Статья 14 право регрессного требования

]]>Подборка наиболее важных документов по запросу Статья 14 право регрессного требования (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Статья 14 право регрессного требованияСтатьи, комментарии, ответы на вопросы: Статья 14 право регрессного требования Открыть документ в вашей системе КонсультантПлюс:Статья: Истечение срока действия диагностической карты как основание для права регрессного требования в обязательном страховании гражданской ответственности владельцев транспортных средств

(Светличный А.Д.)

(«Транспортное право», 2018, N 4)До 2012 г. анализируемое основание для регресса Закон N 40-ФЗ вообще не предусматривал. С 1 января по 30 июля 2012 г. искомое основание появляется в ст. 14 и звучит так: «Страховщик имеет право предъявить регрессное требование.

.. если на момент наступления страхового случая истек срок действия талона технического осмотра или талона о прохождении государственного технического осмотра легкового такси, автобуса или грузового автомобиля…» Как видно, такая формулировка исключала существующую ныне двусмысленность. В июле 2012 г. текст вновь подвергся корректировке (эта редакция пункта «и» ч. 1 ст. 14 Закона N 40-ФЗ действует по сегодняшний день): технический осмотр и государственный технический осмотр были в целом заменены на «диагностическую карту, содержащую сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств» . Причем здесь имеет место неформальная смена понятий. Законодатель в целом кардинально изменил свой подход к регулированию административных отношений по допуску транспортных средств к эксплуатации и фактически отдал эту функцию в частные руки. В 2011 г. был принят Федеральный закон от 1 июля 2011 г. N 170-ФЗ «О техническом осмотре транспортных средств и о внесении изменений в отдельные законодательные акты Российской Федерации» , где в ст.

.. если на момент наступления страхового случая истек срок действия талона технического осмотра или талона о прохождении государственного технического осмотра легкового такси, автобуса или грузового автомобиля…» Как видно, такая формулировка исключала существующую ныне двусмысленность. В июле 2012 г. текст вновь подвергся корректировке (эта редакция пункта «и» ч. 1 ст. 14 Закона N 40-ФЗ действует по сегодняшний день): технический осмотр и государственный технический осмотр были в целом заменены на «диагностическую карту, содержащую сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств» . Причем здесь имеет место неформальная смена понятий. Законодатель в целом кардинально изменил свой подход к регулированию административных отношений по допуску транспортных средств к эксплуатации и фактически отдал эту функцию в частные руки. В 2011 г. был принят Федеральный закон от 1 июля 2011 г. N 170-ФЗ «О техническом осмотре транспортных средств и о внесении изменений в отдельные законодательные акты Российской Федерации» , где в ст.

04.2021)Удовлетворяя регрессный иск, суд первой инстанции исходил из того, что в нарушение требований п. 2 ст. 11.1 Закона об ОСАГО ответчик не исполнил обязанность по направлению страховщику в течение пяти рабочих дней со дня дорожно-транспортного происшествия заполненного бланка извещения о происшествии, а представил его в страховую компанию только 25 февраля 2019 г., что в силу подп. «ж» п. 1 ст. 14 Закона об ОСАГО дает страховщику право предъявить регрессное требование к причинителю вреда.

04.2021)Удовлетворяя регрессный иск, суд первой инстанции исходил из того, что в нарушение требований п. 2 ст. 11.1 Закона об ОСАГО ответчик не исполнил обязанность по направлению страховщику в течение пяти рабочих дней со дня дорожно-транспортного происшествия заполненного бланка извещения о происшествии, а представил его в страховую компанию только 25 февраля 2019 г., что в силу подп. «ж» п. 1 ст. 14 Закона об ОСАГО дает страховщику право предъявить регрессное требование к причинителю вреда.Меня признали виновником ДТП, которое произошло в августе прошлого года. В настоящее время страховая компания грозится через суд взыскать с меня сумму, которую она выплатила потерпевшей стороне, так как я несвоевременно направил в страховую документы ….

4 февраля 2020

…. о ДТП. При этом я слышал, что с мая прошлого года указанное обстоятельство больше не считается основанием, дающим право страховой на обращение в суд в порядке регресса. Так ли это?

Отношения по обязательному страхованию гражданской ответственности владельцев транспортных средств регулируются Федеральным законом от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — Закон об ОСАГО).

Указанным законом предусмотрено, что у страховщика есть право на предъявление регрессного требования к лицу, причинившему вред.

Данное право возникает при наличии определенных оснований, перечисленных в части 1 статьи 14 Закона об ОСАГО. Перечень их исчерпывающий.

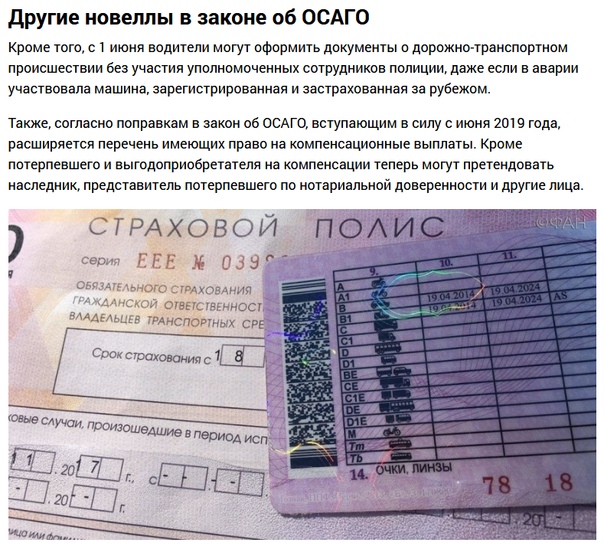

В частности, среди прочих, с 21 июля 2014 года пунктом «ж» части 1 статьи 14 Закона об ОСАГО к таким основаниям была отнесена ситуация, когда лицо, причинившее вред «в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции не направило страховщику, застраховавшему его гражданскую ответственность, экземпляр заполненного совместно с потерпевшим бланка извещения о дорожно-транспортном происшествии в течение пяти рабочих дней со дня дорожно-транспортного происшествия».

Вместе с тем, Федеральным законом от 1 мая 2019 № 88-ФЗ в Закон об ОСАГО были внесены изменения: пункт «ж» части 1 статьи 14 был исключен.

Указанные изменения вступили в силу со дня официального опубликования Федерального закона № 88-ФЗ, то есть с 1 мая 2019 года. То есть с 1 мая 2019 года обстоятельство, предусмотренное пункт «ж» части 1 статьи 14 Закона об ОСАГО, перестало быть основанием для возникновения у страховщика права на предъявление регрессного требования к лицу, причинившему вред.

Но есть один нюанс.По общему правилу, к отношениям по обязательному страхованию гражданской ответственности владельцев транспортных средств применяется закон, действующий в момент заключения соответствующего договора страхования (статья 422 ГК РФ).

В пункте 2 статьи 422 ГК РФ установлено, что «если после заключения договора принят закон, устанавливающий обязательные для сторон правила иные, чем те, которые действовали при заключении договора, условия заключенного договора сохраняют силу, кроме случаев, когда в законе установлено, что его действие распространяется на отношения, возникшие из ранее заключенных договоров».

В Федеральном законе от 1 мая 2019 № 88-ФЗ, исключившим из части 1 статьи 14 Закона об ОСАГО пункт «ж», не установлено, что его действие распространяется на отношения, возникшие из ранее заключенных договоров.

Таким образом, если договор обязательного страхования гражданской ответственности между Вами и страховщиком заключен ранее 1 мая 2019 года, то у страховщика сохраняется право на предъявление к Вам регрессного требования по указанному в пункте «ж» части 1 ст. 14 Закона об ОСАГО основанию, даже в случае совершения ДТП после 1 мая 2019 года, но в пределах действия договора.

Подготовлено старшим помощником прокурора

области по правовому обеспечению

Вернуться к списку

Статья 14 фз об осаго

Статья 14.1. Закон об ОСАГО N 40-ФЗ от 25.04.2002

1. Потерпевший предъявляет требование о возмещении вреда, причиненного его имуществу, страховщику, который застраховал гражданскую ответственность потерпевшего, в случае наличия одновременно следующих обстоятельств:

а) в результате дорожно-транспортного происшествия вред причинен только транспортным средствам, указанным в подпункте «б» настоящего пункта;

б) дорожно-транспортное происшествие произошло в результате взаимодействия (столкновения) двух и более транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована по договору обязательного страхования в соответствии с настоящим Федеральным законом.

2. Страховщик, который застраховал гражданскую ответственность потерпевшего, проводит оценку обстоятельств дорожно-транспортного происшествия, изложенных в извещении о дорожно-транспортном происшествии, и на основании представленных документов осуществляет потерпевшему по его требованию возмещение вреда в соответствии с правилами обязательного страхования.

3. Реализация права на прямое возмещение убытков не ограничивает право потерпевшего обратиться к страховщику, который застраховал гражданскую ответственность лица, причинившего вред, с требованием о возмещении вреда, причиненного жизни или здоровью, который возник после предъявления требования о прямом возмещении убытков и о котором потерпевший не знал на момент предъявления требования.

4. Страховщик, который застраховал гражданскую ответственность потерпевшего, осуществляет возмещение вреда, причиненного имуществу потерпевшего, от имени страховщика, который застраховал гражданскую ответственность лица, причинившего вред (осуществляет прямое возмещение убытков), в соответствии с предусмотренным статьей 26. 1 настоящего Федерального закона соглашением о прямом возмещении убытков в размере, определенном в соответствии со статьей 12 настоящего Федерального закона.

1 настоящего Федерального закона соглашением о прямом возмещении убытков в размере, определенном в соответствии со статьей 12 настоящего Федерального закона.

В отношении страховщика, который застраховал гражданскую ответственность потерпевшего, в случае предъявления к нему требования о прямом возмещении убытков применяются положения настоящего Федерального закона, которые установлены в отношении страховщика, которому предъявлено заявление о страховом возмещении.

5. Страховщик, который застраховал гражданскую ответственность лица, причинившего вред, обязан возместить в счет страхового возмещения по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный им потерпевшему вред в соответствии с предусмотренным статьей 26.1 настоящего Федерального закона соглашением о прямом возмещении убытков.

5.1. При возникновении спора о возмещении страховщиком, который застраховал гражданскую ответственность лица, причинившего вред, в счет страхового возмещения вреда, возмещенного страховщиком, осуществившим прямое возмещение убытков, такой спор рассматривается комиссией, образованной профессиональным объединением страховщиков, в течение 20 календарных дней, за исключением нерабочих праздничных дней, со дня поступления в комиссию заявления страховщика.

6. В случае исключения страховщика, застраховавшего гражданскую ответственность лица, причинившего вред, из соглашения о прямом возмещении убытков или принятия арбитражным судом решения о признании такого страховщика банкротом и об открытии конкурсного производства в соответствии с законодательством о несостоятельности (банкротстве) либо в случае отзыва у него лицензии на осуществление страховой деятельности страховщик, осуществивший прямое возмещение убытков, вправе требовать у профессионального объединения страховщиков осуществления компенсационной выплаты в размере, установленном соглашением о прямом возмещении убытков в соответствии со статьей 26.1 настоящего Федерального закона.

7. Страховщик, который застраховал гражданскую ответственность лица, причинившего вред, и возместил в счет страхового возмещения по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный им потерпевшему вред, в предусмотренных статьей 14 настоящего Федерального закона случаях имеет право требования к лицу, причинившему вред, в размере возмещенного потерпевшему вреда.

8. Профессиональное объединение страховщиков, которое возместило в счет компенсационной выплаты по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный потерпевшему вред, в предусмотренных статьей 14 настоящего Федерального закона случаях имеет право требования к лицу, причинившему вред, в размере возмещенного потерпевшему вреда.

9. Потерпевший, имеющий в соответствии с настоящим Федеральным законом право предъявить требование о возмещении причиненного его имуществу вреда непосредственно страховщику, который застраховал гражданскую ответственность потерпевшего, в случае принятия арбитражным судом решения о признании такого страховщика банкротом и об открытии конкурсного производства в соответствии с законодательством о несостоятельности (банкротстве) или в случае отзыва у него лицензии на осуществление страховой деятельности предъявляет требование о страховом возмещении страховщику, который застраховал гражданскую ответственность лица, причинившего вред. В этом случае у потерпевшего не возникает право на получение компенсационной выплаты на основании невозможности осуществления страхового возмещения страховщиком, который застраховал гражданскую ответственность потерпевшего.

В этом случае у потерпевшего не возникает право на получение компенсационной выплаты на основании невозможности осуществления страхового возмещения страховщиком, который застраховал гражданскую ответственность потерпевшего.

Статья 14 ФЗ об ОСАГО

Последние поправки в Законе об ОСАГО изменили отдельные аспекты в процедуре страхования. Основным из них стало предписание страховщику обеспечивать восстановительные работы транспортному средству потерпевшего.

Если ранее на руки последнего выдавалась денежная сумма, то теперь по Закону об ОСАГО страховщик заключает договор со станцией технического обслуживания, которая и обеспечивает нужный ремонт. Денежное возмещение на руки потерпевшему по Закону о страховании ОСАГО выдается лишь при определенных условиях.

Отдельным аспектом следует рассматривать усиления права регрессии в страховании. По нему страховщик получает возможность требовать с виновника ДТП возврат уплаченных на восстановительные работы средств. Данное положение регулируется статьей 14 Закона об ОСАГО.

Данное положение регулируется статьей 14 Закона об ОСАГО.

Статья 14: «Право регрессивного требования страховщика к лицу, причинившему вред»

Для дальнейшего рассмотрения законоположения следует определить понятие регрессии. Регрессивное возмещение – это право страховой компании требовать возврат уплаченной суммы с лица, виновного в наступлении страхового случая. В применении к ОСАГО это предписание касается виновника ДТП.

Статья 14 Закона о страховании ОСАГО указывает на следующие ситуации, когда страховщик имеет право требовать возврат средств, потраченных на восстановительный ремонт:

- если присутствовал умысел в причинении вреда жизни или здоровью – данное положение является ключевым в содержании статьи, под ним подразумевается и сознательное несоблюдение правил ПДД;

- наличие алкогольного, наркотического или иного опьянения, из-за которого был нанесен ущерб потерпевшему;

- лицо не имело права управлять транспортным средством;

- водитель скрылся с места ДТП – статьи законодательства трактуют данные действия как тяжкое нарушение;

- виновник ДТП не включен в полис страхования ОСАГО в качестве водителя, который может управлять указанным транспортным средством;

- страховой случай наступил в период, не включенный в полис страхования ОСАГО;

- при оформлении документов без участия полиции, водитель не направил копию извещения о ДТП страховщику в течение положенных статей пяти дней;

- транспортное средство виновника аварии не было предоставлено страховой организации для проведения анализа и технической экспертизы;

- истек срок действия диагностической карты, подтверждающей возможность безопасного использования транспортного средства в системе страхования ОСАГО;

- были предоставлены недостоверные сведения при оформлении электронных документов.

В указанных обстоятельствах организация по Закону о страховании предъявляет требования о полном возмещении страховых выплат виновником ДТП. Статья 14 Закона об ОСАГО предписывает аналогичную возможность по отношению к оператору технического осмотра, оформлявшего диагностическую карту.

Если в ходе выявления причин аварии обнаруживается наличие неисправностей, не указанных в документах о безопасности транспортного средства, страхование взыскивается с оператора. В расчет берутся те неполадки, которые были или могли быть обнаружены в ходе проведения технического осмотра, но не были внесены в диагностическую карту.

Статья 14 Федерального закона 40 также предписывает возможность страховщику в указанных случаях требовать возмещение дополнительных расходов. Такие затраты могут быть понесены на проведение экспертизы и технический анализ при страховании. Возмещать их по статье 14 ФЗ 40 также придется виновнику ДТП.

Последний пункт статьи указывает на случаи, когда предписания Закона об ОСАГО становятся актуальными. К таким ситуациям относится возмещение полученного в результате ДТП ущерба страховщиком, у которого потерпевший оформил страхование гражданской ответственности. Отдельные особенности положения предписываются статьей 14.1 Федерального закона 40.

К таким ситуациям относится возмещение полученного в результате ДТП ущерба страховщиком, у которого потерпевший оформил страхование гражданской ответственности. Отдельные особенности положения предписываются статьей 14.1 Федерального закона 40.

Изменения в статье 14 ФЗ об ОСАГО

С момента публикации закона об ОСАГО, в статью 14 ФЗ 40 вносились следующие изменения:

- 21 июля 2014 редакция статьи была полностью изменена;

- 23 июня 2016 в статью 14 Закона о страховании был введен подпункт «к», указывающий на предоставление недостоверных сведений при оформлении электронного договора об ОСАГО, данная поправка вступила в силу с 1 января 2017;

- 28 марта 2017 изменения коснулись формулировки первого абзаца пункта 1 статьи 14 – слово «выплатившему» сменилось на «осуществившему», а слова «произведенной потерпевшему страховой выплаты» заменены на «осуществленного потерпевшему страхового возмещения».

Иных изменений в данную статью не вводилось с момента ее последней редакции. Ряд поправок был введен и в другие положения Закона об обязательном страховании для приведения их в актуальное состояние. Так же можете ознакомиться с новшествами ФЗ 119.

Скачать

Скачать Федеральный закон 40 «Об обязательном страховании гражданской ответственности владельцев транспортных средств» полностью можно здесь. Отдельно скачать статью 14 Закона об ОСАГО о праве регрессивного требования страховщика к лицу, причинившему ущерб, можно тут.

Оба документа представлены в последней редакции с изменениями, актуальными на июль 2017. Положения статьи 14 Закона об ОСАГО указывают на определенный перечень случаев. Если ситуация не входит в список статьи, то требование регрессии страхования можно обжаловать в суде. Текст может использоваться водителями для изучения и защиты своих прав при страховании и требовании регрессии.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форме ниже, в окошке онлайн-консультанта справа, внизу экрана или позвонив по номерам (круглосуточно и без выходных):Статья 14.

1. Прямое возмещение убытков — с изменениями, проверено 05.03.2020 — Закон об ОСАГО — Законы Российской Федерации

1. Прямое возмещение убытков — с изменениями, проверено 05.03.2020 — Закон об ОСАГО — Законы Российской ФедерацииСтатья 14.1. Прямое возмещение убытков

1. Потерпевший предъявляет требование о возмещении вреда, причинённого его имуществу, страховщику, который застраховал гражданскую ответственность потерпевшего, в случае наличия одновременно следующих обстоятельств:

- а) в результате дорожно-транспортного происшествия вред причинен только транспортным средствам, указанным в подпункте «б» настоящего пункта;

- б) дорожно-транспортное происшествие произошло в результате взаимодействия (столкновения) двух и более транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована по договору обязательного страхования в соответствии с настоящим Федеральным законом.

2. Страховщик, который застраховал гражданскую ответственность потерпевшего, проводит оценку обстоятельств дорожно-транспортного происшествия, изложенных в извещении о дорожно-транспортном происшествии, и на основании представленных документов осуществляет потерпевшему по его требованию возмещение вреда в соответствии с правилами обязательного страхования.

3. Реализация права на прямое возмещение убытков не ограничивает право потерпевшего обратиться к страховщику, который застраховал гражданскую ответственность лица, причинившего вред, с требованием о возмещении вреда, причинённого жизни или здоровью, который возник после предъявления требования о прямом возмещении убытков и о котором потерпевший не знал на момент предъявления требования.

4. Страховщик, который застраховал гражданскую ответственность потерпевшего, осуществляет возмещение вреда, причинённого имуществу потерпевшего, от имени страховщика, который застраховал гражданскую ответственность лица, причинившего вред (осуществляет прямое возмещение убытков), в соответствии с предусмотренным статьёй 26.1 настоящего Федерального закона соглашением о прямом возмещении убытков в размере, определенном в соответствии со статьёй 12 настоящего Федерального закона.

В отношении страховщика, который застраховал гражданскую ответственность потерпевшего, в случае предъявления к нему требования о прямом возмещении убытков применяются положения настоящего Федерального закона, которые установлены в отношении страховщика, которому предъявлено заявление о страховом возмещении.

5. Страховщик, который застраховал гражданскую ответственность лица, причинившего вред, обязан возместить в счёт страхового возмещения по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещённый им потерпевшему вред в соответствии с предусмотренным статьёй 26.1 настоящего Федерального закона соглашением о прямом возмещении убытков.

5.1. При возникновении спора о возмещении страховщиком, который застраховал гражданскую ответственность лица, причинившего вред, в счёт страхового возмещения вреда, возмещенного страховщиком, осуществившим прямое возмещение убытков, такой спор рассматривается комиссией, образованной профессиональным объединением страховщиков, в течение 20 календарных дней, за исключением нерабочих праздничных дней, со дня поступления в комиссию заявления страховщика. В случае несогласия страховщика с решением комиссии или непринятия комиссией решения в установленный срок спор рассматривается арбитражным судом по исковому заявлению страховщика.

6. В случае исключения страховщика, застраховавшего гражданскую ответственность лица, причинившего вред, из соглашения о прямом возмещении убытков или принятия арбитражным судом решения о признании такого страховщика банкротом и об открытии конкурсного производства в соответствии с законодательством о несостоятельности (банкротстве) либо в случае отзыва у него лицензии на осуществление страховой деятельности страховщик, осуществивший прямое возмещение убытков, вправе требовать у профессионального объединения страховщиков осуществления компенсационной выплаты в размере, установленном соглашением о прямом возмещении убытков в соответствии со статьёй 26.1 настоящего Федерального закона.

7. Страховщик, который застраховал гражданскую ответственность лица, причинившего вред, и возместил в счёт страхового возмещения по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещённый им потерпевшему вред, в предусмотренных статьёй 14 настоящего Федерального закона случаях имеет право требования к лицу, причинившему вред, в размере возмещенного потерпевшему вреда.

8. Профессиональное объединение страховщиков, которое возместило в счёт компенсационной выплаты по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещённый потерпевшему вред, в предусмотренных статьёй 14 настоящего Федерального закона случаях имеет право требования к лицу, причинившему вред, в размере возмещенного потерпевшему вреда.

9. Потерпевший, имеющий в соответствии с настоящим Федеральным законом право предъявить требование о возмещении причинённого его имуществу вреда непосредственно страховщику, который застраховал гражданскую ответственность потерпевшего, в случае принятия арбитражным судом решения о признании такого страховщика банкротом и об открытии конкурсного производства в соответствии с законодательством о несостоятельности (банкротстве) или в случае отзыва у него лицензии на осуществление страховой деятельности предъявляет требование о страховом возмещении страховщику, который застраховал гражданскую ответственность лица, причинившего вред. В этом случае у потерпевшего не возникает право на получение компенсационной выплаты на основании невозможности осуществления страхового возмещения страховщиком, который застраховал гражданскую ответственность потерпевшего.

В этом случае у потерпевшего не возникает право на получение компенсационной выплаты на основании невозможности осуществления страхового возмещения страховщиком, который застраховал гражданскую ответственность потерпевшего.

Ст 14.1 Закон Об ОСАГО N 40-ФЗ

Статья 14.1. Прямое возмещение убытков

1. Потерпевший предъявляет требование о возмещении вреда, причиненного его имуществу, страховщику, который застраховал гражданскую ответственность потерпевшего, в случае наличия одновременно следующих обстоятельств:

а) в результате дорожно-транспортного происшествия вред причинен только транспортным средствам, указанным в подпункте «б» настоящего пункта;

б) дорожно-транспортное происшествие произошло в результате взаимодействия (столкновения) двух и более транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована по договору обязательного страхования в соответствии с настоящим Федеральным законом.

2. Страховщик, который застраховал гражданскую ответственность потерпевшего, проводит оценку обстоятельств дорожно-транспортного происшествия, изложенных в извещении о дорожно-транспортном происшествии, и на основании представленных документов осуществляет потерпевшему по его требованию возмещение вреда в соответствии с правилами обязательного страхования.

3. Реализация права на прямое возмещение убытков не ограничивает право потерпевшего обратиться к страховщику, который застраховал гражданскую ответственность лица, причинившего вред, с требованием о возмещении вреда, причиненного жизни или здоровью, который возник после предъявления требования о прямом возмещении убытков и о котором потерпевший не знал на момент предъявления требования.

4. Страховщик, который застраховал гражданскую ответственность потерпевшего, осуществляет возмещение вреда, причиненного имуществу потерпевшего, от имени страховщика, который застраховал гражданскую ответственность лица, причинившего вред (осуществляет прямое возмещение убытков), в соответствии с предусмотренным статьей 26. 1 настоящего Федерального закона соглашением о прямом возмещении убытков в размере, определенном в соответствии со статьей 12 настоящего Федерального закона.

В отношении страховщика, который застраховал гражданскую ответственность потерпевшего, в случае предъявления к нему требования о прямом возмещении убытков применяются положения настоящего Федерального закона, которые установлены в отношении страховщика, которому предъявлено заявление о страховом возмещении.

5. Страховщик, который застраховал гражданскую ответственность лица, причинившего вред, обязан возместить в счет страхового возмещения по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный им потерпевшему вред в соответствии с предусмотренным статьей 26.1 настоящего Федерального закона соглашением о прямом возмещении убытков.

5.1. При возникновении спора о возмещении страховщиком, который застраховал гражданскую ответственность лица, причинившего вред, в счет страхового возмещения вреда, возмещенного страховщиком, осуществившим прямое возмещение убытков, такой спор рассматривается комиссией, образованной профессиональным объединением страховщиков, в течение 20 календарных дней, за исключением нерабочих праздничных дней, со дня поступления в комиссию заявления страховщика. В случае несогласия страховщика с решением комиссии или непринятия комиссией решения в установленный срок спор рассматривается арбитражным судом по исковому заявлению страховщика.

В случае несогласия страховщика с решением комиссии или непринятия комиссией решения в установленный срок спор рассматривается арбитражным судом по исковому заявлению страховщика.

6. В случае исключения страховщика, застраховавшего гражданскую ответственность лица, причинившего вред, из соглашения о прямом возмещении убытков или принятия арбитражным судом решения о признании такого страховщика банкротом и об открытии конкурсного производства в соответствии с законодательством о несостоятельности (банкротстве) либо в случае отзыва у него лицензии на осуществление страховой деятельности страховщик, осуществивший прямое возмещение убытков, вправе требовать у профессионального объединения страховщиков осуществления компенсационной выплаты в размере, установленном соглашением о прямом возмещении убытков в соответствии со статьей 26.1 настоящего Федерального закона.

7. Страховщик, который застраховал гражданскую ответственность лица, причинившего вред, и возместил в счет страхового возмещения по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный им потерпевшему вред, в предусмотренных статьей 14 настоящего Федерального закона случаях имеет право требования к лицу, причинившему вред, в размере возмещенного потерпевшему вреда.

8. Профессиональное объединение страховщиков, которое возместило в счет компенсационной выплаты по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный потерпевшему вред, в предусмотренных статьей 14 настоящего Федерального закона случаях имеет право требования к лицу, причинившему вред, в размере возмещенного потерпевшему вреда.

9. Потерпевший, имеющий в соответствии с настоящим Федеральным законом право предъявить требование о возмещении причиненного его имуществу вреда непосредственно страховщику, который застраховал гражданскую ответственность потерпевшего, в случае принятия арбитражным судом решения о признании такого страховщика банкротом и об открытии конкурсного производства в соответствии с законодательством о несостоятельности (банкротстве) или в случае отзыва у него лицензии на осуществление страховой деятельности предъявляет требование о страховом возмещении страховщику, который застраховал гражданскую ответственность лица, причинившего вред. В этом случае у потерпевшего не возникает право на получение компенсационной выплаты на основании невозможности осуществления страхового возмещения страховщиком, который застраховал гражданскую ответственность потерпевшего.

В этом случае у потерпевшего не возникает право на получение компенсационной выплаты на основании невозможности осуществления страхового возмещения страховщиком, который застраховал гражданскую ответственность потерпевшего.

Другие статьи ФЗ «Об ОСАГО»

Статья 11.1. Оформление документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции

Статья 32. Контроль за исполнением владельцами транспортных средств обязанности по страхованию

Статья 16.1. Особенности рассмотрения споров по договорам обязательного страхования

Федеральный закон РФ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» N 40-ФЗ ст 14.1 (с изм. и доп., вступ. в силу с 01.01.2020) (действующая редакция 2020)

Статья 14.1 [Закон РФ об ОСАГО] — последняя редакция

Статья 14.1. Прямое возмещение убытков

1. Потерпевший предъявляет требование о возмещении вреда, причиненного его имуществу, страховщику, который застраховал гражданскую ответственность потерпевшего, в случае наличия одновременно следующих обстоятельств:

а) в результате дорожно-транспортного происшествия вред причинен только транспортным средствам, указанным в подпункте «б» настоящего пункта;

б) дорожно-транспортное происшествие произошло в результате взаимодействия (столкновения) двух и более транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована по договору обязательного страхования в соответствии с настоящим Федеральным законом.

2. Страховщик, который застраховал гражданскую ответственность потерпевшего, проводит оценку обстоятельств дорожно-транспортного происшествия, изложенных в извещении о дорожно-транспортном происшествии, и на основании представленных документов осуществляет потерпевшему по его требованию возмещение вреда в соответствии с правилами обязательного страхования.

3. Реализация права на прямое возмещение убытков не ограничивает право потерпевшего обратиться к страховщику, который застраховал гражданскую ответственность лица, причинившего вред, с требованием о возмещении вреда, причиненного жизни или здоровью, который возник после предъявления требования о прямом возмещении убытков и о котором потерпевший не знал на момент предъявления требования.

4. Страховщик, который застраховал гражданскую ответственность потерпевшего, осуществляет возмещение вреда, причиненного имуществу потерпевшего, от имени страховщика, который застраховал гражданскую ответственность лица, причинившего вред (осуществляет прямое возмещение убытков), в соответствии с предусмотренным статьей 26. 1 настоящего Федерального закона соглашением о прямом возмещении убытков в размере, определенном в соответствии со статьей 12 настоящего Федерального закона.

1 настоящего Федерального закона соглашением о прямом возмещении убытков в размере, определенном в соответствии со статьей 12 настоящего Федерального закона.

В отношении страховщика, который застраховал гражданскую ответственность потерпевшего, в случае предъявления к нему требования о прямом возмещении убытков применяются положения настоящего Федерального закона, которые установлены в отношении страховщика, которому предъявлено заявление о страховом возмещении.

5. Страховщик, который застраховал гражданскую ответственность лица, причинившего вред, обязан возместить в счет страхового возмещения по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный им потерпевшему вред в соответствии с предусмотренным статьей 26.1 настоящего Федерального закона соглашением о прямом возмещении убытков.

5.1. При возникновении спора о возмещении страховщиком, который застраховал гражданскую ответственность лица, причинившего вред, в счет страхового возмещения вреда, возмещенного страховщиком, осуществившим прямое возмещение убытков, такой спор рассматривается комиссией, образованной профессиональным объединением страховщиков, в течение 20 календарных дней, за исключением нерабочих праздничных дней, со дня поступления в комиссию заявления страховщика. В случае несогласия страховщика с решением комиссии или непринятия комиссией решения в установленный срок спор рассматривается арбитражным судом по исковому заявлению страховщика.

В случае несогласия страховщика с решением комиссии или непринятия комиссией решения в установленный срок спор рассматривается арбитражным судом по исковому заявлению страховщика.

6. В случае исключения страховщика, застраховавшего гражданскую ответственность лица, причинившего вред, из соглашения о прямом возмещении убытков или принятия арбитражным судом решения о признании такого страховщика банкротом и об открытии конкурсного производства в соответствии с законодательством о несостоятельности (банкротстве) либо в случае отзыва у него лицензии на осуществление страховой деятельности страховщик, осуществивший прямое возмещение убытков, вправе требовать у профессионального объединения страховщиков осуществления компенсационной выплаты в размере, установленном соглашением о прямом возмещении убытков в соответствии со статьей 26.1 настоящего Федерального закона.

7. Страховщик, который застраховал гражданскую ответственность лица, причинившего вред, и возместил в счет страхового возмещения по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный им потерпевшему вред, в предусмотренных статьей 14 настоящего Федерального закона случаях имеет право требования к лицу, причинившему вред, в размере возмещенного потерпевшему вреда.

8. Профессиональное объединение страховщиков, которое возместило в счет компенсационной выплаты по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный потерпевшему вред, в предусмотренных статьей 14 настоящего Федерального закона случаях имеет право требования к лицу, причинившему вред, в размере возмещенного потерпевшему вреда.

9. Потерпевший, имеющий в соответствии с настоящим Федеральным законом право предъявить требование о возмещении причиненного его имуществу вреда непосредственно страховщику, который застраховал гражданскую ответственность потерпевшего, в случае принятия арбитражным судом решения о признании такого страховщика банкротом и об открытии конкурсного производства в соответствии с законодательством о несостоятельности (банкротстве) или в случае отзыва у него лицензии на осуществление страховой деятельности предъявляет требование о страховом возмещении страховщику, который застраховал гражданскую ответственность лица, причинившего вред. В этом случае у потерпевшего не возникает право на получение компенсационной выплаты на основании невозможности осуществления страхового возмещения страховщиком, который застраховал гражданскую ответственность потерпевшего.

В этом случае у потерпевшего не возникает право на получение компенсационной выплаты на основании невозможности осуществления страхового возмещения страховщиком, который застраховал гражданскую ответственность потерпевшего.

Изменения в п. ж ст.14 закона об ОСАГО

Добрый день! Да, вправе. Подпункт «ж» пункта 1 статьи 14 Закона об ОСАГО отменен Федеральным законом от 01.05.2019 № 88-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», согласно которому положения, касающиеся отмены права на регресс в связи с непредставлением извещения о ДТП в пятидневный срок, вступают в силу со дня официального опубликования закона, которым данные положения отменены. Федеральный закон от 01.05.2019 № 88-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» опубликован официально 1 мая 2019 года. Таким образом, право на регресс страховые компании утратили с 1 мая 2019 года.

Вместе с тем, согласно абзацу первому пункта 2 постановления Пленума Верховного Суда Российской Федерации от 26 декабря 2017 года № 58 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств» по общему правилу, к отношениям по обязательному страхованию гражданской ответственности владельцев транспортных средств применяется закон, действующий в момент заключения соответствующего договора страхования (пункт 1 статьи 422 ГК РФ).

Кроме того, в соответствии с пунктом 1 статьи 4 Гражданского кодекса Российской Федерации акты гражданского законодательства не имеют обратной силы и применяются к отношениям, возникшим после введения их в действие. Действие закона распространяется на отношения, возникшие до введения его в действие, только в случаях, когда это прямо предусмотрено законом.

Таким образом, в указанном Вами случае страховая компания имеет право на предъявление регресса. Однако суды в настоящее весьма лояльно относятся к ответчикам-гражданам по таким искам. Вам стоит проконсультироваться с экспертами о возможности снижения размера ущерба, который признала страховая компания. Это обстоятельство прямо влияет на размер обоснованной страховой выплаты и, как следствие, на размер регрессных требований.

В каких случаях можно ссылаться на отмену п Ж закона об осаго?

Добрый день.

Можно ли ссылаться на отмену пункта в судебном деле, начатом в апреле 2019? Иск страховой компании основан только на данном пункте.Ирина

ДТП произошло в сентябре 2018.

ДТП произошло в сентябре 2018.Нет, поскольку в данном случае закон не имеет обратной силы.

На это обращено внимание в ст. 4 ГК РФ

1. Акты гражданского законодательства не имеют обратной силы и применяются к отношениям, возникшим после введения их в действие. Действие закона распространяется на отношения, возникшие до введения его в действие, только в случаях, когда это прямо предусмотрено законом.

В законе отменившим положение о регрессе в случае не предоставления европротокола оговорки об обратной силе не содержится, значит он не применяется к отношениям возникшим до его вступления в силу.

обязанность представить извещение о ДТП у Вас возникла соответственно в сентябре 2018 г. и в этот период страховая компания имела возможно потребовать с Вас выплату в порядке регресса. Сейчас сроки давности еще не истекли а значит требование обосновано.

ФЗ от 01.05.2019 N 88-ФЗ«О внесении изменений в отдельные законодательные акты Российской Федерации» которым отменен п. ж п.п. 1 ст. 14 ФЗ «Об ОСАГО» — не имеет обратной силы, а значит не может применяться к отношениям возникшим до вступления его в законную силу.

Значит требования страховой компании обоснованы.

В данной ситуации стоит рассмотреть вопрос о защите, апеллируя к наличию уважительных причин препятствующих своевременному обращению в страховую компанию с европротоколом.

Как было разъяснено в

Постановление Пленума Верховного Суда РФ от 26.12.2017 N 58

«О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств»

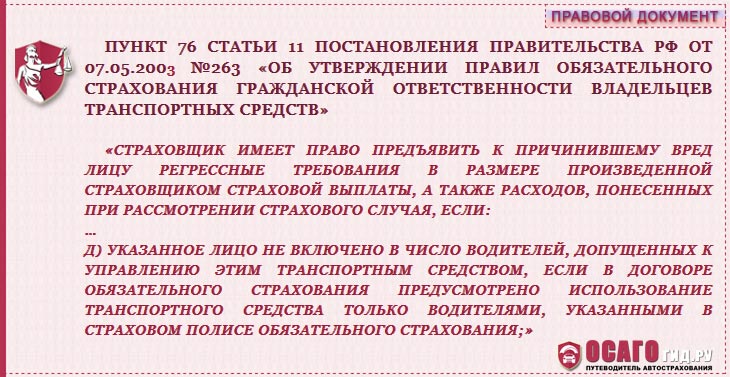

76. В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции, на водителей, причастных к дорожно-транспортному происшествию, возложена обязанность в течение пяти рабочих дней направить в адрес страховщиков, застраховавших их гражданскую ответственность, бланк извещения о дорожно-транспортном происшествии (пункт 2 статьи 11.

Признание судом причин пропуска причинителем вреда пятидневного срока для направления в адрес страховщика, застраховавшего его гражданскую ответственность, бланка извещения о дорожно-транспортном происшествии уважительными (например, тяжелая болезнь или другие не зависящие от лица обстоятельства, в силу которых оно было лишено возможности исполнить свою обязанность) является основанием для отказа в удовлетворении требований страховщика, осуществившего страховое возмещение, о взыскании с причинителя вреда денежной суммы в размере осуществленного страхового возмещения на основании подпункта «ж» пункта 1 статьи 14 Закона об ОСАГО.

1 Закона об ОСАГО).

1 Закона об ОСАГО).ОСАГО регрес на основании пп «з» п.1 ст 14 ОСАГО

Добрый день.

можем не предъявлять ТС, т.к. получили письмо после 15 кал дней после ДТПИРИНА

Нет, в данном случае Вы обязаны предъявить транспортное средство к осмотру, несмотря на то, что после ДТП прошло более 15 дней.

Данная обязанность в силу ст. 11.1 и ст. 14 ФЗ «Об ОСАГО» является самостоятельной и не связана с обязанностью не приступать к ремонту автомобиля в течение 15 дней после ДТП.

Как указано в ст. 11.1 Закона

3. В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции владельцы транспортных средств, причастных к дорожно-транспортному происшествию, по требованию страховщиков, указанных в пункте 2 настоящей статьи, обязаны представить указанные транспортные средства для проведения осмотра и (или) независимой технической экспертизы в течение пяти рабочих дней со дня получения такого требования.

Как видите сами тут прямо оговорена обязанность представить транспортное средство к осмотру в течение 5 рабочих дней после получения уведомления.

Ей корреспондирует право регрессного требования в случае не исполнения указанной обязанности, а именно:

1.

з) до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции приступило к ремонту или утилизации транспортного средства, при использовании которого им был причинен вред, и (или) не представило по требованию страховщика данное транспортное средство для проведения осмотра и (или) независимой технической экспертизы;

Основанием регресса является как ремонт транспортного средства и не предоставление его к осмотру в течение 15 дней после ДТП,

Так и самостоятельное не предоставление его к осмотру в течение 5 рабочих дней — для чего законодателем используется подобного рода альтернативная конструкция — и (или) — предполагая возможность выбора того или иного варианта поведения и соответственно требований.

таким образом в течение 5 рабочих дней после получения уведомления, автомобиль должен быть представлен к осмотру в СК,

Статья 14 ФЗ об ОСАГО и статья 333 ГК РФ — единичное свидание или длительные отношения?

Уважаемые коллеги !

Не имеющий опыта в разрешении страховых споров, я впервые столкнулся на практике с ОСАГО. И столкнулся именно с подпунктом «Ж» пункта 1 статьи 14 ФЗ об ОСАГО, который устанавливает, что к страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред в размере осуществленного потерпевшему страхового возмещения в случае, если указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции не направило страховщику, застраховавшему его гражданскую ответственность, экземпляр заполненного совместно с потерпевшим бланка извещения о дорожно-транспортном происшествии в течение пяти рабочих дней со дня дорожно-транспортного происшествия.

Как и мой клиент, я, возмущенный такого рода положением вещей, начал ломать голову над правовой природой этого требования. Несколько просмотренных судебных решений по вопросу не дали ответа на основной вывод, который я сделал для себя сам, что на деле — это законная неустойка. Может, я не единственный, кто так думает, но оторванность моя временная от цивилизации не дает ознакомиться с практикой лучше (как и моя неспособность находить информацию по практике судов общей юрисдикции). Что вы думаете о применимости статьи 333 ГК РФ к этому положению закона? Мы натыкаемся нак конструкцию регресса, но, как мне кажется, требование начисто лишено основания для рассматривания его как требования о компенсации убытков.

Развил (не без помощи представителей по делам, по которым я нарыл практику) такой довод:

«Требование истца о возмещении убытков носит относительный, а не абсолютный характер, требование не обосновано, не предоставлено доказательств нарушения прав и наличие причинно-следственной связи между действиями виновного в ДТП и причиненными страховой компании убытками.

Правила страхования ОСАГО (Приложение к Положению Банка России от 19.09.2014 года № 431-П), а именно абз. 2 п. 3.5 Правил предусматривает, что при отсутствии разногласий в обстоятельствах ДТП, характере и перечне видимых повреждений ТС осуществляется совместное заполнение двумя водителями одного бланка извещения о ДТП. Учитывая, что оригинал данного извещения должен быть передан страховщику потерпевшего (императивное условие выплаты страхового возмещения), виновное в ДТП лицо предоставит только копию указанного извещения. То есть передача извещения о ДТП виновником в свою страховую компанию юридически носит уведомительный характер. Никаких обязательных действий со стороны страховщика в связи с указанной передачей извещения законом не предусмотрено. А урегулирование страхового случая по ПВУ осуществляется на основании соглашения о прямом возмещении убытков, сторонами которого являются страховые компании.

После получения информации о страховом случае истец не предпринял каких-либо действий (предусмотренных правилами профессиональной деятельности и ФЗ «Об ОСАГО») в целях проверки обстоятельств ДТП и наличия в указанном событии страхового случая, вместе с тем, у СПАО «Ингосстрах» были все возможности для совершения указанных действий.

На основании изложенного, считаю, что предоставление/не предоставление экземпляра извещения о ДТП мною не является существенным юридическим фактом, не влечет каких-либо негативных последствий для страховщика причинителя вреда (он должен получить необходимые сведения о ДТП от страховщика потерпевшего), следовательно, не может служить основанием для возложения на него регрессного требования по возмещению вреда.

Суммы, выплаченные страховщиком причинителя вреда страховщику потерпевшего являются страховым возмещением, и осуществлены в рамках заключенного с Х договора страхования, и являются расходом страховой компании, связанным с основным видом ее деятельности, а не убытком.

Таким образом, требования истца по своей правовой природе являются требованием неустойки, то есть, денежной суммы, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства (п. 1 ст. 330 Гражданского кодекса РФ).

На основании п. 1 ст. 333 ГК РФ прошу суд уменьшить размер неустойки, поскольку она несоразмерна последствиям нарушения обязательства.»

1 ст. 333 ГК РФ прошу суд уменьшить размер неустойки, поскольку она несоразмерна последствиям нарушения обязательства.»

Был бы очень благодарен узнать ваше мнение по этому поводу.

Статья 14-1 Прямое возмещение убытков Закон Об ОСАГО 40-ФЗ (с последними изменениями)

действует Редакция от 07.05.2013 Подробная информация| Наименование документ | ФЕДЕРАЛЬНЫЙ ЗАКОН от 25.04.2002 N 40-ФЗ (ред. от 07.05.2013 с изменениями, вступившими в силу 08.05.2013) «ОБ ОБЯЗАТЕЛЬНОМ СТРАХОВАНИИ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ВЛАДЕЛЬЦЕВ ТРАНСПОРТНЫХ СРЕДСТВ» |

| Вид документа | закон |

| Принявший орган | президент рф, гд рф, сф рф |

| Номер документа | 40-ФЗ |

| Дата принятия | 07.05.2002 |

| Дата редакции | 07.05.2013 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | действует |

| Публикация |

|

| Навигатор | Примечания |

от 25.04.2002 — «Собрание законодательства РФ», 06.05.2002, N 18, ст. 1720;

от 25.04.2002 — «Собрание законодательства РФ», 06.05.2002, N 18, ст. 1720;Статья 14-1 Прямое возмещение убытков

(в ред. Федерального закона от 01.12.2007 N 306-ФЗ)

1. Потерпевший имеет право предъявить требование о возмещении вреда, причиненного его имуществу, непосредственно страховщику, который застраховал гражданскую ответственность потерпевшего, в случае наличия одновременно следующих обстоятельств:

а) в результате дорожно-транспортного происшествия вред причинен только имуществу;

б) дорожно-транспортное происшествие произошло с участием двух транспортных средств, гражданская ответственность владельцев которых застрахована в соответствии с настоящим Федеральным законом.

2. Страховщик, который застраховал гражданскую ответственность потерпевшего, проводит оценку обстоятельств дорожно-транспортного происшествия, изложенных в извещении о дорожно-транспортном происшествии, и на основании представленных документов осуществляет потерпевшему по его требованию возмещение вреда в соответствии с правилами обязательного страхования.

3. Реализация права на прямое возмещение убытков не ограничивает право потерпевшего обратиться к страховщику, который застраховал гражданскую ответственность лица, причинившего вред, за возмещением вреда, который причинен жизни или здоровью, возник после предъявления требования о страховой выплате и о котором потерпевший не знал на момент предъявления требования.

4. Страховщик, который застраховал гражданскую ответственность потерпевшего, осуществляет возмещение вреда, причиненного имуществу потерпевшего, в размере страховой выплаты от имени страховщика, который застраховал гражданскую ответственность лица, причинившего вред (осуществляет прямое возмещение убытков), в соответствии с соглашением о прямом возмещении убытков (статья 26.1 настоящего Федерального закона) с учетом положений настоящей статьи.

5. Страховщик, осуществивший прямое возмещение убытков, имеет право требования в размере страховой выплаты к страховщику, который застраховал гражданскую ответственность лица, причинившего вред, или к причинившему вред лицу в предусмотренных статьей 14 настоящего Федерального закона случаях.

6. Страховщик, который застраховал гражданскую ответственность лица, причинившего вред, обязан возместить в счет страховой выплаты по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный им потерпевшему вред в соответствии с соглашением о прямом возмещении убытков (статья 26.1 настоящего Федерального закона).

(в ред. Федерального закона от 01.02.2010 N 3-ФЗ)

Статья 14 ФЗ об ОСАГО и статья 333 ГК РФ — единичное свидание или длительные отношения?

Уважаемые коллеги !

Не имеющий опыта в разрешении страховых споров, я впервые столкнулся на практике с ОСАГО. И столкнулся именно с подпунктом «Ж» пункта 1 статьи 14 ФЗ об ОСАГО, который устанавливает, что к страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред в размере осуществленного потерпевшему страхового возмещения в случае, если указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции не направило страховщику, застраховавшему его гражданскую ответственность, экземпляр заполненного совместно с потерпевшим бланка извещения о дорожно-транспортном происшествии в течение пяти рабочих дней со дня дорожно-транспортного происшествия.

Как и мой клиент, я, возмущенный такого рода положением вещей, начал ломать голову над правовой природой этого требования. Несколько просмотренных судебных решений по вопросу не дали ответа на основной вывод, который я сделал для себя сам, что на деле — это законная неустойка. Может, я не единственный, кто так думает, но оторванность моя временная от цивилизации не дает ознакомиться с практикой лучше (как и моя неспособность находить информацию по практике судов общей юрисдикции). Что вы думаете о применимости статьи 333 ГК РФ к этому положению закона? Мы натыкаемся нак конструкцию регресса, но, как мне кажется, требование начисто лишено основания для рассматривания его как требования о компенсации убытков.

Развил (не без помощи представителей по делам, по которым я нарыл практику) такой довод:

«Требование истца о возмещении убытков носит относительный, а не абсолютный характер, требование не обосновано, не предоставлено доказательств нарушения прав и наличие причинно-следственной связи между действиями виновного в ДТП и причиненными страховой компании убытками.

Правила страхования ОСАГО (Приложение к Положению Банка России от 19.09.2014 года № 431-П), а именно абз. 2 п. 3.5 Правил предусматривает, что при отсутствии разногласий в обстоятельствах ДТП, характере и перечне видимых повреждений ТС осуществляется совместное заполнение двумя водителями одного бланка извещения о ДТП. Учитывая, что оригинал данного извещения должен быть передан страховщику потерпевшего (императивное условие выплаты страхового возмещения), виновное в ДТП лицо предоставит только копию указанного извещения. То есть передача извещения о ДТП виновником в свою страховую компанию юридически носит уведомительный характер. Никаких обязательных действий со стороны страховщика в связи с указанной передачей извещения законом не предусмотрено. А урегулирование страхового случая по ПВУ осуществляется на основании соглашения о прямом возмещении убытков, сторонами которого являются страховые компании.

После получения информации о страховом случае истец не предпринял каких-либо действий (предусмотренных правилами профессиональной деятельности и ФЗ «Об ОСАГО») в целях проверки обстоятельств ДТП и наличия в указанном событии страхового случая, вместе с тем, у СПАО «Ингосстрах» были все возможности для совершения указанных действий.

На основании изложенного, считаю, что предоставление/не предоставление экземпляра извещения о ДТП мною не является существенным юридическим фактом, не влечет каких-либо негативных последствий для страховщика причинителя вреда (он должен получить необходимые сведения о ДТП от страховщика потерпевшего), следовательно, не может служить основанием для возложения на него регрессного требования по возмещению вреда.

Суммы, выплаченные страховщиком причинителя вреда страховщику потерпевшего являются страховым возмещением, и осуществлены в рамках заключенного с Х договора страхования, и являются расходом страховой компании, связанным с основным видом ее деятельности, а не убытком.

Таким образом, требования истца по своей правовой природе являются требованием неустойки, то есть, денежной суммы, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства (п. 1 ст. 330 Гражданского кодекса РФ).

На основании п. 1 ст. 333 ГК РФ прошу суд уменьшить размер неустойки, поскольку она несоразмерна последствиям нарушения обязательства.»

1 ст. 333 ГК РФ прошу суд уменьшить размер неустойки, поскольку она несоразмерна последствиям нарушения обязательства.»

Был бы очень благодарен узнать ваше мнение по этому поводу.

Как страхователю оспорить необоснованные регрессные требования страховщика

По общему правилу тот, кто возместил вред, причиненный другим лицом, имеет право обратного требования (регресса) к этому лицу в размере выплаченного возмещения (ст. 1081 ГК РФ). В ряде случаев это требование может предъявить страховая компания к организации или предпринимателю, которые застраховали свою ответственность. Такое правило установлено для договоров обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) и владельцев опасных производственных объектов.

Иногда страховые организации предъявляют регрессные требования неправомерно в расчете на то, что страхователь, не углубляясь в законодательные нормы, возместит расходы на выплату страхового возмещения. Поэтому нужно знать, в каких случаях страховая организация имеет право регресса, а в каких она такого права не имеет, и как правильно возразить на такие требования страховщика. В частности, если сведения о том, что водитель находился в состоянии алкогольного опьянения или скрылся с места ДТП, содержатся только в справке о ДТП, суды не признают это надлежащим доказательством и выносят решения в пользу страхователей.

Поэтому нужно знать, в каких случаях страховая организация имеет право регресса, а в каких она такого права не имеет, и как правильно возразить на такие требования страховщика. В частности, если сведения о том, что водитель находился в состоянии алкогольного опьянения или скрылся с места ДТП, содержатся только в справке о ДТП, суды не признают это надлежащим доказательством и выносят решения в пользу страхователей.

Право регрессного требования означает, что страховая организация вправе требовать от страхователя компенсировать (возвратить) ей расходы, которые она понесла при возмещении вреда. Регресс является правом, а не обязанностью страховщика. Поэтому его реализация зависит от усмотрения самой страховой компании.

Вопрос: в каком размере страховщик может потребовать от страхователя возместить вред в порядке регресса?

По общему правилу страховщик вправе предъявить регрессные требования в размере выплаченного страхового возмещения (п. 1 ст. 1081 ГК РФ).

1 ст. 1081 ГК РФ).

Кроме того, страховщик вправе требовать возмещения расходов, понесенных при рассмотрении страхового случая (п. 3 ст. 14 Федерального закона от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»; далее – Закон № 40-ФЗ).

Страховщик по ОСАГО вправе предъявить регрессные требования в следующих случаях (ст. 14 Закона № 40-ФЗ).

Во-первых, если вследствие умысла причинителя вреда причинен вред жизни или здоровью потерпевшего. Это положение основано на пункте 2 статьи 963 Гражданского кодекса РФ, согласно которому страховщик не освобождается от выплаты страхового возмещения по договору страхования гражданской ответственности за причинение вреда жизни или здоровью, если вред причинен по вине ответственного за него лица.

Во-вторых, если вред причинило лицо, которое управляло транспортным средством в состоянии алкогольного, наркотического или иного опьянения (к иным формам опьянения лица, управляющего транспортным средствам, может быть отнесено токсикологическое опьянение).

r />

Пример из практики: суд установил, что страховщик не вправе предъявлять регрессное требование, так как сведения об алкогольном опьянении водителя содержатся только в справке о ДТП, но не подтверждены медицинским освидетельствованием

Ответственность Управления Федеральной почтовой службы (далее – УФПС) по договору ОСАГО была застрахована в ЗАО «А.» (страховщик). В результате дорожно-транспортного происшествия по вине водителя УФПС был поврежден другой автомобиль. Факт ДТП и факт привлечения виновного к ответственности подтверждены протоколом об административном правонарушении, а также постановлением по делу об административном правонарушении.

Страховщик выплатил владельцу поврежденного автомобиля страховое возмещение и обратился с иском к УФПС о взыскании в регрессном порядке страхового возмещения. Суд первой инстанции в иске отказал. Он исходил из недоказанности факта управления водителем транспортным средством в состоянии опьянения. Кассационная инстанция согласилась с решением суда по следующим основаниям.

Кассационная инстанция согласилась с решением суда по следующим основаниям.

Юридическое лицо либо гражданин возмещает вред, причиненный его работником при исполнении трудовых (служебных, должностных) обязанностей (ст. 1068 ГК РФ).

Страховщик имеет право предъявить регрессное требование к причинившему вред лицу в размере произведенной страховщиком страховой выплаты, в том числе если вред был причинен указанным лицом при управлении транспортным средством в состоянии алкогольного опьянения (ст. 14 Закона № 40-ФЗ). Между тем в протоколе об административном правонарушении и постановлении по делу об административном правонарушении отсутствуют сведения о том, что водитель в момент ДТП управлял транспортным средством в состоянии алкогольного опьянения. Такие сведения содержатся только в справке о ДТП, что не является надлежащим доказательством.

Поскольку в материалах дела отсутствуют доказательства проведения в день совершения ДТП медицинского освидетельствования водителя на состояние опьянения, вывод суда об отказе в удовлетворении иска является правильным (постановление ФАС Восточно-Сибирского округа от 8 октября 2008 г. № А69-1392/08-Ф02-4684/08 по делу № А69-1392/08).

№ А69-1392/08-Ф02-4684/08 по делу № А69-1392/08).

В другом деле со сходными обстоятельствами арбитражный суд указал: единственным документом, в котором упоминается факт алкогольного опьянения водителя, является справка о ДТП. Однако доказательством, подтверждающим факт нахождения лица, управляющего транспортным средством, в состоянии алкогольного опьянения, может быть только акт медицинского освидетельствования. Поскольку не установлено, что водитель находился в состоянии опьянения, а справка о ДТП таким доказательством не является, то оснований для обращения в порядке регресса к страхователю у страховой организации не имеется (постановление Тринадцатого арбитражного апелляционного суда от 1 марта 2011 г. по делу № А56-20122/2010).

В-третьих, если вред причинило лицо, не имевшее права на управление транспортным средством, при использовании которого им был причинен вред. Это означает, что у водителя – причинителя вреда отсутствовало водительское удостоверение в связи с тем, что он не прошел соответствующую подготовку и не сдал квалификационный экзамен.

К лицам, не имеющим права на управление транспортным средством, приравниваются лица, управляющие автомобилем не той категории, на которую они имеют право управления, а также лица, лишенные такого права вследствие совершения ими правонарушения.

Страховые компании часто пытаются сослаться на это основание и в иных обстоятельствах, но суды отказывают в удовлетворении их требований.

r />

Пример из практики: суд указал: тот факт, что ДТП произошло через полчаса после того момента, когда водитель согласно путевому листу должен был вернуться в гараж, не означает, что водитель страхователя не имел права управлять автомобилем

ООО «П.» (страхователь) и ООО «Р.» (страховщик) заключили договор обязательного страхования гражданской ответственности. В результате ДТП, совершенного по вине водителя ООО «П.», был причинен ущерб другому автомобилю. Страховщик выплатил потерпевшему страховое возмещение. Впоследствии ООО «Р.» обратилось в суд с иском к ООО «П. ». В исковом заявлении страховщик потребовал взыскать в порядке регресса страховое возмещение. Суд первой инстанции в иске отказал. Он указал, что ООО «П.» подтвердило наличие у своего водителя права на управление автомобилем, принадлежащим ООО «П.», что исключает возможность удовлетворения регрессных требований.

В кассационной жалобе страховщик просил отменить решение, поскольку, по его мнению, при совершении ДТП водитель не имел права на управление транспортным средством, поскольку путевой лист выдан ему с указанием времени возвращения в гараж в 16.00, а авария произошла в 16.30. И это дает основание для удовлетворения регрессного требования в размере произведенной страховой выплаты (ст. 14 Закона № 40-ФЗ).

Суд пришел к выводу, что кассационная жалоба не подлежит удовлетворению по следующим основаниям.

Факт заключения договора страхования подтверждает страховой полис, выданный ООО «Р.». Факт причинения вреда подтверждает протокол и постановление об административном правонарушении. В обоснование ущерба представлен акт осмотра транспортного средства и отчет об оценке размера материального ущерба. На момент ДТП водитель, который управлял автомобилем, состоял в трудовых отношениях с ООО «П.». Это подтверждается приказом о приеме на работу. Рабочий день водителей может продлеваться за пределы нормальной продолжительности рабочего времени в связи с производственной необходимостью.

В обоснование ущерба представлен акт осмотра транспортного средства и отчет об оценке размера материального ущерба. На момент ДТП водитель, который управлял автомобилем, состоял в трудовых отношениях с ООО «П.». Это подтверждается приказом о приеме на работу. Рабочий день водителей может продлеваться за пределы нормальной продолжительности рабочего времени в связи с производственной необходимостью.

Суд обоснованно признал право водителя на управление транспортным средством. Водитель являлся работником ООО «П.» и управлял автомобилем на законном основании, что подтверждается выдачей путевого листа. Кроме того, право на управление транспортным средством предоставляется гражданам, достигшим определенного возраста, после соответствующей подготовки и сдачи квалификационных экзаменов и подтверждается водительским удостоверением (ст. 25 и 27 Федерального закона от 10 декабря 1995 г. № 196-ФЗ «О безопасности дорожного движения»). Учитывая изложенное, под фразой «лицо не имело права управлять транспортным средством» следует понимать отсутствие у лица водительского удостоверения в связи с тем, что оно не прошло подготовку и не сдало квалификационный экзамен. Кроме того, к лицам, не имеющим права на управление транспортным средством, приравниваются лица, управляющие автомобилем не той категории, на которую они имеют право управления, а также лица, лишенные такого права вследствие совершения ими правонарушения (постановление ФАС Северо-Кавказского округа от 23 января 2008 г. № Ф08-9017/07 по делу № А32-11496/2007-64/299).

Кроме того, к лицам, не имеющим права на управление транспортным средством, приравниваются лица, управляющие автомобилем не той категории, на которую они имеют право управления, а также лица, лишенные такого права вследствие совершения ими правонарушения (постановление ФАС Северо-Кавказского округа от 23 января 2008 г. № Ф08-9017/07 по делу № А32-11496/2007-64/299).

В-четвертых, когда причинитель вреда скрылся с места дорожно-транспортного происшествия.

r />

Пример из практики: суд отказал страховщику во взыскании страхового возмещения, поскольку страховщик не доказал, что водитель скрылся с места ДТП

ЗАО «М.» (страховщик) в связи с наступлением страхового случая на основании договора страхования гражданской ответственности с ООО «П.» (страхователь) выплатило страховое возмещение потерпевшему в результате ДТП.

После этого ЗАО «М.» обратилось в суд с иском к ООО «П.», работником которого является причинитель вреда (водитель), о возмещении вреда в порядке регресса. ЗАО «М.» обосновало свои требования тем, что водитель скрылся с места ДТП. Однако суд пришел к выводу: справка о ДТП, в которой указано, что одно транспортное средство скрылось с места ДТП, – недостаточное доказательство для взыскания убытков в порядке регресса. Наличие протокола об административном правонарушении, фиксирующего факт совершения правонарушения, также не является достаточным доказательством наличия в действиях водителя состава правонарушения (оставление водителем места ДТП, участником которого он являлся). В материалах дела отсутствуют сведения о привлечении водителя к административной ответственности. Поскольку страховщик достоверно не подтвердил тот факт, что водитель умышленно скрылся с места дорожно-транспортного происшествия, то для удовлетворения его требования о взыскании страхового возмещения в порядке регресса правовых оснований не имеется (постановление ФАС Северо-Западного округа от 7 октября 2011 г. по делу № А56-64023/2010).

Аналогичные выводы сделал суд в другом деле со схожими обстоятельствами. Суд также не усмотрел оснований для удовлетворения регрессного требования страховщика о взыскании со страхователя суммы страховой выплаты на основании статьи 14 Закона № 40-ФЗ.

Суд также не усмотрел оснований для удовлетворения регрессного требования страховщика о взыскании со страхователя суммы страховой выплаты на основании статьи 14 Закона № 40-ФЗ.

В деле отсутствовали надлежащие доказательства, подтверждавшие тот факт, что водитель скрылся с места ДТП. В качестве такого возможного доказательства суд назвал привлечение водителя к административной ответственности за умышленное оставление им места ДТП (постановление ФАС Поволжского округа от 9 августа 2011 г. по делу № А65-26432/2010).

В-пятых, если вред причинило лицо, которое не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством. Такой вид регресса возможет в том случае, когда стороны заключили договор с условием об ограничении числа лиц, имеющих право управления транспортным средством.

Как устанавливает статья 16 Закона № 40-ФЗ, договоры обязательного страхования могут заключаться с учетом ограниченного использования транспортных средств.

Возможны следующие виды ограниченного использования транспортного средства:

- по кругу лиц, допущенных к управлению транспортным средством;

- по периоду использования транспортного средства в пределах срока страхования.

Для граждан ограниченное использование транспортного средства по периоду означает его сезонное использование в течение трех и более месяцев в календарном году. Для юридических лиц – использование снегоуборочных, сельскохозяйственных, поливочных и других специальных транспортных средств в течение шести и более месяцев в календарном году.

При осуществлении обязательного страхования с учетом ограниченного использования транспортного средства в страховом полисе указываются водители, допущенные к управлению транспортным средством.

В качестве последствия несоблюдения этих ограничений предусмотрено право страховщика на изменение размера страховой премии соразмерно увеличению страхового риска (п. 3 ст. 16 Закона № 40-ФЗ) и на предъявление регрессного требования (ст. 14 Закона № 40-ФЗ).

14 Закона № 40-ФЗ).

Однако отказать в страховой выплате потерпевшему вследствие таких нарушений страховщик права не имеет, поскольку эти нарушения не включены в исчерпывающий перечень случаев (ст. 6 Закона № 40-ФЗ), при которых не возникает ответственности страховщика по обязательному страхованию (постановление Президиума ВАС РФ от 10 апреля 2007 г. № 14670/06).

В-пятых, вред причинен лицом при использовании транспортного средства в период, не предусмотренный договором обязательного страхования. Страховщик вправе использовать в этом случае право регресса, если договор заключен с условием использования транспортного средства в период, предусмотренный договором обязательного страхования.

r />

Пример из практики: суд указал, что договор страхования не содержит условий об ограниченном использовании транспортного средства, вследствие чего страховщик не приобрел к страхователю право регресса

Учреждение застраховало свою гражданскую ответственность в страховой компании ОАО «Р. ». Ответственность застрахована на срок с 5 апреля 2006 года по 4 апреля 2007 года согласно страховому полису. Тот же промежуток времени в страховом полисе указан в графе «период использования транспортного средства в течение срока страхования».

». Ответственность застрахована на срок с 5 апреля 2006 года по 4 апреля 2007 года согласно страховому полису. Тот же промежуток времени в страховом полисе указан в графе «период использования транспортного средства в течение срока страхования».

21 апреля 2007 года (т. е. за пределами срока страхования) произошло ДТП с участием автомобиля учреждения под управлением водителя, признанного виновным в совершении ДТП.

Страховая компания отказала в выплате страхового возмещения потерпевшей, сославшись на то, что ДТП произошло за пределами срока страхования ответственности учреждения. Потерпевшая обратилась в суд общей юрисдикции с иском о возмещении ущерба, причиненного ДТП, за счет учреждения или страховой компании. Решением мирового суда со страховой компании в пользу потерпевшей взыскано страховое возмещение.

Страховщик обратился в суд с иском к учреждению о взыскании в порядке регресса страхового возмещения. Суд первой инстанции иск удовлетворил. Он установил, что страховая компания возместила ущерб владельцу, автомобиль которого был поврежден в ДТП при взаимодействии с автомобилем учреждения. Поскольку страховой случай наступил при использовании транспортного средства в период, не предусмотренный договором обязательного страхования, страховщик имеет право регресса к причинившему вред страхователю.

Он установил, что страховая компания возместила ущерб владельцу, автомобиль которого был поврежден в ДТП при взаимодействии с автомобилем учреждения. Поскольку страховой случай наступил при использовании транспортного средства в период, не предусмотренный договором обязательного страхования, страховщик имеет право регресса к причинившему вред страхователю.

Апелляционный суд это решение отменил. Он указал, что абзац 7 статьи 14 Закона № 40-ФЗ подлежит применению только в тех случаях, когда договор страхования устанавливает определенный период использования транспортного средства. При обычном договоре обязательного страхования, заключаемом на годичный срок, у страховщика отсутствует право регресса к страхователю.

Страховая организация обратилась в суд с кассационной жалобой. Она считала, что установленный в полисе срок страхования и период использования транспортного средства – с 5 апреля 2006 года по 4 апреля 2007 года, за пределами которого наступил страховой случай, является основанием для применения статьи 14 Закона № 40-ФЗ. Однако кассационная инстанция сочла, что основания для удовлетворения кассационной жалобы отсутствуют.

Однако кассационная инстанция сочла, что основания для удовлетворения кассационной жалобы отсутствуют.

В статье 14 Закона № 40-ФЗ перечислены случаи, при которых страховщик, произведший страховую выплату, вправе предъявить регрессное требование к причинившему вред лицу в размере страховой выплаты. Наряду с причинением вреда жизни или здоровью потерпевшего вследствие умысла виновного лица, алкогольного, наркотического или иного опьянения и т. п., предусмотрено право регресса, если страховой случай наступил при использовании виновным лицом транспортного средства в период, не предусмотренный договором обязательного страхования.

Право регресса возникает, если договор обязательного страхования заключен с условием использования транспортного средства в период, предусмотренный договором обязательного страхования. Однако учреждение при заключении договора не заявляло страховщику в письменной форме об ограниченном использовании автомобиля, срок страхования соответствует обычному годичному сроку. При этом страховой случай наступил при использовании транспортного средства в период, не предусмотренный договором обязательного страхования (постановление ФАС Северо-Кавказского округа от 19 августа 2010 г. по делу № А20-3446/2009).

При этом страховой случай наступил при использовании транспортного средства в период, не предусмотренный договором обязательного страхования (постановление ФАС Северо-Кавказского округа от 19 августа 2010 г. по делу № А20-3446/2009).

В-шестых, на момент наступления страхового случая истек срок действия талона технического осмотра или талона о прохождении государственного технического осмотра легкового такси, автобуса или грузового автомобиля, предназначенного и оборудованного для перевозок людей, с числом мест для сидения более восьми (кроме места для водителя), специализированного транспортного средства, предназначенного и оборудованного для перевозок опасных грузов. Это положение вступило в силу с 1 января 2012 года.

Внимание! С 1 января 2012 года вступило в силу положение, согласно которому страховщик имеет право предъявить регрессное требование в размере произведенной страховой выплаты и к оператору технического осмотра, выдавшему оригинал талона технического осмотра.

Такое требование страховщик может предъявить при наличии следующих условий (п. 2 ст. 14 Закона № 40-ФЗ):

- если страховой случай наступил вследствие неисправности транспортного средства;

- такая неисправность выявлена в момент проведения этим оператором технического осмотра, но сведения о ней не были внесены в диагностическую карту.

Правила обязательного страхования гражданской ответственности владельцев транспортных средств (утв. Банком России 19 сентября 2014 г. № 431-П) более подробно регулируют вопросы страхования ответственности автовладельцев, конкретизируя положения Закона № 40-ФЗ.