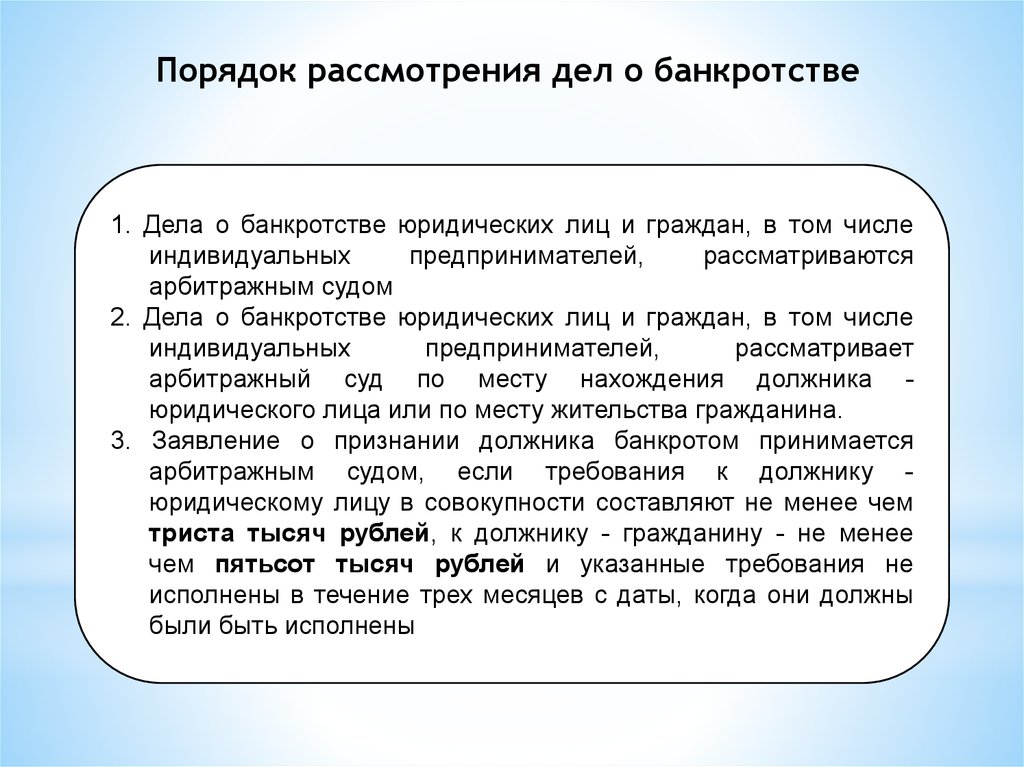

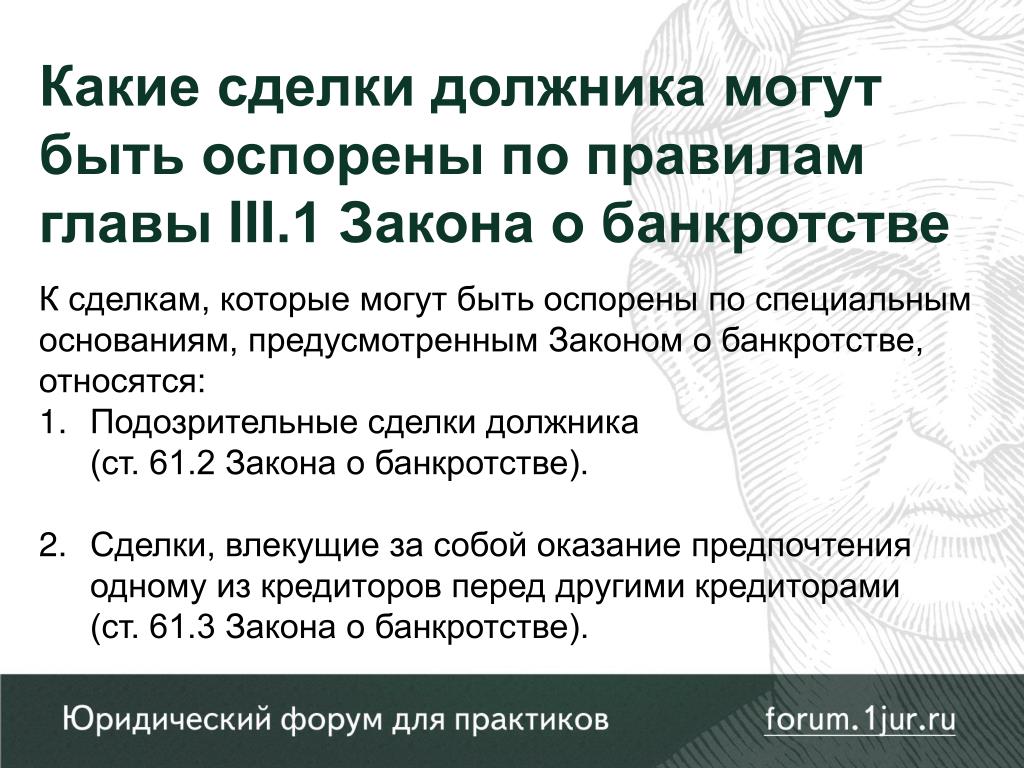

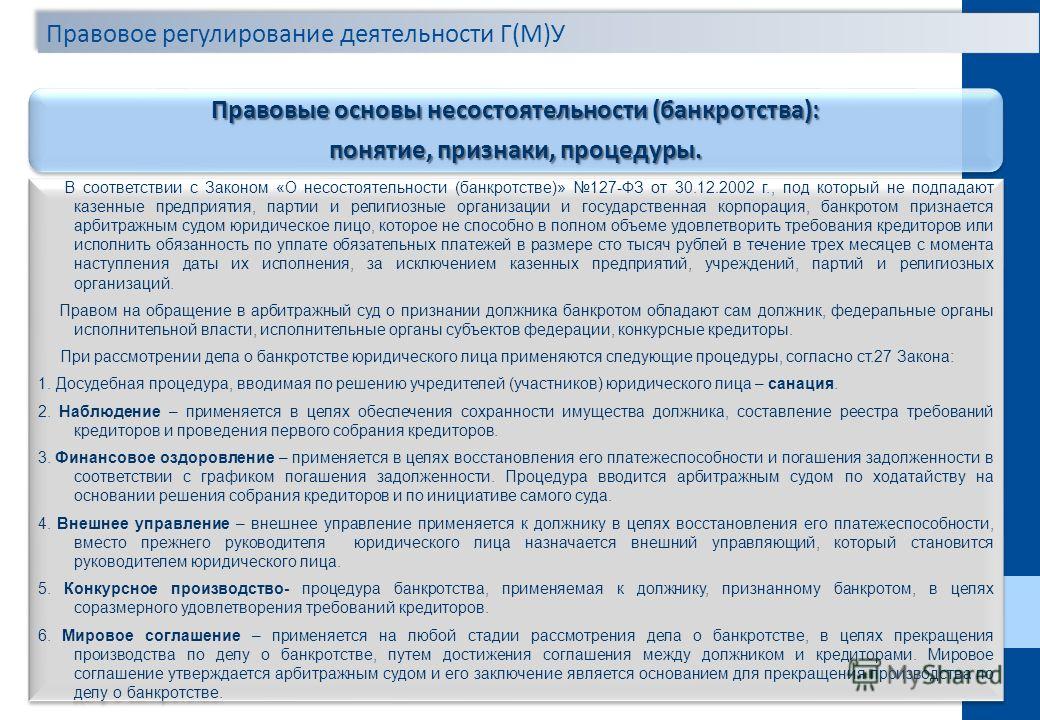

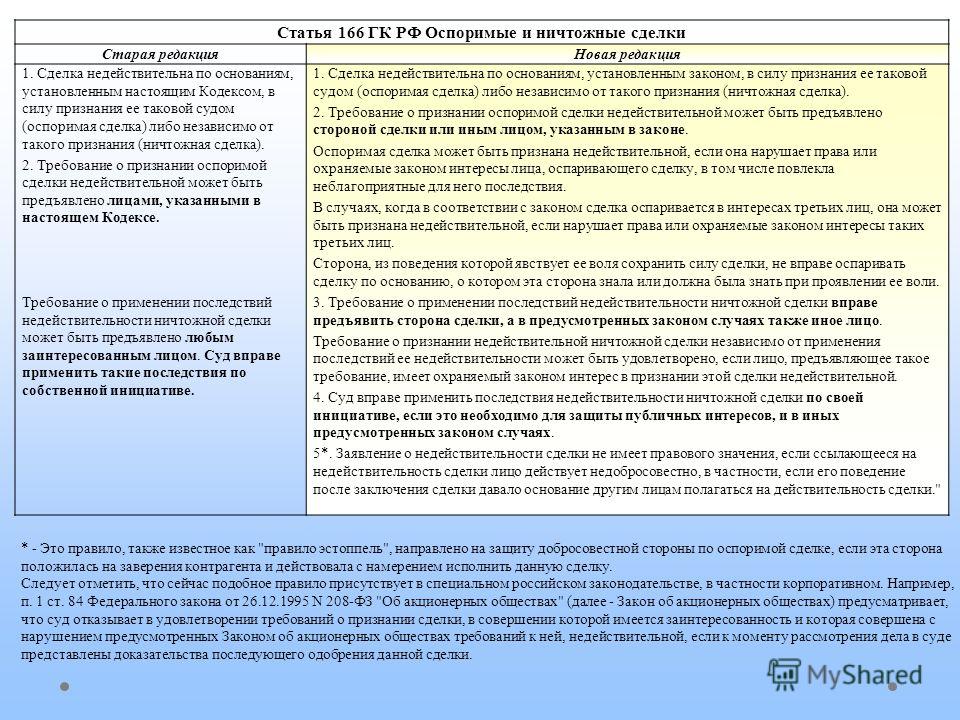

Статья 138. Требования кредиторов по обязательствам, обеспеченным залогом имущества должника \ КонсультантПлюс

Статья 138. Требования кредиторов по обязательствам, обеспеченным залогом имущества должника

(в ред. Федерального закона от 30.12.2008 N 306-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 138

— Заявитель хочет утвердить положение о порядке, условиях и сроках реализации имущества должника — гражданина (ИП)

— Заявитель оспаривает результаты торгов по реализации имущества должника — гражданина (ИП)

— Заявитель не согласен с распределением средств от реализации имущества должника — гражданина (ИП)

— Кредитор хочет включить в реестр требований кредиторов требование, основанное на соглашении об отступном

1. Из средств, вырученных от реализации предмета залога, семьдесят процентов направляется на погашение требований кредитора по обязательству, обеспеченному залогом имущества должника, но не более чем основная сумма задолженности по обеспеченному залогом обязательству и причитающихся процентов. Денежные средства, оставшиеся от суммы, вырученной от реализации предмета залога, вносятся на специальный банковский счет должника в следующем порядке:

Денежные средства, оставшиеся от суммы, вырученной от реализации предмета залога, вносятся на специальный банковский счет должника в следующем порядке:

двадцать процентов от суммы, вырученной от реализации предмета залога, — для погашения требований кредиторов первой и второй очереди в случае недостаточности иного имущества должника для погашения указанных требований;

оставшиеся денежные средства — для погашения судебных расходов, расходов по выплате вознаграждения арбитражным управляющим и оплаты услуг лиц, привлеченных арбитражным управляющим в целях обеспечения исполнения возложенных на него обязанностей.

2. В случае, если залогом имущества должника обеспечиваются требования конкурсного кредитора по кредитному договору, из средств, вырученных от реализации предмета залога, восемьдесят процентов направляется на погашение требований конкурсного кредитора по кредитному договору, обеспеченному залогом имущества должника, но не более чем основная сумма задолженности по обеспеченному залогом обязательству и причитающихся процентов. Оставшиеся средства от суммы, вырученной от реализации предмета залога, вносятся на специальный банковский счет должника в следующем порядке:

Оставшиеся средства от суммы, вырученной от реализации предмета залога, вносятся на специальный банковский счет должника в следующем порядке:

пятнадцать процентов от суммы, вырученной от реализации предмета залога, — для погашения требований кредиторов первой и второй очереди в случае недостаточности иного имущества должника в целях погашения указанных требований;

оставшиеся денежные средства — для погашения судебных расходов, расходов по выплате вознаграждения арбитражным управляющим и оплаты услуг лиц, привлеченных арбитражным управляющим в целях обеспечения исполнения возложенных на него обязанностей.

Абзацы четвертый — пятый утратили силу. — Федеральный закон от 19.07.2009 N 195-ФЗ.

(см. текст в предыдущей редакции)

2.1. Денежные средства, предназначавшиеся для погашения требований кредиторов первой и второй очереди и оставшиеся на специальном банковском счете должника после полного погашения таких требований, направляются на погашение части обеспеченных залогом имущества должника требований конкурсных кредиторов, не погашенной из стоимости предмета залога в связи с удержанием части стоимости для погашения требований кредиторов первой и второй очереди в соответствии с пунктами 1 и 2 настоящей статьи.

Денежные средства, оставшиеся после полного погашения требований кредиторов первой и второй очереди, требований кредитора, обеспеченных залогом реализованного имущества, включаются в конкурсную массу.

Денежные средства, оставшиеся после полного погашения судебных расходов, расходов на выплату вознаграждения арбитражным управляющим и оплату услуг лиц, привлеченных арбитражным управляющим в целях обеспечения исполнения возложенных на него обязанностей, включаются в конкурсную массу.

Не удовлетворенные за счет стоимости предмета залога требования кредиторов по обязательствам, обеспеченным залогом имущества должника, удовлетворяются в составе требований кредиторов третьей очереди.

(п. 2.1 введен Федеральным законом от 19.07.2009 N 195-ФЗ)

2.2. Требования кредитора по обязательству, обеспеченному залогом прав по договору банковского счета, удовлетворяются путем списания банком на основании распоряжения конкурсного управляющего денежных средств с залогового счета должника и выдачи их кредитору по обязательству, обеспеченному залогом прав по договору банковского счета, или зачисления их на счет, указанный таким кредитором.

Требования указанных в настоящем пункте кредиторов удовлетворяются в размере семидесяти процентов от имеющихся на залоговом счете денежных средств, а в случае, если залогом прав по договору банковского счета обеспечиваются требования конкурсного кредитора по кредитному договору, в размере восьмидесяти процентов от имеющихся на указанном счете денежных средств, но не более размера обеспеченного залогом прав по договору банковского счета требования.

Денежные средства, оставшиеся после удовлетворения требований кредиторов, предусмотренных настоящим пунктом, используются по правилам, предусмотренным пунктами 1 — 2.1 настоящей статьи.

Неудовлетворенные требования конкурсного кредитора по обязательствам, которые были обеспечены залогом прав по договору банковского счета, удовлетворяются в составе требований кредиторов третьей очереди.

(п. 2.2 введен Федеральным законом от 21.12.2013 N 379-ФЗ)

3. Конкурсный управляющий открывает в кредитной организации отдельный счет должника, который предназначен только для удовлетворения требований кредиторов за счет денежных средств, вырученных от реализации предмета залога, в соответствии с настоящей статьей (специальный банковский счет должника).

В договоре специального банковского счета должника указывается, что денежные средства, находящиеся на специальном банковском счете должника, могут списываться только для погашения требований кредиторов первой и второй очереди, а также для погашения судебных расходов, расходов по выплате вознаграждения арбитражным управляющим и оплате услуг лиц, привлеченных арбитражным управляющим в целях обеспечения исполнения возложенных на него обязанностей.

Денежные средства со специального банковского счета должника списываются по распоряжению конкурсного управляющего только в целях удовлетворения требований кредиторов в порядке, предусмотренном настоящей статьей.

Сделки, совершенные с нарушением требований настоящего пункта, могут быть признаны недействительными.

4. Продажа предмета залога осуществляется в порядке, установленном пунктами 4, 5, 8 — 19 статьи 110 и пунктом 3 статьи 111 настоящего Федерального закона, и с учетом положений настоящей статьи.

(в ред. Федерального закона от 19. 07.2009 N 195-ФЗ)

07.2009 N 195-ФЗ)

(см. текст в предыдущей редакции)

Начальная продажная цена предмета залога, порядок и условия проведения торгов, порядок и условия обеспечения сохранности предмета залога определяются конкурсным кредитором, требования которого обеспечены залогом реализуемого имущества. Указанные сведения подлежат включению арбитражным управляющим за счет средств должника в Единый федеральный реестр сведений о банкротстве не позднее чем за пятнадцать дней до даты начала продажи предмета залога на торгах.

(в ред. Федерального закона от 29.12.2014 N 482-ФЗ)

(см. текст в предыдущей редакции)

В случае разногласий между конкурсным кредитором по обязательству, обеспеченному залогом имущества должника, и конкурсным управляющим или лицами, участвующими в деле о банкротстве, по вопросам начальной продажной цены, порядка и условий проведения торгов по реализации предмета залога, порядка и условий обеспечения сохранности предмета залога каждый из них в течение десяти дней с даты включения сведений в Единый федеральный реестр сведений о банкротстве вправе обратиться с заявлением о разрешении таких разногласий в арбитражный суд, рассматривающий дело о банкротстве, по результатам рассмотрения которого арбитражный суд выносит определение об определении начальной продажной цены, утверждении порядка и условий проведения торгов по реализации предмета залога, порядка и условий обеспечения сохранности предмета залога, которое может быть обжаловано. Если реализация предмета залога осуществляется совместно с продажей иного имущества должника, порядок и условия такой продажи не могут быть установлены без согласия в письменной форме конкурсного кредитора, требования которого обеспечены залогом реализуемого имущества.

Если реализация предмета залога осуществляется совместно с продажей иного имущества должника, порядок и условия такой продажи не могут быть установлены без согласия в письменной форме конкурсного кредитора, требования которого обеспечены залогом реализуемого имущества.

(в ред. Федерального закона от 29.12.2014 N 482-ФЗ)

(см. текст в предыдущей редакции)

В случае разногласий между конкурсным кредитором по обязательству, обеспеченному залогом имущества должника, и конкурсным управляющим, а также между конкурсными кредиторами по обязательствам, обеспеченным залогом одного и того же имущества должника, в вопросах о порядке и об условиях проведения торгов по реализации предмета залога каждый из них вправе обратиться с заявлением о разрешении таких разногласий в арбитражный суд, рассматривающий дело о банкротстве, по результатам рассмотрения которого арбитражный суд выносит определение об утверждении порядка и условий проведения торгов по реализации предмета залога, которое может быть обжаловано.

(абзац введен Федеральным законом от 19.07.2009 N 195-ФЗ, в ред. Федерального закона от 21.12.2013 N 379-ФЗ)

(см. текст в предыдущей редакции)

4.1. В случае признания несостоявшимися повторных торгов конкурсный кредитор по обязательствам, обеспеченным залогом имущества должника, вправе оставить предмет залога за собой с оценкой его в сумме на десять процентов ниже начальной продажной цены на повторных торгах.

Конкурсный кредитор по обязательствам, обеспеченным залогом имущества должника, при оставлении предмета залога за собой обязан перечислить денежные средства в размере, определяемом в соответствии с пунктами 1 и 2 настоящей статьи, на специальный банковский счет в порядке, установленном пунктом 3 настоящий статьи, в течение десяти дней с даты направления конкурсному управляющему заявления об оставлении предмета залога за собой.

Если в течение тридцати дней со дня признания повторных торгов несостоявшимися кредитор по обязательствам, обеспеченным залогом имущества должника, не воспользуется правом оставить предмет залога за собой, он подлежит продаже посредством публичного предложения в порядке, установленном пунктом 4 статьи 139 настоящего Федерального закона.

(п. 4.1 введен Федеральным законом от 19.07.2009 N 195-ФЗ)

4.2. Конкурсный кредитор по обязательствам, обеспеченным залогом имущества должника, вправе оставить предмет залога за собой в ходе торгов по продаже имущества должника посредством публичного предложения на любом этапе снижения цены такого имущества при отсутствии заявок на участие в торгах по цене, установленной для этого этапа снижения цены имущества.

Конкурсный кредитор по обязательствам, обеспеченным залогом имущества должника, при оставлении предмета залога за собой в ходе торгов по продаже имущества посредством публичного предложения обязан перечислить денежные средства в размере, определенном в соответствии с пунктами 1 и 2 настоящей статьи, на специальный банковский счет в порядке, установленном пунктом 3 настоящей статьи, одновременно с направлением конкурсному управляющему заявления об оставлении предмета залога за собой.

С даты поступления денежных средств на специальный банковский счет и получения арбитражным управляющим заявления об оставлении предмета залога за собой торги по продаже предмета залога посредством публичного предложения подлежат завершению.

(п. 4.2 введен Федеральным законом от 29.12.2014 N 482-ФЗ)

5. Требования залогодержателей по договорам залога, заключенным с должником в обеспечение исполнения обязательств иных лиц, также удовлетворяются в порядке, предусмотренном настоящей статьей. Указанные залогодержатели обладают правами конкурсных кредиторов, требования которых обеспечены залогом имущества должника, во всех процедурах, применяемых в деле о банкротстве.

(в ред. Федерального закона от 19.07.2009 N 195-ФЗ)

(см. текст в предыдущей редакции)

6. Расходы на обеспечение сохранности предмета залога и реализацию его на торгах покрываются за счет средств, поступивших от реализации предмета залога, до расходования этих средств в соответствии с пунктами 1 и 2 настоящей статьи.

(п. 6 введен Федеральным законом от 29.12.2014 N 482-ФЗ)

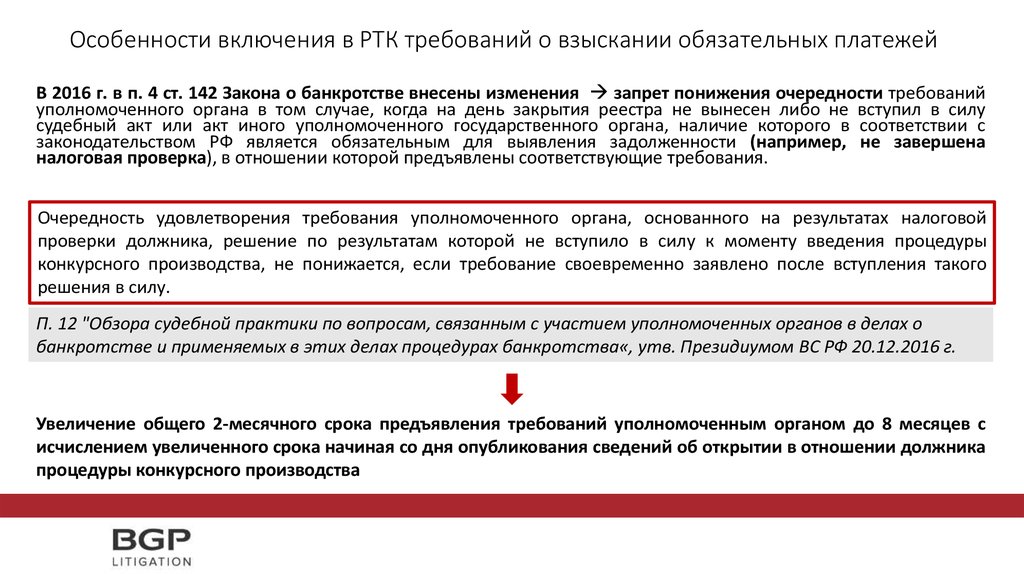

До начала расчетов с залоговыми кредиторами необходимо уплатить налоги

По мнению одного из экспертов, новая практика ВС будет являться дополнительным стимулом для залоговых кредиторов быстрее выходить на торги, чтобы минимизировать издержки на налоги. Другой эксперт увидел в определении ВС тенденцию к наделению налоговых органов дополнительными правами и гарантиями.

Другой эксперт увидел в определении ВС тенденцию к наделению налоговых органов дополнительными правами и гарантиями.

В Определении № 305-ЭС20-20287 от 8 апреля по делу № А40-48943/2015 Верховный Суд отметил, что при рассмотрении дел о порядке распределения денежных средств, вырученных от реализации залогового имущества должника, важно соблюсти баланс интересов лиц, участвующих в деле, и реализовать принцип соразмерного удовлетворения требований кредиторов при соблюдении прав залогового кредитора.

В деле о банкротстве открытого акционерного общества «Московский завод «Электрощит» реализовано его недвижимое имущество, находившееся в залоге у общества «Риал Эстейт Менеджмент» по кредитному обязательству.

У налоговой службы и конкурсного управляющего возник спор о распределении вырученных от реализации недвижимого имущества денежных средств. Конкурсный управляющий считал первоочередным погашение расходов на проведение торгов по реализации залогового имущества (без учета текущих налоговых обязательств) и погашение требований залогодержателя. Однако налоговая служба с этим не согласилась, полагая, что в первоочередном порядке должны погашаться текущие налоговые платежи – налог на имущество и земельный налог.

Однако налоговая служба с этим не согласилась, полагая, что в первоочередном порядке должны погашаться текущие налоговые платежи – налог на имущество и земельный налог.

Суды, рассматривавшие спор, поддержали позицию конкурсного управляющего. Они исходили из того, что реестровое требование залогового кредитора является приоритетным перед требованием об уплате налогов. Также суды посчитали, что денежные средства, вырученные от реализации залогового имущества, не представляют отдельную налогооблагаемую базу и не подлежат распределению в составе расходов на проведение торгов.

Судебная коллегия по экономическим спорам Верховного Суда, рассмотрев спор, изменила акты нижестоящих инстанций и приняла новый судебный акт по делу. Она пришла к выводу, что позиция нижестоящих инстанций приводит к дисбалансу в объеме прав кредиторов, так как имущественная выгода от продажи имущества предоставляется залоговому кредитору, а расходы (в том числе уплата налогов), связанные с этим же имуществом, будут погашаться за счет иных активов должника в ущерб интересам незалоговых кредиторов.

ВС также отметил, что судьба залога в значительной степени находится во власти залогового кредитора, способного эффективно влиять на скорость решения вопроса о его реализации, избегая таким образом накопления налоговых обязательств.

Таким образом, Верховный Суд установил, что расходы на уплату текущих налоговых обязательств покрываются за счет выручки от реализации заложенного имущества до начала расчетов с залоговым кредитором.

Читайте также

ВС: Затраты банкрота на НДС относятся к расходам на реализацию предмета залога

Суд указал, что суммы такого налога, начисленного при сдаче в аренду заложенного имущества в ходе конкурсного производства, погашаются за счет арендной платы и до ее распределения

02 ноября 2020 Новости

Адвокат юридической фирмы ART DE LEX Юлия Шилова рассказала, что п. 6 ст. 138 Закона о банкротстве не определяет состав расходов на проведение торгов по реализации залогового имущества должника, поэтому вопрос о составе расходов уже неоднократно вставал в судах. Так, в частности, Верховный Суд РФ в Определении от 19 октября 2020 г. № 305-ЭС20-10152 указал, что НДС, который является частью арендной платы (при аренде залогового имущества), относится к расходам, связанным с реализацией, и подлежит приоритетному погашению в порядке п. 6 ст. 138 Закона о банкротстве.

Так, в частности, Верховный Суд РФ в Определении от 19 октября 2020 г. № 305-ЭС20-10152 указал, что НДС, который является частью арендной платы (при аренде залогового имущества), относится к расходам, связанным с реализацией, и подлежит приоритетному погашению в порядке п. 6 ст. 138 Закона о банкротстве.

Таким образом, отмечает эксперт, в определении по обществу «Электрощит» Верховный Суд продолжил сформулированный ранее подход о том, что любые налоговые требования являются расходами, которые входят в состав расходов на проведение торгов по реализации залогового имущества должника. Такой подход соотносится с общим подходом о расширении прав налогового органа по делам о банкротстве.

Старший юрист юридической группы «Плотников и партнеры» Михаил Новосёлов добавил, что в деле «Электрощита» столкнулись два системных кредитора: Федеральная налоговая служба против банков. «Вопрос для банков не праздный, так как если в залоге завод, то налоги могут составлять сотни миллионов.

«Для обоснования своей позиции ВС отошел от буквального толкования п. 6 ст. 138 Закона о банкротстве в пользу системного и телеологического толкования. Эксперты отмечают, что подобная практика складывается из-за того, что налоги ошибочно допустили в текущую задолженность. По-хорошему нужно подумать над тем, чтобы отменить текущие налоги с банкрота», – считает Михаил Новосёлов.

Юрист также сообщил, что в начале года удалось преодолеть позицию ВС о приоритете текущего НДС от аренды залога. Сделать это получилось благодаря п. 20 Обзора судебной практики ВС РФ № 1 за 2018 г., согласно которому положения п. 2 ст. 334 ГК РФ о преимущественном удовлетворении залогодержателя от использования заложенного имущества применяются к отношениям, возникшим из договоров залога, заключенным с 1 июля 2014 г. В этом случае договоры залога были заключены до этой даты, а следовательно, арендные платежи не полагались залогодержателю.

Закон о банкротстве и несостоятельности

Схема распределения

Примечание на полях: Приоритет требований

136 (1) С учетом прав обеспеченных кредиторов поступления, полученные от имущества банкрота, должны применяться в порядке очередности платежа следующим образом:

(a) в случае умершего банкрота разумные расходы на похороны и завещание, понесенные законным представителем или, в провинции Квебек, правопреемниками или наследниками умершего банкрота;

(b) административные расходы в следующем порядке:

(i) расходы и гонорары любого лица, действующего в соответствии с указаниями, сделанными в соответствии с пунктом 14.03(1)(a),

(ii) расходы и гонорары доверительного управляющего и

(iii) юридические расходы;

(c) сбор, подлежащий уплате в соответствии с разделом 147;

(d) сумма любой заработной платы, окладов, комиссионных, компенсаций или выплат, упомянутых в разделах 81.

3 и 81.4, которые не были выплачены;

3 и 81.4, которые не были выплачены;(d.01) сумма, равная разнице, которую обеспеченный кредитор получил бы, если бы не действие разделов 81.3 и 81.4, и сумма, фактически полученная обеспеченным кредитором;

(d.02) сумма, равная разнице, которую обеспеченный кредитор получил бы, если бы не действие разделов 81.5 и 81.6, и сумма, фактически полученная обеспеченным кредитором;

(d.1) претензии в отношении долгов или обязательств, указанных в пункте 178(1)(b) или (c), если они доказуемы в соответствии с подразделом 121(4), в отношении периодических сумм, начисленных в течение года до даты банкротства, которые подлежат уплате, плюс любая единовременная сумма, подлежащая уплате;

(e) муниципальные налоги, начисленные или взимаемые с банкрота в течение двух лет, непосредственно предшествующих банкротству, которые не представляют собой обеспеченного требования в отношении недвижимого имущества или недвижимого имущества банкрота, но не превышают стоимости процентов или, в провинции Квебек, стоимость права банкрота на имущество, в отношении которого были наложены налоги, заявленная доверительным управляющим;

(f) арендодателя за задолженность по арендной плате за период в три месяца, непосредственно предшествующий банкротству, и ускоренную арендную плату за период, не превышающий трех месяцев после банкротства, если он имеет право на ускоренную арендную плату по договору аренды, но общая сумма, подлежащая уплате сумма не должна превышать выручку от реализации имущества в арендуемых помещениях, и любой платеж, произведенный в счет ускоренной арендной платы, засчитывается в счет суммы, подлежащей уплате доверительным управляющим за арендную плату за занятие;

(g) сборы и расходы, указанные в подразделе 70(2), но только в пределах реализации из имущества, подлежащего взысканию в соответствии с ним;

(h) в случае банкрота, который стал банкротом до установленной даты, вся задолженность банкрота по любому Закону о компенсации работникам, по любому Закону о страховании по безработице или по любому положению Закона о подоходном налоге , создающий обязательство по выплате Ее Величеству сумм, которые были вычтены или удержаны, в установленном размере;

(i) требования, связанные с травмами сотрудников банкрота, в отношении которых не применяются положения какого-либо Закона о компенсации работникам, но только в отношении денежных средств, полученных от лиц, гарантирующих банкроту возмещение убытков в результате эти травмы; и

(j) в случае банкрота, который стал банкротом до установленной даты, требования Короны, не упомянутые в пунктах (a)–(i), по праву Канады или любой провинции, независимо от любого установленного законом предпочтение наоборот.

Примечание на полях: Оплата за счет имеющихся средств

(2) При условии удержания таких сумм, которые могут быть необходимы для покрытия административных или иных расходов, оплата в соответствии с подразделом (1) должна быть произведена в кратчайшие сроки. по мере наличия средств для этой цели.

Примечание на полях: Остаток требования

(3) Кредитор, права которого ограничены настоящим разделом, имеет право считаться необеспеченным кредитором в отношении любого причитающегося ему остатка требования.

3 и 81.4, которые не были выплачены;

3 и 81.4, которые не были выплачены;

- Р.С., 1985, гр. Б-3, с. 136

- 1992 г., с. 1, с. 143(Е), с. 27, с. 54

- 1997 г., гр. 12, с. 90

- 2001, гр. 4, с. 31

- 2004 г., гр. 25, с. 70

- 2005 г., гр. 47, с. 88

Предыдущая версия

Примечание на полях: Отсрочка требований — кредитор, не являющийся независимым срок с должником на тот момент не имеет права требовать дивиденды в отношении требования, вытекающего из этой сделки, до тех пор, пока не будут удовлетворены все требования других кредиторов, если только сделка не была, по мнению доверительного управляющего или суда, невыгодной. надлежащая сделка.

надлежащая сделка.

(2) [Отменено, 2007 г., c. 36, с. 47]

- Р.С., 1985, с. Б-3, с. 137

- 2000 г. 12, с. 15

- 2005 г., гр. 47, с. 89

- 2007 г., гр. 36, с. 47

Предыдущая версия

138 [Отменено, 2007 г., c. 36, с. 48]

Предыдущая версия

Примечание на полях: Отсрочка требований молчаливых партнеров

139 Если кредитор ссужает деньги заемщику, занимающемуся или собирающемуся заниматься торговлей или бизнесом по договору с заемщиком, кредитор получает процентную ставку, изменяющуюся в зависимости от прибыли или получит долю прибыли, возникающей в результате ведения торговли или бизнеса, и заемщик впоследствии становится банкротом, ссудодатель денег не имеет права взыскать что-либо в отношении ссуды до тех пор, пока требования всех других кредиторов заемщик остался доволен.

- Р.С., гр. Б-3, с. 110

Примечание на полях: Отсрочка требований о заработной плате должностных лиц и директоров

140 Если корпорация становится банкротом, ни один из ее должностных лиц или директоров не имеет права на предпочтение своих требований в соответствии с разделом 136 в отношении заработной платы, оклада, комиссионных или компенсации. за выполненную работу или услуги, оказанные корпорации в любом качестве.

за выполненную работу или услуги, оказанные корпорации в любом качестве.

- Р.С., гр. Б-3, с. 111

Примечание на полях: Отсрочка требований о справедливости

140.1 Кредитор не имеет права на получение дивидендов в отношении требования о справедливости до тех пор, пока не будут удовлетворены все требования, которые не являются требованиями о справедливости.

- 2005 г., с. 47, с. 90

- 2007 г., гр. 36, с. 49

Примечание на полях: требования, как правило, подлежащие оплате по ставке

141 В соответствии с настоящим Законом все требования, доказанные в ходе банкротства, подлежат оплате по ставке.

- Р.С., гр. Б-3, с. 112

Примечание на полях: Партнеры и отдельная собственность

142 (1) Если партнеры становятся банкротами, их совместное имущество применяется в первую очередь для оплаты их совместных долгов, а отдельное имущество каждого партнера в первую очередь используется для оплаты его отдельные долги.

Примечание на полях: Избыток отдельного имущества

(2) При наличии излишка отдельного имущества партнеров он рассматривается как часть совместного имущества.

Примечание на полях: Избыток совместной собственности

(3) При наличии излишка совместной собственности партнеров она рассматривается как часть соответствующей отдельной собственности пропорционально правам и интересам каждого партнер в совместном имуществе.

Примечание на полях: Различное имущество

(4) Если банкрот имеет задолженность или задолженность как индивидуально, так и в качестве члена одного или нескольких товариществ, требования должны иметь приоритет в отношении имущества физического лица или товарищества, перед которыми долги которые они представляют, были заключены по контракту и будут иметь приоритет в отношении другого имущества или имений только после того, как все кредиторы другого имущества или имений будут полностью оплачены.

Примечание на полях: Затраты на совместную и раздельную собственность

(5) Если совместной собственности какого-либо товарищества-банкрота недостаточно для покрытия любых расходов, понесенных должным образом, доверительный управляющий может оплатить такие расходы, которые не могут быть оплачены за счет совместной собственности.

имущества из отдельной собственности банкротов или одного или нескольких из них в той пропорции, которую он может определить, с согласия инспекторов имений, из которых предполагается произвести платеж, или, если инспекторы удерживают или отказаться от их согласия, с одобрения суда.

имущества из отдельной собственности банкротов или одного или нескольких из них в той пропорции, которую он может определить, с согласия инспекторов имений, из которых предполагается произвести платеж, или, если инспекторы удерживают или отказаться от их согласия, с одобрения суда.

имущества из отдельной собственности банкротов или одного или нескольких из них в той пропорции, которую он может определить, с согласия инспекторов имений, из которых предполагается произвести платеж, или, если инспекторы удерживают или отказаться от их согласия, с одобрения суда.- Р.С., гр. Б-3, с. 113

Примечание на полях: Проценты с даты банкротства

143 В случае наличия излишка после выплаты требований, как предусмотрено в разделах 136–142, он применяется для выплаты процентов с даты банкротства по ставке пяти процентов годовых по всем требованиям, доказанным в деле о банкротстве, и в соответствии с их очередностью.

- Р.С., гр. Б-3, с. 114

Примечание на полях: Право банкрота на излишек

144 Банкрот, законный личный представитель или наследники умершего банкрота имеют право на любой излишек, оставшийся после выплаты в полном объеме кредиторам банкрота с процентами, как это предусмотрено настоящим Законом, а также расходы, сборы и расходы процедура банкротства.

- Р.С., 1985, с. Б-3, с. 144

- 2004 г., гр. 25, с. 71

Предыдущая версия

Примечание на полях: Доходы от полиса страхования гражданской ответственности автотранспортных средств

145 Ничто в настоящем Законе не затрагивает права, предоставленные провинциальным законом любому лицу, которое имеет требование к банкроту о возмещении ущерба в связи с травмой или смертью любого лица или повреждением имущества, вызванным автомобилем, или в связи с повреждением имущества, перевозимого в автомобиле или на нем, на использование доходов от любого полиса страхования ответственности для удовлетворения претензии.

- Р.С., гр. Б-3, с. 116

Примечание на полях: Применение законодательства провинции к правам арендодателей. права провинции, в которой находится арендованное помещение.

- Р.С., 1985, с. Б-3, с. 146

- 2004 г., гр. 25, с. 72(Э)

- 2007, с. 36, с. 50

Предыдущая версия

Примечание на полях: Сбор, подлежащий уплате из дивидендов за надзор

147 (1) С целью покрытия расходов Суперинтенданта на надзор, Суперинтенданту должен быть уплачен сбор за депозит Генеральному управляющему по всем платежам, за исключением расходов, указанных в подразделе 70 (2), произведенных доверительным управляющим в виде дивидендов или иным образом в связи с требованиями кредитора, включая Ее Величество в праве Канады или провинции, предъявляющей претензии в отношении налогов или в противном случае.

Примечание на полях: Ставка сбора

(2) Сбор, указанный в подразделе (1), устанавливается по ставке, устанавливаемой Губернатором в Совете, и взимается пропорционально всем платежам и вычитается из них доверенное лицо до оплаты.

- Р.С., 1985, гр. Б-3, с. 147

- 2005 г., гр. 47, с. 91

Предыдущая версия

Дивиденды

Примечание на полях: Доверительный управляющий выплачивает дивиденды по мере необходимости

148 (1) При условии удержания таких сумм, которые могут быть необходимы для покрытия административных или иных расходов, доверительный управляющий должен время от времени по требованию инспекторов объявлять и распределять дивиденды среди необеспеченных кредиторы, имеющие на это право.

Примечание на полях: Спорные претензии

(2) Если обоснованность какой-либо претензии не была определена, доверительный управляющий должен сохранить достаточные средства для обеспечения ее оплаты в случае, если претензия будет принята.

Примечание на полях: Никаких исков в отношении дивидендов

(3) Никакие иски в отношении дивидендов не предъявляются к доверительному управляющему, но, если доверительный управляющий отказывается или не выплачивает какие-либо дивиденды после получения указаний от инспекторов, суд может по заявлению любого кредитора обязать его уплатить его, а также лично уплатить проценты по нему за время, в течение которого он удерживается, и расходы по заявлению.

- Р.С., гр. Б-3, с. 119

Примечание на полях: Уведомление о том, что окончательный дивиденд будет выплачен. доверительный управляющий имеет уведомление или осведомленность, но чье требование не было доказано. Уведомление должно информировать лицо о том, что, если это лицо не докажет требование в течение 30 дней после отправки уведомления, доверительный управляющий приступит к объявлению дивиденда или окончательного дивиденда без учета требования этого лица.

Примечание на полях: Суд может продлить срок

(2) Если лицо, уведомленное в соответствии с подразделом (1), не доказывает требование в течение срока или в течение такого дополнительного времени, как суд, на основании доказательства по существу и удовлетворительного объяснения задержки в представлении доказательств, может позволить, требование этого лица, несмотря ни на что в настоящем Законе, исключается из всей доли в любом дивиденде, но налоговый орган может уведомить доверительного управляющего в течение периода, указанного в подразделе (1) что он предлагает подать иск, как только сумма будет установлена, и срок для подачи иска после этого будет продлен до трех месяцев или такого дополнительного срока, который может разрешить суд.

Примечание на полях: Некоторые федеральные претензии

(3) Несмотря на подраздел (2), иск может быть подан на сумму, подлежащую уплате в соответствии со следующими законами или положениями, в течение срока, указанного в подразделе (2), или в течение через три месяца после декларации о доходах или других доказательств фактов, на которых основано требование, поданных или доведенных до сведения министра государственных доходов, или, в случае суммы, подлежащей выплате в соответствии с законодательством, указанным в пункте (c) , министр в этой провинции, ответственный за законодательство:

(a) Закон о подоходном налоге ;

(b) любое положение Канадского пенсионного плана или Закона о страховании занятости , которое ссылается на Закон о подоходном налоге и предусматривает сбор взносов, как это определено в Канадском пенсионном плане , премия работника или премия работодателя, как определено в Законе о страховании занятости , или премия в соответствии с частью VII.

1 этого закона, а также любые связанные проценты, штрафы или другие суммы;(c) любой провинциальный закон, который имеет цель, аналогичную Закону о подоходном налоге , или который ссылается на этот Закон, в той степени, в которой он предусматривает сбор суммы и любых связанных процентов, штрафов или другие суммы, если сумма

(i) удержана или вычтена лицом из платежа другому лицу и относится к налогу, аналогичному по своему характеру подоходному налогу, взимаемому с физических лиц в соответствии с Подоходным налогом. Акт или

(ii) имеет тот же характер, что и взнос в соответствии с Канадским пенсионным планом , если провинция является провинцией , предоставляющей комплексный пенсионный план , как определено в подразделе 3(1) Канадского пенсионного плана . Пенсионный план и провинциальное законодательство устанавливает провинциальный пенсионный план , как это определено в этом подразделе;

(d) Закон об акцизах ;

(д) Закон об акцизах 2001 г.

;(f) Закон о таможне ;

(g) Закон о сборах за безопасность авиапассажиров ;

(h) Закон о налоге на недоиспользуемое жилье ; и [2022, c. 10, с. 173]

(i) Закона о налоге на избранные предметы роскоши . [2022, с. 10, с. 173]

1 этого закона, а также любые связанные проценты, штрафы или другие суммы;

1 этого закона, а также любые связанные проценты, штрафы или другие суммы; ;

;Примечание на полях: Дивиденды не допускаются. должно быть объявлено до истечения трех месяцев после того, как доверительный управляющий подал все отчеты, которые доверительный управляющий должен подать.

- Р.С., 1985, гр. Б-3, с. 149

- 1992 г., с. 1, с. 20

- 1997 г., гр. 12, с. 91

- 2005 г., гр. 47, с. 92

- 2007 г., гр. 36, с. 51

- 2009 г., гр. 33, с. 26

- 2022, г. 5, с. 12

- 2022, г. 10, с. 137

- 2022, г. 10, с. 173

Предыдущая версия

Приговорен к пожизненному долгу | Федеральный репортер по вынесению приговоров

Skip Nav Destination

Исследовательская статья|

01 февраля 2022 г.

Андреа Бопп Старк,

Джефф Уолш

Федеральный репортер по вынесению приговоров (2022) 34 (2-3): 128–138.

https://doi.org/10.1525/fsr.2022.34.2-3.128

- Взгляды

- Содержание артикула

- Рисунки и таблицы

- Видео

- Аудио

- Дополнительные данные

- Экспертная оценка

- Делиться

- Твиттер

- MailTo

- Инструменты

Получить разрешения

Иконка Цитировать Цитировать

- Поиск по сайту

Citation

Андреа Бопп Старк, Джефф Уолш; Приговорен к пожизненному долгу: пришло время для переоценки того, как закон о банкротстве пересекается со штрафами и сборами, чтобы удерживать людей в долгах. Федеральный репортер по вынесению приговоров 1 февраля 2022 г.; 34 (2-3): 128–138. doi: https://doi.org/10.1525/fsr.2022.34.2-3.128

Федеральный репортер по вынесению приговоров 1 февраля 2022 г.; 34 (2-3): 128–138. doi: https://doi.org/10.1525/fsr.2022.34.2-3.128

Скачать файл цитаты:

- Ris (Zotero)

- Менеджер ссылок

- EasyBib

- Подставки для книг

- Менделей

- Бумаги

- КонецПримечание

- РефВоркс

- БибТекс

В данной статье рассматриваются положения Кодекса США о банкротстве, которые, кроме штрафов и пеней за широкое погашение долгов, которые физические лица получают по завершении дела о банкротстве. В своем решении 1986 года по делу Келли против Робинсона Верховный суд отменил простой статутный язык Кодекса и распространил исключение на освобождение от долга. Суд обосновал свои действия уважением к интересам государств в разработке законов, предназначенных для наказания, сдерживания и реабилитации правонарушителей. По следам Kelly v. Robinson , долги, охарактеризованные как штрафы, пени и реституция, как правило, не подлежат погашению в случае банкротства, независимо от их цели, если они содержатся в постановлении о вынесении приговора по уголовному делу.

По следам Kelly v. Robinson , долги, охарактеризованные как штрафы, пени и реституция, как правило, не подлежат погашению в случае банкротства, независимо от их цели, если они содержатся в постановлении о вынесении приговора по уголовному делу.

За последние четыре десятилетия необходимость финансировать нуждающиеся в деньгах правительства штатов и местные органы власти в целом, а также оплачивать массовые заключения в частности, привела к ошеломляющему увеличению долгов уголовного правосудия. В отличие от законов штата, на которые Келли против Робинсона суд отложил, сегодняшние штрафы и сборы, приносящие доход, фактически подрывают общественную безопасность, искажая приоритеты правоохранительных органов. Они сдерживают реабилитацию, способствуют общему недоверию к системе уголовного правосудия и несоразмерно влияют на цветные сообщества.

В связи с этим в данной статье предлагаются изменения в Кодекс о банкротстве. Во-первых, штрафы и сборы, которые служат цели получения дохода, должны подлежать уплате.