АСН | Страховое сообщество — Страхование и закон о защите прав потребителей

25.04.13

16:23

Татьяна Михайловна Гай

Страховое возмещение ущерба пострадавшему не может являться потребительской услугой по смыслу Ф3 «О защите прав потребителей» (далее ФЗоЗПП).

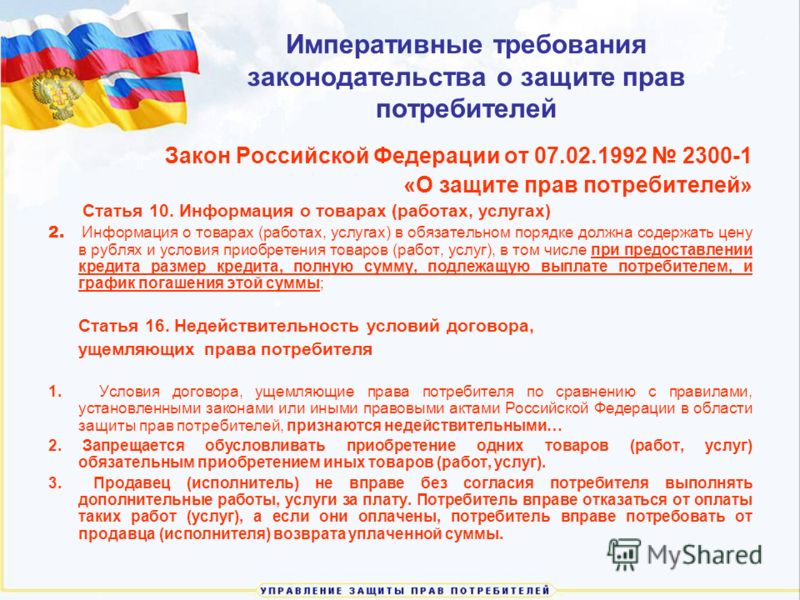

В мае 2008 г. президиум ВС РФ в «Обзоре законодательства и судебной практики Верховного суда за первый квартал 2008г.» категорично разъяснил судам, что положения ФЗоЗПП не применяются к отношениям имущественного страхования.

Пленум Верховного суда РФ, приняв Постановление №17 от 28.06.2012 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей» (далее Постановление № 17), изменил на прямо противоположную свою собственную позицию по данному вопросу, высказанную ранее, разъяснив нижестоящим судам, что в отношении договоров страхования, заключенных с участием физических лиц, ФЗоЗПП должен применяться в части, не урегулированной специальными законами, т.

Правоотношения в сфере страхования отличаются рядом особенностей.

Согласно п.1 ст. 929 ГК РФ по договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

Между тем на практике, после принятия Постановления № 17, суды взыскивают со страховщиков неустойку в соответствии с п. 5 ст. 28 ФЗоЗПП в размере трех процентов цены выполнения работы (оказания услуги), начисляя ее на сумму страхового возмещения (невыплаченного или частично выплаченного), таким образом полагая что страховое возмещение является ценой услуги.

Однако это противоречит действующему законодательству, поскольку страховое возмещение является покрытием реальных убытков страхователя/ выгодоприобретателя в результате страхового случая.

По смыслу ст. 15 ГК РФ под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб).

Взыскивая со страховщиков неустойку в размере 3% и штраф в размере 50% от суммы, подлежащей взысканию в пользу истца (в которую входит и неустойка), законодатель тем самым закрепляет на уровне государства возможность неосновательного обогащения страхователей и потерпевших за счет страховщиков, поскольку для восстановления нарушенного права необходимо привести имущество в то состояние, в котором оно находилось до наступления страхового случая, а на практике возникает коллизия, когда взысканная судом сумма с учетом нововведений Постановления Пленума № 17, многократно превышает стоимость понесенных лицом убытков!

Кроме того размер страхового возмещения носит оценочный характер и определяется не страховщиком, а самостоятельными юридическими лицами на основании действующего законодательства.

Обязанность страховщика произвести выплату наступает только тогда, когда установлен факт наступления страхового случая.

Доказательство факта наступления страхового случая лежит на самом страхователе.

Если возникают сомнения у страховщика, что страховой случай наступил (по договору), то страховщик вправе отказать.

В результате возникает судебный спор, и суды всегда на стороне страхователя. Между тем, как возможность и обязанность выполнения договорных обязательств страховщиком находится в прямой зависимости от выполнения соответствующих обязанностей страхователем (выгодоприобретателем), который зачастую не исполняя их, отстаивает свои права в суде. Однако в соответствии с п.3 ст 405 ГК РФ, должник не считается просрочившим, пока обязательство не может быть исполнено вследствие просрочки кредитора.

Указанные особенности существенно отличают отношения между страхователем и страховщиком от отношений между потребителем и продавцом по договору купли-продажи или исполнителем по договору о выполнении работ. Целью страхования является погашение за счет страховщика риска возникновения имущественных или иных убытков в результате страхового случая.

Отдельно необходимо отметить применение судами норм ФЗоЗПП к правоотношениям по договорам страхования ответственности, в т. ч. ОСАГО.

Согласно преамбуле ФЗоЗПП, потребителем является гражданин, намеревающийся или заказывающий товар (работу, услугу) исключительно в личных целях. Договор страхования гражданской ответственности владельцев ТС является договором в пользу третьего лица. Потерпевшего (выгодоприобретателя) и потенциального истца со Страховщиком не связывают договорные отношения! Из чего следует, что распространение ФЗоЗПП на правоотношения по ОСАГО противоречит не только природе и сути договора страхования, но и общим нормам о договорах, за неисполнение или ненадлежащее исполнение которых может наступить ответственность в соответствии с ФЗоЗПП!

Штрафные санкции страховщики оплачивают за счет прибыли, поэтому отказы в возмещении ущерба страховщиком страхователю всегда обоснованы, по причине, что появилось много мошенников, зарабатывающих на страховании, количество судов растет.

Вопрос: почему в информационных источниках говорят о собранных страховщиками премиях, а не говорят о суммах выплаченных страховых возмещений? Советую задуматься, особенно депутатам, что страхуем сегодня — собираем резервы для убытков, которые могут наступить через год и далее. Хочется напомнить, что наводнения, паводки, пожары, стихийные бедствия не оставят в покое человечество! Вероятность наступления страхового случая усиливается.

Пожелаю депутатам, прежде чем высказываться, хорошо подумать, и уж совсем некомпетентно культивировать «потребительский экстремизм»! Страховщики тоже налогоплательщики и не надо «всех под одну гребенку» называть жуликоватыми. Каков ПОП, таков и приход.

Сегодня происходит обогащение недобросовестных граждан (за счет добросовестных), нижестоящие суды «слепо» следуют разъяснениям Пленума № 17 и взыскивают со страховщиков (ответчиков) в пользу потребителя штраф, неустойку, моральный вред, независимо от того, заявлялось ли такое требование суду, т. е. помимо воли истца, суд принуждает его к защите своих прав путем взыскания штрафа, что способствует инсценировкам страховых случаев и получению доходов мошенниками.

е. помимо воли истца, суд принуждает его к защите своих прав путем взыскания штрафа, что способствует инсценировкам страховых случаев и получению доходов мошенниками.

Вывод — страховое возмещение не является потребительской услугой.

сек. 16C.02 MN Statutes

Перейти к основному содержанию Перейти в офисное меню Перейти к нижнему колонтитулуЗаконодательное собрание Миннесоты

Поиск Законодательный орган- Устав Миннесоты 2022 г.

- АДМИНИСТРАЦИЯ И ФИНАНСЫ

- Глава 16С

- Раздел 16C.02

16C.01 16C.03

- Поиск Устав штата Миннесота

- Устав 2022 г.

Новый, измененный или отмененный

Новый, измененный или отмененный - 2022 Таблица групп

- Темы устава 2022 г. (указатель)

Новый, измененный или отмененный

Новый, измененный или отмененныйГлава 16C

- Таблица разделов

- Полный текст главы

- Список версий

Раздел 16C.

02

02- Список версий

Темы

- Административный отдел

- Ставки

- Аренда

- Государственные контракты

- Государственные информационные службы

- Государственная собственность

- Продавцы

- 2014 16C. 02 Изм. 2014 c 196 ст. 2 п. 1

- 2013 Суб. 13 С поправками 2013 г. c 142 ст. 3 п. 16

- 2009 Подд. 1a Новый 2009 c 131 с 1

- 2007 Суб. 3а Новинка 2007 с 148 арт 2 с 24

- 2007 Подд. 4 С поправками 2007 г. c 148, ст. 2 s 25

- 2007 Подд. 4а Новинка 2007 с 148 арт 3 с 1

- 2007 Суб. 6а Новый 2007 с 148 ст 2 с 26

- 2007 Подд. 12 Изменено в 2007 г. c 148 ст. 2 s 27

- 2007 Подд. 14 С поправками 2007 г. c 148 ст. 2 s 28

- 2007 Суб. 20 Новинка 2007 с 148 арт 2 с 29

- 2007 Подд. 21 Новинка 2007 г. 148 ст 3 с 2

- 2003 Суб. 6 Изменено в 2003 г. c 1 ст. 2 s 45

- 2001 Суб. 10а Новый 2001 с 10 арт 2 с 33

- 1998 16C.02 Новый 1998 c 386 арт 1 с 3

02 Изм. 2014 c 196 ст. 2 п. 1

02 Изм. 2014 c 196 ст. 2 п. 1 6а Новый 2007 с 148 ст 2 с 26

6а Новый 2007 с 148 ст 2 с 26 10а Новый 2001 с 10 арт 2 с 33

10а Новый 2001 с 10 арт 2 с 33 Официальное издание штата Миннесота

Редактор статутов

Приглашений к участию в торгах, Запросы предложений, Приглашения к переговорам — Открыть

Предприятия и частные лица, заинтересованные в том, чтобы ответить на публичные запросы Колледжа

найдет всю информацию, необходимую для подачи запечатанной заявки или предложения в документах

показано ниже. Компании и физические лица не обязаны регистрироваться в

Колледж отвечает на запросы. Лицензии и/или сертификаты, как того требуют законы Флориды, должны быть действующими и

предъявляется по запросу.

ПРОТЕСТ: «Неподача протеста в срок, указанный в статье 120.57(3), Устава Флориды, или непредоставление залога или другого обеспечения, требуемого по закону, в течение время, отведенное для подачи залога, представляет собой отказ от разбирательства в соответствии с Глава 120, Устав штата Флорида». Все протесты должны быть доставлены в письменной форме в Директор по бизнес-услугам и общественной безопасности, дом 6, комната 135, 5840 26-я улица Уэст, Брадентон, Флорида 34207 в течение срока, указанного в главе 120, Флорида. Уставы считать действительными.

Все собрания для рассмотрения ответов на заявки и предложения и принятия решений, касающихся

их проводятся в строгом соответствии с законом Florida Sunshine. Все встречи пройдут

место по адресу 5840 26th Street West, Брадентон, Флорида. День, время, здание и помещение

количество для каждой встречи показано в таблице ниже:

День, время, здание и помещение

количество для каждой встречи показано в таблице ниже:

RFP 2022-5 Годовой финансовый аудит для университетских школ SCF, Bradenton & Венеция

*Все презентации будут проходить в кампусе Bradenton по адресу 5840 26 th St. West, Bradenton, FL 34207

ЗАПРОСЫ ОБ ОБЩЕСТВЕННЫХ ЗАПИСЯХ: Все запросы на информацию, касающиеся государственных документов, выполняются Государственным колледжем. офиса генерального юрисконсульта Флориды. Пожалуйста, позвоните по номеру 941-752-5205 для получения дополнительной помощи.

Если у вас проблемы со слухом или речью, свяжитесь с агентством через Florida Relay.

Звоните по телефону 1-800-955-8770.