НК РФ Статья 12. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации, представительных органов муниципальных образований, представительного органа… \ КонсультантПлюс

НК РФ Статья 12. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации, представительных органов муниципальных образований, представительного органа федеральной территории «Сириус» по установлению налогов и сборов

(в ред. Федерального закона от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 29.07.2004 N 95-ФЗ)

(см. текст в предыдущей редакции)

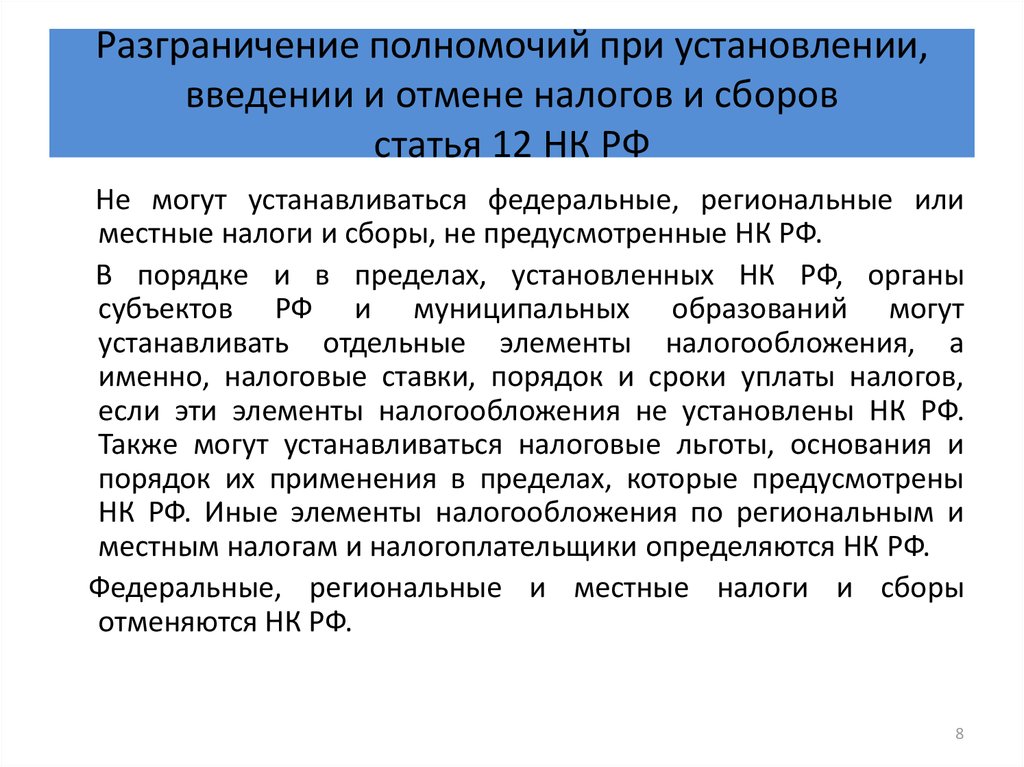

1. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

3. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

(в ред. Федерального закона от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах, если иное не предусмотрено настоящим пунктом.

(в ред. Федерального закона от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

(см. текст в предыдущей редакции)

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

(в ред. Федерального закона от 02.11.2013 N 307-ФЗ)

(см. текст в предыдущей редакции)

Региональные налоги, обязательные к уплате в федеральной территории «Сириус», устанавливаются, вводятся в действие и прекращают действовать в указанной территории в соответствии с настоящим Кодексом.

(абзац введен Федеральным законом от 11.06.2021 N 199-ФЗ)

4. Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах, если иное не предусмотрено настоящим пунктом.

(в ред. Федерального закона от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

Местные налоги и сборы устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), муниципальных округов, городских округов (внутригородских районов) о налогах и сборах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), муниципальных округов, городских округов (внутригородских районов), если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), муниципальных округов, городских округов (внутригородских районов) в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), муниципальных округов, городских округов (внутригородских районов) о налогах и сборах.

(в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

(см. текст в предыдущей редакции)

В городском округе с внутригородским делением полномочия представительных органов муниципальных образований по установлению, введению в действие и прекращению действия местных налогов на территориях внутригородских районов осуществляются представительными органами городского округа с внутригородским делением либо представительными органами соответствующих внутригородских районов согласно закону субъекта Российской Федерации о разграничении полномочий между органами местного самоуправления городского округа с внутригородским делением и органами местного самоуправления внутригородских районов.

Местные налоги и сборы в городах федерального значения Москве, Санкт-Петербурге и Севастополе устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах и сборах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

Местные налоги и сборы в федеральной территории «Сириус» устанавливаются настоящим Кодексом и нормативными правовыми актами представительного органа федеральной территории «Сириус» о местных налогах и сборах и обязательны к уплате в указанной территории, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать в федеральной территории «Сириус» в соответствии с настоящим Кодексом и нормативными правовыми актами представительного органа федеральной территории «Сириус» о местных налогах и сборах.

(абзац введен Федеральным законом от 11.06.2021 N 199-ФЗ)

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя, представительным органом федеральной территории «Сириус») определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

(в ред. Федерального закона от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя, представительным органом федеральной территории «Сириус») в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

(в ред. Федерального закона от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

При установлении местных сборов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя, представительным органом федеральной территории «Сириус») определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, ставки сборов, а также могут устанавливаться льготы по уплате сборов, основания и порядок их применения.

(в ред. Федерального закона от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

(п. 4 в ред. Федерального закона от 29.11.2014 N 382-ФЗ)

(см. текст в предыдущей редакции)

5. Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом.

6. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом.

7. Настоящим Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13 — 15 настоящего Кодекса.

Законодательные (представительные) органы государственной власти субъектов Российской Федерации и представительные органы муниципальных образований в случаях, порядке и пределах, которые предусмотрены настоящим Кодексом, вправе устанавливать по специальным налоговым режимам:

(абзац введен Федеральным законом от 13. 07.2015 N 232-ФЗ)

07.2015 N 232-ФЗ)

виды предпринимательской деятельности, в отношении которых может применяться соответствующий специальный налоговый режим;

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)

ограничения на переход на специальный налоговый режим и на применение специального налогового режима;

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)

налоговые ставки в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности;

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)

особенности определения налоговой базы;

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)

налоговые льготы, а также основания и порядок их применения.

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)

Статья 12 НК РФ. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации, представительных органов муниципальных образований, представительного органа федеральной территории «Сириус» по установлению налогов и сборов

1. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

3. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах, если иное не предусмотрено настоящим пунктом.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

Региональные налоги, обязательные к уплате в федеральной территории «Сириус», устанавливаются, вводятся в действие и прекращают действовать в указанной территории в соответствии с настоящим Кодексом.

4. Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах, если иное не предусмотрено настоящим пунктом.

Местные налоги и сборы устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), муниципальных округов, городских округов (внутригородских районов) о налогах и сборах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), муниципальных округов, городских округов (внутригородских районов), если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), муниципальных округов, городских округов (внутригородских районов) в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), муниципальных округов, городских округов (внутригородских районов) о налогах и сборах.

В городском округе с внутригородским делением полномочия представительных органов муниципальных образований по установлению, введению в действие и прекращению действия местных налогов на территориях внутригородских районов осуществляются представительными органами городского округа с внутригородским делением либо представительными органами соответствующих внутригородских районов согласно закону субъекта Российской Федерации о разграничении полномочий между органами местного самоуправления городского округа с внутригородским делением и органами местного самоуправления внутригородских районов.

Местные налоги и сборы в городах федерального значения Москве, Санкт-Петербурге и Севастополе устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах и сборах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

Местные налоги и сборы в федеральной территории «Сириус» устанавливаются настоящим Кодексом и нормативными правовыми актами представительного органа федеральной территории «Сириус» о местных налогах и сборах и обязательны к уплате в указанной территории, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать в федеральной территории «Сириус» в соответствии с настоящим Кодексом и нормативными правовыми актами представительного органа федеральной территории «Сириус» о местных налогах и сборах.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя, представительным органом федеральной территории «Сириус») определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя, представительным органом федеральной территории «Сириус») в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

При установлении местных сборов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя, представительным органом федеральной территории «Сириус») определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, ставки сборов, а также могут устанавливаться льготы по уплате сборов, основания и порядок их применения.

5. Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом.

6. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом.

7. Настоящим Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13 — 15 настоящего Кодекса.

Законодательные (представительные) органы государственной власти субъектов Российской Федерации и представительные органы муниципальных образований в случаях, порядке и пределах, которые предусмотрены настоящим Кодексом, вправе устанавливать по специальным налоговым режимам:

виды предпринимательской деятельности, в отношении которых может применяться соответствующий специальный налоговый режим;

ограничения на переход на специальный налоговый режим и на применение специального налогового режима;

налоговые ставки в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности;

особенности определения налоговой базы;

налоговые льготы, а также основания и порядок их применения.

Комментарий эксперта:

Виды налогов и степень полномочий законодательных органов в регионах на основании ст. 12 НК РФ >>>

В РФ действуют три вида налогов — федеральные, региональные и местные. Это следует из многих статей Кодекса, и определено положениями ст. 12 НК РФ.

12 НК РФ.

См. все связанные документы >>>

< Статья 11.3. Единый налоговый платеж. Единый налоговый счет

Статья 13. Федеральные налоги и сборы >

Комментируемая статья устанавливает характеристики федеральных, региональных и местных налогов, конкретные виды которых предусмотрены статьями 13, 14 и 15 НК РФ: приведены понятия каждого из видов налогов, определены полномочия государства, субъектов РФ и муниципальных образований по установлению субъектов и элементов налогообложения.

Устанавливая региональные и местные налоги, уполномоченные органы власти вправе действовать только в предоставленных НК РФ пределах: то, что прямо урегулировано в НК РФ, не может быть по-другому установлено в нормативном правовом акте субъекта РФ или муниципального образования.

Например, согласно статьям 15, 387 НК РФ земельный налог относится к местным налогам, поэтому НК РФ регулируются не все элементы налогообложения. Часть из них, а именно налоговые ставки, порядок и сроки уплаты налога, а также налоговые льготы устанавливаются нормативными правовыми актами представительных органов муниципальных образований.

Вместе с тем данные акты должны соответствовать положениям главы 31 НК РФ, в частности обеспечивать соблюдение максимального размера налоговой ставки, оговоренного в статье 394 НК РФ (см. Постановление ФАС Поволжского округа от 15.12.2011 N А65-17247/2011).

В письме от 17.10.2012 N 03-02-08/92 Минфин России обратил внимание, что представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) могут устанавливаться налоговые льготы по местным налогам в порядке и пределах, которые предусмотрены НК РФ, однако указанным органам не предоставлено право изменять или отменять налоговые льготы по местным налогам, установленные НК РФ и Законом РФ от 09.12.1991 N 2003-1 «О налогах на имущество физических лиц».

Следует обратить внимание, что налоги и сборы, которые установлены НК РФ, обязательны к уплате на всей территории Российской Федерации, исключения приведены в положениях пункта 7 статьи 12 НК РФ.

Статьей 12 НК РФ представительным органам муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) предоставлены полномочия при установлении местных налогов определять в порядке и пределах, которые предусмотрены НК РФ, особенности определения налоговой базы, налоговые льготы, основания и порядок их применения. Указанная норма является общей и применяется ко всем местным налогам с учетом конкретизации в части второй НК РФ.

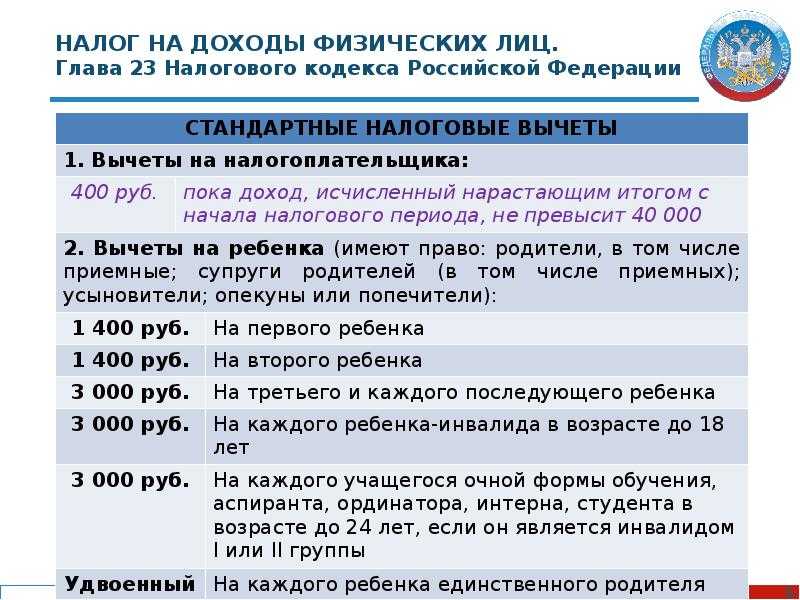

Как отмечено в письме ФНС России от 08.04.2015 N БС-4-11/5919, в развитие этой нормы статьей 399 НК РФ предусмотрено, в отношении каких из указанных выше элементов налога на имущество физических лиц устанавливаются ограничения. Пунктом 2 указанной статьи представительным органам муниципальных образований (законодательным (представительным) органам государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) предоставлено право устанавливать особенности определения налоговой базы в соответствии с главой 32 НК РФ.

В силу этой же статьи НК РФ представительным органам муниципальных образований (законодательным (представительным) органам государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) предоставлено право устанавливать налоговые льготы, не предусмотренные главой 32 НК РФ, основания и порядок их применения без каких-либо ограничений.

Учитывая изложенное, ограничения налоговых льгот, установленные статьей 407 НК РФ, применяются исключительно в отношении налоговых льгот, предусмотренных этой статьей, и не распространяются на налоговые льготы, устанавливаемые представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

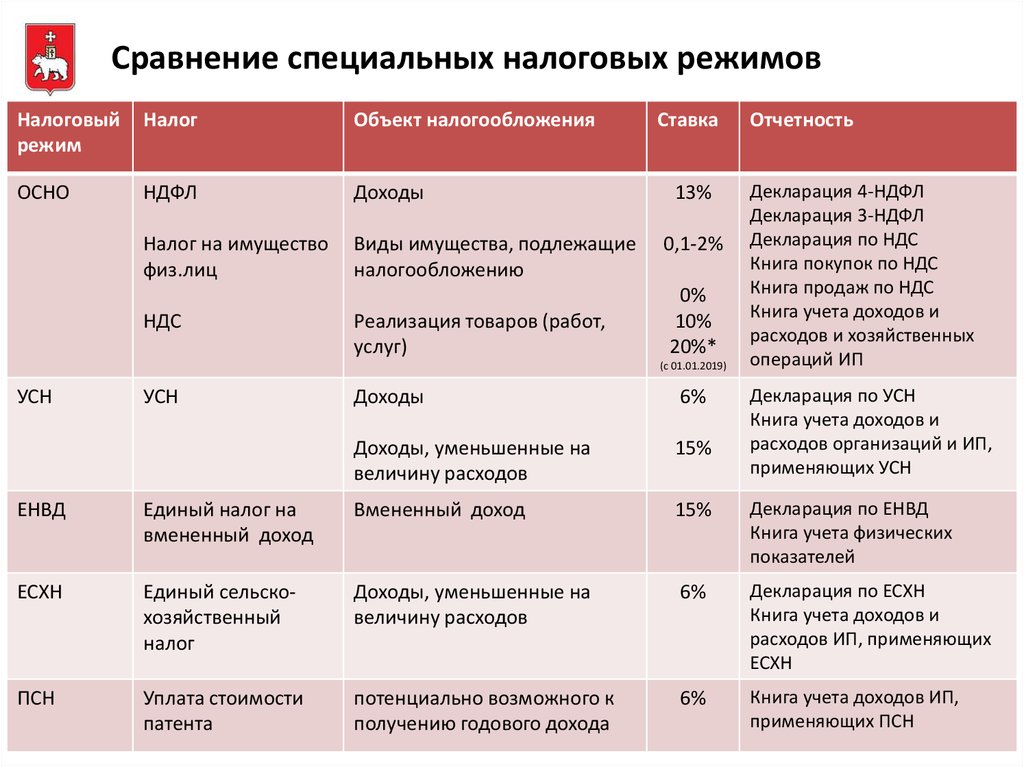

Также в статье 12 НК РФ указано на специальные налоговые режимы, виды которых установлены в статье 18 НК РФ.

Как отмечено в Постановлении Восемнадцатого арбитражного апелляционного суда от 13. 03.2008 N 18АП-1107/2008 по делу N А76-23882/2007, спецификой специальных налоговых режимов (раздел VIII.1 Налогового кодекса Российской Федерации) является то, что данные налоговые режимы могут применять только отдельные субъекты предпринимательской деятельности, опять же при соблюдении ими условий, необходимых для применения конкретного специального налогового режима. Утрата одного из таких условий, как следствие, влечет за собой невозможность применения специального налогового режима и необходимость исчисления и уплаты налогов и сборов с применением общего режима налогообложения.

03.2008 N 18АП-1107/2008 по делу N А76-23882/2007, спецификой специальных налоговых режимов (раздел VIII.1 Налогового кодекса Российской Федерации) является то, что данные налоговые режимы могут применять только отдельные субъекты предпринимательской деятельности, опять же при соблюдении ими условий, необходимых для применения конкретного специального налогового режима. Утрата одного из таких условий, как следствие, влечет за собой невозможность применения специального налогового режима и необходимость исчисления и уплаты налогов и сборов с применением общего режима налогообложения.

Между тем специальные налоговые режимы установлены исходя из основного принципа, сформулированного в пункте 1 статьи 3 НК РФ, и отвечают, в числе прочего, целям, закрепленным ранее в Федеральном законе от 14.06.1995 N 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» и нашедшим отражение в последующем в Федеральном законе от 14.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Таким образом, получение определенных налоговых преференций субъектами предпринимательской деятельности, использующими специальные налоговые режимы, призвано прежде всего обеспечить защиту и наиболее льготные условия для лиц, предпринимательская деятельность для которых не приносит существенной прибыли, либо для лиц, осуществляющих специфическую предпринимательскую деятельность. Также применение специальных налоговых режимов призвано дать развитие предпринимательской деятельности, в том числе и с учетом того, чтобы соответствующий субъект смог получить прибыль в более существенном объеме.

Во избежание злоупотребления лицами, осуществляющими предпринимательскую деятельность, правом законодатель ввел четкие ограничения, в соответствии с которыми, в числе прочего, субъекты предпринимательской деятельности, достигая определенного размера дохода либо увеличивая до определенного количества численность работников, утрачивают право на применение специальных налоговых режимов и обязаны производить исчисление и уплату налогов с применением общего режима налогообложения.

Специальные налоговые режимы с точки зрения НК РФ рассматриваются как федеральные налоги (см. Постановление ФАС Северо-Западного округа от 12.09.2012 N А21-7173/2011).

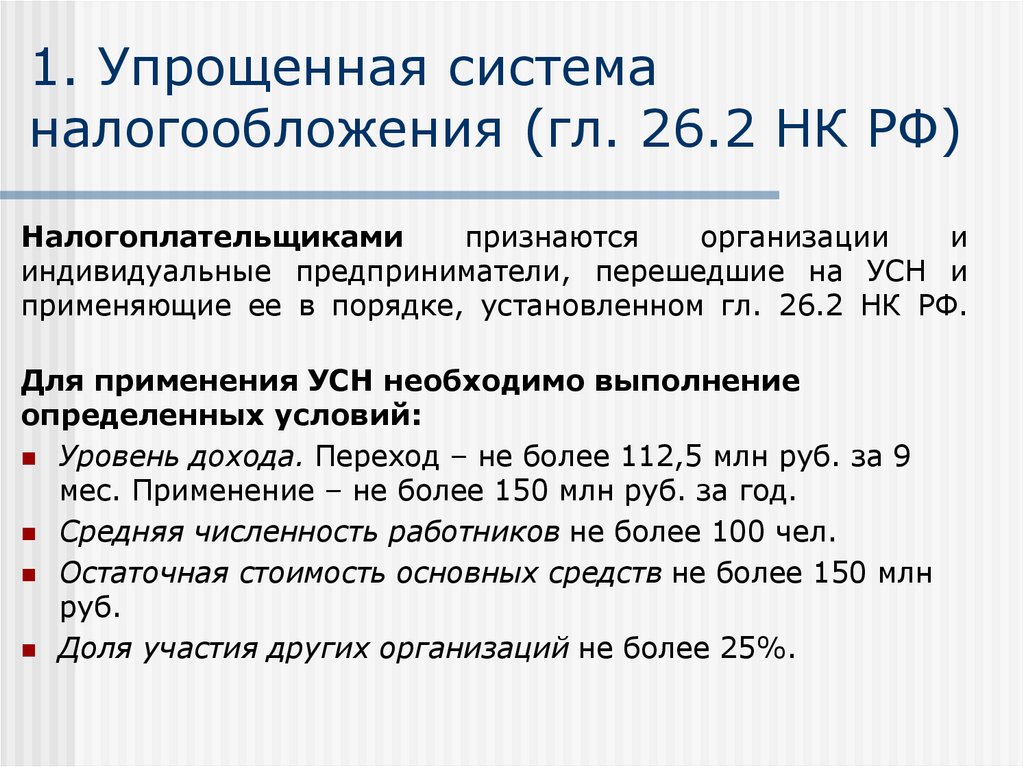

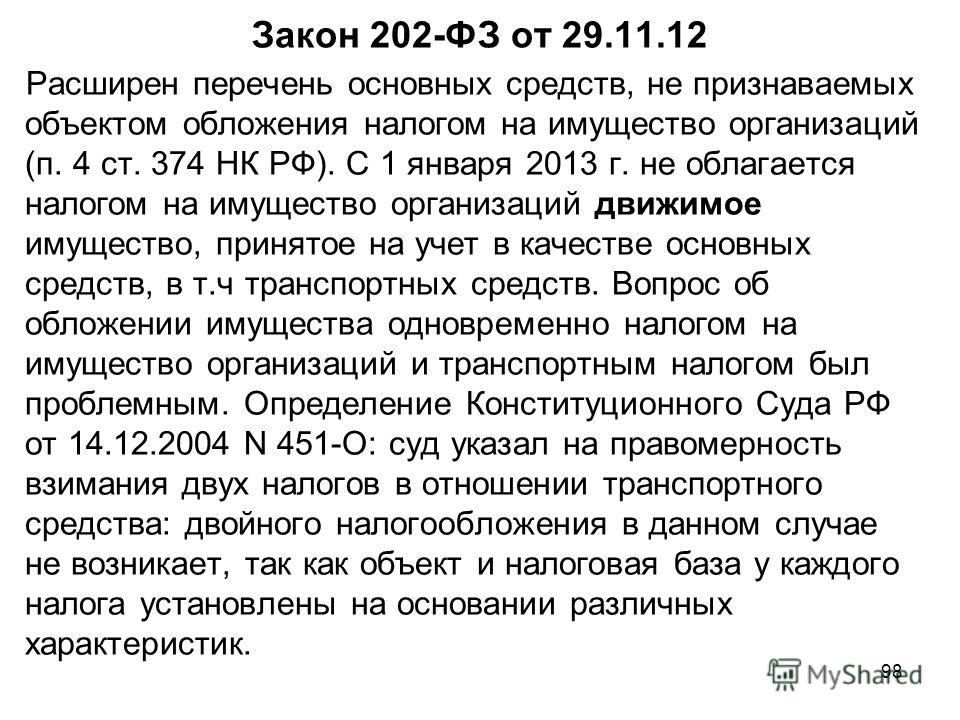

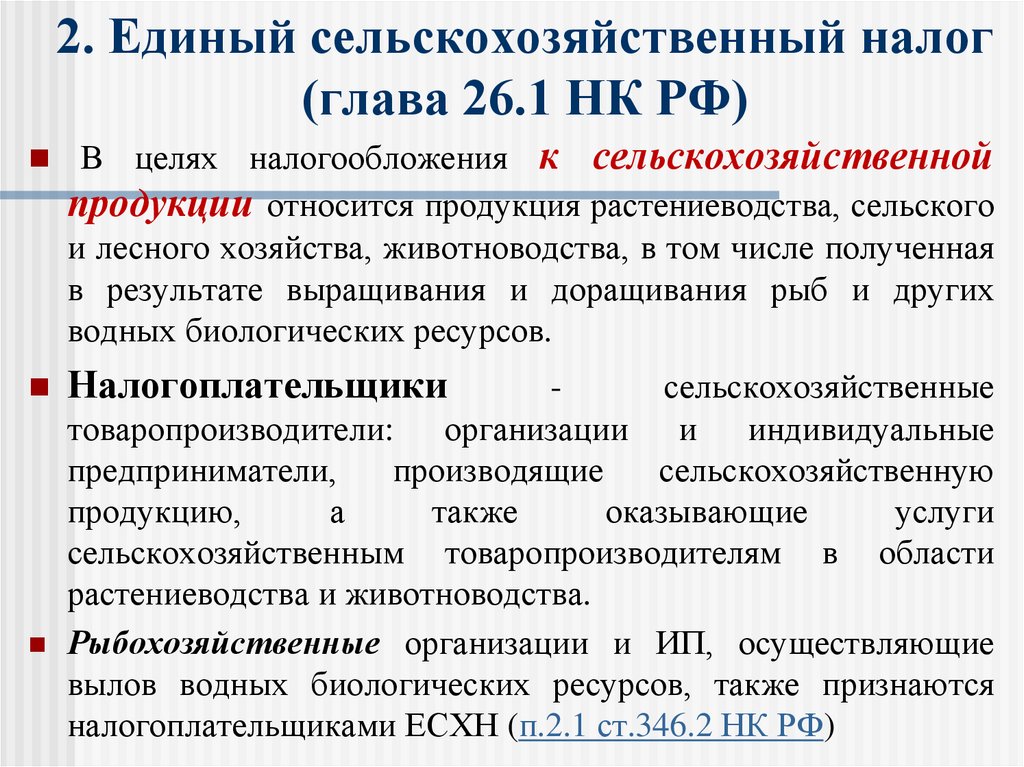

Минфин России в письме от 20.04.2006 N 03-02-07/2-30 разъяснил, что установленные главами 26.1, 26.2, 26.3 НК РФ специальные налоговые режимы предусматривают соответственно единый сельскохозяйственный налог, налог, уплачиваемый при применении упрощенной системы налогообложения, единый налог на вмененный доход для отдельных видов деятельности, которые являются федеральными налогами, не указанными в статье 13 НК РФ.

В НК РФ не указано, что специальные налоговые режимы могут предусматривать региональные и (или) местные налоги.

Следует добавить, что глава 26.4 НК РФ устанавливает еще один специальный налоговый режим — систему налогообложения при выполнении соглашений о разделе продукции, с 01.01.2013 действует такой ранее не являвшийся самостоятельным специальный налоговый режим (фактически ранее он являлся частью УСН), как патентная система налогообложения (глава 26. 5 НК РФ в редакции Федерального закона от 25.06.2012 N 94-ФЗ).

5 НК РФ в редакции Федерального закона от 25.06.2012 N 94-ФЗ).

Необходимо обратить внимание, что до 01.01.2013 переход на ЕНВД был обязателен в случае осуществления одного из видов деятельности, в отношении которых на соответствующей территории введен ЕНВД, в то время как с 01.01.2013 переход на ЕНВД является добровольным.

Код Западной Вирджинии | §11-12

ГЛАВА 1. ГОСУДАРСТВО И ЕГО ПОДРАЗДЕЛЕНИЯ.ГЛАВА 2. ОБЩЕЕ ПРАВО, УСТАВ, ПРАВОВЫЕ КАНИКУЛЫ, ОПРЕДЕЛЕНИЯ И ПРАВОДЕЕСПОСОБНОСТЬ.ГЛАВА 3. ВЫБОРЫ.ГЛАВА 4. ЗАКОНОДАТЕЛЬНАЯ ОРГАНА.ГЛАВА 5. ОБЩИЕ ПОЛНОМОЧИЯ И ПОЛНОМОЧИЯ ГУБЕРНАТОР, ГОСУДАРСТВЕННЫЙ СЕКРЕТАРЬ И ГЕНЕРАЛЬНЫЙ ПРОКУРОР; СОВЕТ ОБЩЕСТВЕННЫХ РАБОТ; ПРОЧИЕ АГЕНТСТВА, КОМИССИИ, ОФИСЫ, ПРОГРАММЫ И Т.Д. ГЛАВА 5А. ОТДЕЛ АДМИНИСТРИРОВАНИЯ.ГЛАВА 5B. ЗАКОН ОБ ЭКОНОМИЧЕСКОМ РАЗВИТИИ 1985 ГОДА. ГЛАВА 5C. БАЗОВАЯ ПОДДЕРЖКА ПРОМЫШЛЕННОСТИ И ТОРГОВЛИ. ГЛАВА 5D. ЗАКОН О ОБЩЕСТВЕННОМ ЭНЕРГЕТИЧЕСКОМ УПРАВЛЕНИИ. ГЛАВА 5E. ВЕНЧУРНАЯ КОМПАНИЯ. ГЛАВА 5F. РЕОРГАНИЗАЦИЯ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ. ГЛАВА 5G. ЗАКУПКИ АРХИТЕКТОРСКИХ УСЛУГ ГОСУДАРСТВОМ И ЕГО ПОДРАЗДЕЛЕНИЯМИ. ГЛАВА 5З. ПОСОБИЯ ПОЖЕРТВУ.ГЛАВА 6. ОБЩИЕ ПОЛОЖЕНИЯ, КАСАЮЩИЕСЯ ОФИЦЕРОВ.ГЛАВА 6A. ИСПОЛНИТЕЛЬНАЯ И СУДЕБНАЯ НАСЛЕДОВАТЕЛЬНОСТЬ. ГЛАВА 6B. ГОСУДАРСТВЕННЫЕ ДОЛЖНОСТНЫЕ ЛИЦА И РАБОТНИКИ; ЭТИКА; КОНФЛИКТ ИНТЕРЕСОВ; РАСКРЫТИЕ ФИНАНСОВОЙ ИНФОРМАЦИИ.ГЛАВА 6C. ГОСУДАРСТВЕННЫЕ СЛУЖАЩИЕ. ГЛАВА 6D. ПУБЛИЧНЫЕ КОНТРАКТЫ.ГЛАВА 7. ОКРУЖНЫЕ КОМИССИИ И ДОЛЖНОСТНЫЕ ЛИЦА.ГЛАВА 7A. ОБЪЕДИНЕННОЕ МЕСТНОЕ САМОУПРАВЛЕНИЕ.ГЛАВА 8. МУНИЦИПАЛЬНЫЕ ОБРАЗОВАНИЯ.ГЛАВА 8А. ПЛАНИРОВАНИЕ ЗЕМЛЕПОЛЬЗОВАНИЯ.ГЛАВА 9. УСЛУГИ СОТРУДНИКОВ. ГЛАВА 9A. ДЕЛА ВЕТЕРАНОВ.ГЛАВА 10. ПУБЛИЧНЫЕ БИБЛИОТЕКИ; ОБЩЕСТВЕННЫЙ ОТДЫХ; СПОРТИВНЫЕ ЗАВЕДЕНИЯ; ПАМЯТНИКИ И МЕМОРИАЛЫ; СПИСОК ВОЕННОСЛУЖАЩИХ; ОБРАЗОВАТЕЛЬНАЯ ВЕЩАТЕЛЬНАЯ ОРГАНИЗАЦИЯ.ГЛАВА 11. НАЛОГООБЛОЖЕНИЕ.ГЛАВА 11A. СБОР И ИСПОЛНЕНИЕ НАЛОГА НА ИМУЩЕСТВО. ГЛАВА 11B. ДЕПАРТАМЕНТ ДОХОДОВ.ГЛАВА 12. ГОСУДАРСТВЕННЫЕ ДЕНЕЖНЫЕ СРЕДСТВА И ЦЕННЫЕ БУМАГИ.ГЛАВА 13. ЗАДОЛЖЕННОСТЬ ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ.ГЛАВА 14. ТРЕБОВАНИЯ К ГОСУДАРСТВУ И К ГОСУДАРСТВУ.

ГЛАВА 5G. ЗАКУПКИ АРХИТЕКТОРСКИХ УСЛУГ ГОСУДАРСТВОМ И ЕГО ПОДРАЗДЕЛЕНИЯМИ. ГЛАВА 5З. ПОСОБИЯ ПОЖЕРТВУ.ГЛАВА 6. ОБЩИЕ ПОЛОЖЕНИЯ, КАСАЮЩИЕСЯ ОФИЦЕРОВ.ГЛАВА 6A. ИСПОЛНИТЕЛЬНАЯ И СУДЕБНАЯ НАСЛЕДОВАТЕЛЬНОСТЬ. ГЛАВА 6B. ГОСУДАРСТВЕННЫЕ ДОЛЖНОСТНЫЕ ЛИЦА И РАБОТНИКИ; ЭТИКА; КОНФЛИКТ ИНТЕРЕСОВ; РАСКРЫТИЕ ФИНАНСОВОЙ ИНФОРМАЦИИ.ГЛАВА 6C. ГОСУДАРСТВЕННЫЕ СЛУЖАЩИЕ. ГЛАВА 6D. ПУБЛИЧНЫЕ КОНТРАКТЫ.ГЛАВА 7. ОКРУЖНЫЕ КОМИССИИ И ДОЛЖНОСТНЫЕ ЛИЦА.ГЛАВА 7A. ОБЪЕДИНЕННОЕ МЕСТНОЕ САМОУПРАВЛЕНИЕ.ГЛАВА 8. МУНИЦИПАЛЬНЫЕ ОБРАЗОВАНИЯ.ГЛАВА 8А. ПЛАНИРОВАНИЕ ЗЕМЛЕПОЛЬЗОВАНИЯ.ГЛАВА 9. УСЛУГИ СОТРУДНИКОВ. ГЛАВА 9A. ДЕЛА ВЕТЕРАНОВ.ГЛАВА 10. ПУБЛИЧНЫЕ БИБЛИОТЕКИ; ОБЩЕСТВЕННЫЙ ОТДЫХ; СПОРТИВНЫЕ ЗАВЕДЕНИЯ; ПАМЯТНИКИ И МЕМОРИАЛЫ; СПИСОК ВОЕННОСЛУЖАЩИХ; ОБРАЗОВАТЕЛЬНАЯ ВЕЩАТЕЛЬНАЯ ОРГАНИЗАЦИЯ.ГЛАВА 11. НАЛОГООБЛОЖЕНИЕ.ГЛАВА 11A. СБОР И ИСПОЛНЕНИЕ НАЛОГА НА ИМУЩЕСТВО. ГЛАВА 11B. ДЕПАРТАМЕНТ ДОХОДОВ.ГЛАВА 12. ГОСУДАРСТВЕННЫЕ ДЕНЕЖНЫЕ СРЕДСТВА И ЦЕННЫЕ БУМАГИ.ГЛАВА 13. ЗАДОЛЖЕННОСТЬ ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ.ГЛАВА 14. ТРЕБОВАНИЯ К ГОСУДАРСТВУ И К ГОСУДАРСТВУ. ГЛАВА 15. ОБЩЕСТВЕННАЯ БЕЗОПАСНОСТЬ.ГЛАВА 15A. ДЕПАРТАМЕНТ НАЦИОНАЛЬНОЙ БЕЗОПАСНОСТИ.ГЛАВА 16. ОБЩЕСТВЕННОЕ ЗДРАВООХРАНЕНИЕ.ГЛАВА 16А. ЗАКОН О МЕДИЦИНСКОЙ КАННАБИСЕ. ГЛАВА 17. ДОРОГИ И ШОССЕ. ГЛАВА 17A. УПРАВЛЕНИЕ АВТОТРАНСПОРТНЫМИ СРЕДСТВАМИ, РЕГИСТРАЦИЯ, СВИДЕТЕЛЬСТВО О ПРАВЕ ПРАВА И ПРОТИВОУГОННЫЕ ПОЛОЖЕНИЯ. ГЛАВА 17B. ВОДИТЕЛЬСКИЕ ПРАВА АВТОТРАНСПОРТНЫХ СРЕДСТВ. ГЛАВА 17C. ПРАВИЛА ДВИЖЕНИЯ И ЗАКОНЫ ДОРОЖНОГО ДВИЖЕНИЯ. ГЛАВА 17D. ЗАКОН ОБ БЕЗОПАСНОСТИ АВТОТРАНСПОРТНЫХ СРЕДСТВ. ГЛАВА 17E. ЕДИНЫЙ ЗАКОН О ПРАВАХ КОММЕРЧЕСКОГО ВОДИТЕЛЯ. ГЛАВА 17F. ВЕЗДЕХОДЫ. ГЛАВА 17G. ЗАКОН О СБОРЕ ДАННЫХ О РАСОВОМ ПРОФИЛИРОВАНИИ. ГЛАВА 18. ОБРАЗОВАНИЕ. ГЛАВА 18A. ШКОЛЬНЫЙ ПЕРСОНАЛ. ГЛАВА 18B. ВЫСШЕЕ ОБРАЗОВАНИЕ.ГЛАВА 18С. СТУДЕНЧЕСКИЕ ЗАЙМЫ; СТИПЕНДИИ И ГОСУДАРСТВЕННАЯ ПОМОЩЬ.ГЛАВА 19. СЕЛЬСКОЕ ХОЗЯЙСТВО.ГЛАВА 20. ПРИРОДНЫЕ РЕСУРСЫ.ГЛАВА 20А. ВОДНЫЕ РЕСУРСЫ (ОТМЕНЕН). ГЛАВА 21. ТРУД ГЛАВА 21A. ПОЛОЖЕНИЕ ПО БЕЗРАБОТИЦЕ.ГЛАВА 22. РЕСУРСЫ ОКРУЖАЮЩЕЙ СРЕДЫ.ГЛАВА 22A. ЗДОРОВЬЕ, БЕЗОПАСНОСТЬ И ОБУЧЕНИЕ ШАХТЕРОВ.

ГЛАВА 15. ОБЩЕСТВЕННАЯ БЕЗОПАСНОСТЬ.ГЛАВА 15A. ДЕПАРТАМЕНТ НАЦИОНАЛЬНОЙ БЕЗОПАСНОСТИ.ГЛАВА 16. ОБЩЕСТВЕННОЕ ЗДРАВООХРАНЕНИЕ.ГЛАВА 16А. ЗАКОН О МЕДИЦИНСКОЙ КАННАБИСЕ. ГЛАВА 17. ДОРОГИ И ШОССЕ. ГЛАВА 17A. УПРАВЛЕНИЕ АВТОТРАНСПОРТНЫМИ СРЕДСТВАМИ, РЕГИСТРАЦИЯ, СВИДЕТЕЛЬСТВО О ПРАВЕ ПРАВА И ПРОТИВОУГОННЫЕ ПОЛОЖЕНИЯ. ГЛАВА 17B. ВОДИТЕЛЬСКИЕ ПРАВА АВТОТРАНСПОРТНЫХ СРЕДСТВ. ГЛАВА 17C. ПРАВИЛА ДВИЖЕНИЯ И ЗАКОНЫ ДОРОЖНОГО ДВИЖЕНИЯ. ГЛАВА 17D. ЗАКОН ОБ БЕЗОПАСНОСТИ АВТОТРАНСПОРТНЫХ СРЕДСТВ. ГЛАВА 17E. ЕДИНЫЙ ЗАКОН О ПРАВАХ КОММЕРЧЕСКОГО ВОДИТЕЛЯ. ГЛАВА 17F. ВЕЗДЕХОДЫ. ГЛАВА 17G. ЗАКОН О СБОРЕ ДАННЫХ О РАСОВОМ ПРОФИЛИРОВАНИИ. ГЛАВА 18. ОБРАЗОВАНИЕ. ГЛАВА 18A. ШКОЛЬНЫЙ ПЕРСОНАЛ. ГЛАВА 18B. ВЫСШЕЕ ОБРАЗОВАНИЕ.ГЛАВА 18С. СТУДЕНЧЕСКИЕ ЗАЙМЫ; СТИПЕНДИИ И ГОСУДАРСТВЕННАЯ ПОМОЩЬ.ГЛАВА 19. СЕЛЬСКОЕ ХОЗЯЙСТВО.ГЛАВА 20. ПРИРОДНЫЕ РЕСУРСЫ.ГЛАВА 20А. ВОДНЫЕ РЕСУРСЫ (ОТМЕНЕН). ГЛАВА 21. ТРУД ГЛАВА 21A. ПОЛОЖЕНИЕ ПО БЕЗРАБОТИЦЕ.ГЛАВА 22. РЕСУРСЫ ОКРУЖАЮЩЕЙ СРЕДЫ.ГЛАВА 22A. ЗДОРОВЬЕ, БЕЗОПАСНОСТЬ И ОБУЧЕНИЕ ШАХТЕРОВ. ГЛАВА 22B. ЭКОЛОГИЧЕСКИЕ СОВЕТЫ.ГЛАВА 22C. ЭКОЛОГИЧЕСКИЕ РЕСУРСЫ; СОВЕТЫ, ОРГАНЫ, КОМИССИИ И ДОГОВОРЫ. ГЛАВА 23. ВОЗНАГРАЖДЕНИЕ РАБОТНИКОВ. ГЛАВА 24. КОМИССИЯ ПО ОБЩЕСТВЕННЫМ СЛУЖБАМ. ГЛАВА 24A. КОММЕРЧЕСКИЕ АВТОПЕРЕВОЗЧИКИ.ГЛАВА 24B. БЕЗОПАСНОСТЬ ГАЗОПРОВОДА. ГЛАВА 24C. ПРЕДОТВРАЩЕНИЕ ПОВРЕЖДЕНИЙ ПОДЗЕМНЫХ СООРУЖЕНИЙ. ГЛАВА 24D. КАБЕЛЬНОЕ ТЕЛЕВИДЕНИЕ.ГЛАВА 24E. АДРЕСАЦИЯ И ОТОБРАЖЕНИЕ В ОБЛАСТИ ГОСУДАРСТВА. ГЛАВА 24F. ГЛАВА 25. ОТДЕЛЕНИЕ ИСПОЛНИТЕЛЬНЫХ ОРГАНИЗАЦИЙ.ГЛАВА 26. ГОСУДАРСТВЕННЫЕ БЛАГОТВОРИТЕЛЬНЫЕ УЧРЕЖДЕНИЯ.ГЛАВА 27. ПСИХИЧЕСКИ БОЛЬНЫЕ.ГЛАВА 28. ГОСУДАРСТВЕННЫЕ ИСПОЛНИТЕЛЬНЫЕ И ИСПОЛНИТЕЛЬНЫЕ УЧРЕЖДЕНИЯ.ГЛАВА 29. РАЗНЫЕ СОВЕТЫ И ДОЛЖНОСТНЫЕ ЛИЦА. ГЛАВА 29A. ЗАКОН О ГОСУДАРСТВЕННЫХ АДМИНИСТРАТИВНЫХ ПРОЦЕДУРАХ. ГЛАВА 29B. СВОБОДА ИНФОРМАЦИИ.ГЛАВА 29C. ЕДИНЫЙ НОТАРИАЛЬНЫЙ АКТ.ГЛАВА 30. ПРОФЕССИИ И ЗАНЯТИЯ.ГЛАВА 31. ОБЩЕСТВА.ГЛАВА 31А. БАНКИ И БАНКОВСКОЕ ДЕЛО.ГЛАВА 31B. ЗАКОН ОБ ОБЩЕСТВЕ С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ. ГЛАВА 31C. КРЕДИТНЫЕ СОЮЗЫ.ГЛАВА 31D. ЗАКОН ДЕЛОВОЙ КОРПОРАЦИИ ЗАПАДНОЙ ВИРДЖИНИИ.

ГЛАВА 22B. ЭКОЛОГИЧЕСКИЕ СОВЕТЫ.ГЛАВА 22C. ЭКОЛОГИЧЕСКИЕ РЕСУРСЫ; СОВЕТЫ, ОРГАНЫ, КОМИССИИ И ДОГОВОРЫ. ГЛАВА 23. ВОЗНАГРАЖДЕНИЕ РАБОТНИКОВ. ГЛАВА 24. КОМИССИЯ ПО ОБЩЕСТВЕННЫМ СЛУЖБАМ. ГЛАВА 24A. КОММЕРЧЕСКИЕ АВТОПЕРЕВОЗЧИКИ.ГЛАВА 24B. БЕЗОПАСНОСТЬ ГАЗОПРОВОДА. ГЛАВА 24C. ПРЕДОТВРАЩЕНИЕ ПОВРЕЖДЕНИЙ ПОДЗЕМНЫХ СООРУЖЕНИЙ. ГЛАВА 24D. КАБЕЛЬНОЕ ТЕЛЕВИДЕНИЕ.ГЛАВА 24E. АДРЕСАЦИЯ И ОТОБРАЖЕНИЕ В ОБЛАСТИ ГОСУДАРСТВА. ГЛАВА 24F. ГЛАВА 25. ОТДЕЛЕНИЕ ИСПОЛНИТЕЛЬНЫХ ОРГАНИЗАЦИЙ.ГЛАВА 26. ГОСУДАРСТВЕННЫЕ БЛАГОТВОРИТЕЛЬНЫЕ УЧРЕЖДЕНИЯ.ГЛАВА 27. ПСИХИЧЕСКИ БОЛЬНЫЕ.ГЛАВА 28. ГОСУДАРСТВЕННЫЕ ИСПОЛНИТЕЛЬНЫЕ И ИСПОЛНИТЕЛЬНЫЕ УЧРЕЖДЕНИЯ.ГЛАВА 29. РАЗНЫЕ СОВЕТЫ И ДОЛЖНОСТНЫЕ ЛИЦА. ГЛАВА 29A. ЗАКОН О ГОСУДАРСТВЕННЫХ АДМИНИСТРАТИВНЫХ ПРОЦЕДУРАХ. ГЛАВА 29B. СВОБОДА ИНФОРМАЦИИ.ГЛАВА 29C. ЕДИНЫЙ НОТАРИАЛЬНЫЙ АКТ.ГЛАВА 30. ПРОФЕССИИ И ЗАНЯТИЯ.ГЛАВА 31. ОБЩЕСТВА.ГЛАВА 31А. БАНКИ И БАНКОВСКОЕ ДЕЛО.ГЛАВА 31B. ЗАКОН ОБ ОБЩЕСТВЕ С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ. ГЛАВА 31C. КРЕДИТНЫЕ СОЮЗЫ.ГЛАВА 31D. ЗАКОН ДЕЛОВОЙ КОРПОРАЦИИ ЗАПАДНОЙ ВИРДЖИНИИ.![]() ГЛАВА 31E. ЗАКОН О НЕКОММЕРЧЕСКОЙ КОРПОРАЦИИ ЗАПАДНОЙ ВИРДЖИНИИ. ГЛАВА 31F. ЗАКОН ЗАПАДНОЙ ВИРДЖИНИИ ВЫГОДНОЙ КОРПОРАЦИИ. ГЛАВА 31G. ПОЛИТИКА УЛУЧШЕНИЯ И РАСШИРЕНИЯ ШИРОКОПОЛОСНОЙ ПОЛОСЫ. ГЛАВА 31H. ЗАКОН О РАЗВЕРТЫВАНИИ МАЛЫХ БЕСПРОВОДНЫХ УСТРОЙСТВ. ГЛАВА 32. ЕДИНЫЙ ЗАКОН О ЦЕННЫХ БУМАГАХ. ГЛАВА 32A. ПРОДАЖА ЗЕМЛИ; ЛОЖНАЯ РЕКЛАМА; ВЫПУСК И ПРОДАЖА ЧЕКОВ, Векселей, ДЕНЕЖНЫХ ПЕРЕВОДОВ И Т.Д. ГЛАВА 32B. ЗАКОН ЗАПАДНОЙ ВИРДЖИНИИ О ТОВАРАХ. ГЛАВА 33. СТРАХОВАНИЕ. ГЛАВА 34. БЫВШЕЕ, БЫВШЕЕ И БРОШЕННОЕ ИМУЩЕСТВО. ГЛАВА 35. ИМУЩЕСТВО РЕЛИГИОЗНЫХ, ОБРАЗОВАТЕЛЬНЫХ И БЛАГОТВОРИТЕЛЬНЫХ ОРГАНИЗАЦИЙ. ГЛАВА 35A. НАЗВАНИЯ, ЭМБЛЕМЫ И Т.Д., АССОЦИАЦИЙ, ЛОЖ И Т.П. ГЛАВА 36. ПОМЕСТЬЯ И СОБСТВЕННОСТЬ. ГЛАВА 36А. КОНДОМИНИУМЫ И КВАРТИРНАЯ ИМУЩЕСТВО. ГЛАВА 36B. ЕДИНЫЙ ЗАКОН ОБ ОБЩЕЙ ИНТЕРЕСНОСТИ ВЛАДЕНИЯ. ГЛАВА 37. НЕДВИЖИМОЕ ИМУЩЕСТВО. ГЛАВА 37A. ЗОНИРОВАНИЕ.ГЛАВА 37B. РАЗРАБОТКА ПОЛЕЗНЫХ ИСКОПАЕМЫХ.ГЛАВА 37C. РАЗРАБОТКА ПОЛЕЗНЫХ ИСКОПАЕМЫХ.ГЛАВА 38. ЗАЛОГИ.ГЛАВА 39. ЗАПИСИ И ДОКУМЕНТЫ. ГЛАВА 39A. ЭЛЕКТРОННАЯ КОММЕРЦИЯ.

ГЛАВА 31E. ЗАКОН О НЕКОММЕРЧЕСКОЙ КОРПОРАЦИИ ЗАПАДНОЙ ВИРДЖИНИИ. ГЛАВА 31F. ЗАКОН ЗАПАДНОЙ ВИРДЖИНИИ ВЫГОДНОЙ КОРПОРАЦИИ. ГЛАВА 31G. ПОЛИТИКА УЛУЧШЕНИЯ И РАСШИРЕНИЯ ШИРОКОПОЛОСНОЙ ПОЛОСЫ. ГЛАВА 31H. ЗАКОН О РАЗВЕРТЫВАНИИ МАЛЫХ БЕСПРОВОДНЫХ УСТРОЙСТВ. ГЛАВА 32. ЕДИНЫЙ ЗАКОН О ЦЕННЫХ БУМАГАХ. ГЛАВА 32A. ПРОДАЖА ЗЕМЛИ; ЛОЖНАЯ РЕКЛАМА; ВЫПУСК И ПРОДАЖА ЧЕКОВ, Векселей, ДЕНЕЖНЫХ ПЕРЕВОДОВ И Т.Д. ГЛАВА 32B. ЗАКОН ЗАПАДНОЙ ВИРДЖИНИИ О ТОВАРАХ. ГЛАВА 33. СТРАХОВАНИЕ. ГЛАВА 34. БЫВШЕЕ, БЫВШЕЕ И БРОШЕННОЕ ИМУЩЕСТВО. ГЛАВА 35. ИМУЩЕСТВО РЕЛИГИОЗНЫХ, ОБРАЗОВАТЕЛЬНЫХ И БЛАГОТВОРИТЕЛЬНЫХ ОРГАНИЗАЦИЙ. ГЛАВА 35A. НАЗВАНИЯ, ЭМБЛЕМЫ И Т.Д., АССОЦИАЦИЙ, ЛОЖ И Т.П. ГЛАВА 36. ПОМЕСТЬЯ И СОБСТВЕННОСТЬ. ГЛАВА 36А. КОНДОМИНИУМЫ И КВАРТИРНАЯ ИМУЩЕСТВО. ГЛАВА 36B. ЕДИНЫЙ ЗАКОН ОБ ОБЩЕЙ ИНТЕРЕСНОСТИ ВЛАДЕНИЯ. ГЛАВА 37. НЕДВИЖИМОЕ ИМУЩЕСТВО. ГЛАВА 37A. ЗОНИРОВАНИЕ.ГЛАВА 37B. РАЗРАБОТКА ПОЛЕЗНЫХ ИСКОПАЕМЫХ.ГЛАВА 37C. РАЗРАБОТКА ПОЛЕЗНЫХ ИСКОПАЕМЫХ.ГЛАВА 38. ЗАЛОГИ.ГЛАВА 39. ЗАПИСИ И ДОКУМЕНТЫ. ГЛАВА 39A. ЭЛЕКТРОННАЯ КОММЕРЦИЯ. ГЛАВА 39B. ГЛАВА 40. НЕДЕЙСТВИТЕЛЬНЫЕ АКТЫ В ОТНОШЕНИИ КРЕДИТОРОВ И ПОКУПАТЕЛЕЙ. ГЛАВА 41. ЗАВЕЩАНИЯ. ГЛАВА 42. ПРОИСХОЖДЕНИЕ И РАСПРЕДЕЛЕНИЕ. ГЛАВА 43. ДАУ И ОЦЕНКА ЖИЗНЕННОГО ИМУЩЕСТВА. ГЛАВА 44. УПРАВЛЕНИЕ ИМУЩЕСТВОМ И ТРАСТАМИ. ГЛАВА 44А . ЗАКОН ОБ ОПЕКЕ И КОНСЕРВАТОРИИ ЗАПАДНОЙ ВИРДЖИНИИ. ГЛАВА 44B. ЕДИНЫЙ ЗАКОН О ДОХОДАХ И ОСНОВНЫХ ИНФОРМАЦИЯХ. ГЛАВА 44C. ЕДИНАЯ ОПЕКА ВЗРОСЛЫХ И ЗАЩИТНЫЕ ПРОЦЕДУРЫ ЮРИСДИКЦИИ ЗАКОН.ГЛАВА 44D. ЕДИНЫЙ КОДЕКС ДОВЕРИЯ.ГЛАВА 45. ПОРУЧИТЕЛЬСТВО И ГАРАНТИЯ.ГЛАВА 46. ЕДИНЫЙ КОММЕРЧЕСКИЙ КОДЕКС.ГЛАВА 46A. ЗАКОН О ЗАЩИТЕ ПОТРЕБИТЕЛЬСКИХ КРЕДИТОВ И ЗАЩИТЫ ЗАПАДНОЙ ВИРДЖИНИИ. ГЛАВА 46B. РЕГУЛИРОВАНИЕ АРЕНДА ПОТРЕБИТЕЛЬСКИХ ТОВАРОВ ПО ДОГОВОРАМ ОБ АРЕНДЕ С ВЫДАЧЕЙ СОБСТВЕННОСТИ.ГЛАВА 47. РЕГУЛИРОВАНИЕ ТОРГОВЛИ.ГЛАВА 47А. ЗАПАДНАЯ ВИРГИНИЯ КРЕДИТОВАНИЕ И КРЕДИТНЫЙ СОВЕТ. ГЛАВА 47B. ЕДИНЫЙ ЗАКОН О ПАРТНЕРСТВЕ.ГЛАВА 48. СЕМЕЙНЫЕ ОТНОШЕНИЯ.ГЛАВА 49. ГЛАВА 50. МАГИСТРАТСКИЕ СУДЫ.ГЛАВА 51. СУДЫ И ИХ ДОЛЖНОСТНЫЕ ЛИЦА.ГЛАВА 52. ПРИСЯЖНЫЕ.ГЛАВА 53. ЧРЕЗВЫЧАЙНЫЕ СРЕДСТВА ЗАЩИТЫ.

ГЛАВА 39B. ГЛАВА 40. НЕДЕЙСТВИТЕЛЬНЫЕ АКТЫ В ОТНОШЕНИИ КРЕДИТОРОВ И ПОКУПАТЕЛЕЙ. ГЛАВА 41. ЗАВЕЩАНИЯ. ГЛАВА 42. ПРОИСХОЖДЕНИЕ И РАСПРЕДЕЛЕНИЕ. ГЛАВА 43. ДАУ И ОЦЕНКА ЖИЗНЕННОГО ИМУЩЕСТВА. ГЛАВА 44. УПРАВЛЕНИЕ ИМУЩЕСТВОМ И ТРАСТАМИ. ГЛАВА 44А . ЗАКОН ОБ ОПЕКЕ И КОНСЕРВАТОРИИ ЗАПАДНОЙ ВИРДЖИНИИ. ГЛАВА 44B. ЕДИНЫЙ ЗАКОН О ДОХОДАХ И ОСНОВНЫХ ИНФОРМАЦИЯХ. ГЛАВА 44C. ЕДИНАЯ ОПЕКА ВЗРОСЛЫХ И ЗАЩИТНЫЕ ПРОЦЕДУРЫ ЮРИСДИКЦИИ ЗАКОН.ГЛАВА 44D. ЕДИНЫЙ КОДЕКС ДОВЕРИЯ.ГЛАВА 45. ПОРУЧИТЕЛЬСТВО И ГАРАНТИЯ.ГЛАВА 46. ЕДИНЫЙ КОММЕРЧЕСКИЙ КОДЕКС.ГЛАВА 46A. ЗАКОН О ЗАЩИТЕ ПОТРЕБИТЕЛЬСКИХ КРЕДИТОВ И ЗАЩИТЫ ЗАПАДНОЙ ВИРДЖИНИИ. ГЛАВА 46B. РЕГУЛИРОВАНИЕ АРЕНДА ПОТРЕБИТЕЛЬСКИХ ТОВАРОВ ПО ДОГОВОРАМ ОБ АРЕНДЕ С ВЫДАЧЕЙ СОБСТВЕННОСТИ.ГЛАВА 47. РЕГУЛИРОВАНИЕ ТОРГОВЛИ.ГЛАВА 47А. ЗАПАДНАЯ ВИРГИНИЯ КРЕДИТОВАНИЕ И КРЕДИТНЫЙ СОВЕТ. ГЛАВА 47B. ЕДИНЫЙ ЗАКОН О ПАРТНЕРСТВЕ.ГЛАВА 48. СЕМЕЙНЫЕ ОТНОШЕНИЯ.ГЛАВА 49. ГЛАВА 50. МАГИСТРАТСКИЕ СУДЫ.ГЛАВА 51. СУДЫ И ИХ ДОЛЖНОСТНЫЕ ЛИЦА.ГЛАВА 52. ПРИСЯЖНЫЕ.ГЛАВА 53. ЧРЕЗВЫЧАЙНЫЕ СРЕДСТВА ЗАЩИТЫ. ГЛАВА 54. ВЫДАЮЩИЕСЯ СФЕРЫ.ГЛАВА 55. ИСКИ, ИСКИ И АРБИТРАЖ; СУДЕБНАЯ ПРОДАЖА.ГЛАВА 56. СОПРОВОЖДЕНИЕ И ПРАКТИКА.ГЛАВА 57. ДОКАЗАТЕЛЬСТВА И СВИДЕТЕЛЬСТВА.ГЛАВА 58. ОБЖАЛОВАНИЕ И ОШИБКА.ГЛАВА 59. СБОРЫ, ПОСОБИЯ И РАСХОДЫ; ГАЗЕТЫ; ПРАВОВАЯ РЕКЛАМА.ГЛАВА 60. ГОСУДАРСТВЕННЫЙ КОНТРОЛЬ ЗА АЛКОГОЛЬНЫМИ СРЕДСТВАМИ.ГЛАВА 60А. ЕДИНЫЙ ЗАКОН О КОНТРОЛИРУЕМЫХ ВЕЩЕСТВАХ. ГЛАВА 60B. ПОДАРОЧНАЯ ПРОГРАММА ХРАНИЛИЩА ЛЕКАРСТВ.

ГЛАВА 61. ПРЕСТУПЛЕНИЯ И НАКАЗАНИЕ ЗА ИХ. ГЛАВА 62. УГОЛОВНЫЙ ПРОЦЕСС. ГЛАВА 63. ОТМЕНА ЗАКОНОВ. ГЛАВА 64. ЗАКОНОДАТЕЛЬНЫЕ НОРМЫ.

ГЛАВА 54. ВЫДАЮЩИЕСЯ СФЕРЫ.ГЛАВА 55. ИСКИ, ИСКИ И АРБИТРАЖ; СУДЕБНАЯ ПРОДАЖА.ГЛАВА 56. СОПРОВОЖДЕНИЕ И ПРАКТИКА.ГЛАВА 57. ДОКАЗАТЕЛЬСТВА И СВИДЕТЕЛЬСТВА.ГЛАВА 58. ОБЖАЛОВАНИЕ И ОШИБКА.ГЛАВА 59. СБОРЫ, ПОСОБИЯ И РАСХОДЫ; ГАЗЕТЫ; ПРАВОВАЯ РЕКЛАМА.ГЛАВА 60. ГОСУДАРСТВЕННЫЙ КОНТРОЛЬ ЗА АЛКОГОЛЬНЫМИ СРЕДСТВАМИ.ГЛАВА 60А. ЕДИНЫЙ ЗАКОН О КОНТРОЛИРУЕМЫХ ВЕЩЕСТВАХ. ГЛАВА 60B. ПОДАРОЧНАЯ ПРОГРАММА ХРАНИЛИЩА ЛЕКАРСТВ.

ГЛАВА 61. ПРЕСТУПЛЕНИЯ И НАКАЗАНИЕ ЗА ИХ. ГЛАВА 62. УГОЛОВНЫЙ ПРОЦЕСС. ГЛАВА 63. ОТМЕНА ЗАКОНОВ. ГЛАВА 64. ЗАКОНОДАТЕЛЬНЫЕ НОРМЫ.

ГЛАВА 11. НАЛОГООБЛОЖЕНИЕ.

Налог штата Мэриленд — Кодекс собственности § 12-108 (2019)

(a) (1) За исключением случаев, предусмотренных в пункте (2) настоящего подраздела, письменный документ не облагается налогом на регистрацию, если документ в письменной форме передает собственность или предоставляет обеспечительный интерес:

(i) США;

(ii) государство;

(iii) агентство штата; или

(iv) политическое подразделение штата.

(2) Мэр и городской совет города Балтимор или руководящий орган округа могут в соответствии с законом облагать налогом на регистрацию единообразно все письменные документы, обеспечивающие погашение долга, образовавшегося в результате продажи облигаций, разрешенных в соответствии с Разделом 12. , подзаголовок 1 статьи экономического развития.

(b) Договор об обеспечении не облагается регистрационным налогом, если соглашение об обеспечении:

(1) на транспортном средстве и оформлено путем подачи в Управление транспортных средств; или

(2) на судне и уточняется путем подачи в Департамент природных ресурсов.

(c) (1) Когда имущество передается в соответствии с ипотекой или договором доверительного управления, регистрационный налог не применяется к основной сумме долга, принятому получателем, если в письменном документе имущество передается от передающего к a:

(i) супруг или бывший супруг;

(ii) сын, дочь, пасынок или падчерица;

(iii) родитель или отчим;

(iv) зять, невестка, пасынок или падчерица;

(v) родитель или приемный родитель;

(vi) брат, сестра, сводный брат или сводная сестра;

(vii) внук или приемный внук;

(viii) дедушка или приемный дедушка; или

(ix) сожитель или бывший сожитель.

(2) (i) Чтобы считаться сожителем в соответствии с настоящим подразделом, физическое лицо должно представить свидетельство о сожительстве.

(ii) Чтобы считаться бывшим сожителем в соответствии с настоящим подразделом, физическое лицо должно представить доказательства расторжения домашнего партнерства.

(3) Освобождение в соответствии с пунктом (1) настоящего подраздела для передачи сожителю или бывшему сожителю передающей стороны применяется только к письменному документу в отношении жилой недвижимости.

(d) (1) Письменный документ о передаче собственности между следующими лицами не облагается налогом на запись:

(i) супруги или бывшие супруги; или

(ii) сожители или бывшие сожители.

(2) (i) Чтобы считаться сожителем в соответствии с настоящим подразделом, физическое лицо должно представить свидетельство о сожительстве.

(ii) Чтобы считаться бывшим сожителем в соответствии с настоящим подразделом, физическое лицо должно представить доказательства расторжения домашнего партнерства.

(3) Исключение в соответствии с параграфом (1) настоящего подраздела для передачи прав между сожителями или бывшими сожителями применяется только к письменному документу в отношении жилой недвижимости.

(e) Дополнительный письменный документ не облагается налогом на запись, за исключением случаев, когда:

(1) фактическое возмещение выплачивается по дополнительному письменному документу; или

(2) сумма невыплаченного непогашенного основного долга увеличивается дополнительным письменным документом.

(f) Письменный документ, ранее зарегистрированный, не облагается налогом на запись, если документ или его копия зарегистрированы в другом округе или в том же округе.

(g) (1) В этом подразделе «первоначальный залогодатель» включает:

(i) лицо, взявшее на себя долг, обеспеченный недвижимым имуществом, которое оно приобрело и уплатило регистрационный налог с суммы, уплаченной за имущество;

(ii) лицо, получившее имущество от первоначального залогодателя по договору, освобожденному от налога на регистрацию в соответствии с подразделом (p) или (y) настоящего раздела; и

(iii) доверительный управляющий траста in vivo, если доверительный управляющий или учредитель траста первоначально принял на себя или взял на себя долг, обеспеченный ипотекой или договором о доверительном управлении.

(2) Ипотека или договор доверительного управления не облагаются налогом на регистрацию в той мере, в какой они обеспечивают рефинансирование суммы, не превышающей невыплаченную основную сумму, обеспеченную существующей ипотекой, ипотекой возмещения ущерба или договором доверительного управления в время рефинансирования, если ипотека или договор доверительного управления обеспечивают рефинансирование недвижимого имущества, то есть:

(i) рефинансируется первоначальным залогодателем или первоначальным залогодателем и, если применимо, супругом (супругой) первоначального залогодателя; или

(ii) рефинансируется учредителем траста inter vivos, если закладная или договор о доверительном управлении предоставлены доверительным управляющим траста.

(3) Чтобы претендовать на освобождение в соответствии с пунктом (2) настоящего подраздела, первоначальный залогодатель или агент первоначального залогодателя должен включить заявление в составные части или в подтверждение ипотеки или доверительного акта, или представить вместе с закладная или договор о доверительном управлении, письменное показание под присягой, подписанное первоначальным залогодателем или агентом первоначального залогодателя, в котором указывается:

(i) это лицо является первоначальным залогодателем или агентом первоначального залогодателя; и

(ii) сумма невыплаченного основного долга по первоначальной ипотеке, ипотеке с возмещением убытков или договору доверительного управления, который рефинансируется.

(4) В заявлении агента первоначального залогодателя в соответствии с пунктом (3) настоящего подраздела должно быть указано, что заявление: в заявлении; и

(ii) верно в меру знаний, информации и убеждений агента.

(h) Письменный документ о залоге механика или залоге урожая, который относится к сельскохозяйственной продукции или оборудованию, используемому в сельскохозяйственных операциях, не облагается налогом на запись.

(i) (1) В этом подразделе термин «ипотека на покупку денег» или «доверительный акт на покупку денег» означает ипотеку или договор о доверительном управлении, который: приобретаемое имущество;

(ii) предоставляется в рамках той же сделки, что и письменный документ, которым передается приобретенное имущество, и который облагается налогом на регистрацию;

(iii) указывает на своем лице, что оно обеспечивает, полностью или частично, деньги на покупку имущества, или иным образом заявляет на своем лице, что это ипотека на деньги на покупку или договор о доверительном управлении на деньги на покупку;

(iv) полностью исполнено в течение 30 дней с даты полного исполнения письменного документа о передаче собственности; и

(v) записывается не позднее, чем через 30 дней после даты надлежащей регистрации письменного документа о передаче собственности.

(2) Для целей настоящего подраздела дата полного исполнения документа является более поздней из:

(i) дата последнего подтверждения; или

(ii) дата на письменном документе.

(3) Залог на покупку денег или договор доверительного управления деньгами на покупку не облагается налогом на регистрацию.

(j) Уступка ипотечного кредита или договора доверительного управления не облагается налогом на регистрацию.

(k) Соглашение об обеспечении, поданное или зарегистрированное в соответствии с Единым торговым кодексом Мэриленда, не облагается налогом на регистрацию:

(1) если оно подано или зарегистрировано:

(i) для оформления обеспечительного интереса в товарно-материальных запасах;

(ii) завершить обеспечительный интерес в договорных правах, общих нематериальных активах или счетах;

(iii) для оформления обеспечительного права на сельскохозяйственную продукцию или оборудование, используемое в сельскохозяйственных операциях;

(iv) для совершения обеспечительного интереса, взятого или сохраненного продавцом залога для обеспечения всей или части его цены; или

(v) для опубликования информации об аренде товаров или оборудования, при условии, что в самом соглашении об обеспечении указано, что оно не создает обеспечительный интерес; или

(2) если оно подано или зарегистрировано в Департаменте в соответствии с § 9–501(a)(2) статьи Коммерческого закона.

(l) Решение суда не облагается налогом на регистрацию.

(m) Выпуск не облагается налогом на запись.

(n) Приказ об удовлетворении не облагается налогом на регистрацию.

(o) Соглашение об участии, которое демонстрирует заинтересованность лица в векселе, ипотеке или договоре доверительного управления, основанном на ранее зарегистрированной ссуде залогодателю или лицу, предоставляющему право, по договору доверительного управления, не облагается налогом на регистрацию.

(p) (1) (i) В этом подразделе следующие слова имеют указанные значения.

(ii) «Коммерческое предприятие» означает компанию с ограниченной ответственностью, корпорацию, товарищество с ограниченной ответственностью или установленный законом траст.

(iii) «Владелец» означает члена, акционера, партнера с ограниченной ответственностью или бенефициарного владельца юридического лица.

(iv) «Доля владения» означает долю участия, акции, долю товарищества с ограниченной ответственностью или бенефициарную долю.

(2) Письменный документ не облагается налогом на регистрацию, если письменный документ:

(i) передача права собственности на недвижимое имущество между головным юридическим лицом и его дочерним юридическим лицом, находящимся в полной собственности, или между 2 или несколько дочерних хозяйствующих субъектов, полностью принадлежащих одному и тому же головному хозяйствующему субъекту, если головное хозяйствующее субъект является первоначальным владельцем дочернего хозяйствующего субъекта или стало владельцем в результате дарения или завещания от первоначального владельца дочернего хозяйствующего субъекта, для:

1. без рассмотрения;

2. номинальное вознаграждение; или

3. вознаграждение, которое включает только выпуск, аннулирование или отказ от долей собственности дочернего предприятия;

(ii) письменный документ, составленный в соответствии с реорганизацией юридического лица, как описано в § 368(a) Налогового кодекса; или

(iii) передача права собственности на недвижимое имущество от дочернего предприятия к его головному предприятию без возмещения, номинальное вознаграждение или вознаграждение, которое включает только выпуск, аннулирование или отказ от доли владения дочернего предприятия, если материнское предприятие хозяйствующий субъект:

1. ранее владел недвижимым имуществом;

ранее владел недвижимым имуществом;

2. в настоящее время владеет долей участия в дочерней компании и владеет этой долей в течение периода более 18 месяцев; или

3. приобретает долю в дочернем хозяйственном обществе, которое существует и владеет недвижимым имуществом в течение 2 лет.

(q) Письменный документ, передающий недвижимое имущество от корпорации, общества с ограниченной ответственностью или товарищества при его ликвидации, роспуске или прекращении, не облагается налогом на регистрацию, если получатель:

(1) первоначальный акционер корпорации, первоначальный член компании с ограниченной ответственностью или первоначальный партнер товарищества;

(2) прямой потомок или родственник в пределах 2 степеней от первоначального акционера корпорации, первоначального члена компании с ограниченной ответственностью или первоначального партнера товарищества, учитываемого гражданско-правовым методом; или

(3) акционер, член или партнер, который стал акционером, участником или партнером в результате дара или завещания от первоначального акционера корпорации, первоначального члена компании с ограниченной ответственностью или первоначального партнера товарищества. .

.

(r) Договор о рассрочке земли, описанный в § 10–101(c) Статьи о недвижимом имуществе, не облагается налогом на регистрацию.

(s) Договор опциона на покупку недвижимости не облагается налогом на регистрацию.

(t) Документ, передающий право собственности на недвижимое имущество, не облагается налогом на регистрацию, если налог на запись был уплачен по предыдущему договору купли-продажи между теми же сторонами в отношении недвижимого имущества.

(u) Аренда на срок 7 лет или менее, регистрация которой не требуется в соответствии с § 3–101 Статьи о недвижимом имуществе, не облагается налогом на запись.

(v) Статьи о слиянии или другие документы, свидетельствующие о слиянии иностранных корпораций, не облагаются налогом на регистрацию, если имеет место передача недвижимого имущества:

(1) от материнской корпорации к ее дочерней корпорации;

(2) от дочерней корпорации к ее материнской корпорации, где материнская корпорация:

(i) ранее владела недвижимостью;

(ii) владеет акциями дочерней компании и владеет этими акциями в течение периода, превышающего 18 месяцев; или

(iii) приобретает акции дочерней корпорации, которая существует и владеет недвижимостью в течение 2 лет; или

(3) от корпорации, прекратившей свое существование, к ее корпорации-правопреемнику, в которой был уплачен налог на регистрацию и, если необходимо, налог на передачу, когда корпорация, прекратившая свое существование, приобрела право собственности на недвижимое имущество.

(w) Статьи о консолидации или другие документы, свидетельствующие о консолидации иностранных корпораций, не облагаются налогом на регистрацию, если налог на регистрацию и, если затем требуется уплата, налог на передачу были уплачены, когда корпорация консолидируется для создания новой корпорации приобрел право собственности на недвижимое имущество.

(x) (1) За исключением случаев, предусмотренных в настоящем подразделе, письменный документ о передаче недвижимого имущества от кооперативной жилищной корпорации после ее прекращения владельцу кооперативной доли участия в кооперативной жилищной корпорации не облагается регистрационным налогом, если кооперативная жилищная корпорация состоит из отдельных жилых единиц и была учреждена 1 января 1970 года или ранее.0005

(i) преобразование кооперативной жилищной корпорации в режим кондоминиума; или

(ii) передача имущества лицу, которое:

1. не занимает переданное имущество; или

2. получил кредит, разрешенный в соответствии с этим разделом, для другого имущества, переданного в рамках того же корпоративного прекращения.

получил кредит, разрешенный в соответствии с этим разделом, для другого имущества, переданного в рамках того же корпоративного прекращения.

(3) Исключение в соответствии с параграфом (1) настоящего подраздела применяется только в округе, который:

(i) не взимает окружной налог на передачу собственности; или

(ii) по закону приняло освобождение от любого местного налога на передачу собственности, как описано в этом подразделе.

(y) (1) (i) В этом подразделе следующие слова имеют указанные значения.

(ii) «Иностранное полное товарищество», «иностранное товарищество с ограниченной ответственностью», «иностранное товарищество с ограниченной ответственностью», «иностранное товарищество с ограниченной ответственностью» и «иностранное совместное предприятие» означают, соответственно, товарищество, товарищество с ограниченной ответственностью, товарищество с ограниченной ответственностью товарищество, товарищество с ограниченной ответственностью или совместное предприятие, организованное или созданное в соответствии с законодательством Соединенных Штатов, другого штата Соединенных Штатов или территории, владения или округа Соединенных Штатов.

(iii) «Юридическое лицо-предшественник» включает:

1. Полное товарищество в штате Мэриленд или иностранное полное товарищество;

2. Коммандитное товарищество в Мэриленде или иностранное коммандитное товарищество;

3. Товарищество с ограниченной ответственностью штата Мэриленд или иностранное товарищество с ограниченной ответственностью;

4. Товарищество с ограниченной ответственностью штата Мэриленд или иностранное товарищество с ограниченной ответственностью;

5. Совместное предприятие в Мэриленде или иностранное совместное предприятие; и

6. индивидуальное владение.

(iv) «Индивидуальное предприятие» включает физическое лицо, владеющее долей в недвижимом имуществе от имени физического лица.

(2) Письменный документ, передающий право собственности на недвижимое имущество от юридического лица-предшественника или доверенного лица или номинального держателя юридического лица-предшественника компании с ограниченной ответственностью, не облагается налогом на запись, если:

(i) 1. члены компании с ограниченной ответственностью идентичны партнерам преобразуемого полного товарищества, товарищества с ограниченной ответственностью, товарищества с ограниченной ответственностью или товарищества с ограниченной ответственностью;

члены компании с ограниченной ответственностью идентичны партнерам преобразуемого полного товарищества, товарищества с ограниченной ответственностью, товарищества с ограниченной ответственностью или товарищества с ограниченной ответственностью;

2. члены общества с ограниченной ответственностью идентичны участникам совместного предприятия, осуществляющего преобразование; или

3. единственный участник общества с ограниченной ответственностью идентичен преобразовавшемуся единоличному владельцу;

(ii) распределение прибыли и убытков компании с ограниченной ответственностью каждым участником идентично распределению этим участником прибыли и убытков предшествующего предприятия, осуществляющего преобразование; и

(iii) письменный документ, передающий право собственности на недвижимое имущество, представляет собой роспуск юридического лица-предшественника с целью преобразования в компанию с ограниченной ответственностью.

(z) Просрочено.

(aa) Письменный документ, в соответствии с которым Администрация стадиона Мэриленда передает право собственности на недвижимое имущество или создает право аренды в отношении недвижимого имущества, не облагается налогом на регистрацию, если получатель или арендатор является аффилированным лицом Администрации, как это определено в § 10– 601 статьи Экономического развития.

(bb) (1) В этом подразделе под «предприятием в сфере недвижимости» понимается бизнес, осуществляемый одним или несколькими лицами, владеющими недвижимым имуществом, включая единоличное владение или аренду в полном объеме, и главным образом участвующие в покупке, продаже , сдача в аренду или управление недвижимым имуществом.

(2) Письменный документ, передающий право собственности на недвижимое имущество от физического лица или физических лиц, занимающихся операциями с недвижимостью, компании с ограниченной ответственностью, не облагается налогом на запись, если:

(i) передача осуществляется без какой-либо другой компенсации, кроме выпуска долей участия в компании с ограниченной ответственностью;

(ii) члены общества с ограниченной ответственностью идентичны партнерам передающего предприятия по недвижимости;

(iii) распределение прибыли и убытков компании с ограниченной ответственностью каждым участником идентично распределению этим участником прибыли и убытков передающего предприятия по недвижимости;

(iv) передача является частью прекращения деятельности предприятия, занимающегося недвижимостью; и

(v) все недвижимое имущество, принадлежащее физическим лицам и используемое в деятельности любого предприятия, занимающегося недвижимостью, передается одной компании с ограниченной ответственностью.

(3) Другие деловые интересы физического лица, не связанные с предприятием, занимающимся недвижимостью, и не затронутые передачей права собственности компании с ограниченной ответственностью, не могут повлиять на возможность физического лица требовать освобождения от налога на запись, описанного в этом подразделе.

(cc) (1) (i) В этом подразделе следующие слова имеют указанные значения.

(ii) «Земельный фонд» означает квалифицированную природоохранную организацию, которая:

1. является квалифицированной организацией в соответствии с § 170(h)(3) Налогового кодекса и правилами, принятыми в соответствии с этим разделом; и

2. заключил соглашение о сотрудничестве с Мэрилендским экологическим фондом.

(iii) «Консервационный сервитут» означает ограничение, запрещающее или ограничивающее использование водных или земельных участков, либо любое улучшение или дополнение к ним, описанное в § 2–118 Статьи о недвижимом имуществе.

(2) Письменный документ, передающий или передающий сервитут земельному фонду, не облагается регистрационным налогом.

(3) Письменный документ о передаче права собственности земельному фонду не облагается регистрационным налогом, если земельный фонд подает заявление о намерении использовать землю:

(i) для содействия природная зона;

(ii) для экологического просвещения населения;

(iii) сохранение сельскохозяйственных угодий и содействие дальнейшему сельскохозяйственному использованию земли;

(iv) в целом для содействия сохранению; или

(v) для содержания природной территории общественного пользования или заповедника дикой природы.

(dd) Письменный документ, которым передается недвижимое имущество или доля в недвижимом имуществе из наследственного имущества, не облагается налогом на запись, как это предусмотрено в § 9–105(c) Статьи о поместьях и трастах.