Сроки уплаты налога на имущество организаций в 2022-2023 годах

Сроки уплаты налога на имущество организаций определяют региональные законодательные органы. Рубрика «Уплата налога на имущество организаций» призвана помочь вам разобраться в этом вопросе.

Подробнее

- Все материалы

- Новости

- Статьи

Сроки уплаты налога на имущество организаций в 2022-2023 годах

07 апр 2023

Аванс по налогу на имущество за 1 квартал 2023 года: срок уплаты, образец платежки

Сроки уплаты налога на имущество организаций в 2022-2023 годах

15 мaр 2023

Налог на имущество за 1 квартал 2023 года необходимо заплатить в сроки, установленные на федеральном уровне. С нынешнего года сроки уплаты налога на имущество организаций изменились. Обо всех нововведениях читайте в представленном материале.

С нынешнего года сроки уплаты налога на имущество организаций изменились. Обо всех нововведениях читайте в представленном материале.

Сроки уплаты налога на имущество организаций в 2022-2023 годах

10 фев 2023

Налог на имущество за 2022 год: срок уплаты, образец платежки

Сроки уплаты налога на имущество организаций в 2022-2023 годах

26 дек 2022

Срок уплаты налога на имущество за 2022 год

Налог на имущество за год — в сроке его уплаты юрлицами произошли изменения с 2023 года. В то же время для физлиц единая дата уплаты осталась прежней. О том, с чем это связано, и о сроках уплаты налога — в нашем материале.

Сроки уплаты налога на имущество организаций в 2022-2023 годах05 дек 2022

Сроки уплаты налога на имущество за 4 квартал 2022 года

Налог на имущество за 4 квартал 2022 года предстоит перечислить в бюджет в первые месяцы нового года. Что изменилось в сроке уплаты? На какую дату нужно ориентироваться, чтобы не просрочить платеж? А если она совпадает с праздником? На эти и другие вопросы мы ответим в статье.

Что изменилось в сроке уплаты? На какую дату нужно ориентироваться, чтобы не просрочить платеж? А если она совпадает с праздником? На эти и другие вопросы мы ответим в статье.

Сроки уплаты налога на имущество организаций в 2022-2023 годах

05 сен 2022

Налог на имущество за 3 квартал 2022 года: срок уплаты, образец платежки

Сроки уплаты налога на имущество организаций в 2022-2023 годах

19 авг 2022

Когда платить налог на имущество за 3 квартал?

Налог на имущество — 3 квартал для него является одним из отчетных периодов. Кто из плательщиков не должен начислять налог на имущество по итогам 3 квартала и почему, расскажем в статье.

Сроки уплаты налога на имущество организаций в 2022-2023 годах

14 июл 2022

Налог на имущество за 2 квартал 2022 года: срок уплаты, образец платежки

Уплата налогов в 2022-2023 годах — способы и обязанности

20 мая 2022

Где введены региональные отсрочки по налогам (обновление)

Налог на имущество организаций — ставки, период и др.

28 дек 2021

Налог на имущество: с 2022 года изменены сроки уплаты, не декларируется «кадастровое» имущество

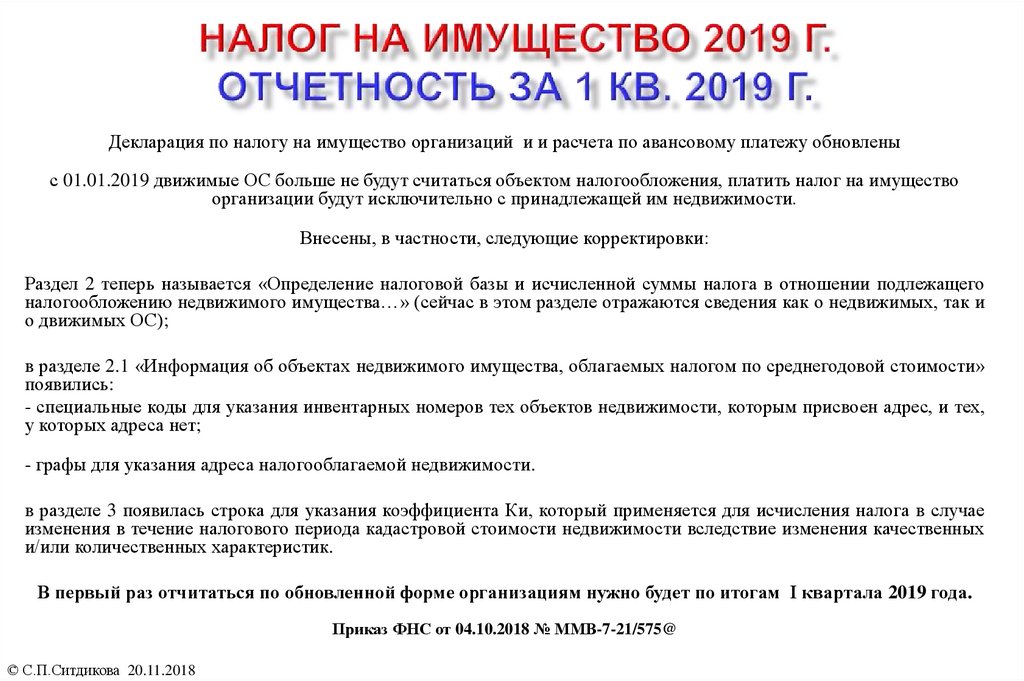

1 2Общие сведения о налоге на имущество организаций

Налог на имущество организаций: порядок и сроки уплаты в 2018-2019 годах

Общие сведения о налоге на имущество организаций

Налог на имущество организаций должны платить компании на ОСН, причем это касается и иностранных компаний, которые ведут деятельность в Российской Федерации и владеют имуществом на территории нашей страны. Фирмы, работающие на спецрежимах, и индивидуальные предприниматели платят налог на имущество с недвижимости, попавшей в кадастровый перечень (если в регионе осуществления деятельности принят закон о взимании налога с кадастровой стоимости).

Фирмы, работающие на спецрежимах, и индивидуальные предприниматели платят налог на имущество с недвижимости, попавшей в кадастровый перечень (если в регионе осуществления деятельности принят закон о взимании налога с кадастровой стоимости).

Как спецрежимникам платить налог на имущество, расскажем в материалах:

- для упрощенцев;

- для компаний и ИП, применяющих ЕНВД.

В рамках поддержки определенных государственных мероприятий или категорий налогоплательщиков НК РФ освобождает от уплаты налога на имущество некоторых из них. Например, организация — участник свободной экономической зоны может быть освобождена от уплаты некоторых налогов, в том числе имущественного. Не платят налог общественные организации инвалидов, религиозные организации, учреждения уголовно-исполнительной системы и ряд других. Налог также не взимается с организаторов чемпионата мира по футболу в 2018 году.

Подробнее о том, кто не платит налог на имущество, расскажем в материале.

Поступления от данного налогового платежа идут в региональные бюджеты, поэтому власти субъекта РФ могут устанавливать свой список льготников и снижать ставки. Согласно гл. 30 НК РФ ставка по налогу на имущество не может быть больше 2,2% (для кадастрового имущества — не больше 2%).

См. также: «Налог на движимое имущество организаций с 2018 года».

ВАЖНО! Если региональные чиновники не определили налоговые ставки, то фирма обязана считать налог по максимальным ставкам, указанным в НК РФ.

Как изменялась ставка налога на имущество за последние годы, узнайте из статьи.

Как рассчитать остаточную стоимость основных средств для последующего расчета налога на имущество и его уплаты, прочтите здесь.

Налог не уплачивается со стоимости природных объектов (земельные участки, пруды, озера, лесные массивы и пр.

А вот налог на здание, которое фирма построила и начала использовать, но не ввела в эксплуатацию, платить нужно — судьи в этом вопросе солидарны с налоговыми инспекторами.

Разобраться с нюансами уплаты налога на имущество в данной ситуации помогут публикации:

- «Отсутствие разрешения на ввод в эксплуатацию не освобождает от налога на имущество»;

- «Платить ли налог на имущество, если организация получила разрешение на ввод объекта в эксплуатацию, но использовать его не начала?».

ВАЖНО! От налогообложения освобождается имущество компании на счетах 07 и 08, которое пока не готово к применению. На практике налоговики уделяют таким объектам пристальное внимание, поэтому предприятие должно быть готово доказать, почему такое имущество до сих пор не учтено на счете 01.

Налоговая база рассчитывается по всем основным средствам компании как среднегодовая стоимость имущества по данным баланса.

Как рассчитать налог на имущество исходя из его среднегодовой стоимости, узнайте здесь.

В некоторых ситуациях налог считается в отдельном порядке:

- по имуществу из кадастрового перечня;

- обособленным подразделениям с собственным балансом;

- имуществу, находящемуся в другом населенном пункте относительно самой компании;

- объектам из Единой системы газоснабжения;

- имуществу крупнейших налогоплательщиков.

Последние изменения по налогу на имуществу смотрите в публикации.

Данные о кадастровой стоимости компания берет с сайта регионального Росреестра или в ФНС. Эти сведения Росреестр должен публиковать ежегодно не позже 1 января соответствующего года. Если вашего имущества там нет, то налог по нему платится с балансовой стоимости (вмененщики и упрощенцы уплачивают налог только с кадастровых объектов).

Не знаете, как проверить, включен ли ваш объект в перечень кадастровой недвижимости, смотрите нашу публикацию.

В список кадастровой недвижимости, согласно ст. 378.2 НК РФ, попадают торговые центры, офисы, места общепита и оказания бытовых услуг.

Какие объекты недвижимости относятся к торговым объектам, расскажем в материале.

Если имущество было включено в кадастровый перечень ошибочно, компания вправе сообщить об этом в Росреестр и не платить налог по кадастровой стоимости, а рассчитывать его по данным баланса (спецрежимники в таком случае не обязаны платить налог вовсе). Также компания может заявить о пересмотре кадастровой оценки — в случае решения в пользу компании сумму налога пересчитывают.

В число объектов, с которых организация должна платить налог на имущество, может попасть также и жилая недвижимость, подлежащая дальнейшей продаже, несмотря на то, что она отражается в учете как товар. Для целей расчета налога эта недвижимость должна иметь кадастровую оценку и быть включенной в региональный список объектов, подлежащих налогообложению.

Нужно ли платить налог на имущество, если ваша недвижимость уже попала в кадастровый перечень, но ее кадастровая стоимость еще не определена, узнайте здесь.

Как платить налог на имущество, если помещения нет в «кадастровом» перечне, а здание, в котором оно находится, есть? Ответ узнайте из публикации.

Налог на имущество организаций: порядок и сроки уплаты в 2018-2019 годах

Итак, ваша компания — плательщик налога на имущество. Вы сверились с региональным законодательством, уточнили базу для расчета налога, ставки и льготы, рассчитали налог и готовы его заплатить. Срок уплаты также устанавливает закон региона, причем порядок перечисления налога может быть разным. Уточним порядок перечисления в бюджет налога на имущество организаций.

Расчет с бюджетом может происходить в 2 этапа. Сначала бухгалтер считает и перечисляет авансовые платежи. Затем нужно определить окончательную сумму налога к уплате за год. В соответствии с уплаченными авансами и налогом за год фирма сдает декларации в ИФНС.

Как рассчитать авансовые платежи, узнайте из публикации.

Региональные законодательные власти могут отменить уплату авансовых платежей. В таком случае фирмы отчитываются по налогу на имущество за год: сдают декларацию и перечисляют сам налог.

Подробнее о сроках уплаты читайте в этой статье.

Сроки уплаты налога на имущество для спецрежимников совпадают со сроками уплаты для компаний на ОСН.

Если имущество было передано в аренду, то у арендодателя (как и у арендатора) может возникнуть вопрос: кто должен отчитываться по налогу на имущество — собственник или временный пользователь? А как быть в том случае, если арендатор существенно изменил полученное имущество: перестроил здание, внес в планировку изменения, отремонтировал автомобиль? И есть ли какие-то отдельные сроки уплаты налога для имущества, переданного по договору аренды?

Чтобы помочь вам разобраться с этими вопросами, мы подготовили материал «Кто уплачивает налог на имущество со стоимости неотделимых улучшений недвижимости?».

Стоит иметь в виду, что сроки уплаты налога на имущество организаций региональные власти могут корректировать. Читайте нашу рубрику «Уплата налога на имущество организаций», чтобы не пропустить изменений в порядке перечисления налога и не нарушать налоговое законодательство.

Когда платить налоги и сдавать отчетность за 2019 год и I квартал 2020 года

15.04.2020

В связи с распространением в стране коронавирусной инфекции власти приняли решение о переносе сроков уплаты налогов и сдачи налоговой отчетности. С учетом этих нововведений в календаре представлены актуальные сроки уплаты налогов/сдачи отчетности за 2019 год и I квартал 2020 года.

Обращаем ваше внимание, календарь обновляется по мере публикации соответствующих указов и постановлений.

Обратите внимание, что переносятся не все сроки и не для всех!

Решение о первом переносе сроков обусловлено введением в стране режима нерабочего времени (указ Президента РФ от 25. 03.2020 № 206). В дальнейшем данный режим был продлен до 30 апреля включительно в соответствии с президентским указом от 02.04.2020 № 239. Соответственно, для тех организаций и ИП, которые в этот период не осуществляли деятельность, сроки уплаты налогов и сдачи отчетности за I квартал 2020 года перенесены на май 2020 года.

03.2020 № 206). В дальнейшем данный режим был продлен до 30 апреля включительно в соответствии с президентским указом от 02.04.2020 № 239. Соответственно, для тех организаций и ИП, которые в этот период не осуществляли деятельность, сроки уплаты налогов и сдачи отчетности за I квартал 2020 года перенесены на май 2020 года.

Вторую группу перенесенных сроков составляют сроки уплаты налогов субъектами, включенными по состоянию на 01.03.2020 в единый реестр МСП и ведущих деятельность в отраслях российской экономики, в наибольшей степени пострадавших от коронавирусной инфекции COVID-19. Для них сроки уплаты налогов в соответствии с постановлением Правительства РФ от 02.04.2020 № 409 были перенесены на второе полугодие 2020 года.

Те организации и ИП, которые не отнесены ни к соблюдающим режим нерабочего времени, ни к субъектам МСП, пострадавшим от коронавируса, должны придерживаться общеустановленных сроков уплаты налогов в соответствии с нормами НК РФ. Но сроки сдачи налоговой отчетности за 2019 год и I квартал 2020 года для них тоже переносятся.

При этом отдельные сроки уплаты налогов и представления отчетности остались без изменения вообще для всех субъектов экономической деятельности.

При уплате налогов и взносов учитывайте изменения, которые были внесены в сроки уплаты правительственным постановлением от 24.04.2020 № 570. Данный документ распространил правила переноса сроков уплаты страховых взносов не только на микропредприятия, как это было изначально, но и на все предприятия из реестра МСП, работающие в отраслях, наиболее пострадавших из-за коронавируса.

Кроме того, сроки уплаты налогов и авансовых платежей для пострадавших субъектов МСП были перенесены еще на месяц. По новым правилам после наступления перенесенного срока (указаны в таблице) налоги и взносы необходимо уплачивать равными частями в размере 1/12 суммы ежемесячно, не позднее последнего числа месяца, начиная с месяца, следующего за месяцем, в котором наступает продленный срок уплаты. К примеру, если срок уплаты налога был перенесен с 25 апреля на шесть месяцев, то уплатить налог нужно будет не позднее 30 ноября. Причем налог платится путем внесения 1/12 начисленной суммы и далее равными долями ежемесячно.

Причем налог платится путем внесения 1/12 начисленной суммы и далее равными долями ежемесячно.

Обратите внимание! На перенесенные в соответствии с правительственным постановлением от 02.04.2020 № 409 сроки сдачи отчетности также распространяются общие правила переноса сроков, установленные статьей 6.1 НК РФ. В письме от 21.04.2020 № СД-4-3/6655@ ФНС признала, что если перенесенный на 3 месяца срок представления деклараций приходится на выходной день, срок отчетности сдвигается еще дальше. То есть, на первый рабочий день, следующий после выходного. К примеру, если перенесенный из-за коронавируса срок сдачи налоговой декларации приходится на 25 июля 2020 года (суббота), такой срок в соответствии с пунктом 7 статьи 6.1 НК РФ переносится на 27 июля 2020 года (понедельник).

|

Событие |

Общеустановленный срок (с учетом переноса сроков сдачи отчетности) для всех организаций |

Срок для организаций и ИП, соблюдающих режим нерабочего времени |

Срок для субъектов МСП, работающих в наиболее пострадавших областях экономики, и социально ориентированных НКО |

|

Представление бухгалтерской отчетности за 2019 год, размещаемой в ГИР БО (основная масса организаций) |

12 мая |

12 мая |

12 мая |

| Представление бухгалтерской отчетности за 2019 год, не размещаемой в ГИР БО | 30 июня | 30 июня | 30 июня |

|

Представление расчетов по форме 6-НДФЛ за 2019 год |

1 июня |

1 июня |

1 июня |

|

Представление деклараций по налогу на имущество организаций за 2019 год |

30 июня |

30 июня |

30 июня |

|

Уплата страховых взносов в ФНС за март 2020 года |

15 апреля |

12 мая |

15 октября |

|

Уплата страховых взносов в ФСС за март |

15 апреля |

12 мая |

15 апреля (для микропредприятий – 15 октября) |

|

Подтверждение основного вида экономической деятельности в ФСС |

15 апреля |

12 мая |

12 мая |

|

Представление в ПФР сведений по форме СЗВ-М и СЗВ-ТД |

15 апреля |

15 апреля |

15 апреля |

|

Представление декларации по ЕНВД за I квартал 2020 года |

20 июля |

20 июля |

20 июля |

|

Уплата налога на игорный бизнес за март 2020 года |

20 апреля |

12 мая |

20 октября |

|

Представление декларации по налогу на игорный бизнес за март 2020 года |

20 июля |

20 июля |

20 июля |

|

Уплата водного налога за I квартал 2020 года |

20 апреля |

12 мая |

20 октября |

|

Представление декларации по водному налогу за I квартал 2020 года |

20 июля |

20 июля |

20 июля |

|

Представление расчета по форме 4-ФСС на бумажном носителе |

15 мая |

15 мая |

15 мая |

|

Представление налоговыми агентами по НДС журнала учета полученных и выставленных счетов-фактур за I квартал 2020 года |

20 апреля |

12 мая |

20 апреля |

|

Уплата ИП авансового платежа по НДФЛ на основании налогового уведомления за I квартал 2020 года |

27 апреля |

12 мая |

27 апреля |

|

Уплата НДПИ за март 2020 года |

27 апреля |

12 мая |

26 октября |

|

Уплата ЕНВД за I квартал 2020 года |

27 апреля |

12 мая |

26 октября |

|

Уплата НДС в размере 1/3 суммы налога за I квартал 2020 года |

27 апреля |

12 мая |

27 апреля |

|

Представление налоговой декларации по НДС за I квартал 2020 года |

15 мая |

15 мая |

15 мая |

|

Представление расчета по страховым взносам за I квартал 2020 года |

15 мая |

15 мая |

15 мая |

|

Уплата акцизов за март 2020 года |

27 апреля |

12 мая |

26 октября |

|

Представление декларации по акцизам за март 2020 года |

27 июля |

27 июля |

27 июля |

|

Представление расчета по форме 4-ФСС в электронной форме |

15 мая |

15 мая |

15 мая |

|

Представление расчета по форме 6-НДФЛ за I квартал 2020 года |

30 июля | 30 июля | 30 июля |

|

Уплата ИП единого налога по УСН за 2019 год |

30 апреля |

12 мая |

30 октября |

| Уплата ИП НДФЛ за себя за 2019 год | 15 июля | 15 июля | 15 октября |

| Уплата ЕСХН за 2019 год | 31 марта | 12 мая | 30 сентября |

| Представление декларации по форме 3-НДФЛ | 30 июля | 30 июля | 30 июля |

|

Уплата авансового платежа по УСН за I квартал 2020 года |

27 апреля |

12 мая |

26 октября |

|

Представление организациями декларации по УСН за 2019 год |

30 июня |

30 июня |

30 июня |

|

Представление ИП декларации по УСН за 2019 год |

30 июля |

30 июля |

30 июля |

|

Уплата первого ежемесячного авансового платежа по налогу на прибыль за II квартал 2020 года |

28 апреля |

12 мая |

28 августа |

|

Уплата авансового платежа по налогу на прибыль за I квартал 2020 года |

28 апреля |

12 мая |

28 октября |

|

Уплата авансового платежа по налогу на прибыль за март 2020 года (для организаций, исчисляющих налог из фактической прибыли) |

28 апреля |

12 мая |

28 октября |

|

Представление декларации по налогу на прибыль за 2019 год и за 2 месяца 2020 года |

29 июня |

29 июня |

29 июня |

|

Представление декларации по налогу на прибыль за I квартал 2020 года и за 3 месяца 2020 года |

28 июля |

28 июля |

28 июля |

|

Уплата страховых взносов в ФНС за апрель 2020 года |

15 мая |

15 мая |

16 ноября |

|

Уплата страховых взносов в ФСС за апрель |

15 мая |

15 мая |

15 мая (для микропредприятий – 16 ноября) |

|

Представление в ПФР сведений по форме СЗВ-М и СЗВ-ТД за апрель 2020 года |

15 мая |

15 мая |

15 мая |

|

Уплата налога на игорный бизнес за апрель 2020 года |

20 мая |

20 мая |

21 сентября |

|

Представление декларации по налогу на игорный бизнес за апрель 2020 года |

20 августа |

20 августа |

20 августа |

|

Уплата НДПИ за апрель 2020 года |

25 мая |

25 мая |

25 сентября |

|

Уплата НДС в размере 1/3 суммы налога за I квартал 2020 года |

25 мая |

25 мая |

25 мая |

|

Уплата акцизов за апрель 2020 года |

25 мая |

25 мая |

25 сентября |

|

Представление декларации по акцизам за апрель 2020 года |

25 августа |

25 августа |

25 августа |

|

Уплата второго ежемесячного авансового платежа по налогу на прибыль за II квартал 2020 года |

28 мая |

28 мая |

28 сентября |

|

Уплата авансового платежа по налогу на прибыль за апрель 2020 года (для организаций, исчисляющих налог из фактической прибыли) |

28 мая |

28 мая |

28 сентября |

СКАЧАТЬ таблицу (можно распечатать)

Темы: налоговый календарь , уплата налогов , перенос сроков , подготовка и сдача отчетности , составление и сдача отчетности

Рубрика: Налоги и отчетность в период COVID-19

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Роспотребнадзор не планирует вводить ограничения в связи с обнаружением штамма COVID-19 «Кракен» Как в отчетности по НДФЛ отразить зарплату, выплаченную за счет субсидии на нерабочие дни Блокировка имущества при проверке, новые экологические штрафы и нерабочие дни без переноса налоговых сроков: самые плохие новости недели Не все нерабочие дни, введенные из-за коронавируса, продлевают сроки уплаты налогов и сдачи отчетности Новые льготы по страховым взносам, перенос сроков уплаты налогов и приостановка проверок бизнеса: самые хорошие новости недели

Сроки оплаты: предприятия | FTB.

ca.gov

ca.govВы должны подать налоговую декларацию и выплатить все причитающиеся суммы к указанным срокам оплаты.

Наши сроки уплаты относятся как к календарному, так и к финансовому налоговому году. Есть разница между тем, как Калифорния относится к бизнесу и федеральному. Например, дата подачи налоговой декларации корпорации S за 2022 год:

- Календарный налоговый год: 15 марта 2023 года .

- Финансовый налоговый год: 15-й день 3-го месяца после окончания налогового года

Если срок оплаты выпадает на выходной или праздничный день, вы можете подать заявление и оплатить его до следующего рабочего дня.

Своевременно подавайте и платите, чтобы избежать штрафов и сборов, а также используйте онлайн-оплату для оплаты. Посетите расширение для файла, чтобы узнать об автоматическом расширении FTB для файла.

Физические лица и предприятия Калифорнии, пострадавшие от зимних штормов 2022–2023 годов, имеют право на отсрочку до 16 октября 2023 года для подачи и уплаты налогов. Просмотрите нашу страницу налоговых льгот в чрезвычайных ситуациях для получения дополнительной информации.

Просмотрите нашу страницу налоговых льгот в чрезвычайных ситуациях для получения дополнительной информации.

Налоговые декларации и платежи с ООО и товариществ

Полное товарищество

Срок возврата

15-й день 3-го месяца после закрытия вашего налогового года.

Продленный срок подачи

15-й день 10-го месяца после закрытия вашего налогового года.

Годовой налог

Вы не обязаны платить ежегодный налог.

Годовой взнос

Вы не обязаны платить годовой взнос.

Формы

- Форма 565

- 565 Буклет

Товарищество с ограниченной ответственностью

Срок возврата

15-й день 3-го месяца после закрытия вашего налогового года.

Продленный срок платежа

15-й день 10-го месяца после закрытия вашего налогового года.

Годовой налог

Сумма вашего годового налога составляет 800 долларов США.

Срок оплаты: 15-й день 3-го месяца после закрытия налогового года.

Годовой взнос

Вы не обязаны платить годовой взнос.

Формы

- Форма 565

- 565 Буклет

Товарищество с ограниченной ответственностью (ТОО)

Срок возврата

15-й день 3-го месяца после закрытия вашего налогового года.

Продленный срок платежа

15-й день 10-го месяца после закрытия вашего налогового года.

Годовой налог

Сумма вашего годового налога составляет 800 долларов США.

Срок оплаты: 15-й день 3-го месяца после закрытия налогового года.

Годовой взнос

Вы не обязаны платить годовой взнос.

Формы

- Форма 565

- 565 Буклет

Товарищество с ограниченной ответственностью (LLLP)

Срок возврата

15-й день 3-го месяца после закрытия вашего налогового года.

Продленный срок платежа

15-й день 10-го месяца после закрытия вашего налогового года.

Годовой налог

Сумма вашего годового налога составляет 800 долларов США.

Срок оплаты: 15-й день 3-го месяца после закрытия налогового года.

Годовой взнос

Вы не обязаны платить годовой взнос.

Формы

- Форма 565

- 565 Буклет

Общество с ограниченной ответственностью (SLLC)

Срок возврата

15-й день 3-го месяца после закрытия вашего налогового года.

Продленный срок платежа

15-й день 10-го месяца после закрытия вашего налогового года.

Годовой налог

Сумма вашего годового налога составляет 800 долларов США.

Срок оплаты: 15-й день 4-го месяца после начала вашего налогового года.

При оплате используйте налоговый ваучер LLC (3522).

Годовой взнос

Вы должны платить ежегодный взнос. Сумма будет основана на общем доходе из источников в Калифорнии.

Посетите таблицу комиссий LLC, чтобы рассчитать размер комиссии.

Срок оплаты: 15-й день 3-го месяца после закрытия налогового года.

Вы должны рассчитать и оплатить сбор до 15 числа 6 месяца текущего налогового года. При совершении платежа используйте Расчетный сбор для ООО (3536).

Формы

- Форма 568

- 568 Буклет

ООО классифицируется как товарищество

Срок возврата

15-й день 3-го месяца после закрытия вашего налогового года.

Продленный срок подачи

15-й день 10-го месяца после закрытия вашего налогового года.

Годовой налог

Сумма вашего годового налога составляет 800 долларов США.

Срок оплаты: 15-й день 4-го месяца после начала вашего налогового года.

Используйте налоговый ваучер LLC (3522) при оплате и для определения срока платежа.

Годовой взнос

Вы должны платить ежегодную плату. Сумма будет основана на общем доходе из источников в Калифорнии.

Посетите таблицу комиссий LLC, чтобы рассчитать размер комиссии.

Срок оплаты: 15-й день 3-го месяца после закрытия налогового года.

Вы должны рассчитать и оплатить сбор до 15 числа 6 месяца текущего налогового года. При совершении платежа используйте Расчетный сбор для ООО (3536).

Формы

- Форма 568

- 568 Буклет

ООО с единственным участником

(принадлежит сквозной организации)Срок возврата

15-й день 3-го месяца после закрытия вашего налогового года.

Продленный срок подачи

15-й день 9-го месяца после закрытия вашего налогового года.

Годовой налог

Сумма вашего годового налога составляет 800 долларов США.![]()

Срок оплаты: 15-й день 4-го месяца после начала вашего налогового года.

Используйте налоговый ваучер LLC (3522) при оплате и для определения срока платежа.

Годовой взнос

Вы должны платить ежегодный взнос. Сумма будет основана на общем доходе из источников в Калифорнии.

Посетите таблицу комиссий LLC, чтобы рассчитать размер комиссии.

Срок оплаты: 15-й день 3-го месяца после закрытия налогового года.

Вы должны рассчитать и оплатить сбор до 15 числа 6 месяца текущего налогового года. При совершении платежа используйте Расчетный сбор для ООО (3536).

Формы

- Форма 568

- 568 Буклет

ООО с одним участником

(принадлежит физическому лицу или непроходному юридическому лицу)Срок возврата

15-й день 4-го месяца после закрытия налогового года.

Продленный срок подачи

15-й день 10-го месяца после закрытия вашего налогового года.

Годовой налог

Сумма вашего годового налога составляет 800 долларов США.

Срок оплаты: 15-й день 4-го месяца после начала вашего налогового года.

Используйте налоговый ваучер LLC (3522) при оплате и для определения срока платежа.

Годовой взнос

Вы должны платить ежегодный взнос. Сумма будет основана на общем доходе из источников в Калифорнии.

Посетите таблицу комиссий LLC, чтобы рассчитать размер комиссии.

Срок оплаты: 15-й день 4-го месяца после закрытия налогового года.

Вы должны рассчитать и уплатить сбор до 15 числа 6 месяца текущего налогового года. При совершении платежа используйте Расчетный сбор для ООО (3536).

Формы

- Форма 568

- 568 Буклет

Корпоративный налог и платежи

S корпорация

Срок возврата

15-й день 3-го месяца после закрытия вашего налогового года.

Продлен срок оплаты

15-й день 9-го месяца после закрытия налогового года.

Дата платежа

Общая сумма налога должна быть уплачена 15-го числа 3-го месяца после закрытия налогового года.

Минимальный налог на франшизу

Минимальный налог на франшизу составляет 800 долларов.

Причитающийся ежегодный взнос

Вы не обязаны платить ежегодный взнос.

Формы

- Форма 100S

- Буклет 100S

Корпорация С

Срок возврата

15-й день 4-го месяца после закрытия налогового года.

Продленный срок платежа

Налоговый год 2018 и ранее — 15-й день 10-го месяца после закрытия налогового года.

Налоговый год 2019 и более поздние — 15-е число 11-го месяца после закрытия налогового года.

Дата платежа

Общая сумма налога должна быть уплачена 15-го числа 4-го месяца после закрытия налогового года.

Минимальный налог на франшизу

Минимальный налог на франшизу составляет 800 долларов.

Причитающийся ежегодный взнос

Вы не обязаны платить ежегодный взнос.

Формы

- Форма 100

- 100 Буклет

- Форма 100 Вт

- 100 Вт Буклет

Корпорация C

(краткосрочный период)Дата подачи декларации

Требуемая федеральная декларация (наиболее распространенная). Ваша налоговая декларация штата должна быть подана в тот же день, что и ваша федеральная налоговая декларация, которая включает чистый доход, заявленный за короткий период.

Федеральная декларация , а не требуется — 15-го числа 4-го месяца после закрытия вашего налогового года.

Продлен срок оплаты

Для налоговых периодов, начинающихся 1 января 2019 г. или позднее, 15-го числа 7-го месяца после даты подачи декларации.

Дата платежа

Общая сумма налога должна быть уплачена в дату первоначальной (непродленной) декларации.

Минимальный налог на франшизу

Минимальный налог на франшизу составляет 800 долларов.

Причитающийся ежегодный взнос

Вы не обязаны платить ежегодный взнос.

Формы

- Форма 100

- 100 Буклет

- Форма 100 Вт

- 100 Вт Буклет

Освобожденные формы организаций и платежи

Освобожденная форма 199

Формы

- Форма 199

- 199 Буклет

- Форма 199N (электронная открытка)

- 199N Требования к подаче документов

Срок возврата

15-й день 5-го месяца после закрытия налогового года.

Продлен срок оплаты

15-й день 11-го месяца после закрытия налогового года.

Налог на франшизу

Вы не обязаны платить налог на франшизу.

Информационная плата за возврат

Для получения дополнительной информации посетите Освобожденные организации – Требования к подаче и сборы за регистрацию (Публикация FTB 1068).

Срок платежа

Для получения дополнительной информации посетите страницу «Освобожденные организации — Требования к подаче заявок и пошлины за регистрацию» (публикация FTB 1068).

Требования к подаче документов

Освобожден от всех разделов RTC 23701, кроме раздела RTC 23701r

| Для налогового года | Сумма валового дохода | Форма для подачи |

|---|---|---|

| 2012 и будущие | Обычно меньше или равно 50 000 долларов США | 199Н |

| 2012 и будущие | Более 50 000 долларов США | 199 |

2011 г. и ранее и ранее | Более 25 000 долларов США | 199 |

| 2010 и 2011 | Обычно меньше или равно 25 000 долларов США | 199Н |

| 2009 г. и ранее | Обычно меньше или равно 25 000 долларов США | Не требуется подавать |

Организация, имеющая право на подачу формы FTB 199N, может подать полную форму 199.

Частные фонды

Вы должны подать форму 199, независимо от валовой выручки.

Неосвобожденные благотворительные фонды, описанные в Разделе 4947(a)(1) IRC

Вы должны подать Форму 199, независимо от валовой выручки.

Организации, не требующие подачи

Эти организации не имеют требований к подаче:

- Церкви, межцерковные организации местных ассоциаций, единицы церкви, съезды или ассоциации церквей или объединенные вспомогательные организации церквей

- Религиозные ордена (такие как францисканские монахи или сестры милосердия)

- Организации, созданные для выполнения функций государства или общественного органа, выполняющего эту функцию и контролируемые государством или общественным органом

- Политические организации

- Пенсионные фонды

- Образовательные сберегательные счета Coverdell, ранее называвшиеся образовательными IRA

- Квалифицированные государственные образовательные программы

- Подчиненная организация включена в отчет родительской группы

Освобожденная форма 109 Непенсионный траст

Формы

- Форма 109

- 109 Буклет

Срок возврата

15-й день 5-го месяца после закрытия налогового года.

Продлен срок подачи декларации

15-й день 11-го месяца после закрытия налогового года.

Срок платежа

15-й день 5-го месяца после закрытия налогового года.

Налог на франшизу

Вы обязаны платить налог на франшизу.

Для получения дополнительной информации посетите страницу «Освобожденные организации — Требования к подаче заявок и пошлины за регистрацию» (публикация FTB 1068).

Информационный сбор за возврат

Плата за информационный возврат не требуется.

Освобожденная форма 109 Пенсионный фонд

Формы

- Форма 109

- 109 Буклет

Срок возврата

15-й день 4-го месяца после закрытия налогового года.

Продленный срок платежа

15-й день 10-го месяца после закрытия вашего налогового года.

Срок платежа

15-й день 4-го месяца после закрытия налогового года.

Налог на франшизу

Вы обязаны платить налог на франшизу.

Для получения дополнительной информации посетите страницу «Освобожденные организации — Требования к подаче документов и пошлины за регистрацию» (публикация FTB 1068).

Информационный сбор за возврат

Плата за информационный возврат не требуется.

Освобожденная форма 100

Формы

- Форма 100

- 100 Буклет

Срок возврата

15-й день 4-го месяца после закрытия налогового года.

Продленная дата платежа

Для налоговых периодов, начинающихся 1 января 2019 г. или позднее, 15-го числа 11-го месяца после закрытия вашего налогового года.

Срок платежа

15-й день 4-го месяца после закрытия налогового года.

Налог на франшизу

Вы обязаны платить налог на франшизу.

Для получения дополнительной информации посетите страницу «Освобожденные организации — Требования к подаче документов и пошлины за регистрацию» (публикация FTB 1068).

Информационный сбор за возврат

Плата за информационный возврат не требуется.

Когда должны быть произведены мои сметные платежи?

Используйте приведенную ниже таблицу, чтобы узнать, когда должны быть произведены расчетные платежи. Например, если ваш налоговый год начинается 1 января, то первый расчетный платеж должен быть произведен 15 апреля.

Ваши платежи должны быть произведены в течение года. Платите вовремя, чтобы избежать штрафов и процентов.

Корпорации и освобожденные организации

| Тип | Срок платежа |

|---|---|

| Расчетный налоговый платеж за 1 квартал | 15-й день 4-го месяца после начала вашего налогового года |

| Расчетный налоговый платеж за 2 квартал | 15-й день 6-го месяца после начала вашего налогового года |

| Расчетный налоговый платеж за 3 квартал | 15-й день 9-го месяца после начала вашего налогового года |

| Расчетный налоговый платеж за 4 квартал | 15-й день 12-го месяца после начала вашего налогового года |

Сроки уплаты налога на имущество

Финансовый год города Нью-Йорка для уплаты налога на имущество длится с 1 июля по 30 июня. Департамент финансов рассылает счета по налогу на имущество четыре раза в год. Вы будете платить налоги на недвижимость два или четыре раза в год, в зависимости от оценочной стоимости имущества.

Департамент финансов рассылает счета по налогу на имущество четыре раза в год. Вы будете платить налоги на недвижимость два или четыре раза в год, в зависимости от оценочной стоимости имущества.

Счета обычно отправляются по почте и размещаются на нашем веб-сайте примерно за месяц до уплаты налогов.

Загрузите квитанцию о налоге на имущество

| 250 000 долларов или меньше Счета рассылаются ежеквартально (4 раза в год) | Более 250 000 долларов США Счета рассылаются раз в полгода (2 раза в год) | |

|---|---|---|

| Сроки квартальных платежей | Ежеквартальные льготные периоды платежей | Сроки полугодовых платежей |

| 1 июля | 15 июля | 1 июля |

| 1 октября | 15 октября | |

| 1 января | 15 января | 1 января |

| 1 апреля | 15 апреля | |

Если срок оплаты выпадает на выходной или федеральный праздник, оплата должна быть произведена на следующий рабочий день.

Дополнительное время для ежеквартальных плательщиков

Если вы платите налоги на недвижимость ежеквартально, вы имеете право на беспроцентную уплату, если вы платите до 15 числа (15 июля, 15 октября, 15 января или 15 апреля). Это называется «льготным периодом». Если последний день льготного периода приходится на выходной или федеральный праздник, платеж должен быть произведен на следующий рабочий день

Если платеж производится после льготного периода, проценты будут начисляться с первоначальной даты платежа (1 июля, 1 октября, 1 января или 1 апреля)

Если ваш платеж отправляется по почте, мы считаем датой платежа дату почтового штемпеля на вашем конверте.

Скидки за досрочную оплату

Если вы уплатите все оставшиеся налоги на имущество — часть налога на имущество в сумме «Все, что вы должны» в вашем счете по налогу на имущество — вы получите скидку на свои ежегодные налоги следующим образом:

- 0,50% от полной суммы вашего годового налога на имущество, если вы платите налоги за весь год, указанные в вашем счете, до июльской даты платежа (или даты льготного периода).

- Скидка 0,33% на последние три квартала, если вы дождетесь октября, чтобы заплатить то, что вы должны за оставшуюся часть года.

- 0,17% скидка на уплату налогов за последние шесть месяцев при оплате оставшейся суммы до установленного срока в январе.

Информация о скидке за досрочную оплату представлена в таблице:

| Дата льготного периода | Количество кварталов, оплаченных досрочно | Скидка, которую вы получите |

|---|---|---|

| 15 июля | 3 | 0,50% |

| 15 октября | 2 | 0,33% |

| 15 января | 1 | 0,17% |

Если вы платите раз в полгода, вы получите скидку 0,50%, если вся сумма налога на недвижимость, которую вы должны за налоговый год, будет уплачена до 1 июля.