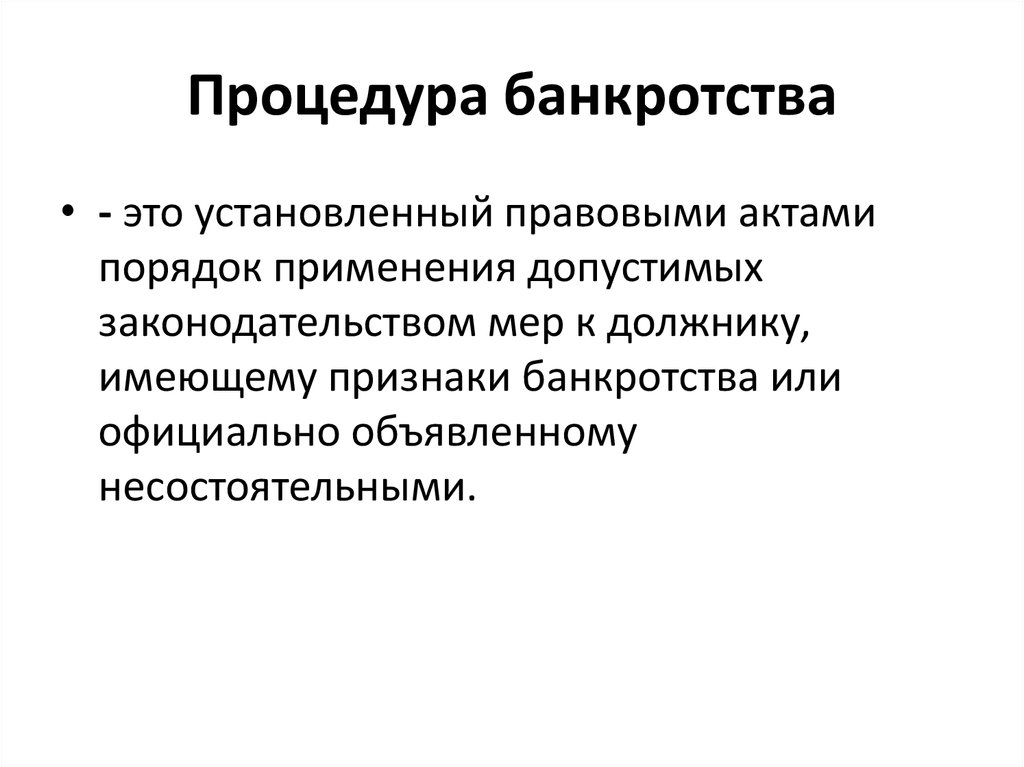

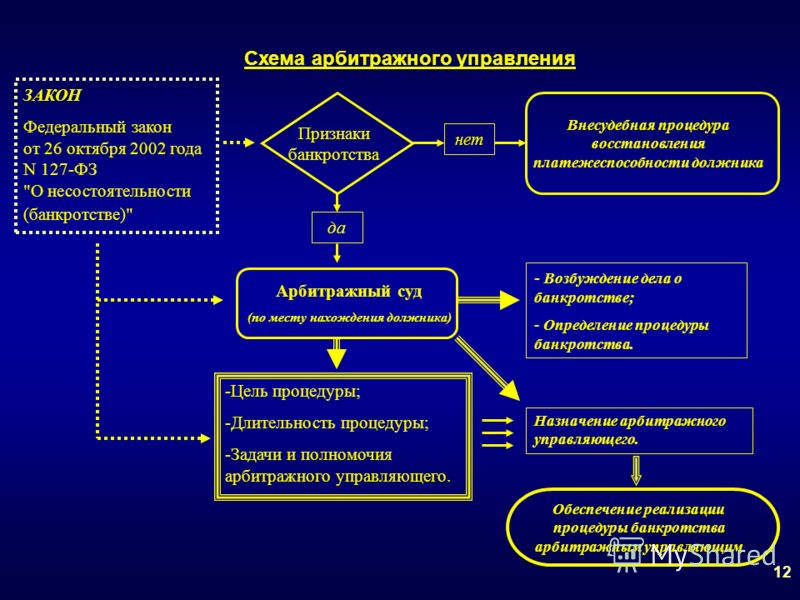

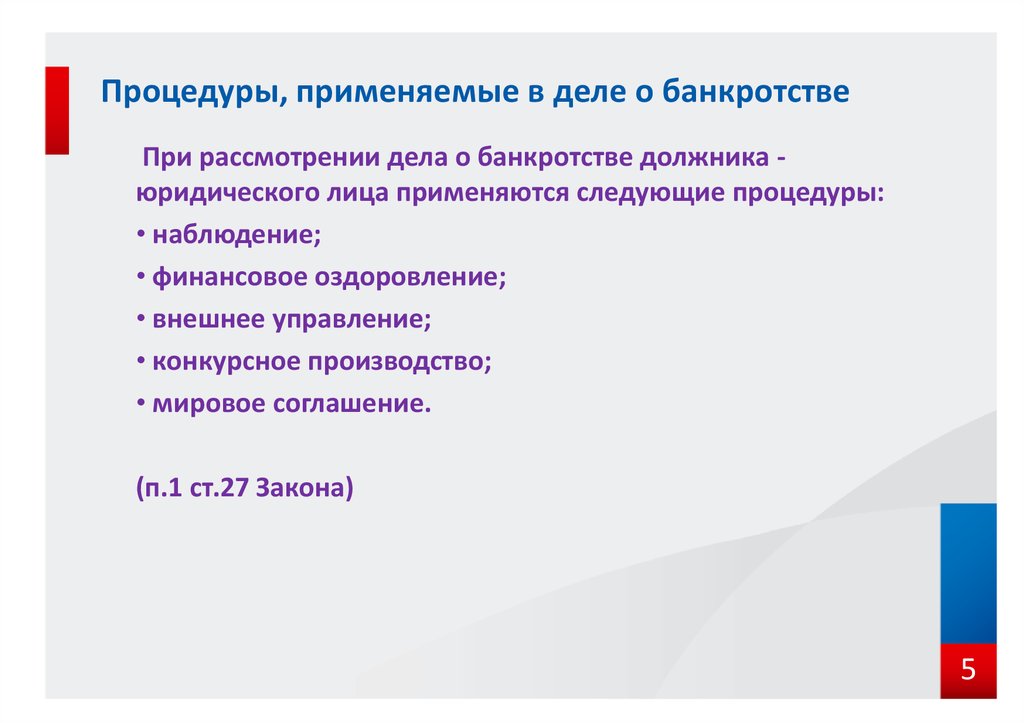

Что такое процедура наблюдения при банкротстве

Оглавление статьи:

- Специфика процедуры наблюдения при банкротстве юридического лица

- Какие ограничения вводятся на время наблюдения при банкротстве

- Чем занимается временный управляющий во время наблюдения при банкротстве

- Как завершается процедура наблюдения при банкротстве и каковы последствия ее введения

- Каков срок процедуры наблюдения при банкротстве

- К кому обратиться за помощью при процедуре банкротства предприятия

У желающих пройти процедуру банкротства всегда возникает очень много вопросов о последствиях и этапах этого процесса. В этой статье мы решили рассказать вам наблюдении – одной из процедур, которые может пройти компания в рамках дела о банкротстве. Мы поговорим о том:

- что такое процедура наблюдения при банкротстве;

- какие мероприятия проводятся в рамках наблюдения;

- каков срок процедуры наблюдения при банкротстве;

- какие будут последствия для предприятия после процедуры наблюдения при банкротстве.

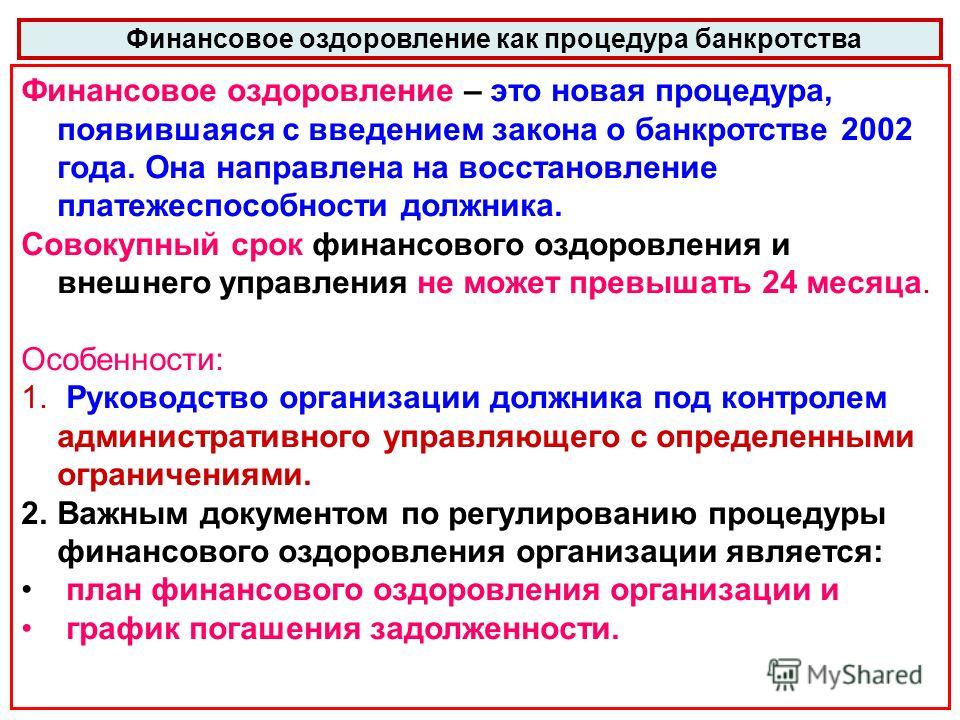

Во время процедуры наблюдения проводятся различные мероприятия, главная цель которых – восстановить платежеспособность предприятия, а также сохранить его от ликвидации. Процедуру наблюдения также называют реабилитационной.

Главной целью наблюдения при банкротстве является сохранения предприятия от ликвидации

Специфика процедуры наблюдения при банкротстве юридического лица

Наблюдение при банкротстве, как и любая другая процедура в юридической практике, имеет определенный алгоритм. Так, во время наблюдения осуществляется анализ финансового состояния компании, составляется реестр кредиторов и проводится первое собрание кредиторов.

Режим работы компании не изменяется. Более того, со счетов и имущества предприятия снимаются все аресты, также происходит приостановка всех исполнительных производств в отношении предприятия.

Во время процедуры наблюдения приостанавливается начисление пени и штрафов, а также ограничивается деятельность приставов, они лишаются права препятствовать работе предприятия.

Курирует процедуру наблюдения временный управляющий, назначенный по решению Арбитражного суда.

Какие ограничения вводятся на время наблюдения при банкротстве

Существенных ограничений на время процедуры наблюдения на предприятии не вводится, но некоторые все же присутствуют:

- Предприятию запрещается проведение сделок на сумму, которая более чем на 5 % от балансовой стоимости актива без соответствующего разрешения временного управляющего.

- Получение и выдача займов осуществляется также только с согласия временного управляющего.

- Общее собрание участников либо акционеров теряет право на принятие решений о распределении прибыли, выплате дивидендов, выплате стоимости доли при выходе участника. Также общее собрание на период наблюдения не может ликвидировать или реорганизовывать предприятие. При этом право на исправление устава, смену юридического адреса и руководства остается за общим собранием.

Чем занимается временный управляющий во время наблюдения при банкротстве

С момента старта процедуры наблюдения временный управляющий должен опубликовать информацию о начале процедуры банкротства предприятия в газете «Коммерсант» и в ЕФРСБ.

В течение следующих тридцати дней кредиторы имеют право выразить намерение участвовать в первом собрании по данному делу и быть включенными в реестр требований кредиторов.

Управляющий получает неограниченный доступ к финансовым документам предприятия должника. Это значит, что он может запрашивать все документы, а также пояснения по ним у руководства предприятия-должника, его контрагентов, банков, а также государственных органов. Ответ на запрос временного управляющего необходимо предоставить в течение семи дней. Плата за предоставление сведений не взимается.

Собрав все необходимые документы и выписки временный управляющий приступает к подготовке финансового анализа деятельности предприятия-должника. За основу анализа берутся документы за последние два-три года, предшествующие банкротству. Благодаря этому анализу временный управляющий выявляет присутствие фактов, указывающих на фиктивное или преднамеренное банкротство. Также временный управляющий анализирует законность сделок, совершенных предприятием. В анализе временный управляющий также подготавливает ряд рекомендаций по дальнейшему развитию дела.

В анализе временный управляющий также подготавливает ряд рекомендаций по дальнейшему развитию дела.

Как завершается процедура наблюдения при банкротстве и каковы последствия ее введения

После завершения финансового анализа управляющий запускает финальную стадию процедуры наблюдения при банкротстве, которая состоит из следующих этапов:

- Созыв первого собрания кредиторов.

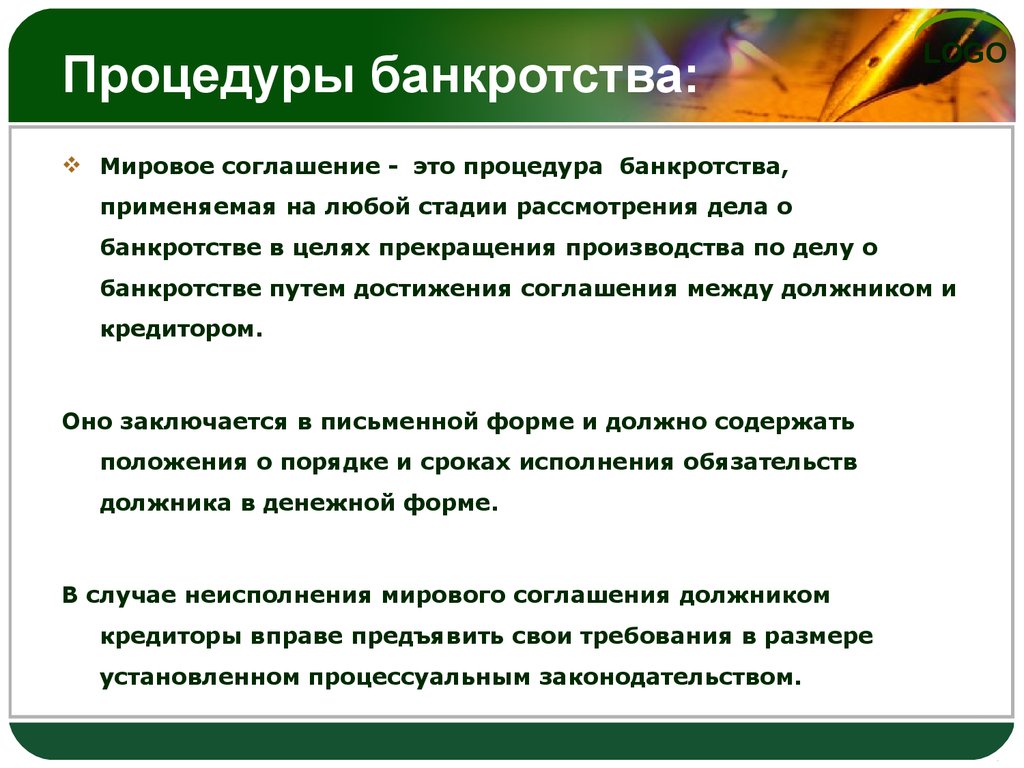

На собрании временный управляющий отчитывается о проделанной работе, а также дает свои рекомендации по дальнейшему развитию данного дела. Кредиторы имеют право на первом собрании выбрать новую кандидатуру управляющего для проведения следующей процедуры. На собрании определяют вектор дальнейшего ведения дела – определяют процедуру, которую запустят после окончания наблюдения. Собрание может запустить следующие процедуры: финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение с должником. На собрании кредиторов также решается вопрос о привлечении внешнего реестродержателя, т. - Собрание кредиторов.

Оно может принять решение, что для принятия,решений по части вопросов в следующей процедуре банкротства будет собираться комитет кредиторов, его избрать и определить его полномочия. Но только на следующую процедуру. Результаты голосования обрабатываются и направляются в арбитражный суд, где и принимается окончательное решение по дальнейшей судьбе предприятия.

Специфика процедуры наблюдения при банкротстве

|

Кто контролирует деятельность организации? |

Деятельность организации контролируется временным управляющим. |

|

Какие есть ограничения на ведение деятельности организации? |

Предприятие в период наблюдения не может ликвидироваться и реорганизовываться по решению общего собрания. Предприятие также не может получать и выдавать займы без согласия управляющего, а также не может совершать сделки, сумма которых превышает 5 % от балансовой стоимости активов. *При этом общее собрание может исправлять устав, менять юридический адрес и руководство. |

|

Какие могут быть введены реабилитационные процедуры после наблюдения? |

В результате процедуры наблюдения может быть введена одна из реабилитационных процедур:

|

|

Что происходит, если введение реабилитационных процедур невозможно? |

Если введение реабилитационных процедур после наблюдения невозможно, вводится процедура конкурсного производства и предприятие признается банкротом. |

Каков срок процедуры наблюдения при банкротстве

С того момента как руководство предприятие подало заявление о банкротстве, срок проведения наблюдения не может превышать 7 месяцев. На практике принятие судом отчета временного управляющего и принятие решения о переходе в следующую процедуру может неоднократно откладываться. И в сложных случаях срок наблюдения может достигать 2-3 лет.

На практике принятие судом отчета временного управляющего и принятие решения о переходе в следующую процедуру может неоднократно откладываться. И в сложных случаях срок наблюдения может достигать 2-3 лет.

В большинстве случаев процедура наблюдения при банкротстве завершается признанием банкротом и переходом в конкурсное производство.

К кому обратиться за помощью при процедуре банкротства предприятия

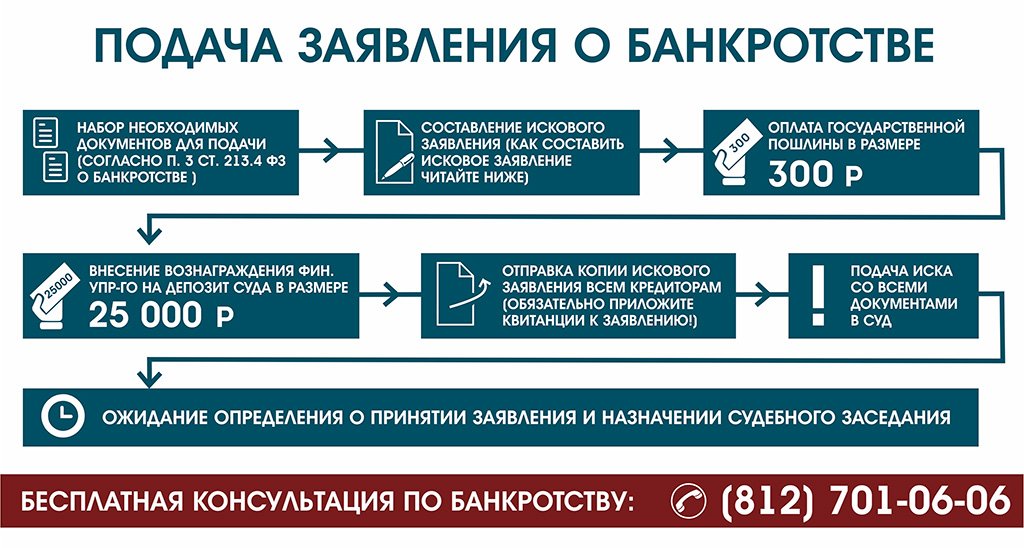

Чтобы процедура банкротства не затянулась на долгое время и завершилась успешно, необходима помощь квалифицированного юриста. Подготовку необходимых документов, подача необходимых заявлений и представление интересов предприятия в суде требует узкопрофильных знаний и опыта. Наша «Лаборатория антикризисных исследований» готова помочь вам с сопровождением дела о банкротстве на всех его этапах.

Вы можете получить первую бесплатную консультацию, оставив заявку на нашем сайте или же позвонив по телефону: 8 (495) 626-70-71. Мы работаем даже с самыми сложными случаями.

Процедура наблюдения — один из способов обеспечения сохранности имущества должника

28.02.2022

Процедура наблюдения — один из способов обеспечения сохранности имущества должника

Наблюдение — процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов.

Целью процедуры наблюдения является обеспечение сохранности имущества должника и проведения анализа финансового состояния должника. Тем самым должнику предоставляется возможность работать без долгов, что способствует изучению истинной картины возможности восстановления платежеспособности и продолжения деятельности должника, установление реального срока такого восстановления. На этот период назначается временный управляющий.

Не менее важная задача наблюдения — принятие эффективных мер по сохранению имущества должника.

В период наблюдения выявляется размер требований кредиторов, определяются конкурсные кредиторы и количество голосов, принадлежащих каждому кредитору на собрании кредиторов. Наблюдение заканчивается в момент вынесения соответствующего решения (определения) арбитражного суда по существу рассматриваемого дела либо о прекращении производства по делу в случаях, предусмотренных законом.

Работа, проведенная в период наблюдения, является необходимой основой для проведения иных назначаемых арбитражным судом процедур банкротства. Анализ финансового состояния должника — одна из важнейших обязанностей временного управляющего, определяющих основное содержание процедуры наблюдения. Анализ финансового состояния должника проводится в целях определения достаточности принадлежащего должнику имущества для покрытия судебных расходов, расходов на выплату вознаграждения арбитражным управляющим, а также возможности или невозможности восстановления платежеспособности должника, и для определения наличия признаков фиктивного и преднамеренного банкротства.

Проведение такого анализа дает возможность предложить конкретные меры по восстановлению платежеспособности должника либо сделать однозначный вывод о невозможности её восстановления.

Наблюдение вводится с даты принятия арбитражным судом заявления кредиторов к производству или по результату рассмотрения арбитражным судом обоснованности требований заявителя.

В период процедуры наблюдения временный управляющий действует параллельно с руководством должника, которое не отстраняется от выполнения своих обязанностей.

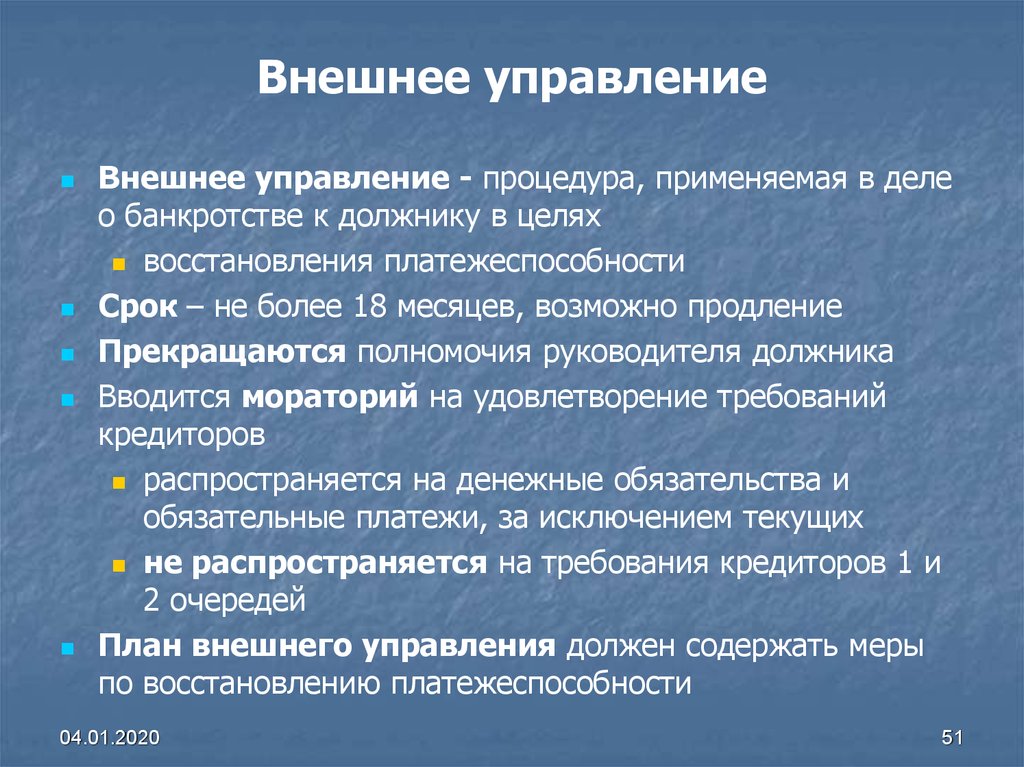

Наблюдение заканчивается с даты начала таких процедур как: финансовое оздоровление, внешнее управление, признание должника банкротом с открытием конкурсного производства или заключения мирового соглашения.

«При этом статьей 51 Федерального закона «О несостоятельности (банкротстве)» установлен определённый срок, в который заканчивается наблюдение — 7 месяцев с даты принятия судом заявления о признании банкротом», — отмечает руководитель Управления Росреестра по Волгоградской области Наталья Сапега.

С уважением,

Балановский Ян Олегович,

Пресс-секретарь Управления Росреестра по Волгоградской области

Mob: +7(937) 531-22-98

E-mail: [email protected]

По материалам сайта: adm-olhov.ru

‹Возврат к списку

Глава 13

Кит Л. Ручински, глава 13 попечителя

Глава 13 — это глава о банкротстве, которая позволяет людям, находящимся в затруднительном финансовом положении, реорганизовать свой долг под надзором федерального суда. Текущее банкротство по главе 13 было принято Конгрессом США в 1938 году и известно как Закон Чандлера. За последние семьдесят лет последующее законодательство внесло множество изменений в главу 13, касающихся как права на то, кто может подать заявление о банкротстве такого типа, так и типа долга, который может быть погашен. Несмотря на эти изменения, основной принцип главы 13 заключается в том, чтобы предоставить должнику новый финансовый старт и в то же время позволить кредиторам получить как можно больше выплат. Должники должны вносить платежи в план Главы 13 на период от трех до пяти лет. Планом управляет Доверительный управляющий по главе 13, который консолидирует ежемесячный платеж должника по плану и в соответствии с постановлением суда распределяет средства между кредиторами.

Несмотря на эти изменения, основной принцип главы 13 заключается в том, чтобы предоставить должнику новый финансовый старт и в то же время позволить кредиторам получить как можно больше выплат. Должники должны вносить платежи в план Главы 13 на период от трех до пяти лет. Планом управляет Доверительный управляющий по главе 13, который консолидирует ежемесячный платеж должника по плану и в соответствии с постановлением суда распределяет средства между кредиторами.

Доверительный управляющий согласно главе 13 назначается Программой доверительного управления Министерства юстиции США в соответствии с разделом 586 раздела 28 Свода законов США. Функция доверительного управляющего согласно главе 13 заключается в отслеживании и ведении дел о банкротстве в пределах географической области. Доверительный управляющий по главе 13 в Акроне, штат Огайо, отслеживает и администрирует дела о банкротстве, которые подаются в округах Саммит, Портедж и Медина в Акрон, штат Огайо.

Если Доверительный управляющий считает, что все доходы и активы лица были раскрыты честно, и если кредиторы не возражают против реорганизации, Доверительный управляющий рекомендует план для подтверждения. Суд США по делам о банкротстве подтверждает или отклоняет подтверждение реорганизации в соответствии с Главой 13. Обязанность доверительного управляющего состоит в том, чтобы рекомендовать суду, следует ли утвердить дело или отклонить его. Суд может принять или отклонить рекомендацию Доверительного управляющего.

Суд может принять или отклонить рекомендацию Доверительного управляющего.

Лицо, подающее заявление о реорганизации в соответствии с главой 13, должно проконсультироваться со знающим и компетентным адвокатом, прежде чем подавать иск в соответствии с главой 13. В то время как физическое лицо может представлять себя Pro Se; очень немногие люди, действующие от своего имени, добиваются успеха в Плане Главы 13. Часто говорят, что люди наносят себе вред, неправильно подготавливая заявление о банкротстве. Упомянутый вред может включать потерю дома в результате действий по обращению взыскания или ликвидацию активов (пенсионных счетов и других освобожденных активов), которые человек мог бы сохранить, если бы заявление о банкротстве было заполнено правильно. Доверительный управляющий по главе 13 не может давать индивидуальные юридические консультации лицам, желающим реорганизоваться, поэтому, если физическое лицо не заполнит петицию правильно, Доверительный управляющий будет ходатайствовать о прекращении дела, или кредитор может потребовать более строгих мер в отношении активов этого лица.

Если физическое лицо решило объявить о банкротстве по главе 13, нижеследующее предназначено для иллюстрации соответствующего процесса и, надеюсь, устранения некоторой путаницы, связанной с банкротством по главе 13. Глава 13 может быть подана только лицами, которые добровольно проводят процедуру банкротства согласно главе 13. Несмотря на некоторые газетные сообщения, это неправда, что людям разрешено хранить все свои активы, платя кредитору всего несколько центов за доллар. Сумма, выплачиваемая кредиторам, фактически определяется комбинацией чистых активов физического лица или прогнозируемого располагаемого дохода, в зависимости от того, что больше. Закон штата и федеральный закон позволяют должникам освобождать часть имущества. Кредиторы не могут наложить арест на это освобожденное имущество для удовлетворения денежных средств, принадлежащих кредитору.

17 октября 2005 г. вступил в силу Закон о предотвращении злоупотреблений при банкротстве и защите прав потребителей (BAPCPA). Этот закон требует, чтобы люди прошли курс кредитного консультирования, проводимый утвержденным поставщиком услуг по консультированию потребителей. Фирмы, желающие предоставить одобренные кредитные консультации, должны подать заявку в Министерство юстиции США — Программа доверительного управления США. После того, как человек подал заявление о банкротстве, необходимо пройти второй курс обучения финансовому менеджменту. Курс финансового менеджмента должен быть двухчасовым. Поставщики инструкций по управлению финансами также должны быть одобрены Министерством юстиции США — Программа попечителей США.

Этот закон требует, чтобы люди прошли курс кредитного консультирования, проводимый утвержденным поставщиком услуг по консультированию потребителей. Фирмы, желающие предоставить одобренные кредитные консультации, должны подать заявку в Министерство юстиции США — Программа доверительного управления США. После того, как человек подал заявление о банкротстве, необходимо пройти второй курс обучения финансовому менеджменту. Курс финансового менеджмента должен быть двухчасовым. Поставщики инструкций по управлению финансами также должны быть одобрены Министерством юстиции США — Программа попечителей США.

В соответствии с BAPCPA, если доход физического лица превышает средний доход для его штата, это физическое лицо обязано передать располагаемый доход не менее чем за пять лет на погашение долга перед кредиторами. Лица с доходом ниже среднего дохода для своего штата должны выделить только три года располагаемого дохода на погашение долга перед кредиторами. Примечание. Располагаемый доход – это валовой доход человека за вычетом необходимых расходов на проживание (еда, медицинские нужды, жилье и т. д.). Необходимые расходы на проживание могут потребовать рассмотрения и утверждения судом. Необходимые расходы на проживание — это не всегда текущие расходы человека на проживание, а то, что необходимо человеку для поддержания адекватного образа жизни для себя и своей семьи, позволяя при этом выплачивать кредиторам разумную сумму.

Располагаемый доход – это валовой доход человека за вычетом необходимых расходов на проживание (еда, медицинские нужды, жилье и т. д.). Необходимые расходы на проживание могут потребовать рассмотрения и утверждения судом. Необходимые расходы на проживание — это не всегда текущие расходы человека на проживание, а то, что необходимо человеку для поддержания адекватного образа жизни для себя и своей семьи, позволяя при этом выплачивать кредиторам разумную сумму.

В соответствии с BAPCPA тест на гипотетическую ликвидацию в соответствии с разделом 1325(a)(4) 11 Свода законов США не был изменен поправками к Кодексу о банкротстве. Кредиторы в Плане Главы 13 должны получить не меньше, чем указанные кредиторы получили бы при ликвидации активов должника в ликвидации банкротства Главы 7.

Проверка дохода в соответствии с BAPCPA стала более сложной. В соответствии с разделом 1325(b)(1) раздела 11 Свода законов США, должники должны перечислять свой прогнозируемый располагаемый доход в свой план по главе 13 либо в течение 36-месячного, либо в течение 60-месячного применимого периода действия обязательства.

В соответствии с Федеральными правилами процедуры банкротства, номер правила 1007(b)(6), должники в плане по главе 13 должны заполнить форму B22C, известную как отчет о текущем месячном доходе и расчете периода действия обязательств и располагаемого дохода (« Проверка средств»). Проверка средств является отправной точкой в определении прогнозируемого располагаемого дохода должника. Тест нуждаемости — это исторический расчет среднего месячного дохода должника на основе дохода должника за 6 месяцев до даты подачи заявления о банкротстве. Если годовой средний доход должника выше, чем средний доход штата, применимый период обязательства составляет 60 месяцев. Если годовой средний доход должника ниже, чем средний доход штата, применимый период обязательства составляет 36 месяцев. После того, как форма B22C заполнена, чтобы показать комбинацию фактических и стандартных расходов, окончательное число в форме умножается на количество месяцев в применимом периоде действия обязательств, чтобы определить сумму в долларах, которую должники могут быть в состоянии выплатить в соответствии с планом главы 13. . Эта сумма в долларах затем делится на общую необеспеченную задолженность по Приложению F для расчета процента необеспеченных дивидендов.

. Эта сумма в долларах затем делится на общую необеспеченную задолженность по Приложению F для расчета процента необеспеченных дивидендов.

Применимый период действия обязательств устанавливает минимальную продолжительность плана в 60 месяцев для должников с доходом выше среднего. Бод против Кэрролла , 2011 г. Приложение США. LEXIS 2182 (6-й округ Мичиган, 2011 г.). Если в плане Главы 13 не предлагается выплата необеспеченным кредиторам в полном объеме и подается возражение против подтверждения, должник с положительным прогнозируемым располагаемым доходом должен предложить план, который распространяется на применимый период действия обязательства. Должник, который мог бы удовлетворить требования к прогнозируемому располагаемому доходу в соответствии с планом, используя нерасполагаемый доход, не сможет сократить применимый период обязательства. Таким образом, временное требование 11 U.S.C. Раздел 1325(b) контролирует денежную сумму, необходимую для удовлетворения требований к прогнозируемому располагаемому доходу. Расчет прогнозируемого располагаемого дохода должен исключать доход, который не включен в определение текущего ежемесячного дохода (например, пособия по социальному обеспечению), и должен вычитать расходы, разрешенные должникам с доходом выше среднего в соответствии с определением прогнозируемого располагаемого дохода. Наконец, применимый период обязательств, предусмотренный 11 U.S.C. Раздел 1325(b) применяется к планам Главы 13 для должников с нулевым или отрицательным прогнозируемым располагаемым доходом, а также с положительным прогнозируемым располагаемым доходом.

Расчет прогнозируемого располагаемого дохода должен исключать доход, который не включен в определение текущего ежемесячного дохода (например, пособия по социальному обеспечению), и должен вычитать расходы, разрешенные должникам с доходом выше среднего в соответствии с определением прогнозируемого располагаемого дохода. Наконец, применимый период обязательств, предусмотренный 11 U.S.C. Раздел 1325(b) применяется к планам Главы 13 для должников с нулевым или отрицательным прогнозируемым располагаемым доходом, а также с положительным прогнозируемым располагаемым доходом.

Когда суд по делам о банкротстве рассчитывает прогнозируемый располагаемый доход должника, суд может учитывать изменения в доходах или расходах должника, которые известны или практически достоверны на момент подтверждения. Гамильтон против Лэннинга , 2010 г., США LEXIS 4568 (2010 г.). Другими словами, вместо того, чтобы механически применять расчет «текущего месячного дохода», который рассматривает доход Должника за 6 календарных месяцев до подачи заявления, суд может принять во внимание произошедшие или известные изменения доходов. или практически наверняка произойдет на момент подтверждения.

или практически наверняка произойдет на момент подтверждения.

В соответствии с BAPCPA для подтверждения должник должен будет предложить План Главы 13, который предусматривает необеспеченные дивиденды на основе наибольшей из ликвидационной стоимости активов должника или прогнозируемого располагаемого дохода должника.

Чтобы иметь право на банкротство по главе 13, физическое лицо должно иметь регулярный источник ежемесячного дохода. Указанный доход может включать заработную плату, доход от самозанятости, социальное обеспечение, пенсию или другие источники дохода, которые носят регулярный характер (включая помощь членов семьи).

После возбуждения дела о банкротстве в соответствии с разделом 362 11 Свода законов США («автоматическое приостановление») кредиторам не разрешается требовать взыскания с должника или обращения взыскания на активы, находящиеся во владении должника, без получения разрешения суда США по делам о банкротстве. Кредиторы, нарушающие автоматическое приостановление, могут быть оштрафованы судом. Обратите внимание, что автоматическая приостановка не останавливает уголовное производство в отношении должника или взыскание алиментов государственным органом.

Кредиторы, нарушающие автоматическое приостановление, могут быть оштрафованы судом. Обратите внимание, что автоматическая приостановка не останавливает уголовное производство в отношении должника или взыскание алиментов государственным органом.

Если физическое лицо решило подать заявление о реорганизации в связи с банкротством, но не знает, следует ли подать план по главе 7 или главе 13, такому лицу рекомендуется поговорить с адвокатом, знающим законы о банкротстве. Некоторые лица и фирмы называют себя «составителями петиций о банкротстве». Часто эти составители ходатайств о банкротстве не являются адвокатами, не могут предоставить юридическую помощь и являются «мошенничеством», которое безрезультатно может обойтись человеку в сотни долларов. Честный человек, стремящийся спасти свой дом от потери права выкупа и реорганизовать свой долг, должен избегать составителей ходатайств о банкротстве.

При записи на прием к адвокату человеку необходимо будет собрать всю свою финансовую информацию, чтобы адвокат мог посоветовать человеку варианты его банкротства. Финансовая информация будет включать текущие платежные квитанции, самые последние налоговые декларации, копию текущего кредитного отчета физического лица, банковские выписки и полный список всех непогашенных финансовых обязательств физического лица.

Финансовая информация будет включать текущие платежные квитанции, самые последние налоговые декларации, копию текущего кредитного отчета физического лица, банковские выписки и полный список всех непогашенных финансовых обязательств физического лица.

Большинство юридических фирм, занимающихся вопросами банкротства, перед первой консультацией предоставляют лицу рабочий лист, чтобы юристу была предоставлена соответствующая информация для оценки финансового положения лица.

Индивидуальные предприниматели должны будут предоставить балансовый отчет и отчет о прибылях и убытках для бизнеса, чтобы адвокат мог оценить их финансовые возможности. Доверительный управляющий потребует, чтобы балансовые отчеты, отчеты о прибылях и убытках и налоговые декларации были предоставлены Доверительному управляющему, чтобы Доверительный управляющий мог провести независимую оценку финансовой информации должника и определить, целесообразна ли реорганизация банкротства физического лица с учетом финансовых ресурсов физического лица. .

.

Некоторые лица до подачи заявления о банкротстве могут попытаться произвести платежи определенным кредиторам или погасить ссуды, полученные от членов семьи. Упомянутое погашение кредитов до подачи заявления о банкротстве может считаться предпочтительным, и лица, получающие указанные средства, могут быть обязаны вернуть средства Доверительному управляющему, чтобы средства могли быть использованы для всех кредиторов в рамках реорганизации физического лица в связи с банкротством. Необеспеченные кредиторы в плане Главы 13 должны рассматриваться одинаково. В интересах человека проконсультироваться со своим адвокатом, прежде чем производить какие-либо привилегированные выплаты кредиторам.

После подачи заявления о банкротстве физическое лицо должно будет посетить так называемое «собрание 341». Это называется «Собрание 341», потому что собрание требуется в соответствии с разделом 341 Кодекса о банкротстве. Встреча 341 — это возможность для конкурсного управляющего и кредиторов физического лица задать вопросы, касающиеся активов и доходов физического лица, указанных в заявлении о банкротстве. Человек должен быть честным и правдивым, отвечая на поставленные вопросы. Лицо будет приведено к присяге на собрании 341, поэтому любые преднамеренные вводящие в заблуждение или ложные заявления, сделанные лицом, могут привести к соответствующим санкциям, которые могут включать передачу в Программу попечителей Министерства юстиции США, увольнение главы 13. План или и то, и другое.

Человек должен быть честным и правдивым, отвечая на поставленные вопросы. Лицо будет приведено к присяге на собрании 341, поэтому любые преднамеренные вводящие в заблуждение или ложные заявления, сделанные лицом, могут привести к соответствующим санкциям, которые могут включать передачу в Программу попечителей Министерства юстиции США, увольнение главы 13. План или и то, и другое.

Собрание 341 также будет возможностью для человека задать вопросы Доверенному лицу. Дополнительные учебные материалы будут предоставлены Попечителем во время собрания 341. Если физическое лицо не понимает какую-либо информацию, полученную от Доверительного управляющего, или у него есть вопросы о процессе 341, ему рекомендуется задать вопросы Доверительному управляющему относительно процесса банкротства. Крайне важно и необходимо, чтобы люди присутствовали на собрании 341 и чтобы указанные лица должны были предъявить удостоверение личности (водительские права или другое удостоверение личности с фотографией, выданное государством) и подтверждение номера социального страхования.

У кредиторов будет девяносто дней с момента проведения собрания 341 для подачи доказательств требований (претензии государственных органов будут иметь 180 дней для подачи претензии). Раз в год Доверительный управляющий по Главе 13 будет предоставлять физическому лицу бухгалтерскую книгу, в которой будут отражаться все платежи физического лица в План Главы 13 и все платежи, сделанные Доверительным управляющим по Главе 13 от имени физического лица. Если в какой-либо момент лицо считает, что все его платежи не были зарегистрированы в записях Доверительных собственников, это лицо должно довести эту проблему до сведения Доверительного управляющего. Кроме того, гражданину рекомендуется ознакомиться со списком кредиторов, предъявивших требования в деле о банкротстве. Если выяснится, что кредитор подал иск на неправильную сумму или если кредитор подал иск, но физическое лицо никогда не контактировало с указанным кредитором, то следует подать возражение против иска. Возражение против иска может быть подано физическим лицом, немедленно связавшимся со своим адвокатом и объяснившим, что кредитор подал иск, который, по мнению физического лица, не должен быть оплачен при реорганизации в соответствии с Главой 13. Если физическое лицо хранит молчание, иск будет оплачен Доверительным управляющим в том виде, в каком он был подан.

Возражение против иска может быть подано физическим лицом, немедленно связавшимся со своим адвокатом и объяснившим, что кредитор подал иск, который, по мнению физического лица, не должен быть оплачен при реорганизации в соответствии с Главой 13. Если физическое лицо хранит молчание, иск будет оплачен Доверительным управляющим в том виде, в каком он был подан.

После собрания 341 Доверенное лицо оценит всю финансовую информацию, предоставленную этим лицом. У Доверенного лица могут возникнуть дополнительные вопросы и запросить дополнительную документацию от лица. По завершении Собрания 341, после того как Доверительный управляющий завершит рассмотрение финансовой информации и при отсутствии каких-либо возражений против плана реорганизации со стороны кредиторов, Доверительный управляющий рекомендует утвердить План. Подтверждение — это термин, который означает, что Доверительный управляющий будет рекомендовать одобрение реорганизации банкротства физического лица. Суд США по делам о банкротстве рассмотрит рекомендацию Доверительного управляющего. Именно суд США по делам о банкротстве подтверждает или отклоняет подтверждение дела о банкротстве, и суд США по делам о банкротстве может принять или отклонить рекомендацию Доверительного управляющего.

Суд США по делам о банкротстве рассмотрит рекомендацию Доверительного управляющего. Именно суд США по делам о банкротстве подтверждает или отклоняет подтверждение дела о банкротстве, и суд США по делам о банкротстве может принять или отклонить рекомендацию Доверительного управляющего.

После утверждения Плана судом США по делам о банкротстве физическое лицо обязано ежемесячно вносить платежи по Плану Главы 13 в План Главы 13. Если физическое лицо работает на постоянной основе, оно должно производить платежи в соответствии с Главой 13 путем удержания из заработной платы. Если в какой-либо момент в течение действия Плана по Главе 13, который может длиться до пяти лет, физическое лицо считает, что оно не может произвести платеж по Главе 13 или если возникают непредвиденные расходы (непредвиденный ремонт автомобиля, непредвиденные медицинские расходы), это лицо может потребовать приостановки их платежи по главе 13. Упомянутая приостановка может быть получена, если физическое лицо обратится к своему адвокату, чтобы соответствующий приказ о приостановке мог быть издан судом США по делам о банкротстве. Приостановка платежей приостановит выполнение Плана по главе 13, но продлит срок действия Плана. Если физическое лицо просто прекращает производить платежи и не требует приостановки действия Плана, предусмотренного Главой 13, Доверительный управляющий может ходатайствовать о прекращении действия Плана.

Приостановка платежей приостановит выполнение Плана по главе 13, но продлит срок действия Плана. Если физическое лицо просто прекращает производить платежи и не требует приостановки действия Плана, предусмотренного Главой 13, Доверительный управляющий может ходатайствовать о прекращении действия Плана.

Если план по главе 13 будет отклонен, кредиторы физического лица могут вернуться в суд штата и применить меры по обращению взыскания и взысканию в отношении активов и доходов физического лица в соответствии с применимым законодательством штата. Кроме того, прекращение дела имеет юридическую силу признания плана банкротства недействительным. После подачи Плана банкротства в соответствии с главой 13 необеспеченные кредиторы (компании, выпускающие кредитные карты) должны прекратить взимать проценты по своим требованиям. Тем не менее, если План будет отклонен, компании-эмитенты кредитных карт могут перевести все деньги, выплаченные в рамках Плана Главы 13, на проценты и по-прежнему пытаться получить полную основную сумму от физического лица в соответствии с применимым законодательством штата. Увольнение является очень серьезным последствием Плана Главы 13, особенно для лица, которое заплатило значительные суммы денег в попытке реорганизовать свой долг. Крайне важно, чтобы указанное лицо поддерживало связь со своим адвокатом в случае возникновения ситуации, в которой человеку требуется приостановка платежа.

Увольнение является очень серьезным последствием Плана Главы 13, особенно для лица, которое заплатило значительные суммы денег в попытке реорганизовать свой долг. Крайне важно, чтобы указанное лицо поддерживало связь со своим адвокатом в случае возникновения ситуации, в которой человеку требуется приостановка платежа.

Обратите внимание, что BAPCPA настоятельно не рекомендует подавать серийные номера. Это означает, что лицо, которому не удалось добиться успеха в одном деле по Главе 13, не должно просто подавать второе дело по Главе 13, когда держатель закладной начинает новое действие по обращению взыскания. Следует приложить все усилия, чтобы добиться успеха в первом деле по Главе 13, поскольку процессуальные проблемы могут привести к обращению взыскания на имущество в будущем, даже если лицо подало второй план по Главе 13.

По завершении дела по Главе 13, человек получит выполнение своего Плана. Списание будет иметь юридическую силу погашения всей задолженности, которая была предусмотрена в соответствии с Главой 13 Плана реорганизации. Кредиторы не могут предпринимать действия по взысканию с физического лица долга, который был погашен в соответствии с Планом. Чтобы получить разряд, необходимо, чтобы все кредиторы были перечислены. Например, если физическое лицо забывает указать компанию ABC в указанном Плане, долг компании ABC не может быть погашен после завершения дела по главе 13.

Кредиторы не могут предпринимать действия по взысканию с физического лица долга, который был погашен в соответствии с Планом. Чтобы получить разряд, необходимо, чтобы все кредиторы были перечислены. Например, если физическое лицо забывает указать компанию ABC в указанном Плане, долг компании ABC не может быть погашен после завершения дела по главе 13.

По завершении Плана по Главе 13 Доверительный управляющий по Главе 13 подготовит соответствующие приказы о прекращении вычета работодателем и потребует, чтобы Суд США по делам о банкротстве вынес решение об увольнении лица, успешно выполнившего свой План по Главе 13.

Часто требуется 60-90 дней, чтобы План полностью разгрузился, а Доверенное лицо завершило администрирование. Если отчисления работодателя продолжают поступать доверительному управляющему после того, как лицо получило увольнение, указанные средства будут возвращены лицу.

По завершении дела Доверительный управляющий выдает физическому лицу окончательный отчет, чтобы физическое лицо могло видеть все средства, которые были внесены в План, и то, как указанные средства были выплачены кредиторам физического лица. Отдельно суд Соединенных Штатов по делам о банкротстве вынесет физическое лицо приказ об увольнении. Целесообразно, чтобы физические лица хранили распоряжения об окончательном учете и освобождении от доверительного управляющего в безопасном месте (сейф). Указанные документы могут понадобиться физическому лицу для подачи заявки на кредит в будущем. Получение копий указанных отчетов может быть дорогостоящим и трудоемким, если физическое лицо не сохраняет оригиналы копий, отправленных Доверительным управляющим по главе 13 и Судом по делам о банкротстве США.

Отдельно суд Соединенных Штатов по делам о банкротстве вынесет физическое лицо приказ об увольнении. Целесообразно, чтобы физические лица хранили распоряжения об окончательном учете и освобождении от доверительного управляющего в безопасном месте (сейф). Указанные документы могут понадобиться физическому лицу для подачи заявки на кредит в будущем. Получение копий указанных отчетов может быть дорогостоящим и трудоемким, если физическое лицо не сохраняет оригиналы копий, отправленных Доверительным управляющим по главе 13 и Судом по делам о банкротстве США.

В то время как в Плане Главы 13, люди обязаны поддерживать надлежащую страховку на их доме и автомобиле. Кроме того, все налоги (федеральные, государственные, местные, имущественные) и обязательства по внутренней поддержке (алименты, алименты) должны быть актуальными. Несвоевременная уплата налогов и обязательств по внутренней поддержке может привести к отказу в увольнении.

Если должник добился погашения в соответствии с планом Главы 13, весь долг, выплаченный в рамках плана, считается погашенным, и кредиторы не могут требовать дальнейших выплат по погашенному долгу. Кредиторы, пытающиеся взыскать погашенную задолженность, могут столкнуться с денежными санкциями. Если дело закрыто, долг не погашен, и должники остаются ответственными за любые невыплаченные основные суммы, штрафы и проценты. Определенные долги, включая некоторые налоги, обязательства по внутренней поддержке и студенческие ссуды, никогда не могут быть погашены в случае банкротства.

Кредиторы, пытающиеся взыскать погашенную задолженность, могут столкнуться с денежными санкциями. Если дело закрыто, долг не погашен, и должники остаются ответственными за любые невыплаченные основные суммы, штрафы и проценты. Определенные долги, включая некоторые налоги, обязательства по внутренней поддержке и студенческие ссуды, никогда не могут быть погашены в случае банкротства.

Для должника, который попробовал план по Главе 13, но не смог вносить ежемесячные платежи, дело может быть преобразовано в производство по Главе 7, если должник имеет право на участие в Главе 7. Перед преобразованием дела из плана Главы 13 до Главы 7, должник должен обсудить этот вариант с адвокатом, чтобы определить, отвечает ли преобразование дела интересам должника, поскольку дело по Главе 7 включает ликвидацию активов должника.

Руководство по списанию кредита | NCUA

Уважаемый менеджер и Совет директоров:

В июне 2002 г. мы выпустили письмо NCUA кредитным союзам № 02-CU-09, Резерв на потери по ссудам и аренде (ALLL), вместе с Пояснительными постановлениями и заявлением о политике (IRPS). ) № 02-3, Резервы на потери по ссудам и аренде Методологии и документация для кредитных союзов. Эта IRPS разъясняет наши ожидания в отношении методологий и поддержки документации для ALLL. Неотъемлемой частью методологии ALLL кредитного союза является комплексная, дисциплинированная, своевременная и последовательно применяемая политика списания безнадежных кредитов. Настоящее письмо предназначено для предоставления рекомендаций по систематическому списанию безнадежных кредитов.

) № 02-3, Резервы на потери по ссудам и аренде Методологии и документация для кредитных союзов. Эта IRPS разъясняет наши ожидания в отношении методологий и поддержки документации для ALLL. Неотъемлемой частью методологии ALLL кредитного союза является комплексная, дисциплинированная, своевременная и последовательно применяемая политика списания безнадежных кредитов. Настоящее письмо предназначено для предоставления рекомендаций по систематическому списанию безнадежных кредитов.

Для целей финансовой отчетности, включая нормативную отчетность, кредитные союзы должны определять резерв на покрытие убытков по кредитам и аренде и ALLL в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). GAAP требует, чтобы кредитный союз вел письменную документацию, подтверждающую сумму ALLL и резерв на покрытие убытков по кредитам и аренде, отраженных в финансовых отчетах. IRPS не изменяет существующее руководство по бухгалтерскому учету и не модифицирует требования к документации GAAP. Оно предназначено для дополнения, а не замены существующих рекомендаций.

Оно предназначено для дополнения, а не замены существующих рекомендаций.

IRPS не учитывает и не изменяет текущие рекомендации в отношении списаний по кредитам. Совет директоров должен соответствующим образом адаптировать политику списания к размеру и сложности деятельности кредитного союза. Политика списания должна отражать текущие суждения о кредитном качестве кредитного портфеля.

Совет директоров может принять политику, которая делегирует менеджеру право списывать кредиты. Правление должно утвердить степень делегирования 2 (т. е. сумму в долларах и тип кредита), отразить одобрение в протоколе правления и отметить параметры в письменной политике списания кредита. Политика должна касаться любых областей, в которых менеджеру конкретно запрещено списывать кредиты, например, когда списание может представлять собой конфликт интересов, например, кредиты членам семьи.

Руководство должно сообщить совету директоров о кредитах, списанных в соответствии с делегированными полномочиями, на следующем регулярном собрании совета директоров. NCUA рекомендует совету директоров ратифицировать все делегированные списания. Менеджер должен передать займы, не отвечающие установленным критериям политики списания, на рассмотрение совета директоров. Совет директоров должен периодически проверять соблюдение руководством и персоналом политики списания.

NCUA рекомендует совету директоров ратифицировать все делегированные списания. Менеджер должен передать займы, не отвечающие установленным критериям политики списания, на рассмотрение совета директоров. Совет директоров должен периодически проверять соблюдение руководством и персоналом политики списания.

Когда правление считает ссуду убытком, оно должно списать ссуду со счета ALLL в соответствии с требованиями к полному и достоверному раскрытию информации Части 702 Правил и положений NCUA. Политика списания кредитного союза должна касаться кредитов с высокой вероятностью убытков. Примеры включают следующее:

- Неработающий кредит, просроченный более чем на шесть месяцев без выплаты не менее 75 процентов регулярного ежемесячного платежа в течение последних 90 дней. В случае необслуживаемых кредитов передача акций и выручка от продажи залога обычно не являются «платежами»;

- Просроченная ссуда в руках адвоката или коллекторского агентства, если нет смягчающих обстоятельств, указывающих на то, что кредитный союз возьмет ссуду;

- «Пропуск», когда кредитный союз не имел контакта в течение 90 дней;

- Предполагаемый убыток по ссуде, когда кредитный союз конфисковал, но еще не продал имеющийся залог. Кредитный союз может перевести остаток кредита на счет «Обеспечение в процессе ликвидации» и должен списать любой непогашенный остаток кредита, превышающий стоимость имущества за вычетом затрат на продажу;

- Предполагаемый убыток по кредиту, когда кредитный союз лишил права выкупа, но еще не продал имущество, обеспечивающее кредит на недвижимость, по справедливой стоимости имущества. Кредитный союз должен перевести остаток кредита на счет «Прочая недвижимость, находящаяся в собственности» (OREO) и должен списать любой остаток кредита, превышающий стоимость имущества за вычетом затрат на продажу;

- Кредит в случае банкротства, в течение 60 дней после получения уведомления о подаче заявления от суда по делам о банкротстве, если только кредитный союз не может четко продемонстрировать и документально подтвердить вероятность погашения. Займы с залогом могут быть списаны до стоимости залога за вычетом затрат на продажу. Однако в 3 главах 11 и 13 процедуры банкротства, если суд снижает сумму, которую должен выплатить заемщик, кредитный союз должен немедленно списать ту часть долга, которую суд погасил.

- Мошенническая ссуда, не позднее чем через 90 дней после обнаружения или при установлении убытка, в зависимости от того, что наступит раньше;

- Заем умершего лица при установлении убытка;

- Ссуда, по которой после продажи конфискованного залога остается недостаточный остаток и когда кредитный союз не получил платежа и не имеет очевидного плана действий; и

- Ссуда считается безнадежной, если дополнительные усилия по взысканию не приносят результата независимо от количества месяцев просроченной задолженности.

Кредитный союз может перевести остаток кредита на счет «Обеспечение в процессе ликвидации» и должен списать любой непогашенный остаток кредита, превышающий стоимость имущества за вычетом затрат на продажу;

Кредитный союз может перевести остаток кредита на счет «Обеспечение в процессе ликвидации» и должен списать любой непогашенный остаток кредита, превышающий стоимость имущества за вычетом затрат на продажу;

Приведенные выше примеры предназначены для предоставления кредитному союзу рекомендаций по разработке политики списания и не представляют собой полный список кредитов, которые совет директоров должен рассматривать для списания.

Кредитные союзы должны помнить, что их методология ALLL должна обеспечивать ALLL, достаточную для покрытия необходимых списаний. Если остаток на счете ALLL недостаточен для покрытия кредитов, определенных для списания, руководству может потребоваться переоценить методологию финансирования ALLL.

В дополнение к политике списания кредитные союзы должны также внедрить процесс контроля качества, посредством которого они проверяют кредитный портфель или компоненты кредитного портфеля, чтобы определить, существуют ли существующие или потенциальные факторы риска, которые, если их оставить без внимания, может негативно сказаться на общем качестве кредитного портфеля. Кредитный риск возникает, когда заемщик не может погасить кредит в соответствии с условиями кредита. В обязанности руководства входит выявление и мониторинг кредитного риска и просрочек, а также списанных кредитов на постоянной основе. Адекватное финансирование ALLL и/или низкие коэффициенты просрочек и убытков по кредитам не обязательно означают, что кредитный союз должным образом снижает свой кредитный риск.

Процесс контроля качества кредитного союза может включать подготовку списков для мониторинга и отслеживания просроченных кредитов, других проблемных кредитов (включая просроченную аренду и дебиторскую задолженность) и кредитов особого упоминания. Подготовка и ведение этих отчетов различаются в зависимости от кредитного союза и в значительной степени зависят от ресурсов и опыта кредитного союза. Отслеживание кредитов в этих списках позволяет руководству оценить эффективность кредитного портфеля и принять меры для снижения риска посредством внесения необходимых изменений в политику и/или процедуры. Процесс контроля качества также служит инструментом, помогающим кредитному союзу своевременно выявлять кредиты для списания.

Подготовка и ведение этих отчетов различаются в зависимости от кредитного союза и в значительной степени зависят от ресурсов и опыта кредитного союза. Отслеживание кредитов в этих списках позволяет руководству оценить эффективность кредитного портфеля и принять меры для снижения риска посредством внесения необходимых изменений в политику и/или процедуры. Процесс контроля качества также служит инструментом, помогающим кредитному союзу своевременно выявлять кредиты для списания.

В рамках постоянного контроля качества руководство может захотеть разработать «список наблюдения» для проверки и отслеживания кредитов, отвечающих определенным критериям, чтобы гарантировать, что политика и андеррайтинг, особенно для новых программ и систем, безопасны и надежны. Приложение A, Руководство по текущим процедурам контроля качества, содержит информацию о составлении списков наблюдения, которые кредитные союзы могут счесть полезными 1 .

Процесс проверки включает процедуры для определения того, имеет ли кредитный союз разумный и своевременный метод списания кредитов.