Как получить налоговый вычет за последние 3 года. Как подать декларацию 3-НДФЛ за три года

Заполнить и подать декларации 3-НДФЛ на налоговый вычет за три года удобнее всего в интернет-программе на сайте Налогия. Чтобы получить готовый документ, необходимо лишь ответить на несколько вопросов. За каждый год заполняется отдельный документ — по той форме, что действовала в соответствующем году.

Имущественный налоговый вычет за последние три года

Имущественный вычет не имеет срока давности, но предоставляется лишь на доходы последних трех периодов.

Право на возврат НДФЛ при покупке жилой недвижимости возникает после того, как:

- оформили жилье в собственность, если приобрели жилье по договору купли-продажи;

или

- подписали Акт-приема передачи, если купили жилье по договору долевого участия (ДДУ).

|

Покупка в новостройке |

Покупка на вторичном рынке |

|

Когда получен Акт приема-передачи |

Когда право собственности оформлено в Росреестре |

Если право на льготу возникло в 2022 г. , то заявить вычет по НДФЛ вы можете по доходам 2022 года в 2023, 2024 или в 2025 гг. В 2026 г. льготу за 2022 г. получить не удастся.

, то заявить вычет по НДФЛ вы можете по доходам 2022 года в 2023, 2024 или в 2025 гг. В 2026 г. льготу за 2022 г. получить не удастся.

В 2023 г. у вас есть право получить налоговый вычет за последние 3 года и вернуть налоги за 2022, 2021 и 2020 гг.

Важно! В 2023 г. следует правильно заполнить декларацию на имущественный вычет: начните с самого раннего периода — с 2020 г. Если доходов 2020 г. недостаточно для того, чтобы использовать всю одобренную сумму, перенесите остаток на следующий период и заполните 3-НДФЛ за 2021 г. И так далее.

За сколько лет можно получить другие налоговые вычеты

Ограничение в три года касается всех видов налоговых льгот, включая социальные, стандартные, инвестиционные и прочие. И их также можно заявить только на доходы и расходы того периода, в котором возникло право на вычет.

Пример

В 2019 г. Смирнов оплачивал лечение зубов и обучение ребенка. В 2023 г. он уже не сможет вернуть налог за 2019, так как с момента возникновения права прошло более 3 лет.

В 2023 г. он уже не сможет вернуть налог за 2019, так как с момента возникновения права прошло более 3 лет.

Как правильно заполнить декларацию 3-НДФЛ за несколько лет

Обратите внимание, что декларацию нужно заполнять по той форме, которая действовала в отчетном периоде — в том, за который вы хотите получить вычет.

К декларации за 2019 г. не забудьте приложить заявление на возврат налога. С 2020 г. заявление на предоставление вычета отсутствует в пакете для ИФНС как отдельный документ и уже включено в форму 3-НДФЛ.

Документы на налоговый вычет

В пакет для ИФНС необходимо вложить документы, подтверждающие ваше право на возврат подоходного налога.

Если вы обращаетесь за возвратом на обучение за 3 года, то такими документами будут:

- договор на обучение,

- документы, подтверждающие оплату,

- лицензия образовательной организации и прочее.

Расходы на приобретение квартиры подтверждаются:

- договором купли-продажи,

- договором на ипотечный кредит,

- платежными квитанциями, распиской продавца о передаче денег и другими.

Если вы возвращаете налог при оплате за родственника, не забудьте вложить документы, подтверждающие родство.

Образец заявления

Перечень необходимых документов для оформления налогового вычета при покупке жилья

Скачать

Как получить налоговый вычет за 3 года

Подать декларацию 3-НДФЛ за 3 года разрешено следующими способами:

-

Лично в ИФНС по месту регистрации.

- По почте.

- Онлайн на сайте Налогия, а также через личный кабинет налогоплательщика на сайте ФНС.

При личном обращении в надзорный орган обязательно возьмите паспорт и оригиналы всех бумаг, что вы передаете инспектору. Сотрудник может проверить совпадение данных.

Если отправляете по почте, то из оригиналов прилагаете только декларацию и справки:

- 2-НДФЛ,

- об уплаченных процентах по ипотечному кредиту,

- об оплате медицинских услуг и т.п.

Остальные документы — договоры, лицензии, платежки — прилагаются в копиях. Заверять копии у нотариуса не требуется. Подпишите каждую страницу, напишите «копия верна» и поставьте текущую дату.

По почте декларация 3-НДФЛ направляется письмом с описью вложения. Распечатайте и подпишите опись в двух экземплярах. Один экземпляр остается у вас, чтобы подтвердить факт и дату отправки, второй вкладывается в пакет для ИФНС.

Можно оформить отправку пакета с уведомлением о вручении получателю. Так вы будете уверены, что все необходимые бумаги вовремя получены надзорным органом.

Отправить документы по почте можно как лично, так и поручить другому лицу. Доверенность для этого не требуется. Но подписать декларацию, копии и опись вложения вы должны лично.

Важно! Налоговый орган вправе затребовать у вас оригиналы документов для проверки и подтверждения их подлинности. Будьте готовы предоставить все необходимое.

Как получить вычет пенсионерам

Налоговое законодательство позволяет пенсионерам переносить остаток имущественной льготы не только на последующие периоды, но и на три предыдущих (п. 10 ст. 220 НК РФ).

Если в течение последних трех лет пенсионер работал и платил налог на доходы, он имеет право заявить эти доходы к вычету вне зависимости от даты оформления жилья в собственность.

Если пенсионер уже давно не работает, то перенести имущественный вычет при покупке квартиры он сможет только при наличии других источников доходов, облагаемых подоходным налогом.

Такими источниками с 2021 г. являются заработная плата, доходы, полученные по договорам ГПХ, от сдачи имущества в аренду или его продажи (кроме ценных бумаг), от оказания различных услуг, а также страховые выплаты по пенсионному обеспечению.

Если право на имущественный вычет (получена выписка из ЕГРН или Акт приема-передачи) у пенсионера возникло в 2022 г., то в 2023 г. он может вернуть налог за 2022 г. и еще за три налоговых периода — 2021, 2020, 2019 гг. Эти периоды предшествуют тому, в котором образовался переносимый остаток. Главное, чтобы в то время у пенсионера были налогооблагаемые доходы и он уплачивал с них НДФЛ.

Частые вопросы

С 2022 г. я пенсионер, а в 2023 купил дом. На какие возвраты я имею право?

+

В 2024 г. вы можете подать декларацию 3-НДФЛ за 4 года: 2023, 2022, 2021, 2020 гг. В 2023 г. вы уже были на пенсии, поэтому за 2023 г. вычет вам не положен. За 2022 г. вы получите возврат 13% за те месяцы, когда работали и еще не стали пенсионером, а 2021 и 2020 будут учтены в полностью.

вы можете подать декларацию 3-НДФЛ за 4 года: 2023, 2022, 2021, 2020 гг. В 2023 г. вы уже были на пенсии, поэтому за 2023 г. вычет вам не положен. За 2022 г. вы получите возврат 13% за те месяцы, когда работали и еще не стали пенсионером, а 2021 и 2020 будут учтены в полностью.

В 2022 вышел на пенсию и купил жилье. Могу вернуть 13%, если уже не работаю?

+

В 2023 г. вы имеете право вернуть подоходный налог за несколько лет: 2022, 2021, 2020 и 2019 гг., так как все это время вы работали. В расчете за 2022 будут учтены месяцы до выхода на пенсию.

Купил жилье в 2016. Можно ли подать налоговый вычет сразу за все время, или 3 года — это предел?

+

Использовать льготу можно по истечении любого времени, но разрешен только возврат налога за 3 года. То есть в 2023 г. вы вернете средства за 2022, 2021 и 2020 гг. Если налогов, уплаченных в эти периоды, не хватит, чтобы получить всю сумму, в 2024 г. вы подадите декларацию за 2023 г. И так далее, пока не исчерпаете весь вычет.

Если налогов, уплаченных в эти периоды, не хватит, чтобы получить всю сумму, в 2024 г. вы подадите декларацию за 2023 г. И так далее, пока не исчерпаете весь вычет.

Я сменил работу. За какой год нужна 2-НДФЛ, чтобы подать 3-НДФЛ за 3 года на квартиру?

+

Если вы собираетесь получить налоговый вычет за квартиру за предыдущие три года, вам нужно подготовить три пакета документов — за каждый период отдельно. И каждая справка 2-НДФЛ должна быть за соответствующий период. Запросите справки во всех организациях или скачайте в Личном кабинете на сайте ФНС.

Заключение эксперта

Законодательно разрешено получить налоговый вычет за три года. За каждый год составляется отдельная декларация. При этом у имущественного вычета нет срока давности, и недополученный остаток переносится на последующие периоды. Остальные налоговые льготы предоставляются только за те годы, когда были понесены расходы. Для возврата налога применяется налоговая база конкретного периода.

Для возврата налога применяется налоговая база конкретного периода.

Публикуем только проверенную информацию

Автор статьи

Ирина Ерёмина

Стаж: 20 лет

Консультаций: 3456

Cтатей: 25

Специалист по разработке и сопровождению it- продуктов, связанных с расчетом налогов, налоговое консультирование по налогообложению операций с ценными бумагами, анализ сложных кейсов инвесторов, корпоративное обучение сотрудников

Как заполнить декларацию 3-НДФЛ по дивидендам от иностранных компаний

Российский налогоплательщик должен отчитаться перед налоговой службой и заполнить декларацию 3-НДФЛ о полученных дивидендах по акциям иностранных компаний. Предлагаем пошаговую инструкцию, как это сделать

Предлагаем пошаговую инструкцию, как это сделать

Получил дивиденды от иностранных компаний — отчитайся перед российской налоговой (Фото: Shutterstock)

В этой статье:

- Через кабинет налогоплательщика

- С помощью программы «Декларация»

Декларация 3-НДФЛ подается ежегодно в срок не позднее 30 апреля года, следующего за налоговым периодом (налоговый период — календарный год). Если срок подачи выпадает на выходной день, то он переносится на ближайший рабочий день.

Декларацию за 2021 год нужно сдать в срок не позднее 4 мая 2022 года.

www.adv.rbc.ru

Декларацию можно подать:

- в письменной форме в налоговую по месту жительства;

- в электронном виде в личном кабинете налогоплательщика;

- с помощью программы «Декларация».

Какие документы понадобятся при заполнении 3-НДФЛ:

- паспорт и/или ИНН;

- справка о доходах за пределами РФ за предыдущий год, также этот документ может называться «Отчет о выплате доходов по ценным бумагам иностранных эмитентов». Одним из подтверждающих документов может выступать форма 1042-S. Один из этих документов запрашивается у брокера, большинство брокерских компаний уже выгрузили его сразу после формирования, его можно найти в приложении в разделе «Отчеты»;

- договор на брокерское обслуживание тем, кто впервые сообщает о доходах за пределами России или поменял брокера.

Одним из подтверждающих документов может выступать форма 1042-S. Один из этих документов запрашивается у брокера, большинство брокерских компаний уже выгрузили его сразу после формирования, его можно найти в приложении в разделе «Отчеты»;

Одним из подтверждающих документов может выступать форма 1042-S. Один из этих документов запрашивается у брокера, большинство брокерских компаний уже выгрузили его сразу после формирования, его можно найти в приложении в разделе «Отчеты»;Заполнение декларации 3-НДФЛ на веб-сервисе через личный кабинет налогоплательщика

В личном кабинете налогоплательщика выбираем в меню пункт «Жизненные ситуации», далее — «Подать декларацию 3-НДФЛ».

Как в личном кабинете налогоплательщика заполнить 3-НДФЛ по дивидендам от иностранных компаний (Фото: РБК)

Прежде чем система разрешит перейти к этапу заполнения, может потребоваться создание неквалифицированной электронной подписи — на это уходит от 15 минут до суток, поэтому не следует откладывать заполнение декларации на последний день. Для создания электронной подписи следуйте подсказкам из экранного окна.

Для создания электронной подписи следуйте подсказкам из экранного окна.

Перед заполнением 3-НДФЛ потребуется выпустить или перевыпустить электронную подпись (Фото: РБК)

На вкладке «Данные» по умолчанию выставлены сведения, что декларация подается за предыдущий год, впервые и от налогового резидента. При необходимости поменять данные делаем это в соответствующих полях и нажимаем кнопку «Далее».

С чего начать заполнение декларации 3-НДФЛ по дивидендам от иностранных компаний (Фото: РБК)

Открываем отчет о выплате доходов по ценным бумагам иностранных эмитентов , чтобы далее заполнять форму.

Пример отчета о выплате доходов по ценным бумагам иностранных эмитентов (Фото: РБК)

На вкладке «Доходы» выбираем подвкладку «За пределами в РФ» и нажимаем кнопку «Добавить источник дохода».

Как указать источник дохода за пределами России (Фото: РБК)

На вкладке появляется «Источник дохода № 1», при нажатии на него разворачивается форма для заполнения:

наименование — полное юридическое название компании, от которой получены дивиденды;

страна источника выплаты — указываем страну, в которой зарегистрирован эмитент, выбрав из выпадающего списка;

если у бумаги указана страна «Россия», то ее можно не вносить, налог доплачивать не нужно. Действует и обратное правило: если компания окажется российской, но в отчете указано, что ее страна регистрации другая, то ее нужно внести в декларацию и, возможно, придется доплатить налог;

страна зачисления выплаты — указываем ту страну, в которой открыт брокерский счет, согласно подписанному договору на оказание финансовых услуг;

код дохода — 1010 Дивиденды;

предоставить налоговый вычет — выбираем «Не предоставлять вычет», по иностранным акциям вычет не применяется;

сумма налога на прибыль организаций, подлежащая зачету — не заполняем, оставляем строку пустой;

сумма дохода в валюте — вписываем сумму, которая в отчете брокера находится в графе «Сумма до удержания налога»;

сумма дохода в рублях по курсу ЦБ — не заполняем, она будет выставлена автоматически, если ниже поставить галочку в поле «Определить курс автоматически»;

дата получения дохода — вписываем дату, когда вы получили дивиденды — в отчете брокера она указана в графе «Дата выплаты»;

дата уплаты налога — вписываем ту же дату, когда были получены дивиденды. Но если налог не был удержан и равен нулю, то дату не заполняем;

Но если налог не был удержан и равен нулю, то дату не заполняем;

наименование валюты — выбираем из выпадающего списка, в какой валюте был получен доход, в отчете брокера сведения находятся в графе «Валюта»;

курс на дату дохода / курс на дату уплаты налога — ставим галочку «определить курс автоматически»;

сумма налога в иностранном государстве — укажите сумму налога, которую удержали за пределами РФ при выплате дивидендов — в отчете о доходах за пределами РФ эта информация находится в графе «Сумма налога, удержанного агентом».

Заполнение источника выплаты дохода за пределами РФ в личном кабинете налогоплательщика (Фото: РБК)

Нажимаем кнопку «Добавить источник дохода» и повторяем действия по заполнению столько раз, сколько раз вы получали дивиденды в предыдущем году. Если дивиденды

приходили от одной и той же компании несколько раз, то объединять их нельзя, для каждой выплаты заполняете отдельную форму.

Заполнение декларации 3-НДФЛ с помощью программы «Декларация»

При отсутствии возможности заполнить декларацию 3-НДФЛ на сайте это можно сделать с помощью специальной программы «Декларация». Ее нужно скачать и установить на компьютер.

Как загрузить программу «Декларация» (Фото: РБК)

Задание условий — указать номер инспекции, ОКТМО и поставить галочку в графе «Имеются доходы в иностранной валюте»:

Задание условий в 3-НДФЛ (Фото: РБК)

Сведения о декларанте: заполняем ФИО, ИНН, дата рождения, данные документа, удостоверяющего личность, номер телефона.

Доходы за пределами РФ — заполняем по тому же алгоритму, который используется при заполнении на сайте.

Заполнение источника выплаты дохода за пределами РФ в программе «Декларация» (Фото: РБК)

Сохранить файл xml из программы и отправить ее можно через личный кабинет налогоплательщика. Кнопка для загрузки 3-НДФЛ находится, если пройти по пути «Доходы и вычеты» — «Декларации» — «Заявить доход» — «Подать декларацию 3-НДФЛ» — «Загрузить готовую декларацию».

Кнопка для загрузки 3-НДФЛ находится, если пройти по пути «Доходы и вычеты» — «Декларации» — «Заявить доход» — «Подать декларацию 3-НДФЛ» — «Загрузить готовую декларацию».

Как загрузить готовую декларацию (Фото: РБК)

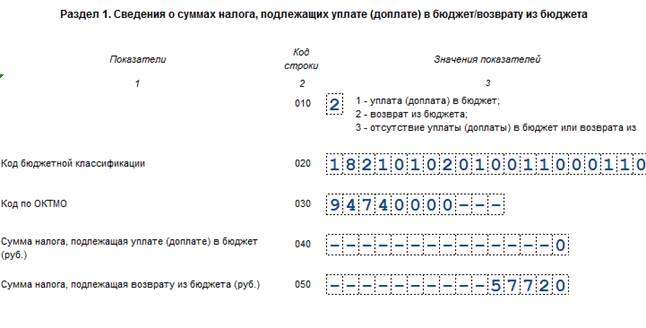

Сумма налога к доплате в бюджет посчитается автоматически, она будет указана на вкладке «Просмотр».

Там же нужно прикрепить подтверждающие документы: справку/отчет/ форму 1042-S, на основании которых вносились данные в декларацию. Тем, кто впервые сообщает о доходах за пределами России или поменял брокерскую компанию, необходимо прикрепить договор на брокерское обслуживание (он может включать в себя пакет из документов — заявления-анкета, регламент и тариф). Эти документы можно запросить у брокера или найти в личном кабинете на сайте либо в приложении брокерской компании.

Завершающим шагом оформления декларации станет введение пароля от электронной цифровой подписи, затем нажмите кнопку «Подтвердить и отправить».

Дата уплаты налога по декларации 3-НДФЛ — до 15 июля года, следующего за отчетным, то есть отчитываясь до 30 апреля за 2021 год, налоги необходимо оплатить до 15 июля 2022 года.

У России заключены соглашения об избежании двойного налогообложения с 84 странами, по данным Минфина на февраль 2022 года. Они позволяют инвесторам перезачитывать налоги, оплаченные в других странах в полном или частичном объеме.

Для того чтобы налоги были зачтены по дивидендам ценных бумаг, размещенных в США, инвестору следует подписать через брокера справку формы W8-BEN. Она подтверждает, что инвестор не является налоговым агентом США, и дает ему право платить подоходный налог с дивидендов в размере 13% (10% удерживают в США, еще 3% нужно доплатить в России). В случае если инвестор не подписывал такую справку, то он фактически облагается «штрафной» ставкой в размере 30%.![]()

«Если с дивидендов из США было удержано 30%, то российский налогоплательщик может воспользоваться правом на зачет по ст. 232 НК и правилами Соглашения об избежании двойного налогообложения между РФ и США. Это означает, что гражданин в РФ лишь отчитывается о такой сумме, но фактически налог не платит, поскольку сумма удержанного налога перекрывает сумму налога к уплате в РФ. Главное — не забыть подать декларацию», — пояснил «РБК Ивестициям» исполнительный директор «НДФЛка.ру» Дмитрий Костальгин.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Налог на прибыль корпораций и юридических лиц с ограниченной ответственностью

Налоговая администрация

Изменения периода подачи протеста Для уведомлений об уплате налога и отказе в возмещении, выпущенных 1 июля 2018 г. или позднее, время подачи протеста увеличено с 45 до 60 дней. Этот 60-дневный период протеста распространяется на счета за налог на имущество физических лиц. Эти изменения не распространяются на протесты в отношении доначисления налога на недвижимость.

Этот 60-дневный период протеста распространяется на счета за налог на имущество физических лиц. Эти изменения не распространяются на протесты в отношении доначисления налога на недвижимость.

Окончательные решения Федерального аудита Срок подачи документов в Кентукки увеличивается с 30 до 180 дней. Теперь у налогоплательщиков есть 180 дней, чтобы подать измененную декларацию о подоходном налоге в Кентукки с даты вынесения IRS окончательного решения федерального аудита.

Налоговые ставки

Для налоговых периодов, начинающихся 1 января 2018 г. или после этой даты, прежние скобки ставок были заменены фиксированной налоговой ставкой в размере 5%.

Расчет корпоративного подоходного налога штата Кентукки

Расчет корпоративного подоходного налога штата Кентукки состоит из трех этапов.

1) | Внесите коррективы штата Кентукки в федеральный налогооблагаемый доход. |

| Расчет корпоративного подоходного налога в Кентукки начинается с федерального налогооблагаемого дохода , как указано в федеральной налоговой декларации предприятия. Затем этот доход корректируется в соответствии с особым налоговым законодательством штата Кентукки. Законы Кентукки требуют, чтобы некоторые суммы добавлялись к федеральному доходу, а некоторые суммы вычитались. Например, федеральный закон включает суммы, полученные в качестве дивидендов, в налогооблагаемый доход компании. Кентукки не облагает налогом такой доход в виде дивидендов, поэтому сумма полученных дивидендов вычитается из федерального дохода компании. С другой стороны, IRS позволяет компаниям вычитать сумму, которую они платят в виде подоходного налога штата; Кентукки требует, чтобы эти суммы были добавлены обратно. После всех различных сложений и вычитаний компания получает число 9.0052 Кентукки чистая прибыль . |

2) | Распределить чистую прибыль Кентукки. |

| Кентукки облагает налогом только ту часть своего чистого дохода, которая была получена от его коммерческой деятельности в Кентукки. Чтобы вычислить долю Кентукки, чистая прибыль Кентукки умножается на коэффициент распределения . Для большинства компаний, ведущих бизнес в Кентукки, эта формула рассчитывается путем деления суммы выручки, полученной от ее коммерческой деятельности в Кентукки, на сумму выручки, полученной от ее коммерческой деятельности повсюду. (Определенные типы компаний должны использовать разные формулы распределения в зависимости от отрасли, в которой они работают). Коэффициент распределения затем умножается на чистую прибыль Кентукки, чтобы получить чистую налогооблагаемую прибыль Кентукки . (Некоторые другие виды дохода, полученные от нематериальных активов, расположенных в Кентукки, могут быть отнесены к Кентукки и включены в налогооблагаемую чистую прибыль. |

3) | Умножьте налогооблагаемую чистую прибыль на ставку налога. |

)

) Расчет налога с ограниченной ответственностью KY (LLET)

Кентукки облагает налогом каждый бизнес, который защищен от ответственности законами штата. Сюда входят корпорации, ООО, S-корпорации, товарищества с ограниченной ответственностью и другие виды бизнеса. Сюда не входят индивидуальные предприниматели и товарищества с полной ответственностью, поскольку эти виды бизнеса не имеют ограниченной ответственности. (Есть также некоторые виды бизнеса, которые по закону освобождены от LLET).

Расчет LLET осуществляется в три этапа.

1) | Рассчитайте валовую выручку Кентукки и валовую прибыль Кентукки. |

| | Сумма LLET зависит от объема бизнеса, который компания ведет в Кентукки. |

2) | Рассчитайте общую валовую выручку и общую валовую прибыль. |

| | Существует освобождение малого бизнеса от LLET в зависимости от суммы бизнеса общая валовая выручка или общая валовая прибыль . Общая валовая выручка включает поступления от всех видов коммерческой деятельности повсюду, с поправкой на возвраты и надбавки. Компании, работающие в секторах экономики, которым разрешено вычитать стоимость проданных товаров, вычитают затраты из валовой выручки для получения общей валовой прибыли. Если либо общая валовая выручка, либо общая валовая прибыль составляют 3 миллиона долларов или меньше, то компания просто платит минимальный LLET в размере 175 долларов.0003 |

3) | Умножьте валовую выручку штата Кентукки и валовую прибыль штата Кентукки на применимую налоговую ставку. |

Это измеряется валовой выручкой компании Кентукки или ее Валовая прибыль Кентукки . Валовая выручка Кентукки рассчитывается путем подсчета общей суммы доходов, полученных в штате после учета возвратов и пособий. Сквозная организация также уменьшает свою валовую выручку в штате Кентукки на долю этих поступлений, распределяемых между любыми освобожденными от налогов организациями. Затем компания вычитает долю Кентукки в себестоимости проданных товаров из валовой выручки Кентукки, чтобы получить валовую прибыль Кентукки. Только компаниям в определенных секторах экономики (производство, производство, оптовая и розничная торговля и перепродажа материальных товаров) разрешено вычитать стоимость проданных товаров из своей валовой выручки в Кентукки. Определение стоимости проданных товаров в Кентукки также отличается от федерального определения, поэтому определенные затраты не могут быть включены в себестоимость проданных товаров в Кентукки.

Это измеряется валовой выручкой компании Кентукки или ее Валовая прибыль Кентукки . Валовая выручка Кентукки рассчитывается путем подсчета общей суммы доходов, полученных в штате после учета возвратов и пособий. Сквозная организация также уменьшает свою валовую выручку в штате Кентукки на долю этих поступлений, распределяемых между любыми освобожденными от налогов организациями. Затем компания вычитает долю Кентукки в себестоимости проданных товаров из валовой выручки Кентукки, чтобы получить валовую прибыль Кентукки. Только компаниям в определенных секторах экономики (производство, производство, оптовая и розничная торговля и перепродажа материальных товаров) разрешено вычитать стоимость проданных товаров из своей валовой выручки в Кентукки. Определение стоимости проданных товаров в Кентукки также отличается от федерального определения, поэтому определенные затраты не могут быть включены в себестоимость проданных товаров в Кентукки.

Распределение

Для налоговых периодов, начинающихся 1 января 2018 г. или после этой даты:

или после этой даты:

- Единый фактор продаж

- Рыночный источник поступлений от продажи нематериального имущества

- Трехфакторное распределение сохраняется для поставщиков.

Формы налога на прибыль за текущий год

Поиск по

Ничего не найдено

Предполагаемые платежи

Для налоговых периодов, начинающихся 1 января 2019 г. или позже: Расчетные налоговые правила и штрафы изменены, чтобы в целом соответствовать федеральным правилам для корпораций и сквозных юридических лиц.

- Четыре платежа по 25 % от расчетного налога, подлежащего уплате 15 апреля, 15 июня, 15 сентября и 15 декабря

- Разрешить годовую и скорректированную сезонную рассрочку

- Штраф за декларирование заменен на Штраф за добавление к налогу

- См. Инструкции для модели 720ES 2019 г.

- KY-TAM-19-02

Вычет расходов по разделу 179

IRC §179 вычет расходов увеличен до $100 000 для штата Кентукки за имущество, введенное в эксплуатацию 1 января 2020 г. или после этой даты:

или после этой даты:

- Имущество введено в эксплуатацию 10.09.01 — 31.12.19

- Использование 31 декабря 2001 г. IRC (максимум 25 000 долл. США, § 179)

- Имущество, введенное в эксплуатацию 01.01.20 или после этой даты

- Использование 31 декабря 2003 г. IRC (максимум 100 000 § 179)

Корпоративные внутренние номера

Для действительных расширений, поданных 27 июня 2019 года или позже.:

- C-Corporations предоставили 7-месячную отсрочку для подачи полной и точной декларации

Налог на банковскую франшизу отменен с 2021 г.

Для налоговых периодов, начинающихся 1 января 2021 г. или после этой даты:

- Банковский налог на франшизу отменен и заменен налогом на прибыль корпораций и LLET

- Применяется к банкам, ссудо-сберегательным ассоциациям и другим финансовым учреждениям, ведущим бизнес в Кентукки.

- Декларации за короткий год, необходимые для налоговых деклараций по банковским франшизам с окончанием финансового года

Срок исковой давности продлен для LLET. дата, когда оценка является окончательной для подачи измененных деклараций.0003

Для налоговых периодов, начинающихся 1 января 2019 г. или после этой даты:

- Регистрация:

- Требуется регистрация единой комбинированной группы; или

- Групповые выборы для 48-месячной подачи такой же, как федеральная консолидированная группа; иначе

- Подача документов отдельной организацией, если она не является частью единой или консолидированной группы

- Единая комбинированная подача:

- Объединенная группа включает отечественные корпорации (за некоторыми исключениями), занимающиеся унитарным бизнесом

- Унитарное предприятие означает связанные корпорации, между которыми существует значительный поток стоимости

- Для объединенной группы требуется владение 50% голосующих акций

- Распределенная доля сквозного дохода считается частью коммерческого дохода корпорации

- Каждая организация рассчитывает свою долю распределения

- Распределяемый доход группы представляет собой сумму чистых доходов отдельных участников

- Внутригрупповые операции исключаются из расчета доходов группы и распределения

- NOL могут быть разделены между членами объединенной группы; налоговые кредиты не могут делиться.

- НОЛ:

- Принять 80-процентное федеральное ограничение NOL в соответствии с IRC Sec 172(a) для NOL, сгенерированных после 1 января 2018 г.

- Принять федеральный неограниченный перенос NOL, созданный после 1 января 2018 г.

- Кентукки не разрешает перенос NOL для налоговых периодов, начинающихся 1 января 2005 г. или после этой даты

- Унитарная группа NOL Sharing

- Кентукки Чистый операционный убыток (KNOL), понесенный членом-налогоплательщиком до включения в унитарную объединенную группу, может быть вычтен из распределенного дохода:

- Тот член-налогоплательщик, который первоначально понес KNOL *

- Другой налогоплательщик,

- KNOL, понесенные членом-налогоплательщиком при включении в унитарную объединенную группу, могут быть вычтены из распределенного дохода:

- Тот член-налогоплательщик, который первоначально понес KNOL*

- Другой член-налогоплательщик, который был членом-налогоплательщиком в той же объединенной группе в том году, в котором первоначально возник KNOL *

- Если налогооблагаемый доход приводит к чистому убытку для налогоплательщика-члена объединенной группы, этот член-налогоплательщик имеет KNOL

- Любая сумма переноса чистых убытков, которая вычитается другим налогоплательщиком-участником объединенной группы, должна уменьшать сумму переноса чистых операционных убытков, которая может быть перенесена участником-налогоплательщиком, первоначально понесшим убыток

- На все KNOL распространяются ограничения, указанные в Разделе 172 IRC и KRS 141.