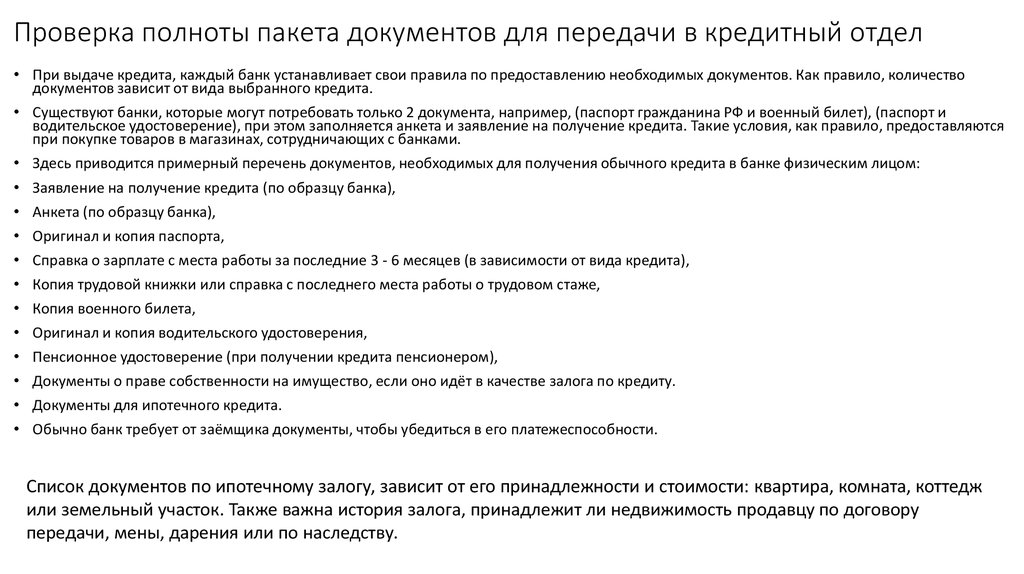

Аккредитованные страховые компании Сбербанком по ипотеке 2022-2023

Каждый человек, которому нужна ипотека, должен оформить страховой полис. Таким способом банки пытаются минимизировать свои риски, избежать отрицательных последствий в будущем. Сегодня страхование имеют право осуществлять многие компании, которым предоставил аккредитацию “Сбербанк”. Полный список организаций, которые “Сбербанк” решил аккредитовать, можно найти на официальном веб-портале главного банка страны.

В 2022 году “Сбербанк” принял решение аккредитовать 20 организаций. Увидеть данный перечень можно не только на сайте, но и в отделениях банка. Каждая компания, представленная в нем, имеет официальное разрешение осуществлять страхование имущества, на покупку которого берется ипотека.

В список организаций, к которым можно обратиться, если нужна страховка, попали “Сбербанк Страхование”, “АльфаСтрахование”, “Абсолют Страхование”, “РЕСО-Гарантия”, “СОГАЗ” и другие компании. С каждой из них можно заключить страховой договор.

С каждой из них можно заключить страховой договор.

Список аккредитованных компаний “Сбербанка” для страхования ипотеки

Страховые компании партнеры Сбербанка для ипотеки:

- «Сбербанк Страхование».

- «Абсолют Страхование».

- «АльфаСтрахование».

- «Альянс».

- «ВСК».

- «Зетта Страхование».

- «Ингосстрах».

- «КАРДИФ».

- «ПАРИ».

- «РЕСО-Гарантия».

- «Росгосстрах».

- «СОГАЗ».

- «ЭНЕРГОГАРАНТ».

Каждая компания, получившая право от “Сбербанка” осуществлять ипотечное страхование, подписала с ним специальный договор. В нем указано, что она имеет право оформлять страхование заемщику, заключать с ним страховой договор. Полный список организаций, которые “Сбербанк” решил аккредитовать, находится на его сайте. Все они передают сведения банку о страховке своих клиентов.

Список компаний, которые захотел “Сбербанк” аккредитовать, может периодически меняться.

Топ-5 лучших аккредитованных компаний

“Сбербанк” принимает решение одобрять и аккредитовывать страховую компанию, если она будет удовлетворять определенным критериям. В такой список входит более 10 показателей. Любая компания, которая осуществляет страхование ипотеки, обладает необходимыми критериями финансовой надежности. В ней можно подписать страховой договор на жизнь, имущество.

Страхование имущества, на которое берется ипотека, лучше всего осуществлять в следующих организациях:

- СК «Сбербанк Страхование»,

- «Абсолют Страхование»,

- «АльфаСтрахование»,

- СК «Альянс»,

- «ВСК».

Можно ли застраховать ипотеку в другой страховой компании?

Однако в рамках действующих законов “Сбербанк” или другая кредитная компания предпочитает работать только с проверенными партнерами. Банку важно понимать, что страховка будет надежной. И подходящий для него вариант – сотрудничество с организациями, которые он согласился аккредитовать. Список таких организаций может изменяться. Попасть в него может любая компания.

Однако в рамках действующих законов “Сбербанк” или другая кредитная компания предпочитает работать только с проверенными партнерами. Банку важно понимать, что страховка будет надежной. И подходящий для него вариант – сотрудничество с организациями, которые он согласился аккредитовать. Список таких организаций может изменяться. Попасть в него может любая компания.

Обязательно ли продлевать страховку?

Каждый клиент банка, которому нужна ипотека, должен каждый год оформлять новый страховой договор. Страховка обязательно продлевается. Это прописано в соглашении. Иначе в отношении заемщика могут быть применены штрафные санкции.

Где выгодно приобрести полис?

Выгоднее всего рассчитать стоимость по всем страховым компаниям, поможет в этом калькулятор страхования ипотеки. Ипотека доступна только при наличии страховки. Страхование сегодня готовы осуществить многие организации. Страховка на имущество, жизнь позволит точно получить кредит.

Предложить ее на выгодных условиях может компания, которая уже давно работает на страховом рынке. Лучше всего заключать страховой договор с такими организациями, как “Ренессанс”, “Альфа-Страхование”, “Югория”.

Страхование – гарантия для кредитора исполнения заемщиком своих обязательств.

Сельская ипотека от Россельхозбанка

О программе

Льготная программа кредитования для граждан Российской Федерации, которые хотят приобрести или самостоятельно построить дом в сельской местности или городе, входящем в программу развития.

Ипотека на дом в деревне выдаётся в рамках государственной программы «Комплексное развитие сельских территорий»

Преимущества кредита в Россельхозбанке

Пониженная ставка по ипотеке

Государство берёт часть ипотечных расходов на себя. Ограничение: сумма кредита не должна превышать 5 млн руб

Онлайн заявка

Возможность оформления заявки на Сельскую ипотеку на нашем сайте за 5 минут

Широкий выбор подрядчиков

Большой выбор аккредитованных подрядчиков с примерами реализованных проектов

Проверьте территорию действия Сельской ипотеки*

Регион

Населённый пункт

*За точными данными обращайтесь в местные администрации субъектов РФ

Условия для Сельской ипотеки

Конкретная цель

Ипотека на жилой дом или участок для строительства дома за городом

Аккредитованные подрядные организации

Жилой дом построит подрядчик, аккредитованный Банком

Возраст дома

Дом должен быть не старше 5 лет, если покупаете у физического лица; и не старше 3 лет, если у юридического

Калькулятор ипотеки

Ипотечная программа

Цель кредита

Регион приобретения объекта

Степень готовности объекта

Тип объекта

Первоначальный взнос

0%

Минимум 10% от стоимости недвижимости

Срок кредита, в месяцах

10 лет

От 0

до 120 месяцев

Ипотечная программа

Сумма кредита

3 000 000 ₽

Срок кредита

10 лет

Ставка

—

Ежемесячный платёж

Расчёт параметров ипотечного кредита является предварительным

Какую недвижимость можно приобрести

Жилой дом

Дом в сельской местности: на территории сельского поселения, рабочего посёлка, посёлка городского типа

Поиск недвижимости

Земельный участок

Участок на территории сельского поселения или посёлка

Поиск участка

Как оформить ипотеку

5Ожидайте решения

Предварительное решение от Банка придёт по смс, почте или телефону

6Выберите недвижимость

Определитесь с объектом и получите одобрение от Банка

7Купите недвижимость

Добавьте объект в заявку и получите сумму на покупку

8Оформите в собственность

После приобретения жилья оформите его в собственность

1Выберите программу

Подберём наиболее выгодные условия ипотеки

2Рассчитайте платёж

Ипотечный калькулятор подскажет удобный ежемесячный платёж

3Подайте заявку

Загрузите документы с примерной стоимостью будущего жилья

4Выберите место сделки

Выберите офис, где удобно подписать документы

5Ожидайте решения

Предварительное решение от Банка придёт по смс, почте или телефону

6Выберите недвижимость

Определитесь с объектом и получите одобрение от Банка

7Купите недвижимость

Добавьте объект в заявку и получите сумму на покупку

8Оформите в собственность

После приобретения жилья оформите его в соб

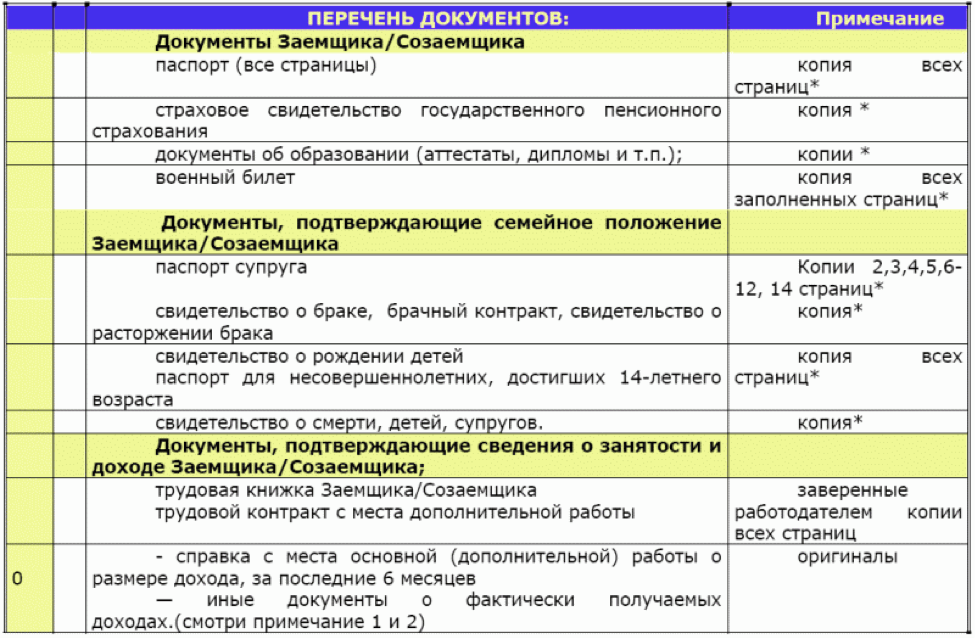

Окончательный контрольный список предварительного одобрения ипотеки | Rocket Mortgage

В отличие от процесса предварительного квалификационного отбора, для предварительного одобрения ипотечного кредита вам необходимо предоставить некоторые стандартные документы. Большинство из них являются стандартными для всех заемщиков. Однако могут потребоваться и другие документы в зависимости от типа кредита, который вы хотите получить, типа жилья, которое вы хотите купить, и вида работы, которую вы выполняете.

Большинство из них являются стандартными для всех заемщиков. Однако могут потребоваться и другие документы в зависимости от типа кредита, который вы хотите получить, типа жилья, которое вы хотите купить, и вида работы, которую вы выполняете.

1. Удостоверение личности

Ипотечный кредитор захочет убедиться, что кредитует нужное лицо, а не кто-то, кто выдает себя за вас, поэтому потребуется действительное удостоверение личности. Он должен быть государственного образца и иметь фотографию. Приемлемые формы удостоверения личности включают выданные государством водительские права или удостоверение личности, паспорт или регистрационную карточку иностранца в США.

2. Карточка социального обеспечения

Ваша карточка социального обеспечения является еще одним документом, удостоверяющим личность, который может потребоваться вашему кредитору. Это добавляет еще одну проверку вашей личности и помогает сопоставить ваш номер социального страхования с вашим удостоверением личности с фотографией, чтобы еще раз подтвердить, что вы получаете кредит. Вам также потребуется указать свой номер социального страхования, чтобы выполнить проверку кредитоспособности.

Вам также потребуется указать свой номер социального страхования, чтобы выполнить проверку кредитоспособности.

3. Платежные квитанции

Ваши самые последние платежные квитанции помогают подтвердить ваш ежемесячный доход и показать подтверждение занятости. Если вам платят физическим чеком, у вас должна быть настоящая квитанция, которую можно скопировать и отправить кредитору. Если вам платят через прямой депозит, ваша компания должна иметь электронные копии ваших корешек. Вы также можете запросить электронные копии в своем банке.

4. Выписки с банковского счета

Выписки из банковского счета необходимы для получения предварительного одобрения, поскольку они помогают подтвердить ваш доход и показать, что вы можете позволить себе первоначальный взнос. Эти отчеты также могут выявить любые тревожные флажки, такие как возвращенные чеки, недостаточность средств, нестабильный доход, платежи на другие банковские счета и крупные депозиты из неизвестных источников.

Вас, вероятно, попросят проверить и сохранить номера счетов и выписки для каждого банка, которым вы пользовались за последние 2–3 месяца.

5. Налоговые документы

Некоторые налоговые документы, в том числе две последние формы W-2, также входят в число документов, необходимых для предварительного одобрения ипотеки. Эти документы — еще один способ проверить ваш доход и показать, сколько было снято для целей налогообложения. Скорее всего, вас попросят предоставить формы W-2 за последние 2 года от нынешнего и прошлых работодателей в течение этого периода времени.

Несмотря на то, что вы должны сохранить копии своих налоговых деклараций и форм W-2, если у вас в настоящее время отсутствуют некоторые из них, вы можете запросить налоговые выписки и налоговые декларации из IRS. Если вы использовали налоговую программу или налоговое программное обеспечение для подачи налогов, у них также могут быть копии.

6. Выписки с инвестиционных счетов

Сберегательные и расчетные счета — не единственные места, где люди хранят свои деньги, и ваша работа может быть не единственным источником вашего дохода. Кредиторы хотят видеть все ваши доходы и активы, и поэтому им также необходимо просматривать выписки с вашего инвестиционного счета.

Кредиторы хотят видеть все ваши доходы и активы, и поэтому им также необходимо просматривать выписки с вашего инвестиционного счета.

Эти типы счетов включают ваши 401(k), 403(b), IRA, акции, облигации и взаимные фонды.

7. Ежемесячный список долгов

Отношение вашего долга к доходу (DTI) помогает кредиторам решить, сможете ли вы взять на себя больше долга. Он показывает, сколько денег у вас уходит по сравнению с тем, что вы получаете. Максимальное количество DTI для одобрения ипотеки зависит от типа кредита. Если ваш DTI выше этого максимума, вы не можете претендовать на получение ипотечного кредита.

Ваш кредитор запросит список ваших фиксированных долгов, которые являются регулярными, повторяющимися и требуют минимального платежа. Эти долги могут включать:

- Аренда или ипотека

- Автокредит

- Студенческие кредиты

- Кредитные карты

- Потребительские кредиты

- Страхование жилья

- Сборы товарищества собственников жилья (ТСЖ)

- Медицинские счета

Ежемесячные переменные расходы не включаются в ваш DTI. Это могут быть расходы, которые меняются ежемесячно, например, коммунальные услуги, продукты, развлечения и транспорт.

Это могут быть расходы, которые меняются ежемесячно, например, коммунальные услуги, продукты, развлечения и транспорт.

При предоставлении списка долгов укажите имя и контактную информацию вашего кредитора, общую сумму задолженности и необходимый минимальный ежемесячный платеж.

8. Информация об аренде и рекомендации арендодателя

Кредиторы хотят быть уверены, что вы своевременно вносите ежемесячные платежи по ипотеке. Если вы арендатор, вам, вероятно, потребуется показать, что вы своевременно вносили арендную плату в прошлом.

Вам также может потребоваться указать имена и контактную информацию арендодателей, которые у вас были ранее. Это поможет кредитору убедиться, что вы выполнили свои финансовые обязательства в качестве арендатора. Насколько давно вам нужно будет показывать платежи или информацию о арендодателе, может зависеть от вашего кредитора.

9. Подарочные письма

Если любимый человек дает вам деньги для использования в качестве первоначального взноса, потребуется подарочное письмо, чтобы доказать, что деньги не являются личным кредитом, который необходимо вернуть. Если бы это был личный кредит, он увеличил бы ваш DTI и, возможно, затруднил бы вам выплату кредита.

Если бы это был личный кредит, он увеличил бы ваш DTI и, возможно, затруднил бы вам выплату кредита.

Для некоторых кредитов существуют правила относительно того, от кого вы можете получить подарочные деньги. Например, обычные кредиты позволяют дарить подарки только от членов семьи, за исключением Fannie Mae, которая также разрешает дарить подарки крестным родителям, родственникам домашнего партнера и бывшим родственникам. Ссуды FHA также допускают подарки от работодателей, профсоюзов и программ для покупателей жилья впервые, в дополнение к подаркам от большинства членов семьи.

Обычное подарочное письмо включает:

- Имя жертвователя, контактную информацию и сведения о получателе

- Имя получателя и контактная информация

- Сумма подарка и дата, когда подарок был или будет получен

- Как получатель будет использовать подарочные деньги

- Подтверждение того, что подарок не нужно возвращать

- Подписи донора и реципиента

10.

Кредитный отчет

Кредитный отчетКредитный отчет — один из немногих документов в этом контрольном списке для предварительного одобрения ипотеки, который вам не нужно будет предоставлять вашему кредитору. Они сами извлекут отчет, как только получат на это ваше разрешение.

Ваш кредитный отчет может дать представление о том, к какому типу заемщика вы относитесь, и насколько хорошо вы справляетесь с различными видами долга. Он выявит любые красные флажки, такие как просроченные или пропущенные платежи, значительные долги и прошлое банкротство. Кредиторы также будут использовать ваш отчет для определения ипотечной ставки по вашему кредиту и суммы, на которую они вас одобрят.

Пока кредитор составляет отчет самостоятельно, разумно заранее проверить свой кредитный рейтинг, чтобы убедиться, что вы в хорошей позиции для получения кредита, а также обнаружить и исправить любые ошибки, если это необходимо.

ОБНОВЛЕНИЕ 1-Инвестиции Сбербанка ставят под сомнение финский ядерный проект

Анна Эрканбрак

Чтение за 3 минуты Строительство ядерного реактора в Финляндии было поставлено под сомнение в четверг после того, как правительство обнаружило, что российские инвесторы тайно поддерживают проект, несмотря на требование контрольного большинства ЕС.

Документы, опубликованные правительством Финляндии, показали, что крупнейший по размеру активов банк России, Сбербанк, предлагал финансирование проекта через зарегистрированную в Хорватии строительную компанию Migrit Energija Solarna, которая стремилась получить 9 процентов акций в качестве инвестора из ЕС.

Парламент, который в прошлом году дал зеленый свет строительству ядерного реактора мощностью 1200 мегаватт (МВт), установил требование о 60-процентном европейском владении, чтобы смягчить опасения по поводу влияния Москвы на энергетический сектор страны.

Российская государственная компания «Росатом», поставщик реактора, приобрела 34% акций, став крупнейшим инвестором. Проект также частично финансируется финскими инвесторами.

Министерство экономики Финляндии заявило в четверг, что не может продемонстрировать контроль над Migrit Solarna Energija лицами, проживающими или постоянно проживающими в странах ЕС или ЕАСТ (Европейской ассоциации свободной торговли).

«Ясно, что его фон не… в зоне (ЕС/ЕАСТ). За этим стоят российские спонсоры», — цитирует министра экономики Олли Рена финская национальная телекомпания YLE.

Voimaosakeyhtio SF (VSF), группа, представляющая отечественных инвесторов в ядерном проекте, сообщила министерству, что дочерняя компания Сбербанка в Вене предложила предоставить средства для хорватской компании, говорится в одном документе, опубликованном правительством.

«Проект Ханхикиви-1, Финляндия, будет финансироваться Sberbank Europe AG в полном объеме (…) и в конечном итоге будет финансироваться за счет частных средств акционеров группы Migrit», Оксана Двинских, член Правление Migrit Solarna Energija, говорится в письме, распространенном министерством.

Предложенная сумма не указана в опубликованном документе.

Хорватская компания, владельцами которой являются уроженцы России, заявила, что планирует инвестировать 159 миллионов евро (173 миллиона долларов).

Росатом ранее отрицал свою роль в привлечении хорватского инвестора в Финляндию.