Права и обязанности созаемщика по ипотеке в Сбербанке и других банках

Созаемщик несет ответственность по ипотеке наравне с заемщиком, но его функции отличаются от требований к поручителю.

Содержание

Скрыть- Кто такой созаемщик по ипотеке?

- Требования к созаемщикам по ипотеке

- В чем отличия созаемщика по ипотеке от поручителя?

- Права созаемщика по ипотечному кредиту

- Обязанности созаемщика

- Что стоит учесть, прежде чем стать созаемщиком?

- Может ли созаемщик отказаться от своих обязательств?

- В каких случаях?

При решении выступить солидарным заемщиком по ипотечному договору, следует точно знать о возможных последствиях, требованиях, которые выставляются банками, возможности отказа от обязательств.

Кто такой созаемщик по ипотеке?

Созаемщик по ипотечному договору – это человек, который несет солидарную ответственность, вместе с главным заемщиком, перед кредитором по погашению долга. Банк вправе предъявлять требование к погашению задолженности ко всем заемщикам по договору.

Банк вправе предъявлять требование к погашению задолженности ко всем заемщикам по договору.

Созаемщик может быть собственником доли покупаемого объекта недвижимости или не являться таковым, это не уменьшает его ответственность перед кредитором. Если основной заемщик перестает вносить взносы по кредиту, это должен сделать созаемщик по договору, причем банку не потребуется выяснять причины непогашения долга первым должником.

Количество дополнительных заемщиков по ипотечному договору может быть до 4 человек, но чаще банки принимают 2–3 созаемщика.

Необходимость в дополнительных заемщиках возникает в следующих ситуациях:

- Если ипотека оформляется на гражданина, который находится в официальном браке. Вторая половина в обязательном порядке становится созаемщком по договору. Это требование законодательства. Даже если квартира оформляется в собственность одного из супругов, доля второго супруга будет присутствовать, поэтому он должен нести солидарную ответственность за погашение долга.

Исключением является наличие брачного договора, который устанавливает режим отдельной собственности на недвижимость.

Исключением является наличие брачного договора, который устанавливает режим отдельной собственности на недвижимость. - Когда дохода супругов недостаточно для получения той суммы кредита, которая необходима для покупки той или иной недвижимости, потребуется привлечение дополнительных созаемщиков. При расчете максимально возможной суммы по сделке банки учитывают платежеспособность всех ее участников. Обычно на помощь приходят родственники заемщиков, которые имеют достаточные доходы.

Исключением является наличие брачного договора, который устанавливает режим отдельной собственности на недвижимость.

Исключением является наличие брачного договора, который устанавливает режим отдельной собственности на недвижимость.Бывают ситуации, когда приобретаемое жилье оформляется на несовершеннолетнего гражданина. В этом случае, созаемщиками по договору выступают платежеспособные родственники (или другие лица), которые способны оплачивать долг.

Требования к созаемщикам по ипотеке

Степень ответственности созаемщика по договору не меньше, чем у основного заемщика, поэтому банки осуществляют его проверку на платежеспособность, качество обслуживания предыдущего долга, уровень достатка, добропорядочность и т. д.

д.

Конкретные требования зависят от программы ипотечного кредитования, имеющейся у кредитора. Общие требования аналогичны тем, что предъявляются к основному заемщику:

- Наличие гражданства РФ, постоянной или временной регистрации;

- Возраст от 20–21 года до 55–60 лет;

- Хороший уровень платежеспособности, требование предоставления справок может отсутствовать, но если есть возможность, то лучше всегда их предоставлять;

- Наличие минимального стажа от 3–6 месяцев;

- Наличие положительной КИ.

В некоторых кредитных организациях существуют ограничения по созаемщикам: ими могут выступать только наемные работники, но не индивидуальные предприниматели, владельцы бизнеса, с долей более 5%, руководители и т. д.

Например, в ипотечной программе Сбербанка заявляются следующие условия:

В чем отличия созаемщика по ипотеке от поручителя?

Созаемщик и поручитель являются дополнительными условиями обеспечения возврата долга, но имеют существенные различия.

Параметры | Созаемщик | Поручитель |

Право на приобретаемую недвижимость | Есть | Нет |

Роль дохода для получения более крупной суммы кредита | Да | Нет |

Ответственность | На все время действия договора | Только при непогашении ипотеки в срок заемщиком |

Созаемщик может не выплачивать задолженность, но быть собственником недвижимости, с поручителем наоборот, он не будет являться собственником, но возможно ему придется оплачивать долг. Доходы созаемщика учитываются при расчете максимальной суммы кредита, доходы поручителя в расчет не принимаются.

Созаемщик по кредиту обязан вносить ежемесячные платежи по кредиту наряду с заемщиком, ответственность поручителя наступает в случае непогашения долга заемщиками.

Права созаемщика по ипотечному кредиту

Права созаемщика по ипотечному договору должны быть четко определены в кредитном договоре, в т. ч. права на приобретаемую недвижимость. Они зависят от статуса приобретаемой недвижимости, наличием брачного договора или другого документа, который определяет границы прав и ответственности созаемщика.

ч. права на приобретаемую недвижимость. Они зависят от статуса приобретаемой недвижимости, наличием брачного договора или другого документа, который определяет границы прав и ответственности созаемщика.

Обязанности созаемщика

Обязанности созаемщика и заемщика определяются кредитным договором и заключаются в своевременном обслуживании долга. Созаемщик обязан погасить задолженность, если основной заемщик не может этого сделать.

Кредитный договор может определять порядок погашения долга. Например, кредит погашает заемщик, в случае невозможности погашения, обязанность переходит на созаемщика или кредит погашается заемщиком и созаемщиком в равных долях ежемесячно и т. д.

Что стоит учесть, прежде чем стать созаемщиком?

Прежде чем принять решение о выступлении созаемщиком по ипотечному договору, следует учитывать следующее:

- Договор заключается на срок 25–30 лет, за это время многое может измениться, в т. ч. уровень доходов как основного заемщика, так и созаемщиков по договору. Средств для погашения долга может стать недостаточно, но осуществлять платежи потребуется в любом случае.

- Созаемщик может выступать в этом статусе по нескольким договорам (при достаточной платежеспособности), но приобрести недвижимость в ипотеку самому в качестве основного заемщика он не сможет.

- Следует точно определять права созаемщика на недвижимость по ипотеке. Это может быть оформлено отдельным договором, в т. ч. брачным контрактом.

- Созаемщик не может просто так отказаться от обязанностей по договору.

Средств для погашения долга может стать недостаточно, но осуществлять платежи потребуется в любом случае.

Средств для погашения долга может стать недостаточно, но осуществлять платежи потребуется в любом случае.Может ли созаемщик отказаться от своих обязательств?

Решение выйти из созаемщиков может быть реализовано в большинстве случаев только через суд, т. к. банки не охотно идут на изменения условий кредитного договора. Для суда должны быть представлены неоспоримые доказательства невозможности дальнейшего участия в сделке.

В случае достижения согласия между сторонами к кредитному договору может быть подписано соглашение о выводе созаемщика и с привлечением нового, либо договор разделяется на 2 с выделением долей заемщика и созаемщика.

В каких случаях?

Необходимостью вывода созаемщика может стать расторжение брачного союза, при наличии судебного решения о разделе имущества. В этом случае, в решении должно быть оговорено, что одна сторона принимает на себя обязательства по выплате долга с правом оформления недвижимости в собственность, а вторая сторона отказывается от претензий к объекту и выходит из участия в сделке.

Созаемщики по ипотеке: кто может быть и зачем они нужны? — Ипотека

Заемщик — человек, представивший пакет документов для получения одобрения по кредиту и заключивший с банком кредитный договор.

Если человек берет кредит один, без привлечения иных лиц, то он будет называться заемщиком.

Комментарий эксперта

Если заемщик привлекает дополнительно участников к сделке, то таких участников будут называть созаемщиками, а самого заемщика титульным созаемщиком. Титульный созаемщик обязательно должен быть наделен собственностью.

Титульный созаемщик обязательно должен быть наделен собственностью.

Ольга Гимадеева, эксперт ДомКлик

Привлечение созаемщиков для увеличения суммы ипотеки

Для увеличения суммы ипотечного кредита заемщик может привлечь созаемщиков с учетом их платежеспособности – при рассмотрении заявки банк будет учитывать общий доход.

Созаемщиками по кредиту может выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера кредита. Таким созаемщиком может быть любое лицо, не обязательно родственники.

Созаемщики без учета платежеспособности

1

Супруга (или супруг) заемщика является созаемщиком в обязательном порядке вне зависимости от платежеспособности и возраста. Может быть владельцем собственности.

Не включается в состав созаемщиков и не является стороной сделки в 2 случаях:

- При наличии действующего брачного договора, устанавливающего режим раздельной собственности на имущество супругов, в том числе в отношении недвижимости

Но это не значит, что вообще не участвует в сделке. Даже при наличии брачного договора супруг(а) по желанию может стать созаемщиков с учетом платежеспособности.

Даже при наличии брачного договора супруг(а) по желанию может стать созаемщиков с учетом платежеспособности.

- При отсутствии у супруга(и) заемщика гражданства Российской Федерации

2

Член семьи — родственник одного из созаемщиков:

супруг(а), дети, родители, внуки, братья, сестры, племянники, бабушки, дедушки), являющийся владельцем сертификата на льготную покупку объекта недвижимости.

Владелец сертификата идет как созаемщик без учета платежеспособности с обязательным наделением его собственностью на кредитуемый объект недвижимости.

Кто может быть созаемщиком?

Требования к созаемщикам аналогичны требованиям, предъявляемым к заемщику.

Посмотреть требования банка

Супруг или супруга, как и любой другой привлеченный созаемщик должны предоставить в банк аналогичный пакет документов (как и заемщик) для одобрения кредитной заявки.

Созаемщик не обязательно должен быть родственником ипотечного заемщика.

Созаемщики несут солидарную ответственность по обязательствам кредитного договора.

Вывод созаемщика из ипотеки — правила и условия

При оформлении ипотеки одним из главных условий является привлечение созаемщика. Участие в сделке этого лица дает дополнительные гарантии на одобрение необходимой суммы. Ипотека оформляется на длительный период, поэтому за это время могут измениться многие обстоятельства. Некоторые граждане хотят поменять созаемщика по ипотеке.

Роль созаемщика при проведении сделки

Это лицо несет солидарную ответственность в рамках ипотечного договора. Помимо этого, доход созаемщика также будет учитываться при расчете допустимой суммы займа. Если основной заемщик не сможет выполнять свои долговые обязательства в полном объеме, то они переходят на долю созаемщика.

Однако не стоит забывать о самом главном условии. Лица, которые несут с основным кредитором равные долговые обязательства, могут также претендовать на право собственности в приобретаемой квартире или доме.

Есть несколько причин для смены созаемщика в рамках ипотечного договора:

- На момент оформления договора участники сделки находились в дружеских отношениях, не было предпосылок для конфликтной ситуации. Однако со временем второй участник сделки решил улучшить свою материальное положение путем присвоения себе части ипотечного жилья.

- Сделка была оформлена людьми, которые состояли в официальном или гражданском браке. Однако потом они решают развестись и распределить долговые обязательства.

В такой ситуации заемщик не знает, кому будет принадлежать приобретённая недвижимость, и кто должен осуществлять ежемесячные платежи.

Смена созаемщика

При возникновении любых непонятных ситуаций относительно выполнения условий ипотечного договора необходимо обратиться в банк, где была заключена сделка. При себе необходимо иметь паспорт и оригинал ипотечного договора. Данный документ подробно излагает полный список прав и обязанностей каждого из участников сделки, а также регламентирует право их собственности.

Иногда возникают ситуации, когда между основным заемщиком и дополнительным участником случаются разногласия по вопросу имущественных прав на объект сделки, а также относительно темы разделения кредитных обязательств. В такой ситуации остается только единственный выход — вывести созаемщика из сделки. Эта процедура поможет избежать усугубления конфликта между сторонами.

После вывода дополнительного участника право собственности на объект недвижимости полностью переходит основному заемщику. При этом ответственность и кредитные обязательства в полном объеме ложатся на плечи основного участника ипотеки.

Однако не все знают особенности процедуры выведения созаемщика. Сразу стоит отметить, что этим вопросом должно заниматься финансовое учреждение, где был подписан ипотечный договор. Именно сюда необходимо принести заявление с просьбой о выводе одного из участников.

Как отреагирует банк на вывод созаемщика

Подобное решение не будет воспринято банком с радостью.

Для получения одобрения от банка должна быть озвучена весомая причина:

- Бракоразводный процесс.

- Смена места жительства.

- Смерть созаемщика.

- Дополнительный участник не может исполнять долговые обязательства в прежнем объеме.

Только в таком случае банк может пойти навстречу заявителю.

Гарантом одобрительного решения может стать привлечение нового участника, который согласится взять на себя долговые обязательства. В большинстве случаев, такое решение увеличивает шансы на благополучный исход дела. Не стоит забывать, что новому участнику необходимо пройти процедуру проверки. Он должен полностью соответствовать всем озвученным требованиям со стороны кредитора:

- Наличие гражданства РФ.

- Возраст от 21 года до 75 лет.

- Наличие хорошей кредитной истории.

- Срок трудового стажа на текущем месте работы не менее 6 месяцев, период общего стажа от одного года.

- Должны быть предоставлены справки об уровне заработной платы и справка о занимаемой должности.

Однако не всегда получается найти человека, который готов поучаствовать в сделке и разделить кредитные обязательства. В таком случае основной участник сделки должен предоставить соответствующие документы. Они должны подтвердить у него такой уровень дохода, которого хватит для внесения ежемесячных платежей только собственными силами.

Важно! Заемщик может предоставить справку 2-НДФЛ, которая докажет, что уровень дохода за последнее время вырос. Это значит, что кредит может быть погашен без участия созаемщика.

Срок рассмотрения заявки

Официально банк имеет право рассматривать подобное заявление в течение 10 дней. Как только этот срок истечет, финансовое учреждение должно озвучить свое решение.

При получении отказа заявители пытаются доказать свою правоту в судебном порядке. Однако у судебной инстанции нет таких полномочий, чтобы обязать банк согласиться на подобную сделку. Главным аргументом может стать только весомое доказательство.

Не получится собственными силами вывести созаемщика из ипотечной сделки. В любом случае, предстоит обратиться в банк и написать заявление. Каждый подобный документ требует индивидуального рассмотрения. Поэтому заранее никто не сможет сказать, согласится ли банк на изменения условий сделки.

Риски созаемщика при участии в ипотечной сделке

Есть множество рисков, которые грозят дополнительному участнику:

- Не каждый гражданин знает права и обязанности созаемщика. Многие пытаются выручить близких людей и соглашаются выступить в роли дополнительных участников. Однако не все реально оценивают, что долговые обязательства ложатся на них. Ипотека оформляется на длительный срок, иногда он может достигать и 30 лет. Никто не может дать гарантии, что титульный заемщик сохранит свою материальную обеспеченность.

- При заключении ипотечного договора доход дополнительного участника будет учитываться при расчете максимально допустимой суммы. Поэтому стоит рассчитывать на то, что в период действия ипотечного договора будет довольно трудно получить еще какой-нибудь потребительский кредит. В базе будет отображаться информация о том, что вы уже являетесь участником ипотечной сделки.

- Если созаемщик решает в качестве залога оставить личное имущество, то этот вариант может стать рискованным. В случае нарушения залоговых обязательств данное имущество может перейти в собственность банка. Поэтому стоит предварительно подумать о том, стоит ли подвергать себя такому риску.

На помощь в любой из этих ситуаций может прийти страховка. Однако она может не покрыть всех расходов. Оформление страхового договора также будет накладывать определенные затраты.

Оформление страхового договора также будет накладывать определенные затраты.

Вот о чем должен помнить дополнительный участник сделки:

- Заключенный договор наложит на участников долговые обязательства, которые будут длиться довольно продолжительное время.

- Любое нарушение условий договора может вызвать конфликтные ситуации не только с титульным заемщиком, но и с самим банком.

Что делать, если в роли созаемщика по ипотеке выступает супруг

Банки часто встречаются с ситуацией, когда муж и жена являются участниками договора, и у них возникает желание развестись. В данном случае степень долговых обязательств между бывшими супругами будет определять суд. Помимо этого, в судебном порядке будет определяться, кому будет принадлежать ипотечное жилье.

Полное снятие долговых обязательств с созаемщика может быть в том случае, если объект недвижимости будет передан в полную собственность другому супругу.

Примеры участия созаемщика в ипотечной сделке

Когда в рамках ипотечного договора указано участие сестры, ее кредитные обязательства могут перейти только ее близким родственникам..jpg) Их участие в сделке происходит исключительно на добровольной основе.

Их участие в сделке происходит исключительно на добровольной основе.

В случае смерти созаемщика предстоит подготовить справку из ЗАГС. В таком случае условия договора будут изменены без сложностей.

Проблемы могут возникнуть в том случае, если участие созаемщика было вызвано тем, что дохода титульного заемщика не хватало для закрытия долговых обязательств. В таком случае кредитор может выдвинуть такие условия:

- Повторно предоставить доказательства о том, что титульный заемщик имеет необходимый уровень дохода для внесения ежемесячных платежей.

- Привлечение к сделке дополнительного участника.

Иногда созаемщик решает самостоятельно отказаться от участия в сделке для того, чтобы оформить собственный кредит или ипотеку. Однако в такой ситуации могут появиться определенные трудности. Даже если основной заемщик сможет доказать свое достаточное материальное обеспечение, то договор не может быть расторгнут на добровольной основе. Вопрос решается только в судебном порядке. Суд довольно редко встает на сторону заемщиков, в большинстве случаев он поддерживает финансовое учреждение.

Суд довольно редко встает на сторону заемщиков, в большинстве случаев он поддерживает финансовое учреждение.

Важно! Можно рассчитывать на положительное решение банка о выводе созаемщика из договора, если остаток долга по ипотеке небольшой.

Что делать после одобрения вывода созаемщика из договора

В случае если суд встал на сторону заемщика, или банк самостоятельно одобрил подобное решение, можно поступить одним из представленных способов:

- Оформить новый договор, в рамках которого произойдет распределение обязательств между участниками. Потребуется внесение поправок и в текст закладной.

- Можно подписать новое соглашение, где будет обозначено привлечение новых участников.

- Сотрудник банка может предложить оформление дополнительного договора. Однако потребуется эту бумагу присоединить к основному пакету документов.

Любые корректировки в актуальные условия договора станут для банка дополнительными рисками. Поэтому заемщику предстоит набраться терпения, если он намерен сменить заемщика в ипотечном договоре. Потребуется привести аргументированные доказательства и достойные альтернативы для банка.

Поэтому заемщику предстоит набраться терпения, если он намерен сменить заемщика в ипотечном договоре. Потребуется привести аргументированные доказательства и достойные альтернативы для банка.

Созаемщик по ипотечному кредиту — отличие от поручительства

Содержание материала

Покупка недвижимости на условиях ипотечного договора предполагает наличие у потенциального кредитополучателя достаточно высокого стабильного дохода. На протяжении многих лет должнику придется выплачивать регулярные платежи, которые могут «съедать» львиную долю личного бюджета. Если лицо, претендующее на получение кредитных денег, не имеет высокой заработной платы или иного регулярного дохода, он может прибегнуть к помощи третьего лица, чтобы с его помощью получить необходимую сумму по ссуде.

Созаемщик по ипотечному кредиту

Участие созаемщика поможет увеличить сумму ипотечного кредита.

Обретение статуса созаемщика по ипотеке автоматически налагает на этого человека солидарную ответственность по кредитному договору. Это означает, что наряду с основным должником участник договора получит определенный круг обязанностей по обеспечению возврата банковских денег.

Какие обязанности несет созаемщик по ипотечному займу

Основная обязанность кредитного партнера заемщика – вместе с получателем займа обеспечить регулярную уплату ипотечных выплат и, в конечном итоге, участвовать в полном погашении банковской ссуды. Финансовые претензии банка в равной степени распространяются на всех участников ипотечного договора – как на основного должника, так и на лиц, обеспечивающих возврат займа.

Все права и обязанности кредитного партнера прописываются в ипотечном договоре.

В случае, если получатель ипотеки не в состоянии производить выплаты по ссуде, финансовая организация может обязать партнера произвести полное гашение кредита.

Внимание: если у основного должника и его партнеров по договору нет финансовой возможности производить регулярные выплаты по кредиту, ипотечная недвижимость может быть продана по согласованию с банковским учреждением.

Созаемщик по ипотечному кредиту

Степень участия созаемщика в текущих платежах обязательно декларируется в соответствующих пунктах ипотечного договора. Солидарная ответственность третьего лица может выглядеть следующим образом:

- ответственность по уплате ипотечного долга наступает в момент подписания договора, и все платежи производятся должны производиться как главным кредитополучателем, так и его партнером в равных долях;

- третье лицо вступает в финансовые отношения с банком в том момент, когда основной должник утрачивает способность погасить задолженность по ипотеке.

После полной выплаты банковской ссуды право на приобретенную недвижимость переходит как к получателю ипотеки, так и ко всем лицам, имеющим статус созаемщика. Даже если третьи лица в письменной форме откажутся от претензий от полагающейся им по договору доли в ипотечном жилье, это не означает, что они будут освобождены от обязательств перед банком и выплаты кредитных платежей.

Даже если третьи лица в письменной форме откажутся от претензий от полагающейся им по договору доли в ипотечном жилье, это не означает, что они будут освобождены от обязательств перед банком и выплаты кредитных платежей.

Созаемщик имеет равные права с основным должником на ипотечное жилье, если иное не предусмотрено кредитным договором.

Когда необходимо участие созаемщика в ипотеке

Финансовые организации при рассмотрении заявки на ипотеку положительно относятся к участию помощников по займу – это рассматривается, как дополнительное обеспечение своевременного погашения кредита. Привлечение третьих лиц к ипотечной сделке обосновано случае, если основной кредитополучатель не располагает доходом, достаточным для получения займа.

Кредитный договор

Партнерами по ипотеке физические лица могут стать как добровольно, так и в обязательном порядке. Количество участников договора определяется банком – в большинстве случаев их должно быть не более 3-5 человек.

Допустимое число кредитных партнеров устанавливается банком.

Если лицо, претендующее на получение ипотечной ссуды, находится в официальном браке, то его супруг/супруга автоматически становится участником кредитного договора и получает статус созаемщика. Добровольными созаемщиками могут быть как близкие родственники претендента на получение ипотеки, так и посторонние лица.

Кредитный партнер

При рассмотрении заявки на ссуду банк принимает во внимание совокупные доходы всех участников договора, а пакет документов для созаемщика практически не отличается от требований к основному получателю ипотеки.

Муж и жена выступают равноценными заемщиками по ипотечному кредиту, если брачный контракт не заключен.

Помните: один из супругов может не фигурировать в ипотечном договоре в качестве созаемщика, если предварительно было подписано брачное соглашение, в котором предусмотрена такая возможность.

Чем отличается поручитель от созаемщика

Поручительство – это еще одна форма участия в кредитном договоре третьего лица. Поручитель привлекается, как гарант своевременного погашения банковского займа. Его роль – обеспечить выплату кредита и сопуствующих расходов (например, судебных издержек, понесенных банком) в случае, если финансовое учреждение не может взыскать заем и проценты с основного заемщика. Поручительство оформляется соответствующим договором, прилагаемым к кредитному соглашению.

Поручитель привлекается, как гарант своевременного погашения банковского займа. Его роль – обеспечить выплату кредита и сопуствующих расходов (например, судебных издержек, понесенных банком) в случае, если финансовое учреждение не может взыскать заем и проценты с основного заемщика. Поручительство оформляется соответствующим договором, прилагаемым к кредитному соглашению.

Поручители

Поручитель несет ответственность по выплате ипотеки только по решению суда.

Для банковской организации не принципиально, кто именно будет выплачивать ссуду – основной должник, кредитный партнер или поручитель. Однако играет роль очередность предъявления финансовых претензий: в первую очередь обязанность по выплате ипотеки возлагается на кредитополучателя и иных фигурантов сделки. Поручитель «вступает в дело», как правило, в последнюю очередь, когда иск о взыскании кредита рассматривается судебными инстанциями.

Требования к созаемщику

Перечень предъявляемых требований к созаемщику определяется финансовой организацией. Основные параметры кредитного партнера выглядят следующим образом:

Основные параметры кредитного партнера выглядят следующим образом:

- человек является гражданином России и достиг совершеннолетия;

- беспрерывный трудовой стаж претендента составляет 4-6 месяцев и более;

- отсутствие негативных фактов в кредитной истории;

- доход созаемщика позволяет производить ежемесячные платежи по ипотеке.

Созаемщику необходимо иметь стабильный заработок по основному месту работы.

Отдельные банки могут ограничить круг созаемщиков – разделить бремя ипотеки могут только ближайшие родственники, соответствующие перечисленным критериям. Помимо организационных требований, банк допускает участие третьего лица по кредиту при наличии следующих условий:

- кредитный партнер выражает готовность нести солидарную ответственность по ипотеке;

- созаемщик добровольно принимает на себя ответственность по полному погашению кредита в случае финансовой несостоятельности основного кредитополучателя.

Банк допускает оформление ипотечной ссуды клиенту, не имеющему регулярного дохода при наличии созаемщиков, чья платежеспособность подтверждена соответствующими справками и не вызывает сомнения у финансовой организации.

Риски при участии в ипотеке в качестве созаемщика

Статус созаемщика по ипотечному договору предполагает наличие солидарной ответственности по выплате кредита. Поскольку заем на приобретение недвижимости рассчитан на продолжительный срок, необходимо принимать во внимание степень риска от участия в подобном мероприятии.

Невыплата ипотеки основным должником и созаемщиком влечет за собой арест залоговой недвижимости.

Ипотечный кредит выдается под залог приобретаемой недвижимости.

Банк может потребовать найти поручителей

Тем не менее, возможны ситуации, когда стоимость залогового имущества может не покрыть накопившуюся задолженность перед банком. В таком случае все участники ипотечного договора отвечают по долгу перед банком своим имуществом. По решению суда арест может налагаться на движимое и недвижимое имущество созаемщиков, на его счета в банковских организациях.

При наличии значительного ежемесячного дохода третье лицо может стать созаемщиком по нескольким ипотечным кредитам – это право никак не регламентируется гражданским законодательством или нормативными документами Центробанка.

Ипотека и оценка залога

Однако следует помнить, что участие в кредитных сделках в качестве полноценного партнера обязательно фиксируется в БКИ. Все задержки по выплате ипотеки, отказ от погашения ссуды или судебное взыскание задолженности будут внесены в кредитную историю всех участников ипотеки – в том числе и созаемщика.

При взыскании суммы непогашенной ипотеки через судебные органы созаемщик не только продолжительное время будет обязан отдавать кредитный долг, но и лишается права выезда за пределы России. А если созаемщик по ипотеке решится оформить кредит на собственные нужды, из его совокупного дохода будут отняты расходы по обеспечению «чужого» договора.

Можно ли прервать участие в ипотечном договоре?

Продолжительность выплат по ипотечному кредиту может растянуться на несколько десятков лет, за это время в жизни созаемщиков могут произойти любые изменения – от развода супругов до потери регулярного дохода. Выход такого субъекта из ипотечного договора может производиться двумя путями:

- обращение в банк о замене созаемщика или предоставлении иного обеспечения по ипотеке – привлечение дополнительного поручителя, залог активов. Вопрос о выводе первоначального кредитного партнера решается финансовым учреждением в каждом конкретном случае;

- подача искового заявления в суд – если кредитополучатель не согласен с выводом созаемщика, а последний сможет документально подтвердить свое активное участие в погашении ипотеки.

Исключение созаемщика из действующего ипотечного договора – прерогатива банка. Только финансовое учреждение вправе решить вопрос с заменой кредитного партнера.

По согласованию с банком возможна замена созаемщика по уважительным причинам.

Односторонний отказ созаемщика от участия в договоре ипотеки невозможен. Если участник кредитной сделки самостоятельно прекращает выплаты по ссуде, банк вправе применить штрафные санкции или передать дело по взысканию задолженности в суд.

Вывод созаемщика при расторжении брака

Развод – веская причина для переоформления ипотеки на одного из супругов.

Распад семейной пары, у которой имеются обязательства по ипотечной ссуде, влечет за собой переоформление кредитного соглашения и выход из числа фигурантов договора одного из супругов. Алгоритм действий при этом таков:

- супруги официально расторгают брак и получают соответствующие свидетельства в ЗАГСе;

- предоставление свидетельства о разводе и решение суда/нотариальное соглашение о разделе совместной собственности;

- получение одобрения банка на выход созаемщика и переоформление ипотеки на одного супруга.

Для подписания дополнительного соглашения или перезаключения договора ипотеки банк переоформляет на основного кредитополучателя закладную и страховые документы, как на титульного заемщика.

Пакет документов для созаемщика по ипотеке

В отличие от поручителя, партнер основного заемщика по ипотечному займу обязан предоставить в банковскую организацию полноценный пакет документов, не отличающийся от комплекта бумаг кредитополучателя.

Документы

Конкретный перечень необходимых справок и подтверждений формирует каждое финансовое учреждение, в зависимости от проводимой кредитной политики. Однако существует основной набор документов, в который входят:

- личные документы созаемщика, ИНН и СНИЛС;

- паспорта и свидетельства о рождении членов семьи третьего лица;

- подтверждение постоянного места работы (трудовая книжка) и справка об имеющихся регулярных доходах.

Дополнительно могут быть востребованы налоговые декларации за прошлые годы (при наличии собственного бизнеса), справки о наличии дорогостоящих активов (автомобиль, недвижимость, ценные бумаги) и выписки из лицевых счетов в банковских организациях.

Внимание: партнер по ипотеке, наряду с основным должником, обязан заключить договоры страхования в соответствии с требованиями банка (страхование залогового имущества, здоровья и жизни физического лица).

Принимая решение о добровольном участии в ипотечном договоре в качестве созаемщика, необходимо осознавать, что на долгие годы кредитный партнер будет отвечать по обязательствам основного должника в части выплаты кредита на недвижимое имущество. Чтобы максимально обезопасить себя от неблагоприятных последствий, необходимо зафиксировать в договоре все нюансы возврата денег, уплаченных третьим лицом, порядок внесения платежей и выделения доли в купленном на условиях ипотеки жилье.

Видео. Выделение созаемщику доли в ипотечной квартире

Кто такой созаемщик по ипотеке и его права и обязанности

Получить ипотечный кредит в нашей стране не очень просто, необходимо иметь не только солидный опыт работы и определённую сумму для первоначального взноса, но и приличный уровень дохода. Если же собственного дохода не хватает, то есть возможность привлечения созаёмщика. Созаёмщик по ипотеке – это тот человек, который наравне с вами будет нести ответственность за погашение ипотечного кредита.

Какие же права и обязанности он имеет – читайте ниже. В данной статье мы рассмотрим также параметры, которым должен соответствовать созаёмщик, а также ответим на вопрос: чем отличается созаёмщик и поручитель по ипотеке.

Кто такой созаёмщик?

Созаёмщиком по ипотечному кредиту могут выступать сразу несколько человек, но не более четырех по одному кредитному договору.

Созаёмщик наравне с владельцем новой недвижимости несет ответственность по ипотечному кредиту, он первый к кому обратится банк с просьбой о выплатах по ипотеке, если основной заемщик по каким-либо причинам перестанет платить по кредиту.

Прибегнуть к помощи созаёмщика приходится тем потенциальным покупателям ипотечных квартир, которым не хватает собственного дохода для получения необходимой суммы банковских средств. Если банк сочтет, что вашего дохода недостаточно, чтобы выдать вам необходимую на покупку квартиры сумму, то у вас три варианта действий:

- Найти более дешевое жилье, меньшее по площади или худшее по условиям, на покупку которого хватит той суммы, что вам готов выдать банк.

- Взять дополнительный кредит в этом или другом банке, но, очевидно, что платить по ипотеке и одновременно еще по одному кредиту – под силу далеко не каждому.

- Найти созаёмщика, банк рассмотрит ваш с ним совокупный доход и одобрит большую сумму ипотечных средств.

Если вы выберете последний вариант, то при оформлении созаёмщика будут соблюдены такие условия:

- Банк готов рассматривать доход постороннего человека только в том случае, если вам не хватает собственного уровня доходов на заявленный объект недвижимости.

- Все заемщики, и основной – владелец недвижимости, и дополнительные – несут равную ответственность перед банком в соответствии с кредитным договором.

- Созаёмщик также подписывает ипотечный договор и может являться владельцем части покупаемой квартиры.

- Обязанность по выплате долга автоматически переходит созаёмщику, если основной плательщик перестает вносить ежемесячные платежи, даже если он не имеет на это уважительных причин.

Как найти созаёмщика по ипотеке?

Искать созаёмщика по ипотеке – дело хлопотное, не каждый готов разделить с чужим человеком или даже с родственником многолетнее ипотечное бремя. Все понимают, что ипотека выдается не на год, средний срок жилищного кредитования в нашей стране составляет – 10 лет. А это значит, что человек, решаясь стать созаёмщиком, по сути, становится таким же официальным должником банка, как и основной владелец квартиры.

Отметим, что почти любой гражданин может оформить ипотеку и без подтверждения собственного дохода, в таком случае на созаёмщиков по ипотеке ложится полная ответственность за уплату кредита.

Кто может стать созаёмщиком?

Как мы отметили ранее, по одному кредитному договору на покупку недвижимости выступить созаёмщиками одновременно могут до четырех, в редких случаях – до пяти человек. Чаще всего разделить с ними ипотечное бремя люди просят супругов, родителей или более дальних родственников.

Большинство банков готовы сделать созаёмщиком и абсолютно постороннего вам человека, при его согласии, конечно. Но как показывает практика, даже близкие друзья в такой просьбе часто отказывают будущему владельцу ипотечной квартиры, посторонние же люди соглашаются на это еще реже.

Если же созаёмщиком выступает ваш товарищ, он должен реально оценивать свою ответственность перед банком. Если основной плательщик станет, например, недееспособным и не сможет платить по кредиту, то созаёмщик будет обязан платить ипотеку ежемесячно согласно графику погашения задолженности. Отметим, что в таком случае созаёмщик имеет приоритетное право на дальнейшее право получения квартиры в собственность.

Кстати, если покупка квартиры в ипотеку происходит после заключения брака, то банк автоматически признает супруга или супругу основным созаёмщиком. Если же муж и жена не готовы делить ответственность перед банком или в том случае, когда квартира принадлежит им не в равных долях, то стоит составлять брачный договор. В этом документе стоит подробно расписать кто и при каких обстоятельствах должен платить по кредиту, и какая часть квартиры будет принадлежать каждому супругу в случае развода.

Итак, созаёмщик по ипотеке может быть оформлен банком в таких случаях:

- Основной покупатель квартиры не имеет должного дохода для получения полной суммы на приобретение жилья.

- Основной заемщик на время оформления ипотеки состоит в браке, супруг автоматически будет считаться созаёмщиков, согласно ст. 45 Семейного кодекса РФ.

- Покупатель квартиры с помощью ипотечных средств имеет достаточный уровень дохода, но оформляет недвижимость на лицо, которое не достигло совершеннолетия.

Требования

Отметим, что каждый банк предъявляет свои требования к лицу, которое выступает в качестве созаёмщика по ипотеке, но есть ряд общих требований, которым он должен соответствовать.

- При приобретении недвижимости на территории нашей страны, созаёмщиками по ипотеке могут стать только граждане РФ.

- Минимальный срок службы на последнем месте работы от 6 месяцев до года в зависимости от конкретного банка.

- Человек, который готов разделить с вами ответственность по ипотечному кредиту, должен быть платежеспособен. Банки определяют платежеспосбность ипотечного созаёмщика по простой формуле: общий ежемесячный ипотечный платеж не должен превышать 40% от дохода человека в указанный период времени.

- Немаловажно, чтобы созаёмщик имел положительную кредитную историю, банк обращает на это большое внимание.

- Важен и возраст того, кто разделит с вами ипотечное бремя, мужчина может стать созаёмщиком до тех пор, пока ему не исполнится 55 лет и не ранее 21 года, женщина в возрасте от 21 года до 55 лет.

Многих волнует вопрос – может ли пенсионер быть созаёмщиком по ипотеке? Ведь проще всего привлечь в этом качестве именно родителей, они никогда не откажут в помощи детям. Но, согласно законодательству РФ, пенсионер не может стать ипотечным созаёмщиком. И этот запрет вполне оправдан, так как в качестве дополнительного плательщика должен выступать человек работающий, который сможет погасить задолженность перед банком, если возникнет такая необходимость.

Оформление в Сбербанке

Требования к созаёмщику по ипотеке в Сбербанке вполне стандартны, но все же имеют свои особенности:

- Банк настоятельно рекомендует покупателю жилья застраховать здоровье и жизнь дополнительного ответственного лица на сумму, которая примерно равна стоимости его доле в ипотечной квартире.

- В рамках одной ипотечной программы стать созаёмщиков могут не боле трех человек, при этом они имеют полное право самостоятельно поделить между собой ответственность перед банком по договору, а также и доли в покупаемой квартире.

- Если в качестве ответственного лица по ипотеке планируется привлечение вашего супруга, то стоит заранее зарегистрировать брак.

- Независимо от конкретной кредитной программы, деньги на покупку квартиры перечисляются только после регистрации ипотечного договора в Россреестре.

- Если кредитный договор уже подписан, созаёмщик не сможет отказаться от обязанности перечисления ежемесячного платежа, если основной заемщик платить перестанет.

- Созаемщик может предоставить свои сертификаты на покупку жилья, которые были выданы ему государством при рождении детей.

Какие документы должен предоставить созаёмщик?

Перечень обязательных документов может отличаться в каждом банке, но в 2018 году в большинстве кредитных учреждений он выглядит так:

- Паспорт гражданина РФ.

- Свидетельство пенсионного страхования.

- Документ, который подтвердит место регистрации по месту фактического проживания.

- Документы, подтверждающие личности всех членов семьи, которые живут совместно с созаёмщиком.

- Трудовая книжка.

- Диплом или аттестаты о полученном образовании.

- Справка по форме банка, которая подтвердит доход.

Поручитель и созаёмщик – в чем отличия?

Многие с трудом могут ответить на вопрос: чем отличается созаёмщик от поручителя по ипотечному кредиту? Ответ прост: они имеют разные права на приобретаемое жилье, а также и обязанности:

- При определении максимальной суммы средств, которая будет выдана основному заемщику на покупку жилья, доход поручителя никогда не учитывают.

- Поручитель также должен быть платежеспособен, он будет обязан погасить не только основной платеж, но и все проценты по ипотеке, если собственник квартиры перестанет платить банку.

- Банк и поручитель подписывают единый договор поручительства, он обязывает поручителя своевременно погашать долги перед банком, если основной заемщик перестанет это делать.

- Поручитель, в отличие от созаёмщика, не имеет права на получение доли в купленной квартире, но при необходимости может отстоять его в судебном порядке.

- Поручитель начинает платить по ипотеке только после соответствующего решения суда, и только после того, как платить перестанут созаёмщики, если они есть.

Права и обязанности

Прежде чем купить квартиру при помощи посторонних лиц, стоит узнать какие права на квартиру имеет созаёмщик по ипотеке.

Российским законодательством на сегодня четко определены и права, и обязанности созаёмщика по жилищному кредиту:

- Они несут равную ответственность перед кредитным учреждением, как и получатель ипотечных денежных средств.

- Он имеет право на законную собственность доли приобретаемого жилья, если на момент оформления кредитного договора между им и заёмщиком был оформлен официальный брак.

- Банк вправе требовать от него внесения ежемесячных выплат, если этого не делает получатель ипотечных средств.

- Созаёмщик имеет право внесения в банк только фиксированной суммы, которая оговорена в кредитном договоре в момент его непосредственного подписания.

- Созаёмщик, который не является законным супругом владельца ипотечной квартиры, также может претендовать на выделение доли в ней.

- При соблюдении условия равного долевого участия заемщика и созаёмщика по ипотечному договору, последний может воспользоваться правом получения налогового вычета.

- Если созаёмщик отказывается от доли в ипотечной квартире, это не снимает с него ответственности за погашение кредита.

- Человек имеет право выйти из созаёмщиков, но только если получатель ипотеки найдет на его место нового созаёмщика, чью кандидатуру одобрит банк.

Что стоит учесть, прежде, чем стать созаёмщиком?

Ипотеку иногда платить нелегко даже самому собственнику жилья, что уж говорить о постороннем человеке, поэтому стоит хорошо подумать, прежде чем решаться выступить созаемщиком по ипотечному договору. Нередко у них могут возникнуть следующие проблемы:

- Ему потребовалось взять собственный кредит, но его платежеспособность уже ограничена взятым ранее ипотечным кредитом в качестве созаёмщика.

- В качестве созаёмщика выступил супруг, который стал им только после подписания кредитного договора, в таком случае он не имеет права на долю в ипотечном жилье. Представим, что пара разошлась, в такой ситуации собственником остается один, а платить по ипотеке обязаны оба.

- Товарищ, который попросил стать созаёмщиком по его ипотечному кредиту, неожиданно прекращает платить долг. В таком случае его друг вынужден вносить ежемесячный платеж, а собственник жилья не всегда соглашается компенсировать ему текущие расходы по кредиту.

- Супруги при оформлении ипотеки обязаны оформлять квартиру только в общую собственность, при разводе возникает необходимость размена жилья, что не всегда просто организовать.

- Если вы согласились быть созаёмщиком у товарища, брата или коллеги, то помимо кредитного договора нужно составить и дополнительное соглашение, которое гарантируем вам возврат потраченных денег или выделение доли в квартире.

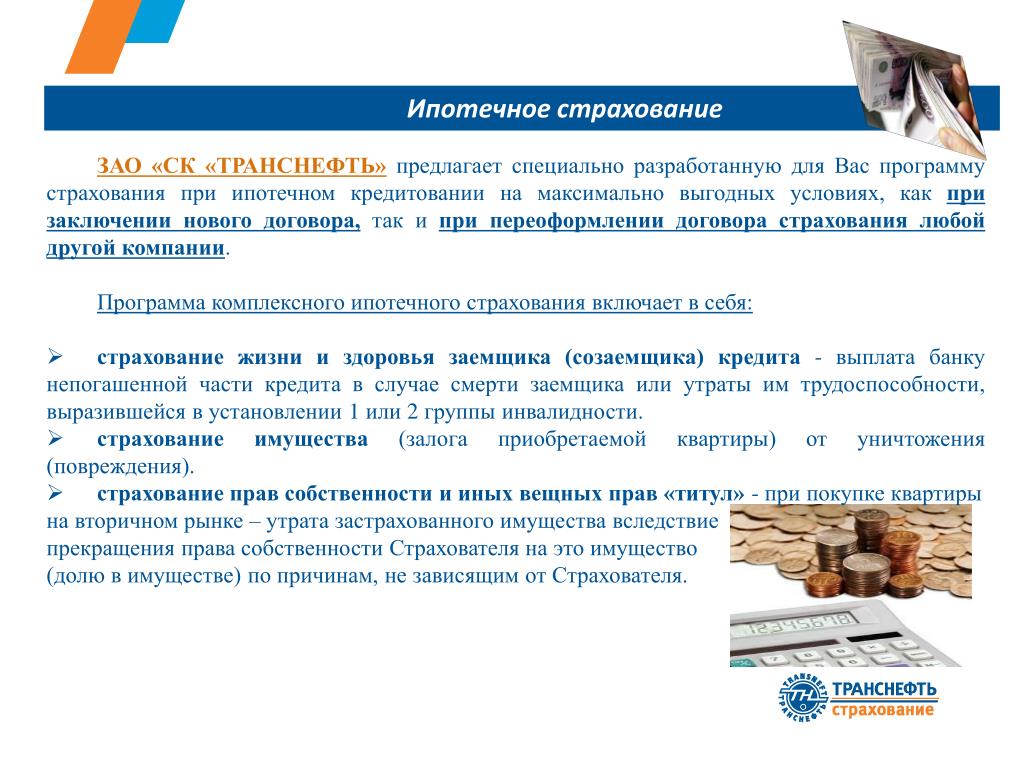

Страхование рисков

Чтобы между созаёмщиком и получателем кредитных средств не возникло недопониманий, а каждый из них не попал в затруднительное положение, им стоит не только внимательно изучить ипотечный договор, но и застраховать риски.

Любой банк рекомендует созаёмщику застраховать свою дееспособность, и если с ним что-то случится, то выплачивать долг будет страховая компания. При страховании жизни она же возьмет на себя расходы по погашению ипотеки в случае смерти созаёмщика.

Стоит отметить, что в большинстве банков договор страхования жизни и здоровья при оформлении ипотеки заключается в обязательном порядке. Такая страховка выгодна не только клиентам кредитного учреждения, но и самим банкам, так как это гарантирует им погашение кредита в любом случае.

Итак, мы рассказали вам об основных обязанностях, а также о правах созаёмщика по ипотеке, а также о требованиях, которым он должен соответствовать. Прежде чем стать созаёмщиком по ипотеке, оцените все за и против, учтите ваши риски, и помните, что ипотека – долг многолетний и дорогостоящий, хорошо оцените свои возможности.

Кто такой созаемщик? Права и обязанности

При получении кредита банки иногда требуют привлечения созаемщиков. В основном это необходимо, когда имеется в виду большая сумма, а доход основного заемщика невелик. Созаемщики несут солидарную (равную) ответственность по выплате кредита наравне с основным заемщиком. Они также имеют такие же права на залог, если он имеется в сделке. Это оговаривается в ст. 322 ГК РФ. Созаемщики привлекаются по ипотечным займам, автокредитам, кредитам на образование или обычным потребительским. После подписания кредитного соглашения банк имеет право требовать погашения кредита как от основного заемщика, так и от созаемщиков. Прежде чем соглашаться на просьбу знакомого/соседа/друга/родственника стать созаемщиком, стоит оценить свои финансовые возможности. Если заемщик окажется не в силах исполнять свои обязательства, то они лягут на созаемщика (ст. 323 ГК РФ).

Созаемщик и кредитный долг.

- У заемщика не хватает собственного дохода для оформления нужной суммы. В данном случае созаемщик предоставляет справки о доходах, и банк будет учитывать уже совокупный доход для расчета кредитной суммы. Максимальное количество заемщиков определяет банк (обычно – не более 3-4 человек). Созаемщиком может стать любой человек, даже не состоящий с заемщиком в родственных отношениях. Однако, иногда кредитор может требовать, чтобы это был именно родственник.

- Оформляется ипотека, а основной заемщик состоит в браке. Супруги становятся созаемщиками при оформлении ипотеки безакцептно, даже если один из них нигде не работает, а у другого вполне хватает дохода. Это связано со статьей 45 Семейного Кодекса РФ, по которой кредитор может обратить взыскание только на общее имущество. Недвижимость, находящаяся в залоге на период выплаты ипотеки, также относится сюда. Банку важно исполнение обязательств по долгу при любом раскладе семейной жизни заемщиков.

- У основного заемщика нет дохода в момент оформления займа. Такая ситуация случается при получении кредита на учебу, где учащийся становится основным заемщиком, а родители/опекуны – созаемщиками. В данном случае кредит сразу же начинают оплачивать родители.

Обязанности созаемщиков и все механизмы взаимоотношений между участниками сделки прописываются в кредитном договоре. Перед его подписанием стоит внимательно изучить их и правильно оценить свои возможности.

Кто и как может стать созаемщиком?

Если речь идет об оформлении ипотеки супругами, то вторая половина автоматически становится созаемщиком. Во всех остальных случаях созаемщиком можно стать по приглашению заемщика. Чтобы банк согласовал кандидатуру созаемщика, нужно соответствовать тем же требованиям, которые предъявляются к основному заемщику: постоянное официальное место работы, стабильная высокая «белая» зарплата, отсутствие открытых долгов и проч. Важно помнить, что если в период, пока человек выступает созаемщиком по одному займу, ему могут отказать в другом. Чаще всего один человек не может являться созаемщиком по нескольким кредитам (исключение может составлять человек с высоким официальным доходом и небольшими суммами кредита). Если человеку понадобится себе оформить кредит, то в БКИ будут отражены все кредиты, по которым он является созаемщиком, как его собственные При этом он по ним может даже и не платить. Любые просрочки по кредиту также будут отражены, как его личные (ФЗ № 218 от 30.12.04 «О кредитных историях). Если острой необходимости нет, то лучше не становиться созаемщиком. Это позволит избежать плохой кредитной истории и не грузить свою платежеспособность.

Созаемщиков допускают многие банки, работающие с ипотекой, автокредитами, например, Сбербанк, ВТБ 24, Россельхозбанк, Альфа Банк и проч.

Права созаемщиков.

Права также оговариваются в договоре. Согласно им и законодательству, созаемщик имеет право на залоговую недвижимость, так же, как и заемщик. Если он оплачивал кредит за должника, то доля может распределяться пропорционально выплаченному долгу (по суду). При предоставлении платежных чеков на свое имя, созаемщик может получать налоговый вычет.

Обязанности созаемщика.

- Оплачивать наравне с должником кредит.

- Выполнять обязательства по выплате долга при установлении неплатежеспособности заемщика.

- Платить по займу, пока эту обязанность

Совместное подписание ипотечного кредита: инструкции и полезные советы

Покупаете дом с совладельцем? Пытаетесь рефинансировать дом с уже зарегистрированным соавтором? Сначала вы хотите посмотреть это видео.

Совместное подписание может помочь человеку получить одобрение на получение ипотечной ссуды на покупку дома, но это не лишено опасных зон.

Узнайте больше о совместном подписании и получите доступ к текущим ставкам по ипотеке.

Нажмите здесь, чтобы получить ценовое предложение (12 января 2021 г.).

Оформление ипотеки: транскрипция

Сегодня мы поговорим о совместном подписании.На самом деле это не так уж и плохо, но, как и все остальное, есть свои взлеты и падения.

Прежде всего, ссайнер с хорошей кредитной историей не отменяет плохую кредитоспособность заемщика. Кредиторы используют кредит основного заемщика, чтобы соответствовать требованиям. Они не пойдут на пользу соучастнику. Плохая кредитоспособность плюс отличная кредитоспособность не равны средней оценке.

Хотя соавторство не может улучшить кредитный рейтинг, который учитывается для определения цены или соответствия требованиям для получения ссуды, его доход будет добавлен к доходу заемщика при определении размера ссуды, на которую он фактически будет претендовать.

Некоторые соискатели, они остаются валяться, когда заемщик перестает платить. Большая ошибка — это когда ты подписываешься за того, кто не несет ответственности. Здесь вам нужно научиться произносить слово «нет».

Это так просто, смотрите — нет!

Здесь под угрозой находится ваша финансовая безопасность, поэтому убедитесь, что вы знаете, что этот человек достаточно надежен, чтобы взять на себя эту ответственность. Если нет, то вы знаете, что делать. Готовы — нет!

Кредитор не будет заботиться о том, чтобы ваш бездушный брат перестал платить, он хочет, чтобы его деньги откуда-то пришли, и в этот момент все вы.

Мой вам совет, прежде чем подписывать контракт с кем-то, убедитесь, что вы действительно можете доверять этому человеку. Не позволяйте вине из-за отказа поглотить вас, вы будете еще больше расстроены, если вы подпишетесь за человека, и он разрушит вашу репутацию. Если вам действительно, действительно нужно оформить подписку, я предлагаю, чтобы заемщик платил вам, а ипотечный платеж снимался с вашего счета каждый месяц.

Таким образом, вы будете знать о любых проблемах с оплатой до того, как они повлияют на ваш кредит.

Подтвердите новую ставку (12 января 2021 г.)Самостоятельный ипотечный заемщик? Вот правила

Самостоятельная ипотека: недавние изменения упрощают задачу

Руководящие принципы для самозанятых покупателей жилья ужесточились.Например, для подтверждения вашего дохода вам могут потребоваться документы о подоходном налоге только за один год, если ваше приложение соответствует требованиям для автоматического андеррайтинга.

Плюс, кредиторы используют новый расчет дохода для владельцев бизнеса с небольшой историей выплат или без нее.

Новые правила кредитования также более дружественны к «лунатикам». Те, кто работает не по найму, не всегда должны документировать этот доход, если они соответствуют требованиям, используя только свою дневную работу.

Начните подавать заявку на ипотеку здесь.(11 января 2021 г.)Одобрение ипотеки для самозанятых заявителей

Когда вы покупаете дом или совершаете рефинансирование, вы выполняете ряд определенных шагов.

Во-первых, вы подаете заявку на ссуду, которую вы можете сделать лично, онлайн или по телефону. В большинстве случаев кредитный специалист или процессор принимает вашу информацию устно и отправляет ее в автоматизированную систему андеррайтинга (AUS). Обычно вам не нужно заполнять кучу форм самостоятельно.

Вам необходимо задокументировать свои доходы, сбережения / пенсионные / инвестиционные балансы и ваши долги.Кредиторам нужна ваша история занятости, и они проверит вашу кредитоспособность.

Андеррайтинг самозанятых заемщиков

На основании вашей информации система андеррайтинга в считанные минуты генерирует ответ, утверждая, отклоняя или передавая ваш кредит для андеррайтинга. Затем вступает в действие человеческий андеррайтер.

Если AUS одобряет вас, андеррайтер проверяет ваши документы, чтобы убедиться, что они соответствуют информации в вашем заявлении.

Требования к документации для самых низких сегодня ставок по ипотеке

Например, если вы сказали, что зарабатываете 6000 долларов в месяц, ваши W-2 или налоговые декларации должны соответствовать этому.ваши банковские выписки должны соответствовать тому, что вы говорите.

Если система не может принять решение или отклоняет ваш ссуду, человек еще раз проверяет, соответствуете ли вы критериям ручного андеррайтинга.

Кредиторы учитывают только налогооблагаемую прибыль

Часто самозанятых соискателей сбивает с толку то, что они могут сказать, что зарабатывают 6000 долларов в месяц, но их налогооблагаемый доход может составлять всего 4000 долларов в месяц.

Андеррайтеры используют несколько сложную форму для определения «квалифицируемого» дохода для самозанятых заемщиков.Они начинают с вашего налогооблагаемого дохода и добавляют обратно определенные вычеты, такие как амортизация, поскольку это не фактические расходы, которые снимаются с вашего банковского счета.

Но они могут вычесть «чрезвычайный» или «непредвиденный» доход. Если источник дохода не кажется стабильным и постоянным, вы обычно не можете использовать его для получения жилищного кредита.

Прочие документы

Кредиторы также проверяют ваши активы, чтобы убедиться, что первоначальный взнос поступает из приемлемого источника. Они не хотят, чтобы вы очищали свой бизнес-аккаунт, например, чтобы внести первоначальный взнос, потому что это может поставить под угрозу ваши средства к существованию.

5 любопытных вопросов от ипотечного кредитора

И они хотят убедиться, что у вас нет нераскрытых кредитов. Например, если на ваших банковских счетах указан необычно большой депозит, сделанный в течение последних 60 дней, ваш андеррайтер может попросить вас подтвердить источник этих денег.

По усмотрению андеррайтера, возможно, вам придется предоставить других документов — например, бизнес-лицензию или выписку от вашего бухгалтера.

Подтверждение кредита

После того, как андеррайтер даст вам зеленый свет, вы получите одобрение кредита, что означает, что вы, заемщик, соответствуете руководящим принципам кредитора и можете закрыть его, если собственность также соответствует требованиям кредитора.

Как быстро вы можете получить предварительное одобрение на ипотеку?

Однако процесс андеррайтинга варьируется от заявителя к заявителю и от ссуды к ссуде. Андеррайтеры могут потребовать разные документы для каждого самозанятого ипотечного заемщика.

Как долго вы должны работать не по найму, чтобы получить ипотеку?

Возможно, вам не придется предъявлять 24-месячный стаж самозанятости для получения ипотеки. Например, Fannie Mae утверждает, что вы можете претендовать на 12 месяцев самостоятельной занятости, если у вас есть предыдущий опыт работы в этой области, и ваш доход не меньше, чем вы заработали в этой области до того, как стали заниматься индивидуальной трудовой деятельностью.

Подтвердите право на покупку дома (11 января 2021 г.)Ипотека для самозанятых заемщиков

С конца августа 2015 года Fannie Mae допускает более свободный набор руководящих принципов для самозанятых заемщиков страны.

Обновления политики охватывают три области:

- Самозанятые заемщики без истории «получения зарплаты» (т. Е. Распределение бизнеса нерегулярно или отсутствует)

- Самостоятельные заемщики, у которых нет федеральной налоговой декларации за два года для поддержки своего бизнеса

- Наемным заемщикам, имеющим вторую работу по самостоятельной занятости, не нужно документировать этот доход, если он им не нужен для получения ипотечного кредита

Доказательство дохода от бизнеса

Для самозанятых заемщиков, которые платили сами, в руководстве по ипотеке от июня 2016 года указано, что заемщику больше не нужно подтверждать доступ к доходу от бизнеса.

Тем не менее, заявителю может потребоваться доказать, что предприятие зарабатывает достаточно для выплаты дохода.

Годовая налоговая декларация

Самозанятые заемщики могут претендовать на получение налоговой декларации всего за один год. Эти отчеты должны показывать доход от самозанятости не менее 12 месяцев.

Кредиторы больше никогда не должны запрашивать у вас квитанции о выплате зарплаты, документы W-2 или банковские выписки.

Соотношение долга к доходу заявителя должно соответствовать руководящим принципам кредитора (обычно максимум 43 процента, но для особо квалифицированных заемщиков оно может доходить до 50 процентов.

Самозанятые «побочные» доходы

Это третье положение, которое может быть очень полезно для самозанятых ипотечных заемщиков — особенно тех, кто не полагается на свой «побочный бизнес» для поддержки своего дома или домашнего хозяйства.

Согласно новым правилам Fannie Mae, заемщикам, имеющим право на получение ипотечной ссуды с использованием дохода от их «обычной» работы, не нужно доказывать, что они зарабатывают на стороне своего бизнеса. Что имеет смысл; Если вам не нужен доход, чтобы иметь право на участие, зачем вам доказывать, что это такое?

Это положение применяется также к заемщикам, живущим за счет пенсионного дохода, дохода от социального страхования, пенсионных выплат и / или дивидендов.

Обратите внимание, что эти правила применяются к соответствующим жилищным кредитам (Fannie Mae и Freddie Mac). Правила для других кредитов могут быть другими.

Самозанятые созаемщики

Аналогичным образом, если вы имеете право на получение ссуды с учетом собственного дохода, а ваш созаемщик является самозанятым, кредиторы могут игнорировать этот бизнес при андеррайтинге.

Почему вы хотите, чтобы они игнорировали этот бизнес? Потому что многие небольшие предприятия или даже более крупные стартапы не отражают прибыль в налоговых декларациях. По крайней мере, на бумаге они приносят убытки.

Несмотря на то, что такое списание бизнеса отлично подходит для снижения налогов, оно может убить ваш соответствующий (налогооблагаемый) доход, когда вы подаете заявление на жилищное финансирование.

Несоответствие доходов

Практически в каждом руководстве по кредитованию указывается, что доход не учитывается, если он не является «стабильным, постоянным и постоянным». Если ваш доход ненадежен и ненадежен, вы не сможете его использовать.

Однако многие предприятия переживают взлеты и падения. Например, застройщик, открывающий новое сообщество, может в год понести большие расходы: покупка недвижимости, получение разрешений и строительство домов.Бизнес может показывать небольшую прибыль или даже большие убытки.

Однако в следующем году дома продаются, и доходы растут. Если вы подаете заявку на получение ссуды в течение «плохого» года, вам придется доказать кредитору, что ваш бизнес здоров и что это нормальная практика.

Дайте страховщикам уплату налогов за три, четыре или пять лет и справку от вашего бухгалтера, чтобы подтвердить это.

Будьте готовы объяснить любое существенное уменьшение дохода по сравнению с прошлым годом, когда вы подаете заявление на ипотеку в качестве самозанятого заемщика.

Альтернативы для самозанятых заявителей

Самостоятельно занятые ипотечные ссуды приобрели репутацию сложной из-за жилищного спада.

Это потому, что многие самозанятые заемщики не показывают достаточного дохода, если кредитор определяет «доход» в нижней строке вашей налоговой декларации. И старые ссуды с «заявленным доходом» или «без подтверждения дохода», которые эти заемщики использовали в прошлом, исчезли.

Безумные ипотечные программы, которые действительно существуют

Самозанятые заемщики списывают как можно больше расходов по закону.Это разумно, потому что они платят налог на самозанятость в дополнение к «обычному» подоходному налогу.

Однако альтернативные программы позволяют засчитывать весь денежный поток вашего бизнеса (сумму, которую вы фактически приносите) как доход. Их часто называют программами «выписки из банка».

В соответствии с этими руководящими принципами вы предоставляете выписки из вашего коммерческого и / или личного банковского счета за 24 месяца. Кредиторы анализируют суммы, поступающие в течение каждого месяца, усредняют их и используют эту сумму (или какую-либо формулу, основанную на этой сумме), чтобы получить соответствующий доход.

Обратите внимание, что эти программы обычно имеют более высокие ставки по ипотеке

Подтвердите право на покупку дома (11 января 2021 г.)Кредиты физическим лицам

Одним из вариантов для самозанятых заемщиков может быть личный заем.

Получить личную ссуду легче, чем ипотеку. Если вы хотите обналичить свой дом с помощью рефинансирования, вам может быть проще получить личный заем.

Если вы хотите купить, личный заем может оказаться непростым делом, если только вы не покупаете недвижимость стоимостью менее 100 000 долларов, поскольку это типичный максимум для таких займов.

В любом случае, если вам нужны быстрые деньги или вашему бизнесу требуется вливание наличных (независимо от того, получаете вы ипотеку или нет), личный заем может стать толчком для вашей компании, чтобы перейти на новый уровень.

Перспективное планирование

Если вы работаете не по найму и хотите купить дом, спланируйте это заранее. Работайте со специалистом по ипотеке, а также привлекайте своего бухгалтера.

Вы можете изменить способ списания коммерческих расходов и сумму налогооблагаемого дохода, которую вы показываете.Кроме того, вы можете изменить предыдущие налоговые декларации, чтобы показать более высокий доход в прошлом.

Ссылка на Fannie Mae 1084, Business Cash Flow Analysis and Instructions

Обратите внимание, что некоторые вычеты, например амортизация, вам не повредит. Страховщики добавляют эти вычеты обратно в ваш налогооблагаемый доход.

Вы и ваш бухгалтер можете проверить форму, которую используют андеррайтеры, и увидеть, как кредиторы будут рассматривать ваш доход прямо сейчас.

Документация

Если вы работаете не по найму, предоставьте кредиторам следующие документы:

- Налоговые декларации физических лиц за два года

- Налоговые декларации предприятий за два года, включая таблицы K-1, 1120, 1120S

- Бизнес-лицензия

- Отчет о прибылях и убытках за год до даты

- Бухгалтерский баланс

- Письмо CPA с подписью о том, что вы продолжаете заниматься бизнесом

Налоговые специалисты привыкли к этим запросам на ипотеку.Ваш CPA может даже отправить вам по электронной почте всю необходимую документацию в тот же день.

Какие сегодня ставки по ипотеке?

Самозанятые заемщики могут получить одобрение ипотеки, чем в любой другой период этого десятилетия. А учитывая низкие ставки по ипотечным кредитам, сейчас отличное время для рассмотрения ваших вариантов.

Обратите внимание: если вы не соответствуете стандартным требованиям, альтернативные программы могут предоставить вам дом, который вы хотите.

Подтвердите новую ставку (11 января 2021 г.)критериев банковского кредитования | Советы для получения права на жилищный кредит

Требования к жилищному кредиту, которые должен знать каждый заемщик

Австралийские банки и кредиторы ипотечные страховщики имеют особые критерии кредитования, которые они используют для оценки заявок на жилищный кредит.

Если ваша ситуация выходит за рамки их рекомендаций, ваша заявка, скорее всего, будет отклонена.

Однако есть некоторые кредиторы, которые изменят критерии и рассмотрят вашу заявку на основе ее достоинств, а не только черно-белого подхода.

Изменения в кредитной политике в связи с COVID-19

Из-за пандемии COVID-19 произошли значительные изменения в кредитной политике банков. Чтобы узнать больше, вы можете позвонить нашим ипотечным брокерам по телефону 1300 889 743 или заполнить нашу онлайн-форму запроса.

Тип заемщиков, предпочитаемых банками

Если вам нужна помощь с получением кредита, позвоните нам

- Большинство наших ипотечных брокеров — бывшие банковские кредитные менеджеры.

- Мы специализируемся на утверждении сложных кредитов.

- Чтобы использовать это руководство, вам необходимо знать, что означает LVR.

- Эта страница содержит стандартную политику кредитования, но у нас есть доступ к специализированным кредиторам, которые могут рассмотреть возможность исключения.

Позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки, и наши сотрудники помогут вам получить одобрение на получение жилищного кредита.

Допустимые заемщики

- Физическое лицо (старше 18 лет).

- Компания.

- Доверительный управляющий траста.

- Любое множество вышеуказанных заемщиков или их комбинация.

Исключенные заемщики

- Общества с ограниченной ответственностью.

- Ассоциации.

- Булавы.

- Несовершеннолетние (до 18 лет).

Индивидуальные заемщики

Следующие лица не считаются традиционными заемщиками, но они все же могут получить жилищный заем, убедившись, что у подходящего кредитора есть веские основания:

Кредиты компаниям и трастам

Для займов компании все директора и акционеры (за исключением «условных директоров») должны предоставить безусловные совместные или отдельные личные гарантии.

В случае траста, когда доверительным управляющим является компания, директора и акционеры должны предоставить безусловные совместные или отдельные гарантии, как упомянуто выше.

Доверительный управляющий траста всегда должен быть заемщиком от своего имени и в качестве доверительного управляющего траста. Например. Smith & Co Pty Ltd IIOR & ATF The Smith Family Trust.

Это требование применяется как к семейным, дискреционным, так и к паевым трастам.

Гибридные трасты обычно не принимаются для подачи заявок на жилищный кредит (могут применяться некоторые исключения).

В некоторых случаях директора доверительной компании могут быть заемщиками, а траст — залогодателем.

Эти заявки оцениваются по существу.

Удобные заемщики

Удобный заемщик определяется как заемщик, который добавлен в заявку на получение кредита для обеспечения удобства обслуживания и / или обеспечения безопасности, но не получает ощутимой выгоды от кредитной операции.

Заемщики должны иметь бенефициарный интерес в сделке по ссуде либо посредством совместного владения ценной бумагой, либо если заемщики состоят в фактических или супружеских отношениях.

Недопустимо, чтобы лицо получило ссуду просто для того, чтобы обеспечить доход для обслуживания или обеспечить дополнительное обеспечение для другой стороны при покупке собственности.

Исключение составляют заявки на жилищный кредит поручителя.

Нерезиденты

Для целей этой политики нерезидентом считается любое лицо без статуса постоянного проживания в Австралии и / или любое лицо, которое проживает и работает в другой стране.

австралийских граждан, проживающих и работающих за границей (австралийские эмигранты), считаются резидентами Австралии, поэтому банки не рассматривают их как нерезидентов.

Аналогичным образом, граждане Новой Зеландии, живущие и работающие в Новой Зеландии, или постоянные жители Новой Зеландии, считаются резидентами Австралии.

Максимум LVR и сумма кредита, которую вы можете взять в долг:

- Граждане Новой Зеландии, проживающие в Новой Зеландии: Займы до 90%.

- Прочие нерезиденты: Возможны заимствования до 70% LVR.

Заемщики должны быть состоятельными или иметь чистые активы, превышающие 500 000 долларов.

Если один заемщик является гражданином или постоянным резидентом Австралии или Новой Зеландии, а другой заемщик является нерезидентом в соответствии с приведенным выше определением, любое предложение будет оцениваться в соответствии с обычной политикой, а не в соответствии с политикой для нерезидентов, приведенной выше.

В ситуациях, когда не может быть надлежащим образом подтвержден доход, не связанный с арендой, 100% валового рыночного дохода от аренды обеспеченного имущества должно быть достаточным для покрытия предлагаемых платежей по ипотечному кредиту.

Рассчитывается по текущей процентной ставке.

При необходимости должно быть предоставлено письменное свидетельство того, что Совет по анализу иностранных инвестиций получил одобрение.

Гаранты

Гаранты должны заполнить полную форму заявки, включая личные данные, финансовое положение, данные о занятости, и подписать декларацию Закона о конфиденциальности кредитора .

Если для обслуживания предлагаемого долга требуется доход поручителя, применяется стандартная политика в отношении занятости и доходов, включая требования проверки доходов и занятости.

В отношении жилищного кредита под залог семьи поручителем не может быть пенсионера, использующего имущество, занимаемое его владельцем, в качестве обеспечения кредита.

Обратите внимание, что у некоторых кредиторов нет этого требования.

Экономия

Заемщики, сохранившие депозит, как правило, лучше подготовлены к любым трудным финансовым обстоятельствам, которые могут возникнуть.

Они доказали свою способность ответственно управлять своими финансами и жить по средствам.

Истинная экономия должна быть подтверждена в следующих случаях:

Обратите внимание, что некоторые кредиторы требуют подлинных сбережений для кредитов выше 80% LVR. Пожалуйста, обратитесь к своему ипотечному брокеру, чтобы узнать о конкретной политике конкретного кредитора.

Подлинная экономия

Должен храниться на имя заемщика и включать:

Подлинные сбережения

Эти не обеспечивают реальной экономии 5%:

Планы сбережений и планы аренды

Планы сбережений позволяют заемщику сохранить залог на дом после одобрения ипотеки.

Аналогичным образом, договоренность о покупке в аренде позволяет заемщику сохранить залог, одновременно занимая залог.

Эти договоренности о покупке в аренду обычно называют схемами «обертка», «финансирование продавцами» или «аренда для покупки».

Ни один из этих планов не является приемлемым для кредиторов ипотечных страховщиков, что означает, что LVR ограничены 80% стоимости собственности или меньше.

Заемщики все еще могут получить одобрение, если они могут предоставить доказательства подлинных сбережений вне плана сбережений.

Работа и доход

Допустимые статусы занятости перечислены ниже.

Постоянная заработная плата (полный или неполный рабочий день) и работа по контракту:

- Минимум 2 года непрерывной работы в той же отрасли или минимум 12 месяцев у текущего работодателя.

- Если заемщик проходит испытательный срок, финансовое положение заемщика и надежность заявки являются ключевыми.

Непредвиденный доход:

- Минимум 12 месяцев текущей работы.

- Если единственным источником дохода заемщика является случайная занятость, заявка на получение ссуды будет оцениваться по существу, а также по степени общей позиции заемщика.

- Некоторые кредиторы будут рассматривать случайную историю всего за 3 месяца.

Самостоятельная работа:

- По крайней мере, 2 финансовых года торговли в текущем бизнесе.

- Если заемщик имеет только 12 месяцев торговли в своем текущем бизнесе и 2 года предыдущей работы в аналогичной профессии / области, заявка может быть рассмотрена кредитором на основании обстоятельств самостоятельной занятости заемщика и общей силы заявки.

Вторая работа:

- Минимум 12 месяцев текущей работы.

- Есть некоторые кредиторы, которые могут рассматривать исключение из этого критерия кредитования.

Допустимые виды дохода

Заработная плата

Принимается 100% дохода при соблюдении критериев стажа работы.

Сверхурочные

100% может использоваться для облегчения обслуживания, если оплата является регулярной и может быть подтверждено в письменной форме, что сверхурочные часы являются условием занятости.Если письменное подтверждение недоступно, потребуется подтверждение сверхурочной работы за последние 2 года.

Сверхурочные (основные услуги)

Если заемщик работает в сфере основных услуг (например, скорая помощь, полиция, медсестра и т. Д.), Письменное подтверждение не требуется.

Надбавка за смену

100% можно использовать только в том случае, если это условие приема на работу и отраслевой стандарт.

Доход от аренды

80% валового дохода от аренды должно быть добавлено к валовому доходу от заработной платы (только 50% валового дохода от аренды принимается для квартир с высокой плотностью населения и / или квартир в центре города).

Если значительная часть дохода заемщика получена от арендного дохода, заявление может считаться слишком зависящим от арендной платы.

Отрицательное зацепление

Льготы

Проценты по инвестиционному кредиту, вычитаемые из налогооблагаемой базы, могут быть добавлены к чистой прибыли (после уплаты налогов).

Инвестиционный доход (проценты, дивиденды)

80% дохода, указанного в налоговых декларациях — уровень дохода должен быть подтвержден за последние 2 года.

Социальные пособия / государственная пенсия

Принимается 100%, если выплаты считаются постоянными в течение следующих 5 лет (пособие по безработице / пособие по болезни не принимаются).

Пособие на автомобиль

К валовому налогооблагаемому доходу может быть добавлено 100%.

Полностью обслуживаемый служебный автомобиль

5000 $ в год может быть добавлен к валовому налогооблагаемому доходу.

Алименты / алименты

Принимается на 100%, если соглашение о содержании зарегистрировано в Агентстве по поддержке детей, последовательные платежи за 6 месяцев могут быть подтверждены в выписках по банковскому счету заемщика, и платежи считаются постоянными в течение следующих 5 лет.

Самостоятельная работа

Заемщики должны предоставить налоговые декларации предприятий и физических лиц за последние 2 года.

Доказательства дохода должны демонстрировать стабильные уровни дохода за рассматриваемые годы, хотя было бы нереалистично отражать увеличение чистой прибыли до 20% за каждый год.

Если налогооблагаемый доход увеличился за последние два года не более чем на 20%, будет использоваться доход за последний год.

Если налогооблагаемый доход увеличился за последние два года более чем на 20%, вместо этого будет использоваться максимум 120% дохода предыдущего года.

Амортизация

100% амортизационных отчислений, но только до 20% чистой прибыли бизнеса могут быть добавлены к прибыли после налогообложения для расчетов по обслуживанию.

Пенсионный фонд

Взносы сверх обязательного минимального процента от валового годового дохода могут быть добавлены к налогооблагаемому доходу.

Стипендия и дополнительные льготы

Некоторые специалисты в сфере основных услуг, таких как здравоохранение и медицина, могут получать пособия на основные расходы на проживание, такие как жилье.