Созаемщик по ипотеке должен быть с положительной кредитной историей, иначе откажут — Ипотека и финансы

Чем большее число созаемщиков участвует в ипотечной сделке, тем выше риск ее срыва. Зато в складчину можно взять более крупный ипотечный кредит.

Обычно, подсчитав будущие расходы, соискатель ипотечного займа приходит к неутешительному выводу. В одиночку ему жилищный кредит не потянуть. Банки также не жалуют заемщиков-одиночек. Таких клиентов может ждать повышенный тариф по страхованию объекта залога либо вовсе отказ в выдаче жилищного кредита.

Не уменьем, так числом

Кредиторы предпочитают, чтобы заемщик делил ответственность с близкими ему людьми. Для этих целей на ипотечном рынке существуют институты поручителей и созаемщиков.

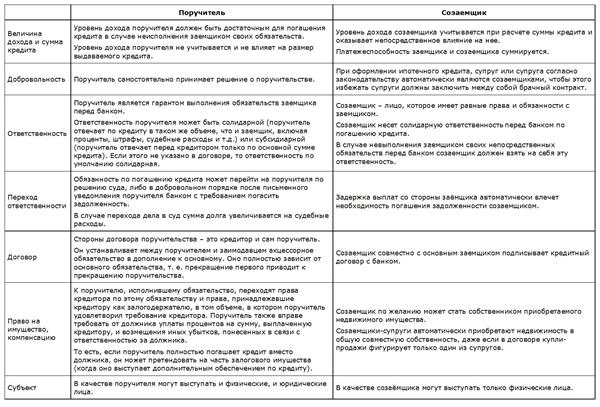

Поручитель – это лицо, которое обещает банку выплачивать долг, набежавшие проценты и прочие убытки кредитора, если заемщик не справляется со своими обязательствами.

Созаемщик по ипотеке, в отличие от поручителя, кроме обязанностей получает определенные права. Он будет делить бремя ежемесячных выплат по кредиту вместе с заемщиком, но при этом становится совладельцем приобретаемого жилья. При этом если заемщик состоит в браке, то согласно условиям кредитования подавляющего числа банков второй член семьи становится созаемщиком в обязательном порядке.

Но, как подсказывает директор департамента розничных продаж Промсвязьбанка Марина Спиридонова, у этого правила есть исключение. Если брачный договор предусматривает раздельный режим права собственности на приобретаемую в браке недвижимость, то требование к супругу обязательно выступать в качестве созаемщика снимается.

Кстати, банки разрешают, чтобы созаемщиками выступали не только официально женатые пары, но и состоящие в гражданском браке. Также кредиторы не возражают, чтобы обязанности по займу взяли на себя родители вступивших в брак молодых людей. Более того, часто банки идут навстречу не состоящим в родстве гражданам. Так, постепенно перестают быть экзотикой сделки, когда несколько работников компании берут ипотеку вскладчину. При этом обычно банки допускают привлечение соискателем до трех созаемщиков. Но у отдельных игроков лимит шире – до шести человек.

Призываем к порядку

Возможность привлечь к выплате ипотеки несколько человек на руку заемщику.

Напомним: при оценке кредитоспособности потенциального заемщика ипотеки банки исходят из расчета, что тратить на ежемесячные выплаты клиент должен не более половины своих доходов. А значит, в складчину можно взять в ипотеку более дорогую квартиру.

Но у «медали» есть обратная сторона. Как рассказал БН руководитель ипотечного направления департамента новостроек NAI Becar Сергей Гребенюк, срывы сделки по вине созаемщиков происходят нередко. Например, часто созаемщики не проявляют нужного рвения при сборе документов и не успевают к назначенной дате. Время от времени случается, что кто-то из них вообще не является на оформление сделки.

Например, часто созаемщики не проявляют нужного рвения при сборе документов и не успевают к назначенной дате. Время от времени случается, что кто-то из них вообще не является на оформление сделки.

Как рассчитать ипотекуСамая часто встречаемая на профильных ипотечных форумах в интернете фраза – это «Я хочу взять ипотеку. С чего мне начать?». БН предлагает свой >>Уточним: к созаемщику, который по условиям ипотечного договора участвует в гашении кредита, выдвигаются те же требования, что и к самому заемщику. К примеру, если это не «ипотека по двум документам», то собственный внушительный пакет различных справок должен представить в банк каждый участник. Кстати, ошибки при оформлении документов оказываются чуть ли не основной причиной отказа. Специалисты подсказывают, что по каждой восьмой поданной заявке отказ происходит именно из-за неверного заполнения. Таким образом, получается, что чем большее число созаемщиков участвует в ипотечной сделке, тем выше вероятность ее срыва.

Персона нон грата

Претенденту на жилищный кредит следует заранее знать, что решение об одобрении или отказе ипотеки принимается на основании оценки «худшего» из созаемщиков. То есть сам претендент может иметь идеальные с точки зрения банка характеристики. Но если кто-то из граждан, готовых разделить с ним бремя кредитования, окажется «нежелательным лицом», банк откажет.

Причины отказа в ипотеке «по вине» созаемщика бывают разные. Прежде всего обратим внимание на возраст соискателей кредита. Банки считают, что любому претенденту на жилищный кредит должно быть никак не меньше 21 года. Это минимальный порог. При этом соискатель в возрасте немногим более имеет мало шансов: заявку примут, но с большой вероятностью после рассмотрения откажут либо предложат высокую процентную ставку. Обычно возрастные рамки перестают играть роль после 25 лет. При этом у молодого человека призывного возраста должен иметься воинский билет.

«Если у вашего супруга испорчена кредитная история, нужно идти на фиктивный развод», – шутят юристы.

Существуют ограничения и по предельному возрасту. Почти все банки считают, что максимальный возраст заемщика на момент последнего платежа по кредиту не должен превышать 60 лет для женщин и 65 лет – для мужчин. Банки отказывают в займе, если кредит не будет погашен к моменту, когда кто-нибудь из созаемщиков выйдет на пенсию. Недоверие банков к немолодым претендентам имеет два основания: у россиян низок средний возраст жизни, кроме того, пожилому человеку при увольнении не так легко найти другую работу с достойной зарплатой. Платежеспособность созаемщика в летах постоянно под угрозой.

Отметим, что отдельные банки готовы давать ипотеку пенсионерам, увеличив возрастной ценз до 75 лет, но под залог имеющегося недвижимого имущества. Ведь кредитор при получении в залог уже существующего имущества избавляется от значительной доли рисков. Впрочем, потенциальному заемщику следует знать, что предмет залога будет оценен на 30-50% ниже рыночной цены.

Облико морале

Велика угроза, что созаемщик может иметь испорченную кредитную историю.

Отметим, что когда БН проводил онлайн-конференцию с заместителем генерального директора Национального бюро кредитных историй (НБКИ) Алексеем Волковым, постоянно приходили вопросы следующего рода: «Я давно погасил кредит, но вдруг выяснилось, что банк продолжает считать меня должником». Проще говоря, даже добросовестно выполнившие кредитные обязательства россияне не застрахованы от «пятен» в кредитных историях и элементарно могут не знать о существовании таковых.

Есть еще один повод не выдать заемщику ипотеку – если созаемщик имеет судимость. Впрочем, как поясняет генеральный директор ГК «Банк Жилищных Решений» Роман Корников, далеко не по всем статьям прежние судимости могут служить причиной отказа.

Всех потенциальных клиентов, имеющих в прошлом нелады с законом, можно разделить на три категории. К первой относятся граждане, «заработавшие» судимость в раннем возрасте, после чего прошло 15 лет и более. Но статья, по которой назначалось уголовное наказание, не должна быть «тяжелой». Обычно к таким клиентам банки относятся со снисхождением.

Обычно к таким клиентам банки относятся со снисхождением.

Кстати, определить категорию судимости можно в Уголовном кодексе РФ – по сроку наказания. Если максимальное наказание за совершение преступления ограничивается двумя годами лишения свободы – это преступление небольшой тяжести. Срок до пяти лет следует за уголовное преступление средней тяжести. А преступления с наказанием до десяти лет уже относятся к тяжким.

Ко второй категории относятся лица, получившие судимость с условным сроком. «Есть банки, готовые выдавать ипотечные кредиты подобной категории претендентов, но только при наличии компенсирующих факторов и общего положительного портрета клиента», – уточняет Роман Корников. Поясним, что компенсирующим фактором может служить высокий первый взнос, кредитная история с несколькими погашенными без единой просрочки кредитами либо еще что-то, лишний раз свидетельствующее, что клиент дисциплинированно платит по долгам.

Основанием же для однозначного отказа являются наличие судимостей третьей категории – по статьям уголовного кодекса, связанным с фактами насилия, убийств или финансовых махинаций.

Кстати

Будущему заемщику может оказаться полезным следующий совет. Вдруг кто-то из будущих созаемщиков работает в компании, находящейся на зарплатном обслуживании в банке, в котором предполагается взять ипотеку? Тогда будет выгодней, чтобы главным заемщиком это лицо и выступало. Ведь обычно банки зарплатным клиентам предоставляют скидку в 0,5-1 процентный пункт.

Текст: Игорь Чубаха Коллаж: Владимир Щербаков

кто это, чем он отличается от поручителя и стоит ли становиться созаемщиком

Предложили стать созаемщиком по ипотечному договору? Не торопитесть соглашаться. Изучите вопрос и примите взвешенное решение. А мы поможем разобраться, кто такой созаемщик, зачем он нужен, какие имеет права и обязанности. А также чем вы рискуете, становясь созаемщиком по ипотеке.

Изучите вопрос и примите взвешенное решение. А мы поможем разобраться, кто такой созаемщик, зачем он нужен, какие имеет права и обязанности. А также чем вы рискуете, становясь созаемщиком по ипотеке.

Участие созаемщика повышает шансы заемщика на получение ипотечного кредита. Фото: dolgi-faq.ru

Созаемщики по ипотеке: кто это и зачем они нужныМногие знают, что человека, который берет кредит в банке, называют заемщиком. Если заемщик привлекает к сделке одного или более участников, то таких людей будут называть созаемщиками.

Часто заемщики привлекают дополнительных участников при оформлении ипотеки для покупки квартиры, дома или другого объекта недвижимости. Рассматривая заявку, банк учитывает платежеспособность созаемщика, а также их общий доход с заемщиком.

То есть если ваш созаемщик имеет достаточно высокую зарплату, то это станет веским аргументом для увеличения суммы кредита. Благодаря привлеченным участникам с хорошими доходами банк может заметно снизить процентную ставку по ипотеке.

Если у вас были серьезные задолженности по старым кредитам, то созаемщик с хорошей кредитной историей повысит шансы на одобрение вашей заявки. Банк рассчитывает на то, что привлеченный участник проследит за исполнением обязательств по договору. Иначе кредитная история испортится и у созаемщика.

Чем отличается созаемщик от поручителяВнимание! Заемщик не может привлечь большое количество дополнительных участников сделки в надежде получить низкий процент или как можно большую сумму займа. Созаемщиками по ипотеке могут выступать не более трех физлиц.

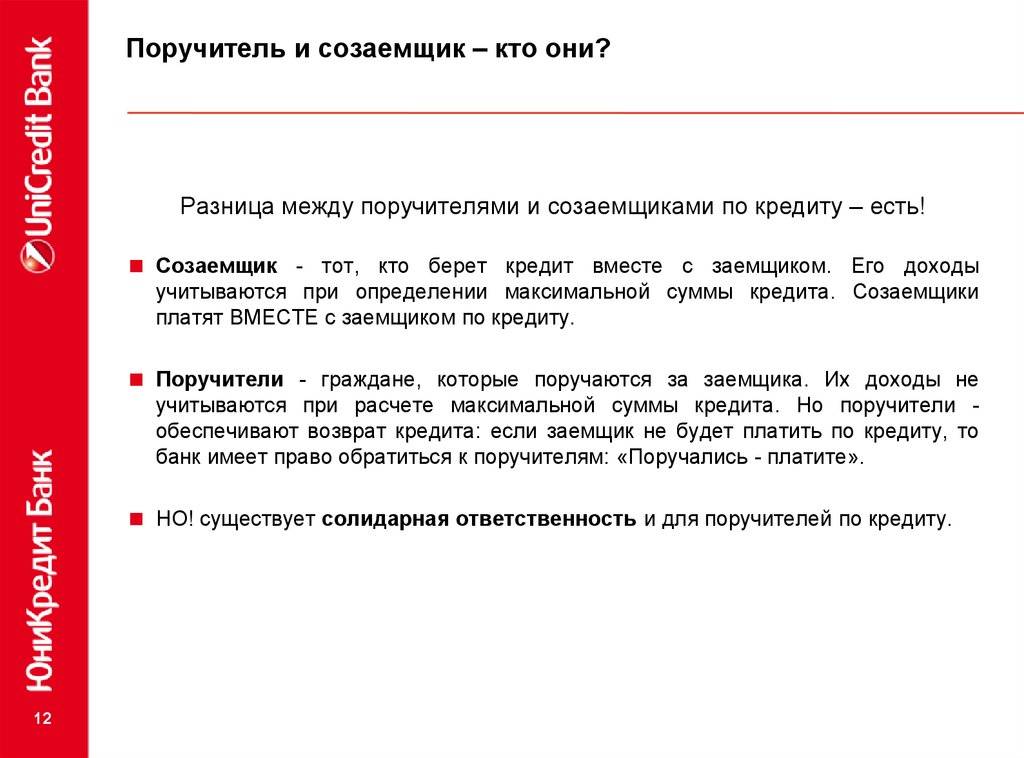

Казалось бы, и поручитель, и созаемщик гарантируют банку, что ипотечный кредит будет погашен в указанный договором срок. Но, в отличие от созаемщика, поручителя не будут беспокоить из-за просрочки платежей. Его подключают, когда заемщик прекращает выполнять свои обязательства и перестает выходить на связь.

Основные отличия созаемщика от поручителяКто может быть созаемщиком по ипотекеЕсть одно основное условие — созаемщиком может быть только физическое лицо. Привлечение организаций, компаний и других юрлиц для таких целей не предусмотрено. В остальном закон не устанавливает особых требований к созаемщикам по ипотеке.

Привлечение организаций, компаний и других юрлиц для таких целей не предусмотрено. В остальном закон не устанавливает особых требований к созаемщикам по ипотеке.

Заемщик вправе предложить в качестве дополнительного участника любого человека. Лишь бы он соответствовал стандартным требованиям, указанным в условиях конкретной ипотечной программы.

При этом каждая финансово-кредитная организация может устанавливать свои ограничения. К примеру, в одном банке примут в созаемщики человека пенсионного возраста, в другом откажут.

Часто в ипотечном договоре участвуют близкие родственники заемщика: родители, дети, братья и сестры. Так удобно самому заемщику, банк не требует наличие родственных связей.

В обязательном порядке созаемщиком становится супруг или супруга заемщика. Исключением является наличие брачного договора, который подразумевает раздельное владение недвижимостью.

Чаще всего созаемщиками становятся родственники титульного заемщика. Фото: fieldingtriggs. com

com

Права и обязанности созаемщика, так же как и основного заемщика, прописываются в кредитном договоре. Также составляется отдельное соглашение, в котором определяются права созаемщика на ипотечную квартиру или дом.

Права созаемщика по ипотечному кредитуПрава созаемщика устанавливает закон (ГК РФ ст. 323), кредитный договор, соглашение о праве на недвижимость, брачный контракт. К примеру, вы как созаемщик можете получить налоговый вычет, если в договоре прописано ваше право на долю в ипотечной квартире или доме.

Какие еще права есть у созаемщика:

- получить часть ипотечной недвижимости, если вносил обязательные платежи или оплатил первоначальный взнос;

- закрыть кредит досрочно;

- получать всю информацию о состоянии ипотечного счета;

- выйти из договора по ипотеке, получив согласие кредитора.

Напоминаем, что супруг или супруга титульного заемщика автоматически получает права собственности на ипотечное жилье. Даже если «вторая половинка» не принимала никакого участия в погашении займа. Такое требование установлено в Семейном кодексе РФ (ст. 34).

Даже если «вторая половинка» не принимала никакого участия в погашении займа. Такое требование установлено в Семейном кодексе РФ (ст. 34).

Только в одном случае заемщик вправе не делиться квадратными метрами — если есть брачный договор с установлением режима раздельной собственности. Это значит, что приобретенная в браке квартира будет принадлежать тому из супругов, на имя которого она зарегистрирована.

Права третьих лиц устанавливаются отдельным договором. В документе вы вправе указать, что созаемщик не будет претендовать на ипотечную квартиру. Или при каких обстоятельствах он может получить часть недвижимости по договоренности с основным заемщиком.

Если такое соглашение не было составлено, то автоматически стать собственником жилья привлеченный участник не может. Но у него есть право претендовать на «квадраты», если он документально докажет, что оплачивал ежемесячные платежи или вносил первоначальный взнос по ипотеке.

Обязанности созаемщика по ипотекеВнимание! Доля созаемщика в ипотечной недвижимости определяется в соответствии с тем, сколько он потратил на погашение кредита.

При этом доля может быть определена дополнительным соглашением заемщика и созаемщика.

При этом доля может быть определена дополнительным соглашением заемщика и созаемщика.

При этом доля может быть определена дополнительным соглашением заемщика и созаемщика.Заемщик и созаемщик несут солидарную ответственность по ипотечному договору. Это значит, что вы так же, как и заемщик, обязаны не допускать просрочки обязательных платежей. Если заемщик не может погашать кредит, то это бремя ложится на ваши плечи.

Вы можете договориться с заемщиком о порядке возврата долга. К примеру, ежемесячно вносить платежи в равных долях или в определенном процентном соотношении. Согласие банка на это не требуется, лишь бы не допускались просрочки платежей по кредиту.

Если титульный заемщик по каким-либо причинам перестал выплачивать ипотеку, то вам придется не только вносить обязательные платежи, но и взять на себя оплату задолженности: штрафов, пеней за просрочку.

Главная обязанность созаемщика — своевременно вносить платежи по ипотеке. Фото: volbusiness. ru

ru

По закону у вас есть право выйти из договора по ипотеке. Но для этого нужно выполнить несколько условий.

Во-первых, вам или заемщику нужно подобрать подходящего кандидата, доход которого должен быть достаточным для выполнения обязанностей привлеченного участника по ипотеке. С заменой созаемщика кредитная нагрузка основного заемщика не должна увеличиться, чтобы не возникало просроченных задолженностей.

Во-вторых, банк должен согласиться на замену созаемщика. Кредитор проверит соответствие нового участника ипотечного договора на соответствие всем основным и дополнительным требованиям по кредитной программе. Лишь тогда вы сможете снять с себя обязанности созаемщика.

При этом вы можете отказаться от участия в договоре без разрешения кредитной организации, но только через суд. Для этого нужно представить веские причины, иначе вам откажут в удовлетворении иска.

Какие причины позволят снять обязательства созаемщика по суду:

- развод;

- переезд на постоянное место жительства за границу;

- утрата работоспособности по инвалидности;

- ухудшение финансового положения.

Если вы решили выйти из договора по ипотеке, то в первую очередь необходимо сообщить об этом титульному заемщику. Вам придется вместе решать вопрос с кредитором. Затем обратитесь с заявлением в банк. В документе укажите причину, по которой вы хотите выйти из договора.

Кроме того, к заявлению требуется приложить доказательные документы. К примеру, вы отказываетесь от обязательств созаемщика, потому что серьезно заболели. В этом случае нужно предъявить банку выписку из истории болезни, справку об инвалидности, другие медицинские документы.

Вместе с заявлением в банк подаются документы нового созаемщика. Если кредитная организация одобрит смену созаемщиков, то основному заемщику предложат либо заключить дополнительное соглашение к действующему договору, либо подписать новый кредитный договор.

Обычно кредитор требует, чтобы оба заемщика лично подтвердили свое согласие на исключение из договора одного из них. Если кто-то из участников сделки не придет на встречу, это может негативно повлиять на решение банка. В исключительных случаях, к примеру, нетранспортабельности созаемщика, отказ можно оформить по доверенности.

Основные документы для изменения состава созаемщиков:- заявление от созаемщика;

- паспорт титульного заемщика и созаемщика;

- анкета и паспорт нового созаемщика;

- документы, подтверждающие платежеспособность нового созаемщика;

- кредитный договор;

- документы на ипотечное жилье;

- при разводе свидетельство о расторжении брака и соглашение о разделе имущества;

- если есть, брачный договор с разделом имущества и обязательств.

Все изменения регистрируются в ЕГРН. После этого процесс вывода созаемщика из кредитного договора можно считать закрытым. Необходимо понимать: любые корректировки в договоре станут для банка дополнительными рисками. Поэтому запаситесь вескими аргументами, чтобы кредитор пошел на смену созаемщиков.

Поэтому запаситесь вескими аргументами, чтобы кредитор пошел на смену созаемщиков.

Что происходит с созаемщиками при разводеВнимание! C изменением количества заемщиков по ипотеке могут меняться и условия кредитного соглашения.

Напоминаем, второй супруг становится созаемщиком по ипотеке по требованию банка, если иное не прописано в брачном контракте. Однако случается, что после покупки жилья официальный брак расторгается. Тогда один из супругов может выйти из состава заемщиков.

Теоретически банк может отказать в выводе одного из заемщиков из ипотечного договора либо потребовать найти другого созаемщика на замену. Каждое подобное обстоятельство рассматривается индивидуально. Но обычно банки идут навстречу своим клиентам, предлагая новые условия кредитования.

Если после развода созаемщик хочет сохранить права собственности на ипотечную квартиру, то супруги, продолжая выплачивать кредит, договариваются о размере платежей для каждого из них. Для банка не имент значения, как будут распределяться платежи, лишь бы заемщики вовремя погашали кредит.

Для банка не имент значения, как будут распределяться платежи, лишь бы заемщики вовремя погашали кредит.

Есть еще один вариант развития событий. Бывшие муж и жена могут обратиться в банк за разделом кредита. Это значит, что ответственность заемщиков из солидарной переходит в разряд долевой. В первом случае кредитор может требовать от любого из заемщиков вернуть весь долг, а во втором — только его часть.

Банк повторно проверяет платежеспособность каждого из супругов. Согласие на раздел кредита будет получено, если оба заемщика имеют достаточный доход для погашения ипотеки. Если бывшие муж и жена не докажут, что имеют необходимые средства, то будут выплачивать кредит на прежних условиях.

При разводе второй супруг может отказаться от участия в ипотеке или разделить финансовое бремя с заемщиком. Фото: вашюрист67.рф

Что происходит в случае смерти созаемщикаВ случае смерти созаемщика обязательства переходят к его наследникам. Для титульного заемщика ничего не меняется. Но родственники умершего могут отказаться от наследства.

Для титульного заемщика ничего не меняется. Но родственники умершего могут отказаться от наследства.

Тогда ответственность перед кредитором полностью ложится на плечи основного заемщика. Выход из такой ситуации один — привлечение к кредитному договору нового участника.

Стоит ли становиться созаемщикомБезусловно, становиться или нет созаемщиком по ипотеке, каждый для себя решает сам. Но прежде чем взять на себя такую серьезную ответственность, оцените свою выгоду и риски.

Представьте такую ситуацию. Вы вместе, к примеру, с родным братом оформили в ипотеку новостройку. Долг банку выплачиваете общими силами, распределив платежи поровну. После погашения кредита и снятия обременения с квартиры ее собственником становится ваш родственник – титульный заемщик.

Затем вы снова обращаетесь в банк за ипотекой, в которой созаемщиком выступает уже ваш брат. Вы так же поровну с созаемщиком распределяете и вносите обязательные платежи. Теперь, после выплаты долга кредитной организации, жилье в собственность достается вам.

Теперь, после выплаты долга кредитной организации, жилье в собственность достается вам.

В данном ситуации привлечение второго участника ипотечного договора является необходимостью как для заемщика, так и для созаемщика. Вы напрямую участвуете в погашении кредита, так как заинтересованы в конечном результате, то есть в приобретении недвижимости.

Номинальное привлечение второго заемщика, когда он не получает от своего участия в ипотеке никакой пользы, может привести к неблагоприятным последствиям, а именно:

- сложно оформить на себя ипотеку, так как созаемщик уже имеет действующие обязательства по кредиту;

- можно испортить кредитную историю, если заемщик допускает значительные просрочки платежей;

- если заемщик перестает платить ипотеку, то созаемщик может быть ограничен в передвижениях за границу РФ;

- в рамках возбуждения исполнительного производства на созаемщика может быть наложено взыскание имущества.

Если вы как привлеченное лицо принимаете на себя лишь обязанности, но не имеете никакой выгоды, то становиться созаемщиком не стоит.

В городах без новостроек семейную ипотеку могут начать выдавать на вторичное жилье

Как выделить долю ребенку в ипотечной квартире, купленную с использованием материнского капитала

Как взять ипотечный кредит быстро и на выгодных условиях? Зовите ипотечного брокера по недвижимости

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

Созаемщики: что грозит полноправным должникам по ипотечному кредиту

Если у соискателя не хватает собственного дохода для оформления ипотечного кредита, то на выручку можно привлечь созаещмика, а в некоторых случаях даже двух или трех. Банки охотно идут на это, поскольку для них наличие созаемщиков является дополнительной гарантией возврата кредита. А для заемщика это лишняя поддержка — как в момент оформления кредита, так и в случае возникновения непредвиденных сложностей с обслуживанием долга.

Этот материал поможет разобраться в мере ответственности ипотечных созаемщиков в случае текущих погашений кредита или дефолта собственника квартиры. Эксперт «Агентства по ипотечному жилищному кредитованию» (АИЖК) также расскажет об особенностях взаимоотношений банков с заемщиками и созаемщиками, зная которые будущие клиенты кредитных организаций смогут избежать ряда неожиданных открытий.

Эксперт «Агентства по ипотечному жилищному кредитованию» (АИЖК) также расскажет об особенностях взаимоотношений банков с заемщиками и созаемщиками, зная которые будущие клиенты кредитных организаций смогут избежать ряда неожиданных открытий.

Подвид «созаемщик обыкновенный»

В рамках программ ипотечного кредитования созаемщиками в обязательном порядке становятся супруги, даже если доходов одного из них вполне хватает для одобрения кредита. Таким образом, банк страхует свои риски, ведь приобретенное по ипотеке жилье автоматически становится общим семейным имуществом (в соответствии с Семейным кодексом РФ, если у супругов нет брачного договора, где прописано иное).

Большинство банков предпочитают, чтобы созаемщики имели близкие родственные связи, но теоретически созаемщиком может быть кто угодно – друг, коллега, начальник, сосед. Единственное требование – это должен быть гражданин Российской Федерации старше 18 лет, занятый на последнем месте работы не менее полугода. Однако банк как кредитора будет интересовать, на каком основании посторонний человек будет платить ваш долг в случае вашей неплатежеспособности. В этом смысле для кредитора понятней выглядят созаемщики-родственники.

В этом смысле для кредитора понятней выглядят созаемщики-родственники.

Созаемщик должен предоставить в банк полный комплект документов (аналогичный пакету документов заемщика). Обычно банки ограничивают количество созаемщиков четырьмя-пятью, но некоторые допускают не более двух. По программам АИЖК максимально возможное количество созаемщиков составляет четыре человека.

Скованные одной цепью

По сути созаемщик – это человек, который имеет те же права и обязанности, что и заемщик. Хотя обязанность у созаемщика в принципе одна – он несет солидарную ответственность по ипотечному кредиту, другими словами, отвечает за возврат долга вместе с заемщиком, а если основной должник прекращает погашать кредит, созаемщик обязан сделать это за него.

Банк не видит принципиальной разницы между основным заемщиком и не основным. Кредитор не будет даже проверять, от кого именно поступают платежи по кредиту. Если необходимая ежемесячная сумма перечислена в срок, это означает, что все заемщики надлежащим образом исполняют обязательства (при этом не важно, кто заплатил по факту – основной заемщик или созаемщик). Но если платеж кредитору не поступит, то банк вправе предъявить требование на всю сумму к любому из заемщиков, не делая никаких скидок на основного или не основного.

Но если платеж кредитору не поступит, то банк вправе предъявить требование на всю сумму к любому из заемщиков, не делая никаких скидок на основного или не основного.

Если один из заемщиков потерял работу, то подразумевается, что оплачивать кредит будут созаемщики. Если заемщик получил травму или заболел, то в случае, когда у него оформлено личное страхование, он может потребовать от страховой компании частичного возмещения понесенного ущерба, а в случае смерти заемщика страховая компания (при наличии страховки) оплачивает часть задолженности пропорционально распределению страховки между заемщиками.

При разводе заемщики по-прежнему остаются для банка равноправными должниками и залогодателями. Для изменения этих обязательств заемщикам необходимо получить согласие кредитора на переоформление права собственности, например, на одного из должников, заключить дополнительное соглашение к кредитному договору и пройти перерегистрацию в Федеральной резервной системе (ФРС).

Должник без права собственности

Обязанности заемщика и созаемщика могут быть совершенно не связаны с правом собственности на жилье, приобретенного по ипотеке. Объект может находиться в собственности как у одного из заемщиков, так и у всех сразу. Молодые супруги обычно приобретают новое жилье под залог квартиры, находящейся в собственности родителей. В данном случае родители могут выступать созаемщиками, а могут быть только залогодателями (лицами, представляющими в залог по кредиту свою собственность).

Объект может находиться в собственности как у одного из заемщиков, так и у всех сразу. Молодые супруги обычно приобретают новое жилье под залог квартиры, находящейся в собственности родителей. В данном случае родители могут выступать созаемщиками, а могут быть только залогодателями (лицами, представляющими в залог по кредиту свою собственность).

Созаемщик, не являющийся собственником жилья, несет такие же обязательства по возврату кредита, как и заемщик–собственник. Причем залогодатель рискует потерять предмет залога (жилье), если заемщики перестанут платить по кредиту. Стоит также отметить, что все заемщики (собственники они или нет) отвечают перед кредитором всем своим имуществом в случае, если после реализации предмета залога вырученных денег не хватит на погашение задолженности по кредиту.

Например, есть два заемщика (мать и совершеннолетний сын), которые взяли кредит на покупку квартиры и оформили собственность только на сына. Платить по кредиту может любой из них (или оба вместе), а вот если платежи прекратятся, то кредитор обратит взыскание на жилье, принадлежащее сыну, но если суммы от реализации этого жилья не хватит для погашения всего долга, то кредитор потребует остаток как с сына, так и с его матери.

Теоретически гражданин может выступать созаемщиком сразу по нескольким ипотечным кредитам, если его доход это позволяет. То есть, при оформлении каждого нового кредита будет учитываться имеющийся доход заемщика/созаемщика за вычетом всех имеющихся обязательств (алиментов, выплат по другим кредитам). Если оставшаяся сумма ежемесячного дохода удовлетворит банк, то человек вполне может выступать созаемщиком.

Любое участие в кредите (даже в качестве созаемщика) фиксируется в единой системе бюро кредитных историй (БКИ). Соответственно банку «видно», в каких кредитах участвовал заемщик, качество обслуживания этих кредитов и периодичность имеющихся кредитов. Все эти характеристики важны для потенциального кредитора при оценке благонадежности потенциального заемщика и могут в дальнейшем оказать непосредственное влияние на возможность или не возможность получить кредит и на величину процентной ставки.

Все нюансы ваших кредитных взаимоотношений (например, доли ответственности по выплате долга) необходимо прописать в ипотечном договоре. Как показывает практика, привлекать созаемщика или самому становиться таковым лучше только в том случае, если речь идет о вашей семье. Потому что, как правило, созаемщик становится собственником жилья наравне с основным заемщиком.

Как показывает практика, привлекать созаемщика или самому становиться таковым лучше только в том случае, если речь идет о вашей семье. Потому что, как правило, созаемщик становится собственником жилья наравне с основным заемщиком.

Директор департамента инноваций, методологии и стандартизации АИЖК Мария Полякова

кто это и для чего он нужен?

Чтобы увеличить шансы на получение ипотечного кредита, можно привлечь к сделке еще одного или нескольких участников. В новой статье разбираем, кто такой созаемщик по ипотеке, его обязательства, а также в чем отличие от поручителя.

Созаемщик – это человек, который вместе с заемщиком (или дебитором) несет совместную ответственность по кредитному договору.

«Оформить ипотеку могут сразу несколько человек, в этом случае они выступают созаемщиками и отвечают перед банком на равных. Будут ли они выплачивать всю сумму пополам или подключатся только в экстренном случае, когда основной заемщик не сможет внести деньги – зависит от договоренностей. Созаемщика привлекают, когда дохода одного человека не хватает для получения нужной суммы, или условия по кредиту слишком жесткие», – объясняет Ян Лузин, основатель группы компаний «ЛУГ».

Созаемщика привлекают, когда дохода одного человека не хватает для получения нужной суммы, или условия по кредиту слишком жесткие», – объясняет Ян Лузин, основатель группы компаний «ЛУГ».

Как поясняет специалист, если у созаемщика хороший стабильный доход, это увеличивает шанс получить деньги на выгодных условиях. Банк предъявляет к нему такие же требования, как к основному заемщику – проверяет кредитную историю, платежеспособность, полный пакет документов. Он становится равноправным участником сделки.

Когда нужны созаемщики?

«Оформить ипотеку могут сразу несколько человек, в этом случае они выступают созаемщиками и отвечают перед банком на равных. Будут ли они выплачивать всю сумму пополам или подключатся только в экстренном случае, когда основной заемщик не сможет внести деньги – зависит от договоренностей. Созаемщика привлекают, когда дохода одного человека не хватает для получения нужной суммы, или условия по кредиту слишком жесткие», – комментирует Михаил Паюшин, управляющий партнер юридической компании Freeviser.

Также стоит учитывать, что созаемщик подписывает договор кредитования и имеет право на долю в квартире, приобретаемой с использованием заемных средств. Если клиент не может оплачивать долг по кредиту, обязанность погашения задолженности переходит к созаемщику.

В чем отличается поручитель от созаемщика?

Поручитель может быть и физическим лицом, и юридическим, иметь солидарную или субсидиарную ответственность. Поручитель – это лишняя страховка для банка, которая повысит ваши шансы на ипотеку.

«Поручитель – это гарант вашей сделки. Он ничего не платит, а привлекается к этому на той стадии, когда вы платить не можете совсем. Поэтому его доходы не учитываются, банк их не оценивает, однако, все же он должен иметь возможность кредит погасить, то есть иметь стабильный доход или имущество», – поясняет Марина Лашкевич, ведущий эксперт BuyBuyHouse.

Важно! По договору поручительства поручитель принимает на себя обязательство отвечать за своевременную оплату основного должника по ипотеке.

«Поручитель отвечает перед кредитором в том же объеме, что и должник, если иное не установлено договором поручительства. При этом поручитель не является должником в самом кредитном ипотечном договоре, он также не указывается в закладной, которая обычно оформляется в подтверждении того, что предмет ипотеки находится в залоге у банка до момента погашения ипотечного кредита», – объясняет Лолла Кириллова, профессиональный юрист с опытом арбитражных, общегражданских, жилищных, налоговых споров.

В отличие от поручителя созаемшик с момента заключения кредитного договора имеет одинаковые права и обязанности с основным заемщиком. Созаемщик одновременно с заемщиком должен осуществлять погашения кредита с первого дня заключения договора.

«Созаемщик – полноценный участник сделки. Он может быть только физическим лицом, его доходы строго оцениваются. Все то же самое, как в случае с титульным заемщиком. И созаемщик исполняет обязательства наряду с основным заемщиком, хотя может и не участвовать в платежах. Он участник договора, а не гарант исполнения», – комментирует Марина Лашкевич.

Он участник договора, а не гарант исполнения», – комментирует Марина Лашкевич.

Кто может вступать созаемщиком?

«Как правило, созамещиками выступают супруги или близкие родственники титульных заемщиков. Их правовое положение абсолютно одинаково, что влечет принципиальную неважность указания в качестве титульного одного или другого супруга, матери или дочери и т.п. Ограничений на участие в кредитном договоре не родственников не существует. Значит каждый может найти созаемщика, но в этом случае придется делать его сособственником квартиры или дома в том же размере доли», – отмечает Лолла Кириллова.

Эксперты советуют:

Рассмотреть можно оба варианта (и поручителя, и созаемщика), в зависимости от того, что подходит лично вам. Если хотите быть единственным собственником недвижимости, то привлекайте к сделке поручителя. Если собираетесь взять кредит на большую сумму, которую не в состоянии потянуть, имеет смысл привлечь созаемщика.

А также читайте:

– Инвестиции в жилую недвижимость: все «за» и «против»

– Льготная ипотека для IT-специалистов: разбор программы

– Можно ли продать квартиру в ипотеке: публикуем несколько способов

– Как делить ипотечную квартиру при разводе: разбираем в статье

– Как выбрать квартиру в новостройке: пошаговая инструкци

Можно ли вывести созаемщика из ипотеки и как это сделать правильно

В 2017 году мы с женой купили квартиру в ипотеку. Спустя три года после свадьбы разошлись. Развод оформили официально летом 2020 года. Детей у нас нет.

Спустя три года после свадьбы разошлись. Развод оформили официально летом 2020 года. Детей у нас нет.

С самого начала за кредит платил я. После развода жена уехала из города и на квартиру не претендует. Выплачивать вместе со мной кредит она не собирается.

Как вывести ее из ипотеки?

Чтобы вывести бывшую жену-созаемщика из ипотеки, вам необходимо обратиться с заявлением в банк, в котором вы заключали кредитный договор. Но не факт, что банк согласится: ему выгоднее иметь двух созаемщиков, ведь если вдруг вы перестанете платить, то он может обратиться ко второму заемщику. Если банк откажется вывести заемщика, вы можете рефинансировать кредит в другом банке и таким образом попытаться остаться единоличным заемщиком по ипотеке.

Вашей супруге тоже невыгодно оставаться созаемщиком. Если вы, как собственник квартиры, перестанете платить, то банк обратится за долгом к ней. Но квартира ей не нужна, поэтому получится, что она будет вынуждена выплачивать чужой долг и не за свое жилье.

Отказ супруги от квартиры нужно подтвердить документально

Из вашего письма следует, что супруга отказалась от квартиры только на словах. Вы же собираетесь в одиночку платить кредит и уже думаете, как вывести бывшую жену из ипотеки.

Но может случиться так, что вы самостоятельно погасите кредит, а спустя какое-то время супруга потребует долю в квартире.

Чтобы не оказаться в такой ситуации, вам прежде всего нужно документально подтвердить отказ бывшей жены от квартиры. Для этого заключите соглашение о разделе совместно нажитого имущества. Это нотариально заверенный документ, в котором указано, о чем договорились стороны по поводу имущества. Брачный договор вы заключить уже не можете, потому что развелись.

Куча полезного о семейном праве

Дважды в неделю в вашей почте: как составить брачный договор, поделить имущество и не потерять деньги при разводе

Для чего банку нужны созаемщики

У созаемщика есть такие же права и обязанности по кредиту, что и у основного заемщика. Если в договоре не прописано иное, то созаемщик обязан погашать кредит наравне с основным заемщиком. Такая ответственность созаемщика называется солидарной.

Если в договоре не прописано иное, то созаемщик обязан погашать кредит наравне с основным заемщиком. Такая ответственность созаемщика называется солидарной.

Банк вводит созаемщиков, чтобы минимизировать свои риски. Например, у заемщика небольшой доход, и банк не готов дать ему кредит. Но в паре с созаемщиком совокупный доход гораздо больше, поэтому банк может их кредитовать. Если основной заемщик потеряет работу или станет нетрудоспособным, банк всегда может спросить с созаемщика.

Еще бывает, что кредитная история основного, или титульного, заемщика недостаточно хороша, чтобы ему можно было предоставить кредит на запрашиваемую сумму. В этом случае наличие созаемщика с чистой кредитной историей компенсирует недостатки.

Супруги становятся созаемщиками автоматически. Причем не имеет значения, работают оба супруга или один и кто конкретно платит за кредит, поскольку все нажитое в браке имущество — это совместная собственность. Даже если квартира по документам оформлена только на одного, она на самом деле принадлежит обоим супругам. Если супруги решат развестись, то имущество будет делиться пополам, за исключением случаев, когда между сторонами был заключен брачный договор.

Если супруги решат развестись, то имущество будет делиться пополам, за исключением случаев, когда между сторонами был заключен брачный договор.

Как вывести созаемщика из ипотеки

Чтобы вывести созаемщика из ипотеки, необходимо обратиться в банк и написать заявление. В нем укажите причину, по которой хотите вывести супругу из созаемщиков. В некоторых банках используют специальные бланки заявлений, поэтому позвоните своему кредитному менеджеру и попросите прислать образец.

Кроме того, понадобятся документы. У каждого банка их перечень свой. Но обычно все кредитные организации в таких случаях просят представить свидетельство о расторжении брака и паспорта обоих заемщиков.

Чтобы у банка не возникло сомнений в том, что ваша жена отказалась от доли в квартире, предъявите соглашение о разделе совместно нажитого имущества.

Возможно, банк захочет заново убедиться в вашей платежеспособности. Он может снова запросить у вас, как у остающегося заемщика, трудовую книжку и справку о доходах./157859720-56a4939b3df78cf772831119.jpg)

Вы пишете, что все платежи по кредиту в период брака и после развода вносили единолично. Если доказательства у вас на руках, представьте их банку. Это поможет ему принять положительное решение.

Будьте готовы, что некоторые банки, когда получают подобные заявления, требуют, чтобы к ним явились оба заемщика. И если один заемщик не придет, то это может повлиять на решение. Поэтому, возможно, супруге придется приехать к вам и подтвердить банку, что она не против выйти из ипотеки.

Банк выносит решение об удовлетворении заявления или отказе после того, как изучит все документы. Если он примет положительное решение, вам предложат либо заключить дополнительное соглашение к кредитному договору, либо подписать новый договор.

Все изменения нужно будет зарегистрировать в ЕГРН. Если будете подписывать новый договор, государственная пошлина составит 1000 Р. Если дополнительное соглашение, то госпошлина за внесение изменений и дополнений в регистрационную запись об ипотеке будет всего 200 Р.

пп. 28 и 28.1 ч. 1 ст. 333.33 НК РФ

Что делать, если банк откажет

Как правило, развод — веская причина для банков, чтобы изменить договор и вывести созаемщика. Но не все идут на это. Если банк видит для себя риски, то может и отказать.

В этом случае можно пойти в суд. Но судебная практика показывает, что суды обычно занимают сторону банков. Положительные решения в пользу заемщиков, к сожалению, мне найти не удалось.

Например, в Красноярском крае супруги взяли ипотеку. Основным заемщиком по договору выступала жена, а муж был созаемщиком. Фактически все платежи вносил муж. Жена обязательства по договору не исполняла и после развода полностью отказалась погашать кредит. Супруг обратился в банк с просьбой исключить бывшую супругу из договора и сделать его основным заемщиком. Ответа из банка он не получил и обратился в суд.

Суд указал, что изменить или расторгнуть договор можно только по соглашению сторон. Если одна из сторон требует расторгнуть его в суде, то это можно сделать, только если одна из сторон существенно нарушила условия договора или есть иные предусмотренные законодательством или договором случаи. Поскольку банк условия договора не нарушал, то и оснований для изменения кредитного договора в судебном порядке нет.

Поскольку банк условия договора не нарушал, то и оснований для изменения кредитного договора в судебном порядке нет.

Расторжение брака — не то существенное обстоятельство, после которого необходимо изменить договор.

Что делать? 06.08.20Развожусь с мужем и хочу перевести кредит и квартиру на себя, но банк против

Причем суды отказывают, даже если созаемщик уже не собственник жилья и сам просит вывести его из состава заемщиков.

Так, в Самарской области супруги заключили кредитный договор и купили земельный участок с домом. В тот же день они заключили брачный договор: если разведутся, земля и дом перейдут в собственность мужа. Спустя четыре года они развелись, и жена обратилась в суд. Она просила вывести ее из состава заемщиков по кредиту, поскольку участок и дом, согласно брачному договору, остались в собственности мужа.

Суд ей отказал. Он указал, что они с мужем — солидарные должники и обязаны исполнить условия кредитного договора полностью. Тот факт, что они заключили брачный договор и разделили имущество, а также развелись, — это не основание, чтобы изменять кредитный договор. Перевести целиком весь долг по кредиту на одного можно только с согласия банка. А банк на это согласия не давал.

Перевести целиком весь долг по кредиту на одного можно только с согласия банка. А банк на это согласия не давал.

Апелляционное определение Самарского областного суда от 28.09.2017 № 33-11890/2017PDF, 91 КБ

Как рефинансировать кредит

Если с банком договориться не удастся, а обращаться в суд не хочется или суд тоже отказал в иске, есть еще один способ вывести бывшую жену из ипотеки — рефинансировать кредит.

Чтобы обратить в другой банк, необходимо соглашение о разделе совместно нажитого имущества. Именно из него будет понятно, почему перекредитование делаете вы один, без супруги. Также надо будет собрать и другие документы, которые потребует банк.

Если новый банк примет положительное решение, вам на счет поступит сумма рефинансирования. Дальше вы вместе с созаемщиком должны подписать заявление на досрочное погашение в старом банке. После этого бывшая жена — созаемщик освободится от своих обязательств, а вы станете единоличным заемщиком по кредиту в новом банке.

Созаемщик без подтверждения дохода — полезная информация

Кредитные менеджеры в банке всегда интересуются возможностью привлечения заемщика без подтверждения дохода. Кто это и каковы подводные камни этого статуса?

Кто может быть созаемщиком без подтверждения дохода ?

Не требуется подтверждение дохода банком, через который выплачивается заработная плата, или справкой по форме 2-НДФЛ только для супруга основного заемщика. Обращаем внимание, что гражданский супруг не может быть созаемщиком без дохода. Если вы доверяете партнеру или намереваетесь покупать квартиру «в складчину» следует озаботиться заключением брака до подписания кредитного договора. В противном случае возможны такие варианты:

-

гражданский муж/жена должен будет предоставить справку о доходах. Если постоянного источника дохода и официального трудоустройства у него нет, то в число созаемщиков такое лицо не войдет. И, выплачивая половину суммы за квартиру по факту, юридически никаких прав на нее иметь не будет;

-

впоследствии придется долго и трудно доказывать в суде наличие гражданского брака без какой-либо обоснованной надежды на успех.

В этом случае потребуется документально подтвердить сумму внесенных по факту платежей или же доказать, что квартира была нажита совместно;

-

гражданский супруг будет принят банком в качестве созаемщика.

В этом случае потребуется документально подтвердить сумму внесенных по факту платежей или же доказать, что квартира была нажита совместно;

В этом случае потребуется документально подтвердить сумму внесенных по факту платежей или же доказать, что квартира была нажита совместно;

Следует учитывать, что созаемщик без дохода имеет те же права на приобретаемое жилье, что и вы. Даже если ваш созаемщик не приносит в семейный бюджет ни копейки и находится на полном вашем иждивении в случае развода ипотечная квартира будет считаться совместно нажитым имуществом. Созаемщик несет солидарную, а не индивидуальную ответственность по кредиту. То есть, аннуитетные платежи по ипотеке могут вноситься одним лицом – даже если все они были сделаны из вашей заработной платы и в семье кормильцем являетесь вы, супруг имеет право на ½ купленной квартиры (при отсутствии детей и находящихся на попечении других членов семьи).

Поделить обязательства по выплате кредита между собой основной заемщик и созаемщик без подтверждения дохода могут самостоятельно.

Каковы требования к созаемщику без дохода ?

Созаемщик выступает дополнительным ответственным лицом даже в том случае, если дохода у него нет и никогда не было. В случае нарушения основным плательщиком условий договора (просрочка, невыплата кредита) банк имеет право взыскать причитающуюся ему сумму с созаемщика. Если тот не в состоянии принять на себя такие обязательства, предмет залога изымается кредитно-финансовым учреждением с его последующей реализацией. В ряде случае возможно погашение долга за счет материнского капитала.

Даже при таком положении дел банк может выдвигать дополнительные требования, связанные с личностью созаемщика. Нередки добровольно-принудительные «рекомендации» банков по страхованию жизни и здоровья созаемщика без подтверждения дохода.

Супруг становится созаемщиком по ипотечному договору автоматически, поэтому стоит позаботиться о надежности и платежеспособности других поручителей и заемщиков. Исключение составляют ситуации, когда до принятия ипотечных обязательств был подписан брачный контракт, исключающий переход приобретенной за время брака недвижимости в совместную собственность. Но с момента подписания ипотечного договора заключать контракт уже бессмысленно. Индивидуальная политика некоторых банков также позволяет не включать супруга в договор в роли созаемщика без дохода.

Исключение составляют ситуации, когда до принятия ипотечных обязательств был подписан брачный контракт, исключающий переход приобретенной за время брака недвижимости в совместную собственность. Но с момента подписания ипотечного договора заключать контракт уже бессмысленно. Индивидуальная политика некоторых банков также позволяет не включать супруга в договор в роли созаемщика без дохода.

Главное требование банка к созаемщику без дохода – отсутствие негативной кредитной истории. Если у него имеются даже незначительные просрочки по собственным кредитам, рассмотрев в совокупности всю информацию о заемщиках, банк может отказать в выдаче ипотеки.

Как избежать привлечения созаемщика без дохода ?

Когда кредитная история супруга неидеальна, можно обойтись без его участия в качестве созаемщика. Для этого необходимо подписать брачный контракт, в котором отдельно прописывается пункт, что вся приобретенная в браке недвижимость является личной собственностью основного заемщика (либо собственностью того, на чьи деньги она приобреталась). В этом случае необходимо тщательно подойти к выбору банка – не все кредитно-финансовые организации готовы сотрудничать по такой схеме, поскольку заработная плата супругов является их совместно нажитым имуществом. Иногда избежать претензий супруга на ипотечную квартиру в дальнейшем удается только доказав, что средства на ее покупку были получены вследствие дарения, завещания или из других источников, не позволяющих отнести их к совместному имуществу.

В этом случае необходимо тщательно подойти к выбору банка – не все кредитно-финансовые организации готовы сотрудничать по такой схеме, поскольку заработная плата супругов является их совместно нажитым имуществом. Иногда избежать претензий супруга на ипотечную квартиру в дальнейшем удается только доказав, что средства на ее покупку были получены вследствие дарения, завещания или из других источников, не позволяющих отнести их к совместному имуществу.

Созаёмщик — это физическое лицо, подписывающее договор банковского займа вместе с заемщиком: газета Недвижимость

Зачастую для получения займа в банке доходов клиента бывает недостаточно. Для того чтобы гарантировать свою платежеспособность перед банком, можно привлечь созаемщика и даже не одного. Каковы будут его обязанности и права, задачи при кредитовании, и чем созаемщик отличается поручителя?

Термин «созаемщик» появился в банковской практике, где он применяется и по сей день. По словам эксперта АТФБанка, созаемщик — физическое лицо, подписывающее договор банковского займа вместе с заемщиком, обладающее теми же правами и обязанностями, что и заемщик, и несущее солидарную ответственность за выполнение обязательств по возврату полученных денег, в том числе вознаграждения и других платежей по кредиту.

Согласно правительственному постановлению «созаемщик — супруг (супруга), близкие родственники заемщика (родители, дети, усыновители, усыновленные, полнородные и неполнородные братья и сестры, дедушка, бабушка, внуки), а также лица, совместно получающие заем и несущие солидарную с заемщиком ответственность за его возврат».

Привлечение созаемщика необходимо при крупных кредитах, оформляемых на долгий срок, таких как ипотека, автокредиты и прочее.

«Созаемщик привлекается в случаях, когда доходов заемщика недостаточно для получения займа. Как правило, созаемщики привлекаются при оформлении залоговых займов», — комментируют эксперт «АТФБанка».

Долги по ипотеке: что делать? >>>

Кого брать в созаёмщики?

Естественно, в созаемщики необходимо брать человека надежного, который будет для вас «вторым пилотом» в вопросах погашения кредита. Учитывая, что не каждый, даже самый близкий друг, сможет взять на себя такую ношу, как чужой кредит, созаемщиками обычно выступают близкие родственники: супруги, родители, кровные братья и сестры.

Кроме родственников, созаемщиками могут выступать и сторонние люди, такие как близкие друзья, коллеги по работе и гражданские супруги.

Также стоит учесть, что при оформлении ипотечного займа в банке людям, состоящим в законном браке, выступать созаемщиками обязательно. Допустим, кредит оформляется на супруга, соответственно все бремя кредитного займа он делит со своей супругой, которая в случае развода имеет право на данную жилплощадь на равных с мужем правах. Для многих банков данное условие привлечения созаемщика является обязательным.

Однако, кроме родственников, созаемщиками могут выступать и сторонние люди, такие как близкие друзья, коллеги по работе и гражданские супруги.

Отдельно хочется сказать о супругах, проживающих в гражданском браке. При оформлении крупного банковского займа гражданским супругам не обязательно выступать в роли созаемщика, однако, если один из супругов желает выступить гарантом платежеспособности заемщика, банк в индивидуальном порядке может рассмотреть данную ситуацию.

Как продать квартиру под ипотеку? >>>

Не больше троих

В законодательстве не существует фиксированного количества людей, которых можно привлекать на роль созаемщиков.

Как комментируют специалист АТФБанка, «количество созаемщиков банк устанавливает на свое усмотрение». Однако существует негласное правило 3-х, когда соискателям разрешается привлечение до 3-х созаемщиков.

Привлечение созаемщиков всегда на руку клиенту, ибо при оценке кредитоспособности потенциального заемщика ипотеки банки исходят из расчета, что тратить на ежемесячные выплаты клиент должен не более половины своих доходов. А значит, в складчину можно взять в ипотеку более дорогую квартиру.

Такие финансовые институты, как банки, достаточно внимательно и тщательно относятся к потенциальным заемщикам. И если ранее просматривалась и изучалась только ваша кредитная история, то теперь под прицелом находится и потенциальный созаемщик.

Допустим, если ваша кредитная история идеальна, вы никогда не имели никаких задолженностей и просрочек при погашении кредита, но ваш созаемщик имел в прошлом какие-то проблемы с банком, то вам могут и отказать в получение займа.

Требования к созаемщику аналогичны требованиям к заемщику при рассмотрении заявок на кредитование.

Проще говоря, при рассмотрении заявки и всех потенциальных созаемщиков решение об одобрении или отказе ипотеки принимается на основании оценки «худшего» из созаемщиков. Банк составляет подробное досье на каждого претендента на кредит.

Требования к созаемщику аналогичны требованиям к заемщику при рассмотрении заявок на кредитование. То есть банк также проводит оценку его кредитоспособности, запрашивает кредитную историю, справку по пенсионным накоплениям, документ, подтверждающий его ежемесячные доходы. Поэтому к вопросу вступления созаемщиком по чужому займу надо относиться очень взвешенно и для себя решить, насколько вы готовы взять на себя такую ответственность.

Ответственность пополам

Согласно статье 287 Гражданского кодекса РК обязательство со множественностью лиц, в силу которого каждый кредитор вправе требовать, а каждый должник обязан исполнять обязательство полностью, признается солидарным обязательством.

При солидарной обязанности должников кредитор вправе требовать исполнения как от всех должников, так и от любого из них в отдельности, причем как полностью, так и в части долга. Кредитор, не получивший полного удовлетворения от одного из солидарных должников, имеет право требовать недополученное от остальных солидарных должников. Солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью.

— То есть каждому, кто соглашается стать созаемщиком по кредиту, нужно помнить, что, подписав кредитный договор, он становится таким же участником кредитной сделки, как и сам заемщик, — говорит управляющий директор Казкоммерцбанка Адиль Батырбеков в интервью корпоративному изданию «Казкоммерц News». — Созаемщики отвечают за полную и своевременную выплату кредита. И если этого не делает заемщик, то денежные средства, которые он должен заплатить банку в счет погашения просроченной задолженности, придется вносить созаемщикам. В случаях если погашение просроченной задолженности в результате переговоров с ними не произойдет, банк может выставить платежные требования-поручения как на счет самих заемщиков, так и на счет созаемщиков в других БВУ. При отсутствии перспектив добровольного погашения просроченной задолженности банк вынужден обращаться с иском в суд. А в рамках исполнения полученного решения суда взыскание будет обращено на имущество созаемщика так же, как и на имущество заемщика.

При отсутствии перспектив добровольного погашения просроченной задолженности банк вынужден обращаться с иском в суд. А в рамках исполнения полученного решения суда взыскание будет обращено на имущество созаемщика так же, как и на имущество заемщика.

Какое наказание ждёт банковских должников >>>

Созаёмщик, но не поручитель

Эти понятия в какой-то мере схожи: и те и другие несут вместе с заемщиком солидарную ответственность по кредиту, то есть выступают гарантом его успешного погашения. Но все-таки между ними есть существенная разница — причем как в правах, так и в обязанностях.

Поручитель — это человек, который также несет ответственность перед банком по выплате кредита, также оплачивает набежавшие проценты и прочие убытки кредитора, если заемщик не справляется со своими обязательствами, при форс-мажорных обстоятельствах кредитная история поручителя так же портится, как и у самого проштрафившегося заемщика. Однако основным отличием «поручителя» от «созаемщика» является наличие прав собственности./GettyImages-157859733-57a5358b5f9b58974ab7ea87.jpg)

Созаемщик в первую очередь выступает равноправным участником кредитной операции, то есть имеет все те же права и обязанности, что и заемщик. Допустим, в случаях оформления ипотечного кредита он обладает полным правом на квадратные метры и фактически является собственником жилья.

В АТФБанке уточнили, что «право собственности может возникнуть только в случаях, предусмотренных законодательством (например, в случае, если недвижимость приобретается на имя созаемщика, если созаемщиком выступает супруг (-а) заемщика, на которого оформляется недвижимость и т.п.)».

Если же по ипотечному кредиту одновременно есть и поручитель и созаемщик, то при невозврате долга обязанность по его оплате ложится сначала на созаемщиков и лишь потом — на поручителей.

Информационная служба kn.kz

Как использовать созаемщика для получения ипотечного кредита в 2022 году

Созаемщик для получения ипотечного кредита может помочь вам купить дом

Купить дом может быть непросто. Скромный доход, низкие кредитные рейтинги и высокие цены на жилье могут помешать.

Скромный доход, низкие кредитные рейтинги и высокие цены на жилье могут помешать.

Но если вы найдете созаемщика, получить жилищный заем будет намного проще.

Созаемщик подает заявку на ссуду вместе с вами, и его кредит и доход могут помочь повысить ваше право на получение кредита.

Но этот человек также окажется на крючке, если вы не сможете внести свои платежи по ипотеке.Так что не забудьте сначала проверить свои собственные варианты финансирования. Возможно, вы будете более квалифицированными, чтобы купить дом прямо сейчас, чем вы думаете.

Проверьте право на покупку дома сегодня. Начать здесь (4 января 2022 г.)В этой статье (Перейти к …)

Что такое созаемщик?

Созаемщик, иногда называемый «созаявителем» или «совладельцем», — это тот, кто берет вместе с вами ипотечный заем, чтобы помочь вам оплатить покупную цену дома. Созаемщик может помочь вам получить ссуду, повысив кредитный рейтинг или увеличив доход. Хотя созаемщику необязательно жить с вами в доме, он будет нести финансовую ответственность за вашу ипотеку.

Хотя созаемщику необязательно жить с вами в доме, он будет нести финансовую ответственность за вашу ипотеку.

Два типа созаемщиков

Рик Шерер, генеральный директор OnTo Mortgage, говорит, что есть два типа созаемщиков.

“ Созаемщик — это тот, кто купит дом вместе с вами и будет проживать в нем в качестве основного места жительства.

« Созаемщик, не являющийся жильцом, будет , а не , проживать в собственности, но поможет вам получить право на собственность», — говорит он.

Хотя созаемщик, не являющийся жильцом, не должен делать регулярные ежемесячные платежи, он все равно считается ответственным за ипотеку.

Как поясняет Брюс Эйлион, риэлтор и адвокат, созаемщик «принимает на себя солидарную ответственность по долгу по ссуде. Если вы как заемщик не в состоянии выплатить ссуду, созаемщику будет предложено выплатить этот долг ».

Марвин Смит из DKR Group LLC является автором книги «Психология кредита. Он говорит, что имя созаемщика фигурирует в кредитных документах и титуле собственности.

Он говорит, что имя созаемщика фигурирует в кредитных документах и титуле собственности.

«Доход и кредитная история этого человека используются, чтобы помочь вам получить ссуду», — говорит Смит.

В чем разница между созаемщиком и совладельцем?

Созаемщика, не являющегося жильцом, также можно назвать «совладельцем». Как объяснялось выше, это лицо по закону обязано взять на себя выплату кредита, если вы не можете. Но от них не ожидается никаких выплат по кредиту.Они выступают поручителем по кредиту без каких-либо прав собственности на недвижимое имущество.

И, в отличие от совладельца-арендатора, совозаемщик, не являющийся арендатором, не будет проживать в собственности. Вот почему многие в конечном итоге подписывают ипотеку с родителями.

Убедитесь, что вы имеете право на ипотеку. Начни здесь (4 января 2022 г.)Когда покупателю жилья впервые может понадобиться созаемщик

Сегодня есть много сценариев, в которых совместное заимствование может иметь смысл.

- Молодые покупатели в дорогих городах

- Покупатели жилья впервые с большой задолженностью по учебе

- Люди с высоким соотношением долга к доходу (DTI)

- Пенсионеры с небольшим потоком дохода

- Самостоятельно занятые люди без налоговых деклараций

Например, вы молодой рабочий, который хочет жить в большом городе, где цены на жилье слишком высоки.

Или вы недавно закончили колледж с большой задолженностью по студенческим ссудам; теперь вам нужна помощь в оформлении ипотеки.

С другой стороны, предположим, что вы — родитель-пенсионер с небольшим доходом или без него. Если ваш взрослый ребенок станет созаемщиком, это поможет вам уменьшить размер дома или купить другой дом.

«Все эти люди являются отличными кандидатами для поиска созаемщика, не являющегося жильцом», — говорит Шерер.

«Другой сценарий, который мы иногда видим, — это студент колледжа, лишенный дохода, родители которого хотят, чтобы он жил в доме, в котором они будут жить вместе. ”

”

Или, скажем, вы работаете не по найму. Может быть сложно продемонстрировать кредитору достаточный доход.

«Но если член семьи запишется вместе с вами в заявку на получение кредита, это может помочь вам получить квалификацию», — добавляет Шерер.

Кто может быть созаемщиком по заявке на ипотеку?

Айлион говорит, что большинство ситуаций с созаемщиком связаны с членами семьи и личными отношениями.

«Сегодня для получения права на дом все чаще требуется более одного дохода.Здесь могут помочь родственники », — объясняет Айлион.

Но в некоторых ситуациях люди, не связанные с вами родственниками, тоже могут стать хорошими созаемщиками.

«Это часто случается в инвестиционной среде», — говорит Айлион. «Человек с плохой кредитной историей может найти для себя отличный дом, но у него нет денег или кредита, чтобы купить этот дом. Таким образом, они могут привлечь инвестора — кого-то, с кем они никогда раньше не встречались, — чтобы он вложил деньги и кредит в обмен на долю прибыли от продажи собственности ».

Идеальный созаемщик — это человек с большим доходом, низким долгом и хорошим кредитным рейтингом (по крайней мере, выше 740).

Шерер предполагает, что идеальный потенциальный клиент — это человек с большим доходом, низким долгом и хорошим кредитным рейтингом.

«Вы хотите спросить кого-то, у кого достаточно дохода, который покрывает их собственные расходы, и у которого еще остается много денег, чтобы поддержать вашу часть баланса», — говорит Шерер.

«У этого человека не должно быть больших долгов. И он или она должны иметь более высокий кредитный рейтинг, чем вы. Их оценка должна быть как минимум выше 740 ».

Ваша конечная цель должна заключаться в том, чтобы вывести созаемщика по ссуде

Имейте в виду, что избавление вашего созаемщика от права собственности на дом должно быть долгосрочной целью любого домовладельца.

«Любой, кто хочет помочь вам, захочет узнать вашу стратегию выхода и план по освобождению их от ответственности в будущем», — говорит Шерер.

Рефинансирование жилищной ссуды — популярный способ отстранить созаемщика от ссуды и права собственности. Рефинансирование также может быть возможностью получить право на более низкие процентные ставки и уменьшить ежемесячные платежи

Вы также захотите поговорить о том, что происходит, когда приходит время продавать дом.

Если это со-заемщик, не являющийся жильцом, то какую сумму капитала, например, он должен положить в карман?

Это особенно важно, если вы покупаете инвестиционную недвижимость вместе с созаемщиком в качестве совместного предприятия.Вам нужно уточнить подробности о распределении прибыли, прежде чем кто-либо укажет свое имя на ссуде.

Где получить жилищный кредит с созаемщиком

Шерер говорит, что ссуды созаемщика, не связанные с проживанием, являются очень распространенным явлением.

«Он предлагается для обычных займов как Fannie Mae, так и Freddie Mac», — отмечает Шерер. «И некоторые другие кредитные программы также предлагают их, например, кредит FHA. Но действуют определенные ограничения ».

Но действуют определенные ограничения ».

Ailion указывает, что практически все кредиторы разрешат привлекать созаемщиков по кредиту.И он говорит, что ипотечные кредиты со-заемщикам также предлагаются через портфельные ссуды от банков и кредитных союзов.

Альтернативные варианты ссуды для низкого кредита или низкого дохода

Если у заемщика низкий кредитный рейтинг и он не желает добавлять второго заявителя, он может претендовать на участие в альтернативных кредитных программах.

Адам Спигельман — вице-президент Planet Home Lending. Он говорит, что если вы решите не использовать созаемщика, есть другие варианты, которые могут позволить вам засчитать доход соседа по комнате или партнера в счет вашей ипотеки.

Заем для дома Fannie Mae

«Один из вариантов — программа Fannie Mae HomeReady», — говорит Спигельман. «Это ипотека с низким первоначальным взносом, которая позволяет использовать доход от жильцов до 30% от дохода, необходимого для получения жилищного кредита».

- Fannie Mae HomeReady заем

- Всего на 3% меньше

- Включите доход соседа по комнате, чтобы иметь право

- Покрытие до 100% первоначального взноса с помощью подарочных средств

Это может быть хорошим решением для пары с одним партнером, у которого есть проблемы с кредитом и который не может претендовать на получение ипотеки.

«Это также будет привлекательно для недавнего выпускника со студенческой задолженностью, который не хочет делить собственность на дом, но нуждается в дополнительном доходе, чтобы соответствовать требованиям», — предполагает Спигельман.

ссуд FHA или ссуды VA

СсудыFHA и VA — это обеспеченные государством ипотечные кредиты, которые имеют менее строгие требования к минимальному кредитному рейтингу и гибкие правила в отношении отношения долга к доходу и первоначальных платежей.

Обе государственные программы также имеют разные правила для квалификации ссуд и андеррайтинга. Так что поговорите со своим ипотечным кредитором об этих альтернативах созаемщика.

Так что поговорите со своим ипотечным кредитором об этих альтернативах созаемщика.

Стоит ли покупать дом с созаемщиком?

Использование созаемщика может быть единственным способом получить право на дом.

Но во взаимоотношениях с созаемщиком бывает сложно ориентироваться. И помните — этот человек окажется на крючке, если вы не сможете вносить ежемесячные платежи по ипотеке.

Итак, прежде чем искать созаемщика, проверьте, имеете ли вы право на участие в одной из многих доступных программ покупки жилья впервые.

Даже с низким кредитным рейтингом или скромным доходом предоставить дом может быть проще, чем вы думаете.

Покажи мне ставки на сегодня (4 января 2022 г.) Информация, содержащаяся на веб-сайте Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Как использовать созаемщика для получения ипотечного кредита в 2022 году

Созаемщик для получения ипотечного кредита может помочь вам купить дом

Купить дом может быть непросто.Скромный доход, низкие кредитные рейтинги и высокие цены на жилье могут помешать.

Но если вы найдете созаемщика, получить жилищный заем будет намного проще.

Созаемщик подает заявку на ссуду вместе с вами, и его кредит и доход могут помочь повысить ваше право на получение кредита.

Но этот человек также окажется на крючке, если вы не сможете внести свои платежи по ипотеке. Так что не забудьте сначала проверить свои собственные варианты финансирования. Возможно, вы будете более квалифицированными, чтобы купить дом прямо сейчас, чем вы думаете.

Проверьте право на покупку дома сегодня. Начать здесь (4 января 2022 г.)В этой статье (Перейти к …)

Что такое созаемщик?

Созаемщик, иногда называемый «созаявителем» или «совладельцем», — это тот, кто берет вместе с вами ипотечный заем, чтобы помочь вам оплатить покупную цену дома. Созаемщик может помочь вам получить ссуду, повысив кредитный рейтинг или увеличив доход. Хотя созаемщику необязательно жить с вами в доме, он будет нести финансовую ответственность за вашу ипотеку.

Два типа созаемщиков

Рик Шерер, генеральный директор OnTo Mortgage, говорит, что есть два типа созаемщиков.

“ Созаемщик — это тот, кто купит дом вместе с вами и будет проживать в нем в качестве основного места жительства.

« Созаемщик, не являющийся жильцом, будет , а не , проживать в собственности, но поможет вам получить право на собственность», — говорит он.

Хотя созаемщик, не являющийся жильцом, не должен делать регулярные ежемесячные платежи, он все равно считается ответственным за ипотеку.

Как поясняет Брюс Эйлион, риэлтор и адвокат, созаемщик «принимает на себя солидарную ответственность по долгу по ссуде. Если вы как заемщик не в состоянии выплатить ссуду, созаемщику будет предложено выплатить этот долг ».

Марвин Смит из DKR Group LLC является автором книги «Психология кредита». Он говорит, что имя созаемщика фигурирует в ваших кредитных документах и титуле собственности.

«Доход и кредитная история этого человека используются, чтобы помочь вам получить ссуду», — говорит Смит.

В чем разница между созаемщиком и совладельцем?

Созаемщика, не являющегося жильцом, также можно назвать «совладельцем». Как объяснялось выше, это лицо по закону обязано взять на себя выплату кредита, если вы не можете. Но от них не ожидается никаких выплат по кредиту. Они выступают поручителем по кредиту без каких-либо прав собственности на недвижимое имущество.

И, в отличие от совладельца-арендатора, совозаемщик, не являющийся арендатором, не будет проживать в собственности.Вот почему многие в конечном итоге подписывают ипотеку с родителями.

Убедитесь, что вы имеете право на ипотеку. Начни здесь (4 января 2022 г.)Когда покупателю жилья впервые может понадобиться созаемщик

Сегодня есть много сценариев, в которых совместное заимствование может иметь смысл.

- Молодые покупатели в дорогих городах

- Покупатели жилья впервые с большой задолженностью по учебе

- Люди с высоким соотношением долга к доходу (DTI)

- Пенсионеры с небольшим потоком дохода

- Самостоятельно занятые люди без налоговых деклараций

Например, вы молодой рабочий, который хочет жить в большом городе, где цены на жилье слишком высоки.

Или вы недавно закончили колледж с большой задолженностью по студенческим ссудам; теперь вам нужна помощь в оформлении ипотеки.

С другой стороны, предположим, что вы — родитель-пенсионер с небольшим доходом или без него. Если ваш взрослый ребенок станет созаемщиком, это поможет вам уменьшить размер дома или купить другой дом.

«Все эти люди являются отличными кандидатами для поиска созаемщика, не являющегося жильцом», — говорит Шерер.

«Другой сценарий, который мы иногда видим, — это студент колледжа, лишенный дохода, родители которого хотят, чтобы он жил в доме, в котором они будут жить вместе. ”

”

Или, скажем, вы работаете не по найму. Может быть сложно продемонстрировать кредитору достаточный доход.

«Но если член семьи запишется вместе с вами в заявку на получение кредита, это может помочь вам получить квалификацию», — добавляет Шерер.

Кто может быть созаемщиком по заявке на ипотеку?

Айлион говорит, что большинство ситуаций с созаемщиком связаны с членами семьи и личными отношениями.

«Сегодня для получения права на дом все чаще требуется более одного дохода.Здесь могут помочь родственники », — объясняет Айлион.

Но в некоторых ситуациях люди, не связанные с вами родственниками, тоже могут стать хорошими созаемщиками.

«Это часто случается в инвестиционной среде», — говорит Айлион. «Человек с плохой кредитной историей может найти для себя отличный дом, но у него нет денег или кредита, чтобы купить этот дом. Таким образом, они могут привлечь инвестора — кого-то, с кем они никогда раньше не встречались, — чтобы он вложил деньги и кредит в обмен на долю прибыли от продажи собственности ».

Идеальный созаемщик — это человек с большим доходом, низким долгом и хорошим кредитным рейтингом (по крайней мере, выше 740).

Шерер предполагает, что идеальный потенциальный клиент — это человек с большим доходом, низким долгом и хорошим кредитным рейтингом.

«Вы хотите спросить кого-то, у кого достаточно дохода, который покрывает их собственные расходы, и у которого еще остается много денег, чтобы поддержать вашу часть баланса», — говорит Шерер.

«У этого человека не должно быть больших долгов. И он или она должны иметь более высокий кредитный рейтинг, чем вы. Их оценка должна быть как минимум выше 740 ».

Ваша конечная цель должна заключаться в том, чтобы вывести созаемщика по ссуде

Имейте в виду, что избавление вашего созаемщика от права собственности на дом должно быть долгосрочной целью любого домовладельца.

«Любой, кто хочет помочь вам, захочет узнать вашу стратегию выхода и план по освобождению их от ответственности в будущем», — говорит Шерер.

Рефинансирование жилищной ссуды — популярный способ отстранить созаемщика от ссуды и права собственности. Рефинансирование также может быть возможностью получить право на более низкие процентные ставки и уменьшить ежемесячные платежи

Вы также захотите поговорить о том, что происходит, когда приходит время продавать дом.

Если это со-заемщик, не являющийся жильцом, то какую сумму капитала, например, он должен положить в карман?

Это особенно важно, если вы покупаете инвестиционную недвижимость вместе с созаемщиком в качестве совместного предприятия.Вам нужно уточнить подробности о распределении прибыли, прежде чем кто-либо укажет свое имя на ссуде.

Где получить жилищный кредит с созаемщиком

Шерер говорит, что ссуды созаемщика, не связанные с проживанием, являются очень распространенным явлением.

«Он предлагается для обычных займов как Fannie Mae, так и Freddie Mac», — отмечает Шерер. «И некоторые другие кредитные программы также предлагают их, например, кредит FHA. Но действуют определенные ограничения ».

Но действуют определенные ограничения ».

Ailion указывает, что практически все кредиторы разрешат привлекать созаемщиков по кредиту.И он говорит, что ипотечные кредиты со-заемщикам также предлагаются через портфельные ссуды от банков и кредитных союзов.

Альтернативные варианты ссуды для низкого кредита или низкого дохода

Если у заемщика низкий кредитный рейтинг и он не желает добавлять второго заявителя, он может претендовать на участие в альтернативных кредитных программах.

Адам Спигельман — вице-президент Planet Home Lending. Он говорит, что если вы решите не использовать созаемщика, есть другие варианты, которые могут позволить вам засчитать доход соседа по комнате или партнера в счет вашей ипотеки.

Заем для дома Fannie Mae

«Один из вариантов — программа Fannie Mae HomeReady», — говорит Спигельман. «Это ипотека с низким первоначальным взносом, которая позволяет использовать доход от жильцов до 30% от дохода, необходимого для получения жилищного кредита».

- Fannie Mae HomeReady заем

- Всего на 3% меньше

- Включите доход соседа по комнате, чтобы иметь право

- Покрытие до 100% первоначального взноса с помощью подарочных средств

Это может быть хорошим решением для пары с одним партнером, у которого есть проблемы с кредитом и который не может претендовать на получение ипотеки.

«Это также будет привлекательно для недавнего выпускника со студенческой задолженностью, который не хочет делить собственность на дом, но нуждается в дополнительном доходе, чтобы соответствовать требованиям», — предполагает Спигельман.

ссуд FHA или ссуды VA

СсудыFHA и VA — это обеспеченные государством ипотечные кредиты, которые имеют менее строгие требования к минимальному кредитному рейтингу и гибкие правила в отношении отношения долга к доходу и первоначальных платежей.

Обе государственные программы также имеют разные правила для квалификации ссуд и андеррайтинга. Так что поговорите со своим ипотечным кредитором об этих альтернативах созаемщика.

Стоит ли покупать дом с созаемщиком?