Кто собственник квартиры при ипотеке

Многие люди не хотят использовать для покупки недвижимости с использованием заемных средств. Они не знают, кто собственник квартиры при ипотеке — заемщик или банк. Полагают, что жилье принадлежит кредиторам, пока долг не будет погашен. Но это не совсем правильное утверждение: покупатель является владельцем квартиры, но его право собственности ограничено. Все ограничения прописаны в кредитном договоре.

Кто владелец ипотечной квартиры — покупатель или банк

Собственником квартиры, приобретенной на возвратные средства, является заемщик. Но с ограничением права пользования. Эту квартиру нельзя продать без согласия банковской организации. Если банк уверен, что заемщик вернет денежные средства, то он не будет препятствовать сделке. Получить одобрение легче покупателю, желающему улучшить свои жилищные условия с помощью оформления новой ипотеки.

Список ограничений на право пользования

Согласно ФЗ №102 от 16 июля 1998 года «Об ипотеке», приобретая недвижимость в ипотеку, заемщик соглашается с ограничением права собственности.

- продать жилое помещение;

- сделать перепланировку;

- зарегистрировать посторонних лиц по месту жительства.

Перечисленные ограничения не означают полный запрет на проведение этих сделок. Они возможны при соблюдении условий банка. Если организация не уверена в возврате заемных средств, она может отказать собственнику ипотечной квартиры в его заявке.

Особенности продажи

Собственник имеет право продать жилое помещение, приобретенное на заемные средства. Банку это невыгодно, потому что он теряет процент по оформленной ипотеке. Однако, все больше заемщиков хотят улучшить свои жилищные условия, купив новую квартиру или дом.

Нужно получить разрешение банка, а оставшуюся задолженность получится погасить с продажи жилого помещения. Затем оформляют новый ипотечный кредит для приобретения новой недвижимости.

Возможна ли планировка

Провести процедуру планировки собственник ипотечной квартиры не получится. Сложно дать точный прогноз о том, как изменения повлияют на стоимость жилплощади. Банк заинтересован сохранить жилье в первоначальном виде, чтобы продать по более выгодной цене.

Сложно дать точный прогноз о том, как изменения повлияют на стоимость жилплощади. Банк заинтересован сохранить жилье в первоначальном виде, чтобы продать по более выгодной цене.Кого можно прописать

У заемщика и его ближайших родственников не возникнет затруднений с регистрацией в ипотечном жилье. Процедура не будет сильно отличаться от прописки в квартире, купленной без привлечения заемных средств. Но прописать дальнюю родню или постороннего человека в ипотечное жилье не получится.

Совет! В договоре есть пункт, согласно которому, заемщик не имеет права прописывать других лиц без одобрения банка. Однако, на практике большинство собственников ипотечного жилья оставляют эту оговорку без внимания. Но чтобы не возникло недопонимания с банком лучше написать соответствующее заявление.

Можно ли сдавать жилье в аренду

Собственник может сдать жилое помещение в аренду, но с одобрения банка. Однако, не все кредиторы одобряют эту идею. Если заемщик стал неплатежеспособным, тогда квартира перейдет в собственность банка. Но ее будет сложнее продать, если в ней находятся жильцы, заплатившее вперед за аренду и подписавшие договор.

Если заемщик стал неплатежеспособным, тогда квартира перейдет в собственность банка. Но ее будет сложнее продать, если в ней находятся жильцы, заплатившее вперед за аренду и подписавшие договор.

У кредитора не получится их выселить, пока не истечет срок договора. Но если заемщик планирует погодовую сдачу недвижимости с возможностью продления, банк может дать свое согласие. Кредиторам не придется ждать несколько лет, чтобы продать квартиру и вернуть свои средства.

Когда лучше брать ипотеку — до брака или после

Собственником жилья формально считается покупатель квартиры. Однако, жилье, взятое в ипотеку, часто становится предметом споров между супругами. Если собственник купил квартиру до официальной регистрации брака, то при его расторжении она остается за ним. Если супругу удалось доказать участие в выплатах, то суд выделит ему долю в жилом помещении. Ее размер будет равен количеству выплат.

Поэтому при погашении ипотечной задолженности важно соблюдать следующие рекомендации:

- собственник должен лично вносить платежи.

Если супруг сделает оплату со своего лицевого счета, это может стать поводом к оспариванию квартиры;

Если супруг сделает оплату со своего лицевого счета, это может стать поводом к оспариванию квартиры; - если супруги заключили устную договоренность о разделении ипотеки, оплачивать следует с личных счетов. Иначе не получится доказать участие в погашении кредита.

Если супруг сделает оплату со своего лицевого счета, это может стать поводом к оспариванию квартиры;

Если супруг сделает оплату со своего лицевого счета, это может стать поводом к оспариванию квартиры;Поэтому юристы советуют составлять письменный договор. Также следует сохранять все квитанции, которые получится использовать как подтверждение оплаты. Если в квартире прописан несовершеннолетний ребенок, суд выделит большую долю тому родителю, с которым он останется.

Можно ли завещать ипотечную недвижимость

Собственник имеет право оставить недвижимость, приобретенную в кредит, в наследство. Если заемщик не успеет погасить задолженность, ее будет выплачивать новый владелец жилплощади. Ему придется вносить оплату согласно ипотечному договору.

Важно! Погашать задолженность следует с месяца, когда был сделан последний платеж, а не после вступления в наследство. Иначе банк может закрыть договор и потребовать его досрочного погашения.

Может ли созаемщик стать собственником

Часто покупатель оформляет ипотеку вместе с доверенным лицом, чтобы увеличить доход и получить одобрение банка. Созаемщиком может быть лицо, не являющееся родственником покупателю. Обычно им становится второй супруг, родители или совершеннолетний ребенок.

Заемщик и созаемщик несут равную ответственность перед банком, поэтому они могут рассчитывать на равные доли в квартире. Также у созаемщика имеются свои обязанности:

- вносить только сумму, указанную в ипотечном договоре;

- если в период покупки квартиры он находился в браке с заемщиком, может рассчитывать на получение доли;

- если они не состоят в официальном браке, то созаемщик получает долю эквивалентную сумме его платежей;

- если он отказывается от положенной ему доли в квартире, ему придется вносить платежи по кредиту.

Созаемщик имеет право на долю, но полностью владеть квартирой не сможет. Исключение — если заемщик откажется от своих обязанностей, и весь долг оплатит его доверенное лицо. Тогда жилье полностью переходит в его собственность.

Тогда жилье полностью переходит в его собственность.

Когда банк может отобрать квартиру

Если заемщик не исполняет своих обязанностей по ипотечному договору, банк может расторгнуть его в одностороннем порядке. На практике жилье, купленное в кредит, забирают за регулярные просрочки и долги. Банк может выставить на торги имущество заемщика, не спрашивая его согласия. Но, погасив задолженность, можно договориться с банком и продолжить выплачивать кредит.

В договоре прописано при каких условиях покупатель может лишиться квартиры. Обычно это несколько пропущенных платежей. Любое несоблюдение пунктов договора может стать поводом для его расторжения в одностороннем порядке и досрочного погашения. Юристы советуют при возникновении любых затруднений обращаться в банк за консультацией.

Важно! На квартиру, взятую ипотеку, может быть наложено взыскание, даже она — единственное жилье. Но сделать это может банк, выдавший ипотеку.

Что делать, если просрочен платеж по ипотеке

Необходимо обратиться в банк и рассказать о своей финансовой ситуации. Если просрочка возникла по уважительным причинам, организация ограничится штрафом. Если причина в снижении доходов, кредиторы могут предложить другие условия кредита. Банк может дать отсрочку или увеличить срок погашения задолженности, чтобы уменьшить размер ежемесячного платежа.

Если просрочка возникла по уважительным причинам, организация ограничится штрафом. Если причина в снижении доходов, кредиторы могут предложить другие условия кредита. Банк может дать отсрочку или увеличить срок погашения задолженности, чтобы уменьшить размер ежемесячного платежа.

Можно ли поменять условия старого договора

Это возможно, если по ряду причин заемщик не может выплачивать указанную сумму. Банк рассматривает каждую ситуацию в индивидуальном порядке. Он может предложить уменьшить сумму путем увеличения срока погашения.

Есть процедура рефинансирования долга — заемщик оформляет новый кредит, чтобы погасить предыдущий на подходящих условиях. Чтобы банк согласился поменять условия ипотечного договора, заемщик должен предоставить документы, подтверждающие изменение его финансового положения.

Человек становится собственником квартиры не после погашения ипотеки, а когда будет подписан договор об ее купле-продажи. Но она находится под залогом, поэтому банк может ее забрать при несоблюдении условий договора. Если у заемщика возникли трудности с погашением кредита, он должен поставить кредиторов в известность. Банк может пойти на уступки и поменять условия договора.

Если у заемщика возникли трудности с погашением кредита, он должен поставить кредиторов в известность. Банк может пойти на уступки и поменять условия договора.

Какие права имеет созаемщик по ипотеке

Краткое содержание:

Бесплатный вопрос юристам онлайн

Если Вам трудно сформулировать вопрос — позвоните, юрист Вам поможет:

Бесплатно с мобильных и городских

Советы юристов:

1) Знакомые, находясь в законном браке имея 2 общих детей взяли ипотеку, муж-заемщик, жена-созаемщик. В погашение ипотеки внесен материнский капитал. По документам собственник муж. Вопрос, какие права на эту квартиру имеет жена?

1.1. Если использовался материнский капитал, то квартира должна быть оформлена в долевую собственность всех членов семьи – детей и родителей.

1.2. — Здравствуйте, на эту квартиру имеют право все члены семьи без исключения, в том числе и дети. Удачи Вам и всего хорошего. :sm_ax:

Удачи Вам и всего хорошего. :sm_ax:

1.3. Здравствуйте, Анна. При использовании средств материнского капитала. Долю в недвижимости будут иметь и родители\супруги (т.е. и Вы) , и дети.

2) Продаю свою квартиру, оформлена на меня и сына. Беру в банке ипотеку, но моих доходов мало, поэтому созаемщиком пошел мой гражданский муж. Приобретаемая квартира по ипотеке будет оформлена на меня и сына. Является ли или будет являться после погашения ипотечного кредита гражданский муж, он же созаемщик собственником приобретаемой квартиры? Или какие права имеет созаемщик на приобретаемую квартиру?

2.1. Светлана, собственниками квартиры (сособственниками) будут лица, на которых в Федеральной службе государственной регистрации, кадастра и картографии будут зарегистрированы права собственности на приобретенную квартиру. То есть Вы и ваш сын.

3) Такой вопрос. У меня ребёнок 1.4 года, муж подает на развод. Также взята в ипотеку квартира, первоначальный взнос половины стоимости был из моих денег.

3.1. Он должен платить кредит согласно заключенному с банком обязательству. Вам он ничего не должен. Можете подать на алименты на ребенка до 18 лет и на себя до 3-х лет ребенку.

3.2. Вы можете составить соглашение о разделе имущества либо брачный контракт. Имущество приобретенное в браке делится пополам между супругами.

3.3. Все что приобретено в совместном браке подлежит разделу на двоих… если муж не работал длительное время вел аморальный образ жизни пил и нарушал закон вы можете попробовать доказать в суде принадлежность денег вам и переписать ипотеку на себя (но вам нужно быть платежеспособной и не находиться в декрете, чтобы банк дал вам согласие)

4) Я в браке и беру ипотеку на квартиру. Понятно что супруга выступает в роли созаемщика и имеет право на половину квартиры после полного погашения ипотеки, так?

После одобрения ипотеки банком, где мы фигурируем с супругой как заемщики, можем ли мы составить брачный договор, по которому супруга не будет претендовать на эту квартиру, а все обязательства по выплате по ипотеке я беру на себя? И кто и при каких правах и обязанностях останется в случае развода например?

Спасибо.

4.1. Брачный договор составляется в письменной форме и подлежит обязательному нотариальному удостоверению. Брачный договор может быть заключён как перед вступлением в брак (в таком случае он приобретает юридическую силу с момента государственной регистрации брака), так и в любое время, пока люди состоят в браке (в таком случае он является заключённым с момента его нотариального удостоверения). Брачный договор может действовать на протяжении брака и может быть расторгнут в любой момент по взаимному соглашению супругов.

4.2. Если составите такой брачный договор, то в случае развода квартира целиком ваша.

4.3. После одобрения ипотеки банком, где мы фигурируем с супругой как заемщики, можем ли мы составить брачный договор, по которому супруга не будет претендовать на эту квартиру, а все обязательства по выплате по ипотеке я беру на себя? И кто и при каких правах и обязанностях останется в случае развода например?

—Сергей Вячеславович, Вы можете писать в брачном контракте что угодно, НО если нарушены права одной из сторон контракта. Его можно будет оспорить в судебном порядке. Это Ваш случай. (моё мнение).

Его можно будет оспорить в судебном порядке. Это Ваш случай. (моё мнение).

4.4. Вы вправе составить любое соглашение, договор с супругой, единственно что необходимо обязательное нотариальное заверение, что бы избежать разногласий и претензий в будущем.

4.5. Нужно спокойно составить соглашение о разделе квартиры согласно п. 2 ст. 38 Семейного кодекса РФ (Общее имущество супругов может быть разделено между супругами по их соглашению. По желанию супругов их соглашение о разделе общего имущества может быть нотариально удостоверено).

4.6. Не можете Вы этого сделать. Квартира в залоге (ст. 334 ГК РФ). Любые сделки возможны только с согласия банка.

4.7. Здравствуйте! Брачным договором Вы измените законный режим совместно нажитого имущества. Брачным договором супруги вправе изменить установленный законом режим совместной собственности, установить режим совместной, долевой или раздельной собственности на все имущество супругов, на его отдельные виды или на имущество каждого из супругов. Брачный договор может быть заключен как в отношении имеющегося, так и в отношении будущего имущества супругов.

Вам необходимо будет нотариально заверить брачный договор.

Брачный договор может быть заключен как в отношении имеющегося, так и в отношении будущего имущества супругов.

Вам необходимо будет нотариально заверить брачный договор.

4.8. Такой брачный договор по квартире не противоречит СК РФ и закону. Если сама супруга полностью согласна на его условия. Почему нет? А вот обязательства по ипотеке вы взять на себя им не можете. Так это нарушает права и интересы банка.

4.9. Здравствуйте. При разводе супруга имеет право претендовать на половину квартиры, независимо от того, была созаёмщиком или нет. Составить брачный договор можете, но учтите, его нужно одобрить в банке, так как квартира в ипотеке. При разводе, если будет брачный договор, то будут действовать его положения. А если не будет, то пополам поделится и кредит и квартира.

4.10. Если некоторые нюансы, связанные со статусом заложенного имущества (а ипотека — это всего лишь залог недвижимости). Без согласия банка Вы не можете осуществлять сделки по отчуждению заложенного имущества, перераспределению долей и т. д. до полного погашения кредита, обеспеченного ипотекой. Но Вы можете в брачном договоре указать на обязанность в будущем (после закрытия кредитного договора) распределить доли интересующим Вас образом и предусмотреть реальные штрафы за уклонение противоположной стороной от исполнения данной обязанности.

д. до полного погашения кредита, обеспеченного ипотекой. Но Вы можете в брачном договоре указать на обязанность в будущем (после закрытия кредитного договора) распределить доли интересующим Вас образом и предусмотреть реальные штрафы за уклонение противоположной стороной от исполнения данной обязанности.

5) Хочу по ипотека купить квартиру, оформить на себя, беру в созаёмщики сына. Вопрос: какие права имеет жена сына на эту квартиру?

5.1. Никаких прав иметь не будет.

Бесплатный вопрос юристам онлайн

Если Вам трудно сформулировать вопрос — позвоните, юрист Вам поможет:

Бесплатно с мобильных и городских

какие имеет права и обязанности на квартиру?

При оформлении крупных кредитов, в том числе и ипотеки, банк часто требует чтобы в сделке участвовали дополнительные лица.

Поэтому многие заемщики задают вопрос: созаемщик по ипотеке имеет право на квартиру или нет?

Важно получить ответ на этот вопрос, который волнует как главного заемщика, так и участвующего в сделке созаемщика.

Кого называют созаемщиком по ипотеке?

Многие слышали о том, что при оформлении ипотеки требуется созаемщик, но не все знают кто этот человек.

Перед тем как взять на себя ответственность по принятию обязанностей дополнительного заемщика нужно разобраться с понятием и требованиями к этому участнику договора.

Созаещиком признается гражданин, который так же как и заемщик по ипотеке разделяет ответственность за оплату долга.

Если средства по различным причинам перестанут поступать на банковский счет, второе лицо, с которого банк будет требовать объяснений – это созаемщик.

Часто помощью созаемщика пользуются те граждане, чей доход недостаточен для самостоятельного внесения ежемесячных платежей.

Как правило, созаемщиками становятся близкие родственники получателя кредита: родители, супруги или близкие друзья.

Требования

Банки выставляют определенные требования к лицу, желающему участвовать в качестве созаемщика ипотечного кредитования.

В соответствии с действующим законодательством супруг или же супруга в любом случае будут являться созаемщиками.

На этот факт не может повлиять даже то, что на семейном совете было решено брать кредит только на одного из супругов.

Это связано с тем, что покупаемая жилплощадь будет общей.

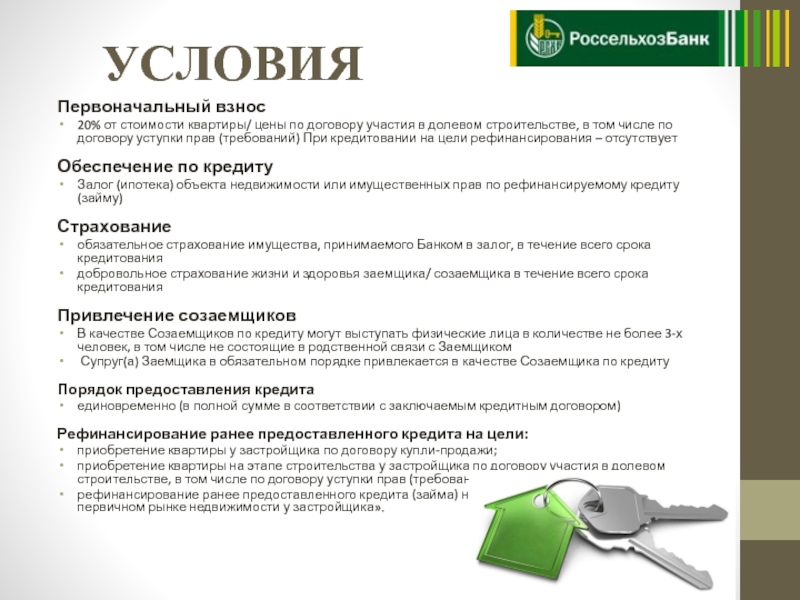

Допускается привлечение нескольких созаемщиков, но не более четырех.

Основные требования, предъявляемые к созаемщикам, заключаются в следующем:

- Важно иметь положительную кредитную историю, то есть отсутствие долгов по предыдущим банковским выплатам;

- Возраст, начинающийся от 21 года и заканчивающийся 55 годами;

- Пенсионер не может быть созаемщиком;

- При покупке недвижимости в России созаещик должен иметь гражданство РФ;

- Человек, разделяющий ответственность по уплате долга, должен быть платежеспособен;

- Минимальный срок на текущем месте трудовой деятельности должен составлять не менее шести месяцев.

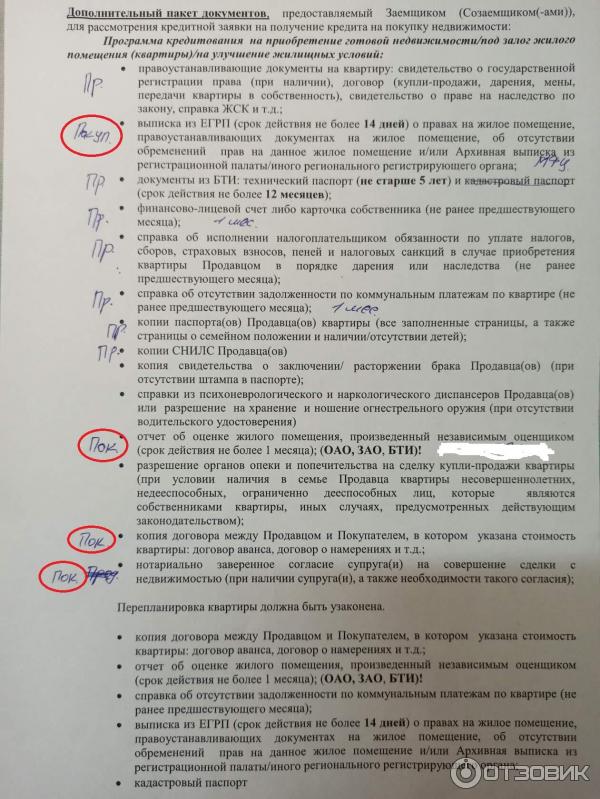

Многие банки предъявляют одинаковые требования к созаемщикам. Они должны предоставить те же бумаги, что и основной должник по ипотеке.

От них просят следующие бумаги:

- паспорт, где проставлена прописка в регионе подачи заявки на предоставление ипотеки;

- информация о членах семьи: свидетельство о браке или рождении детей;

- ИНН;

- СНИЛС;

- военный билет;

- документ, подтверждающий основание по месту регистрации;

- водительское удостоверение, если оно имеется;

- справка, являющаяся подтверждением платежеспособности, и трудовая книжка;

- диплом о законченном образовании.

Все вышеперечисленные документы являются основными, но иногда банки могут потребовать иные виды документов. Некоторые банковские организации требуют предоставить справку о состоянии здоровья, полученную в психоневрологическом диспансере.

Еще одним распространенным документом является налоговая отчетность за прошлый период, с обязательным заверением нотариуса.

Иногда банки просят предъявить документы, подтверждающие наличие недвижимости или автомобиля.

к содержанию ↑О том, кому банки одобряют ипотеку, читайте в статье.

Отличия от поручителя

Банки могут предлагать заемщику привлечь как поручителей, так и созаемщиков. Однако нужно знать основные отличия между понятиями.

Под поручителем понимают человека, который в ответе за то, что заемщик исправно будет платить долг.

Он берет на себя обязанность по ответу за четкое исполнение обязательств заемщика перед кредитной организацией, предоставляющей кредит.

Этот вид обязательств оформляется договором поручительства.

Созаемщиком считается лицо в равной степени несущее ответственность с заемщиком перед кредитором. То есть долг, выставленный по ипотечному договору, он обязан вносить наравне с гражданином, являющимся заемщиком.

То есть долг, выставленный по ипотечному договору, он обязан вносить наравне с гражданином, являющимся заемщиком.

Образец договора ипотечного займа с участием созаемщика.

к содержанию ↑Варианты по степени солидарности

При совместном подписании договора ипотеки заемщик, а также созаемщик получают солидарную обязанность. Эта норма регулируется статьей 323 ГК РФ.

Статья 323 ГК РФ. Права кредитора при солидарной обязанности

1. При солидарной обязанности должников кредитор вправе требовать исполнения как от всех должников совместно, так и от любого из них в отдельности, притом как полностью, так и в части долга.

2. Кредитор, не получивший полного удовлетворения от одного из солидарных должников, имеет право требовать недополученное от остальных солидарных должников.

Солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью.

Существуют разные степени солидарной ответственности для заемщика и созаемщика:

Перед тем как заключить договор с ним нужно внимательно ознакомиться.

В большинстве соглашений созаемщик является таким же обладателем жилплощади, как и основной заемщик, выплачивающий долг.

к содержанию ↑Правила документального оформления отношений между участниками договора

Документальное соглашение, подписанное между заемщиком и созаемщиком, является своеобразной подстраховкой от неблагоприятных моментов.

Такими моментами являются намеренная неуплата долга, при которой созаемщик несет ответственность перед кредитором. Это также может быть потеря средств к оплате долга или состояние здоровья заемщика.

Эксперты в области недвижимости советуют заключать соглашение, в котором следует прописать все нюансы при неблагоприятном исходе событий.

Это соглашение должно быть составлено и заверено в нотариальной конторе. Важно составить его перед подписанием ипотечного договора между банком и заемщиками.

к содержанию ↑Права и основные обязанности созаемщика

Поскольку созаемщик обладает такими же правами как и заемщик, их возможности, а также ответственность ничем не отличаются.

Однако могут иметь ряд особенностей обязанности, которые относятся к созаемщику.

Созаемщик может нести ответственность по внесению оплаты за кредит на следующих условиях:

- после неплатежеспособности заемщика;

- на равных условиях;

- в равных частях с заемщиком весь срок кредитования;

- совершая оплату первых взносов, а в последующем обязанности по внесению платежей переходят к заемщику.

Российское законодательство определяет, что созаемщик несет следующие виды обязанностей и прав по подписанному ипотечному договору:

- Созаемщик несет одинаковую ответственность перед кредитной организацией, как и заемщик;

- При отсутствии внесения ежемесячных платежей от заемщика, банк будет требовать возврата денег от созаемщика;

- Имеет право на требование доли недвижимости, если на момент заключения ипотеки созаемщик и заемщик находились в браке;

- Если брак не был заключен, тогда созаемщик все равно имеет право требовать долю в недвижимости;

- Созаемщик может вносить лишь фиксированную сумму, предусмотренную договором по ипотеке;

- Отказ от доли в ипотечной квартире не снимает ответственности за погашение долговых обязательств;

- Выход из участия в ипотеке может быть произведен только при условии, если заемщик найдет иного человека в качестве созаемщика и банк одобрит это решение.

Какие права созаемщика на владение квартирой?

Многих заемщиков волнует вопрос о том, что если в договоре указан один или несколько созаемщиков, будет ли у них право на получение части недвижимого имущества?

Права на собственность прописываются в договоре по ипотеке и купли-продажи квартиры. В соответствии с договором созаемщик может получить 50% от квартиры, а может и меньше, если это предусмотрено согласием сторон.

Безусловные права на обладание квартирой, купленной по ипотеке, получает второй супруг, являющийся созаемщиком по ипотечному договору.

О том, как делить ипотечную квартиру после развода, читайте здесь.

Юристы часто занимаются решением спорных вопросов, когда речь идет о квартире, купленной в ипотеку. При этом один из супругов заемщик, а второй созаемщик, желающий получить свою долю в недвижимости.

Права созаемщика прописаны в договоре и не могут быть изменены банковской организацией или желанием заемщика.

к содержанию ↑Ответственность

Если происходит так, что основной заемщик не имеет средств или желания для оплаты долга по оформленной ипотеке, тогда обязанность по оплате возлагается на созаемщика.

Помимо текущего долга банк имеет право взимать:

- неустойку, размер которой указан в договоре;

- штрафы за просроченную оплату, если они предусмотрены ипотечным договором.

От созаемщика также требуется внесение средств за страхование ответственности по ипотеке.

к содержанию ↑Проблемы после подписания ипотечного договора

Перед согласием на участие в договоре ипотеки нужно подумать о плюсах и отрицательных сторонах подобного «участия».

Грамотный подход способен избавить от многих недоразумений, возникающих в период оплаты по договору.

Важно знать ряд проблем, с которыми может столкнуться созаемщик. Проблему легче предотвратить, чем решить на этапе выплаты долга банковской организации.

К проблемам, возникающим при выплате долга, относят:

- При желании получить собственный кредит созаемщику часто не хватает платежеспособности, поскольку он уже участвует в ипотечном договоре;

- При совместном проживании граждан, но не оформленном официальном браке один из них может стать созаемщиком, но при расставании возникают проблемы, поскольку брак так и не был оформлен, а заемщик не желает делить квартиру;

- Если друг пригласил быть созаемщиком по ипотечному кредиту, но в итоге отказался платить по долговым обязательствам, банк удержит сумму с созаемщика;

- Ипотека берется супругами, но недвижимость оформляется только на одного из них. При разводе второй супруг остается без права на недвижимость.

Можно ли выйти из обязательств по ипотеке?

Самостоятельного права на выход из ипотеки созаемщику не предоставляется.

Решение может принимать только банк и заемщик.

Варианты выхода из договора могут быть рассмотрены с заменой созаемщика, оплатой части долга или заключением дополнительного соглашения.

При оформлении дополнительного соглашения к основному договору по ипотеке должен присутствовать созаемщик, желающий выйти из договора, заемщик, представитель банковского учреждения, а также новый созаемщик, если его привлекают к подписанию соглашения.

Решение о выходе созаемщика из обязательств принимается банком индивидуально и на основании заявления.

Образец заявления на вывод созаемщика из ипотечного договора.

О том, как созаемщику выйти из ипотечного договора, смотрите в видеоролике:

youtube.com/embed/COnRDxkshEA» frameborder=»0″ allow=»autoplay; encrypted-media» allowfullscreen=»»/> к содержанию ↑

youtube.com/embed/COnRDxkshEA» frameborder=»0″ allow=»autoplay; encrypted-media» allowfullscreen=»»/> к содержанию ↑О чем следует думать перед подписанием договора?

Перед тем как согласиться быть созаемщиком в ипотечном договоре нужно подумать об ответственности, связанной со следующими факторами:

- степень ответственности и близких отношений заемщика, с которым придется выплачивать долг за квартиру;

- финансовые возможности сторон договора;

- поскольку речь идет о крупных суммах в ипотечном кредитовании нужно быть готовым к оплате многолетнего долга.

Рекомендации

Созаемщик должен знать, что он, также как и основной заемщик ипотечного кредита, несет ответственность.

Поэтому ему нужно следовать советам, способствующим принятию правильного решения:

- внимательно читать договор, чтобы в дальнейшем не возникало вопросов по ответственности сторон и банковской организации;

- тщательно обсудить со специалистом банка все нюансы оформления и дальнейших рисков;

- заключить дополнительное соглашение у нотариуса перед подписанием договора ипотеки, чтобы снизить риски;

- рассмотреть ситуацию, при которой заемщик перестанет платить и созаемщику придется самостоятельно вносить денежные средства.

В целом созаемщик обладает одинаковыми правами с заемщиком. Он привлекается к договору по желанию, только супруги должны быть созаемщиками в обязательном порядке.

Вывести созаемщика из ипотеки можно, но только по желанию остальных сторон договора. Поэтому нужно внимательно ознакомиться с условиями предоставления ипотеки и тщательно подумать о последствиях несвоевременных выплат со стороны заемщика.

Созаемщик по ипотеке это — … Риски, плюсы и минусы и какие документы нужны

В настоящий момент мало кто из сограждан обладает достаточным доходом, которого хватило бы для покупки собственных квадратных метров. А в некоторых случаях бывает и такое, что недостаточно и самого дохода, чтобы банк выдал ипотеку на приобретение жилья. Однако и в этом случае можно найти выход из ситуации, ведь можно привлечь созаемщика, то есть помощника, который поможет получить займ.

Кредитные организации обычно соглашаются на подобные условия, ведь еще одно ответственное лицо за возврат денег – это отличная гарантия. И для заемщика это неплохо: и при оформлении кредита и при возникновении непредвиденных проблем с обслуживанием долга.

Однако, для привлекаемого человека не все так радостно, ведь на него ложатся такие же риски по выплате долга, как и на получателя кредита. Именно поэтому следует тщательно и ответственно подходить к данному вопросу.

Содержание статьи:

Помощник в получении кредита

Получение ипотеки пошагово

Созаемщик по ипотеке это лицо, обладающее равными обязанностями и правами наряду с заемщиком, включая солидарную ответственность перед кредитной организацией по погашению долговых обязательств.

Его доходы при определении суммы кредита также будут учитываться финансовой организацией. Это лицо довольно часто привлекается тогда, когда требуется долгосрочное кредитование на большие суммы. Вследствие того, что именно это лицо наравне с кредитуемым лицом указывается в договоре, то у него появляются соответствующие обязанности и права.

Права и обязанности

С момента подписания кредитного договора, где оговаривается их солидарная обязанность, ведь на него автоматически распространяется действие Гражданского Кодекса РФ, а именно статьи 323 «Права кредитора, при солидарной обязанности» согласно которой:

Кстати, недавно мы писали статью об ипотечной программе Сбербанка — 888. Ее условия могут помочь некоторым приобрести жилье.

- 1. Кредитор при солидарной обязанности должников имеет право требовать исполнения, как от всех должников, так и в отдельности от любого из них, притом как в части долга, так и полностью.

- 2. Кредитор, который не получил от одного из солидарных должников полного удовлетворения, имеет право требовать недополученный долг от других солидарных должников.

- 3. Солидарные должники будут оставаться обязанными до момента, пока не исполнят обязательство полностью.

Созаемщик, как правило, может выступать в качестве дополнительного заемщика в ситуациях, когда:

Объем ипотечных кредитов по годам

- 1. У кредитуемого нет достаточного размера дохода, чтобы получить необходимую сумму жилищного либо другого кредита. В таком случае, доходы помощника по кредитному договору, подтвержденные справкой, учитываются при расчете максимального размера кредита.

- 2. Основной заемщик имеет необходимый размер дохода, однако в период оформления ипотеки находится в браке. В этом случае помощником заемщика становится супруг(а). Связано это со ст. 45 Семейного кодекса РФ, так как приобретаемое имущество становится общим, а кредитной организации важна гарантия выплаты долга.

- 3. Основной заемщик на момент оформления кредита, а также в первые годы кредитования не имеет дохода. Например, студент (абитуриент), то погашать кредит в это время будет помощник по кредитованию.

О каких моментах необходимо подумать

Модели ипотек в разных странах

- 1. Прежде чем подписывать кредитный договор рекомендуется оформить с заемщиком соглашение о взаимных обязательствах, если придется выплачивать кредит, а помощник не считается супругом (й) заемщика и впоследствии не становится совладельцем имущества по результатам сделки. Данное условие может коснуться друзей и родственников заемщика, решивших ему помочь.

- 2. Если кредит выдается на супругов, которые проживают в гражданском браке и будут одинаково отвечать по кредиту, отдавать вместе долг, то желательно указать в договоре, что приобретаемая недвижимость будет оформлена в долевую собственность обоих. В противном случае нужно воспользоваться первым пунктом.

- 3. Если супруг (а) не имеет желания становиться помощником по кредитному договору, то рекомендуется воспользоваться брачным контрактом, где подробно прописывается данное условие, чтобы оно подошло и кредитной организации, и заемщик мог оформить кредит под покупаемое жилье.

4. Часто бывает, что помощнику впоследствии отказывают в других кредитах, ведь на нем уже будет висеть другой. Здесь многое также зависит от положительности кредитной истории и суммы кредита. Поэтому стоит подумать, прежде чем подписывать договор.

Помните: вы всегда можете получить налоговый вычет при покупке квартиры и вернуть себе часть потраченных средств. Как это сделать редакция сайта uBiznes.ru подробно описала в этой статье.

Какие документы следует предоставить

Помощнику для кредитов на жилье нужно предоставить такие же документы что и заемщику:

Плюсы и минусы

К плюсам здесь можно отнести то, что Вы помогаете осуществить мечту заемщику, а если Вы оформляете имущество в долевую собственность, то становитесь его совладельцем. Поэтому нужно верно составить договорные документы.

К минусам можно отнести колоссальные риски, если заемщиком подведет и перестанет платить кредит. Ведь жизненные ситуации могут быть самыми разнообразными. Есть риск потерять имущество и остаться в долге перед кредитной организацией.

Чем отличается заемщик от помощника

Риски при взятии ипотеки

Банкам при оформлении ипотечных кредитов требуется определить, кто будет основным лицом по этому договору, то есть кто будет получать выписки, вносить платежи и так далее. В ряде организаций для удобства процедур основных заемщиков называют титульными заемщиками.

В рамках составляемого договора довольно часто право собственности на объект недвижимости оформляется именно на титульного заёмщика. Однако это не жесткое правило, ведь возможно и оформление в долевую собственность супругов.

Может ли созаемщик претендовать на квартиру?

Созаемщиков привлекают, чтобы учесть их доходы для кредита, а также упростить процедуру взыскания долга при ненадлежащем исполнении договора.

Состав собственников приобретаемого имущества обычно указывается в договоре. Однако у созаемщика появляются права на квартиру, если заемщик не может исполнить свои обязательства по оплате и долга, и ему приходится платить за него.

Можно немного помечтать, о квартире, которую, возможно, не купишь никогда. Это самые дорогие квартиры мира, узнать сколько стоят лучшие квадратные метры можно по ссылке.

Видео: Как уменьшить или увеличить долю квартиры созаемщика?

Созаемщик ипотеки: его права и обязанности

Наверняка все те, кто собирается оформить ипотеку, знают, что банки допускают привлечение к денежному займу созаемщика. Особенно это нужно тогда, когда собственного дохода не хватает для того, чтобы добросовестно исполнять условия кредитного договора и возвращать займ. Поэтому рассмотрим, кто такой созаемщик в ипотеке, его права и обязанности, кто им может стать, какие требования к нему предъявляют кредитор, и его роль во взаимоотношениях между кредитором и заемщиком.

Кто такой созаемщик

В первую очередь нужно сказать, что созаемщик по ипотеке – это лицо, которое участвует непосредственно в кредитном договоре, и несет солидарную ответственность перед кредитором. В банке не запрещено привлекать созаемщиков по ипотечным кредитам до 4 человек. Супруг или супруга заемщика становится солидарным заемщиком автоматически, то есть они, также приобретают право на объект недвижимости и обязанность по выплате кредита.

Банку нужен созаемщик по нескольким причинам. Во-первых, несколько заемщиков по одному договору дают гарантию выплаты ежемесячного платежа. Во-вторых, большинству заемщиков со средним заработком не хватает дохода для внесения ежемесячных платежей. Ведь при расчете максимального платежа только 40% от заработной платы основного заемщика могут быть направлены на выплаты по договору. Что характерно для созаемщиков:

- Он подписывает договор в банке и фактически берет на себя обязательства по выплате кредита.

- Созаемщик по ипотеке имеет право на квартиру, точнее на долю в ней.

- Он обязан оплачивать займ в том случае, если основной заемщик со своими обязательствами не справляется, при этом банк не будет выяснять, есть ли у него уважительные причины или нет.

Кто может им стать

Вопрос, кто может быть созаемщиком по ипотеке довольно сложный. В первую очередь в его роли выступает супруг или супруга заемщика. Если этого недостаточно и требуется привлечь еще созаемщиков, к своему ипотечному договору, то придется искать любого трудоспособного совершеннолетнего гражданина со стабильным доходом.

То есть, банку все равно, кто будет выступать в качестве солидарного заемщика, его требования – это иметь постоянный стабильный доход. Соответственно, поиск человека, который готов взять на себя обязательства по чужому кредиту, ложится на плечи самого заемщика. Обычно на помощь приходят родственники, родители, очень близкие друзья. В общем, совершенно не важно, кого вы позовете разделить с вами время ипотечного кредита, главное, чтобы человек находился в трудоспособном возрасте и имел стабильный доход.

Отсюда вытекает ответ на вопрос, кстати, довольно актуальный по той причине, что родители, например, заемщика могут уже пересечь пенсионный возраст, может ли быть пенсионер созаемщиком по ипотеке. Ответ: нет. И не может это произойти по двум причинам. Во-первых, низкий уровень дохода. Во-вторых, на момент окончания срока действия вашего кредитного договора возраст заемщика пересечет границу 60 лет, обычно это максимум для ипотечных заемщиков.

Обратите внимание, что если супруг или супруга не хотят быть созаемщиками, то им перед оформлением договора ипотечного кредитования нужно заключить брачный договор, в котором будет прописан порядок оплаты ипотечного кредита и распределение долей в недвижимом имуществе, а также порядок расторжения брака в период выплаты кредита.

Требования к заемщикам

Обычно банки выставляют к созаемщиком сейчас требования что и к заемщикам. Выглядят они следующим образом:

- возраст старше 21 года и моложе 60—65 лет;

- гражданство РФ и постоянная регистрация на территории России;

- стабильный доход, который можно подтвердить документально;

- стаж не менее одного года;

- положительная кредитная история.

На самом деле в разных банках условия и требования могут значительно различаться, но при оформлении ипотечного кредита обязательно уточните, есть ли у банка особые требования кредиторов.

Права и обязанности заемщик

Итак, теперь разберем кто на самом деле созаемщик ипотеки. Его права и обязанности:

- Он несет ответственность за выплату ипотечного кредита наравне с заемщиком.

- Он имеет полное право на долю в квартире только том случае, если основной заемщик супруг ипотечного плательщика.

- Если заемщик не вносит платежи по кредиту, то за него это делает созаемщик на законных основаниях.

- В случае выплаты ипотеки созаемщиком он имеет полное право претендовать на часть приобретенного имущества.

- Если созаемщик не имеет доли в квартире, то есть от нее он добровольно отказался, то обязательства по кредитному договору с него сняты не будут.

- Он может отказаться от своих обязательств по кредитному договору только в том варианте, если заемщика найдет нового кандидата, которого банк одобрит.

Обратите внимание, что права созаемщика по ипотеке на квартиру строго регламентированы законом об ипотечном кредитовании.

Если подвести итог, то можно сделать вывод, что созаемщик, по сути, это еще одна сторона ипотечного договора, то есть он имеет практически равные права вместе с заемщиками, а также обязанности по выплате ипотечного кредита. В то же время заемщики должны учитывать, что это не справляется со своими кредитными обязательствами, то им придется делить объект недвижимости с созаемщиком после оплаты ипотечного кредита.

Стоит ли добавлять созаемщика к ипотеке?

Элизабет Рут, лицензированный эксперт по ипотеке в Better Mortgage, объясняет, как решить, следует ли включать другого человека в ваше заявление на ипотеку.

Многие из наших клиентов Better Mortgage покупают дома вместе со значимым другом, членом семьи или даже близким другом. Если вы находитесь в одной лодке, вам может быть интересно, следует ли вам включить этого человека в свою заявку на ипотеку в качестве созаемщика.Давайте обсудим, подходит ли это вам.

Что такое созаемщик?

Давайте начнем с обсуждения, что именно означает быть созаемщиком. Хотя вы часто слышите, что «созаемщик» используется для обозначения любого, кто пользуется ипотекой, кредиторы делают еще несколько различий в рамках этого термина. Для начала созаемщиком является любой дополнительный заемщик, указанный в ипотеке, чей доход, активы и кредитная история используются для получения ссуды. Оба созаемщика по ипотеке в равной степени несут ответственность за выплаты по ипотеке и, как правило, владеют домом (т.е. они оба указаны в названии собственности). Наличие созаемщика не является обязательным требованием для получения ипотеки, но это может быть полезно в том плане, что вместе вам и вашему созаемщику будет легче получить ипотеку (или более крупную), чем вам по отдельности.

Созаемщиками обычно являются супруги или партнеры, но вы можете быть «созаемщиками» с кем-то, с кем вы не состоите в браке, например, с родственником или другом. В этом случае вы будете называться соискателей . Отношения и процесс по существу идентичны отношениям созаемщиков, но ваш кредитор будет учитывать ваши отдельные финансы, выдавая вам и вашему созаявителю индивидуальные заявки на получение кредита на одну и ту же ипотеку.Также возможно наличие созаемщика, который не живет в доме, на который выдана ссуда — его называют созаемщиком , не являющимся жильцом, .

У вас также может быть «созаемщик», который не указан в праве собственности и, следовательно, не имеет права собственности на дом — совладельцев несут равную ответственность за ипотеку, как и фактический заемщик, а поручителей несет ответственность за ссуду только в том случае, если основной заемщик не может ее погасить. Типичный сценарий для этого — родитель, который подписывает или дает гарантии для своего ребенка, чье ипотечное заявление получает выгоду от дополнительного дохода, активов и кредитной истории их родителей.

Виды «созаемщиков»

Когда имеет смысл добавлять кого-то в ссуду?

Добавление созаемщика (или созаявителя, совладельца или гаранта) может быть выгодным, поскольку это может принести дополнительный доход и активы. Совокупный доход между вами двумя может позволить вам претендовать на большую сумму кредита, поскольку вы можете вместе позволить себе более высокие ежемесячные выплаты по ипотеке.

Наличие созаемщика также может помочь вам получить одобрение на получение ипотечной ссуды, в первую очередь за счет улучшения отношения долга к доходу (DTI).Ваш DTI — это все ваши ежемесячные выплаты по долгу, разделенные на ваш ежемесячный валовой доход. Узнайте больше о DTI здесь.

Высокий DTI — причина №1 отклонения ипотечных заявок. 1 Объединив долг и доход вашего со-заемщика, вы можете достичь достаточно низкого DTI, чтобы соответствовать критериям заимствования кредиторов. (В Better Mortgage мы можем предложить кредиты с DTI до 50% для кредитоспособных заемщиков.) Таким образом, если ваш созаемщик имеет более высокую зарплату и / или меньше долга, это может значительно снизить ваш «смешанный» коэффициент DTI. (и более выгодно для кредиторов).Вот пример:

Как кредиторы рассматривают кредит созаемщика?

С точки зрения кредита, обычные кредиторы должны использовать более низкий кредитный рейтинг между вами двумя для квалификации ссуды и андеррайтинга. Это означает, что если один из ваших кредитных баллов ниже требуемого минимального балла кредитора, вы все равно не будете иметь права на получение ссуды, независимо от того, насколько высок балл другого созаемщика. Это также означает, что при определении того, насколько низки доступные вам ставки, будет использоваться меньшая из двух оценок.Поэтому, если кредитный рейтинг вашего потенциального созаемщика значительно ниже, чем ваш, и вам не нужен его дополнительный доход для получения необходимой ссуды, возможно, лучше не добавлять их в ипотеку.

Кредитная история созаемщика может быть полезна, если у другого заемщика мало или нет кредитной истории. Это часто бывает среди молодых людей, впервые покупающих жилье. Когда кредиторы решают, одобрять ли их ссуду или нет, может оказаться полезным добавление полной кредитной истории от созаемщика.

Альтернативы созаемщикам

Если нет финансового смысла добавлять кого-либо в вашу ипотеку всеми способами, которые мы только что обсудили, вы всегда можете просто добавить их в титул собственности, а не в закладную. Это позволяет тем, кто не несет ответственности за выплаты по ипотеке, по-прежнему остается право собственности на недвижимость. Так, например, если у вашего супруга (а) имеется значительная сумма долга или низкий кредитный рейтинг, что может повредить заявке на ипотеку (или если они просто не хотят нести финансовую ответственность по ссуде), они все равно могут иметь долю владения в домой, если их имя указано в заголовке.

Так какой вердикт?

Принятие решения о добавлении кого-либо еще в вашу заявку на ипотеку — важное решение. Вам нужно не только определить, укрепит ли это ваше заявление на ипотеку, но вы также должны убедиться, что оба готовы разделить риск невыполнения обязательств по ипотеке и общие риски, связанные с домовладением. Имейте в виду, что вы всегда можете рефинансировать свой дом в будущем и добавить или удалить созаемщиков или совладельцев по ипотеке и / или титулу.

Запустите заявку, чтобы узнать, на какую сумму вы и ваш созаемщик имеете право.

FHA Заемщик, не являющийся жильцом, помогает покупателям легче получить право на приобретение дома

По той или иной причине при покупке дома могут возникнуть препятствия для получения ипотечного кредита. Распространенная проблема — высокое соотношение долга к доходу. Это означает, что ежемесячные платежи заемщика (-ов) по сравнению с доходом слишком высоки для утверждения ипотеки. В наши дни виновником высокого отношения долга к доходу является задолженность по студенческим ссудам.Эта проблема возникает особенно у молодых, впервые покупающих жилье. Но потенциальное решение этой проблемы с квалификацией — совместный заемщик FHA, не являющийся жильцом. По сути, добавление соправителя.

FHA Со-заемщик, не являющийся жильцом

Государственные ссуды, которые включают ссуды VA, USDA и FHA, созданы исключительно для основного жилья. Кроме того, главный приоритет этих ссуд — предоставить доступные возможности домовладения. Таким образом, они не могут помочь покупателям накапливать инвестиции или дома для отдыха.Как упоминалось выше, иногда право на домовладение оказывается немного коротким. Хотя FHA предлагает то, чего нет в других государственных займах: созаемщика, не занимающегося собственностью.

Как работает со-заемщик

Вы, наверное, уже догадались, как это работает. FHA позволяет другому заемщику, который не будет проживать в заложенной собственности, совместно подписать ссуду FHA. В этих случаях для квалификации все доходы, обязательства и активы заемщика объединяются. Имейте в виду, что разрешения должны учитывать кредитный профиль каждого заемщика.Таким образом, кредитный рейтинг 800 обычно не компенсирует 500 баллов. Однако более квалифицированный созаемщик часто усиливает более слабого заемщика. Сам по себе заемщик может не соответствовать требованиям, но вместе с созаемщиком может соответствовать требованиям.

Совместному заемщику FHA, не являющемуся жильцом, даже разрешено иметь единственный доход в сделке FHA! Это правильно; занимающему заемщику даже не нужен доход. Созаемщик может нести все долги заемщиков с одним доходом. Конечно, это предполагает достаточный доход.Это идеальный сценарий для родителей, которые хотят помочь своему ребенку купить дом. Хорошим примером является покупка дома для студента колледжа, а не аренда квартиры.

Наконец, первоначальный взнос может быть получен из любого разрешенного источника или даже в виде подарка!

Кто может выступать в качестве со-заемщика FHA, не являющегося жильцом?

Соземщик, не являющийся жилым, должен быть «членом семьи», чтобы использовать самый низкий первоначальный взнос в размере 3,5%. FHA определяет членов семьи как одно из следующих:

- Ребенок, родитель или дедушка или бабушка

- Супруг или сожитель

- Воспитанник

- Брат или сводный брат

- Сестра или сводная сестра

- Дядя или тетя

- Законно усыновленный ребенок — включает ребенка, переданного заемщику уполномоченным органом по законному усыновлению

- Зять, невестка, тесть, теща, свояченица или невестка

FHA определяет ребенка как сына, дочь, пасынка или падчерицу.Кроме того, к родителям, бабушкам и дедушкам относятся приемные родители, бабушки и дедушки, а также приемные родители или приемные бабушка и дедушка.

Как правило, FHA не позволяет заемщикам иметь сразу две ссуды FHA. Есть исключение, называемое правилом 100 миль . Но, если со-заемщик FHA, не являющийся жильцом, в настоящее время имеет ссуду FHA, можно совместно подписать еще одну ссуду FHA.

Наконец, созаемщики или совладельцы, не занимающие должности, должны быть либо гражданами США, либо иметь основное место жительства в США.С.

Сценарии незанятого со-заемщика с ограничением до 75% LTV

Таким образом, чтобы использовать самый низкий авансовый платеж FHA, созаемщик, не занимающий жилую площадь, должен считаться семьей, за исключением особых сценариев. Следующее ограничено 75% покупной цены или оценочной стоимости, в зависимости от того, что меньше.

- Несемьи

- Покупка или рефинансирование двух- или четырехкомнатной недвижимости

- Член семьи продает члену семьи, который будет неработающим созаемщиком

Итак, обратите внимание, что в последних двух примерах количество совладельцев членов семьи также ограничивается 75%.

Право заемщика и со-заемщика

Чтобы иметь право на участие, все занимающие и не занимающиеся со-заемщики и созаемщики должны получить право собственности на собственность на свое имя или на Живой траст при поселении. Кроме того, каждый должен быть обязан указать вексель или кредитный инструмент, а также подписать все ценные бумаги.

Fannie Mae: займы для некоммерческих со-заемщиков (Фредди Мак тоже!)

Верно! FHA — не единственное учреждение, допускающее созаемщиков вне семьи.Соответствующие ссуды Fannie Mae и Freddie Mac допускают совместных заемщиков, не являющихся арендаторами.

Преимущества согласованных ссуд

- Отсутствие ипотечного страхования при снижении на 20%

- Без комиссии за финансирование

- Потенциально дешевле ипотечное страхование

- PMI аннулируется один раз при 78% LTV (80% по запросу заемщика)

Доход конечного супруга

Иногда один из супругов занимает основное место жительства, а другой — нет. Часто причина в том, что одному из супругов необходимо переехать на работу, где другой еще не может переехать.Таким образом, оставшийся супруг может быть созаемщиком, не являющимся жильцом, для другого супруга!

Итак, если вы покупатель и заинтересованы в покупке дома, но не отвечаете требованиям самостоятельно, спросите об использовании созаемщика. Следует помнить, что совладатель участвует в ипотеке точно так же, как и заемщик, поэтому просрочка платежа, потеря права выкупа или что-то подобное повлияет как на заемщика, так и на созаемщика.

Повлияет ли совместное подписание на мой кредит?

Этот вопрос задают либо со-синьоры, либо его следует задать.Причина в том, что новый ипотечный кредит будет отражать все кредитные отчеты заемщика. Неважно, соправитель или нет. Заемщик и со-синьор не должны игнорировать это по нескольким причинам. Это может затруднить квалификацию созаемщика для получения других займов. Кроме того, просроченные платежи заемщика повлияют на кредитоспособность созаемщика. Что еще хуже, потеря права выкупа затрагивает и всех заемщиков! Просто помните, что соавторство несет такую же ответственность, как и заемщик.

Права залогодателя: право залогодателя на выкуп

- Аграрное право

- Общие

- Общая аграрная политика

- Защита животных

- Продажа товаров

- Маркировка пищевых продуктов

- Закон о животных

- Защита животных

- Собачий

- Лошадь

- Домашние животные

- Деловые финансы

- Несостоятельность

- Налогообложение

- Взыскание долга

- Закон о благотворительности

- Закон о детях

- Введение

- Образование

- Родительская ответственность

- Уход и благополучие

- Похищение

- Аборт, суррогатное материнство и усыновление

- Детское содержание

- Гражданский суд

- Финансы

- Доказательства

- Постановления суда

- Подготовка претензии

- Фон

- Начальные стадии

- Протокол предварительных действий

- Претензионные письма

- Клиническая халатность

- Закон о компаниях

- Структура компании

- Франчайзинг

- Закон о защите прав потребителей

- Договорное право

- Введение

- Вместимость

- Виды контрактов