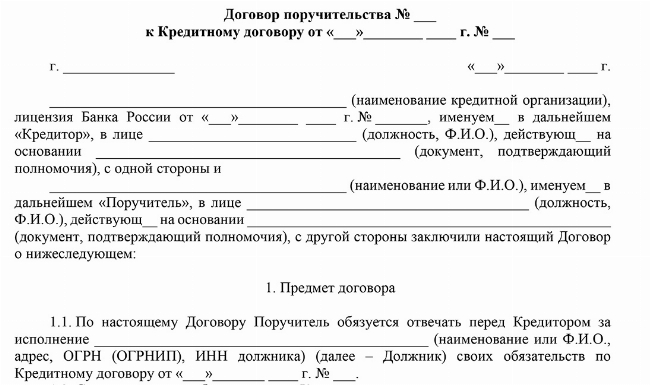

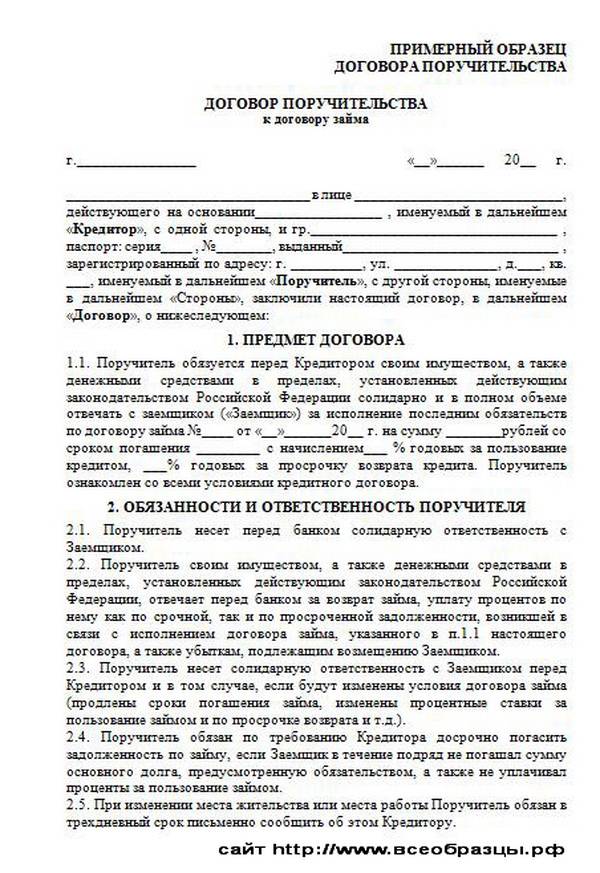

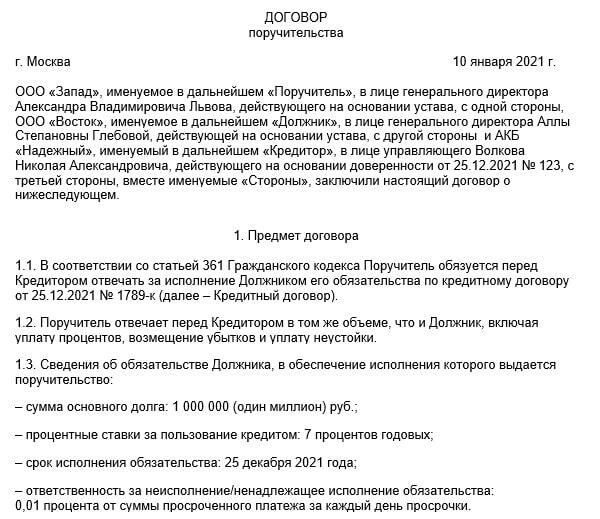

Образец договора поручительства к договору поставки товара – версия от 2023 года

к договору поставки товара

г.

«» 2023 г.

в лице , действующего на основании , именуемый в дальнейшем «Поставщик», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Поручитель», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Поручитель обязуется отвечать перед Поставщиком за исполнение (далее – «Покупатель») всех своих обязательств по договору поставки № от « » 2020 г., заключенному между Поставщиком и Покупателем (далее – «договор поставки»).

2. ОБЯЗАННОСТИ СТОРОН

2.1. Поручитель обязуется нести солидарную ответственность с Покупателем перед Поставщиком за исполнение обязательств Покупателя по договору поставки, указанному в п. 1.1 настоящего договора, включая возврат суммы основного долга или его части и уплату штрафных санкций, предусмотренных договором поставки, в случае неисполнения Покупателем своих обязательств по договору поставки.

1.1 настоящего договора, включая возврат суммы основного долга или его части и уплату штрафных санкций, предусмотренных договором поставки, в случае неисполнения Покупателем своих обязательств по договору поставки.

2.2. Основаниями ответственности Поручителя, в частности, являются:

- неоплата в срок, установленный договором поставки, принятого от Поставщика товара;

- неоплата штрафных санкций за просрочку оплаты товара, предусмотренных договором поставки.

2.3. Поставщик обязуется немедленно извещать Поручителя обо всех допущенных Покупателем нарушениях договора поставки, в том числе о просрочке оплаты товара, и о любых других нарушениях, а также обо всех других обстоятельствах, влияющих на исполнение Покупателем своих обязательств перед Поставщиком.

2.4. В случае просрочки исполнения Покупателем обязательств перед Поставщиком Поставщик вправе по своему выбору потребовать исполнения обязательств у Покупателя или Поручителя либо осуществить в установленном законом порядке принудительное взыскание долга с Поручителя или Покупателя.

2.5. В случае если Поручитель оплатит все задолженности Покупателя перед Поставщиком по договору поставки, к нему переходят права Поставщика в объеме фактически удовлетворенных требований.

2.6. В течение трех дней после исполнения Поручителем обязательств Покупателя Поставщик обязан вручить Поручителю документы, удостоверяющие требования Поставщика к Покупателю, и передать права, обеспечивающие эти требования.

3. СРОКИ ПОРУЧИТЕЛЬСТВА

3.1. Настоящий договор вступает в силу с момента его подписания сторонами и действует вплоть до « » 2020 г. В случае если к указанному моменту у сторон остались неисполненные обязательства, вытекающие из настоящего договора, срок действия договора продлевается до полного выполнения сторонами своих обязательств.

3.2. Поручительство прекращается:

- в случае, если после подписания настоящего договора обязательства Покупателя по договору поставки изменились (дополнительными соглашениями к договору) и указанные изменения влекут увеличение ответственности или иные неблагоприятные последствия для Поручителя без его письменного согласия;

- в случае, если Поставщик отказался принять надлежащее исполнение по договору, предложенное Покупателем или Поручителем;

- в случае надлежащего исполнения Покупателем обязательств по договору поставки;

- в случае перевода долга по договору поставки с Покупателя на другое лицо, если Поручитель не дал Поставщику согласия отвечать за нового должника;

- в случае принятия Поставщиком отступного;

- в иных предусмотренных законом случаях.

3.3. Плата за предоставление поручительства настоящим договором не предусматривается.

4. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ И ПРЕТЕНЗИЙ

4.1. Споры и претензии, вытекающие из настоящего договора, разрешаются сторонами путем переговоров.

4.2. В случае недостижения согласия путем переговоров споры и разногласия подлежат разрешению в судебном порядке в соответствии с законодательством РФ.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. Настоящий договор поручительства действует в течение всего срока действия договора поставки, указанного в п.3.1 настоящего договора, в том числе и на срок его пролонгации.

5.2. Настоящий договор составлен в трех экземплярах – по одному для каждой из сторон и один экземпляр для Покупателя.

5.3. Поставщик обязан предоставить заверенную копию договора поставки Поручителю.

6. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

ПоставщикЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

ПоручительЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

7. ПОДПИСИ СТОРОН

Основные условия договора поручительства для эффективной защиты интересов кредитора

Полное описание

Традиционным способом обеспечения исполнения обязательства, берущим свое начало из истоков римского права, является поручительство. Суть этого способа обеспечения обязательства сводится к следующему: некое третье лицо – поручитель, берет на себя обязательство перед кредитором должника за исполнение последним своего обязательства перед кредитором полностью или в части.

Данный способ обеспечения исполнения обязательства способствовал активному развитию имущественных отношений. Прежде всего, это связано с тем, что поручительство позволяло обеспечить обязательства любых должников, в том числе и тех, которые не располагали собственным имуществом, которое могло служить обеспечением долга.

На сегодняшний день поручительство является одним из традиционных и надежных способов обеспечения исполнения гражданско-правовых обязательств.

Само понятие договора поручительства закреплено в статье 361 ГК РФ, по которому поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части. Также, закон предусматривает заключение такого договора для обеспечения обязательства, которое возникнет в будущем.

Договор поручительства заключается между поручителем и кредитором должника, то есть поручитель в таком договоре выступает на стороне должника. Мотивы, которые побудили поручителя дать поручение за должника, правового значения при заключении договора не имеют.

Основным назначением договора поручительства является возмещение убытков кредитора, связанных с неисполнением или ненадлежащим исполнением должником обязательства, с целью максимально снизить потери и убытки кредитора. Поэтому, кредитор в случае неисполнения обязательства должником приобретает право требования к поручителю (нескольким поручителям), обязанному по договору поручительства.

В соответствии со ст. 432 ГК РФ договор поручительства считается заключенным, если между сторонами достигнуто соглашение по всем существенным его условиям. Существенными условиями договора поручительства являются:

- Предмет договора;

- Те условия, которые закреплены в законе или иных правовых актах как существенные или необходимые для договоров данного вида;

- Те условия, относительно которых по заявлению одной из сторон было достигнуто соглашение.

Имеется ряд иных условий, без которых договор поручительства будет считаться незаключенным. В частности, к ним относятся:

- Четкое указание о поручителе;

- Четкое указание о должнике, за кого было выдано поручительство;

- Четкое указание о кредиторе;

- Данные, которые позволяют идентифицировать основное обязательство между должником и кредитором (суть обязательства).

Если, хотя бы одно из условий не будет соблюдено, то договор будет считаться незаключенным.

Такая позиция, относительно незаключенности договора, нашла свое отражение в судебной практике. Например, при отсутствии в договоре поручительства конкретного объема ответственности поручителя, в пределах которого поручитель отвечает за неисполнение или ненадлежащее исполнение обязательства должником, невозможно будет сделать вывод о наличие предмета договора. В данном случае, в договоре будет отсутствовать его предмет, и как следствие, договор будет считаться незаключенным. Такая позиция подтверждается постановлением ФАС Северо-Западного округа от 27.03.07 г. № А13-5503/2006. В вышесказанном постановлении был сделан следующий вывод: так как в договоре поручительства не было достигнуто соглашение по существенному условию, связанному с объемом обеспечиваемого обязательства, суд признал такой договор незаключенным. Другой же суд, а именно ФАС Северо-Кавказского округа в своем постановлении от 26.08.08 г. № Ф08-5004/2008, признал договор поручительства незаключенным в силу того, что в нем отсутствовали пределы и основания ответственности поручителя перед кредитором должника.

Поручительство, по своей правовой природе, является акцессорным (дополнительным) обязательством по отношению к основному и существует лишь тогда, когда имеет место основное обязательство. Такое положение прямо указано в п. 3 ст. 329 ГК РФ, в котором закрепляется, что недействительность основного обязательства влечет недействительность обеспечивающего его обязательства, если иное не установлено законом.

Поэтому, кредитор, прежде чем заключать договор поручительства, должен убедиться в действительности основного обязательства. Если основной договор будет недействителен, то права кредитора не будут гарантированны.

Следовательно, кредитор должен проверить действительность и основного, и дополнительного обязательства. Ему необходимо будет проверить и проанализировать ряд документов, подтверждающих легальность создания и регистрации должника и поручителя, полномочия их должностных лиц, их финансовое и имущественное положение.

Что касается вопроса ответственности по договору поручительства, то на основании п. 1 ст. 363 ГК РФ при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя.

1 ст. 363 ГК РФ при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя.

Однако, стороны в договоре могут предусмотреть и субсидиарную ответственность поручителя. Он будет отвечать перед кредитором лишь в той части, которая будет определена договором поручительства. При такой ответственности кредитор приобретает дополнительного должника, то есть к нему можно обращаться только лишь при недостаточности средств у основного должника.

На основании п. 2 ст. 399 ГК РФ кредитор не вправе требовать удовлетворения своего требования к основному должнику от лица, который несет субсидиарную ответственность, если это требование может быть удовлетворено путем зачета встречного требования к основному должнику либо бесспорного взыскания средств с основного должника.

Следовательно, более безопасной для защиты интересов кредитора является солидарная ответственность поручителя.

Этот случай можно подкрепить судебной практикой. В 2007 году ФАС Дальневосточного округа в своих постановлениях от 08.05.07 г. № А51-8748/2006-17-130 и от 02.05.07 г. № Ф03-А51/07-1/1328 указал, что если в договоре поручительства содержится два вида ответственности: и солидарная, и субсидиарная, то такой договор признается ничтожной сделкой на основании ст. 168 ГК РФ из-за несоответствия требованиям ст. 363 ГК РФ, которая предусматривает возможность установления для такого договора только одного вида ответственности.

Еще в 1998 году по договору поручительства Президиум Высшего Арбитражного Суда РФ опубликовал Информационное письмо от 20 января 1998 г. № 28 «Обзор практики разрешения споров, связанных с применением арбитражными удами норм ГК РФ о поручительстве», в котором разъяснил определенные вопросы, связанные с данным договором.

Положения данного Информационного письма, в большей степени направлены на защиту интересов должника и поручителя. Поэтому на них мы останавливаться не будет, а перейдем к положениям, которые непосредственно гарантирую интересы кредитора.

В пункте 7 Информационного письма говорится о том, что кредитор имеет право предъявить иск к поручателю, если решение суда о взыскании соответствующих сумм с должника не исполнено. Кредитор обратился в арбитражный суд с иском к должнику в связи с просрочкой возврата суммы займа. Арбитражный суд иск удовлетворил и взыскал с должника сумму займа и процентов по нему, в соответствии с условиями договора. Кредитор предъявил исполнительный лист к исполнению, но оплата произведена не была в связи с тем, что на счете должника отсутствовали средства.

Исполнение обязательства между должником и кредитором было обеспечено договором поручительства. В связи с этим обстоятельством, кредитор, не получив причитающуюся сумму, обратился с иском к поручителю, который несет солидарную ответственность вместе с должником. Поручитель просил суд освободить его от ответственности, так как решение о взыскании долга с должника повлечет повторное неосновательное обогащение кредитора. Арбитражный суд отклонил доводы поручителя и удовлетворил требования кредитора, обосновывая свои выводы следующим:

Поручитель просил суд освободить его от ответственности, так как решение о взыскании долга с должника повлечет повторное неосновательное обогащение кредитора. Арбитражный суд отклонил доводы поручителя и удовлетворил требования кредитора, обосновывая свои выводы следующим:

- По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства в целом или в части, и обязательства должника могли считаться исполненными лишь при уплате долга кредитору, а не в связи вынесением решения о его взыскании;

- Согласно статье 323 ГК РФ солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью.

В пункте 8 данного Информационного письма говорится о том, что кредитор имеет право предъявить требование к поручителю, несущему в соответствии с договором субсидиарную ответственность, если право на бесспорное взыскание средств с должника не может быть реализовано. Суд обосновывает свою позицию тем, что если у основного должника отсутствуют средства на счете и кредитор не может удовлетворить свои требования путем их бесспорного взыскания, то кредитор имеет право обратиться к поручателю, который несет субсидиарную ответственность по договору поручительства.

Суд обосновывает свою позицию тем, что если у основного должника отсутствуют средства на счете и кредитор не может удовлетворить свои требования путем их бесспорного взыскания, то кредитор имеет право обратиться к поручателю, который несет субсидиарную ответственность по договору поручительства.

Как видно из вышеуказанных примеров, в данных случаях положения Информационного письма защищают интересы кредитора.

В 2012 году на официальном сайте ВАС РФ было размещено Постановление Пленума ВАС РФ от 12.07.2012 г. № 42 «О некоторых вопросах разрешения споров, связанных с поручительством», принятие которого обусловило ряд причин. Так, например, отдельные вопросы, связанные с поручительством, разрешаются судами по-разному. Соответственно, на тот момент не сложилось единообразной практики применения положений закона о поручительстве. Данное Постановление не только подтверждает сложившуюся судебную практику, но и содержит новые разъяснения.

В частности, к таким новым разъяснениям относятся следующие положения:

- Из определения договора поручительства, закрепленного в п. 1 ст. 361 ГК РФ, не ясно, обязательства какого характера стороны вправе обеспечить поручительством. Поэтому, ВАС РФ предлагает руководствоваться следующим: по общему правилу, обязательство поручителя исполняется им в денежной форме, однако это не препятствует обеспечению поручительством обязательств не только денежного, но и иного характера (например, по выполнению работ, оказанию услуг и др.). Объясняется это тем, что по указанным обязательствам у кредитора могут возникнуть денежные требования к должнику: о взыскании неустойки, о возмещении убытков и т.п.

- Предъявление кредитором требования к должнику о досрочном исполнении обязательства не влияет на течение срока действия поручительства, так как поручитель отвечает перед кредитором до истечения срока действия поручительства, установленного в договоре поручительства.

- Обязательства, которые могут возникнуть у поручителя перед кредитором, могут быть обеспечены залогом, поручительством, банковской гарантией и т. п.

1 ст. 361 ГК РФ, не ясно, обязательства какого характера стороны вправе обеспечить поручительством. Поэтому, ВАС РФ предлагает руководствоваться следующим: по общему правилу, обязательство поручителя исполняется им в денежной форме, однако это не препятствует обеспечению поручительством обязательств не только денежного, но и иного характера (например, по выполнению работ, оказанию услуг и др.). Объясняется это тем, что по указанным обязательствам у кредитора могут возникнуть денежные требования к должнику: о взыскании неустойки, о возмещении убытков и т.п.

1 ст. 361 ГК РФ, не ясно, обязательства какого характера стороны вправе обеспечить поручительством. Поэтому, ВАС РФ предлагает руководствоваться следующим: по общему правилу, обязательство поручителя исполняется им в денежной форме, однако это не препятствует обеспечению поручительством обязательств не только денежного, но и иного характера (например, по выполнению работ, оказанию услуг и др.). Объясняется это тем, что по указанным обязательствам у кредитора могут возникнуть денежные требования к должнику: о взыскании неустойки, о возмещении убытков и т.п. п.

п.Исходя из всего вышесказанного, можно сделать следующие выводы:

- Поручительство увеличивает для кредитора вероятность исполнения основного обязательства. Поэтому, платежеспособность поручителя играет существенную роль для кредитора.

- На сегодняшний момент, судебная практика по договорам поручительства не является единообразной, и суды принимают разнообразные решения по схожим спорам.

- Если по каким-либо причинам основной договор, заключенный между кредитором и должником будет признан недействительным, то заключение договора поручительства также будет признано таковым. В связи с этим, кредитору следует при заключении основного договора, под которое выдается поручительство, быть особо внимательным.

Услуги по разработке договора поручительства

Мария Денисова

Юридическая компания

Все, что вам нужно знать

Гарантийный договор распространен в сделках с недвижимостью и финансовых операциях. Это касается соглашения третьей стороны о предоставлении гарантии платежа.3 min read

Это касается соглашения третьей стороны о предоставлении гарантии платежа.3 min read

Обновлено 6 ноября 2020 г.:

Определение соглашения о гарантии распространено в операциях с недвижимостью и финансовых операциях. Это касается соглашения третьей стороны, называемой гарантом, предоставить гарантию платежа в случае, если сторона, участвующая в сделке, не выполнит свою часть сделки. Например, если домовладелец не выплачивает ипотечный кредит, банк обратится к поручителю за выполнением ипотечного соглашения.

Гарантийное соглашение часто используется в кредитах на обучение в колледже, где правительство выступает в качестве гаранта. В этом случае, если студент не выполнит обязательства по кредиту, банк обратится к правительству для взыскания просроченной задолженности по кредиту.

Лица с плохой кредитной историей или без кредитной истории часто обращаются за помощью к кому-то с хорошей кредитной историей, чтобы выступить в качестве поручителя. Это происходит довольно часто в сфере недвижимости, когда сын или дочь, у которых еще не сложился достаточный кредитный рейтинг, обращаются к своим родителям с хорошей кредитной историей, чтобы помочь получить лучшие условия в финансовом учреждении и сделать недвижимость доступной.

Это происходит довольно часто в сфере недвижимости, когда сын или дочь, у которых еще не сложился достаточный кредитный рейтинг, обращаются к своим родителям с хорошей кредитной историей, чтобы помочь получить лучшие условия в финансовом учреждении и сделать недвижимость доступной.

Поручитель всегда берет на себя риск, по сути, весь риск, потому что в случае невыполнения ребенком оговоренных платежей ответственность за погашение кредита ложится на родителя. Риск усугубляется тем, что родители вряд ли установят строгие условия для обеспечения гарантии платежа, такие как соглашение о залоге, которое они могли бы заключить, если бы они были вовлечены в финансовую операцию с кем-либо еще.

Форма гарантийного соглашения

Использование формы гарантийного соглашения формализует ваше соглашение, определяя условия, в соответствии с которыми вы предоставите финансовую поддержку для погашения кредита или долга. Это гарантирует, что арендная плата или ипотека будут оплачены, а расходы по кредитной карте оплачены. Важные положения, содержащиеся в форме соглашения о гарантии, включают:

Важные положения, содержащиеся в форме соглашения о гарантии, включают:

- Соглашение с третьим лицом о предоставлении финансовой гарантии, включая подписи.

- Согласие поручителя на выполнение обещания заемщика.

- Условия оплаты и сумма гарантированного кредита или долга.

- Форма погашения, поскольку поручитель может предоставить любую форму залога, включая товары или услуги.

- Положение о том, что гарантия может действовать только в случае нарушения контракта.

Гарантийные соглашения и потребители

Большинство потребителей сталкиваются с гарантийными соглашениями, когда покупают продукт или нанимают кого-то для оказания услуги. В зависимости от уровня гарантии, обеспечение соблюдения может быть очень простым или довольно сложным.

Компании могут устанавливать периоды времени для гарантий на продукцию, которые ограничивают возможность покупателя вернуть товар для получения возмещения. Как часто вы сталкивались с поломкой продукта только для того, чтобы узнать, что срок гарантии только что истек? Несмотря на то, что производители гарантируют законы, защищающие вас от недобросовестных предприятий, кажется, что компании точно знают, как долго их продукт будет работать, чтобы избежать ответственности.

Однако, несмотря на то, что эти гарантии не подписаны ни одной из сторон и могут быть даже устными по своему характеру, большинство предприятий осознают доброжелательность, возникающую в результате соблюдения заявленных гарантийных политик. Это особенно верно для компаний, которые продают товары в Интернете или по телевидению, которые знают, что удовлетворение клиента важно для повторного бизнеса, и готовы принять возвращенные товары просто как вопрос ведения бизнеса.

Типы гарантий

Существует несколько форм гарантии, которые предусматривают различные уровни и обязанности гаранта и средства правовой защиты для кредитора. К ним относятся:

- Абсолютная гарантия. Абсолютная гарантия не имеет условий, ограничивающих кредитора от немедленного принятия решения о возмещении ущерба, если сторона, согласившаяся на первоначальную сделку, не выполняет свои обязательства по договору. Без условий гарантия автоматически считается абсолютной.

- Условная гарантия. В случае, если стороны заключают соглашение, содержащее условную гарантию, требуется нечто большее, чем просто неисполнение долга, чтобы вызвать ответственность гаранта погасить долг. Это требует действий со стороны кредитора в некоторых аспектах.

- Гарантия оплаты. Эта гарантия создает обязательство гаранта заплатить кредитору, когда наступит срок погашения долга, если заемщик не исполнит свои обязательства в этот момент. Это происходит автоматически в фиксированную дату по умолчанию.

- Гарантия инкассации. Гарантия инкассо гарантирует кредитору, что после всех других разумных усилий

Другие типы гарантий включают гарантию исполнения, постоянную гарантию и ограниченную гарантию.

Если вас попросят взять на себя роль поручителя, найдите время, чтобы определить, какую гарантию вы согласитесь предоставить.

Чтобы узнать больше об определении гарантийного соглашения, вы можете опубликовать свое юридическое требование на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы на UpCounsel приходят из юридических школ, таких как Гарвардский юридический и Йельский юридический, и в среднем имеют 14-летний юридический опыт, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы на UpCounsel приходят из юридических школ, таких как Гарвардский юридический и Йельский юридический, и в среднем имеют 14-летний юридический опыт, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Понимание договора поручительства по кредиту

Понимание соглашения о гарантии по кредиту , Эдвард А. Хаман, эсквайр.

Прежде чем лично гарантировать ипотечный или иной кредит для члена семьи или для вашей собственной корпорации или ООО, вы должны убедиться, что понимаете соглашение о гарантии по кредиту.

Эдвард А. Хаман, эсквайр.

обновлено 07 февраля 2023 года · 4 минуты чтения

Помощь члену семьи или близкому другу в получении ипотечного кредита или другого кредита или получение кредита для собственного бизнеса может потребовать от вас личной гарантии по кредиту.

Прежде чем сделать этот рискованный шаг, убедитесь, что вы понимаете, что входит в соглашение о гарантии кредита.

Использование соглашений о гарантии по кредиту

Гарантия по кредиту представляет собой юридически обязывающее обязательство по выплате долга в случае невыполнения обязательств заемщиком. Чаще всего это происходит между членами семьи, когда заемщик не может получить кредит из-за отсутствия дохода или первоначального взноса, или из-за плохой кредитной истории. Поручитель также может быть использован для обеспечения лучшей процентной ставки или других более выгодных условий кредита.

Типичные примеры: родители гарантируют ипотечный кредит, чтобы ребенок мог купить дом, или гарантируют кредит на покупку автомобиля. Гарантия по кредиту также может быть использована, чтобы помочь кому-то выйти из финансовых затруднений. Если кто-то находится в дефолте по существующему долгу и может столкнуться с действиями по взысканию долга, может быть возможно пересмотреть условия кредита или получить новый кредит, предложив гарантию по кредиту.

Другим способом использования гарантии по кредиту является получение денег взаймы для открытия или расширения бизнеса. Возможно, вы организовали свой бизнес как корпорацию или компанию с ограниченной ответственностью (LLC), чтобы воспользоваться предлагаемой ею ограниченной личной ответственностью. Если у вашей компании нет достаточных активов для залога, кредиторы могут счесть кредит для хозяйствующего субъекта слишком рискованным. В этом случае может потребоваться подписание кредитного договора с личным поручительством. Как поручитель, вы отрицаете личную ответственность корпорации или LLC в отношении кредита и позволяете кредитору преследовать ваши личные активы в случае дефолта.

Возможно, вы организовали свой бизнес как корпорацию или компанию с ограниченной ответственностью (LLC), чтобы воспользоваться предлагаемой ею ограниченной личной ответственностью. Если у вашей компании нет достаточных активов для залога, кредиторы могут счесть кредит для хозяйствующего субъекта слишком рискованным. В этом случае может потребоваться подписание кредитного договора с личным поручительством. Как поручитель, вы отрицаете личную ответственность корпорации или LLC в отношении кредита и позволяете кредитору преследовать ваши личные активы в случае дефолта.

Быть поручителем

Стать поручителем по кредиту – шаг, к которому нельзя относиться легкомысленно. Даже если заемщик поддерживает платежи, поручителю может быть запрещено передавать активы или совершать другие финансовые действия без согласия кредитора.

Серьезные последствия могут возникнуть, если заемщик не выполнит свои обязательства. В дополнение к тому, что вам необходимо вмешаться и произвести платежи, вам, возможно, придется найти дополнительные средства для выплаты любых сумм в случае невыполнения обязательств, а также для оплаты гонораров адвокатов и других расходов по взысканию долгов. Это также может негативно сказаться на вашем кредитном рейтинге. Дефолт заемщика также может привести к немедленному погашению всего остатка по кредиту, а не к его выплате в соответствии с первоначальными условиями.

Это также может негативно сказаться на вашем кредитном рейтинге. Дефолт заемщика также может привести к немедленному погашению всего остатка по кредиту, а не к его выплате в соответствии с первоначальными условиями.

Содержание договора о гарантии по кредиту

Договор о гарантии по кредиту обычно составляется кредитором. Его точные условия будут варьироваться в зависимости от кредитора и законодательства штата. Большинство, если не все, условия соглашения будут направлены на защиту кредитора.

Соглашение может создать абсолютную или безусловную гарантию, которая обязывает гаранта по долгу, если заемщик не выполняет свои обязательства по какой-либо причине. Или же соглашение может обязывать гаранта только при выполнении определенных заявленных условий. Например, может потребоваться, чтобы кредитор сначала использовал все средства судебной защиты от заемщика, прежде чем обращаться к гаранту за платежом.

Гарантия также может иметь другие ограничения. Например, если кредит гарантирован, потому что у заемщика нет 10-процентного первоначального взноса, который обычно требуется, поручитель может нести ответственность только за эти 10 процентов. Соглашение также может предусматривать освобождение гаранта от ответственности после достижения определенной суммы капитала.

Соглашение также может предусматривать освобождение гаранта от ответственности после достижения определенной суммы капитала.

В дополнение к типам условий, которые можно найти практически в любом договоре, существуют положения, которые являются уникальными для договоров гарантии по кредиту, например:

- Гарантия платежа, а не инкассации. Заявление на этот счет позволяет кредитору преследовать поручителя сразу после невыполнения обязательств заемщиком, без необходимости сначала добиваться взыскания с заемщика.

- Ответственность за гонорары адвокатов и другие расходы по взысканию с заемщика. Это выходит за рамки возложения на гаранта ответственности за расходы, связанные с взысканием долга с гаранта.

- Отказ от права на уведомление о неисполнении обязательств. Хотя можно было бы подумать, что обязанностью кредитора должно быть незамедлительное уведомление поручителя в случае неисполнения обязательств заемщиком, в соглашениях о гарантиях по кредиту большинства кредиторов это специально избегается.

- Согласие на изменение кредита. Если кредитор и заемщик впоследствии изменят условия займа, это может освободить поручителя от ответственности. Это будет зависеть от законодательства штата и от того, значительно ли модификация увеличивает риск поручителя. Кредитор может потребовать от поручителя подписать новый гарантийный договор. Во избежание этого в первоначальном соглашении может быть предусмотрено, что гарант соглашается быть связанным любыми изменениями.

Вопрос о том, должно ли кредитное соглашение под личную гарантию быть засвидетельствовано или заверено нотариально, определяется требованиями кредитора и, возможно, законодательством штата. Если кредит распространяется на недвижимость, соглашение, скорее всего, необходимо будет засвидетельствовать и нотариально заверить так же, как это требуется для сделки.

Поручителю необходимо прочитать и понять договор поручительства по кредиту. Для получения помощи в подготовке соглашения о гарантии по кредиту вы можете проконсультироваться с адвокатом, чтобы убедиться, что вы должным образом защищены в своей роли поручителя по кредиту.