Нотариальные действия: | Лицензия нотариуса №000686 от 10.05.1995 Приказ № 111-ч от 20.05.1998 Договор ренты — договор, на основании которого одна сторона передает другой стороне имущество в собственность, а другая сторона дает обязательство в обмен на полученное имущество выплачивать ренту. Сторона, передающая имущество, является получателем ренты, а сторона, обязующаяся периодически выплачивать ренту, — плательщиком ренты. Рента может выплачиваться в виде определенной денежной суммы, либо предоставляться в иной форме. Общие положения, правила и порядок совершения договора ренты и договора пожизненного содержания регулируются ГК РФ. В зависимости от срока ренты различают: Договор ренты совершается в письменной форме и удостоверяется нотариусом, а договор отчуждения недвижимости под выплату ренты подлежит обязательной государственной регистрации. Получатель ренты может передать отчуждаемое по договору ренты имущество плательщику ренты за плату или безвозмездно. Если в содержании договора ренты указано, что передача имущества осуществляется за определенную плату, то стороны должны соблюдать правила о купле- продаже, предусмотренные главой 30 ГК РФ, а если имущество передается плательщику ренты бесплатно, то сторонами соблюдаются правила дарения, предусмотренные главой 32 ГК РФ. Положения ГК РФ о купле продаже и дарении применяются, если иное не предусмотрено законом и не противоречит существу самой ренты. Рентой может быть обременено движимое и недвижимое имущество. При передаче недвижимого имущества по договору ренты получатель ренты приобретает право залога на данную недвижимость в обеспечение исполнения обязательств плательщиком ренты. При просрочке выплат по договору ренты плательщик ренты должен уплатить получателю ренты проценты, установленные договором, либо Гражданским кодексом РФ. Получателями постоянной ренты являются граждане и некоммерческие организации (если это соответствует целям деятельности и не противоречит закону). По договору постоянной ренты право получателя постоянной ренты передается вышеперечисленным лицам:

Договор пожизненной ренты заключается на период жизни передающего имущество гражданина, либо указанного им другого гражданина. Пожизненная рента может устанавливаться в пользу одного или нескольких лиц, доли которых в праве на получение пожизненной ренты являются равными (если иные условия не установлены договором пожизненной ренты).  Если получателей пожизненной ренты несколько, то в случае смерти одного из них его доля переходит к пережившим его получателям пожизненной ренты, если договором не предусмотрено иное. Если получателей пожизненной ренты несколько, то в случае смерти одного из них его доля переходит к пережившим его получателям пожизненной ренты, если договором не предусмотрено иное.Выплаты по договору пожизненной ренты прекращаются со смертью последнего получателя. Договор пожизненной ренты, заключенный в пользу лица, умершего к моменту совершения договора, ничтожен. Пожизненная рента определяется как денежные суммы, в течение жизни периодически выплачиваемые получателю пожизненной ренты. Размер ренты в месяц, указанный в договоре пожизненной ренты, не может быть ниже установленного законом МРОТ, а в некоторых случаях, предусмотренных ГК РФ, должен быть увеличен. Если иной срок выплат не предусмотрен договором пожизненной ренты, то выплаты производятся по окончанию каждого месяца. При нарушении плательщиком пожизненной ренты условий договора получатель пожизненной ренты вправе требовать от плательщика выкупа ренты, либо расторжения договора пожизненной ренты и возмещения понесенных убытков. В случае бесплатного отчуждения имущества (квартиры, жилого дома) получатель пожизненной ренты при нарушении условий договора плательщиком пожизненной ренты вправе потребовать возврата своего имущества с зачетом его стоимости в выкупную цену. Договор пожизненного содержания с иждивением Обязанности плательщика ренты по договору пожизненного содержания с иждивением заключаются в обеспечении жизненных потребностей получателя в жилище, одежде, питании, а при плохом состоянии здоровья — в уходе. Договор ренты пожизненного содержания с иждивением может предусматривать оплату ритуальных услуг. Существенным условием договора пожизненного содержания с иждивением является стоимость всего объема содержания. Замена содержания с иждивением периодическими выплатами в денежной сумме возможна, если данное условие предусмотрено договором пожизненного содержания с иждивением. Все действия, связанные с отчуждением, залогом и иными способами обременения недвижимости, переданной плательщику в обеспечение пожизненного содержания с иждивением, он обязан согласовывать с получателем ренты. При нарушении плательщиком условий договора, получатель пожизненного содержания вправе требовать возврата переданного недвижимого имущества, либо выплаты выкупной цены в порядке, установленном ГК РФ. При этом компенсацию расходов на содержание плательщик ренты потребовать не вправе. Обязательства по договору пожизненного содержания с иждивением прекращаются со смертью гражданина, являющегося получателем пожизненного содержания. КУПЛЯ-ПРОДАЖА ДОЛИ В УСТАВНОМ КАПИТАЛЕ ООО

ОБРАЩЕНИЕ К НОТАРИУСУ НОТАРИУС В ОФИС |

Существенным условием, которое необходимо включить в содержание договора ренты при передаче денежных сумм и движимого имущества, признается условие, которое устанавливает для плательщика ренты обязанность по предоставлению обеспечения исполнения обязательств (ст. 329 ГК РФ). При невыполнении данной обязанности плательщиком ренты, либо при утрате обеспечения исполнения обязательств или ухудшении его условий не по вине получателя ренты, последний вправе расторгнуть договор ренты и потребовать возмещения убытков.

Существенным условием, которое необходимо включить в содержание договора ренты при передаче денежных сумм и движимого имущества, признается условие, которое устанавливает для плательщика ренты обязанность по предоставлению обеспечения исполнения обязательств (ст. 329 ГК РФ). При невыполнении данной обязанности плательщиком ренты, либо при утрате обеспечения исполнения обязательств или ухудшении его условий не по вине получателя ренты, последний вправе расторгнуть договор ренты и потребовать возмещения убытков.

Росреестр

Договор ренты — это соглашение, по которому получатель ренты передает в собственность плательщику ренты имущество в обмен на периодические денежные выплаты либо предоставление средств на содержание в иной форме. Рента может быть постоянной или пожизненной. Разновидностью пожизненной ренты является пожизненное содержание гражданина с иждивением (ст. 583 ГК РФ)

Рента может быть постоянной или пожизненной. Разновидностью пожизненной ренты является пожизненное содержание гражданина с иждивением (ст. 583 ГК РФ)

Договор ренты может быть расторгнут по соглашению сторон или при наличии оснований, предусмотренных законом. Основания и условия расторжения договора ренты зависят от ее вида.

Так, расторгнуть договор пожизненной ренты, в частности договор пожизненного содержания с иждивением, можно только по требованию получателя ренты, если плательщик ренты существенно нарушил условия договора. Расторгнуть договор постоянной ренты можно и по требованию плательщика ренты, если имущество, переданное под выплату ренты, случайно погибло (п. 2 ст. 595, п. 1 ст. 599, п. 2 ст. 605 ГК РФ).

Кроме расторжения договора ренты закон предусматривает также возможность выкупа ренты. При постоянной ренте требовать выкупа ренты вправе как получатель ренты, так и ее плательщик, при пожизненной ренте — только получатель (ст. ст. 592, 593, п. 1 ст. 599 ГК РФ).

599 ГК РФ).

Для расторжения договора ренты (выкупа ренты) рекомендуем придерживаться следующего алгоритма.

Шаг 1. Определите, имеются ли основания для расторжения договора ренты (выкупа ренты)

Есть определенные основания для расторжения договора ренты, а также для выкупа ренты плательщиком.

Основания для расторжения договора ренты

Получатель ренты вправе требовать расторжения договора ренты в следующих случаях (ст. ст. 587, 599, п. 2 ст. 605 ГК РФ):

1) плательщик ренты не выполняет обязанности по обеспечению своих обязательств или по страхованию риска ответственности за невыполнение этих обязательств или утратил обеспечение по своим обязательствам — если под выплату ренты была передана денежная сумма или иное движимое имущество. В этом случае помимо расторжения договора можно потребовать возмещения убытков, вызванных расторжением договора;

2) плательщик ренты существенно нарушил условия договора пожизненной ренты. В этом случае получатель ренты вправе потребовать расторжения договора и возмещения убытков, а если имущество было передано бесплатно, то он может потребовать возврата имущества с зачетом его стоимости в счет выкупной цены ренты;

3) плательщик ренты существенно нарушил свои обязательства по договору пожизненного содержания с иждивением.

Основания для выкупа ренты

Получатель постоянной ренты вправе требовать выкупа ренты плательщиком в следующих случаях (ст. 593 ГК РФ):

1) плательщик ренты просрочил ее выплату более чем на год;

2) плательщик ренты нарушил свои обязательства по обеспечению выплаты ренты;

3) плательщик ренты признан неплатежеспособным;

4) недвижимое имущество, переданное под выплату ренты, поступило в общую собственность или разделено между несколькими лицами.

В договоре ренты могут быть предусмотрены и иные основания для выкупа ренты.

Плательщик постоянной ренты вправе отказаться от дальнейшей выплаты ренты путем ее выкупа. Это возможно, если в договоре не предусмотрено, что право на выкуп постоянной ренты не может быть реализовано при жизни получателя ренты либо в течение иного срока, не превышающего 30 лет с момента заключения договора (ст. 592 ГК РФ).

Это возможно, если в договоре не предусмотрено, что право на выкуп постоянной ренты не может быть реализовано при жизни получателя ренты либо в течение иного срока, не превышающего 30 лет с момента заключения договора (ст. 592 ГК РФ).

Получатель пожизненной ренты, в том числе получатель пожизненного содержания с иждивением, вправе требовать выкупа ренты плательщиком, если плательщик ренты существенно нарушил свои обязательства по договору (п. 1 ст. 599, п. 2 ст. 605 ГК РФ).

Шаг 2. Направьте другой стороне предложение о расторжении договора (выкупе ренты)

При наличии оснований для расторжения договора или выкупа ренты направьте другой стороне соответствующее предложение.

Плательщик постоянной ренты вправе заявить требование о ее выкупе в письменной форме не позднее чем за три месяца до прекращения выплаты ренты или за более длительный срок, если он предусмотрен договором ренты (п. 2 ст. 592 ГК РФ).

Выкупная цена, как правило, определяется договором. Если она не определена, то ее приравнивают к сумме ренты, переданной получателю в течение последнего года. Если имущество было передано безвозмездно, в выкупную цену наряду с годовой суммой рентных платежей включается цена переданного имущества (ст. 594 ГК РФ).

Если она не определена, то ее приравнивают к сумме ренты, переданной получателю в течение последнего года. Если имущество было передано безвозмездно, в выкупную цену наряду с годовой суммой рентных платежей включается цена переданного имущества (ст. 594 ГК РФ).

Шаг 3. Заключите соглашение о расторжении договора ренты (выкупе ренты)

Соглашение о расторжении договора ренты (выкупе ренты) подлежит нотариальному удостоверению (п. 1 ст. 452, ст. 584 ГК РФ).

Одностороннее расторжение договора ренты по требованию стороны договора или принудительный выкуп ренты возможны только в судебном порядке.

Если другая сторона отказалась расторгнуть договор (выкупить ренту) или если вы не получили от нее ответ в срок, указанный в предложении или установленный в договоре, а при отсутствии такового — в 30-дневный срок, вы вправе обратиться в суд с требованием о расторжении договора (выкупе ренты) (п. 2 ст. 452 ГК РФ).

Шаг 4. Обратитесь в суд с исковым заявлением о расторжении договора ренты (выкупе ренты) и дождитесь решения суда

Подайте исковое заявление в районный суд по месту жительства ответчика. Если в иске заявлено требование о возврате переданного плательщику ренты недвижимого имущества, то исковое заявление предъявляется в районный суд по месту нахождения этого имущества (ст. ст. 24, 28, 30 ГПК РФ).

Если в иске заявлено требование о возврате переданного плательщику ренты недвижимого имущества, то исковое заявление предъявляется в районный суд по месту нахождения этого имущества (ст. ст. 24, 28, 30 ГПК РФ).

Уплатите госпошлину исходя из цены иска (п. 1 ст. 333.19 НК РФ).

Шаг 5. В случае возврата недвижимого имущества зарегистрируйте переход права собственности в Росреестре

Если стороны договора ренты заключили соглашение о расторжении договора, предусматривающего возврат недвижимого имущества получателю ренты, или если соответствующее решение принял суд, переход права собственности нужно зарегистрировать в Росреестре (ст. 131 ГК РФ, ст. 9, ч. 1 ст. 14, ст. 15 Закона от 13.07.2015 N 218-ФЗ).

Для этого необходимо представить заявление о государственной регистрации, соглашение сторон либо решение суда и уплатить госпошлину.

Каково содержание договора ренты | Юридическая Энциклопедия

Договор ренты представляет собой документ, устанавливающий отношения между двумя его сторонами.

В качестве первой стороны выступает получатель ренты (рентный кредитор), который предоставляет свою собственность во владение второй стороне – рентному должнику, обязанному выплачивать определенные платежи. В данной статье разберем содержание и условия договора ренты.

Суть и содержание договора ренты

Права и обязанности сторон

Получатель ренты обязан уведомить плательщика обо всех лицах, имеющих права на предоставляемое имущество, а также об известных ему недостатках предмета ренты.

Плательщик обязан стабильно выплачивать ренту кредитору в точно установленной сумме и в указанный срок, даже в случае неимения возможности его использования.

Рентный должник обязан выплатить определенный процент за просрочку ренты и возместить любые убытки кредитору.

Получатель имеет право требовать у плательщика выкупа ренты, если тот просрочил выплату более, чем на указанное количество месяцев.

Если плательщик не имеет денежный средств для оплаты ренты, он может заложить рентное имущество для использования полученных денег в пользу получателя.

Получатель имеет право расторгнуть договор и получить компенсацию в случае несоблюдения плательщиком обязательств, указанных в договоре.

Плательщик может отказаться от выплаты ренты в случае ее выкупа.

Порядок осуществления сдачи имущества

Имущество передается в течение трех дней с даты заверения договора. Плательщик получает имущество в собственность после заверения обеими сторонами акта приема-передачи. Все риски, связанные с состоянием имущества, с этого момента несет на себе плательщик.

Условия ренты

В условиях ренты стороны устанавливают сумму платежей. Они должны выплачиваться наличными постоянно и бессрочно.

Получатель в данном случае обязан предоставить расписку о получении платежа. В случае повышения минимального прожиточного минимума, рентная плата может увеличиться.

В случае повышения минимального прожиточного минимума, рентная плата может увеличиться.

Ответственность сторон

Обе стороны несут ответственность за несоблюдение договора. Плательщик в данном случае отвечает за просрочку платежей и несет ответственность, возникшую при пользовании имуществом человеком, которому оно было передано. В обоих случаях сторона обязана возместить все убытки получателю.

Получатель же несет ответственность за вред, принесенный плательщику или имуществу по вине недостатков, о которых не был предупрежден должник. В этом случае получатель также должен возместить все убытки.

Основания для расторжения договора

Договор может быть расторгнут как по обоюдному согласию, так и односторонне, в течение 30 календарных дней.

Получатель ренты может расторгнуть договор в случае просрочки платежей, покушения на жизнь или отказа должника от дальнейшей ренты. Плательщик вправе прекратить ренту в случае выкупа имущества или изъятия ее третьими лицами, прописанными в договоре.

Плательщик вправе прекратить ренту в случае выкупа имущества или изъятия ее третьими лицами, прописанными в договоре.

Разрешение споров

Конфликты, возникающие между сторонами, регулируются претензионным порядком. Претензионное письмо рассматривается в течение 15 дней и разрешается в суде.

Рена, ипотека — Краснов Г.Е.

Договор ренты

Рента, ипотека.

Договор ренты — договор, на основании которого одна сторона передает другой стороне имущество в собственность, а другая сторона дает обязательство в обмен на полученное имущество выплачивать ренту. Сторона, передающая имущество, является получателем ренты, а сторона, обязующаяся периодически выплачивать ренту, — плательщиком ренты. Рента может выплачиваться в виде определенной денежной суммы, либо предоставляться в иной форме. Общие положения, правила и порядок совершения договора ренты и договора пожизненного содержания регулируются ГК РФ.

В зависимости от срока ренты различают:

— договор постоянной ренты, по которому устанавливается обязанность бессрочно выплачивать ренту;

— договор пожизненной ренты, по которому устанавливается обязанность выплачивать ренту в течение срока жизни получателя ренты. На условиях пожизненной ренты может быть заключен договор пожизненного содержания с иждивением.

Договор ренты совершается в письменной форме и удостоверяется нотариусом, а договор отчуждения недвижимости под выплату ренты подлежит обязательной государственной регистрации.

Получатель ренты может передать отчуждаемое по договору ренты имущество плательщику ренты за плату или безвозмездно. Если в содержании договора ренты указано, что передача имущества осуществляется за определенную плату, то стороны должны соблюдать правила о купле- продаже, предусмотренные главой 30 ГК РФ, а если имущество передается плательщику ренты бесплатно, то сторонами соблюдаются правила дарения, предусмотренные главой 32 ГК РФ. Положения ГК РФ о купле продаже и дарении применяются, если иное не предусмотрено законом и не противоречит существу самой ренты.

Рентой может быть обременено движимое и недвижимое имущество. При передаче недвижимого имущества по договору ренты получатель ренты приобретает право залога на данную недвижимость в обеспечение исполнения обязательств плательщиком ренты. Существенным условием, которое необходимо включить в содержание договора ренты при передаче денежных сумм и движимого имущества, признается условие, которое устанавливает для плательщика ренты обязанность по предоставлению обеспечения исполнения обязательств (ст. 329 ГК РФ). При невыполнении данной обязанности плательщиком ренты, либо при утрате обеспечения исполнения обязательств или ухудшении его условий не по вине получателя ренты, последний вправе расторгнуть договор ренты и потребовать возмещения убытков.

При просрочке выплат по договору ренты плательщик ренты должен уплатить получателю ренты проценты, установленные договором, либо Гражданским кодексом РФ.

Договор постоянной ренты

Получателями постоянной ренты являются граждане и некоммерческие организации (если это соответствует целям деятельности и не противоречит закону).

По договору постоянной ренты право получателя постоянной ренты передается вышеперечисленным лицам:

— по наследству;

— путем уступки требования;

— в порядке правопреемства.

Выплаты по договору постоянной ренты производятся в денежной сумме, установленной в договоре. В содержании договора постоянной ренты могут быть предусмотрены иные способы выплат, соответствующие денежной сумме: оказание услуг, выполнение работ, предоставление вещей. Если иное не указано в договоре, выплаты по договору постоянной ренты производятся по окончанию каждого квартала. В соответствии с законом размер постоянной ренты изменяется пропорционально МРОТ. Плательщик постоянной ренты имеет право на выкуп ренты в порядке, предусмотренном ГК РФ. Получатель постоянной ренты вправе требовать от плательщика выкупа ренты в случаях, указанных в ГК РФ.

Договор пожизненной ренты

Договор пожизненной ренты заключается на период жизни передающего имущество гражданина, либо указанного им другого гражданина. Пожизненная рента может устанавливаться в пользу одного или нескольких лиц, доли которых в праве на получение пожизненной ренты являются равными (если иные условия не установлены договором пожизненной ренты). Если получателей пожизненной ренты несколько, то в случае смерти одного из них его доля переходит к пережившим его получателям пожизненной ренты, если договором не предусмотрено иное.

Выплаты по договору пожизненной ренты прекращаются со смертью последнего получателя. Договор пожизненной ренты, заключенный в пользу лица, умершего к моменту совершения договора, ничтожен.

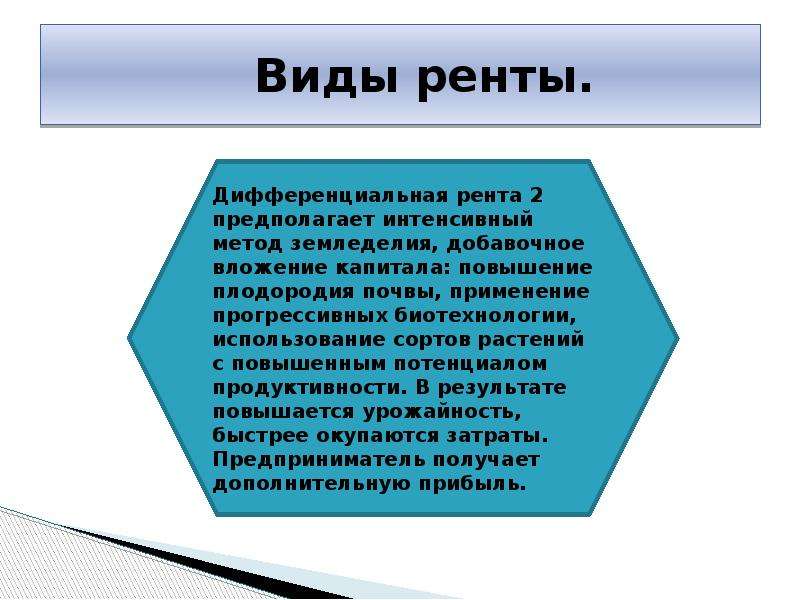

Пожизненная рента определяется как денежные суммы, в течение жизни периодически выплачиваемые получателю пожизненной ренты. Размер ренты в месяц, указанный в договоре пожизненной ренты, не может быть ниже установленного законом МРОТ, а в некоторых случаях, предусмотренных ГК РФ, должен быть увеличен. Если иной срок выплат не предусмотрен договором пожизненной ренты, то выплаты производятся по окончанию каждого месяца.

При нарушении плательщиком пожизненной ренты условий договора получатель пожизненной ренты вправе требовать от плательщика выкупа ренты, либо расторжения договора пожизненной ренты и возмещения понесенных убытков.

В случае бесплатного отчуждения имущества (квартиры, жилого дома) получатель пожизненной ренты при нарушении условий договора плательщиком пожизненной ренты вправе потребовать возврата своего имущества с зачетом его стоимости в выкупную цену.

Договор пожизненного содержания с иждивением

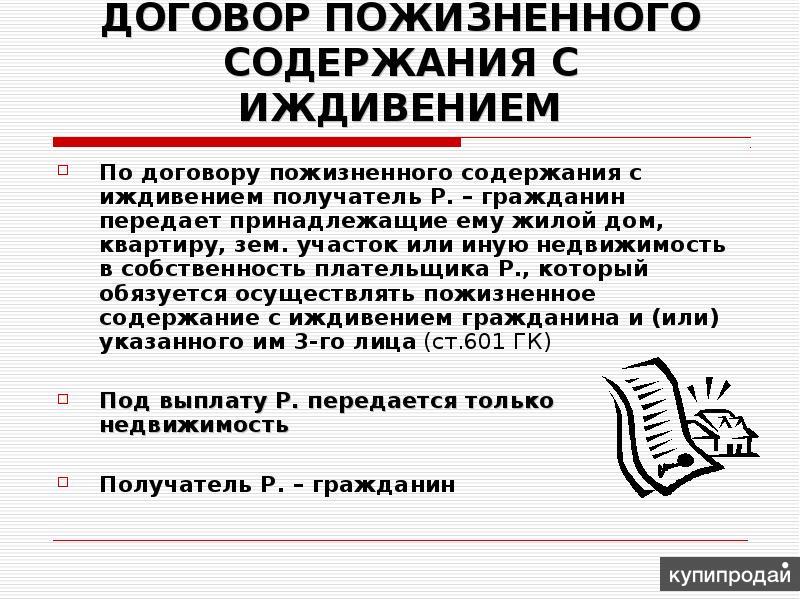

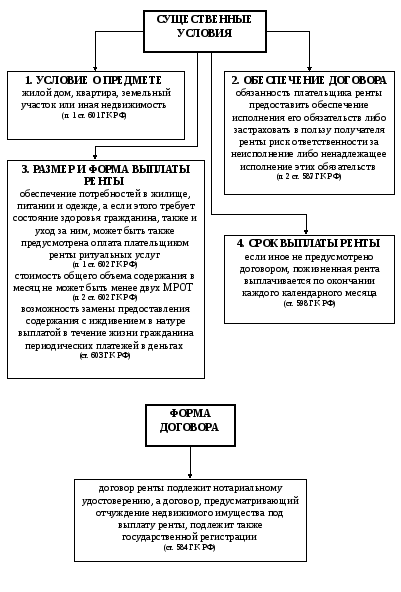

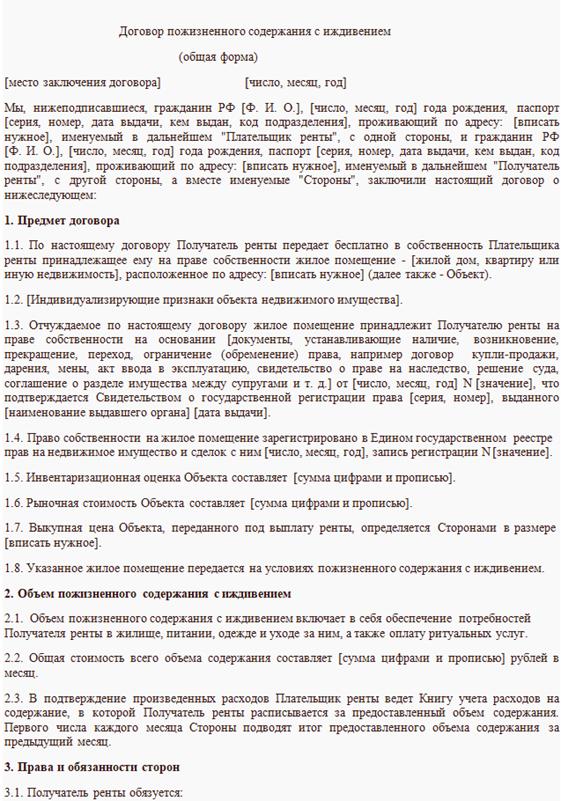

По договору ренты пожизненного содержания с иждивением получатель ренты отчуждает принадлежащее ему недвижимое имущество в собственность плательщика, обязующегося обеспечивать пожизненное содержание с иждивением получателю ренты или указанному им третьему лицу.

Обязанности плательщика ренты по договору пожизненного содержания с иждивением заключаются в обеспечении жизненных потребностей получателя в жилище, одежде, питании, а при плохом состоянии здоровья — в уходе. Договор ренты пожизненного содержания с иждивением может предусматривать оплату ритуальных услуг.

Существенным условием договора пожизненного содержания с иждивением является стоимость всего объема содержания. Стоимость содержания в месяц не может быть ниже двух МРОТ.

Замена содержания с иждивением периодическими выплатами в денежной сумме возможна, если данное условие предусмотрено договором пожизненного содержания с иждивением.

Все действия, связанные с отчуждением, залогом и иными способами обременения недвижимости, переданной плательщику в обеспечение пожизненного содержания с иждивением, он обязан согласовывать с получателем ренты.

При нарушении плательщиком условий договора, получатель пожизненного содержания вправе требовать возврата переданного недвижимого имущества, либо выплаты выкупной цены в порядке, установленном ГК РФ. При этом компенсацию расходов на содержание плательщик ренты потребовать не вправе.

Обязательства по договору пожизненного содержания с иждивением прекращаются со смертью гражданина, являющегося получателем пожизненного содержания.

Составление договора ренты

Понятие договора ренты содержится в ст. 583 ГК РФ. По договору ренты одна сторона (получатель ренты) передает другой стороне (плательщику ренты) в собственность имущество, а плательщик ренты обязуется в обмен на полученное имущество периодически выплачивать получателю ренту в виде определенной денежной суммы либо предоставления средств на его содержание в иной форме. Законом установлены два вида ренты: постоянная рента и пожизненная рента. Разновидностью пожизненной ренты является пожизненное содержание с иждивением.

Предметом договора являются действия сторон по обмену имущества, принадлежащего получателю ренты, на предоставление ему рентных платежей, выплачиваемых плательщиком ренты. Поскольку договор ренты предусматривает передачу одной стороной другой стороне имущества в собственность, данный договор является одной из разновидностей отчуждения имущества. На практике под выплату ренты чаще всего передается недвижимое имущество (квартира). Предметом отчуждения в договоре пожизненного содержания с иждивением может быть только недвижимое имущество. Отчуждение имущества в собственность плательщика ренты под выплату ренты может быть произведено получателем ренты за плату или бесплатно. В качестве формы платежей по договору ренты в первую очередь законом определены денежные суммы, размер которых определяется участниками договора. Вместе с тем договором постоянной ренты может быть предусмотрена выплата ренты путем предоставления вещей, выполнения работ или оказания услуг. Пожизненная рента выплачивается исключительно деньгами. Договор пожизненного содержания с иждивением, в качестве рентных платежей должен включать обеспечение потребностей их получателя в жилище, питании и одежде, в уходе за ним.

Договором пожизненного содержания с иждивением может быть предусмотрена возможность замены предоставления содержания в натуре выплатой в течение жизни гражданина периодических платежей в деньгах. Плательщиками обоих видов ренты могут являться любые физические и юридические лица (как коммерческие, так и некоммерческие). Получателями постоянной ренты могут быть только граждане и некоммерческие организации (общественные организации, религиозные организации, различные благотворительные, культурные, образовательные и иные фонды и т.п.). Некоммерческие организации могут быть получателями постоянной ренты, только если это не противоречит закону и соответствует целям их деятельности. Не могут выступать в качестве получателей постоянной ренты субъекты, которым имущество принадлежит на праве хозяйственного ведения либо праве оперативного управления. Получателями пожизненной ренты (в том числе и по договору пожизненного содержания с иждивением) могут быть только граждане. Допускается установление пожизненной ренты в пользу нескольких граждан, доли которых в праве на получение ренты считаются равными, если они не определены договором. Договором могут быть установлены и разные размеры долей нескольких получателей пожизненной ренты в праве на ее получение.

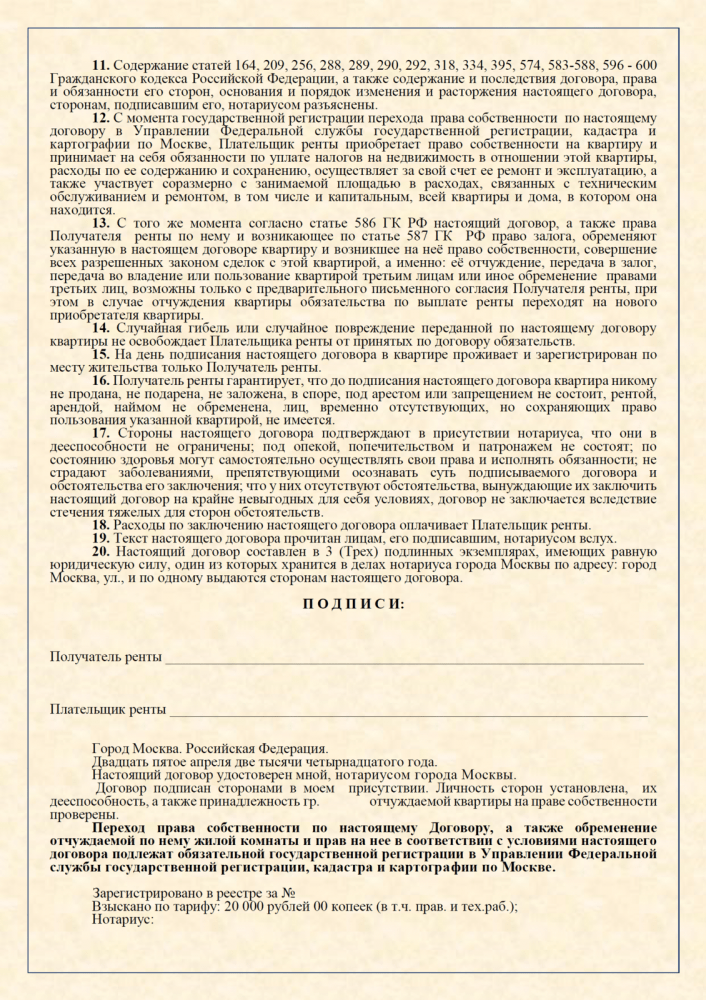

Договор ренты согласно ст. 584 ГК подлежит обязательному нотариальному удостоверению, а договор, предусматривающий отчуждение недвижимого имущества под выплату ренты, подлежит также государственной регистрации. Несоблюдение требований о форме договора, а в отношении недвижимого имущества — и о его государственной регистрации влечет за собой ничтожность сделки. При передаче под выплату ренты недвижимого имущества получатель ренты в соответствии со ст. 587 ГК приобретает право залога на это недвижимое имущество. При невыполнении плательщиком ренты обязанностей по обеспечению выплаты ренты, а также в случае утраты обеспечения или ухудшения его условий по обстоятельствам, за которые получатель ренты не отвечает, получатель ренты вправе расторгнуть договор ренты и потребовать возмещения убытков, вызванных расторжением договора. При пожизненной ренте права получателя ренты к другим физическим лицам не переходят. Со смертью получателя пожизненной ренты договор прекращается. Если получателей пожизненной ренты несколько, то в случае смерти одного из них его доля в праве на получение ренты переходит к пережившим его получателям ренты, если договором пожизненной ренты не предусмотрено иное (п. 2 ст. 596 ГК). Исходя из этого можно предусмотреть в договоре пожизненной ренты, что в случае смерти одного из ее получателей договор в части выплаты ренты этому получателю прекращается. В случае же смерти последнего получателя ренты договор прекращается. Аналогичный порядок наследования прав получателя ренты установлен и по договору пожизненного содержания с иждивением. В случае смерти плательщика ренты договор ренты не прекращается. Имущество, ставшее после заключения договора ренты собственностью плательщика ренты, включается после его смерти в наследственную массу и переходит в собственность наследников плательщика ренты. В результате этого наследники умершего плательщика ренты сами становятся ее плательщиками, обязанными выплачивать ренту на условиях, определенных договором ренты. В договоре ренты возможно указать последствия случайной гибели или случайного повреждения имущества, переданного под выплату ренты.

По договору пожизненного содержания с иждивением получатель ренты — гражданин передает принадлежащие ему жилой дом, квартиру, земельный участок или иную недвижимость в собственность плательщика ренты, который обязуется осуществлять пожизненное содержание с иждивением гражданина и (или) указанного им третьего лица (лиц). К такому договору применяется большинство норм о пожизненной ренте, если иное не установлено особыми нормами, регулирующими только договор пожизненного содержания с иждивением. В отличие от пожизненной ренты имущество, которое может быть передано на условиях пожизненного содержания с иждивением, ограничено: это может быть только недвижимое имущество. Обязанность плательщика ренты по предоставлению содержания с иждивением может включать пожизненное обеспечение потребностей в жилище, питании и одежде, а если этого требует состояние здоровья получателя ренты, то и уход за ним. Договором может быть предусмотрена также оплата плательщиком ренты ритуальных услуг (ст. 602 ГК). В практике достаточно часто включается в договор условие об обеспечении получателя ренты медикаментами, необходимой помощью по хозяйству, о выполнении каких-либо работ в его интересах и др. В договоре можно конкретизировать также виды, порядок и периодичность оказания получателю ренты определенных услуг, например: приготовление пищи — ежедневно; стирка белья — 2 раза в месяц; уборка жилого помещения — 2 раза в неделю и т.п. Должна быть определена стоимость всего объема содержания с иждивением, это необходимое условие договора пожизненного содержания с иждивением, без согласования которого договор не может считаться заключенным. При этом стоимость общего объема содержания с иждивением не может быть менее двух минимальных размеров оплаты труда, установленных законом. При определении общего объема содержания с иждивением должны не только учитываться фактически производимые расходы на приобретение необходимых вещей и продуктов питания, но и оцениваться оказываемые получателю ренты услуги, выполнение для него определенных работ и т.п. Плательщик ренты вправе отчуждать, сдавать в залог или иным способом обременять недвижимое имущество, переданное ему в обеспечение пожизненного содержания, только с предварительного согласия получателя ренты. В отличие от требований к договору пожизненной ренты данное положение прямо и непосредственно закреплено в законе (ст. 604 ГК). На пожизненное содержание с иждивением распространяются также общие правила об обременении рентой недвижимого имущества и о предоставлении получателю ренты права залога на это имущество, возникающего в силу закона. Обязательство пожизненного содержания с иждивением прекращается смертью получателя ренты. В случае смерти плательщика ренты договор не прекращается. Поскольку недвижимое имущество, ставшее собственностью плательщика ренты, в случае его смерти будет включено в наследственную массу и перейдет в собственность наследников умершего, тем самым они становятся плательщиками ренты и к ним должны перейти обязанности по содержанию получателя ренты. Договор пожизненного содержания с иждивением прекращается также при существенном нарушении плательщиком ренты своих обязательств. В этом случае получатель ренты вправе потребовать возврата недвижимого имущества, переданного в обеспечение пожизненного содержания, либо выплаты ему выкупной цены на условиях, установленных законом в отношении выкупа ренты. При этом плательщик ренты не вправе требовать компенсации расходов, понесенных в связи с содержанием получателя ренты.

Документы, необходимые для нотариального удостоверения договора ренты и пожизненного содержания с иждивением.

- Правоустанавливающие документы: -договор передачи и свидетельство о собственности на жилище; -договор мены; -договор купли-продажи; -договор дарения; -свидетельство о праве на наследство; -свидетельство о государственной регистрации права, иные соглашения .

- Акт передачи квартиры по договору (для договоров, удостоверенных позже 01 марта 1996 года).

- Справка об оценочной стоимости квартиры — справка БТИ, поэтажный план, экспликация, кадастровый паспорт.

- Выписка из домовой книги −2 экз.

- Письменное согласие супруга (нотариально удостоверенное).

- При наличии несовершеннолетних детей необходимо разрешение из органов опеки и попечительства.

- Личное присутствие с паспортами сторон, участвующих в договоре. (паспорт должен быть не просрочен, соответствующая замена паспорта в 20 лет, 45 лет произведена).

Для получения льгот по оплате: — инвалидам 1 и 2 гр. (справка втэк), — для родственников (свидетельства подтверждающие родство)

Рента с иждивением

Рента. Пожизненное содержание с иждивением

По договору ренты одна сторона (получатель ренты) передаёт другой стороне (плательщику ренты) в собственность имущество, а плательщик ренты обязуется в обмен на полученное имущество периодически выплачивать получателю ренту в виде определённой денежной суммы либо предоставления средств на его содержание в иной форме (например, приобретать продукты, одежду, оплачивать лечение).

Закон предусматривает несколько вариантов договора ренты:

В практике чаще встречается разновидность договора ренты — договор пожизненного содержания с иждивением.

Содержание с иждивением и договор пожизненной ренты — не одно и то же:

предметом договора ренты с пожизненным содержанием может быть только недвижимость — как жилая, так и нежилая. Такой договор предусматривает в первую очередь не денежную выплату, а удовлетворение нужд получателя ренты в питании, жилище, одежде, и, если это необходимо, уходе за ним. Договор также может предусматривать оплату ритуальных услуг. Пожизненная рента предполагает лишь периодическую выплату денежных средств в пользу получателя ренты.

Договор ренты подлежит обязательному нотариальному удостоверению.

Грамотно составленный договор позволит его сторонам — и получателю, и плательщику ренты — избежать возможных конфликтов и споров. Поэтому к его оформлению необходимо подойти ответственно и постараться предусмотреть как можно больше нюансов.

Так, в договоре пожизненного содержания с иждивением стоит подробно отразить информацию о том, какие именно услуги или действия включаются в пожизненное содержание (например, обеспечение нужд получателя ренты в питании, жилище, одежде, медицинской помощи и приобретении лекарств, оплате коммунальных услуг, уходе по состоянию здоровья). Так же в договоре определяется размер финансовых затрат для каждого из видов оказываемых услуг, и общая стоимость содержания в месяц (обратите внимание: данная сумма не может быть меньше двукратной величины прожиточного минимума).

Необходимо предусмотреть максимально полную информацию о правах, обязанностях и ответственности сторон за невыполнение либо ненадлежащее выполнение условий договора.

Что необходимо знать плательщику ренты?

Обязательно взвесьте свои возможности и тщательно просчитайте: сможете ли вы в течение многих лет ухаживать за человеком, получающим ренту, и содержать его.

Учитывайте тот факт, что если вы, по мнению плательщика ренты, не исполняете обязательства по договору или исполняете недостаточно хорошо, получатель ренты может вернуть свою недвижимость обратно. При этом срок, за который вы уже произвели оплату и уход, а также качество оказываемых вами услуг, не будет иметь никакого значения.

Поэтому обязательно фиксируйте все действия, совершаемые вами в исполнение данного договора:

-

факт передачи любых денежных сумм подтверждайте распиской или другим документом, если деньги отправлялись почтовым переводом или через банк;

-

сохраняйте все квитанции об оплате услуг связи, квартплаты, медицинских услуг, лекарств для рентополучателя;

-

заведите дневник, в котором рентополучатель, например, раз в месяц будет подтверждать, что претензий к вам он не имеет.

О чём должен помнить получатель ренты?

Получатель ренты имеет право проживать в собственной квартире (доме) до своей смерти.

При составлении договора уделите внимание объему ухода и содержания: то есть, пропишите, сколько раз в неделю необходима, скажем, влажная уборка в квартире; или какой категории должны быть приобретаемые продукты питания.

Договор ренты с пожизненным содержанием или квартира в обмен на спокойную старость

Правовое регулирование отношений, связанных с рентой и пожизненным содержанием с иждивением, урегулированы нормами главы 33 Гражданского кодекса Российской Федерации (далее – ГК РФ).

Так, в соответствии со ст. 583 ГК РФ, по договору ренты одна сторона (получатель ренты) передает другой стороне (плательщику ренты) в собственность имущество, а плательщик ренты обязуется в обмен на полученное имущество периодически выплачивать получателю ренту в виде определенной денежной суммы либо предоставления средств на его содержание в иной форме. По договору ренты допускается установление обязанности выплачивать ренту бессрочно (постоянная рента) или на срок жизни получателя ренты (пожизненная рента). Пожизненная рента может быть установлена на условиях пожизненного содержания гражданина с иждивением.

В настоящее время, в силу регулирования, установленного Федеральным законом от 30.12.2012 N 302-ФЗ, договоры ренты, предусматривающе отчуждение недвижимого имущества под выплату ренты, заключаемые после 1 марта 2013 года, не подлежат государственной регистрации.

Рента обременяет недвижимое имущество, переданное под ее выплату. Лицо, передавшее обремененное рентой недвижимое имущество в собственность другого лица, несет вместе с ним ответственность по требованиям получателя ренты, возникшим в связи с нарушением договора ренты.

При передаче недвижимого имущества под выплату ренты получатель ренты в обеспечение обязательства плательщика ренты приобретает право залога на это имущество.

Пожизненная рента может быть установлена на период жизни гражданина, передающего имущество под выплату ренты, либо на период жизни другого указанного им гражданина. Допускается установление пожизненной ренты в пользу нескольких граждан. Пожизненная рента определяется в договоре как денежная сумма, периодически выплачиваемая получателю ренты в течение его жизни. Размер пожизненной ренты, установленный договором, предусматривающим отчуждение имущества бесплатно, в расчете на месяц должен быть не менее установленной в соответствии с законом величины прожиточного минимума.

В случае существенного нарушения договора пожизненной ренты плательщиком ренты получатель ренты вправе требовать от плательщика ренты выкупа ренты, либо расторжения договора и возмещения убытков.

По договору пожизненного содержания с иждивением получатель ренты — гражданин передает принадлежащую ему недвижимость в собственность плательщика ренты, который обязуется осуществлять пожизненное содержание с иждивением гражданина и (или) указанного им третьего лица (лиц).

К договору пожизненного содержания с иждивением применяются правила о пожизненной ренте. При этом обязанность плательщика ренты по предоставлению содержания с иждивением может включать обеспечение потребностей в жилище, питании и одежде, а если этого требует состояние здоровья гражданина, также и уход за ним.

Обязательство пожизненного содержания с иждивением прекращается смертью получателя ренты.

В договоре пожизненного содержания с иждивением должна быть определена стоимость всего объема содержания с иждивением. При этом стоимость общего объема содержания в месяц по договору пожизненного содержания с иждивением, предусматривающему отчуждение имущества бесплатно, не может быть менее двух величин прожиточного минимума на душу населения в соответствующем субъекте Российской Федерации по месту нахождения имущества.

Договором пожизненного содержания с иждивением может быть предусмотрена возможность замены предоставления содержания с иждивением в натуре выплатой в течение жизни гражданина периодических платежей в деньгах.

Плательщик ренты вправе отчуждать, сдавать в залог или иным способом обременять недвижимое имущество, переданное ему в обеспечение пожизненного содержания, только с предварительного согласия получателя ренты, а также обязан принимать необходимые меры для того, чтобы в период предоставления пожизненного содержания с иждивением использование указанного имущества не приводило к снижению стоимости этого имущества.

Заместитель начальника

отдела государственной службы и кадров,

защиты государственной тайны

и мобилизационной подготовки, правового обеспечения

Управления Федеральной службы государственной регистрации,

кадастра и картографии по Республике Алтай

С.Н. Федотов

Аннуитетов: Страхование при выходе на пенсию

Что такое аннуитет?

Аннуитет — это финансовый продукт, который выплачивает фиксированный поток платежей физическому лицу, и эти финансовые продукты в основном используются в качестве источника дохода для пенсионеров. Аннуитеты — это контракты, которые выдаются и распределяются (или продаются) финансовыми учреждениями, которые инвестируют средства физических лиц. Они помогают людям снизить риск потери своих сбережений. После аннуитета холдинговое учреждение выпустит поток платежей в более поздний момент времени.

Период времени, в течение которого финансируется аннуитет, и до начала выплат называется фазой накопления. После начала выплат контракт находится в фазе аннуитета.

Ключевые выводы

- Аннуитеты — это финансовые продукты, обеспечивающие гарантированный поток доходов, используемые в основном пенсионерами.

- Аннуитеты существуют сначала на этапе накопления, когда инвесторы финансируют продукт единовременными или периодическими платежами.

- По достижении фазы аннуитета продукт начинает выплачиваться аннуитету либо в течение фиксированного периода, либо в течение оставшегося срока жизни аннуитента.

- Аннуитеты могут быть разделены на различные виды инструментов: фиксированный, переменный, немедленный и отсроченный доход, что дает инвесторам гибкость.

Общие сведения об аннуитете

Аннуитеты были разработаны, чтобы быть надежным средством обеспечения стабильного денежного потока для человека в течение пенсионных лет и уменьшать опасения по поводу риска долголетия переживать свои активы.

Аннуитеты также могут быть созданы, чтобы превратить значительную единовременную сумму в стабильный денежный поток, например, для победителей крупных денежных расчетов в результате судебного процесса или выигрыша в лотерею.

Пенсии с установленными выплатами и социальное обеспечение — два примера гарантированных пожизненных аннуитетов, которые обеспечивают пенсионерам стабильный денежный поток, пока они не закончатся.

Типы аннуитетов

Аннуитеты могут быть структурированы в соответствии с широким спектром деталей и факторов, таких как продолжительность времени, в течение которого выплаты из аннуитета могут быть гарантированы. Аннуитеты могут быть созданы таким образом, чтобы после аннуитета выплаты продолжались до тех пор, пока жив аннуитент или его супруга (если выбрано пособие по случаю потери кормильца).В качестве альтернативы аннуитеты могут быть структурированы для выплаты средств в течение фиксированного периода времени, например 20 лет, независимо от того, как долго живет аннуитет.

Покупатели могут приобрести аннуитет, который предлагает немедленную выплату или отсрочку платежа, в зависимости от их индивидуальных потребностей при выходе на пенсию.

Аннуитеты также могут начаться сразу после внесения единовременной суммы, или они могут быть структурированы как отсроченные выплаты. Примером этого типа аннуитета является аннуитет с немедленной выплатой, при котором выплаты начинаются сразу после выплаты единовременной выплаты.

Аннуитеты с отсроченным доходом противоположны немедленному аннуитету, потому что они не начинают выплачиваться после первоначальных инвестиций. Вместо этого клиент указывает возраст, с которого он хотел бы начать получать выплаты от страховой компании.

Фиксированная и переменная ренты

Аннуитеты могут иметь фиксированную или переменную структуру. Фиксированные аннуитеты обеспечивают регулярные периодические выплаты аннуитенту. Переменные аннуитеты позволяют владельцу получать большие будущие денежные потоки, если инвестиции аннуитетного фонда идут хорошо, и меньшие выплаты, если его вложения идут плохо.Это обеспечивает менее стабильный денежный поток, чем фиксированный аннуитет, но позволяет аннуитету извлекать выгоду из высокой прибыли от инвестиций своего фонда.

В то время как переменные аннуитеты несут в себе определенный рыночный риск и возможность потерять основную сумму, к контрактам на аннуитет можно добавить участников и функции (обычно за некоторую дополнительную плату), которые позволяют им функционировать как гибридные аннуитеты с фиксированной переменной. Владельцы контрактов могут извлечь выгоду из потенциала роста портфеля, при этом пользуясь защитой гарантированного пожизненного минимального дохода от вывода средств, если портфель упадет в цене.

Другие райдеры могут быть приобретены, чтобы добавить к соглашению пособие в случае смерти или ускорить выплаты, если у держателя ренты диагностирована неизлечимая болезнь. Другой распространенный «райдер» — покупатель стоимости жизни, который корректирует годовые базовые денежные потоки с учетом инфляции на основе изменений в ИПЦ.

Неликвидный характер аннуитетов

Аннуитеты критикуют за то, что они неликвидны. Депозиты в аннуитетные контракты обычно заблокированы на период времени, известный как период сдачи, когда аннуитет понесет штраф, если все или часть этих денег будут затронуты.

Эти периоды сдачи могут длиться от двух до более чем 10 лет, в зависимости от конкретного продукта. Комиссия за сдачу может начинаться с 10% и более, и штраф обычно снижается ежегодно в течение периода сдачи.

Аннуитеты против страхования жизни

Компании по страхованию жизни и инвестиционные компании — это два основных типа финансовых учреждений, предлагающих аннуитетные продукты. Для компаний по страхованию жизни аннуитеты — это естественная защита их страховых продуктов.Страхование жизни покупается для борьбы с риском смерти, то есть с риском преждевременной смерти. Страхователи платят ежегодный взнос страховой компании, которая выплатит единовременную сумму в случае их смерти.

Если страхователь умирает преждевременно, страховщик выплатит компании компенсацию в случае смерти с чистым убытком. Актуарная наука и опыт рассмотрения претензий позволяют этим страховым компаниям оценивать свои полисы так, чтобы в среднем покупатели страховых компаний жили достаточно долго, чтобы страховщик мог получать прибыль.

Аннуитеты, с другой стороны, имеют дело с риском долголетия или риском пережить свои активы. Риск для эмитента аннуитета заключается в том, что держатели аннуитета выживут, чтобы пережить свои первоначальные инвестиции. Эмитенты аннуитетов могут хеджировать риск долголетия, продавая аннуитеты клиентам с более высоким риском преждевременной смерти.

Денежная стоимость в аннуитетах

Во многих случаях денежная стоимость внутри полисов постоянного страхования жизни может быть обменена через обмен 1035 на аннуитетный продукт без каких-либо налоговых последствий.

Агенты или брокеры, продающие аннуитеты, должны иметь выданную государством лицензию на страхование жизни, а также лицензию на ценные бумаги в случае переменного аннуитета. Эти агенты или брокеры обычно получают комиссию, основанную на номинальной стоимости договора аннуитета.

Аннуитетные продукты регулируются Комиссией по ценным бумагам и биржам (SEC) и Управлением по регулированию финансовой индустрии (FINRA).

Кто покупает аннуитеты?

Аннуитеты являются подходящими финансовыми продуктами для лиц, стремящихся к стабильному гарантированному пенсионному доходу.Поскольку единовременная сумма, вносимая в аннуитет, неликвидна и подлежит штрафу за снятие средств, не рекомендуется молодым людям или тем, у кого есть потребность в ликвидности, использовать этот финансовый продукт.

Держатели аннуитета не могут пережить свой поток доходов, что снижает риск долголетия. Пока покупатель понимает, что он обменивает единовременную ликвидную сумму на гарантированный ряд денежных потоков, продукт является подходящим. Некоторые покупатели надеются обналичить аннуитет в будущем с прибылью, однако это не является предполагаемым использованием продукта.

Немедленные аннуитеты часто покупают люди любого возраста, которые получили крупную единовременную сумму денег и предпочитают обменять ее на денежные потоки в будущем. Проклятие победителя лотереи заключается в том, что многие победители лотереи, которые получают единовременную непредвиденную сумму, часто тратят все эти деньги в относительно короткий период.

Период сдачи

Период сдачи — это период, в течение которого инвестор не может снимать средства с аннуитетного инструмента без уплаты комиссии или комиссии за возврат.Этот период может растянуться на несколько лет и повлечь за собой значительные штрафы, если инвестированная сумма будет снята до этого периода. Инвесторы должны учитывать свои финансовые потребности в течение этого периода времени. Например, если есть крупное мероприятие, требующее значительных денежных сумм, такое как свадьба, может быть хорошей идеей оценить, может ли инвестор позволить себе внести необходимые аннуитетные платежи.

Наездник дохода

Доходный райдер гарантирует, что вы получите фиксированный доход после того, как вступит в силу аннуитет.Есть два вопроса, которые следует задать инвесторам, когда они рассматривают прибыльных клиентов. Во-первых, с какого возраста им нужен доход? В зависимости от продолжительности аннуитета условия оплаты и процентные ставки могут отличаться. Во-вторых, какие сборы связаны с доходом райдера? Хотя есть некоторые организации, которые предлагают подоходным гонщикам бесплатно, у большинства есть сборы, связанные с этой услугой.

Пример аннуитета

Полис страхования жизни — это пример фиксированного аннуитета, при котором физическое лицо платит фиксированную сумму каждый месяц в течение заранее определенного периода времени (обычно 59.5 лет) и получает фиксированный доход в течение пенсионных лет.

Примером немедленного аннуитета является то, что физическое лицо платит единовременный взнос, скажем, 200 000 долларов, страховой компании, а затем получает ежемесячные выплаты, скажем, 5000 долларов, в течение определенного периода времени. Размер выплаты немедленного аннуитета зависит от рыночных условий и процентных ставок.

Итог

Аннуитеты могут быть полезной частью пенсионного плана, но аннуитеты — это сложные финансовые инструменты.Из-за их сложности многие работодатели не предлагают их как часть пенсионного портфеля сотрудника.

Тем не менее, принятие Закона о повышении уровня пенсионного обеспечения каждого сообщества (SECURE), подписанного президентом Дональдом Трампом в конце декабря 2019 года, ослабляет правила выбора работодателями поставщиков аннуитета и включает варианты аннуитета в 401 (k) или 403 (б) инвестиционные планы. Упрощение этих правил может привести к появлению в ближайшем будущем большего числа вариантов аннуитета для квалифицированных сотрудников.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

получателей аннуитета | Наследование ренты после смерти

Что происходит с аннуитетом, когда вы умираете?

Аннуитет — это финансовый инструмент, по которому начисляются проценты с отсрочкой налогообложения и который защищает от рыночного риска и риска долголетия. Поскольку аннуитеты предлагают множество преимуществ, победители лотереи, пенсионеры и получатели структурированных расчетов используют их для создания предсказуемого денежного потока в настоящем, будущем и даже после своей смерти.

В зависимости от условий контракта выплаты аннуитета прекращаются после смерти владельца аннуитета.Но аннуитеты, предусматривающие выплату пособия в случае смерти, позволяют владельцу назначать бенефициара, который получит большую часть из оставшихся денег или гарантированного минимума.

Это означает, что аннуитет, принадлежащий родителю, супругу или другому близкому человеку, может быть завещан лицу, указанному в качестве бенефициара.

Владельцы аннуитета работают со страховыми компаниями над созданием индивидуальных контрактов, в которых указываются варианты выплат и получателей. После смерти получателя ренты страховые компании распределяют оставшиеся выплаты бенефициарам единовременно или в виде потока платежей.Важно указать бенефициара в условиях договора аннуитета, чтобы накопленные активы не передавались финансовому учреждению в случае смерти владельца.

Подобно настройке полиса страхования жизни, владельцы могут настроить свой договор аннуитета для поддержки своих близких. Количество платежей, оставшихся после смерти владельца, зависит от деталей, указанных в контракте, включая тип приобретенного аннуитета и включение положения о пособии в случае смерти.

Заинтересованы в покупке аннуитета?Узнайте о различных типах аннуитетов и выясните, какой из них подходит именно вам.

Варианты выплаты наследуемого аннуитета

Бенефициары, унаследовавшие аннуитет, обычно имеют три варианта получения аннуитета после смерти владельца контракта.

Варианты выплаты получателю- Паушальное раздача

- Паушальное распределение позволяет бенефициару получить всю оставшуюся стоимость контракта одним платежом.

- Положение о неквалифицированной растяжке

- Если в контракт включено положение о неквалифицированной растяжке, бенефициар получает выплаты, основанные на его или ее ожидаемой продолжительности жизни.

- Правило пяти лет

- Правило пяти лет позволяет бенефициарам снимать дополнительные суммы в течение пятилетнего периода или снимать всю сумму в течение пятого года.

Супруги-бенефициары имеют возможность продолжить первоначальный договор в качестве нового собственника и аннуитента.

Финансовый эксперт Джульетт Фэйрли объясняет, как будет обрабатываться ваша рента, если вы уйдете из жизни до получения ее полной суммы.

Annuitant vs.Владелец

Важно уточнить, что владелец ренты и получатель ренты не всегда одно и то же лицо. Страховые компании называют покупателя аннуитета своим владельцем. Владелец устанавливает условия аннуитета со страховой компанией, назначает бенефициаров, может продать аннуитет и автоматически имеет права по соглашению. Могут быть совладельцы аннуитета, поэтому в случае смерти одного владельца права по соглашению сохранятся за другим. Совладельцами обычно являются супруги.

Устанавливая условия договора аннуитета, собственник имеет возможность указать третье лицо в качестве аннуитета.Аннуитент — это человек, на ожидаемой продолжительности жизни которого основан договор. Собственник аннуитета обычно называет себя аннуитетом.

Однако иногда владелец аннуитета решает назначить более молодого представителя в качестве аннуитента, чтобы растянуть платежи и увеличить налоговые обязательства.

Наконечник Pro

Владельцы часто являются аннуитентами, и выплаты по аннуитетным пособиям рассчитываются на основе ожидаемой продолжительности жизни аннуитетов.

Бенефициар — это лицо, которое получает пособие в случае смерти, обычно оставшуюся сумму контракта или сумму премий за вычетом любых изъятий, после смерти лица, выплачивающего ренту.Владелец не может быть своим выгодоприобретателем.

Если у существующего аннуитета нет получателя, оставшиеся средства будут переданы банку-эмитенту или финансовому учреждению.

Выбор получателя

Только владелец может назначать бенефициаров, и только смерть владельца или ренты может повлечь за собой какие-либо действия бенефициара. Владелец может сменить бенефициаров в любое время, если договор не требует указания безотзывного бенефициара. Они также могут выбрать нескольких бенефициаров и условного бенефициара — людей, назначенных для получения платежей, если основной бенефициар умирает раньше владельца.

Наконечник Pro

Бенефициарами могут быть люди или организации.

Список получателей гарантирует, что назначенные люди и организации получат указанную сумму или процент. Несовершеннолетние, назначенные бенефициарами, не могут получить унаследованную ренту до достижения ими возраста совершеннолетия (18 лет).

Указывая бенефициара в договоре аннуитета, собственники также защищают наследников от завещания, юридического процесса распределения имущества умершего лица.

Завещание требует больших затрат и времени. Когда владельцы не называют бенефициаров, аннуитет может пройти через завещание, а активы могут быть переданы страховой компании-эмитенту. Владельцы, состоящие в браке, не должны предполагать, что их рента автоматически переходит к их супругу. Часто они сначала проходят завещание.

Владельцы также могут назначить траст для получения оставшихся платежей. Однако, поскольку платежи, поступающие в трасты, не основаны на ожидаемой продолжительности жизни (как при переводе платежей получателю), деньги должны быть выплачены в течение пяти лет.

Супруг против бенефициаров, не являющихся супругами

Многие контракты позволяют супругу определять, что делать с аннуитетом после смерти владельца. Супруг может изменить договор аннуитета на свое имя, принимая на себя все правила и права на первоначальное соглашение и отсрочивая немедленные налоговые последствия. У них будет возможность собирать все оставшиеся платежи и любые пособия в случае смерти и выбирать получателей. Затем супруг становится новым аннуитетом.

Когда один из супругов становится получателем ренты, он принимает на себя поток платежей.Это известно как супружеское продолжение. Этот пункт позволяет пережившему супругу сохранять статус отсроченного налогообложения и обеспечивать долгосрочную финансовую стабильность. Совместные аннуитеты и аннуитеты по случаю потери кормильца также позволяют названному бенефициару принять контракт в виде потока платежей, а не единовременной выплаты.

Бенефициаром может стать и не супруг (а); однако у них не будет возможности изменять условия договора аннуитета. Не-супруг (а) имеет доступ только к указанным средствам по первоначальному соглашению владельца ренты.

Аннуитетный налог на наследство

Люди, унаследовавшие аннуитет, должны уплатить подоходный налог с разницы между основной суммой, уплаченной в аннуитет, и стоимостью аннуитета на момент смерти аннуитета. Как уплачиваются налоги на унаследованный аннуитет, будет зависеть от выбранной структуры выплаты и статуса получателя. Если они выбирают единовременную выплату, получатели должны немедленно уплатить причитающиеся налоги.

Налоговая ситуация для бенефициара аналогична ситуации с аннуитетом, поскольку налоги не причитаются до тех пор, пока деньги не будут сняты с аннуитета.

Облагаются ли налогообложением унаследованные аннуитеты?

Унаследованные аннуитеты облагаются налогом как доход. Получатель аннуитета с отсроченным налогом может выбрать один из нескольких вариантов выплаты, которые определят, как будет облагаться налогом пособие по доходу.

Если бенефициаром является супруга получателя ренты, супруг может изменить договор на свое имя. После смены владельца договор продолжает действовать, как если бы оставшийся в живых супруг владел первоначальным договором. Он сохраняет статус отсроченного налогообложения, что означает, что получатель не должен платить немедленные налоги.

Супруг может сразу получить единовременную выплату. Это вариант и для других бенефициаров. В этой ситуации бенефициар будет должен платить налоги со всей разницы между тем, что владелец заплатил за аннуитет и компенсацию в случае смерти. Это вариант с самыми высокими налоговыми последствиями для бенефициара.

Получатель также может снять деньги в течение пяти лет. В то время он будет должен платить налоги только с увеличенной стоимости той части, которая снимается в течение года.Этот вариант снижает вероятность того, что бенефициар попадет в другую налоговую категорию. Переход к более высокой налоговой категории означает более высокие налоги.

Вариант с наименьшим налоговым риском — выплата пособия в случае смерти в течение продолжительности жизни получателя. Это означает, что пособия будут выплачиваться в течение более длительного периода времени.

Отчетность о доходе от унаследованной ренты в государстве

Унаследованный доход от аннуитета должен сообщаться в Налоговую службу, как правило, так же, как участник плана сообщил бы об этом.Однако из этого есть исключения.

Согласно данным налоговой службы, лица, оставшиеся в живых по совместному пенсионному страхованию и пенсионному страхованию пенсионеров, должны включать эти пособия в свой валовой доход, сообщаемый правительству. Эти выплаты должны быть включены таким же образом, как пенсионер включил бы их в валовой доход.

IRS советует: «Если вы получаете гарантированные выплаты в качестве бенефициара умершего по договору пожизненной ренты, не включайте какую-либо сумму в свой валовой доход до тех пор, пока ваши выплаты плюс не облагаемые налогом выплаты, полученные пожизненным аннуитетом, не будут равны стоимости договор.Все последующие распределения полностью облагаются налогом. Это правило не применяется, если вы можете получить сумму, превышающую гарантированную. Например, он не применяется к выплатам по совместному аннуитету и аннуитету по случаю потери кормильца ».

Получите бесплатное руководство по аннуитетамУчитесь у экспертов и получите наше 101-уровневое руководство «Разъяснения по рентабельности», которое будет бесплатно доставлено на ваш почтовый ящик.

Варианты получателей аннуитета

Владельцы аннуитета выплачивают бенефициарам сумму, которая предопределена типом пособия в случае смерти, записанным в договоре аннуитета.Варианты основного пособия в случае смерти включают стандартное пособие, премию с возвратом и гонщиков.

Стандартное пособие в случае смерти

Эта выгода имеет наименьшую ценность, и владелец не несет никаких дополнительных расходов. Страховая компания выплачивает выгодоприобретателям стоимость контракта за вычетом любых комиссий и выплат. Стоимость контракта определяется днем получения страховой компанией доказательства смерти получателя ренты или когда бенефициар подает претензию. Для некоторых переменных аннуитетов стоимость этого пособия может уменьшиться.Например, получатель может сообщить о смерти получателя ренты в день, когда его акции не приносят дохода.

Возврат премии

Возврат страхового взноса имеет более высокую стоимость и может стоить дополнительно 0,05 процента в год, в то время как некоторые контракты включают это пособие в случае смерти без дополнительных затрат. При возврате премиального вознаграждения либо рыночная стоимость контракта, либо сумма всех взносов за вычетом комиссий и изъятий определяет унаследованную сумму. Страховая компания платит в зависимости от того, что больше.

Повышенный наездник пособия по случаю смерти

Наездник — это положение к контракту, которое может быть добавлено при его создании. В случае получения ежегодного пособия по случаю смерти, ежегодная плата может взиматься в течение всего срока действия полиса. Участники могут быть разными, в зависимости от компании, предоставившей аннуитет, и стоимости.

Специфика гонщика будет записана в аннуитетном контракте. Страховая компания определяет стоимость контракта каждую годовщину покупки аннуитета.При увеличении размера пособия в случае смерти получателю выплачивается наибольшая зарегистрированная сумма за вычетом любых комиссий и изъятий, а не размер аннуитета, когда страховая компания узнает о смерти получателя. Некоторые страховые компании добавляют сбор в размере 0,20% и более в год за это пособие.

Дополнительные райдеры

В случае переменного аннуитета владельцы могут заплатить за дополнительного пассажира. Страховая компания берет максимальную стоимость актива за месяц (поскольку она изменяется в зависимости от колебаний рынка), а затем выплачивает вознаграждение на основе этой стоимости.

Пособие в случае смерти по типу ренты

Пособия в случае смерти влияют на общую сумму денег, доступную для бенефициаров. Тип аннуитета — фиксированный, переменный, немедленный или отсроченный — определяет, сколько им выплачивает страховая компания.

Существуют общие руководящие принципы для определения пособий для переменных и фиксированных аннуитетов. Для большинства переменных аннуитетов бенефициары получают по крайней мере первоначальную сумму, внесенную владельцем. Для фиксированных аннуитетов получатель получает текущую стоимость платежей.

В случае некоторых немедленных выплат, таких как пожизненная рента с немедленным доходом без определенного срока, страховая компания оставляет деньги у себя после смерти владельца. Тем не менее, аннуитент может приобрести вариант возврата или на период определенного пассажира, а получатель получит все оставшиеся платежи.

Для отсроченных аннуитетов выплачиваемая сумма зависит от того, находятся ли платежи в фазе накопления или выплаты. Аннуитеты на этапе накопления выплачивают получателям общую сумму, внесенную на счет.Когда аннуитет находится в фазе выплаты, получатель вычитает выплаты, уже произведенные аннуитету.

Благодаря множеству доступных вариантов аннуитета и настраиваемой природе контрактов размер наследства сильно варьируется. Владельцы аннуитета могут подготовиться к будущему супруга или другого бенефициара, сравнив свои варианты со специалистом по страхованию.

Можете ли вы унаследовать аннуитет на лотерею?

Если Powerball или другой победитель лотереи решит получить приз в качестве ренты на срок более 30 лет и умрет до истечения 30 лет, что произойдет с аннуитетом?

Выплаты будут продолжаться до конца 30 лет, определенных победителем лотереи.

В каждом штате свои правила, но обычно победители лотереи могут выбрать бенефициара для получения оставшихся лотерейных платежей. В большинстве штатов разрешен только один бенефициар. Если это так в вашем штате, и вы хотите оставить деньги более чем одному наследнику, вы можете внести лотерейные платежи в свое имущество для распределения среди своих наследников.

Точно так же, как победитель лотереи должен сообщить правительству о выигрыше и уплатить налоги, то же самое сделают и ваше имущество, и любые наследники, унаследовавшие выигрыш в лотерею.

Основыаннуитетов | III

Аннуитеты — это финансовые продукты, предназначенные для повышения пенсионного обеспечения. Аннуитет — это договоренность одного человека или организации о выплате другому ряду платежей. Обычно термин «аннуитет» относится к договору между физическим лицом и компанией по страхованию жизни.

Классифицирующие аннуитеты

Есть много категорий аннуитетов. Их можно классифицировать по:

- Характер основных инвестиций — фиксированные или переменные

- Основная цель — накопление или выплата (отсроченная или немедленная)

- Характер обязательств по выплатам — фиксированный период, фиксированная сумма или весь срок действия

- Налоговый статус — квалифицированный или неквалифицированный

- Порядок оплаты премий — единовременная или гибкая премия

Аннуитет можно отнести к нескольким из этих категорий сразу.Например, физическое лицо может купить неквалифицированный аннуитет с отсроченным переменным доходом с разовой премией.

Особенности аннуитетов

В целом аннуитеты имеют следующие особенности.

1. Отсрочка налогообложения инвестиционной прибыли

Многие инвестиции облагаются налогом из года в год, но доходы от инвестиций — прирост капитала и инвестиционный доход — в виде аннуитетов не подлежат налогообложению до тех пор, пока инвестор не снимет деньги. Эта отсрочка налогообложения также применима к 401 (k) s и IRA; однако, в отличие от этих продуктов, нет ограничений на сумму, которую можно внести в аннуитет.Более того, минимальные требования к снятию средств для аннуитетов гораздо более либеральны, чем для 401 (k) s и IRA.

2. Защита от кредиторов

Людям, получающим немедленную ренту (то есть тем, кто получает деньги от страховой компании), предоставляется некоторая защита от кредиторов. Как правило, кредиторы получают доступ к платежам по мере их совершения, поскольку деньги, которые владелец аннуитета передал страховой компании, теперь принадлежат компании. Некоторые государственные законы и решения судов также защищают некоторые или все выплаты из этих аннуитетов.

3. Множество вариантов инвестирования

Многие аннуитетные компании предлагают различные варианты инвестирования. Например, физические лица могут инвестировать в фиксированный аннуитет, при котором начисляется определенная процентная ставка, аналогично банковскому депозитному сертификату (CD). Если они покупают переменный аннуитет, их деньги можно инвестировать в акции, облигации или паевые инвестиционные фонды. В последние годы компании, занимающиеся аннуитетом, создали различные типы «полов», которые ограничивают степень снижения инвестиций от растущей контрольной точки.

4. Безналоговые переводы между вариантами инвестирования

В отличие от паевых инвестиционных фондов и других инвестиций, сделанных с деньгами после уплаты налогов, с аннуитетами нет налоговых последствий, если собственники изменяют способ инвестирования своих средств. Это может быть особенно ценно, если они используют стратегию под названием «ребалансировка», которую рекомендуют многие финансовые консультанты. При ребалансировке инвесторы периодически перемещают свои инвестиции, чтобы вернуть их к пропорциям, которые представляют комбинацию риска / доходности, наиболее подходящую для ситуации инвестора.

5. Пожизненный доход

Немедленный аннуитет на весь срок действия преобразует инвестиции в поток платежей, которые длятся до тех пор, пока не умрет владелец аннуитета. По идее, выплаты производятся из трех «карманов»: первоначальные инвестиции, доходы от инвестиций и деньги из группы людей в группе инвесторов, которые не живут так долго, как прогнозируют актуарные таблицы. Объединение является уникальным для аннуитетов, и это то, что позволяет аннуитетным компаниям гарантировать пожизненный доход.

6.Льготы наследникам

Существует распространенное мнение, что если человек немедленно начинает пожизненную аннуитет и умирает вскоре после этого, страховая компания сохраняет все инвестиции в аннуитете. Чтобы предотвратить эту ситуацию, люди могут купить «гарантированный период» с немедленным аннуитетом. Гарантированный период обязывает страховую компанию продолжать выплаты после смерти владельца одному или нескольким назначенным бенефициарам; выплаты продолжаются до конца заявленного гарантированного периода — обычно 10 или 20 лет (измеряется с того момента, когда собственник начал получать аннуитетные платежи).Более того, аннуитетные выплаты, которые переходят к получателям, не проходят процедуру завещания и не регулируются волей владельца аннуитета.

Виды аннуитетов

Фиксированные аннуитеты