В случае смерти заемщика кто выплачивает кредит

Кто остается ответственным за кредит?

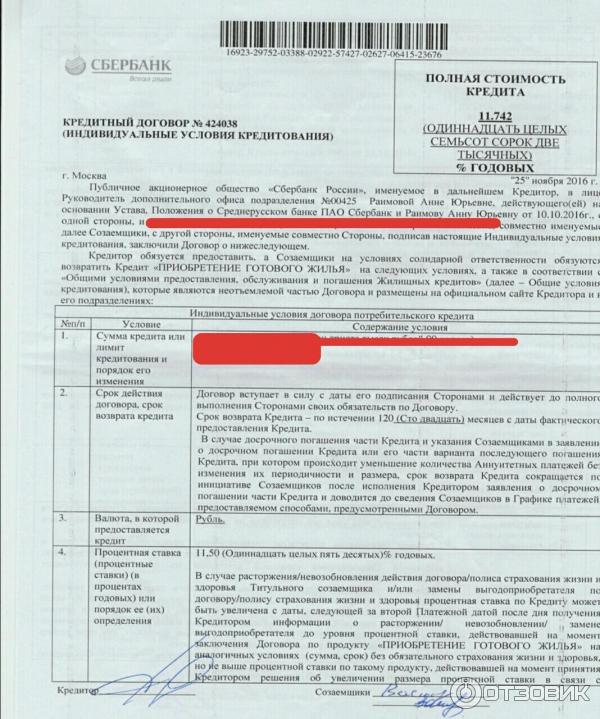

Кредитный договор содержит условия, которые предусматривают выплату долга банку даже в нестандартных обстоятельствах – при смерти заемщика. Существует несколько лиц, на которых переходит обязанность уплаты кредита после смерти заемщика:

Кто остается ответственным за кредит?

Особенности застрахованных кредитов

Кредиты с поручительством

Компенсация для поручителя

Порядок действий

Как избежать ответственности?

Что делать созаемщикам?

- страховая компания;

- созаемщик;

- поручитель;

- наследники.

Большинство кредитов застраховано, и сумма кредита покрывается за счет страховки. По незастрахованным кредитам действует иной порядок погашения. Созаемщики по кредиту несут равную ответственность, поэтому после смерти одного из них остальные обязаны выплачивать кредит в том же порядке. Кредиты с поручительством гасят либо поручители, либо наследники умершего. При обращении взыскания на поручителей, у тех появляется право требовать долг с наследников в судебном порядке. Наследники обязаны выплачивать кредит в долях, равных их доле в наследуемом имуществе, согласно ст.1175 Гражданского Кодекса РФ.

При обращении взыскания на поручителей, у тех появляется право требовать долг с наследников в судебном порядке. Наследники обязаны выплачивать кредит в долях, равных их доле в наследуемом имуществе, согласно ст.1175 Гражданского Кодекса РФ.

Особенности застрахованных кредитов

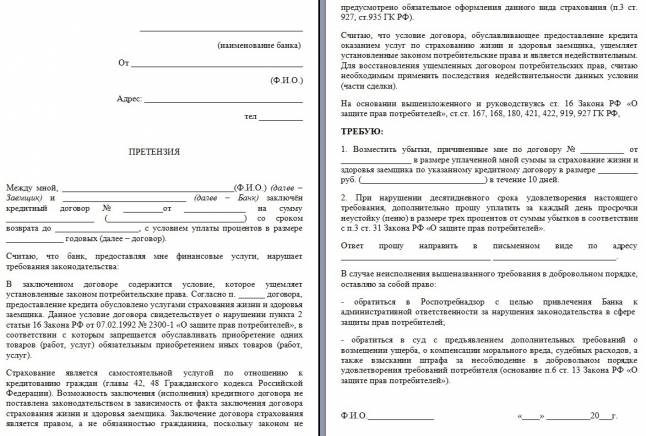

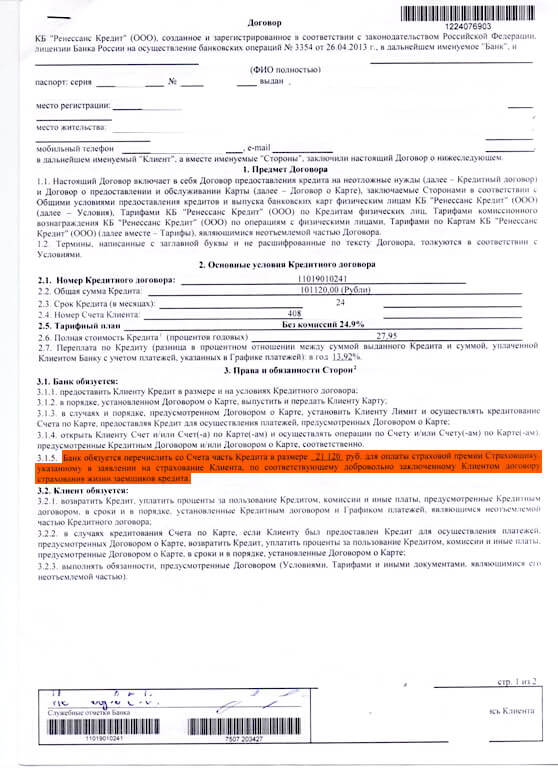

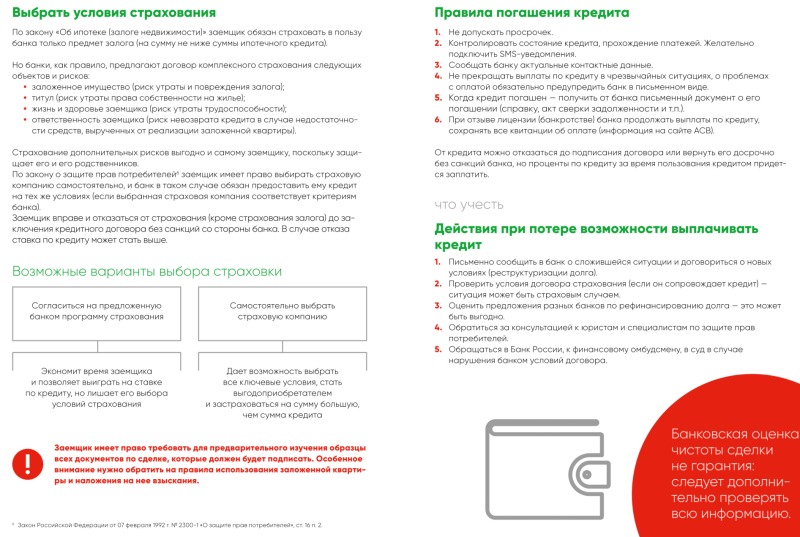

Страхование займов выгодно обеим сторонам кредитного договора. Банк получает гарантию, что кредит будет выплачен, несмотря на обстоятельства. Заемщик получает страховку на непредвиденный случай. Условия страховки прописываются в договоре страхования. Следует иметь ввиду, что некоторые причины смерти не попадают под определение страхового случая. Обычно это смерть в результате хронических болезней, от воздействия радиации, в момент военных действий и иные.

После смерти заемщика необходимо внимательно изучить содержание договора. Убедившись, что случай относится к страховым, необходимо уведомить страховую компанию. Сроки уведомления прописаны в договоре страхования и обычно бывают короткими. Страховая компания обговаривает список документов, которые им необходимо предоставить для проверки. При смерти заемщика таким документом будет являться справка о смерти с указанием причины. До момента перечисления денег страховой компанией в банк, наследники заемщика обязаны уплачивать текущие взносы по кредиту.

При смерти заемщика таким документом будет являться справка о смерти с указанием причины. До момента перечисления денег страховой компанией в банк, наследники заемщика обязаны уплачивать текущие взносы по кредиту.

Кредиты с поручительством

После смерти основного заемщика, при наличии по кредиту поручителей, обязанность по выплате долга переходит на них в случае, если поручитель даст согласие отвечать за переход долга к новому должнику, согласно ч. 2 ст. 367 ГК РФ. Поручитель обязан отвечать по кредиту в любом случае., если в договоре кредитования содержится условие об автоматическом переходе поручительства при смене заемщика. Существует ряд особенностей по кредитам с поручительством:

- Обязанности поручителя не прекращаются со смертью заемщика.

- При наличии наследников, банк, в первую очередь, обращается за выплатой кредита к поручителям.

- При отказе наследников от наследства, имущество становится выморочным и переходит к государству. Заемщиком также становится государство.

Поручитель также должен в этом случае дать согласие на поручительство, а после требовать возмещения расходов.

Поручитель также должен в этом случае дать согласие на поручительство, а после требовать возмещения расходов. - Поручитель при погашении кредита получат права кредитора по отношению к наследникам.

Поручитель также должен в этом случае дать согласие на поручительство, а после требовать возмещения расходов.

Поручитель также должен в этом случае дать согласие на поручительство, а после требовать возмещения расходов.Соответственно, если в договоре кредитования нет пункта об автоматическом переходе поручительства, и поручитель не дал согласие о переходе ответственности на нового заемщика, то претензии к поручителю банк выставить не может. Если по договору поручительство переходит автоматически или поручитель дал согласие на ответственность за нового заемщика, то банк потребует возврата кредита от поручителя.

Компенсация для поручителя

Компенсировать свои расходы поручитель может после полной выплаты долга заемщика, всех пеней и штрафов по нему. Требование предъявляется к наследникам. Если наследники отказываются возместить расходы в добровольном порядке, поручитель имеет право обратиться в суд. Наследники несут ответственность по кредиту перед поручителем в размере наследственной массы.

Порядок действий

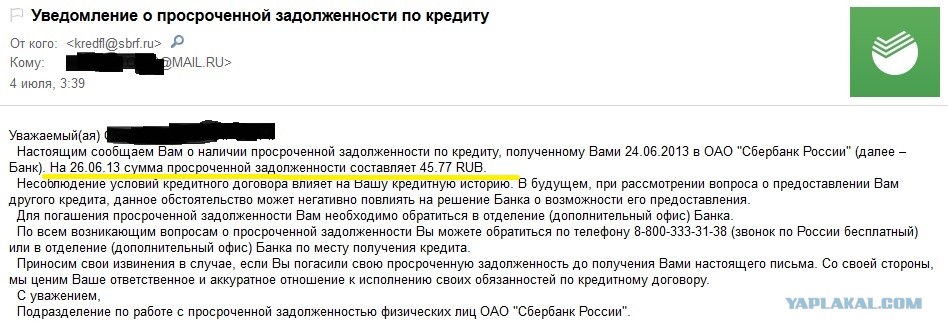

После смерти заемщика необходимо уведомить банк письменно. К уведомлению необходимо приложить копию свидетельства о смерти. Уведомление можно отправить заказным письмом с описью вложения, или лично отвезти в банк. Следующим шагом нужно проверить, застрахован ли кредит и попадает ли смерть заемщика под страховой случай.

Если кредит не застрахован, наследникам следует решить вопрос о принятии наследства. Это зависит от суммы долгов наследодателя и объема наследуемого имущества. Если наследников несколько, то долг делится между ними пропорционально долям унаследованного имущества.

Проблема возникает из-за сроков принятия наследства. Официально долг перейдет на наследников через 6 месяцев. Банки не учитывают этот момент и начисляют неустойку за все время неуплаты ежемесячных взносов. Уменьшить сумму неустойки наследники могут через суд.

Как избежать ответственности?

Наследники освобождаются от уплаты кредитных долгов наследодателя в случае отказа от наследства. Стоит учитывать, что нельзя принять наследство или отказаться от него частично. То есть, если наследники вступили во владение имуществом, это значит, что они принял наследство полностью. Отказаться можно в течение 6 месяцев с момента открытия наследства. Обычно отказ происходит, когда сумма долга превышает наследственную массу.

Стоит учитывать, что нельзя принять наследство или отказаться от него частично. То есть, если наследники вступили во владение имуществом, это значит, что они принял наследство полностью. Отказаться можно в течение 6 месяцев с момента открытия наследства. Обычно отказ происходит, когда сумма долга превышает наследственную массу.

Наследники несут ответственность по кредиту в размере наследственной массы, которая оценивается по рыночной цене на момент открытия наследства. Взыскать с наследников большую сумму, чем они получили, банк не может.

Что делать созаемщикам?

Созаемщик несет солидарную ответственность по кредиту. Следовательно, оплата долга ляжет полностью на него, в случае, если второй заемщик умер. По ипотеке долг обычно переходит на супруга, который является созаемщиком. Если созаемщиков несколько, в договоре прописывается их ответственность. Страховка по таким кредитам оформляется исходя из доходов каждого созаемщика. Доля умершего покрывается из страховой суммы, в свою очередь, второй созаемщик выплачивает свою часть кредита.

Смерть заемщика по кредитному договору \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Смерть заемщика по кредитному договору

Подборка наиболее важных документов по запросу Смерть заемщика по кредитному договору

- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Ещё…

- Заем:

- Беспроцентный займ между взаимозависимыми лицами

- Беспроцентный займ между юридическими лицами

- Беспроцентный займ на приобретение жилья

- Беспроцентный займ от учредителя

- Беспроцентный займ сотруднику

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 934 «Договор личного страхования» ГК РФ»Довод заявителя кассационной жалобы об отсутствии согласия застрахованного лица на замену выгодоприобретателя по договору страхования также были предметом рассмотрения судов и обоснованно отклонены ими в силу того, что исходя из условий Договора страхования ПАО «Сбербанк России» является выгодоприобретателем. Исходя из условий Договора Банк установил за собой право на получение страховой выплаты равной размеру задолженности заемщика в случае его смерти, свидетельствует о его воле на исполнение кредитного договора в случае смерти заемщика путем получения от страховщика страховой выплаты, которая обеспечивает требование по кредитному договору в том объеме, какой оно имело к моменту удовлетворения. Замена выгодоприобретателя произведена в рассматриваемом случае по его собственной инициативе, что не противоречит статьям 934, 956 ГК РФ. Действующим законодательством, в том числе статьей 956 ГК РФ, не предусмотрен запрет на передачу выгодоприобретателем принадлежащего ему требования другим лицам.»

Исходя из условий Договора Банк установил за собой право на получение страховой выплаты равной размеру задолженности заемщика в случае его смерти, свидетельствует о его воле на исполнение кредитного договора в случае смерти заемщика путем получения от страховщика страховой выплаты, которая обеспечивает требование по кредитному договору в том объеме, какой оно имело к моменту удовлетворения. Замена выгодоприобретателя произведена в рассматриваемом случае по его собственной инициативе, что не противоречит статьям 934, 956 ГК РФ. Действующим законодательством, в том числе статьей 956 ГК РФ, не предусмотрен запрет на передачу выгодоприобретателем принадлежащего ему требования другим лицам.»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 34 «Совместная собственность супругов» СК РФ

(Р.Б. Касенов)Суд удовлетворил требования банка к ответчику о взыскании задолженности по договору потребительского кредита, в том числе основного долга, процентов, начисленных за пользование кредитом, расходов по уплате государственной пошлины. Как установил суд, ответчик является супругой умершего заемщика, которым с банком заключен кредитный договор. Руководствуясь положениями ст. ст. 807 — 811, 1111, 1142, 1152, 1153, 1175 ГК РФ, ст. 34 Семейного кодекса РФ, разъяснениями, содержащимися в Постановлении Пленума ВС РФ от 29.05.2012 N 9 «О судебной практике по делам о наследовании», суд установил обстоятельства заключения между банком и заемщиком кредитного договора, факт смерти заемщика, а также наличие задолженности по указанному кредитному договору на момент смерти в размере, заявленном в иске, и пришел к выводу о наличии правовых оснований для взыскания задолженности по кредитному договору с ответчика в пределах стоимости наследственного имущества, поскольку данный ответчик является супругой наследодателя, наследником должника первой очереди, фактически принявшей наследство.

Как установил суд, ответчик является супругой умершего заемщика, которым с банком заключен кредитный договор. Руководствуясь положениями ст. ст. 807 — 811, 1111, 1142, 1152, 1153, 1175 ГК РФ, ст. 34 Семейного кодекса РФ, разъяснениями, содержащимися в Постановлении Пленума ВС РФ от 29.05.2012 N 9 «О судебной практике по делам о наследовании», суд установил обстоятельства заключения между банком и заемщиком кредитного договора, факт смерти заемщика, а также наличие задолженности по указанному кредитному договору на момент смерти в размере, заявленном в иске, и пришел к выводу о наличии правовых оснований для взыскания задолженности по кредитному договору с ответчика в пределах стоимости наследственного имущества, поскольку данный ответчик является супругой наследодателя, наследником должника первой очереди, фактически принявшей наследство.

Персональные ссуды на случай смерти кредитора/заемщика

Келли Бойер СагертОбновлено 8 февраля 2022 г.

Примечание редактора: Lantern от SoFi стремится предоставлять объективный, независимый и точный контент. Писатели не связаны с нашей коммерческой деятельностью и не получают прямого вознаграждения от рекламодателей или партнеров. Узнайте больше о наших редакционных правилах и о том, как мы зарабатываем деньги.

Что происходит с личными кредитами, когда заемщик умирает? Имущество заемщика или оставшийся в живых супруг, возможно, придется погасить кредит, но это не всегда так просто. Вот некоторый контекст: в этом посте термин «личные кредиты» выходит за рамки типа кредита в рассрочку, известного как «личный кредит» и включает кредиты, взятые лицом или людьми, а не предприятиями. Это сложная тема, законы которой различаются в зависимости от штата.Что происходит с задолженностью по кредиту, когда заемщик умирает?

По данным Федеральной торговой комиссии, долги, как правило, не исчезают из-за смерти держателя долга. Как правило, долги выплачиваются из имущества умершего человека. Имущество включает в себя недвижимость человека, денежные средства, финансовые вложения, транспортные средства и другие активы. Если в наследстве недостаточно денег, долги часто остаются невыплаченными, хотя есть исключения, когда кто-то другой несет личную ответственность за долг.

Имущество включает в себя недвижимость человека, денежные средства, финансовые вложения, транспортные средства и другие активы. Если в наследстве недостаточно денег, долги часто остаются невыплаченными, хотя есть исключения, когда кто-то другой несет личную ответственность за долг.Имущество заемщика отвечает за погашение долгов

Если у кого-то есть завещание, в нем должен быть указан душеприказчик. Исполнитель несет ответственность за выплату долгов умершего человека из активов в его наследстве среди других обязанностей. Если завещания нет, суд может назначить кого-то в качестве исполнителя или закон штата может предусматривать процесс, в котором кто-то становится ответственным за урегулирование долга.Приоритизация выплат по долгам

Законы штатов различаются в зависимости от того, как должны расставляться приоритеты по выплатам по долгам. Чаще всего расходы на похороны идут первыми, за ними следуют расходы на управление имуществом, а затем налоги и медицинские счета. Важно получить информацию о законах штата, в котором жил умерший.

Важно получить информацию о законах штата, в котором жил умерший.Ответственность за долги несет супруг(а)

В штатах с совместной собственностью супруг(а) может нести личную ответственность за непогашенные долги, а в некоторых штатах существуют другие законы, которые возлагают на супруга ответственность за определенные виды долгов, такие как расходы на здравоохранение.Кто может унаследовать долг?

К лицам, которые могут наследовать долг, относятся:- Созаемщики

- Совместные владельцы/владельцы счетов

- Лица, не соблюдающие законы о завещании

- Супруги

Поручители по кредиту

Если вы поручились за чей-то долг и этот человек умер, вы, как правило, несете ответственность за этот долг. Обычно это не так, если вы являетесь авторизованным пользователем учетной записи, например кредитной карты. Бюро отмечает, что вы можете запросить доказательства у коллектора.Владельцы или владельцы совместных счетов

Ситуация для владельцев совместного долга аналогична ситуации для поручителей. Если у вас был совместный счет с кем-то, кто умер, вы остаетесь владельцем счета и, вероятно, будете нести ответственность за выплату долга.

Если у вас был совместный счет с кем-то, кто умер, вы остаетесь владельцем счета и, вероятно, будете нести ответственность за выплату долга.Лица, ответственные за урегулирование долгов по наследству, которые не соблюдали законы о наследстве юридически обязаны оплатить долг.

Совместная собственность супруга государства

Как уже отмечалось, от супругов, проживающих в штатах совместной собственности, может потребоваться погашение долгов умершего супруга за счет общих активов. К штатам, находящимся в совместной собственности, относятся Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин, а также Аляска, если супруги выбрали этот способ владения собственностью.Что происходит с долгом после смерти (по типу)?

Тип долга может играть роль в том, как с ним обращаться. Типы кредита включают:- Кредитные карты

- Ипотечные кредиты

- Кредиты под залог жилья

- Медицинские счета

- Автокредиты

- Студенческие кредиты

- Персональные кредиты

Если бы у умершего была индивидуальная учетная запись, то это во многом зависело бы от того, проживал ли он в государстве с общей собственностью или нет. В государстве с общей собственностью долг по кредитной карте считается совместной собственностью. В государствах общего права долг обычно не должен передаваться кому-то другому.

Если бы у умершего была индивидуальная учетная запись, то это во многом зависело бы от того, проживал ли он в государстве с общей собственностью или нет. В государстве с общей собственностью долг по кредитной карте считается совместной собственностью. В государствах общего права долг обычно не должен передаваться кому-то другому.Закладная

Во-первых, немного контекста. В ипотечных кредитах обычно есть пункт о продаже, который означает, что ссуда должна быть выплачена полностью, прежде чем право собственности может перейти из рук в руки; это не применимо, однако, если он передается наследнику после смерти заемщика. (Как и в случае с другими видами долга, поручители и созаемщики по-прежнему должны платить долг.) Если кто-то другой наследует дом и не является поручителем или созаемщиком, то федеральный закон позволяет бенефициару взять на себя ипотеку, а ипотечный сервис должен разрешить это, даже если человек обычно не имеет права на получение этого ипотечного кредита.Собственный капитал

Если кто-то наследует дом, на котором есть остаток по кредиту на приобретение собственного капитала, этот долг, как правило, также передается по наследству. Если каждый из нескольких наследников наследует часть дома, ситуация усложняется, и вам может потребоваться юридическая консультация, особенно если между наследниками существуют разногласия по поводу дальнейших действий.

Если каждый из нескольких наследников наследует часть дома, ситуация усложняется, и вам может потребоваться юридическая консультация, особенно если между наследниками существуют разногласия по поводу дальнейших действий.Медицинские счета

Как правило, имущество умершего будет оплачивать медицинские счета, за исключением случаев, когда есть поручитель или это государственная общественная собственность. Более чем в половине штатов также действуют законы о сыновней ответственности. Это означает, что взрослые дети могут нести ответственность за поддержку своих родителей, которые не могут позволить себе содержать себя. Этот закон редко применяется, но стоит отметить.Автомобильные ссуды

Автомобильные ссуды обычно должны быть погашены имуществом. Если средств недостаточно (и нет поручителя, и он находится за пределами штата общей собственности), то лицо, унаследовавшее транспортное средство, может производить платежи. Если этого не произойдет, кредитор может вернуть транспортное средство; продать это; и вернуть любые излишки средств сверх непогашенной суммы кредита в имущество. Рекомендуем: Что происходит с автокредитом, когда кто-то умирает?

Рекомендуем: Что происходит с автокредитом, когда кто-то умирает? Студенческие ссуды

Федеральные студенческие ссуды будут погашены (считаются полностью выплаченными) в день смерти заемщика. Это относится к федеральным кредитам, полученным студентом, а также к кредитам для родителей PLUS, полученным родителем студента. Однако по закону частные кредиторы не обязаны аннулировать студенческие ссуды в случае смерти, поэтому исполнитель должен проверить соглашение, чтобы узнать, каковы его условия. Разница между частными и федеральными студенческими ссудами заключается в том, что федеральные студенческие ссуды предоставляются исключительно Министерством образования США, тогда как банки, кредитные союзы, онлайн-кредиторы и отдельные государственные или связанные с штатом организации могут предлагать частные студенческие ссуды. Рекомендуется: Что происходит со студенческими кредитами, когда вы умираете?Личные ссуды

Личные ссуды также переходят в наследство, где они могут быть выплачены за счет активов умершего человека. Созаемщики/созаемщики/супруги в государстве, находящемся в совместной собственности, по-прежнему могут нести ответственность по этому долгу. Рекомендуется: Что такое личные кредиты и их использование?

Созаемщики/созаемщики/супруги в государстве, находящемся в совместной собственности, по-прежнему могут нести ответственность по этому долгу. Рекомендуется: Что такое личные кредиты и их использование? Что происходит с личными кредитами, когда кредитор умирает?

В этом разделе мы еще раз используем термин «личные кредиты» для обозначения долга, не связанного с бизнесом, который может быть или не быть личным кредитом, как обычно используется эта фраза. Если долг зарегистрирован, это означает, что есть контракт, заемщик, как правило, все еще должен деньги. Это станет активом в наследстве умершего человека, и для заемщика все еще могут быть последствия, если долг не будет выплачен.Откуда я знаю, что это был кредит?

Вы можете попросить показать копию договора, что позволит вам увидеть особенности кредитного договора.Когда ссуда превращается в подарок?

Если перевод денег происходит с расчетом на погашение, это считается ссудой, которую необходимо вернуть. Если есть вопрос о том, было ли что-то задумано как ссуда или как подарок, с юридической точки зрения должны быть доказательства, которые могут быть представлены, чтобы показать, что это была ссуда. Если доказательств недостаточно, суд часто сочтет это подарком.

Если есть вопрос о том, было ли что-то задумано как ссуда или как подарок, с юридической точки зрения должны быть доказательства, которые могут быть представлены, чтобы показать, что это была ссуда. Если доказательств недостаточно, суд часто сочтет это подарком.Персональные кредиты

Почему получить персональный кредит? Существует множество причин для подачи заявки на личный кредит, в том числе для оплаты юридических расходов, связанных с планированием недвижимости. Вот некоторая дополнительная информация о личных кредитах:- Личные кредиты могут быть необеспеченными или обеспеченными в качестве залогового кредита

- Почти все ценное может быть использоваться в качестве залога для личного кредита

- Персональные кредиты предоставляются с определенной процентной ставкой и сроком погашения

- Вы можете погасить персональные кредиты досрочно, но некоторые кредиторы могут взимать штрафы за досрочное погашение

The Takeaway

В целом, когда заемщик умирает, ситуация решается через его имущество, при этом поручители, созаемщики и супруги в штатах с общей собственностью несут ответственность за большинство видов долгов. Когда кредитор умирает, заемщик, как правило, все еще должен деньги. Отдельные ситуации могут стать довольно сложными, поэтому имеет смысл обратиться за юридической помощью. Сравните персональные кредиты онлайн в Фонарь от SoFi.

Когда кредитор умирает, заемщик, как правило, все еще должен деньги. Отдельные ситуации могут стать довольно сложными, поэтому имеет смысл обратиться за юридической помощью. Сравните персональные кредиты онлайн в Фонарь от SoFi. Часто задаваемые вопросы

Должен ли я возвращать кредит после смерти кредитора?

Что будет с моим кредитом, когда я умру?

Должен ли я по-прежнему выплачивать кредит мертвому кредитору, когда я являюсь их единственным бенефициаром?

Что будет с моим домом, если я не смогу выплатить кредит до своей смерти?

Фото: iStock/akinbostanci

SOLC0122076

Об авторе

Келли Бойер Сагерт

Келли Бойер Сагерт — писатель, номинированный на премию «Эмми», с многолетним профессиональным писательским опытом. Начав свою писательскую карьеру, она несколько лет проработала в сберегательно-кредитном учреждении, работая в следующих отделах: сбережения, кредиты, IRA и аудит. Она опубликовала тысячи статей в Интернете и в печати.

Она опубликовала тысячи статей в Интернете и в печати.

Смерть или инвалидность заемщика Образец статей

Должность руководителя ——————————— в соответствии с настоящим Соглашением прекращается сразу после смерти или инвалидности руководителя.

Работа Руководителя прекращается автоматически в случае смерти Руководителя в течение Периода найма. Если Компания добросовестно определяет, что Инвалидность Руководителя наступила в течение Периода найма (в соответствии с определением Инвалидности, изложенным ниже), она может направить Руководителю письменное уведомление в соответствии с Разделом 12(b) настоящего Соглашения. о своем намерении уволить Исполнительного директора. В таком случае работа Руководителя в Компании прекращается на 30-й день после получения такого уведомления Руководителем («Дата вступления в силу нетрудоспособности») при условии, что в течение 30 дней после такого получения у Руководителя не будет вернулся к полному исполнению обязанностей исполнителя.

Для целей настоящего Соглашения «Инвалидность» означает отсутствие Исполнительного директора при выполнении своих обязанностей в Компании на постоянной основе в течение 180 рабочих дней подряд в результате нетрудоспособности из-за психического или физического заболевания, которое определено как полное и постоянное лечение врачом, выбранным Компанией или ее страховщиками и приемлемым для Руководителя или законного представителя Руководителя.В случае увольнения Получателя опциона в связи со смертью (или в случае смерти Получателя опциона после увольнения, в то время как Опцион на акции остается исполнимым) часть Опциона на акции, если таковая имеется, которая может быть реализована в момент смерти может быть осуществлено имуществом Опционера или лицом, которое приобрело право на исполнение такого Опциона на акции по завещанию или наследованию или иным образом по причине смерти Опционера в любое время до наступления первого из ( а) двенадцать (12) месяцев после даты смерти или (б) истечения срока действия Опциона на акции.

В случае увольнения Опционера из-за инвалидности (как это определено в Трудовом соглашении), часть Опциона на акции, если таковая имеется, которая может быть исполнена во время такого увольнения по инвалидности, может быть исполнена Опционатором. или опекуном или законным представителем Опциона в любое время до наступления первого из (а) двенадцати (12) месяцев после такого увольнения или (б) даты истечения срока действия Опциона на акции.Настоящее Соглашение автоматически расторгается в случае смерти Исполнителя или в случае постоянной нетрудоспособности Руководителя, если Исполнитель больше не может выполнять во всех существенных отношениях обычные и обычные обязанности Исполнителя по настоящему Соглашению. Для целей настоящего Соглашения любое условие, которое, как ожидается, с разумной вероятностью ухудшит способность Руководителя существенно выполнять обязанности Руководителя по настоящему Соглашению в течение трех месяцев или более, считается постоянным.

Если Руководитель умирает в течение Срока действия, Срок действия прекращается с даты смерти.

Если Совет добросовестно определил, что Руководитель стал физически или умственно неспособным выполнять свои обязанности по Соглашению, и такая инвалидность привела к инвалидности Руководителя на совокупный период 180 дней в течение любого 12-месячного периода («Инвалидность »), Компания имеет право, насколько это разрешено законом, уволить Исполнительного директора, уведомив об этом Руководителя в письменной форме. В случае смерти Руководителя или в случае увольнения Руководителя из-за его инвалидности, Руководитель или его имущество или его бенефициары, в зависимости от обстоятельств, имеют право на: (i) всю начисленную, но невыплаченную годовую заработную плату до даты увольнения. занятости Руководителя, (ii) любые неоплаченные или невозмещенные расходы, понесенные в соответствии с настоящим Соглашением, (iii) любые льготы, предоставляемые в соответствии с планами вознаграждения сотрудников Компании после увольнения, в соответствии с условиями, содержащимися в нем (выплаты и льготы, упомянутые в пунктах с (i) по (iii) выше, вместе именуемые «Начисленные обязательства»), (iv) любой невыплаченный Годовой бонус в отношении любого завершенного финансового года, который закончился до даты такого прекращения, сумма которой должна быть выплачена в это время выплачиваются ежегодные бонусы другим высшим руководителям Компании, но ни в коем случае не позднее 15 марта финансового года, следующего за финансовым годом, в котором произошло такое прекращение; (v) сумма, равная целевому годовому бонусу, пропорциональному количеству неполного года работы, и эта сумма должна быть выплачена в момент выплаты годового бонуса другим руководителям высшего звена Компании, но ни в коем случае не позднее 15 марта финансовый год, следующий за финансовым годом, в котором произошло такое расторжение (в соответствии с Разделом 7.В случае увольнения Сотрудника в связи с его или ее смертью или инвалидностью во время Периода работы, Сотрудник должен немедленно получить [ВСТАВИТЬ ОПИСАНИЕ УСЛОВИЙ ПЕРЕДАЧИ ПРАВ]. В случае, если какое-либо применимое законодательство ограничивает возможность Компании ускорить передачу этого вознаграждения в виде Акций с гарантированным доходом, этот параграф 4(b) должен быть ограничен в той степени, в которой это требуется для соблюдения применимого законодательства.

При прекращении трудовых отношений в связи со смертью или инвалидностью Руководителя Компания не несет никакой дополнительной ответственности или обязательств перед Руководителем, за исключением того, что Исполнитель (или, если применимо, его имущество или назначенные бенефициары по любому пенсионного плана работника в случае его смерти) имеет право на получение:

В случае смерти СОТРУДНИКА или неспособности СОТРУДНИКА выполнять обязательства, описанные в настоящем Соглашении, с размещением или без него по причине инвалидности или какого-либо другого события, не зависящего от любой из сторон, и такая неспособность выполнить продолжается или будет продолжаться по истечении разумного периода времени, но не менее 60 дней, настоящее Соглашение прекращается как расторжение по причине, и все будущие обязательства между сторонами прекращаются с даты расторжения, разумно установленной LSU, если иное не требуется по закону. .

Если Трудовые отношения Участника прекращены по причине смерти или постоянной нетрудоспособности (как определено ниже) Участника, и Смена контроля не произошла в течение одного года до этого, то (A) часть Опциона, которая не перешел на дату такого прекращения трудовых отношений или до нее, прекращается в эту дату, и (B) оставшаяся закрепленная часть опциона прекращает свое действие в более раннюю из дат истечения срока или в первую годовщину с даты такого прекращения Работа.

В случае увольнения Опционера из-за инвалидности (как это определено в Трудовом соглашении), часть Опциона на акции, если таковая имеется, которая может быть исполнена во время такого увольнения по инвалидности, может быть исполнена Опционатором. или опекуном или законным представителем Опциона в любое время до наступления первого из (а) двенадцати (12) месяцев после такого увольнения или (б) даты истечения срока действия Опциона на акции.

В случае увольнения Опционера из-за инвалидности (как это определено в Трудовом соглашении), часть Опциона на акции, если таковая имеется, которая может быть исполнена во время такого увольнения по инвалидности, может быть исполнена Опционатором. или опекуном или законным представителем Опциона в любое время до наступления первого из (а) двенадцати (12) месяцев после такого увольнения или (б) даты истечения срока действия Опциона на акции. Если Совет добросовестно определил, что Руководитель стал физически или умственно неспособным выполнять свои обязанности по Соглашению, и такая инвалидность привела к инвалидности Руководителя на совокупный период 180 дней в течение любого 12-месячного периода («Инвалидность »), Компания имеет право, насколько это разрешено законом, уволить Исполнительного директора, уведомив об этом Руководителя в письменной форме. В случае смерти Руководителя или в случае увольнения Руководителя из-за его инвалидности, Руководитель или его имущество или его бенефициары, в зависимости от обстоятельств, имеют право на: (i) всю начисленную, но невыплаченную годовую заработную плату до даты увольнения. занятости Руководителя, (ii) любые неоплаченные или невозмещенные расходы, понесенные в соответствии с настоящим Соглашением, (iii) любые льготы, предоставляемые в соответствии с планами вознаграждения сотрудников Компании после увольнения, в соответствии с условиями, содержащимися в нем (выплаты и льготы, упомянутые в пунктах с (i) по (iii) выше, вместе именуемые «Начисленные обязательства»), (iv) любой невыплаченный Годовой бонус в отношении любого завершенного финансового года, который закончился до даты такого прекращения, сумма которой должна быть выплачена в это время выплачиваются ежегодные бонусы другим высшим руководителям Компании, но ни в коем случае не позднее 15 марта финансового года, следующего за финансовым годом, в котором произошло такое прекращение; (v) сумма, равная целевому годовому бонусу, пропорциональному количеству неполного года работы, и эта сумма должна быть выплачена в момент выплаты годового бонуса другим руководителям высшего звена Компании, но ни в коем случае не позднее 15 марта финансовый год, следующий за финансовым годом, в котором произошло такое расторжение (в соответствии с Разделом 7.

Если Совет добросовестно определил, что Руководитель стал физически или умственно неспособным выполнять свои обязанности по Соглашению, и такая инвалидность привела к инвалидности Руководителя на совокупный период 180 дней в течение любого 12-месячного периода («Инвалидность »), Компания имеет право, насколько это разрешено законом, уволить Исполнительного директора, уведомив об этом Руководителя в письменной форме. В случае смерти Руководителя или в случае увольнения Руководителя из-за его инвалидности, Руководитель или его имущество или его бенефициары, в зависимости от обстоятельств, имеют право на: (i) всю начисленную, но невыплаченную годовую заработную плату до даты увольнения. занятости Руководителя, (ii) любые неоплаченные или невозмещенные расходы, понесенные в соответствии с настоящим Соглашением, (iii) любые льготы, предоставляемые в соответствии с планами вознаграждения сотрудников Компании после увольнения, в соответствии с условиями, содержащимися в нем (выплаты и льготы, упомянутые в пунктах с (i) по (iii) выше, вместе именуемые «Начисленные обязательства»), (iv) любой невыплаченный Годовой бонус в отношении любого завершенного финансового года, который закончился до даты такого прекращения, сумма которой должна быть выплачена в это время выплачиваются ежегодные бонусы другим высшим руководителям Компании, но ни в коем случае не позднее 15 марта финансового года, следующего за финансовым годом, в котором произошло такое прекращение; (v) сумма, равная целевому годовому бонусу, пропорциональному количеству неполного года работы, и эта сумма должна быть выплачена в момент выплаты годового бонуса другим руководителям высшего звена Компании, но ни в коем случае не позднее 15 марта финансовый год, следующий за финансовым годом, в котором произошло такое расторжение (в соответствии с Разделом 7.