Сколько дней отпуска за свой счет можно предоставить работнику

Работник обратился к нанимателю с просьбой предоставить отпуск без сохранения заработной платы в количестве 60 календарных дней. Наниматель не возражает.

Надо ли при принятии решения учитывать норму ТК, в соответствии с которой продолжительность отпуска без сохранения зарплаты не может превышать 30 дней в году, если коллективного договора в организации нет?

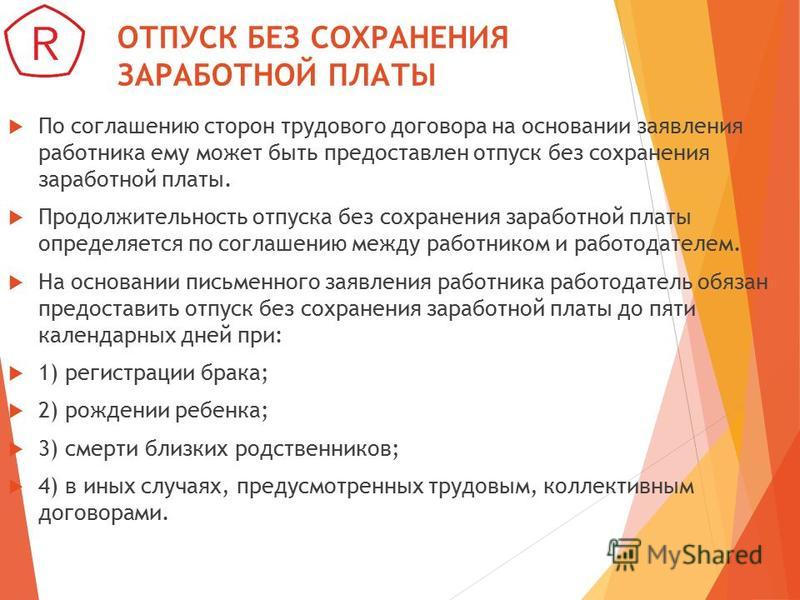

По семейно-бытовым причинам, для работы над диссертацией, написания учебников и по другим уважительным причинам (помимо предусмотренных ч. 1 ст. 189 ТК) работнику по его письменному заявлению может быть предоставлен в течение календарного года отпуск без сохранения зарплаты не более 30 календарных дней, если иное не предусмотрено коллективным договором, соглашением, нанимателем. Уважительность причин оценивает наниматель, если иное не установлено коллективным договором, соглашением (ст.

Соответственно, правом давать оценку уважительности причин, возникших у работников (в т.ч. семейно-бытовых), наделен наниматель, если в коллективном договоре либо соглашении не прописаны случаи, относящиеся к семейно-бытовым для целей предоставления перерыва в работе.

Социальный отпуск, предусмотренный ст. 190 ТК, предоставляется в течение календарного года. То есть его продолжительность ограничена 30 календарными днями в календарном году.

Отсылка в ст. 190 ТК подразумевает, что коллективным договором, соглашением (тарифным, местным) может быть предусмотрена большая продолжительность отпуска без сохранения заработной платы.

Таким образом, в коллективном договоре либо соглашении может…

Автор публикации: Мария КОВАЛЕВИЧ, юристОтпуск за свой счет: без сохранения зарплаты

Согласно трудовому законодательству работник имеет право на отпуск без сохранения зарплаты, проще говоря, отпуск за свой счет. Его продолжительность зависит от причины, обусловившей необходимость такого отпуска, и категории работника. Кому, в каких случаях и какой продолжительности отпуск за свой счет вправе либо обязан предоставить работодатель, расскажем в этой консультации.

Его продолжительность зависит от причины, обусловившей необходимость такого отпуска, и категории работника. Кому, в каких случаях и какой продолжительности отпуск за свой счет вправе либо обязан предоставить работодатель, расскажем в этой консультации.

Право работника на отпуск без сохранения зарплаты установлено ст. 84 КЗоТ и ст. 25, 26 Закона № 504. Такой отпуск предоставляется любому работнику по семейным обстоятельствам и по другим причинам и не может превышать 15 календарных дней (далее – к. д.) в год (ст. 26 Закона № 504, письмо Минсоцполитики Украины от 29.04.16 г. № 243/13/116-16, далее – Письмо № 243).

Согласно ст. 26 Закона № 504 для получения отпуска за свой счет одного желания работника недостаточно. Обязательным условием оформления такого отпуска является согласие работодателя его предоставить. Ведь законодательно не определено, какие именно семейные обстоятельства или причины дают работнику право на этот отпуск. Важность таких обстоятельств и причин зависит от конкретной ситуации, в которой оказался работник. Поэтому окончательное решение о том, предоставлять или не предоставлять работнику данный отпуск, принимает работодатель (письмо Минтруда и соцполитики Украины от 18.03.09 г. № 2961/0/14-09/06).

Важность таких обстоятельств и причин зависит от конкретной ситуации, в которой оказался работник. Поэтому окончательное решение о том, предоставлять или не предоставлять работнику данный отпуск, принимает работодатель (письмо Минтруда и соцполитики Украины от 18.03.09 г. № 2961/0/14-09/06).

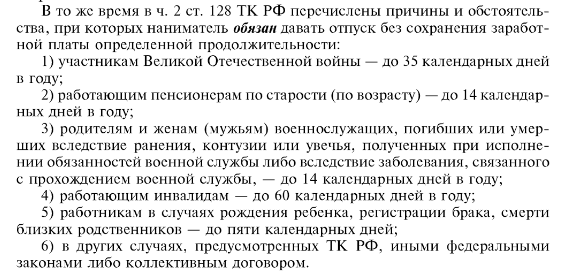

В ст. 25 Закона № 504 перечислены случаи и категории работников, которым работодатель обязан предоставить отпуск без сохранения зарплаты (без учета 15 к. д. в соответствии со ст. 26) (см. ниже).

Может ли предприятие по своей инициативе отправить работника в отпуск за свой счет, если, например, у предприятия временно отсутствует объем работ и оно вынуждено приостановить деятельность, но увольнять работников не желает?

Нет, не может. Согласно ст. 25, 26 Закона 504 такой отпуск может инициировать только работник, а работодатель, принудительно отправляющий своего сотрудника в отпуск, нарушает законодательство о труде (письмо Минсоцполитики Украины от 19. 09.13 г. № 416/13/116-13). За такое нарушение должностные лица предприятия-работодателя могут быть привлечены к административной ответственности по ч. 1 ст. 41 КУоАП в виде штрафа в размере от 30 до 100 НМДГ (от 510 до 1 700 грн.).

09.13 г. № 416/13/116-13). За такое нарушение должностные лица предприятия-работодателя могут быть привлечены к административной ответственности по ч. 1 ст. 41 КУоАП в виде штрафа в размере от 30 до 100 НМДГ (от 510 до 1 700 грн.).

В то же время ни КЗоТ, ни Закон № 504 не вводит каких-либо ограничений в части нахождения в неоплачиваемом отпуске одновременно всех работников предприятия либо одного подразделения в случае, если работники сами захотят пойти в такой отпуск на период, когда предприятие не может обеспечить их работой и приостанавливает свою деятельность.

Отпуск за свой счет работодатель обязан предоставить в случаях, предусмотренных ст. 25 Закона № 504 и Письмом № 243 (см. таблицу).

Таблица для печати доступная на странице: https://uteka.ua/tables/28309-0№ | Категория работников и обстоятельства | Продолжительность |

1 | 2 | 3 |

1 | Мать или отец, воспитывающий без матери (в т. | До 14 к. д. ежегодно |

2 | Муж, жена которого находится в послеродовом отпуске | До 14. к. д. |

3 | Мать, отец ребенка, бабка, дед, другие родственники, которые фактически ухаживают за ребенком, усыновители, опекуны, один из приемных родителей либо родитель-воспитатель, женщина, имеющая двоих и более детей в возрасте до 15 лет либо ребенка-инвалида или усыновившая ребенка, мать инвалида с детства подгруппы А I группы, одинокая мать, отец ребенка либо инвалида с детства подгруппы А I группы, который воспитывает их без матери (в т. ч. в случае длительного пребывания матери в лечебном учреждении), опекун ребенка либо инвалида с детства подгруппы А I группы | Срок, указанный в медзаключении, если: |

4 | Мать, отец, бабка, дед, другие родственники, которые фактически ухаживают за ребенком, усыновитель, опекун, один из приемных родителей либо родитель-воспитатель для ухода за ребенком не достигшим 14 лет в случае объявления карантина на соответствующей территории | Период объявления карантина на соответствующей территории |

5 | Участники войны (ст. – работники, которые на контрактной основе направлялись на работу в государства, где велись боевые действия (включая Республику Афганистан с 1 декабря 1979 года по декабрь 1989 года), и не входили в состав ограниченного контингента советских войск; – работники предприятий, учреждений, организаций, которые привлекались и принимали непосредственное участие в обеспечении проведения АТО, находясь в районах АТО в период ее проведения, в порядке, установленном законодательством | До 14 к. д. ежегодно |

6 | Лица, на которых распространяется действие Закона № 3551 (ст. 10 этого Закона) (перечень таких лиц см. ниже таблицы) | |

7 | Лица, имеющие особые заслуги перед Родиной, статус которых установлен Законом № 3551. К таковым в том числе относятся лица, награжденные орденом Героев Небесной Сотни | До 21 к. |

8 | Лица имеющие особые трудовые заслуги перед Родиной | |

9 | Пенсионеры по возрасту | До 30 к. д. ежегодно |

10 | Инвалиды III группы | |

11 | Инвалиды I та II группы | До 60 к. д. ежегодно |

12 | Лица, вступающие в брак | До 10 к. д. |

13 | В случае смерти родственников по крови или по браку: мужа (жены), родителей (отчима, мачехи), ребенка (пасынка, падчерицы), брата, сестры | До 7 к. д. без учета времени проезда к месту погребения и обратно |

14 | В случае смерти других родственников (кроме родственников по крови или по браку) | До 3 к. |

15 | Для ухода за больным родственником по крови или по браку (см. п. 13), который согласно медзаключению нуждается в постоянном постороннем уходе | Срок, указанный в медзаключении, но не более 30 к. д. |

16 | Работнику для завершения санаторно-курортного лечения | Срок, указанный в медзаключении |

17 | Работники, допущенные к вступительным экзаменам в вуз | 15 к. д. без учета времени проезда к вузу и обратно |

18 | Работники, допущенные к вступительным экзаменам в аспирантуру с отрывом либо без отрыва от производства | Необходимая для проезда к вузу либо научному заведению и обратно |

19 | Работники, обучающиеся без отрыва от производства в аспирантуре и успешно выполняющие индивидуальный план подготовки | |

20 | Работники-совместители | Срок до окончания отпуска по основному месту работы |

21 | Ветераны труда | До 14 к. |

22 | Работники, не использовавшие по предыдущему месту работы ежегодные основной и дополнительный отпуска полностью либо частично и получившие за них денежную компенсацию | До 24 к. д. в первый год работы на данном предприятии до наступления 6 месяцев непрерывной работы |

23 | Работники, дети которых в возрасте до 18 лет поступают в учебные заведения, расположенные в другой местности. При наличии двоих и более детей указанного возраста такой отпуск предоставляется отдельно для сопровождения каждого ребенка | 12 к. д. без учета времени проезда учебному заведению и обратно |

д. ежегодно

д. ежегодно д. без учета времени проезда к месту погребения и обратно

д. без учета времени проезда к месту погребения и обратно д. ежегодно

д. ежегодноЛица, на которых распространяется действие Закона № 3551 (ст. 10 этого Закона):

- семьи лиц рядового и начальствующего состава органов внутренних дел Украины, полицейских, которые погибли либо умерли вследствие ранения, контузии или увечья, полученных во время участия в АТО;

- семьи лиц, которые добровольно обеспечивали (либо добровольно привлекались к обеспечению) проведение АТО (в т.

ч. осуществляли волонтерскую деятельность) и погибли (пропали без вести), умерли вследствие ранения, контузии или увечья, полученных во время обеспечения проведения АТО (в т. ч. волонтерской деятельности), находясь непосредственно в районах АТО в период ее проведения;

ч. осуществляли волонтерскую деятельность) и погибли (пропали без вести), умерли вследствие ранения, контузии или увечья, полученных во время обеспечения проведения АТО (в т. ч. волонтерской деятельности), находясь непосредственно в районах АТО в период ее проведения; - семьи лиц, которые, находясь в составе добровольческих формирований, которые были созданы либо самоорганизовались для защиты независимости, суверенитета и территориальной целостности Украины, погибли (пропали без вести), умерли вследствие ранения, контузии или увечья, полученных во время непосредственного участия в АТО, обеспечения ее проведения, находясь непосредственно в районах АТО в период ее проведения, при условии, что в дальнейшем такие добровольческие формирования были включены в состав Вооруженных Сил Украины (далее – ВСУ), МВД, Национальной гвардии Украины (далее – Нацгвардия) и других созданных согласно законам Украины воинских формирований и правоохранительных органов;

- семьи лиц, которые, находясь в составе добровольческих формирований, которые были созданы либо самоорганизовались для защиты независимости, суверенитета и территориальной целостности Украины, но в дальнейшем не были включены в состав ВСУ, МВД, Нацгвардии и других созданных согласно законам Украины воинских формирований и правоохранительных органов, погибли (пропали без вести), умерли вследствие ранения, контузии или увечья, полученных во время выполнения такими добровольческими формированиями задач АТО во взаимодействии с ВСУ, МВД, Нацгвардией и другими созданными согласно законам Украины воинскими формированиями и правоохранительными органами, находясь непосредственно в районах АТО в период ее проведения;

- члены семей военнослужащих (резервистов, военнообязанных) и сотрудников ВСУ, Нацгвардии, СБУ, Службы внешней разведки Украины, Государственной пограничной службы, Государственной специальной службы транспорта, военнослужащих военных прокуратур, лиц рядового и начальствующего состава подразделений оперативного обеспечения зон проведения АТО, ГФС, полицейских, лиц рядового, начальствующего состава, военнослужащих и сотрудников МВД, Управления государственной охраны Украины, Государственной службы специальной связи и защиты информации Украины, ГСЧС, Государственной пенитенциарной службы, других созданных согласно законам Украины воинских формирований, которые погибли (пропали без вести), умерли вследствие ранения, контузии или увечья, полученных во время непосредственного участия в АТО либо обеспечения проведения АТО, находясь непосредственно в районах АТО в период ее проведения;

- члены семей работников предприятий, учреждений, организаций, которые привлекались к обеспечению проведения АТО и погибли (пропали без вести), умерли вследствие ранения, контузии либо увечья, полученных во время обеспечения проведения АТО непосредственно в районах и в период ее проведения.

ч. осуществляли волонтерскую деятельность) и погибли (пропали без вести), умерли вследствие ранения, контузии или увечья, полученных во время обеспечения проведения АТО (в т. ч. волонтерской деятельности), находясь непосредственно в районах АТО в период ее проведения;

ч. осуществляли волонтерскую деятельность) и погибли (пропали без вести), умерли вследствие ранения, контузии или увечья, полученных во время обеспечения проведения АТО (в т. ч. волонтерской деятельности), находясь непосредственно в районах АТО в период ее проведения;

Можно ли предоставить отпуск за свой счет большей продолжительности, нежели предусмотрено законодательством?

Зачастую работники в своих заявлениях просят предоставить им неоплачиваемый отпуск на период, превышающий законодательно установленный предел. А работодатель, в свою очередь, предоставляет работникам такие отпуска. К сожалению, это является нарушением трудового законодательства, за которое:

- на предприятие может быть наложен штраф в размере 1 МЗП (3 200 грн.) на основании ст. 265 КЗоТ;

- должностные лица работодателя-предприятия либо работодатель-предприниматель могут быть привлечены к административной ответственности по ч. 1 ст. 41 КУоАП в виде штрафа в размере от 30 до 100 НМДГ (от 510 до 1 700 грн.).

Важный нюанс: тот факт, что работнику был предоставлен отпуск без сохранения зарплаты большей продолжительности, нежели установлено Законом № 504, по его же просьбе, не освобождает работодателя от ответственности за нарушение требований данного Закона.

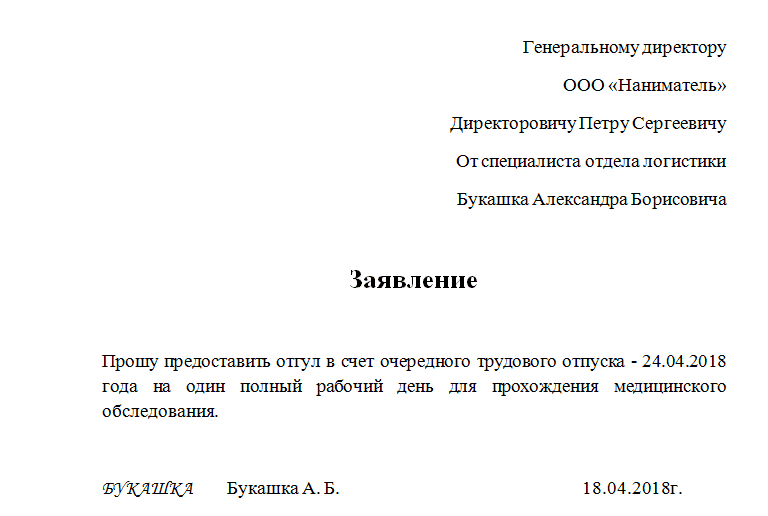

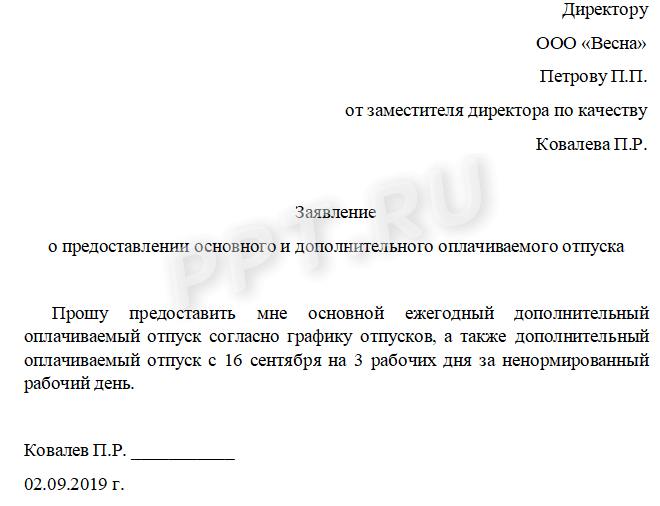

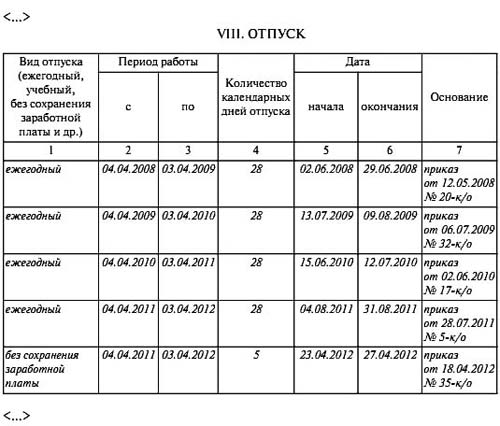

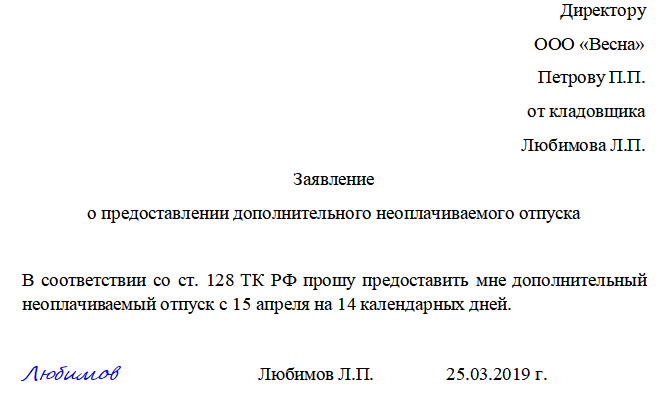

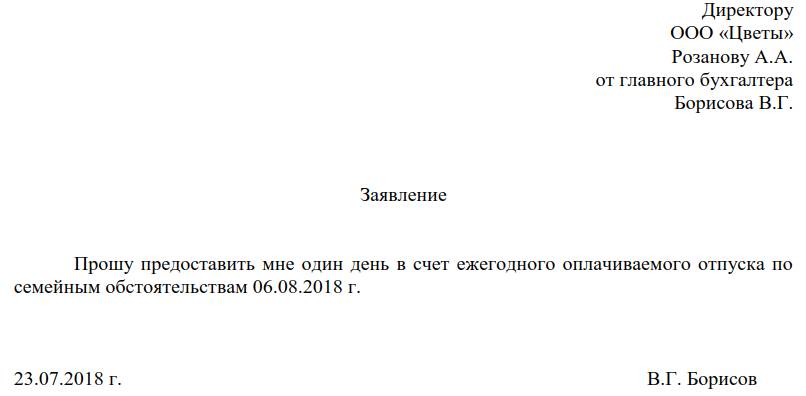

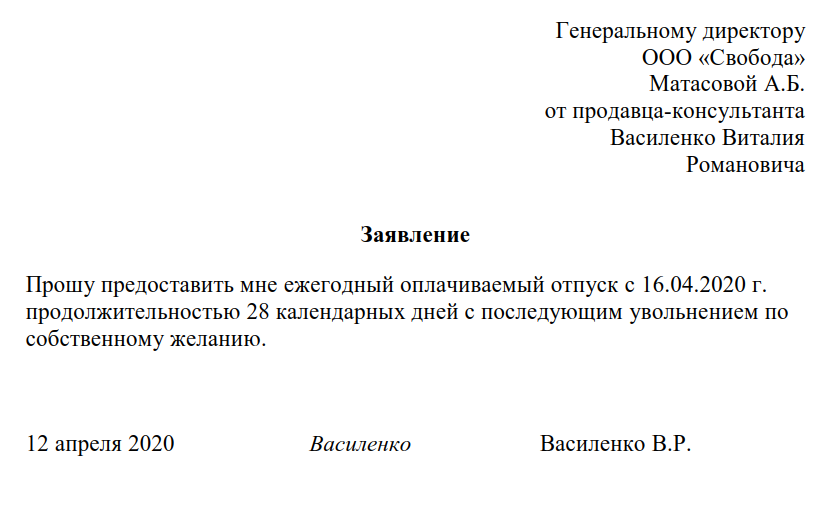

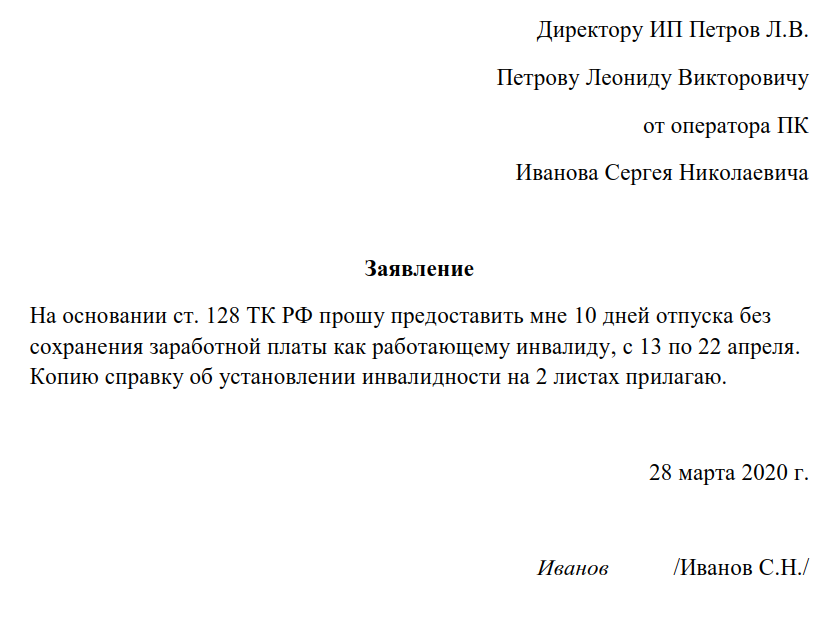

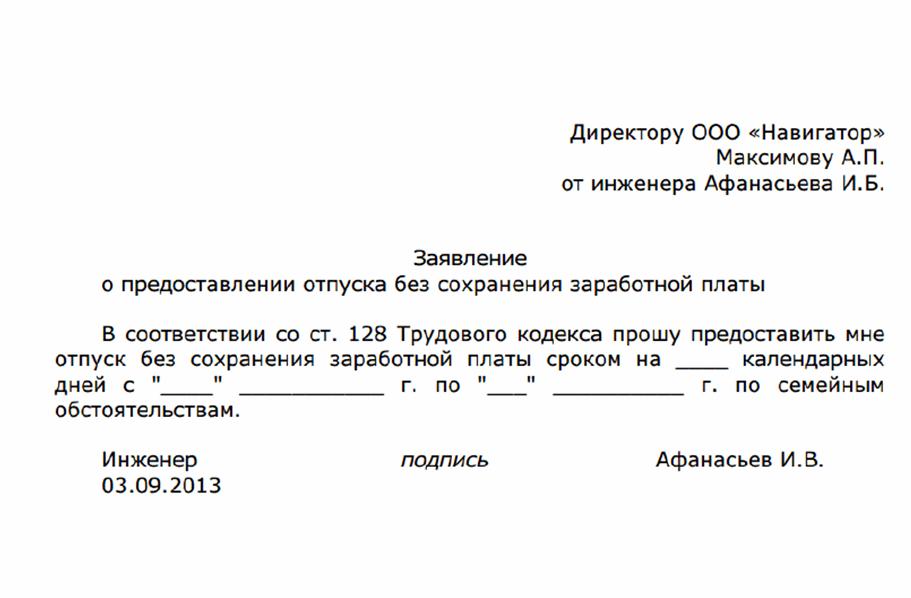

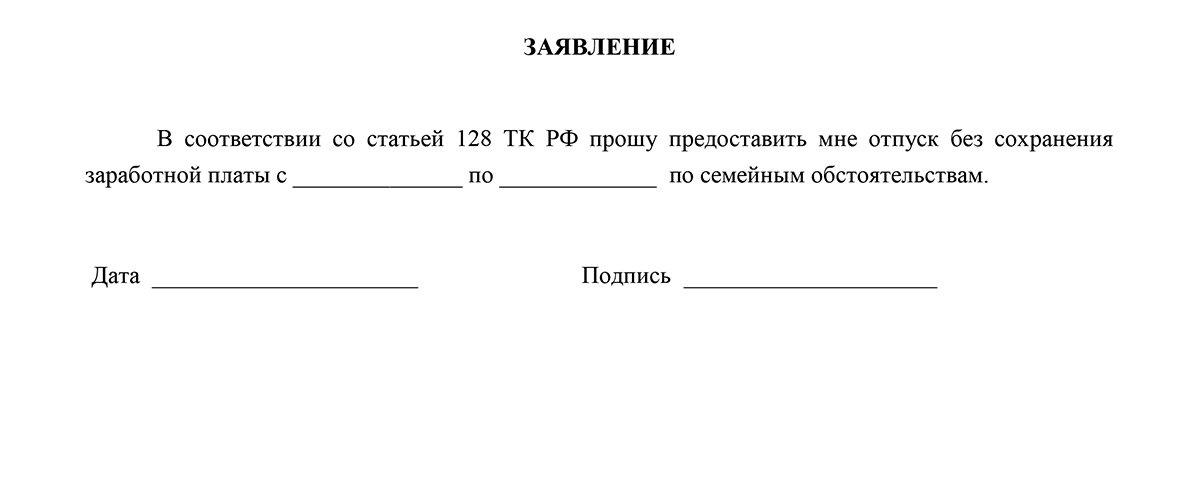

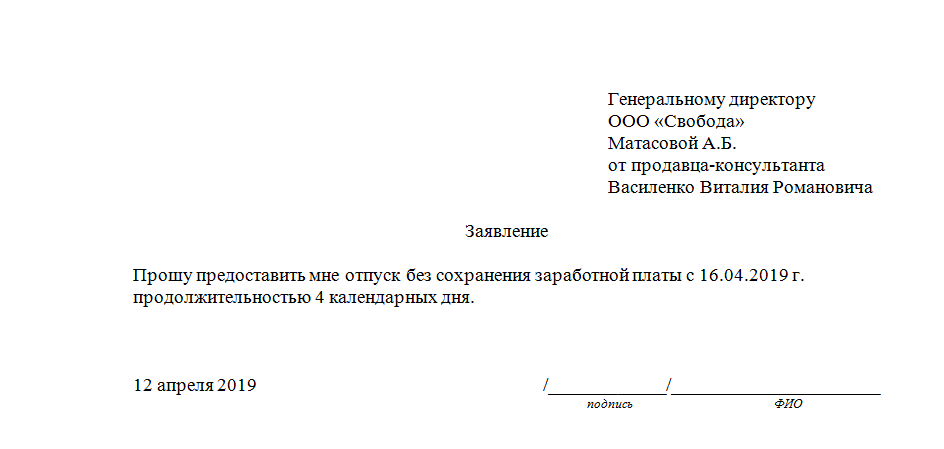

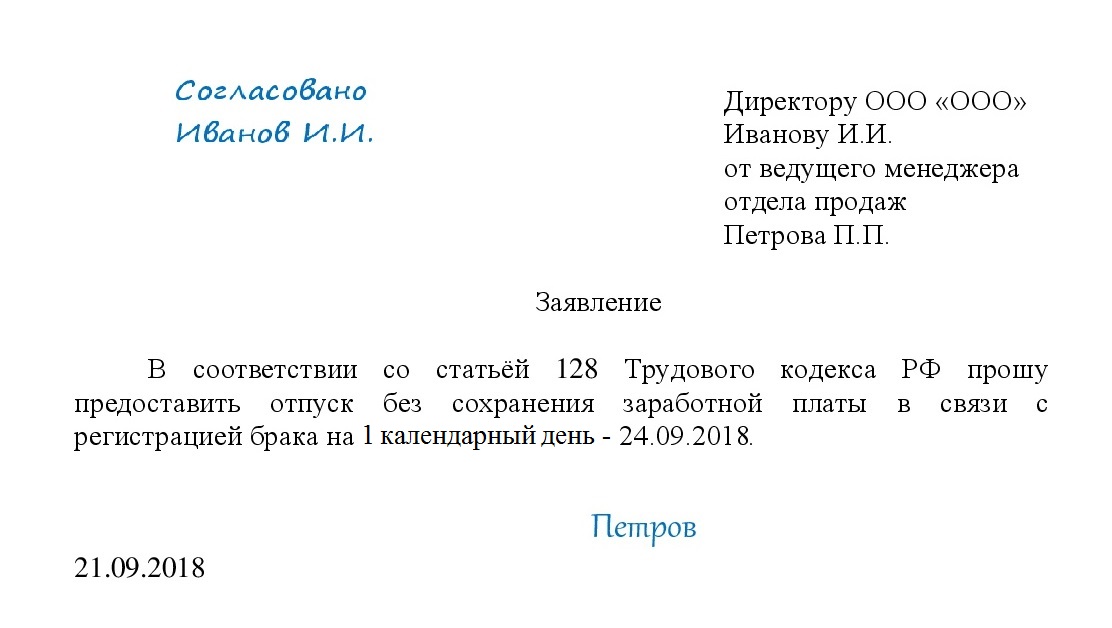

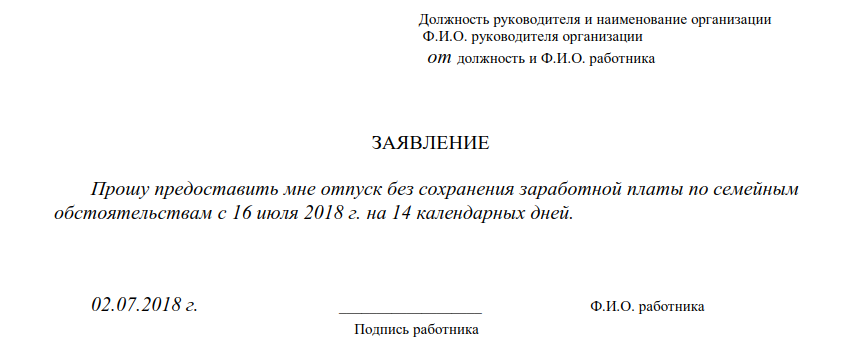

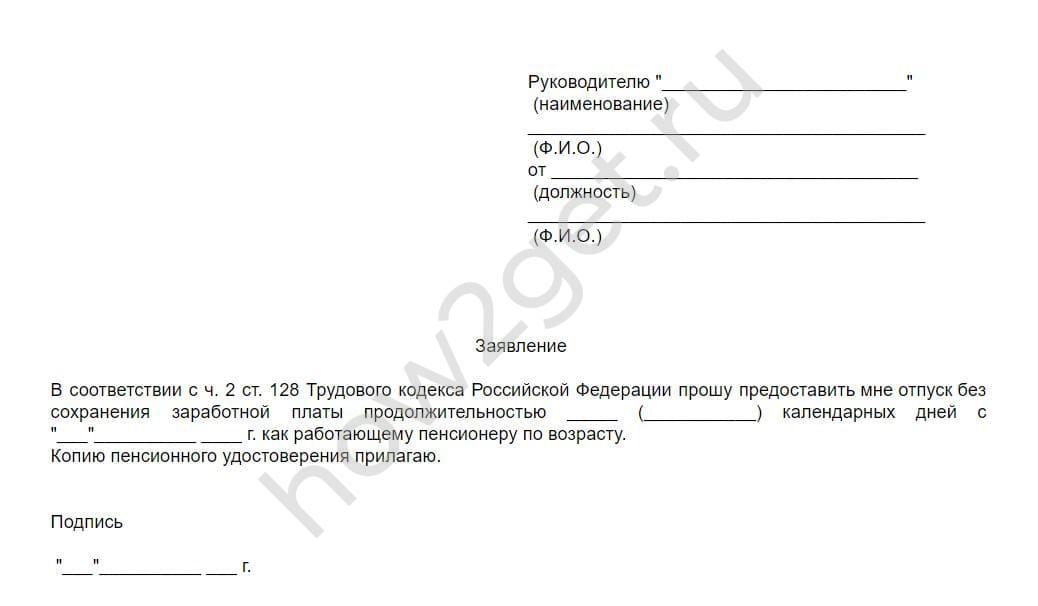

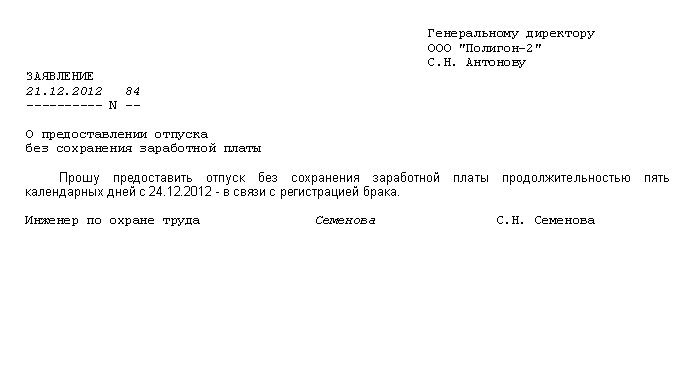

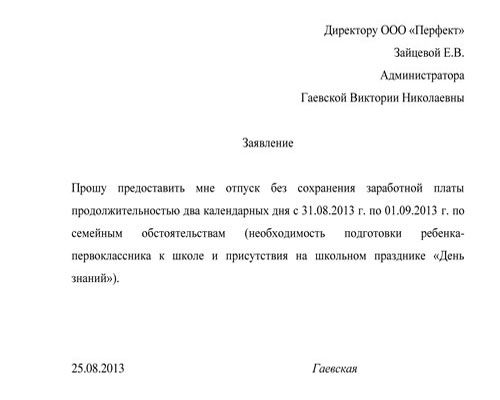

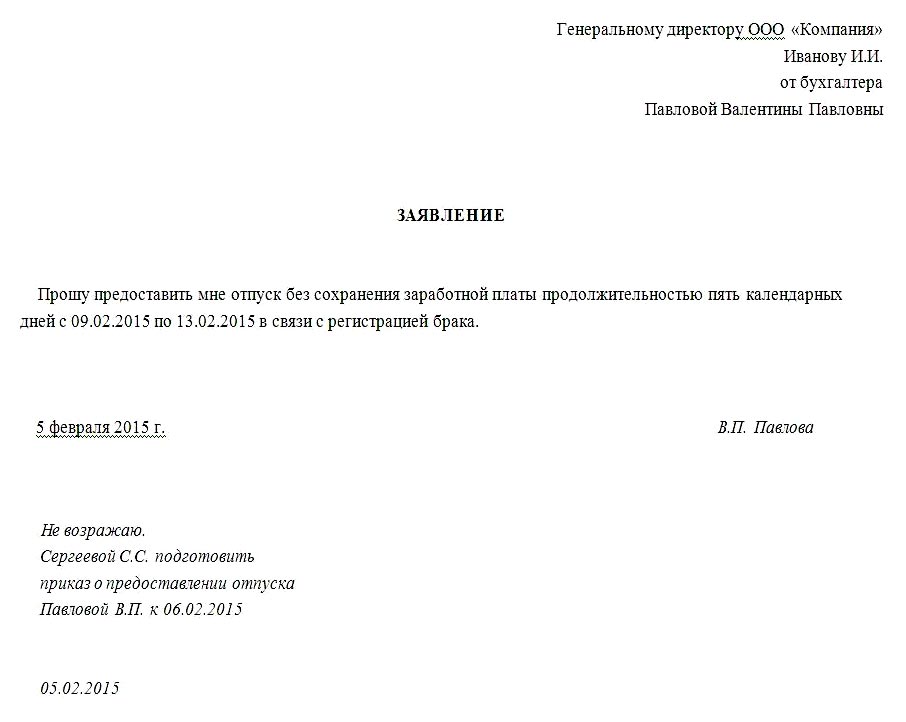

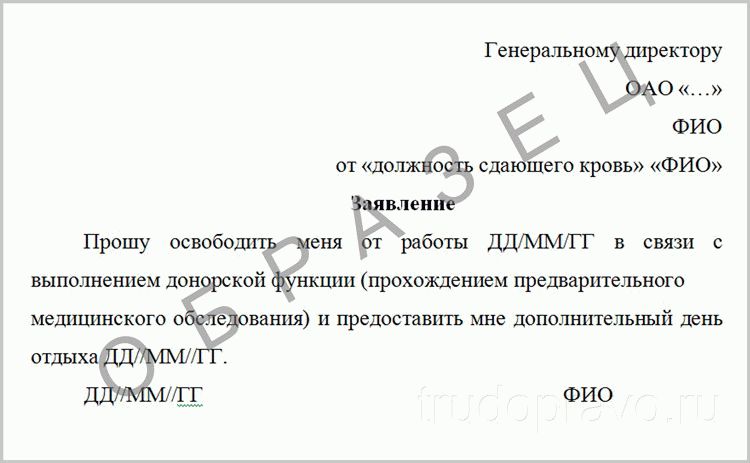

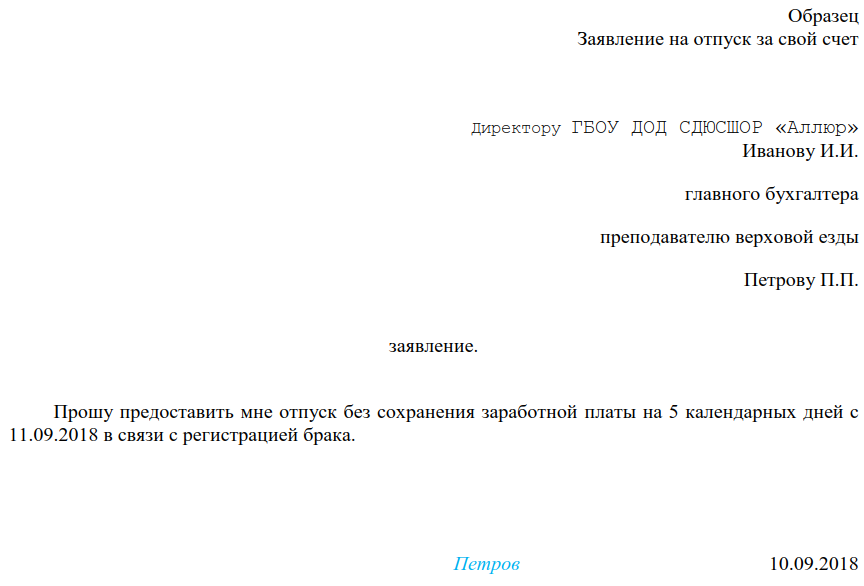

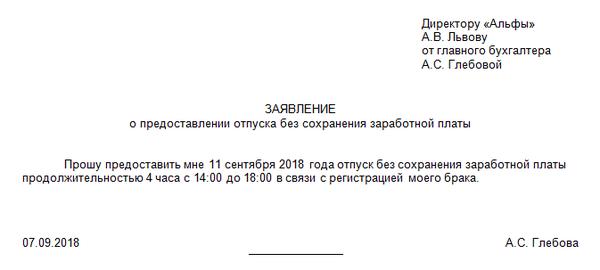

Для получения отпуска за свой счет работник должен подать работодателю заявление, указав в нем дату начала отпуска, его продолжительность и причину, по которой ему нужен отпуск или которая дает ему право на такой отпуск (см. образец 1).

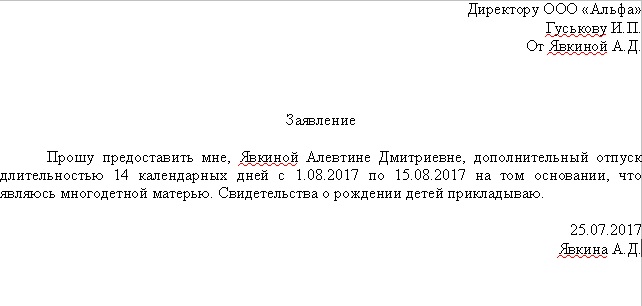

Если работник приводит в заявлении основания, предусматривающие обязательное предоставление такого отпуска, тогда к заявлению прилагаются документы, подтверждающие его право на отпуск. Например, если об отпуске просит:

- мать двоих и более детей в возрасте до 15 лет, то она должна подать свидетельства о рождении детей;

- работник для ухода за больным родственником, тогда он должен представить документы, подтверждающие родство с больным, и медзаключение, свидетельствующее о необходимости такого ухода и его длительности;

- работник, на которого распространяется действие Закона № 3551, он обязан представить документы, подтверждающие его статус либо право на получение отпуска.

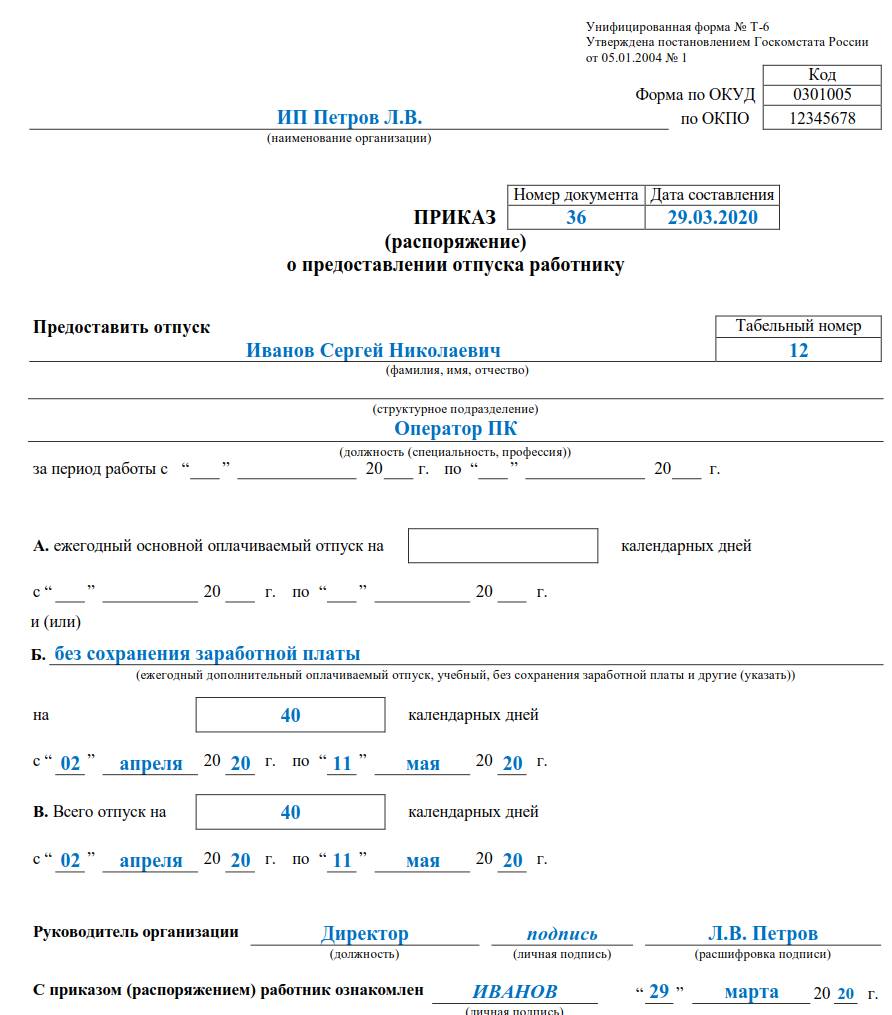

Предоставление работнику отпуска за свой счет оформляется приказом (распоряжением) руководителя предприятия (см. образец 2), в котором должны быть указаны:

Ф. И. О. работника, которому предоставляется отпуск;

- занимаемая им должность;

- период отпуска;

- обстоятельства, обусловившие необходимость предоставления работнику отпуска.

С этим приказом (распоряжением) работника следует ознакомить под подпись.

1 из 1В случае обязательного предоставления работнику отпуска по основаниям, предусмотренным ст. 25 Закона № 504, на наличие таких оснований также нужно указать в приказе (распоряжении).

Выводы

При предоставлении и оформлении отпуска без сохранения заработной платы следует соблюдать трудовое законодательство. Чтобы правильно оформить кадровую документацию и избежать проблем как с работниками, так и в случае проверки Гоструда, воспользуйтесь нашими рекомендациями и приведенными в консультации образцами.

Чтобы правильно оформить кадровую документацию и избежать проблем как с работниками, так и в случае проверки Гоструда, воспользуйтесь нашими рекомендациями и приведенными в консультации образцами.

когда и кому наниматель обязан его предоставить в соответствии с трудовым кодексом РБ?

Законодательством о труде предусмотрена обязанность нанимателя предоставлять отдельным категориям работников кратковременный отпуск без сохранения зарплаты (далее — отпуск за свой счет) <*>. Разбираемся, что это за работники, сколько дней отпуска за свой счет им положено, что следует знать об условиях предоставления такого отпуска, в каком порядке он предоставляется и какие документы при этом оформляются.

Работники, которым положен отпуск за свой счет

Категории работников, которым наниматель обязан предоставить отпуск за свой счет, перечислены в п. 1 — 4 ч. 1 ст. 189 ТК и представлены на схеме 1.

Схема 1. Категории работников, которым наниматель обязан предоставить отпуск за свой счет

Помимо этого, в случаях, предусмотренных законодательством, наниматель должен предоставить отпуск за свой счет и иным работникам <*>.

Пример 1

Право на отпуск за свой счет имеют граждане, заболевшие и перенесшие лучевую болезнь, инвалиды вследствие катастрофы на ЧАЭС <*>.

Пример 2

Если продолжительность трудового отпуска работника на работе по совместительству меньше, чем по основному месту работы, наниматель по просьбе работника-совместителя предоставляет ему отпуск за свой счет соответствующей продолжительности <*>.

Кроме того, иным работникам наниматель должен предоставить отпуск за свой счет в случаях, предусмотренных колдоговором, соглашением <*>. Из этого следует, что наниматель вправе закрепить, в частности, в колдоговоре определенные условия, возникновение которых обяжет его предоставить отпуск за свой счет иным категориям работников, не перечисленным выше.

Пример 3

В колдоговоре, действующем у нанимателя, установлено, что наниматель предоставляет отпуск за свой счет по просьбе работника — мужчины, воспитывающего двух и более детей в возрасте до 10 лет.

На заметку

Наниматель обязан предоставить отпуск без сохранения зарплаты по желанию отца (отчима) при рождении ребенка и воспитании его в семье. Этот отпуск предоставляется в порядке, предусмотренном ст. 186 ТК.

Продолжительность отпуска за свой счет

Не может быть более 14 календарных дней в течение календарного года <*>. В случаях, предусмотренных законодательными актами, отдельным категориям работников наниматель должен предоставить отпуск за свой счет иной (большей) продолжительности <*>. Самостоятельно устанавливать большую продолжительность отпуска за свой счет наниматель не вправе.

Пример 4

Работница усыновила 4-летнего мальчика-сироту, постоянно проживающего в Беларуси. Она имеет право на отпуск за свой счет продолжительностью до 90 календарных дней в течение 6 месяцев со дня вступления в законную силу решения суда об усыновлении <*>.

Она имеет право на отпуск за свой счет продолжительностью до 90 календарных дней в течение 6 месяцев со дня вступления в законную силу решения суда об усыновлении <*>.

На наш взгляд, к числу случаев, когда наниматель обязан предоставить работнику отпуск за свой счет иной продолжительности, можно отнести ситуацию с совместителем, у которого трудовой отпуск по основной работе превышает трудовой отпуск по работе по совместительству. Так, наниматель по просьбе работающего у него по совместительству работника должен предоставить ему отпуск за свой счет необходимой продолжительности <*>.

Пример 5

По основному месту работы работник имеет право на трудовой отпуск продолжительностью 42 календарных дня, а по работе по совместительству — 25 календарных дней. Работник обратился к нанимателю, у которого работает по совместительству, с просьбой предоставить ему трудовой отпуск одновременно с трудовым отпуском по основному месту работы, а также отпуск за свой счет продолжительностью 17 календарных дней. Отказать ему наниматель не вправе.

Отказать ему наниматель не вправе.

В связи с тем что законодательством не установлено никаких запретов, наниматель может предоставить работнику отпуск за свой счет полностью (все 14 календарных дней одновременно) или по частям (т.е., к примеру, 10 календарных дней в мае, а 4 — в августе).

Условия предоставления отпуска за свой счет

Можно отметить следующие условия предоставления отпуска за свой счет:

1) предоставляется, как и любой социальный отпуск, сверх трудового отпуска <*>. То есть работник, которому положен отпуск за свой счет, имеет право и на него, и на трудовой отпуск установленной в его трудовом договоре (контракте) продолжительности;

2) предоставляется в течение календарного, а не рабочего года <*>. Как мы знаем, календарный год начинается с 1 января и заканчивается 31 декабря. Рабочий же год исчисляется для каждого работника со дня приема на работу <*>;

3) предоставляется за тот календарный год, в котором работник имеет на него право. Если в текущем календарном году работник не использовал свое право на отпуск за свой счет, то на следующий рабочий год этот отпуск не переносится. Денежная компенсация, в том числе при увольнении, за него не выплачивается <*>.

Если в текущем календарном году работник не использовал свое право на отпуск за свой счет, то на следующий рабочий год этот отпуск не переносится. Денежная компенсация, в том числе при увольнении, за него не выплачивается <*>.

Пример 6

Работница имеет двух детей в возрасте до 14 лет. В 2019 году ее детям было 8 и 10 лет, в 2020 — 9 и 11 лет соответственно. Таким образом, и в 2019, и в 2020 году работница имеет право на отпуск за свой счет <*>. В 2019 году она его не брала. На 2020 год отпуск, на который работница имела право в 2019 году, не переносится. Иными словами, отпуск за свой счет за 2019 год “сгорает”. В 2020 году работница сможет использовать только отпуск за 2020 год;

4) предоставляется наряду с иными видами отпусков без сохранения зарплаты, предусмотренными законодательством. Например, с кратковременным отпуском по семейно-бытовым причинам.

Пример 7

Работница имеет двух детей в возрасте до 14 лет. В мае воспользовалась своим правом на отпуск за свой счет и полностью его использовала (все 14 календарных дней) <*>. Требовать у нанимателя предоставить ей еще один отпуск за свой счет в этом же календарном году, но уже в связи с осуществлением ухода за больным членом семьи в соответствии с медсправкой о состоянии здоровья она, на наш взгляд, не вправе <*>. В этом случае она может обратиться к нанимателю с просьбой предоставить ей кратковременный отпуск без сохранения зарплаты по семейно-бытовым причинам <*>;

В мае воспользовалась своим правом на отпуск за свой счет и полностью его использовала (все 14 календарных дней) <*>. Требовать у нанимателя предоставить ей еще один отпуск за свой счет в этом же календарном году, но уже в связи с осуществлением ухода за больным членом семьи в соответствии с медсправкой о состоянии здоровья она, на наш взгляд, не вправе <*>. В этом случае она может обратиться к нанимателю с просьбой предоставить ей кратковременный отпуск без сохранения зарплаты по семейно-бытовым причинам <*>;

5) работнику, относящемуся к категории работников, которым наниматель обязан предоставить отпуск за свой счет, для получения такого отпуска достаточно изъявить свое желание на это <*>. Согласие нанимателя не требуется. Отказать в предоставлении отпуска за свой счет работнику, имеющему основания для его получения, наниматель не вправе.

Порядок предоставления отпуска за свой счет

Схема 2. Порядок предоставления отпуска за свой счет

Порядок предоставления отпуска за свой счет

Пояснения к порядку

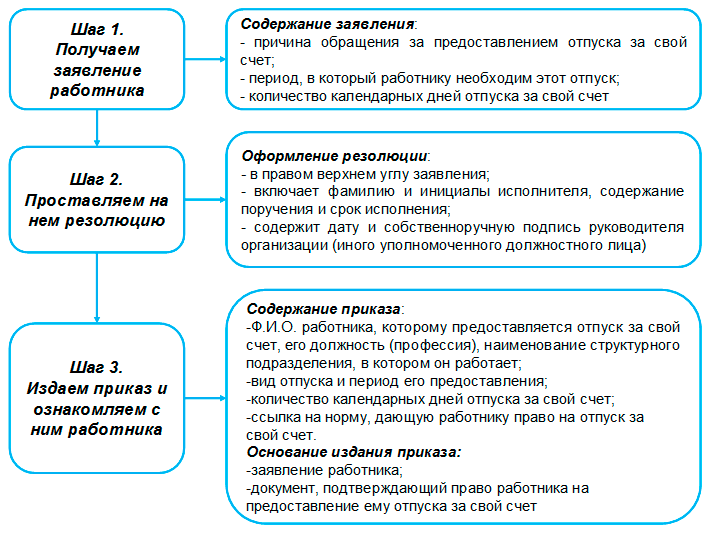

Желание использовать отпуск за свой счет работник оформляет письменным заявлением. К нему прилагаются документы, свидетельствующие о том, что работник относится к категории работников, которым положен такой отпуск. Например, медсправка о состоянии здоровья больного члена семьи, за которым работник осуществляет уход.

Вместе с тем, если в распоряжении нанимателя есть необходимые сведения и документы, представлять их еще раз вместе с заявлением, на наш взгляд, не нужно. К примеру, у нанимателя есть копии свидетельств о рождении детей работницы, обратившейся за предоставлением отпуска за свой счет. В этом случае он может самостоятельно убедиться, сколько детей у работницы, какого они возраста и имеет ли она право на такой отпуск.

Получив соответствующее заявление работника, наниматель устанавливает наличие оснований для предоставления отпуска за свой счет. Затем оформляет на заявлении резолюцию — письменное указание о порядке исполнения заявления (см. рисунок) <*>. Так, если основания для получения отпуска за свой счет у работника есть, то резолюция будет положительная. И наоборот.

Затем оформляет на заявлении резолюцию — письменное указание о порядке исполнения заявления (см. рисунок) <*>. Так, если основания для получения отпуска за свой счет у работника есть, то резолюция будет положительная. И наоборот.

Рисунок. Пример оформления резолюции

Обратите внимание!

Законодательством предусмотрено, что отпуск за свой счет предоставляется в период, согласованный работником и нанимателем <*>. На практике может возникнуть ситуация, когда нанимателя не устраивают срок (период) и (или) продолжительность отпуска, указанные работником в заявлении. И он может предложить работнику перенести отпуск или, например, сократить его. Однако для этого, полагаем, у нанимателя должны быть довольно серьезные причины. В зависимости от сложившейся у него ситуации работник может согласиться с предложением нанимателя и использовать отпуск в предложенное нанимателем время или предложенной им продолжительности. А может и не согласиться. Так, если работник откажет нанимателю, то последнему, на наш взгляд, придется уступить работнику и предоставить отпуск в те сроки и той продолжительности, которые содержатся в его заявлении.

А может и не согласиться. Так, если работник откажет нанимателю, то последнему, на наш взгляд, придется уступить работнику и предоставить отпуск в те сроки и той продолжительности, которые содержатся в его заявлении.

На основании заявления с резолюцией издается приказ (распоряжение, решение) или оформляется записка об отпуске (далее — приказ) <*>. С приказом работник ознакомляется под подпись.

На заметку

Отпуск за свой счет — социальный отпуск <*>. Приказ о предоставлении социального отпуска, а следовательно, и приказ о предоставлении отпуска за свой счет относится к приказам по личному составу со сроком хранения 75 лет. Его регистрационный номер дополняется литерой “к” <*>.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

У отпуска за свой счет есть неприметные, но опасные подвохи

Кроме ежегодного оплачиваемого или дополнительного отпуска сотрудники могут взять отпуск без сохранения зарплаты (ст. 128 ТК РФ). Несмотря на то что отдых за свой счет не оплачивают, неточности при его предоставлении могут повлиять на расчет заработка, основного отпуска или привести к штрафам.

128 ТК РФ). Несмотря на то что отдых за свой счет не оплачивают, неточности при его предоставлении могут повлиять на расчет заработка, основного отпуска или привести к штрафам.

Отпуск предоставлен по инициативе компании

Отпуск за свой счет может быть только добровольным и его предоставляют по письменному заявлению сотрудника (ст. 128 ТК РФ). То есть по распоряжению руководства работников в такой отпуск отправить нельзя. Это является нарушением трудового законодательства, за которое предусмотрено наказание вплоть до приостановления деятельности компании и дисквалификации руководства (ст. 5.27 КоАП РФ). Поэтому, если требуется на время прекратить деятельность, безопаснее оплатить простой (ст. 157 ТК).

Не исключены из подсчета отпуска праздники

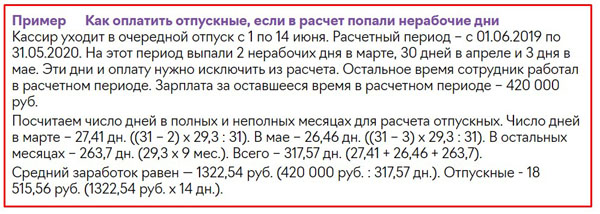

Из отпуска за свой счет исключают нерабочие праздничные дни, в которые трудиться запрещено (ст. 113 ТК РФ). Хотя на практике об этом часто забывают, что может привести к неверному расчету заработка. Поэтому если работнику был предоставлен отдых без сохранения зарплаты, например, с 1 по 14 мая, то за этот период будет 12 календарных дней отпуска за свой счет, а не 14, поскольку здесь два праздничных дня: 1 и 9 мая (ст. 112 ТК РФ).

Поэтому если работнику был предоставлен отдых без сохранения зарплаты, например, с 1 по 14 мая, то за этот период будет 12 календарных дней отпуска за свой счет, а не 14, поскольку здесь два праздничных дня: 1 и 9 мая (ст. 112 ТК РФ).

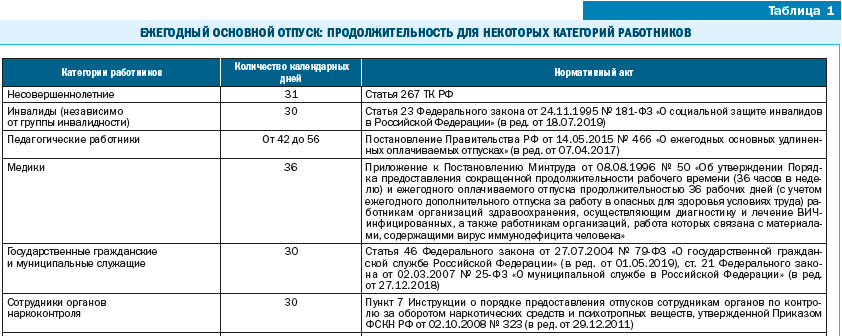

В стаже учитывают более 14 дней отпуска

В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, можно включить только 14 дней отпуска за свой счет за один рабочий год (ст. 121 ТК РФ). Но иногда учитывают весь отпуск, даже если он превышает 14 дней, а еще путают рабочий год с календарным. Рабочий и календарный годы составляют по 12 месяцев. Но календарный считают с 1 января, а рабочий с момента приема сотрудника. Например, если сотрудник устроился в компанию 1 апреля 2010 года, то его первый рабочий год истекает 31 марта 2011 года. И если он возьмет 13 дней отпуска за свой счет в июне 2010 года и 5 дней в марте 2011 года, то за рабочий год у него будет 18 дней такого отпуска. Четыре дня из них не войдут в стаж для расчета ежегодного отпуска.

Статья напечатана в газете «УНП» № 14, 2010

Отпуск в Украине: когда и на какой срок отпускать работника

В Украине существует пять видов отпусков. Три из них работодатель обязан предоставить сотруднику по умолчанию или при определенных обстоятельствах. Еще в двух случаях наниматель имеет право человека не отпускать.

Что это за виды отпусков и сколько времени украинцы могут находиться на заслуженном отдыхе, разберем вместе с ведущим юристом компании Global Law Александром Сироштаном.

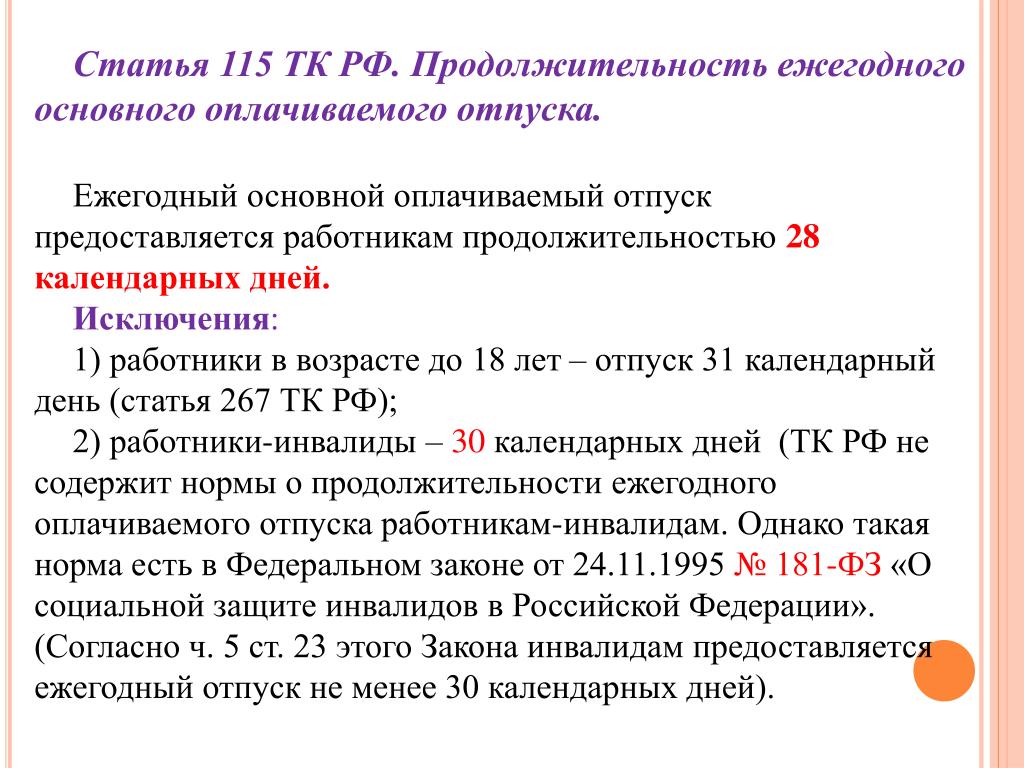

Ежегодный оплачиваемый отпускНа ежегодный оплачиваемый отпуск в Украине имеют право все сотрудники без исключения, проработавшие на предприятии не менее полугода. Всего за год такой отпуск составляет двадцать четыре календарных дня, без учета нерабочих и праздничных.

Но он может быть увеличен по решению работодателя или в определенных случаях, предусмотренных законом. Ко вторым, в частности, относится норма, в соответствии с которой каждые два года, отработанные на производстве, пропорционально прибавляют к основному отпуску два дня. Вместе с тем, этот срок не может превышать двадцать восемь календарных дней.

Кроме этого, на дополнительные 10 дней отпуска имеют право матери двух и более детей, родители усыновленного ребенка, ребенка с инвалидностью или матери-одиночки.

«Также законом предусмотрен дополнительный отпуск за работу с вредными веществами и за работу, сопряженную с тяжелыми или особыми условиями. Эта норма продлевает отпуск до 35 дней в зависимости от условий и времени занятости работника. Такая традиция тянется из Советского Союза, когда трудящимся полагались разного рода оздоровления, путевки в санатории, молоко за вредность. Сейчас работодатель сам решает, принимать ему эту традицию или нет. Такие вопросы обсуждаются при приеме на работу индивидуально», – отмечает юрист.

Такие вопросы обсуждаются при приеме на работу индивидуально», – отмечает юрист.

Когда работник может уйти в ежегодный отпуск

Согласно действующему законодательству, работодатель обязан составить график плановых годовых отпусков и утвердить его приказом по предприятию до 5 января текущего года. Таким образом, сотрудники должны согласовывать собственный график отпусков на следующий год заранее.

График отпусков – исключительно внутренний документ предприятия. Часто на малых предприятиях его даже не заводят. Или заводят накануне проверок. Поэтому на практике работник берет отпуск, когда пожелает, достаточно написать заявление.

«Отпуск работодатель может предоставлять как единовременно, так и по желанию сотрудника, поделив его на части. При этом один период не может быть менее четырнадцати календарных дней. То есть, у работника есть двадцать четыре календарных выходных дня. Четырнадцать он берет сразу и остается еще десять, которые можно добирать потом хоть по одному дню», – отмечает Сироштан.

Поскольку отпуск считается в календарных днях, выходные (суббота и воскресенье), которые приходятся на этот период, также учитываются. Но государственные праздники, объявленные нерабочими днями, – нет. Например, если работник уходит в отпуск на двадцать четыре дня 1 марта, на работу он выходит 26 числа поскольку 8 марта – праздничный нерабочий день.

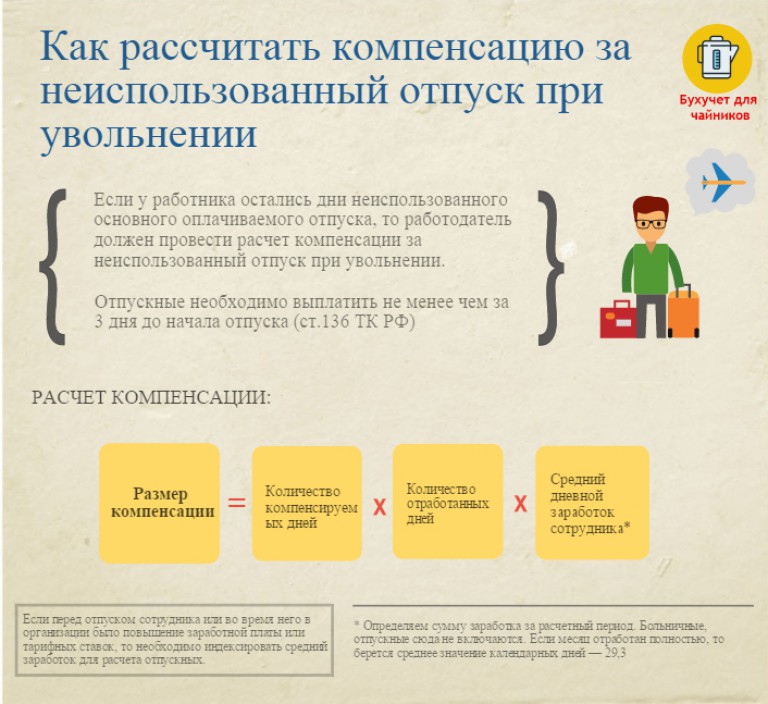

Компенсация отпуска деньгами

Работодатель обязан выплатить сотруднику зарплату за то время, когда он отдыхает. Но если он не отдыхает по собственному желанию или по причине каких-то обстоятельств, он имеет право на отдых после завершения трудовых отношений с работодателем.

При увольнении работодатель обязан произвести расчет в день увольнения и выдать трудовую книжку. Расчет проводится по числу дней месяца, которые отработаны после начисления последней заработной платы или аванса с учетом неиспользованного отпуска.

«Скажем, человек отработал год, но в отпуск еще не ходил. Поэтому ему по закону предусмотрен отпуск в размере двадцати четырех календарных дней. В день увольнения он получает остаток заработной платы за последний месяц и дополнительно зарплату за 24 дня неиспользованного отпуска. Сумма начисляется согласно средним показателям за последний год. Возможности получить компенсацию за неиспользованные дни отпуска, не увольняясь с предприятия, у работника нет», – подчеркивает Сироштан.

Поэтому ему по закону предусмотрен отпуск в размере двадцати четырех календарных дней. В день увольнения он получает остаток заработной платы за последний месяц и дополнительно зарплату за 24 дня неиспользованного отпуска. Сумма начисляется согласно средним показателям за последний год. Возможности получить компенсацию за неиспользованные дни отпуска, не увольняясь с предприятия, у работника нет», – подчеркивает Сироштан.

Закон предусматривает, что работник может уйти в дополнительный отпуск за свой счет. Стандартно он не должен длиться больше чем пятнадцать календарных дней в течение календарного года. Но на период карантина эту норму в Украине отменили.

Законодательством предусматривается как обязательный неоплачиваемый отпуск, так и по соглашению сторон. Работодатель не имеет права отказать в отпуске матерям-одиночкам, лицам, которые намерены сочетаться браком, людям с особыми физическими потребностями.

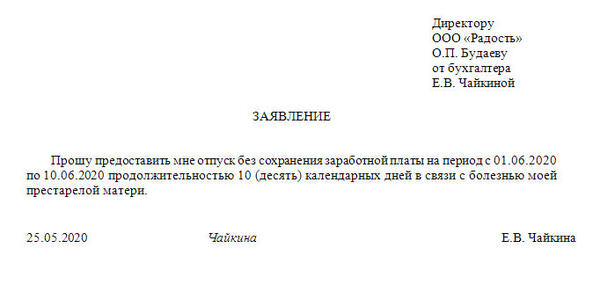

Для оформления отпуска без сохранения заработной платы, работнику нужно написать заявление и указать:

- причину предоставления неоплачиваемого отпуска;

- дату начала отпуска;

- продолжительность данного отпуска.

Если отпуск является обязательным, сотрудник должен сопроводить заявление документами, которые подкрепляют право на отпуск.

Отпуск за свой счет в условиях карантина

В связи с карантином, введенным из-за борьбы с COVID-19, Верховная Рада Украины отменила норму о 15 днях дополнительного отпуска. Таким образом, по словам эксперта, на период эпидемии сотрудники могут уйти в отпуск по собственному желанию на неограниченный период, но в пределах продолжительности карантина.

Обязательность такого отпуска распространяется на те же категории населения, что и обычно. И дополнительно распространяется на родителей или родственников детей до 14 лет, которые не посещают школьные и дошкольные учреждения. Они могут взять отпуск за свой счет до открытия учебного заведения.

Они могут взять отпуск за свой счет до открытия учебного заведения.

Данный вид отпусков предоставляется одному из родителей в случае рождения или усыновления ребенка.

Отпуск в связи с беременностью и родами

Стандартная продолжительность такого отпуска – 126 календарных дней: 70 дней до родов и 56 дней после.

В случае рождения двух и более детей и в случае осложнения после родов (о чем предоставляется соответствующий лист нетрудоспособности) отпуск увеличивается до 140 календарных дней.

Данный вид отпуска считается обязательным и выдается на основе медицинского заключения. Выплата за него происходит за счет Фонда социального страхования по временной потере трудоспособности в размере 100% средней заработной платы по следующей процедуре:

- работодатель рассчитывает продолжительность отпуска и сумму;

- открывает отдельный счет для зачисления страховых средств;

- заполняет это заявление и подает в ФСС по месту учета;

- получает средства на счет от ФСС;

- выплачивает работнику отпускные в ближайший срок, установленный для выплаты зарплаты.

Отметим, что предприятие не имеет права выплачивать помощь из своих средств даже в случае задержки финансирования от ФСС. Поскольку перевод оплачиваемой помощи со спецсчета на основной может быть расценено проверяющими органами как нецелевое использование средств.

Существует также отпуск по уходу за ребенком в возрасте до трех лет. Так называемый, декретный отпуск. Брать его – право женщины. За него предприятие также ничего не выплачивает, но обязано сохранить за матерью рабочее место. В отдельных случаях этот отпуск может быть продлен до шести лет.

Отпуск в связи с усыновлением ребенка

Его могут взять мужчина или женщина из семьи, которая усыновила ребенка из роддома или ребенка-сироту. Такой отпуск оплачивается по схожему сценарию, что и отпуск в связи с беременностью и родами. Его продолжительность – 56 календарных дней. Если же было усыновлено двое и более детей – 70 дней.

Творческие и образовательные отпускаДанный вид отпусков уже не является обязательным. Работодатель может как принять, так и отклонить заявление о них.

Работодатель может как принять, так и отклонить заявление о них.

Право на творческий и образовательный отпуск имеют работники предприятий, учреждений, организаций, независимо от формы собственности, совмещающих работу на производстве и получение образования или научные исследования. Максимальный срок пребывания в таком отпуске – 6 месяцев. Но обычно все ограничивается 30 днями.

На время таких отпусков за работником сохраняется рабочее место, а в большинстве случаев и заработная плата. Чтобы получить такой отпуск, работник должен предоставить заявление и справку от учебного заведения.

Юридическая практика показывает, что данный вид отпусков редко встречается в малом бизнесе. Чаще стороны просто договариваются об отсутствии сотрудника на рабочем месте определенное время. Но если у вас возникла необходимость детально разобраться с вопросом, это можно сделать здесь.

Сроки оплачиваемых отпусков суммируютсяОсновной вид отпуска, применяемый в Украине – ежегодный оплачиваемый. Он обязателен и не может быть засчитан как часть социального или образовательного отпуска. Другие виды отпусков просто суммируются к нему. Например, если сотрудник усыновил ребенка и дополнительно захотел взять отпуск за свой счет, общий срок его годового отпуска составит 24 + 56 + 15 = 95 дней.

Он обязателен и не может быть засчитан как часть социального или образовательного отпуска. Другие виды отпусков просто суммируются к нему. Например, если сотрудник усыновил ребенка и дополнительно захотел взять отпуск за свой счет, общий срок его годового отпуска составит 24 + 56 + 15 = 95 дней.

Ситуации, когда кто-то находится в отпуске, случаются регулярно. Особенно, если штат насчитывает более десяти человек. Поэтому планируйте свою деятельность так, чтобы работу любого сотрудника временно можно было распределять между его коллегами. Это полезно всегда, а особенно – в случаях длительного отсутствия кого-то из работников.

Тема № 415 Аренда жилья и недвижимости для отдыха

Если вы получаете доход от сдачи в аренду жилого помещения, такого как дом или квартира, вы можете вычесть определенные расходы. Эти расходы, которые могут включать проценты по ипотеке, налоги на недвижимость, убытки от несчастных случаев, техническое обслуживание, коммунальные услуги, страховку и амортизацию, уменьшат сумму дохода от аренды, облагаемого налогом. Как правило, такие доходы и расходы указываются в форме 1040, декларации о подоходном налоге с физических лиц в США, или в форме 1040-SR, U.S. Налоговая декларация для пожилых людей и по Приложению E (форма 1040), дополнительный доход и убытки. Если вы сдаете жилье с целью получения прибыли и не используете жилое помещение в качестве места жительства, тогда ваши вычитаемые расходы на аренду могут превышать ваш валовой доход от аренды. Однако ваши арендные убытки, как правило, будут ограничены правилами «риска» и/или правилами пассивного убытка от деятельности. Для получения информации об этих ограничениях см. Публикацию 925, Пассивные действия и правила, связанные с риском.

Как правило, такие доходы и расходы указываются в форме 1040, декларации о подоходном налоге с физических лиц в США, или в форме 1040-SR, U.S. Налоговая декларация для пожилых людей и по Приложению E (форма 1040), дополнительный доход и убытки. Если вы сдаете жилье с целью получения прибыли и не используете жилое помещение в качестве места жительства, тогда ваши вычитаемые расходы на аренду могут превышать ваш валовой доход от аренды. Однако ваши арендные убытки, как правило, будут ограничены правилами «риска» и/или правилами пассивного убытка от деятельности. Для получения информации об этих ограничениях см. Публикацию 925, Пассивные действия и правила, связанные с риском.

Аренда имущества / личного пользования

Если вы сдаете жилое помещение другим лицам, которое вы также используете в качестве места жительства, могут применяться ограничения в отношении расходов на аренду, которые вы можете вычесть.Считается, что вы используете жилую единицу в качестве места жительства, если вы используете ее в личных целях в течение налогового года в течение количества дней, которое больше, чем большее из:

- 14 дней или

- 10% от общего числа дней, когда вы сдаете его другим по справедливой цене.

Возможно, в течение года вы будете использовать более одной жилой единицы в качестве места жительства. Например, если вы живете в своем основном доме в течение 11 месяцев, ваш дом является жилой единицей, используемой в качестве места жительства.Если вы проживаете в своем загородном доме в течение остальных 30 дней в году, ваш загородный дом также является жилой единицей, используемой в качестве места жительства, за исключением случаев, когда вы сдаете свой загородный дом в аренду другим лицам по справедливой арендной стоимости на 300 или более дней в течение года в течение года. этот пример.

Днем личного пользования жилой единицей считается любой день, когда эта единица используется:

- Вы или любое другое лицо, имеющее долю в ней, за исключением случаев, когда вы сдаете свою долю в аренду другому владельцу в качестве его или ее основного дома, и другой владелец платит справедливую арендную плату в соответствии с соглашением о долевом финансировании

- Член вашей семьи или семьи любого другого лица, заинтересованного в этом, за исключением случаев, когда член семьи использует его в качестве своего основного жилья и платит справедливую арендную плату

- Любое лицо, имеющее соглашение, которое позволяет вам использовать какое-либо другое жилое помещение

- Любой, у кого арендная плата ниже справедливой

Минимальное использование при аренде

Существует специальное правило, если вы используете жилое помещение в качестве места жительства и арендуете его менее чем на 15 дней. В этом случае не сообщайте о доходах от аренды и не вычитайте какие-либо расходы в качестве расходов на аренду.

В этом случае не сообщайте о доходах от аренды и не вычитайте какие-либо расходы в качестве расходов на аренду.

Разделение расходов на аренду и личное использование

Если вы используете жилую единицу как для сдачи в аренду, так и для личных целей, вы, как правило, должны разделить свои общие расходы между сдачей в аренду и личным использованием в зависимости от количества дней, использованных для каждой цели. Вы не сможете вычесть свои расходы на аренду сверх ограничения валового дохода от аренды (ваш валовой доход от аренды за вычетом арендной части процентов по ипотеке, налогов на недвижимость, убытков от несчастных случаев и расходов на аренду, таких как гонорары риелторов и расходы на рекламу) .Тем не менее, вы можете перенести некоторые из этих расходов на аренду на следующий год с учетом ограничения валового дохода от аренды на этот год. Если вы укажете свои вычеты в Приложении A (Форма 1040), Детализированные вычеты, вы все равно сможете вычесть свою личную часть процентов по ипотеке, налогов на имущество, убытков от несчастных случаев и расходов на аренду в связи со стихийными бедствиями, объявленными на федеральном уровне, в этом списке.

Налог на чистый доход от инвестиций

Если у вас есть доход от аренды, вы можете облагаться налогом на чистый доход от инвестиций (NIIT).Для получения дополнительной информации см. Тему № 559.

Дополнительная информация

Для получения дополнительной информации о сдаче жилой недвижимости в аренду см. Публикацию 527 «Сдаваемая в аренду жилая недвижимость (включая аренду домов для отдыха»).

Для получения дополнительной информации о доходах и расходах от аренды жилья см. Тему № 414 и Облагается ли налогом мой доход от аренды жилья и/или подлежат ли вычету мои расходы?

Часто задаваемые вопросы, Суточные

Что такое суточные?

Суточные – это пособие на проживание (без учета налогов), питание и непредвиденные расходы.Администрация общих служб (GSA) устанавливает суточные ставки для пунктов назначения в пределах 48 нижних континентальных штатов США (CONUS). Государственный департамент устанавливает иностранные тарифы (например, Канада, Испания, Япония). Министерство обороны (DOD) устанавливает ставки для неиностранцев, включая Аляску, Гавайи и все территории США. Для получения дополнительной информации о ставках для неиностранцев посетите Комитет Министерства обороны США по суточных, командировочным и транспортным пособиям на сайте www.defensetravel.dod.mil, а ставки для иностранных граждан можно найти на сайте aoprals.государство.gov.

Министерство обороны (DOD) устанавливает ставки для неиностранцев, включая Аляску, Гавайи и все территории США. Для получения дополнительной информации о ставках для неиностранцев посетите Комитет Министерства обороны США по суточных, командировочным и транспортным пособиям на сайте www.defensetravel.dod.mil, а ставки для иностранных граждан можно найти на сайте aoprals.государство.gov.

Как узнать размер суточных для (город/округ, штат)?

Пожалуйста, посетите сайт www.gsa.gov/perdiem, чтобы узнать тарифы. Нажмите на штат, который вам нужен, чтобы просмотреть ставки этого штата или введите местоположение в поле поиска. Несмотря на то, что некоторые города перечислены для удобства поиска, не все города могут быть или будут перечислены, поэтому ищите округ, в котором вы будете работать. Чтобы найти округ, посетите explorer.naco.org.Если город или округ, который вы ищете, не указан на странице суточных ставок GSA, применяется стандартная ставка CONUS.

В чем разница между нестандартными зонами (NSA) и стандартными локациями CONUS?

Нестандартные районы (NSA) часто посещаются федеральным сообществом и пересматриваются на ежегодной основе. Федеральное сообщество реже посещает стандартные места CONUS и не указано на нашем веб-сайте.

Как устанавливаются суточные ставки CONUS для NSA?

Суточные ставки устанавливаются на основе предоставленных подрядчиком данных о средней дневной ставке (ADR) местных объектов размещения. Недвижимость должна быть пожаробезопасной и иметь идентификационный номер FEMA. ADR — это показатель туристической индустрии, который делит доход от сдачи номеров в аренду на количество проданных номеров. Все ставки оцениваются, чтобы убедиться, что они являются справедливыми и справедливыми в процессе утверждения GSA и Управлением по вопросам управления и бюджета.Для получения более подробной информации посетите страницу «Факторы, влияющие на стоимость проживания».

Каким образом GSA устанавливает границы, в которых применяются суточные?

5 USC § 5702 дает администратору Управления общих служб США (GSA) право устанавливать систему возмещения расходов федеральных служащих на проживание (проживание, питание и непредвиденные расходы) во время официальных поездок. Закон регулирует, как сегодня GSA устанавливает ставки, и позволяет администратору GSA устанавливать надбавки на эти расходы в зависимости от местности с требованием отчитываться перед Конгрессом.Закон был принят для защиты федеральных служащих путем справедливого возмещения им дорожных расходов. Кроме того, если федеральный служащий не может найти комнату в пределах установленных суточных ставок, политика в отношении командировок позволяет агентству возмещать фактические расходы на проживание в размере до 300 процентов от установленных суточных ставок.

Программа суточных имеет несколько стандартов, которым она следует в своей систематической структурированной методологии суточных. Первый уровень имеет «стандартную ставку», которая применяется примерно к 85 процентам округов в континентальной части Соединенных Штатов.

Первый уровень имеет «стандартную ставку», которая применяется примерно к 85 процентам округов в континентальной части Соединенных Штатов.

Политика GSA заключается в том, что, если и когда федеральное агентство от имени своих сотрудников запрашивает, что стандартная ставка не является адекватной в определенной области для покрытия расходов на проезд, как это предусмотрено законом, GSA изучит местность, чтобы определить должна ли исследуемая местность стать «нестандартной территорией». Если исследование рекомендует изменение, оно будет реализовано по мере необходимости. GSA внедрила процесс ежегодного пересмотра и обновления как стандартных, так и нестандартных областей.

Стандартная «линия границы», в которой применяются нестандартные районы, обычно представляет собой один округ. Это относится примерно к 85 процентам нестандартных ставок, которые устанавливает GSA. Однако в некоторых случаях агентства требовали, чтобы ставка применялась к территории, превышающей один округ, например к столичному району. В очень небольшом числе случаев агентство может и запросило, чтобы ставка применялась только к городу, а не ко всему округу. В некоторых сельских районах ставка иногда применяется более чем к одному округу из-за отсутствия адекватной выборки данных, чтобы установить ставку в противном случае.

В очень небольшом числе случаев агентство может и запросило, чтобы ставка применялась только к городу, а не ко всему округу. В некоторых сельских районах ставка иногда применяется более чем к одному округу из-за отсутствия адекватной выборки данных, чтобы установить ставку в противном случае.

GSA использует стандарт кода Федеральной серии обработки информации (FIPS) для областей применения. Хотя GSA часто использует почтовые индексы для выбора образцов данных об отелях, область применения кодируется кодом FIPS, если только федеральное агентство не хочет, чтобы ставка применялась только к определенным почтовым индексам. Эти коды управляются Американским национальным институтом стандартов (ANSI) для обеспечения единообразной идентификации географических объектов во всех федеральных государственных учреждениях.

Каким образом нестандартная зона CONUS (NSA) может пройти специальную проверку?

Для того, чтобы GSA провела «специальную» проверку нестандартной области (NSA) в течение текущего финансового года, менеджер по поездкам Федерального агентства или эквивалентное лицо по должности или должности должны представить подписанное письмо на бланке агентства или канцелярских принадлежностях. заявив, что нынешняя ставка суточных является неадекватной.Запрос должен содержать следующую информацию:

заявив, что нынешняя ставка суточных является неадекватной.Запрос должен содержать следующую информацию:

- Географические области, которые вы хотите, чтобы мы изучили, особенно почтовые индексы.

- Названия объектов (включая адреса, почтовые индексы и тарифы), в которых останавливаются ваши федеральные путешественники во время временных командировок, и тех объектов (включая адреса, почтовые индексы и тарифы), на которые не распространяется федеральная ставка суточных за проживание.

- Количество раз, когда фактические расходы использовались и/или федеральным путешественникам приходилось использовать другое средство размещения, чтобы оставаться в рамках максимально допустимой суточной ставки проживания, что приводило к дополнительным расходам на транспорт (аренда автомобиля, такси).

Все действительные запросы, отправленные не позднее 31 декабря, будут иметь право на это рассмотрение. Все действительные запросы, полученные после 31 декабря, но до 1 апреля, будут оцениваться в ходе ежегодного цикла проверки следующего финансового года. После того, как все требования будут представлены, GSA получит обновленные данные от нашего подрядчика, чтобы определить, следует ли увеличить, уменьшить или оставить без изменений ставку суточных. Мы будем проводить не более одной «специальной» проверки для конкретного АНБ в год.

После того, как все требования будут представлены, GSA получит обновленные данные от нашего подрядчика, чтобы определить, следует ли увеличить, уменьшить или оставить без изменений ставку суточных. Мы будем проводить не более одной «специальной» проверки для конкретного АНБ в год.

Письма следует направлять по адресу: General Services Administration, Office of Government-wide Policy, 1800 F St. NW, Washington, DC 20405. быть прикрепленным) по адресу [email protected].

Как я могу запросить создание нового АНБ?

Процедура и крайний срок запроса такие же, как и в FAQ #6.Однако запросы, полученные после 31 марта, не будут включены в годовой цикл проверки следующего финансового года, поскольку ежегодная проверка уже началась.

Что делать, если город не указан на веб-сайте CONUS Per Diem?

Если города нет в списке, убедитесь, что округ, в котором он расположен, также отсутствует в списке. Посетите веб-сайт Национальной ассоциации графств по адресу explorer.naco.org, чтобы определить округ, в котором находится пункт назначения.Если город не указан, а округ есть, то суточная ставка является ставкой для всего округа. Если город и округ не указаны в списке, то эта область получает стандартную ставку местоположения CONUS.

Посетите веб-сайт Национальной ассоциации графств по адресу explorer.naco.org, чтобы определить округ, в котором находится пункт назначения.Если город не указан, а округ есть, то суточная ставка является ставкой для всего округа. Если город и округ не указаны в списке, то эта область получает стандартную ставку местоположения CONUS.

Могут ли отели отказать в оплате суточных служащим федерального правительства и подрядчикам федерального правительства?

Отели не обязаны соблюдать федеральные ставки суточных. Деловое решение каждого отеля — предлагать или не предлагать тариф.Гостиницы также могут или не могут принять решение о распространении тарифа на других лиц, например, на государственных подрядчиков.

Тариф GOV отеля такой же, как федеральный суточный?

Отели иногда предлагают ставку GOV, которая может отличаться от федеральной ставки суточных. Если он выше, вам необходимо получить подтверждение фактических расходов до поездки, чтобы получить полное возмещение. Путешественник обязан знать федеральные ставки возмещения суточных, и он не должен предполагать, что ставка GOV такая же, как федеральная ставка суточных.См. Главу 301 FTR, подраздел D — Фактические расходы, и следуйте указаниям вашего агентства.

Путешественник обязан знать федеральные ставки возмещения суточных, и он не должен предполагать, что ставка GOV такая же, как федеральная ставка суточных.См. Главу 301 FTR, подраздел D — Фактические расходы, и следуйте указаниям вашего агентства.

Включены ли налоги на проживание в суточные CONUS?

Налоги на проживание не включены в суточные ставки CONUS. Федеральное Положение о поездках §301-11.27 гласит, что в CONUS налоги на проживание, уплачиваемые федеральным путешественником, подлежат возмещению как разные дорожные расходы, ограниченные налогами на возмещаемые расходы на проживание. Для иностранных территорий налоги на жилье не были исключены из ставок суточных для иностранных граждан, установленных Государственным департаментом.Отдельные претензии по налогу на проживание, понесенные в чужой местности, не допускаются. Некоторые штаты и местные органы власти могут освобождать федеральных путешественников от уплаты налогов. Для получения дополнительной информации о статусе освобождения от налогов путешественникам следует посетить страницу государственных налоговых форм.

Включены ли налоги и чаевые (чаевые) в ставку расходов на питание и непредвиденные расходы (M&IE)?

Да, в стоимость питания и непредвиденных расходов (M&IE) включены налоги и чаевые, поэтому путешественникам не будут возмещаться отдельно эти расходы.

Что считается непредвиденными расходами?

В главе 300 Федерального регламента о поездках, часть 300-3, в разделе «Суточные» непредвиденные расходы описываются как: [гонорары и чаевые, предоставляемые носильщикам, носильщикам багажа, персоналу отелей и персоналу на кораблях.

Как часто проводится исследование ставок расходов M&IE?

Исследование M&IE традиционно проводится каждые три-пять лет.Основываясь на рекомендациях Правительственного консультативного комитета по поездкам, GSA начало пересматривать ставки каждые три года, начиная со ставок на 2016 финансовый год.

Какова ставка возмещения M&IE в первый и последний день поездки?

В первый и последний день поездки федеральные служащие имеют право на получение только 75 процентов от общей ставки M&IE для их временного места командировки (не официального места службы). Для вашего удобства на странице разбивки M&IE есть таблица, показывающая расчетную сумму за «Первый и последний день путешествия».

Для вашего удобства на странице разбивки M&IE есть таблица, показывающая расчетную сумму за «Первый и последний день путешествия».

Могу ли я комбинировать оплату проживания и суточных M&IE («смешивать и сочетать»), чтобы получить лучший номер в отеле или потратить больше на питание?

Для федеральных служащих Федеральное Положение о командировках (FTR) не предусматривает «смешивание и сопоставление» ставок возмещения. Ставки суточных за проживание являются максимальной суммой; путешественник получает фактические расходы на проживание только в пределах этой максимальной ставки.Таким образом, нет «дополнительных» суточных за проживание, которые можно было бы добавить к ставке M&IE. Точно так же нельзя отказываться от суточных M&IE или переводить их на расходы на проживание. См. FTR §301-11.100 и §301-11.101 для получения дополнительной информации.

Нужно ли предоставлять чеки?

Для любого официального временного пункта назначения вы должны предоставить квитанцию, подтверждающую ваши заявленные путевые расходы на проживание и квитанции за любые утвержденные расходы, понесенные на сумму более 75 долларов США, или причину, приемлемую для вашего агентства, объясняющую, почему вы не можете предоставить необходимую квитанцию ( см. Федеральный регламент о поездках §301-11.25).

Федеральный регламент о поездках §301-11.25).

Что делать, если нет доступных отелей с суточной оплатой?

Вы можете попросить свое агентство санкционировать фактическую компенсацию расходов. В §§301-11.300–306 Федерального правила о командировках (FTR) отмечается, что, если жилье недоступно в вашем месте временной службы, ваше агентство может разрешить или утвердить максимальную ставку суточных в размере до 300% суточных для места, где вы находитесь. жилье получается. Вы также должны убедиться, что вы проверили www.fedrooms.com, чтобы подтвердить, что в районе, куда вам нужно поехать, нет свободных номеров с суточной оплатой.

Получу ли я компенсацию за питание в случае дневной поездки за пределы моего обычного места службы?

Согласно Федеральному положению о поездках (FTR), путешественники имеют право на 75% от предписанного питания и непредвиденных расходов за один день поездки от вашей официальной станции, если она длится более 12 часов. См. FTR §301-11.101.

См. FTR §301-11.101.

Сколько суточных я могу платить подрядчику?

GSA устанавливает ставки суточных и связанные с ними правила только для федеральных путешественников, совершающих официальные поездки, и не может рассматривать конкретные вопросы, касающиеся оплаты подрядчиков. Если подрядчик работает по федеральному контракту, узнайте у сотрудника по контрактам, что указано в его контракте. Подрядчики также должны проверить правила поездок своей компании.

Сколько дальнобойщик может вычесть за питание в день?

GSA устанавливает ставки суточных вместе со своими правилами только для федеральных служащих, находящихся в официальных поездках. С вопросами, касающимися грузовых автомобилей, следует обращаться либо в Департамент транспорта (www.dot.gov), либо в Налоговую службу (www.irs.gov).

Рассчитайте ежемесячный доход и расходы

Благодаря опросам, показывающим, что у большинства домохозяйств нет достаточных сбережений, чтобы заплатить 1000 долларов в случае чрезвычайной ситуации, и большому числу американцев, которые борются с долгами, ценность составления бюджета и его соблюдения никогда не была так очевидна.

Создание семейного бюджета может служить многим целям: быстрее погасить задолженность по кредитной карте, сэкономить на долгосрочной цели, такой как дом или выход на пенсию, или просто убедиться, что у вас есть прочная финансовая основа, чтобы справиться с любыми кривыми жизненными ситуациями. на тебя. Доказательства того, что составление бюджета работает, очевидны: опросы показывают, что те, кто придерживается бюджета, с меньшей вероятностью сообщают о финансовых проблемах или живут от зарплаты до зарплаты и с большей вероятностью достигают своих финансовых целей.

Итак, что такое составление бюджета? Проще говоря, это бухгалтерская книга с подробным описанием решений о расходах, которые вы намереваетесь принять.Он оценивает, сколько денег поступит в ближайшие месяцы, и выделяет достаточно денег для покрытия таких расходов, как питание, жилье, транспорт и страхование.

Хороший бюджет также включает отчисления на регулярные сбережения. По сути, бюджет не только прокладывает путь для достижения определенного финансового пункта назначения, но также действует как фонарик, освещающий путь и гарантирующий, что вы не собьетесь с курса. Без него вы, скорее всего, окажетесь в неведении относительно своего финансового здоровья и потеряетесь в дебрях долгов и финансовой незащищенности.

Без него вы, скорее всего, окажетесь в неведении относительно своего финансового здоровья и потеряетесь в дебрях долгов и финансовой незащищенности.

Стоит ли тогда удивляться, что все больше американцев обращаются к составлению бюджета в поисках финансового счастья? И хотя любовь нельзя купить за бюджет, перефразируя The Beatles, дополнительным преимуществом может быть смягчение общего источника разногласий и напряжения в отношениях: разногласий из-за денег.

Почему важно составлять бюджет

Несмотря на то, что в 2018 году национальная экономика переживала один из самых продолжительных периодов роста за всю историю, исследование Bankrate показало, что почти две трети американцев ежемесячно ограничивают свои расходы.И с учетом того, что экономическая ситуация быстро меняется, это число, скорее всего, будет только расти.

Стагнация доходов, растущее долговое бремя и растущие расходы на жилье и медицинские услуги — вот причины, по которым многие американцы в последние годы стремились затянуть свои финансовые пояса, независимо от того, что говорят данные о ВВП и занятости. Но точно так же, как трудно сбросить лишние килограммы, когда вы не знаете, сколько калорий вы потребляете, так же сложно избавиться от лишних расходов и привести свои финансы в порядок без бюджета, чтобы пролить свет на то, куда уходят ваши деньги. в настоящее время идет.

Но точно так же, как трудно сбросить лишние килограммы, когда вы не знаете, сколько калорий вы потребляете, так же сложно избавиться от лишних расходов и привести свои финансы в порядок без бюджета, чтобы пролить свет на то, куда уходят ваши деньги. в настоящее время идет.

Вот лишь несколько причин, по которым создание семейного бюджета является мудрым решением, независимо от вашего финансового положения:

- Простой и эффективный способ управления долгами или их избежания: Причина, по которой миллионы американцев оказались отягощенный огромными процентными платежами по счетам кредитных карт, заключается в том, что они просто тратят каждый месяц больше, чем зарабатывают, и, следовательно, они не в состоянии погасить остатки по своим картам. Основной принцип составления бюджета заключается в том, чтобы ваши ежемесячные расходы не превышали располагаемый доход.

- Помогает достичь краткосрочных и долгосрочных целей: Скажем, вы хотите накопить деньги на первоначальный взнос на машину в следующем году или дом через пять лет, или вы хотите быть уверены, что сможете провести свои золотые годы с комфортом, накопление пенсионных накоплений. Бюджет играет важную роль в определении того, какую часть вашего дохода вам нужно откладывать каждый месяц, чтобы достичь этих целей, и как соответствующим образом распределить эти деньги. Бюджет — это способ заставить вас идти на жертвы — будь то сокращение латте в Starbucks или еды в ресторане, сокращение дорогих отпусков, согласие на более дешевый пакет кабельного телевидения или сохранение стареющего автомобиля еще на несколько лет.Бюджет также помогает вам предвидеть расходы, такие как расходы на автомобиль, коммунальные услуги или телефонные счета.

- Может подготовить вас к черному дню: Тот факт, что многие американцы живут от зарплаты до зарплаты, и лишь немногие имеют резервный фонд, говорит о необходимости большего числа домохозяйств для создания подушки безопасности, к которой они могут обратиться в следующий раз, когда автомобиль ломается, домашняя сантехника дает течь, или, в худшем случае, вы теряете работу или медицинскую страховку.

- Призывает вас инвестировать в собственные финансы: Проще говоря, процесс составления бюджета прививает людям дисциплину и мотивацию для более эффективного и ответственного управления своими финансами. Исследования показали, что те, кто придерживается бюджета, с большей вероятностью достигнут своих финансовых целей отчасти потому, что они эмоционально вовлечены в процесс.

Бюджет играет важную роль в определении того, какую часть вашего дохода вам нужно откладывать каждый месяц, чтобы достичь этих целей, и как соответствующим образом распределить эти деньги. Бюджет — это способ заставить вас идти на жертвы — будь то сокращение латте в Starbucks или еды в ресторане, сокращение дорогих отпусков, согласие на более дешевый пакет кабельного телевидения или сохранение стареющего автомобиля еще на несколько лет.Бюджет также помогает вам предвидеть расходы, такие как расходы на автомобиль, коммунальные услуги или телефонные счета.

Бюджет играет важную роль в определении того, какую часть вашего дохода вам нужно откладывать каждый месяц, чтобы достичь этих целей, и как соответствующим образом распределить эти деньги. Бюджет — это способ заставить вас идти на жертвы — будь то сокращение латте в Starbucks или еды в ресторане, сокращение дорогих отпусков, согласие на более дешевый пакет кабельного телевидения или сохранение стареющего автомобиля еще на несколько лет.Бюджет также помогает вам предвидеть расходы, такие как расходы на автомобиль, коммунальные услуги или телефонные счета. Исследования показали, что те, кто придерживается бюджета, с большей вероятностью достигнут своих финансовых целей отчасти потому, что они эмоционально вовлечены в процесс.

Исследования показали, что те, кто придерживается бюджета, с большей вероятностью достигнут своих финансовых целей отчасти потому, что они эмоционально вовлечены в процесс.Этапы процесса составления ежемесячного бюджета

Не существует универсального метода или инструмента для составления бюджета; вы, скорее всего, выберете подход, наиболее соответствующий вашим навыкам и предпочтениям, будь то приложения для составления бюджета, такие как Mint, такие программы, как Quicken, рабочий лист бюджета, такой как тот, который предоставляется InCharge Debt Solutions, или старомодный карандаш и бумага.Чтобы помочь с математикой, вы также можете попробовать калькулятор бюджета InCharge.

Какой бы подход вы ни выбрали, вам необходимо выполнить несколько основных шагов, чтобы убедиться, что вы создаете четкую и точную картину своих финансов.

Сбор финансовых отчетов

Это так же просто, как собрать каждый документ, отражающий ваши ежемесячные доходы и расходы, включая банковские, кредитные карты и инвестиционные счета, квитанции о зарплате, отчеты о льготах и электронные платежи. Сила бюджета будет определяться его точностью.Посмотрите на расходы по кредитной и/или дебетовой карте за три месяца, чтобы убедиться, что вы охватываете все категории, на которые вы обычно тратите деньги.

Сила бюджета будет определяться его точностью.Посмотрите на расходы по кредитной и/или дебетовой карте за три месяца, чтобы убедиться, что вы охватываете все категории, на которые вы обычно тратите деньги.

Хотя некоторые из этих статей доходов и расходов могут меняться от месяца к месяцу или отражать разовые или нерегулярные транзакции, сбор бумажных следов — лучший способ получить общее представление о том, сколько денег поступает и уходит ваш финансовый дом каждый месяц. Затем вы можете начать углубляться в мельчайшие детали создания бюджета, который поставит этот дом на прочную основу для будущего.

Как рассчитать месячный доход

Когда дело доходит до бюджета, доход на дом — это единственный доход, который имеет значение. Забудьте о доходах до налогообложения. Ваша заработная плата — это то, что вы можете потратить или отложить сверх того, что вы, возможно, уже откладываете на пенсионный счет на работе.

При расчете дохода также учитывайте другие источники, такие как социальное обеспечение, инвалидность, пенсия, алименты, регулярные проценты или дивиденды и алименты. Любые деньги, которые вы регулярно получаете, могут считаться доходом для вашего ежемесячного бюджета.

Любые деньги, которые вы регулярно получаете, могут считаться доходом для вашего ежемесячного бюджета.

Вот как определить ваш ежемесячный доход на руки:

Если вам платят раз в две недели: Умножьте сумму наличных денег за одну зарплату на количество зарплат в году: 26. Затем разделите это число на 12, чтобы получить ваш ежемесячный доход.

Если вам платят еженедельно: Возьмите свою еженедельную зарплату и умножьте ее на количество недель в году: 52. Разделите это число на 12, чтобы получить ежемесячный доход.

Если ваша заработная плата колеблется: Если ваша заработная плата колеблется в зависимости от чаевых, разных часов работы и/или комиссионных, вы все равно можете рассчитать предполагаемый месячный доход, сложив доход за три месяца и затем разделив его на три.

Перечислите все свои ежемесячные расходы

После того, как вы соберете все соответствующие финансовые отчеты и другие документы, вы сможете с уверенностью подсчитать, сколько вы обычно тратите каждый месяц на различные расходы, включая ипотеку, аренду и оплату автомобиля. на счета за коммунальные услуги, страховку, рецепты, продукты, рестораны, студенческие и другие кредиты. Не забывайте учитывать нерегулярные счета, которые вы можете оплачивать ежегодно или раз в полгода, например налоги на недвижимость, регистрацию автомобиля и страховые сборы.

на счета за коммунальные услуги, страховку, рецепты, продукты, рестораны, студенческие и другие кредиты. Не забывайте учитывать нерегулярные счета, которые вы можете оплачивать ежегодно или раз в полгода, например налоги на недвижимость, регистрацию автомобиля и страховые сборы.

Отслеживание расходов по разным категориям может помочь вам лучше понять, в каких сферах расходуется значительная часть вашего дохода. Бюро финансовой защиты потребителей предоставляет удобную рабочую таблицу для отслеживания расходов, чтобы упростить процесс.

Классификация расходов как фиксированных и переменных

Чтобы определить, сколько пространства для маневра у вас будет, чтобы скорректировать свой бюджет для достижения конкретных целей, вам сначала нужно выяснить, какие расходы являются фиксированными, а какие переменными.

Постоянные расходы — это те платежи, которые остаются относительно постоянными из месяца в месяц. Они часто отражают «потребности», а не «хотения», хотя некоторые категории попадают в серые зоны. Чем большую часть вашего общего бюджета занимают фиксированные расходы, тем меньше гибкости вам придется вносить коррективы в отсутствие каких-либо серьезных изменений в образе жизни (таких как продажа автомобиля, найм соседа по комнате или переезд в город с более низкой стоимостью жизни). .

Чем большую часть вашего общего бюджета занимают фиксированные расходы, тем меньше гибкости вам придется вносить коррективы в отсутствие каких-либо серьезных изменений в образе жизни (таких как продажа автомобиля, найм соседа по комнате или переезд в город с более низкой стоимостью жизни). .

Примеры фиксированных расходов:

- Ипотека / аренда

- Автомобильные платежи

- Автострахование автомобилей

- Страхование автомобилей

- Счета медицинского обслуживания

- Коммунальные услуги

- Интернет, телевизор и мобильный телефон

Переменные расходы, с другой стороны , значительно различаются от месяца к месяцу в зависимости от вашего образа жизни, выбора и привычек расходов.Они обычно классифицируются как «желания» в вашей жизни, и поэтому их легче корректировать и перераспределять в вашем бюджете в зависимости от ваших индивидуальных целей — будь то погашение долга, накопление на крупную покупку или накопление на черный день. фонд.

фонд.

Примеры переменных расходов:

- Travel

- DITANING

- Подарки

- Развлечения

- Развлечения

Добавить доход (ы) и столбцы расходов

Теперь, когда вы задокументировали все ваши расходы и доходы, пришло время чтобы сложить каждую колонку и встать лицом к музыке: Если ваши доходы превышают ваши расходы, вы можете насвистывать песню Kingston Trio «Положи свои деньги», когда решите, как лучше всего использовать эти лишние деньги.Если, с другой стороны, ваши расходы превышают ваши доходы, пришло время для более отрезвляющей мелодии, такой как «Счета, счета, счета» Destiny Child или «Долг, который я должен» Лу Рида, и сделать трудный выбор. Предусмотренные в бюджете расходы никогда не должны превышать 90% вашего дохода.

Но пусть эта грустная песня тебя не расстраивает. Сложив свои доходы и расходы и увидев разницу, вы сделали самый важный шаг к составлению бюджета, который позволит вам однажды спеть «Счастливые дни снова здесь». ”

”

Оценка результатов и соответствующая корректировка

Управление своими доходами и расходами может открыть глаза, смирить и придать новые силы одновременно.

Возможно, вы обнаружите, что у вас больше возможностей для сбережений, чем вы предполагали, и что у вас есть средства для достижения этой долгосрочной цели — нового дома или автомобиля при правильном плане и дисциплине. Или вы можете обнаружить, что слишком большая часть ваших денег уходит на переменные расходы, такие как дорогая еда, одежда или шоу, без которых вы легко можете жить, обеспечивая толчок, необходимый для сокращения ваших расходов, чтобы создать фонд на черный день или сэкономить. на пенсию.И если ваши опасения сбываются, и вы узнаете, что жили не по средствам, теперь у вас есть информация, чтобы сделать выбор, необходимый для восстановления этого рушащегося фундамента.

Какими бы ни были результаты, ваша задача сейчас состоит в том, чтобы составить бюджет, в котором сумма, которую вы ежемесячно откладываете на переменные и постоянные расходы, а также краткосрочные и долгосрочные цели сбережений, соответствовала тому, что вы приносите домой в виде дохода.

Начните с сокращения переменных расходов, если это необходимо, или поиска способов увеличить свой доход с помощью подработки или безопасных инвестиций, приносящих регулярные дивиденды или проценты.Если этого недостаточно, поищите, какие возможны корректировки ваших постоянных расходов. Можете ли вы присмотреться к более дешевому плану автострахования? Обрезать шнур с вашим провайдером кабельного телевидения? Или при необходимости сократить до более дешевого дома, квартиры или автомобиля?

Также важно следить за тем, чтобы в вашем бюджете отслеживались сроки оплаты счетов, чтобы вы не рисковали пропустить платежи и не получить просроченные платежи или другие штрафы, которые быстро выведут ваш бюджет из строя. Рассмотрите возможность настройки автоматических платежей для повторяющихся счетов и/или включения календаря счетов в свой бюджет, чтобы следить за сроками оплаты и гарантировать, что вашего дохода достаточно для покрытия отдельных платежей каждый месяц; Бюро финансовой защиты прав потребителей предоставляет образец здесь.

50/30/20 Правило

Принятие решения о составлении бюджета и расчете доходов и расходов — это только полдела. Если вы в конечном итоге не установите правильные цели в своем бюджете для финансового благополучия, ваша попытка потерпит неудачу. Одним из ключей к тому, чтобы процесс окупился, является выбор правильного подхода к составлению бюджета для распределения вашего дохода.

Один из подходов, популярность которого в последние годы возросла, — это модель 50-30-20, впервые предложенная сенатором США Элизабет Уоррен, штат Массачусетс, в ее книге «Все, чего вы стоите: окончательный план получения денег на всю жизнь».

Популярность этого подхода заключается в его простоте: Вы делите свой доход на три части и распределяете его в соответствии со следующими процентами: 50% идет на «потребности», такие как арендная плата, еда и минимальные платежи по кредитным картам. и прочая задолженность; 30% на «желания», такие как поездки или развлечения; и оставшиеся 20% на сбережения, которые могут включать погашение долга. Ваши сбережения должны включать резервный фонд, который может покрыть как минимум три месяца расходов, если вы потеряете работу или понесете еще один удар по вашему доходу.

Ваши сбережения должны включать резервный фонд, который может покрыть как минимум три месяца расходов, если вы потеряете работу или понесете еще один удар по вашему доходу.