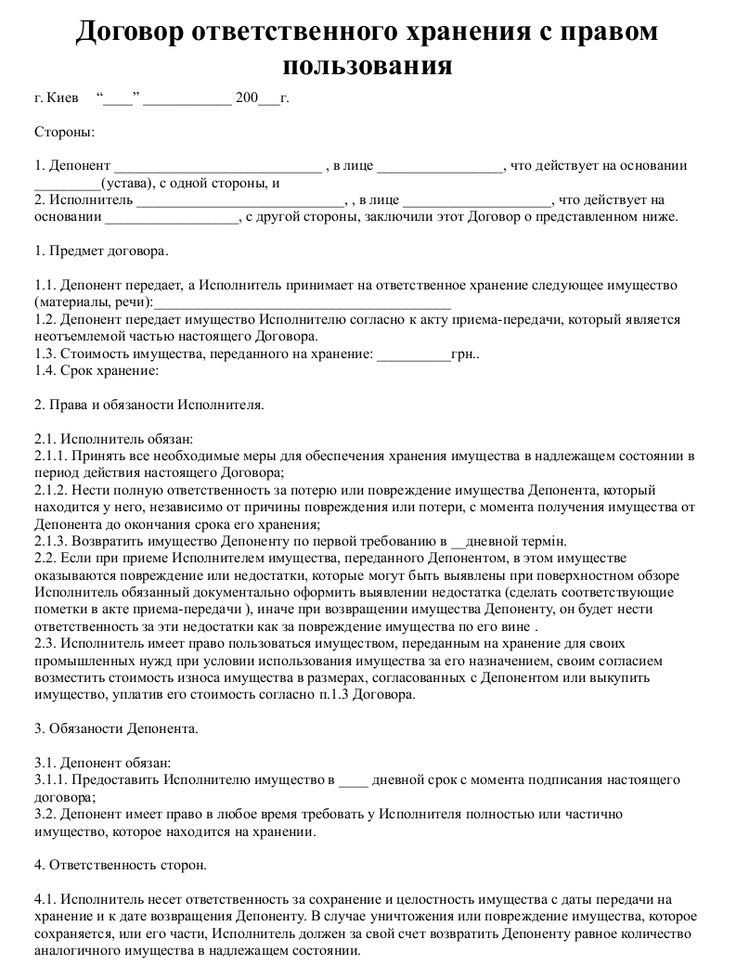

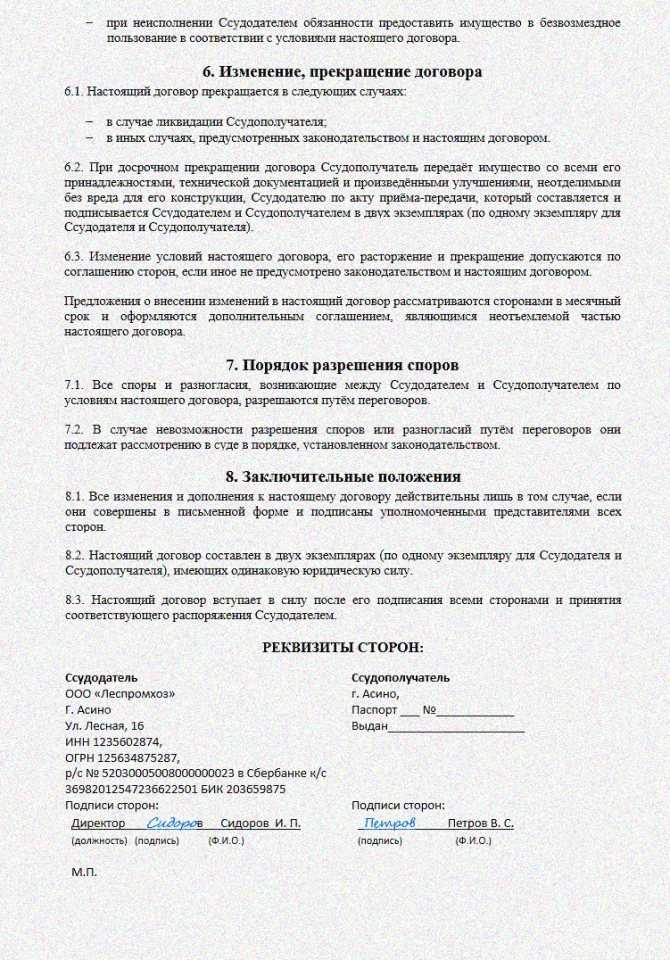

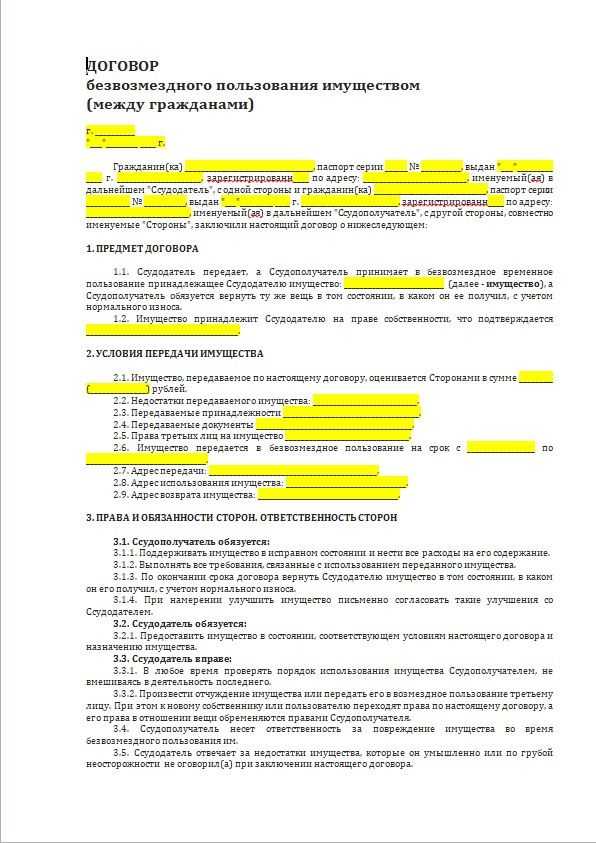

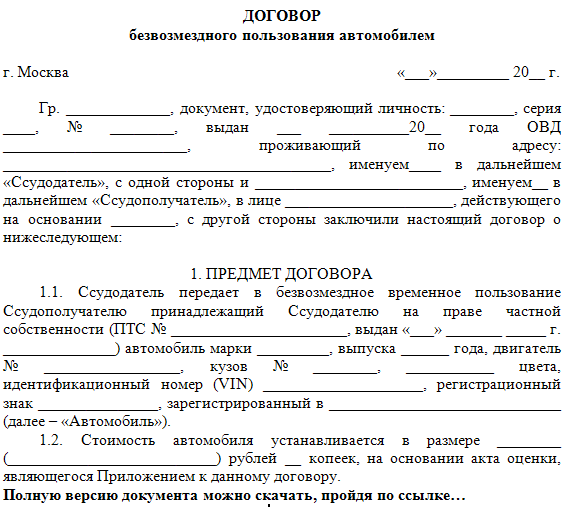

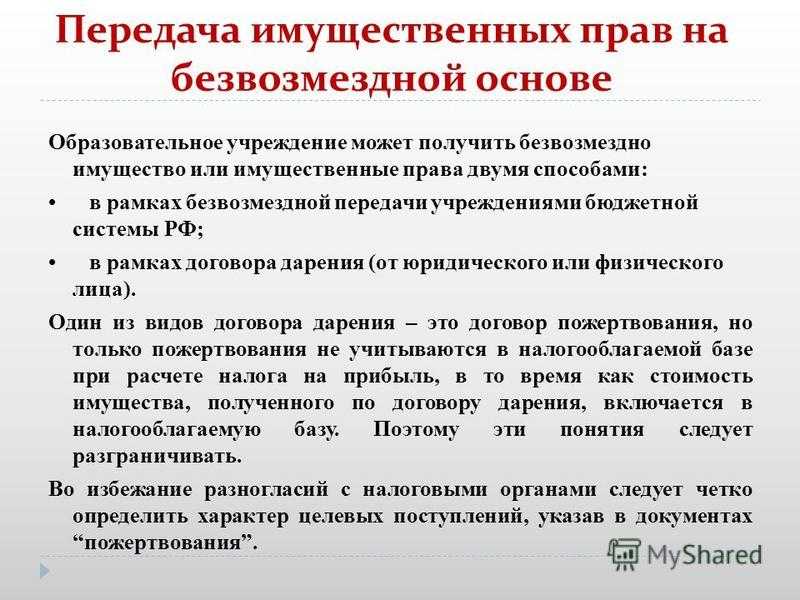

Безвозмездная сделка между юридическими и физическими лицами. Составление договора

Добрый день подскажите пожалуйста. В нашей организации появилась новая линейка «приборов», и мы бы хотели запустить что то вроде акции, пользование прибором на несколько месяцев бесплатно с целью тестирования. как составить договор на безвозмездной основе между юр. лицами, и физ. лицами. Так как безвозмездная сделка между юридическими лицами не заключается,вроде бы, как быть? Заранее спасибо.

, andrey, г. Москва

договор с физическим лицомбезвозмездная арендабезвозмездные сделкидоговор на безвозмездной основе

Андрей Филатов

Юрист

Кто сказал, что не заключается? Стороны вправе заключать любые договоры и соглашения. Налоговые органы могут расценивать как получение той или иной выгоды — вам надо доказать что это направлено как раз таки для будущей выгоды и включите затраты на этот договор в затраты будущего периода. Это работа опытного бухгалтера.

Это работа опытного бухгалтера.

Тамара Филатова

Юрист, г. Москва

ЗДравствуйте!

В соответствии со ст.421 ГК РФ Граждане и юридические лица свободны в заключении договора. Стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.Стороны могут заключить договор, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора.4. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422).В

То есть, Вы имеете право заключать договор с физическими и юридическими лицами.

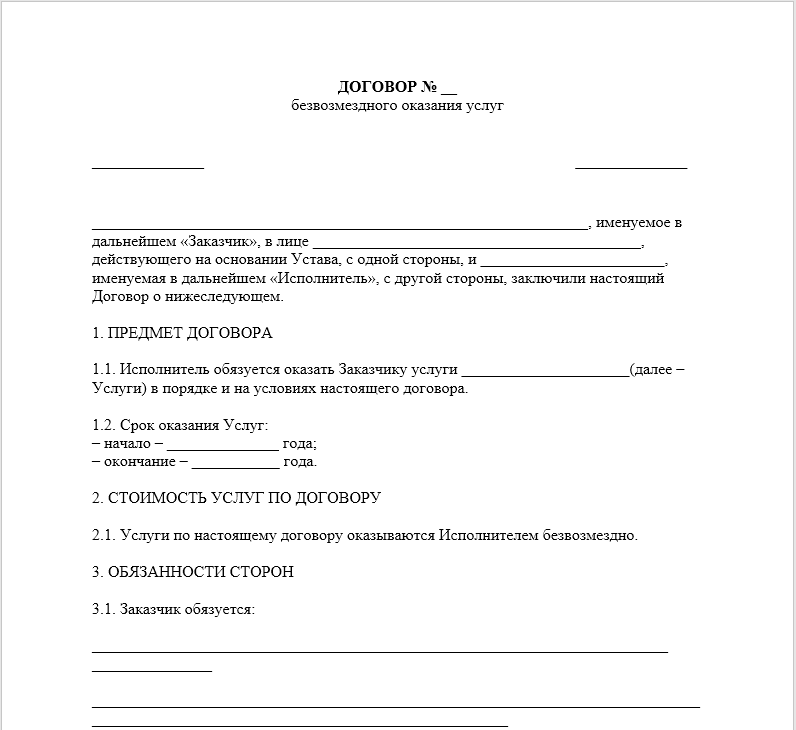

В Вашем случае заключается Договор тестирования. Смогу оказать услугу по составлению Договора в соответствии с требованиями законодательства.

С уважением Ф. Тамара

Юлия Рогова

Юрист, г. Москва

Добрый вечер!

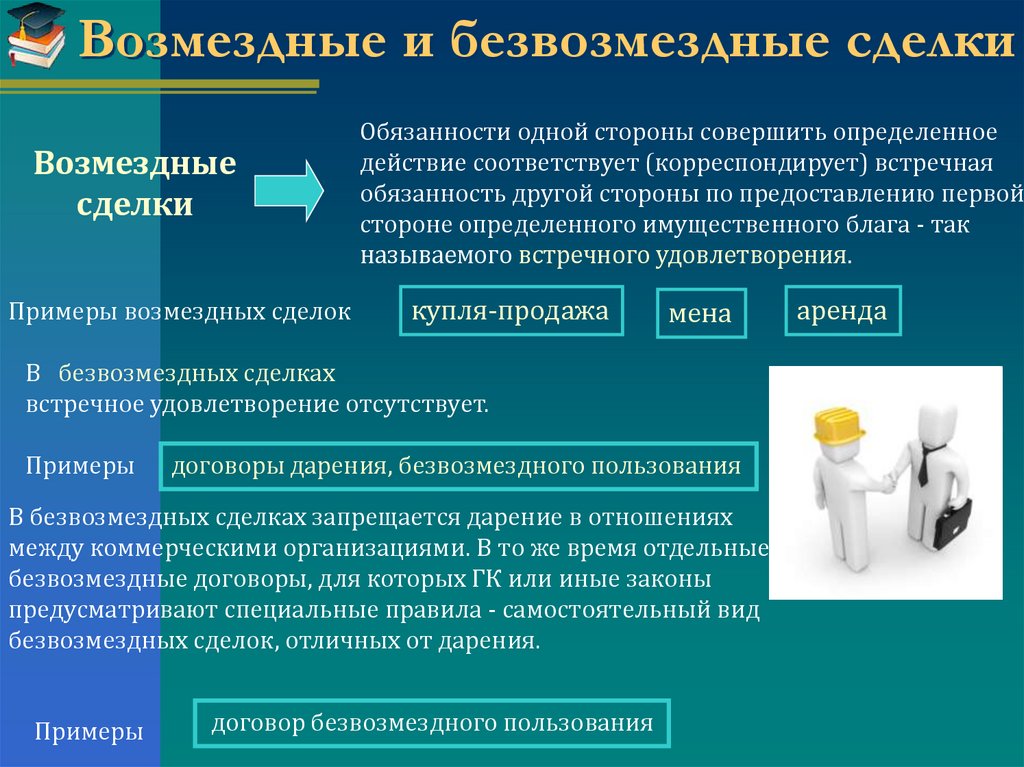

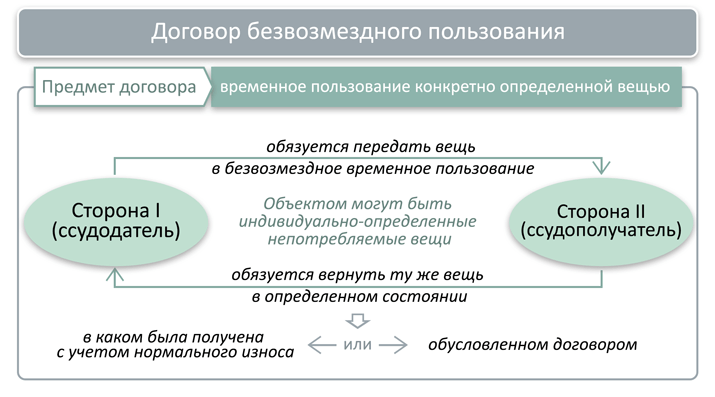

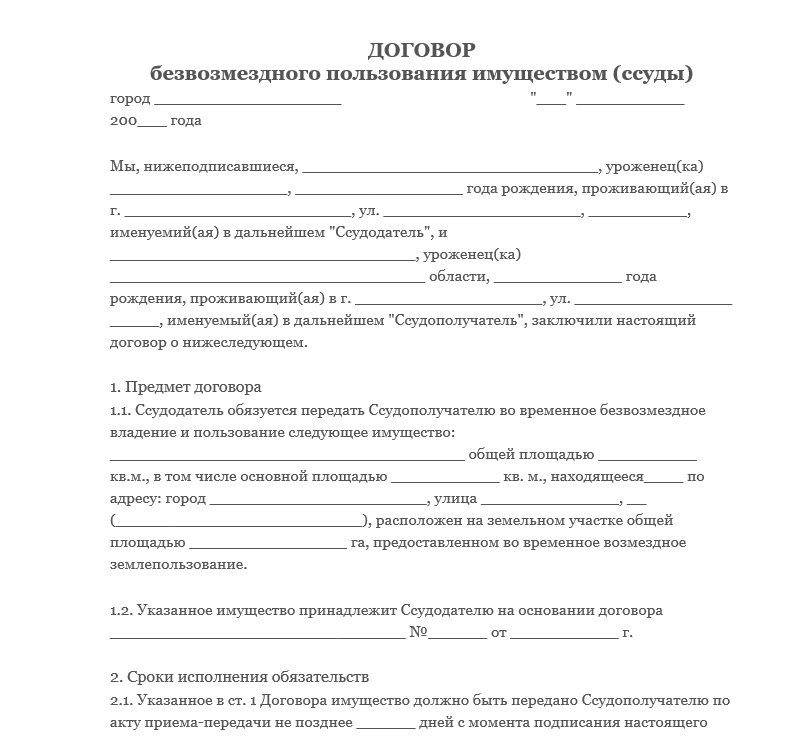

Согласно ст. 575 Гражданского кодекса РФ (далее — ГК) запрещены сделки дарения между коммерческими организациями, ибо деятельность коммерческой организации должна быть направлена на получение прибыли. Т.е. при совершении подобной сделки, такая сделка изначально будет ничтожной, несмотря на то, что налоговое законодательство допускает сделки дарения между юридическими лицами. Соответственно в Вашем случае необходимо грамотно определить стороны договора и его предмет. Вы написали про пользование прибором в течение нескольких месяцев, т.е. прибор не передается в собственность новому собственнику, а значит это уже не сделка дарения. Чтобы определиться с правовой природой договора, Вам необходимо пояснить, между какими лицами он будет заключен (юридические лица — коммерческие, некоммерческие организации) и какова дальнейшая судьба прибора.

Второй вариант — Вы заключаете Договор оказания услуг по предоставлению в пользование данного прибора (как с физическими, так с юридическими лицами), при этом в качестве цены услуги устанавливаете минимально возможную сумму. В данном случае Вы рискуете только если кто-то из Ваших аффилированных лиц оказывает подобную услугу на более высокую цену.

Похожие вопросы

586 ₽

Наследство

Здравствуйте, у матери был кредит взят на юр лицо, сразу после смерти обратились в банк предъявив

Здравствуйте, у матери был кредит взят на юр лицо, сразу после смерти обратились в банк предъявив свидетельство, хотели узнать есть ли страховка, никто ничего найти и увидеть не смог, просто сообщили что юр лицам кредит дают без страховки, после отправили нас ожидать пол года до вступления в наследство, после кредит переходит на наследников. Так же сообщили что кредит будет заморожен никаких начислений не будет, спустя пол года вступили в наследство, приехали в банк с документами, нам опять ничего не сообщили про как и что платить просто оплатить оставшиеся сумму и все, плюс что начислены проценты за то что мы не платили эти 6 месяцев, болгничего сказать не смогли, сообщили звонить по номеру 0321 и узнавать, после мы позвонили на номер 0321 там нам сообщили что нам необходимо писать заявление на выдачу кредитного договора копии и на график платежей, т к опять ехать в банк где и были. Потом сразу после вступления в наследство пришло заказное письмо с требованием выплатить и закрыть договор в течении одного месяца разом, иначе в суд. Как нам быть. Нас отправили пол года ждать, хотя мы могли платить начислили проценты и сейчас требуют закрытия кредита, мы платить не отказываемся но не в такой короткий срок, хоть сумма не большая. Подскажите пожалуйста что нам делать и куда обращаться, спасибо.

Так же сообщили что кредит будет заморожен никаких начислений не будет, спустя пол года вступили в наследство, приехали в банк с документами, нам опять ничего не сообщили про как и что платить просто оплатить оставшиеся сумму и все, плюс что начислены проценты за то что мы не платили эти 6 месяцев, болгничего сказать не смогли, сообщили звонить по номеру 0321 и узнавать, после мы позвонили на номер 0321 там нам сообщили что нам необходимо писать заявление на выдачу кредитного договора копии и на график платежей, т к опять ехать в банк где и были. Потом сразу после вступления в наследство пришло заказное письмо с требованием выплатить и закрыть договор в течении одного месяца разом, иначе в суд. Как нам быть. Нас отправили пол года ждать, хотя мы могли платить начислили проценты и сейчас требуют закрытия кредита, мы платить не отказываемся но не в такой короткий срок, хоть сумма не большая. Подскажите пожалуйста что нам делать и куда обращаться, спасибо.

, вопрос №3661899, Марина, г. Бодайбо

Бодайбо

Доверенности нотариуса

Нужно составить необходимые договоры и описать процедуру удалённой регистрации права в Росреестре (+список необходимых документов), так как муж и жена живут не в РФ

Добрый день, Мой муж хочет подарить мне долю в квартире (общая совместная собственность, РФ). Нужно составить необходимые договоры и описать процедуру удалённой регистрации права в Росреестре (+список необходимых документов), так как муж и жена живут не в РФ. Нотариальное заверение можно организовать в консульстве РФ, если законодательство того требует. Срок подготовки документов — до конца дня 05.04.2023.

, вопрос №3661242, Татьяна, г. Москва

Недвижимость

Как прописать доверенность в договоре максимально грамотно?

Как правильно вписать доверенность в договор

Заключаю с подрядчиком договор о ремонте квартиры (я — собственник), при этом подписывать договор с моей стороны будет лицо по доверенности. Получил от подрядчика рыбу договора (во вложении), где шапка:

Я, (мое ФИО), действующий на основании паспорта Р.Ф., именуемого в дальнейшем «Заказчик», с одной стороны, и (ФИО подрядчика), действующий на основании паспорта Р.Ф., именуемого в дальнейшем «Подрядчик», с другой стороны, далее совместно именуемые «Стороны», заключили настоящий Договор о нижеследующем…

И последний пункт договора, Адреса и паспортные данные сторон:

Заказчик действующий на основании доверенности №…….. дата…..:

(ФИО доверенного лица)

Паспорт: (номер паспорта, кем выдан)

Подрядчик: (ФИО подрядчика)

Паспорт: (номер паспорта, кем выдан)

Насколько юридически верно, если в шапке прописан как заказчик я, доверенное лицо с доверенностью прописано в конце, и снизу будет стоять подпись доверенного лица? как прописать доверенность в договоре максимально грамотно? спасибо!

Получил от подрядчика рыбу договора (во вложении), где шапка:

Я, (мое ФИО), действующий на основании паспорта Р.Ф., именуемого в дальнейшем «Заказчик», с одной стороны, и (ФИО подрядчика), действующий на основании паспорта Р.Ф., именуемого в дальнейшем «Подрядчик», с другой стороны, далее совместно именуемые «Стороны», заключили настоящий Договор о нижеследующем…

И последний пункт договора, Адреса и паспортные данные сторон:

Заказчик действующий на основании доверенности №…….. дата…..:

(ФИО доверенного лица)

Паспорт: (номер паспорта, кем выдан)

Подрядчик: (ФИО подрядчика)

Паспорт: (номер паспорта, кем выдан)

Насколько юридически верно, если в шапке прописан как заказчик я, доверенное лицо с доверенностью прописано в конце, и снизу будет стоять подпись доверенного лица? как прописать доверенность в договоре максимально грамотно? спасибо!

, вопрос №3661019, Георгий, г. Москва

Москва

Трудовое право

В Гражданском Кодексе РФ в главе 1 в статье 1 под пунктом 2 указано следующее: Граждане (физические лица) и

На сайте (https://iplanet.su/blog/articles/zakon-o-dms) сказано, что ДМС, как любой другой вид добровольного страхования, регулируется общими положениями Конституции и Гражданского кодекса РФ.

В Гражданском Кодексе РФ в главе 1 в статье 1 под пунктом 2 указано следующее:

Граждане (физические лица) и юридические лица приобретают и осуществляют свои гражданские права своей волей и в своем интересе. Они свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих законодательству условий договора.

Также в ГК РФ в главе 27 в статье 421 под пунктом 1 указано следующее:

Граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена настоящим Кодексом, законом или добровольно принятым обязательством.

, вопрос №3660434, Андрей, г. Москва

Гражданское право

Возможно ли заключение договора на оказание услуг между самозанятым и ИП в лице одного и того же физического лица?Здравствуйте! Возможно ли заключение договора на оказание услуг между самозанятым и ИП в лице одного и того же физического лица?

, вопрос №3660169, Есения, г. Москва

последствия займов юрлицу без процентов

/Журнал/Накопить и сохранить

Для юридических лиц

Заём между юридическими лицами нередко используется в экономической деятельности. Если договор носит беспроцентный характер, то считается сделкой, которая может привести к негативным последствиям. Разберёмся, с какими неприятностями рискует столкнуться организация, предоставляя беспроцентный заём юридическому лицу.

Разберёмся, с какими неприятностями рискует столкнуться организация, предоставляя беспроцентный заём юридическому лицу.

07.04.19

5052

Поделиться

Можно ли выдавать беспроцентный заём юридическому лицу

Правоотношения, связанные с займом, регулируются гражданским законодательством. Договор может быть заключён между гражданами или между юридическими лицами.

Если заимодавцем выступает юридическое лицо, соглашение должно быть заключено в письменной форме независимо от суммы сделки.

Договор может предусматривать уплату процентов за пользование деньгами (вещами) или быть беспроцентным.

Значение имеет предмет договора. Так, если передаются деньги, право займодавца на получение процентов подразумевается по умолчанию. Ставка прописывается в соглашении. При отсутствии такого пункта используется ставка рефинансирования, действующая в день возврата долга или его части. С вещами всё наоборот: соглашение считается беспроцентным, если стороны не указали иное. Законодательство не содержит запрета заключать договоры беспроцентного займа между организациями, поэтому на практике такие сделки нередко применяются в хозяйственной деятельности.

С вещами всё наоборот: соглашение считается беспроцентным, если стороны не указали иное. Законодательство не содержит запрета заключать договоры беспроцентного займа между организациями, поэтому на практике такие сделки нередко применяются в хозяйственной деятельности.

Нюансы налогообложения при займе юр. лицу от юр. лица

Деньги, полученные по договору беспроцентного займа между юрлицами, не относятся к доходам, подлежащим налогообложению. У организации, выдавшей заём, также не возникает никаких доходов. Речь идёт о налоге на прибыль, база по которому не увеличивается. Поэтому подобные соглашения – удобный инструмент для передачи средств между организациями. Чтобы договоры займа не использовались для сокрытия доходов от ФНС, освобождение от налогов действует только для независимых друг от друга юридических лиц. Со взаимозависимыми организациями дела обстоят иначе: доходы по контролируемым сделкам, совершённым между ними, входят в налоговую базу.

Налоговое законодательство относит к контролируемым сделки между взаимозависимыми лицами и приравненные к ним. Взаимозависимыми считаются юридические лица, которые могут влиять на решения друг друга, на результаты хозяйственной деятельности и условия сделок. В этом случае заимодавец должен учесть доход в виде неполученных процентов. Если он этого не сделает, налоговые органы могут доначислить налог исходя из действующей рыночной ставки. Таким образом, негативные последствия могут наступить для организации только в том случае, если речь идёт о контролируемых сделках. На практике, конечно, компании не всегда согласны с таким определением сделок, что приводит к спорам с налоговыми органами.

Взаимозависимыми считаются юридические лица, которые могут влиять на решения друг друга, на результаты хозяйственной деятельности и условия сделок. В этом случае заимодавец должен учесть доход в виде неполученных процентов. Если он этого не сделает, налоговые органы могут доначислить налог исходя из действующей рыночной ставки. Таким образом, негативные последствия могут наступить для организации только в том случае, если речь идёт о контролируемых сделках. На практике, конечно, компании не всегда согласны с таким определением сделок, что приводит к спорам с налоговыми органами.

Последствия оформления беспроцентного займа между юридическими лицами

Заключение договора беспроцентного займа между юридическими лицами не приводит к возникновению обязанности по уплате налогов. Исключение – контролируемые сделки. Но стоит учитывать, что налоговые органы с высокой долей вероятности обратят внимание на подобное соглашение, так как беспроцентный заём относится к способам ухода от уплаты налогов.

Основным последствием заключения такого договора может стать его проверка налоговыми органами. Главное, что изучает ФНС – наличие признаков взаимозависимости между организациями.

Помимо этого, важную роль играет такое понятие, как экономическая целесообразность. Другими словами, целью сделки не может быть уход от уплаты налогов – она должна быть обусловлена хозяйственной деятельностью.

Решение ФНС можно обжаловать, в том числе в судебном порядке. В этом случае придётся доказывать экономическую целесообразность сделки и отсутствие взаимозависимости между юридическими лицами.

Реклама от партнера

- Можно ли выдавать беспроцентный заём юридическому лицу

- Нюансы налогообложения при займе юр. лицу от юр. лица

- Последствия оформления беспроцентного займа между юридическими лицами

Выгодные ставки по вкладам

Выбирайте и открывайте депозиты в разных банках в одном личном кабинете

Читайте также

Для юридических лиц

Кредиты для бизнеса: какие бывают, кому выдают, как взять.

Бонус — список банков, выдающих кредиты малому и среднему бизнесу

Бонус — список банков, выдающих кредиты малому и среднему бизнесу

Бонус — список банков, выдающих кредиты малому и среднему бизнесу

Бонус — список банков, выдающих кредиты малому и среднему бизнесуПроводка сумм налога для внутригрупповых проводок

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

- 4 минуты на чтение

Важно

Это содержимое заархивировано и не обновляется. Актуальную документацию см. в документации по продукту Microsoft Dynamics 365. Последние планы выпуска см. в разделе Планы выпуска Dynamics 365 и Microsoft Power Platform.

Применяется к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2. объясняет, как можно проводить суммы налога для внутригрупповых транзакций по разным юридическим лицам в зависимости от требований вашей организации. В Microsoft Dynamics AX можно создавать внутрифирменные проводки, т. е. проводки между юридическими лицами в одной организации. Эти транзакции разносятся по счетам главной книги, которые консолидируются или объединяются в счета для одного консолидированного юридического лица.

В Microsoft Dynamics AX можно создавать внутрифирменные проводки, т. е. проводки между юридическими лицами в одной организации. Эти транзакции разносятся по счетам главной книги, которые консолидируются или объединяются в счета для одного консолидированного юридического лица.

Для определенных журналов при учете внутригрупповой проводки, включающей суммы налога, можно выбрать проводку суммы налога либо по исходному юридическому лицу, либо по целевому юридическому лицу. Эти журналы включают формы Общий журнал , Журнал счетов и Журнал утверждения счетов . Суммы налога для внутригрупповых проводок во всех других журналах разносятся по целевому юридическому лицу.

Чтобы выбрать юридическое лицо для проводки сумм налога, используйте кнопку 9.0022 Юридическое лицо для внутригрупповой налоговой проводки поле в форме Параметры Главной книги . Вы также можете изменить параметр в поле Юридическое лицо для внутригрупповой налоговой проводки в формах Общий журнал , Журнал счетов и Журнал утверждения счетов .

Прежде чем выбрать, следует ли проводить налоги по исходному или целевому юридическому лицу, следует ознакомиться со следующими терминами.

Внутригрупповая операция | Операция между юридическими лицами, входящими в состав одной организации, объединяющая счета юридических лиц. |

Место назначения юридическое лицо | Юридическое лицо, которому распределяются расходы или доходы, или банковский счет. |

Исходное юридическое лицо | Юридическое лицо, в котором регистрируется кредиторская задолженность перед продавцом или дебиторская задолженность перед покупателем. |

1. Выберите юридическое лицо для проводки сумм налога для внутригрупповых транзакций

Вы можете выбрать юридическое лицо для проводки сумм налога, когда налоги являются частью внутригрупповой проводки. Используйте форму параметров главной книги , чтобы выбрать этот параметр.

Используйте форму параметров главной книги , чтобы выбрать этот параметр.

Чтобы указать юридическое лицо для проводки налоговых проводок, выполните следующие действия:

Щелкните Главная книга > Настройка > Параметры главной книги .

Щелкните Налог с продаж .

В поле Юридическое лицо для проводки внутрихолдингового налога выберите, следует ли проводить суммы внутрихолдингового налога по юридическому лицу, в котором происходит проводка, или в юридическое лицо, в которое разносятся внутрихолдинговые проводки. Используйте информацию в следующей таблице, чтобы решить, какое юридическое лицо выбрать.

Пункт назначения

Выберите этот вариант, если ваша организация использует налог с продаж и использование в США.

(Это ваш единственный вариант, если параметр Применить правила налогообложения США выбран в форме Параметры главной книги .)Суммы налога с продаж для внутригрупповых транзакций разносятся по юридическому лицу, на которое распределяются расходы или доходы.

Источник

Суммы налога с продаж для внутригрупповых проводок проводятся по юридическому лицу, где зарегистрирована задолженность поставщику, дебиторская задолженность покупателю или банковский счет.

Поле Юридическое лицо для внутригрупповой налоговой проводки доступно только при выборе конфигурационного ключа Внутригрупповой учет .

Если вы не уверены, какой вариант выбрать, обратитесь к эксперту по налогам, чтобы решить, какое юридическое лицо должно получать суммы налога, в зависимости от правил налогообложения в применимых юрисдикциях.

(Это ваш единственный вариант, если параметр Применить правила налогообложения США выбран в форме Параметры главной книги .)

(Это ваш единственный вариант, если параметр Применить правила налогообложения США выбран в форме Параметры главной книги .)

2. Изменение или просмотр юридического лица для внутригрупповой проводки налога в журналах

Параметр, выбранный в поле Юридическое лицо для внутригрупповой проводки налога в форме Параметры Главной книги , отображается в форме журнала, когда вы создать внутрифирменную транзакцию.

Можно изменить параметр в поле Юридическое лицо для внутригрупповой налоговой проводки в Общий журнал , Журнал накладных и Формы журнала утверждения счетов . Все остальные формы журнала работают так, как если бы налоговое обязательство было установлено на Назначение .

Чтобы изменить юридическое лицо для учета проводок налога, выполните следующие действия:

Откройте одну из следующих форм журнала:

Форма Главного журнала – Щелкните Главной книги > Журналы > Главного журнала .

Форма журнала накладных – Нажмите Кредиторская задолженность > Журналы > Счета-фактуры > Журнал накладных .

Форма журнала утверждения счетов – Нажмите Кредиторская задолженность > Журналы > Счета > Журнал утверждения счетов .

На вкладке Настройка можно просмотреть и изменить выбор в Юридическое лицо для внутригрупповой налоговой проводки 9поле 0023.

3. (Необязательно) Печать отчетов для просмотра налоговых данных по юридическим лицам

Если в поле Юридическое лицо для внутригрупповой налоговой проводки в журнале выбрано Источник , можно распечатать следующие отчеты по юридическим лицам:

Выписка по измерениям (LedgerTransStatement)

Список транзакций книги (LedgerTransListAccount)

Спецификация налога с продаж (TaxTransCode)

Спецификация налога с продаж по транзакции книги (TaxSpecPerLedgerTrans)

Операции по налогу с продаж — подробности (TaxTransDetail)

Список транзакций по дате (LedgerTransListDate)

Если вы распечатываете отчеты юридического лица-источника, в отчетах печатается счет расходов или доходов юридического лица-получателя. Если вы распечатываете отчеты юридического лица-получателя, транзакция не печатается в отчетах.

Если вы распечатываете отчеты юридического лица-получателя, транзакция не печатается в отчетах.

Если у вас нет доступа к страницам, которые используются для выполнения этой задачи, обратитесь к системному администратору и предоставьте информацию, показанную в следующей таблице.

Ключи конфигурации | Внутригрупповой учет |

Роли и обязанности в сфере безопасности | Для проводки сумм налога для внутригрупповых транзакций вы должны быть членом роли безопасности, которая включает следующие обязанности:

|

Управление внутригрупповыми транзакциями — Business Central

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

- 3 минуты на чтение

Компании с более чем одним юридическим лицом с отдельными бухгалтерскими функциями могут извлечь выгоду из внутригрупповых транзакций. Например, это полезно для компаний, у которых есть дочерние компании на нескольких международных рынках или в разных регионах. Или организация может иметь несколько компаний, но не иметь такого же количества бухгалтерских и административных групп. Межфирменные транзакции упрощают и оптимизируют бизнес-процессы и транзакции между компаниями в рамках межфирменного партнерства.

Если вы указали отношения клиента и поставщика для внутригрупповых транзакций, партнеры вводят информацию один раз в документы продажи и покупки. Соответствующий документ создается у другого партнера, участвующего в сделке. Сопоставление плана счетов и измерений помогает обеспечить отображение информации в нужных местах.

Внутригрупповая функциональность имеет четыре основных преимущества:

- Повышение производительности за счет экономии времени и упрощения транзакций

- Сведение к минимуму ошибок благодаря однократному вводу информации и общесистемным автоматическим обновлениям

- Полный контрольный журнал и полный обзор бизнес-операций и истории транзакций

- Эффективные, рентабельные операции с филиалами и дочерними компаниями

Оптимизация бизнес-операций

Внутригрупповые транзакции позволяют распространять документы о продажах и закупках, а также записи общего журнала во все вспомогательные офисы, офисы продаж или дочерние компании. Распределение транзакций экономит время и повышает эффективность всей организации за счет сокращения ввода данных. Это сокращает потребность в отправке, получении, печати и архивировании документов о продажах и закупках.

Распределение транзакций экономит время и повышает эффективность всей организации за счет сокращения ввода данных. Это сокращает потребность в отправке, получении, печати и архивировании документов о продажах и закупках.

Вы полностью контролируете все документы по сделкам. Например, вы можете отклонить отправленный вам документ и использовать действия Сторнировать проводки журнала и Отменить поступления/отгрузки для внесения исправлений. Или, совершая покупку у партнера или дочерней компании, вы можете обновить заказ на покупку, пока компания-продавец не отгрузила товары.

Когда вы вводите транзакцию, вам не нужно указывать используемые счета. Вы просто выбираете межфирменного партнера. Внутрихолдинговая функциональность создает общие строки журнала, которые уравновешивают бухгалтерские книги обеих компаний, участвующих в транзакции. В дебиторской и кредиторской задолженности код внутрихолдингового партнера назначается любому клиенту или поставщику. С этого момента все заказы и счета по сделкам между этими компаниями оформляются соответствующими документами в компании-партнере. Результат — правильно сбалансированные счета.

С этого момента все заказы и счета по сделкам между этими компаниями оформляются соответствующими документами в компании-партнере. Результат — правильно сбалансированные счета.

Intercompany фокусируется на документах купли-продажи и строках общего журнала и позволяет выполнять транзакции между несколькими базами данных Business Central. Например:

- В разных странах/регионах

- Несколько валют

- Различные планы счетов

- Различные размеры

- Различные артикульные номера

Внутригрупповые операции используют несколько типов записей и документов:

- Общие бухгалтерские проводки

- Заказы на покупку и продажу

- Счета-фактуры на покупку и продажу

- Кредит-ноты

- Заказы на возврат

При настройке внутрихолдинговых транзакций создается список внутрихолдинговых партнеров, внутрихолдинговый план счетов и внутрихолдинговые измерения. После этого вы можете создавать проводки в общих журналах внутри компании.

Примечание

Общий журнал сам по себе не включает валюты. Он конвертирует все суммы в местную валюту по текущему обменному курсу.

После настройки деловых партнеров в качестве клиентов и поставщиков и присвоения им внутрихолдинговых кодов партнеров они могут обмениваться внутрихолдинговыми документами покупки и продажи, включая номенклатуры и товарные накладные.

Примечание

Компании не могут использовать внутрихолдинговый обмен для обмена всеми типами данных. Счета-фактуры не передаются деловым партнерам через внутригрупповые процессы. Однако счета-фактуры продажи, отправленные через внутрихолдинговые процессы, будут созданы как счета-фактуры покупки в компании-получателе.

Консолидация финансовых данных может иметь значение для процессов внутри компании. Дополнительные сведения см. в разделе Консолидация финансовых данных от нескольких компаний.

В следующей таблице описывается последовательность задач со ссылками на статьи, в которых они описаны.