Как происходит передача денег при покупке квартиры, дома или загородной недвижимости

Задайте вопрос юристу

Передача денег за приобретенный объект недвижимости — важный этап сделки купли-продажи. Приобретая квартиры на вторичном рынке, многие покупатели рассчитываются с собственниками жилых помещений наличными средствами в момент подписания договора купли-продажи. Это допустимый вариант взаиморасчетов, однако именно такой способ оплаты считается наиболее рискованным. Как защитить свои финансовые интересы? На что обратить внимание при передаче денег? Об этом и многом другом поговорим далее.

Картинка взята на сайте stock.adobe.com в разделе бесплатно stock.adobe.com/ru/free.

Покупка за наличный расчет: особенности процедуры

Передача денег из рук в руки — вариант, который стоит использовать исключительно при сделках с близкими людьми. Во всех остальных случаях необходимо применять расчеты через банковскую ячейку или с использованием аккредитива. В этом случае в качестве гаранта финансовой безопасности выступает банк.

В этом случае в качестве гаранта финансовой безопасности выступает банк.

В случае с банковской ячейкой, денежно-кредитная организация выполняет роль посредника, держит у себя в сейфе деньги покупателя, а также участвует в процессе передачи денежных средств.

Процесс передачи денег через банковскую ячейку состоит из таких этапов:

- Аренда ячейки. Ячейка арендуется покупателем и продавцом объекта недвижимости.

- Регистрация перехода права собственности на объект недвижимости.

- Получение денежных средств (при условии, что обе стороны выполнили свои обязательства).

В чем же преимущество такого способа расчетов? Все просто: если регистрация права собственности покупателя прошла, представитель банка проверит это и предоставит продавцу доступ к ячейке.

Если сделка сорвалась, потенциальный покупатель по истечении указанного в соглашении срока приходит в банк и забирает свои деньги.

Какую информацию указывать в соглашении об аренде банковского сейфа (ячейки)

Соглашение об аренде банковского сейфа (ячейки) — основной документ, который позволяет сторонам сделки купли-продажи квартиры своевременно получить деньги, связанные с приобретением недвижимости.

В этом документе указывается такая информация:

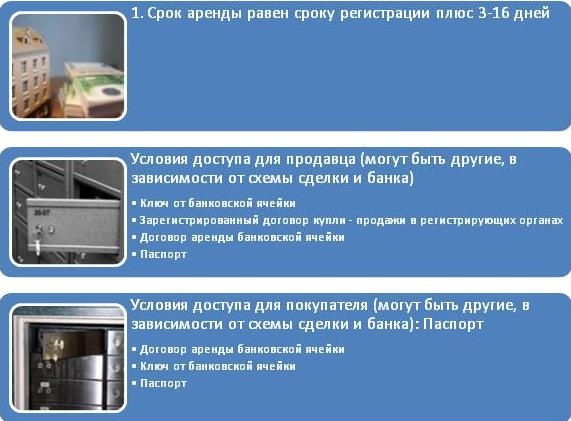

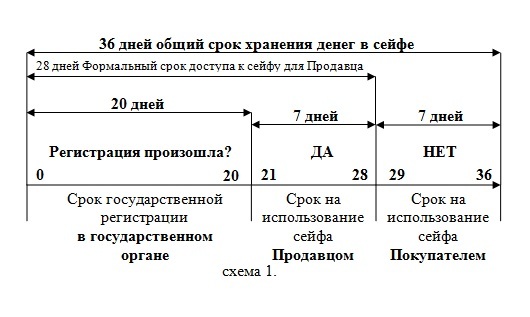

- Срок аренды банковской ячейки. Обычно договор с банком подписывается на один-два месяца. Этого срока вполне достаточно для того, чтобы прошла регистрация перехода права собственности на квартиру.

- Срок доступа к ячейке (указывается отдельно для продавца и отдельно для покупателя). Это особенно важный пункт, на который стоит обратить внимание при совершении сделок.

- Документы, являющиеся условием для доступа к ячейке. Как правило, это договор купли-продажи с отметкой о государственной регистрации права собственности покупателя и выписка из ЕГРН, подтверждающая право собственности покупателя на квартиру.

Важно понимать, что представитель банка не обязан проверять подлинность документов, которые предоставляет продавец для получения доступа к ячейке. Основная функция банка сводится к удостоверению факта наличия таких документов у продавца. Это означает, что недобросовестный продавец, подделав печать на регистрационных документах, может безнаказанно получить доступ к денежным средствам покупателя.

Именно поэтому в соглашение с банком необходимо включить пункт о совместном доступе к ячейке. Это означает, что забрать денежные средства продавец может в присутствии покупателя. Такое условие существенно ограничивает права добросовестного продавца. Чтобы сохранить баланс, к процессу наличного расчета необходимо привлечь профильного юриста, который не только расскажет о всех нюансах аренды банковской ячейки, но и будет защищать интересы сторон на всех этапах проведения сделки.

Чтобы обезопасить себя от дополнительных судебных тяжб, покупателю необходимо попросить у продавца написать расписку в получении денег.

Безналичный расчет: особенности процедуры

Лучший способ перевести деньги за недвижимость — безналичный расчет. Однако не все так просто, как может показаться на первый взгляд.

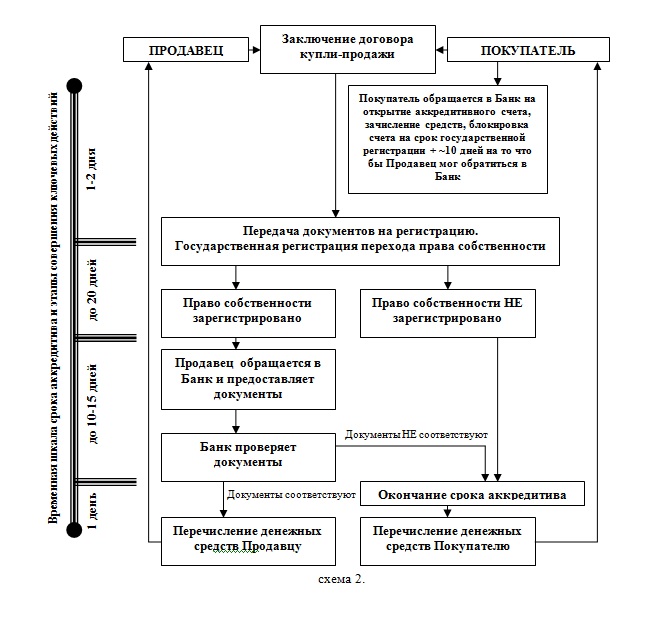

Банковский аккредитив — в какой-то степени аналог банковской ячейки. Однако в данном случае денежные средства перечисляются на счет продавца после того, как покупатель станет собственником квартиры, а не передаются продавцу наличными.

В данном случае денежные средства покупателя переводятся на депозитный счет нотариуса. Они хранятся там до тех пор, пока право собственности на объект недвижимости не будет зарегистрировано в Росреестре.

Основная особенность безналичного расчета заключается в замораживании денежных средств на определенном счете. Как и при аренде банковской ячейки, продавец получит деньги после того, как покупатель зарегистрирует право собственности на купленный объект недвижимости.

автор статьи:

Артур Пронин

Руководитель направления

«Юридическая экспертиза прав на недвижимость»

ЮК «Неделько и партнеры»

Основания выдачи пакетов из ячейки при не совершении сделки

Когда покупатели, продавцы, их агенты обращаются в Расчётный центр, то, как правило, все подготовительные работы по заключению сделки уже проведены. Воодушевлённые предстоящей сделкой клиенты активно, иногда наперебой, рассказывают об условиях расчётов между собой: кто и при каком условии должен получить тот или иной ценный пакет.

Воодушевлённые предстоящей сделкой клиенты активно, иногда наперебой, рассказывают об условиях расчётов между собой: кто и при каком условии должен получить тот или иной ценный пакет.

В этой нацеленности на благоприятный исход сделки, за которым, безусловно, следует получение желаемой квартиры или другой недвижимости, получение выручки за неё, несколько притупляется мысль о том, а что если всё пойдёт не так, как задумано. Как тогда забрать свои деньги из ячейки? Как вообще клиентам спокойно разойтись, не ущемляя права друг друга?

В этих целях договорами аренды сейфа предусмотрены условия, при выполнении которых несостоявшийся покупатель может забрать из ячейки свои деньги, не имея зависимости от продавца (других арендаторов).

Во-первых. После заключения договора аренды сейфа и помещения ценных пакетов в него, как правило, следует этап заключения основного договора отчуждения объекта недвижимости (купли-продажи). Однако нередки случаи, когда после закладки денег в ячейку, заключение договора купли-продажи не состоялось, например, по причине разногласий между покупателем и продавцом (в цене, состоянии объекта и пр. ) или под влиянием объективных факторов (неготовность некоторых документов). Сделка попросту развалилась. Огорчённый покупатель желает поскорее изъять из ячейки свои денежные средства. А продавец в дальнейших действиях уже не участвует – его это больше не интересует.

) или под влиянием объективных факторов (неготовность некоторых документов). Сделка попросту развалилась. Огорчённый покупатель желает поскорее изъять из ячейки свои денежные средства. А продавец в дальнейших действиях уже не участвует – его это больше не интересует.

Предусматривая такие ситуации, договор аренды сейфа имеет своим условием возможность предъявить в Расчётный центр тот самый договор купли-продажи, если он заключён, ещё до подачи на регистрацию; при этом оговаривается срок предъявления такого договора. Если в обусловленный срок договор купли-продажи не был предъявлен в РЦ, то считается, что сделка не состоялась, и обратившемуся после окончания этого срока покупателю будет предоставлен доступ к ячейке без присутствия других арендаторов.

Во-вторых. Случается так, что и после заключения основного договора купли-продажи возникают разногласия и прочие мешающие обстоятельства. Что делать, когда договор заключён, но ещё не подан на регистрацию? Покупателю и продавцу необходимо расторгнуть такой договор по взаимному согласию, соблюдая форму заключения договора. Если договор заключался в простой письменной форме, то и соглашение о расторжении должно быть выполнено в простой письменной форме. Если договор был удостоверен нотариусом, то необходимо и соглашение о расторжении договора удостоверить нотариально.

Если договор заключался в простой письменной форме, то и соглашение о расторжении должно быть выполнено в простой письменной форме. Если договор был удостоверен нотариусом, то необходимо и соглашение о расторжении договора удостоверить нотариально.

В случае предъявления в Расчётный центр такого соглашения (о расторжении договора отчуждения объекта недвижимости) покупатель так же, как и в первом случае, вправе изъять из ячейки имущество без присутствия продавца и других участников.

Указание такого условия, безусловно, облегчает жизнь покупателю.

В-третьих. Ситуация, при которой договор купли-продажи заключён, подан на регистрацию, а регистрация не состоялась. По каким причинам? Это могут быть объективные факторы, например: наличие ареста, наложенного на квартиру, не устранение в определённый срок недостатков, обнаруженных в тексте самого договора, других обстоятельств. Наравне с этим может быть согласованное желание покупателя и продавца прекратить сделку – её регистрацию.

Принимая во внимание эти причины, Росреестр выдаёт документ, свидетельствующий об отказе в регистрации права собственности в отношении объекта недвижимости, если речь идёт об аресте и т.п., или документ, свидетельствующий о прекращении права собственности, в случае с взаимным желанием покупателя и продавца. Но для того, чтобы считать сделку полностью не состоявшейся, а отношения покупателя и продавца – законченными, бывает важно показать Расчётному центру также соглашение о расторжении договора купли-продажи.

Предъявление в Расчётный центр таких документов также способствует самостоятельному доступу покупателя к сейфу – без присутствия продавца и других арендаторов.

Важность названных условий – оснований доступа к сейфу при не совершении сделки – трудно переоценить. Поэтому специалисты Расчётных центров рекомендуют не пренебрегать данными условиями, чтобы впоследствии не столкнуться с трудностями получения денег из ячейки.

Котова Наталия Николаевна, руководитель Расчётных центров

Что такое мобильные транзакции? (с картинками)

`;

Финансы

Факт проверен

К.

Митчелл

Митчелл Мобильные транзакции — это обмен информацией, в первую очередь связанный с финансами, который происходит по сетям сотовой связи. Самые простые мобильные транзакции включают онлайн-продажи, то есть потребители переходят на веб-сайты со своих телефонов, чтобы совершать покупки в Интернете. Более сложные транзакции включают в себя платежи с помощью SMS-сообщений, приложения, которые превращают телефоны в считыватели штрих-кодов или сканеры кредитных карт, а также телефоны, способные передавать платежную информацию поставщикам чуть более чем одним касанием. Любое взаимодействие между сотовым телефоном и большим компьютерным мейнфреймом, которое приводит к переводу денег, может считаться мобильной транзакцией.![]()

Сотовые телефоны сегодня способны делать гораздо больше, чем просто звонить и принимать звонки. В основе мобильных транзакций лежит способность передавать, хранить и получать определенную информацию. Большинство аспектов мобильных транзакций связаны с доступом телефонов к Интернету, поскольку подавляющее большинство транзакций связано с передачей данных в режиме реального времени по беспроводным широкополосным соединениям.

Мобильные транзакции на веб-сайте являются наиболее простыми. Когда пользователи посещают сайты интернет-магазинов со своих телефонов, они обычно могут совершать покупки так же, как и с компьютера. Веб-сайты, оптимизированные для мобильных пользователей, часто имеют ярлыки платежей и приложения, в которых хранится информация о кредитной карте и платежных данных, чтобы клиентам не приходилось вводить ее повторно при каждом посещении.

Когда пользователи посещают сайты интернет-магазинов со своих телефонов, они обычно могут совершать покупки так же, как и с компьютера. Веб-сайты, оптимизированные для мобильных пользователей, часто имеют ярлыки платежей и приложения, в которых хранится информация о кредитной карте и платежных данных, чтобы клиентам не приходилось вводить ее повторно при каждом посещении. Эти приложения позволяют клиентам загружать определенную информацию об учетной записи на свои телефоны, а затем использовать функции телефона для проверки баланса, перевода денег и осуществления платежей. Точно так же некоторые поставщики создали программы, позволяющие владельцам сотовых телефонов заказывать и оплачивать товары с помощью своих телефонов, а затем забирать их лично, либо с помощью оплаты кредитной картой, либо с помощью SMS-платежа. Это может позволить клиенту с мобильным мышлением миновать очередь за такими вещами, как утренний латте, пицца на вынос или билеты на шоу или в кино.

Эти приложения позволяют клиентам загружать определенную информацию об учетной записи на свои телефоны, а затем использовать функции телефона для проверки баланса, перевода денег и осуществления платежей. Точно так же некоторые поставщики создали программы, позволяющие владельцам сотовых телефонов заказывать и оплачивать товары с помощью своих телефонов, а затем забирать их лично, либо с помощью оплаты кредитной картой, либо с помощью SMS-платежа. Это может позволить клиенту с мобильным мышлением миновать очередь за такими вещами, как утренний латте, пицца на вынос или билеты на шоу или в кино. Все эти мобильные транзакции предполагают использование сотовых телефонов в качестве канала. В некоторых технологиях мобильных транзакций телефоны сами совершают покупки. Обычно это подразумевает сохранение определенных данных во встроенной памяти телефона, что позволит телефону напрямую взаимодействовать с поставщиками. Это часто называют «чипированием» телефона.

В некоторых технологиях мобильных транзакций телефоны сами совершают покупки. Обычно это подразумевает сохранение определенных данных во встроенной памяти телефона, что позволит телефону напрямую взаимодействовать с поставщиками. Это часто называют «чипированием» телефона.

В ситуациях прямой покупки телефона чипованным телефонам нужно всего лишь вступить в тесный контакт с кассовым аппаратом или другим платежным компьютером, чтобы завершить транзакцию. Покупателю продуктового магазина с такой технологией нужно только приложить свой мобильный телефон к сканеру штрих-кода кассира, чтобы, например, заплатить за свои товары. Иногда для завершения транзакции требуется пароль или PIN-код, но не всегда.

Иногда для завершения транзакции требуется пароль или PIN-код, но не всегда.

Также существуют другие мобильные бизнес-операции. Одним из примеров является регулярное использование сотовых телефонов и других мобильных устройств в качестве считывателей кредитных карт. Технология, позволяющая сотовым телефонам взаимодействовать с другими реальными приложениями — запуск автомобилей, отпирание зданий, включение и выключение электроприборов — это еще одна технология. Предприятия и маркетологи постоянно ищут новые способы привлечь клиентов, разбирающихся в мобильных устройствах.

Однако чем больше возможностей у телефонов, тем важнее становится мобильная безопасность. Данные кредитной карты, личная информация и точки доступа банка должны быть защищены в случае потери или кражи телефона. Данные, отправляемые с мобильных телефонов, также должны быть защищены от скимминга или другого перехвата. Безопасные мобильные транзакции обеспечивают уверенность, необходимую отрасли для дальнейшего развития.

Данные кредитной карты, личная информация и точки доступа банка должны быть защищены в случае потери или кражи телефона. Данные, отправляемые с мобильных телефонов, также должны быть защищены от скимминга или другого перехвата. Безопасные мобильные транзакции обеспечивают уверенность, необходимую отрасли для дальнейшего развития.

Вам также может понравиться

Рекомендуется

КАК ПОКАЗАНО НА:

Что такое Zelle®? — Wells Fargo

Итак, вам нужно отплатить другу за вашу часть продуктов или еды на вынос. Или вы хотите оплатить свою долю подарка или других расходов. Или вам просто нужно отправить деньги няне или помочь члену семьи. В прошлом вы могли платить своим друзьям, семье и другим доверенным лицам наличными, если они у вас были. Теперь вы можете совершать эти платежи быстро и безопасно с помощью Zelle 9.0039 ® .

Или вы хотите оплатить свою долю подарка или других расходов. Или вам просто нужно отправить деньги няне или помочь члену семьи. В прошлом вы могли платить своим друзьям, семье и другим доверенным лицам наличными, если они у вас были. Теперь вы можете совершать эти платежи быстро и безопасно с помощью Zelle 9.0039 ® .

Что такое Zelle

® ?Zelle ® — это быстрый, безопасный и простой способ отправки денег и получения денег от людей и малых предприятий, которых вы знаете и которым доверяете, у которых есть банковский счет в США — обычно в течение нескольких минут, когда отправитель и получатель уже зарегистрированы в Zelle ® в своем финансовом учреждении или в приложении Zelle ® .

Как использовать Zelle

® ? Для доступа к Zelle ® , клиенты Wells Fargo могут перейти на сайт Wells Fargo Online ® или использовать приложение Wells Fargo Mobile ® . Клиенты Wells Fargo могут зарегистрироваться в Zelle ® , используя соответствующий текущий или сберегательный счет, если они зарегистрированы в Wells Fargo Online. Узнайте больше, чтобы начать работу с Zelle ® .

Клиенты Wells Fargo могут зарегистрироваться в Zelle ® , используя соответствующий текущий или сберегательный счет, если они зарегистрированы в Wells Fargo Online. Узнайте больше, чтобы начать работу с Zelle ® .

После регистрации в Zelle ® с использованием вашего адреса электронной почты или номера мобильного телефона в США, вот как работает типичная транзакция отправки:

- Настройка и отправка. Добавьте или выберите доверенного получателя, введите сумму, которую вы хотите отправить, и выберите счет для оплаты платежа. Внимательно просмотрите и подтвердите данные платежа перед его отправкой. Поскольку большинство платежей между зарегистрированными пользователями отправляются в течение нескольких минут, отправка денег с помощью Zelle ® очень похожа на обмен наличными с кем-то.

- Получатель уведомлен. Ваш получатель будет уведомлен по электронной почте или текстовым сообщением с деталями вашего платежа и инструкциями о том, как зарегистрироваться для получения денег, если они еще не зарегистрированы в Zelle ® в своем финансовом учреждении или в приложении Zelle ® .

- Получатель зарегистрирован. Если адрес электронной почты получателя или номер мобильного телефона в США не зарегистрированы в Zelle ® , им необходимо будет зарегистрироваться, чтобы получить деньги. У них будет четырнадцать (14) дней, чтобы завершить однократную регистрацию, используя тот же адрес электронной почты или номер мобильного телефона в США, который вы использовали для отправки платежа.

- Деньги отправлены. После того, как ваш получатель зарегистрируется и привяжет свою соответствующую учетную запись к своей электронной почте или номеру мобильного телефона в США, деньги будут отправлены непосредственно на счет получателя и обычно доступны в течение нескольких минут.

Даже если вы не планируете отправлять деньги с помощью Zelle ® , вы можете зарегистрироваться в Zelle ® , используя соответствующую учетную запись и номер мобильного телефона или адрес электронной почты в США. Затем, если кто-то захочет отправить вам деньги с Zelle ® , деньги могут быть быстро отправлены на ваш счет.

Затем, если кто-то захочет отправить вам деньги с Zelle ® , деньги могут быть быстро отправлены на ваш счет.

Кончик

Важно не забывать использовать Zelle ® с людьми и малыми предприятиями, которых вы знаете и которым доверяете. Отправка денег с Zelle ® очень похоже на обмен наличными с кем-то.

Что еще я должен знать?

- Важно не забывать использовать Zelle ® с теми, кого вы знаете и кому доверяете.

- При добавлении нового получателя убедитесь, что у вас есть самый актуальный адрес электронной почты или номер мобильного телефона в США.

- Если ваш платеж был отправлен, его нельзя отменить, если получатель еще не зарегистрировался. Транзакции Zelle ® не защищены той же защитой, что и транзакции по кредитным и дебетовым картам. Если статус вашего платежа по-прежнему отображается как ожидающий, вы можете отменить платеж, перейдя на Zelle 9.0039 ® Деятельность.

- Wells Fargo не взимает плату за использование Zelle ® . Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи. Плата за учетную запись (например, ежемесячное обслуживание, овердрафт) может взиматься со счета (счетов) Wells Fargo, с которым вы используете Zelle ® .

- Вы также можете пожертвовать денег, используя Zelle ® . Узнайте, как сделать пожертвование Американскому Красному Кресту.

- Дополнительную информацию о Zelle ® можно найти на Zelle ® Страница часто задаваемых вопросов.

Для получения дополнительной информации ознакомьтесь с подробностями использования Zelle ® с Wells Fargo.

Похожие темы:

- Основные финансы,

- Управление своими деньгами

Расширьте свои возможности с помощью финансовых знаний

Мы стремимся помочь вам добиться финансового успеха. Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое — все это поможет вам повысить свою финансовую грамотность и достичь своих финансовых целей.

Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое — все это поможет вам повысить свою финансовую грамотность и достичь своих финансовых целей.

My Financial Guide

Продукты для рассмотрения:

- Zelle ®

- Трансферы

Зачисление с Zelle ® через Wells Farge Online ® OR Wells FARGO FAROGS FARGO FARGO FAROGS FARGO FAROGS FAROGS FAROGS FAROGS FAROS FAROGS FAROS FAROS FAROS FAROS. Принять условия. Для использования Zelle ® требуется текущий или сберегательный счет в США. Транзакции между зарегистрированными пользователями обычно происходят в течение нескольких минут. В целях вашей безопасности Zelle ® следует использовать только для отправки денег друзьям, родственникам или другим лицам, которым вы доверяете. Ни Wells Fargo, ни Zelle ® предлагает программу защиты авторизованных платежей, совершенных с помощью Zelle ®. Функция запроса в Zelle ® доступна только через Wells Fargo с использованием смартфона. Запросы на оплату лицам, еще не зарегистрированным в Zelle ® , необходимо отправлять на адрес электронной почты. Чтобы отправлять или получать деньги с помощью малого бизнеса, обе стороны должны быть зарегистрированы в Zelle ® непосредственно через онлайн-банк или мобильный банк своего финансового учреждения. Для получения дополнительной информации просмотрите Zelle ® Дополнение об услугах передачи к Соглашению об онлайн-доступе Wells Fargo. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи. Плата за учетную запись (например, ежемесячное обслуживание, овердрафт) может взиматься со счета (счетов) Wells Fargo, с которым вы используете Zelle ® .

Функция запроса в Zelle ® доступна только через Wells Fargo с использованием смартфона. Запросы на оплату лицам, еще не зарегистрированным в Zelle ® , необходимо отправлять на адрес электронной почты. Чтобы отправлять или получать деньги с помощью малого бизнеса, обе стороны должны быть зарегистрированы в Zelle ® непосредственно через онлайн-банк или мобильный банк своего финансового учреждения. Для получения дополнительной информации просмотрите Zelle ® Дополнение об услугах передачи к Соглашению об онлайн-доступе Wells Fargo. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи. Плата за учетную запись (например, ежемесячное обслуживание, овердрафт) может взиматься со счета (счетов) Wells Fargo, с которым вы используете Zelle ® .

[email protected] подходит только для функции отправки; его нельзя использовать для запроса денег. Zelle ® можно использовать для отправки прямых пожертвований только в Службу помощи при стихийных бедствиях Американского Красного Креста.