Как не остаться без денег и квартиры при сделках с недвижимостью | by Александр Евсеев

Выбираем безопасный способ взаиморасчетов

Источник Pixabay.comСотрудники сервиса «Нмаркет.ПРО: Переуступки» сопровождают множество сделок в разных регионах России и часто сталкиваются с устаревшими и сомнительными способами взаиморасчетов. Рассказываем о том, как расплачиваться за квартиру цивилизованно.

Многие агенты из регионов живут как в 90-е. Надо менять рынок и пропагандировать безопасные расчеты

Перед сторонами сделки стоит выбор: безналичный расчет или оплата наличными денежными средствами. Наибольшей популярностью при совершении сделок с недвижимостью по-прежнему пользуется второй вариант.

Расчет наличными непосредственно между покупателем и продавцом обычно практикуют участники сделки, пришедшие к ней самостоятельно, без участия профессионального посредника. Оправданием этой схемы может быть только полное доверие участников сделки друг другу. В противном случае этот способ никак не гарантирует безопасность исполнение обязательств по договору.

В противном случае этот способ никак не гарантирует безопасность исполнение обязательств по договору.

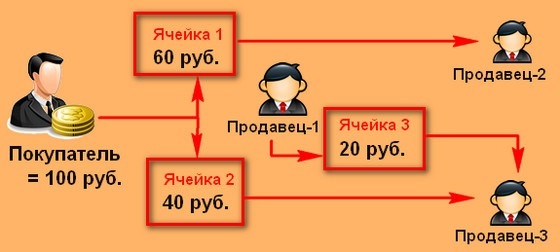

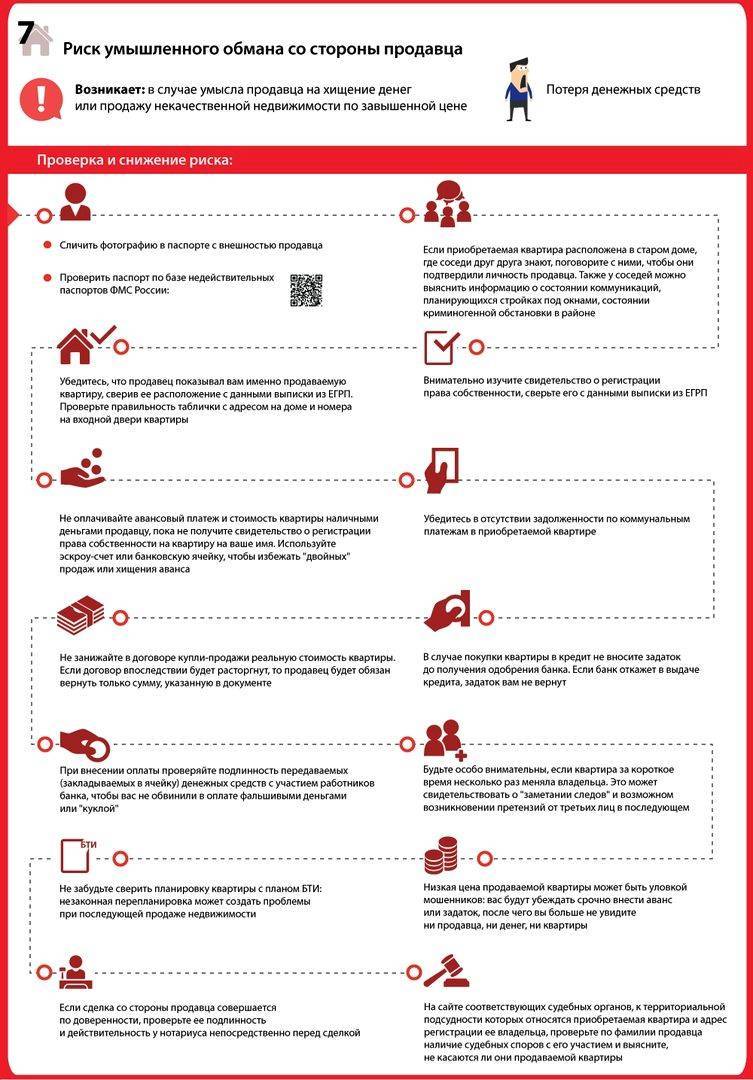

У наличного расчета при сделках купли-продажи или уступки прав слишком много рисков. Например, вместо подлинных денег покупатели могут подсунуть продавцам «куклы» или фальшивые купюры. И это не сцена из кинофильмов про мошенников, это реальные случаи, которые происходят в реальной жизни в наше время. Чтобы избежать подобных неприятностей, продавец должен доверить проверку денег кассиру банка, а также использовать для хранения и передачи денег депозитарные ячейки.

Аренда банковской ячейки является простым и доступным каждому покупателю квартир способом безопасно рассчитаться за приобретаемую квартиру. Лицо, покупающее недвижимость, арендует у банка сейф, куда помещает денежную сумму, равную стоимости квартиры. Если сделка и регистрация прошли успешно и, продавец получает доступ к сейфу с деньгами.

Сделки через банковскую ячейку позволяют:

- Гарантировать сохранность имущества.

И продавец, и покупатель меньше рискуют потерять свою собственность;

И продавец, и покупатель меньше рискуют потерять свою собственность; - Исключить ситуацию, когда сделка признается недействительной уже после расчета за купленную недвижимость;

- Увериться, что квартира будет зарегистрирована законным образом, согласно установленным Росреестром правилам, и в результате станет собственностью нового владельца;

- Сократить риски, связанные с участием в купле-продаже мошенников. Злоумышленники, как правило, обходят стороной такие условия расчета;

- Защититься от внезапной отмены сделки одной из сторон.

И продавец, и покупатель меньше рискуют потерять свою собственность;

И продавец, и покупатель меньше рискуют потерять свою собственность;Банковская ячейка при сделке по продаже квартиры гарантированно позволяет продавцу получить деньги за проданный объект недвижимости, а покупателю — квартиру, причем полностью переоформленную, за уплаченную им денежную сумму.

На практике сложились два способа аренды банковской ячейки: первый — это обычный сейфинг или «неконтролируемая ячейка», второй — «контролируемая ячейка» или «эксперт-сейфинг».

Договор «эксперт-сейфинг» позволяет максимально обезопасить интересы участников, совершающих крупные сделки купли-продажи недвижимости.

В чем же отличие эксперт-сейфинга от его собрата — сейфинга обычного? Эксперт-сейфинг отличается наиболее сложным контролем допуска к содержимому сейфа и его изъятию. Доступ клиентов к сейфу возможен только в сопровождении эксперта банка. Все сведения о произведенных действиях, будь-то изъятие денег, либо простое посещение участника сделки, заносятся в индивидуальную карточку и подкрепляют подписями клиентов.

Все операции проходят в строгом соответствии с предварительно заключенным соглашением. В нем прописаны события, которые могут вызвать необходимость использования сейфа. Еще одним гарантом безопасности служит дополнительное соглашение с информацией о сделке: сведениях о клиентах, предмете сделки, ее поэтапное описание. При заключении договора эксперт-сейфинга также оговаривается количество пакетов в ячейке и срок, в течение которого нужно представить необходимые документы.

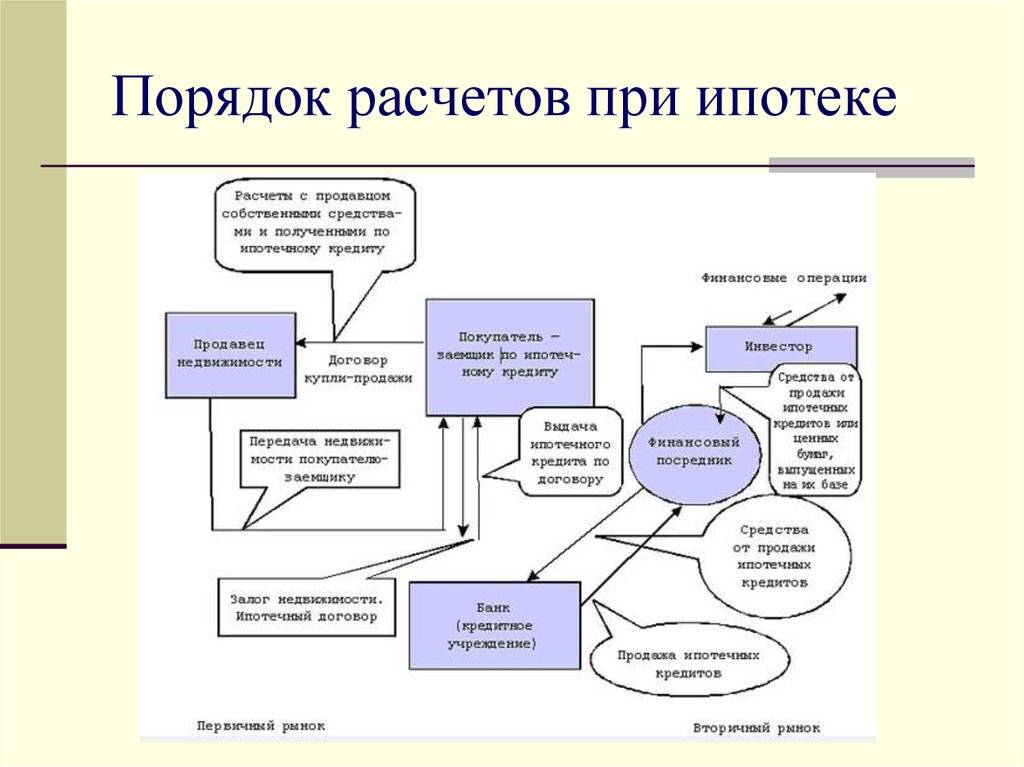

Безналичные расчеты между продавцами и покупателями стали применяться в последнее время все чаще. Они удобны при ипотечном кредитовании, а также при реализации разного рода жилищных программ. При такой схеме расчет между участниками сделки производится перечислением денежных средств со счета покупателя на счет продавца. Такая схема считается наиболее цивилизованной и безопасной.

Функцию гаранта сохранности денег и выплаты их продавцу по договору купли-продажи недвижимости и уступки прав требования выполняет банк. Таких сделок с каждым годом все больше. Они постепенно становятся нормой, практически не встречая сопротивления со стороны продавцов недвижимости.

Этот способ гарантирует продавцу получение денег, вырученных от продажи недвижимости сразу же после исполнения им своих обязательств по договору. Соответственно и покупатель получает гарантию, что его деньги под контролем банка попадут в распоряжение продавца только после того, как последний исполнит обязательства по договору.

Этот способ взаиморасчетов давно известен и широко применяется во всем мире. Согласно ему банком-агентом открывается специальный блокированный счет. На него поступают денежные средства, которые в соответствии с условиями договора эскроу передаются банком продавцу недвижимости при наступлении оговоренных обстоятельств.

Внешне эта конструкция похожа на аккредитив, однако есть некоторые отличия. В частности договором эскроу может быть предусмотрено обязательство для банка проверить, действительно ли все участники сделки выполнили свои обязательства.

У каждого способа взаиморасчета свои достоинства и недостатки. В настоящее время наибольшей популярностью пользуются банковские ячейки. Однако участники сделок все больше используют безналичные расчеты — стороны часто участвуют в различных жилищных программах, в которых используются только безналичные платежи. Среди них социальные выплаты, субсидии и ипотечные кредиты.

Евгения Рубан, эксперт по недвижимости, практикующий риелтор:

Современные условия требуют соблюдать меры предосторожности, проводя взаиморасчеты в сделках с недвижимостью. Во избежание случаев двойных перепродаж либо иных способов мошенничества при заключении договоров с физическими и юридическими лицами, наиболее приемлемым инструментом остается аккредитивный банковский счет.

Во избежание случаев двойных перепродаж либо иных способов мошенничества при заключении договоров с физическими и юридическими лицами, наиболее приемлемым инструментом остается аккредитивный банковский счет.

Услуга предоставляется фактически в любом банке нашей страны и гарантирует потенциальному приобретателю сохранность денежных средств на случай форс-мажорных обстоятельств.

В моей практике была ситуация, когда покупатель решил перечислить денежные средства застройщику обычным способом, без аккредитива. К сожалению, по вине сотрудников отдела продаж, упустивших контроль за реализованными квартирами, переход права не состоялся. Процедура возврата средств превратилась в переговоры длиной в несколько месяцев с юридическим отделом застройщика, который всячески пытался уйти от обязательств по возврату уплаченной суммы.

Лада Дмитриева, генеральный директор агентства недвижимости ГорЖилФонд, Москва:

Переуступка права требования при покупке новостройки — явление абсолютно обычное. Вложил человек деньги, «вырастил» их и перепродал покупателю право требования на будущий объект недвижимости. Конечно, на сегодняшний день самый безопасный способ проведения расчетов — безналичный. Почему?

Вложил человек деньги, «вырастил» их и перепродал покупателю право требования на будущий объект недвижимости. Конечно, на сегодняшний день самый безопасный способ проведения расчетов — безналичный. Почему?

1. Деньги невозможно украсть, как из ячейки.

2. Все деньги, поступившие на счет, настоящие. Их не нужно проверять и пересчитывать. Сумму переводят на счет покупателя, он снимает наличные в банке.

Как это делается?

Покупатель в день подписания соглашения о переуступке и подачи документов на государственную регистрацию открывает безотзывный, покрытый, безакцептный аккредитив в одном из банков. Окончательный расчет между покупателем и продавцом производится путем уплаты денежных средств в оговоренной сумме на банковский счет продавца. А условием раскрытия аккредитивного счета может стать зарегистрированное в Росреестре соглашение о переуступке права требования.

Мы стараемся убедить своих клиентов производить расчеты через аккредитив. Однако люди пожилого возраста по-прежнему больше доверяют наличным деньгам и ячейкам. Онлайн расчетов не боится молодое поколение.

Онлайн расчетов не боится молодое поколение.

Рынок движется к системе безналичного расчета по сделкам. Это, с одной стороны, безопасность жизни и здоровья продавца. С другой, — раздолье для хакеров. И люди боятся, что деньги «угонит» какой-нибудь специалист. Большие суммы рядовой гражданин опасается хранить на счету. В ячейке спокойней.

У коллег был случай лет семь назад, когда в одном из самых известных банков проводили расчеты по сделке. Проверили и пересчитали деньги, покупатель и продавец заложили их в ячейку. И ключи от ячейки дали покупателю и продавцу. А условия доступа прописать забыли. Юрист отвлекся. Или был неопытен.

И вот наступил тот самый день, когда продавец, перестал быть собственником квартиры и должен получить деньги. Идет в ячейку, а там дырка от бублика. Покупатель деньги давно забрал. У продавца — шок. У юриста компании — обморок. У гендиректора — истерика. Подняли на уши банк, службу безопасности, полицию. В 12 часов ночи звонок по телефону, и вкрадчивый голос покупателя спрашивает: «Что? Испугались? Я деньги вам отдам, однако научите своего юриста работать».

Эскроу-счет, аккредитив или ячейка — что лучше?

Сделки с недвижимостью невозможно представить без передачи денежных средств и сопутствующих рисков. Для защиты всех участников сделки применяются эскроу-счета, аккредитивы и банковские ячейки. Чем они отличаются, для чего нужны и на что обращать внимание при выборе, рассказывает Mafin Media.

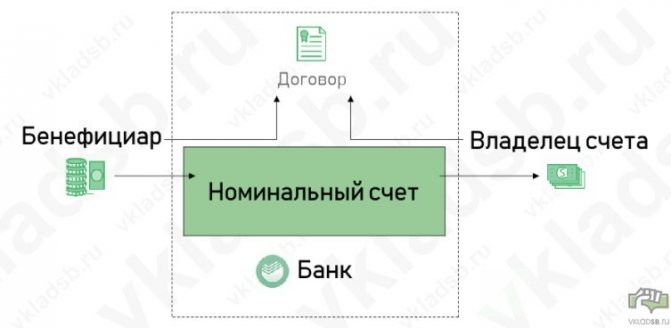

Что такое эскроу-счет и в чем его преимущества

С этим новым способом передачи крупных сумм чаще всего сталкиваются покупатели новостроек. Раньше при исчерпании бюджета застройщики (девелоперы) достраивали старые проекты за счет средств новых дольщиков — участников долевого строительства. Люди вкладывались в будущие квадратные метры, а затем годами ожидали их постройки — те самые «обманутые дольщики».

С 2019 года начался переход на проектное финансирование строительства: теперь девелоперы вынуждены использовать собственные или заемные

средства, а деньги дольщиков лежат на специальных эскроу-счетах вплоть до сдачи здания в эксплуатацию.

Эскроу-счет — условный счет депонирования, то есть хранения средств, созданный для безопасного расчета покупателя и продавца.

Счет называют условным, потому что он автоматически переходит от одного владельца к другому при соблюдении определенных условий.

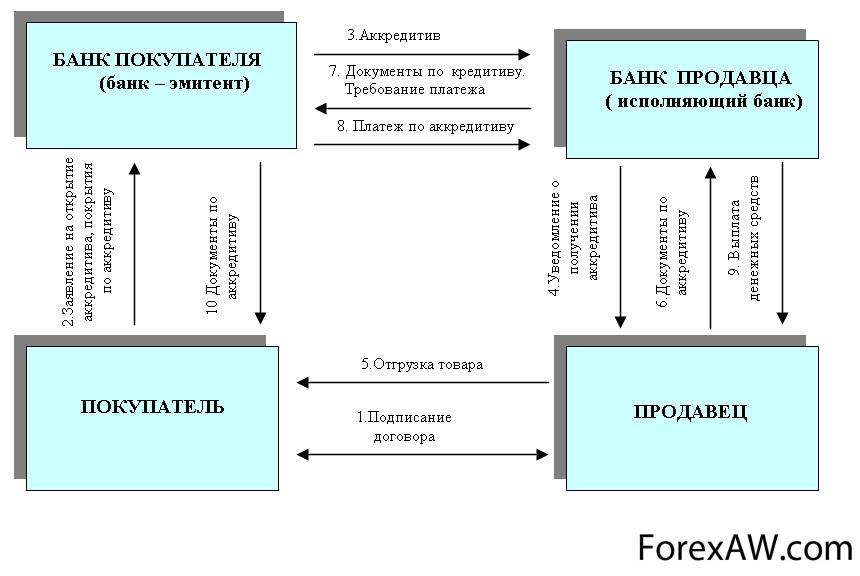

Что такое аккредитив и когда его оформляют

Этот способ передачи средств — самый распространенный. Он имеет много общего со счетами эскроу, но аккредитив — это бумажный документ.

Банковский аккредитив — форма безопасного расчета покупателя и продавца.

Клиент банка открывает счет и просит оформить на него

аккредитив. В форме прописываются условия, при исполнении которых деньги перейдут на счет другому

лицу. Средства будут заблокированы, пока стороны не достигнут договоренностей или не закончится

срок действия аккредитива.

Средства будут заблокированы, пока стороны не достигнут договоренностей или не закончится

срок действия аккредитива.

Банки редко оформляют эскроу-счет для сделок купли-продажи на «вторичке» или сделок на небольшие суммы, таких как передача оборудования, ценных бумаг, автомобилей. А аккредитив — почти всегда, если это безналичный расчет. Иначе его называют виртуальной банковской ячейкой.

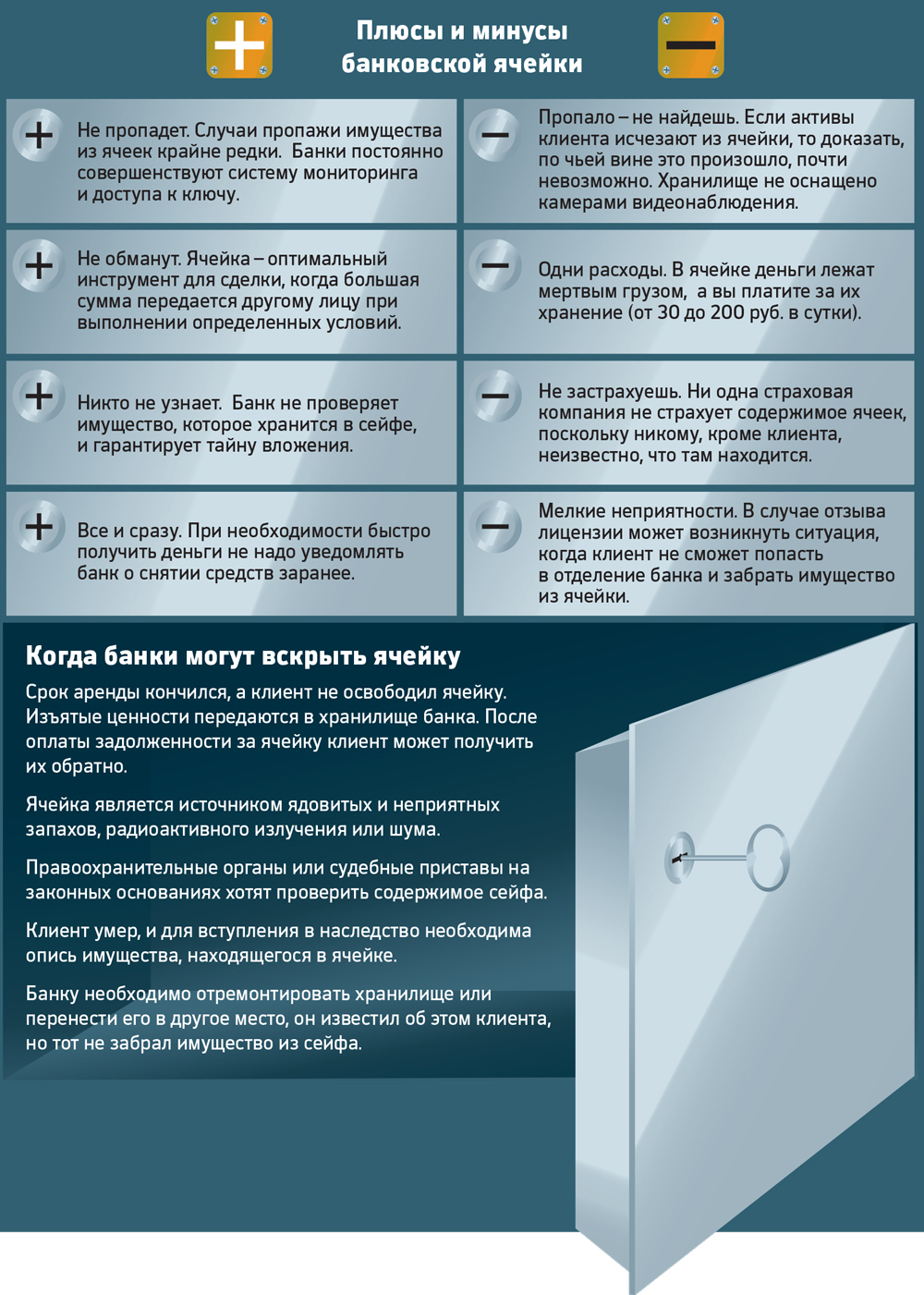

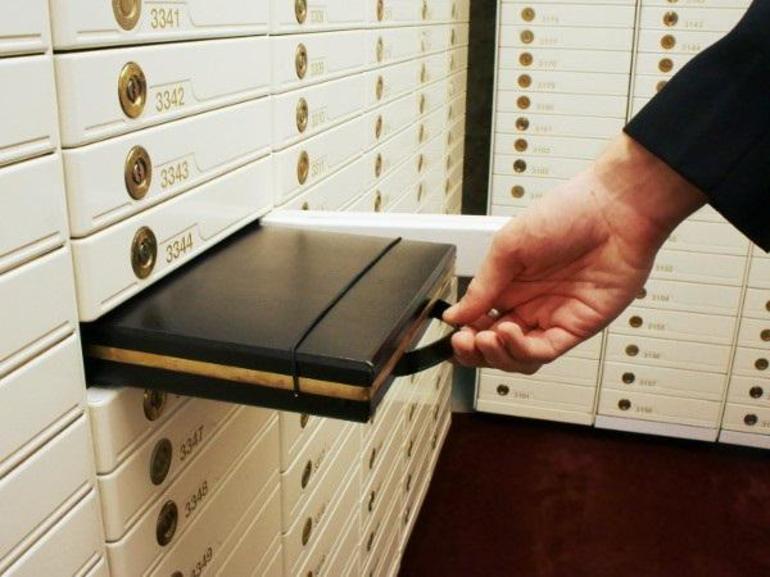

Зачем нужна банковская ячейка

Банковская ячейка — это личный сейф в отделении банка. Один ключ находится у клиента, другой — у банка.

При открытии банковской ячейки можно выбрать договор аренды, когда закладка происходит без участия менеджера, или договор ответственного хранения, когда менеджер описывает ценности. Банк в любом случае несет ответственность за целостность и сохранность ячейки, но если имущество описано, доказать его ценность проще.

Спрятать в сейф можно все, кроме запрещенных веществ, оружия и скоропортящихся продуктов. Обычно люди хранят там ценные бумаги, фамильные драгоценности или деньги. Конечно же, если клиент оставляет в ячейке наличные, прибыли ему это не приносит. Чаще всего средства лежат там временно, например до их безопасной передачи покупателю после сделки.

ООО «Белгородский административный центр» | Почему банковская ячейка

Наиболее привлекательным и, пожалуй, единственным на сегодняшний день инструментом для безопасных расчетов при покупке недвижимости остается банковская ячейка.

Почему для расчетов лучше использовать банковскую ячейку.

Прежде всего — это безопасно. Не надо при себе носить большие суммы наличными, не надо беспокоиться покупателю, что он отдал деньги, а результат государственной регистрации не известен, не надо беспокоиться и продавцу, что после государственной регистрации, когда право собственности на объект недвижимости перешло покупателю, он просто не увидит этих денег.

Примеров, когда при осуществлении купли-продажи недвижимости одна сторона

остается без денег, а другая без квартиры — масса.

Чтобы не повторять ошибки других, нужно просто правильно и четко соблюдать изложенный в этой статье алгоритм, а можно дополнительно воспользоваться и привлечением специалистов ООО «Белгородский административный центр».

В любом из перечисленных случаев, вы сбережете нервы, а сама сделка пройдет спокойно с юридической стороны.

Грубо говоря: использование банковской ячейки является такой системой сдержек и противовесов: если государственная регистрации объекта недвижимости не будет проведена, то покупатель спокойно заберет свои деньги назад, а если регистрация сделки успешно завершиться – то продавец получит денежные средства, а покупатель зарегистрированные права собственности на объект недвижимости.

Для этого нужно только правильно составить договор аренды банковской ячейки.

Как на практике правильно использовать банковскую ячейку об этом прямо сейчас пойдет речь в настоящей статье.

Перед сдачей договора купли-продажи в росреестр продавец и покупатель подписывают его и идут в банк, где заключают договор аренды банковской ячейки. Договор, как правило, является трехсторонним, в нем указывается период, когда обе стороны (продавец и покупатель) имеют доступ к ячейке, как правило – это день подписания настоящего договора, когда в ячейку закладываются денежные средства покупателем, а продавец контролирует сумму денежных средств.

Кроме того, в любом банке вам дополнительно предложат услуги по пересчету денежных средств и проверку купюр на подлинность. Процедура это не дорогая и мы настоятельно рекомендуем не пренебрегать ей.

Срок аренды ячейки можно указывать на два-три-пять дней более, чем срок государственной регистрации по закону. Иногда эти задержки связаны чисто с техническими моментами.

Иногда эти задержки связаны чисто с техническими моментами.

Справочно: Сроки государственной регистрации прав на недвижимое имущество (рабочих дней):

— ипотеки жилых помещений — 5;

— ипотеки земельных участков, зданий, сооружений и нежилых помещений — 15;

— на основании нотариально заверенных документов — 3;

— нотариально заверенных и поданных в электронном виде — 24 часа;

— во всех остальных случаях — 10 рабочих дней.

А, например, в Москве с – 01.12.2016 года срок регистрации составит 7 дней, а если документы на регистрацию сдаются через МФЦ, то 9 дней.

Затем, в договоре аренды следует прописать условие, при котором к ячейке имеет доступ только продавец. Это условие в большинстве случаев одно: после представления им оригинала договора купли-продажи об отчуждении в пользу покупателя объекта недвижимости с отметкой о государственной регистрации перехода права собственности на данный объект (или оригинала договора купли-продажи об отчуждении в пользу покупателя объекта недвижимости и выписки из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП) по объекту недвижимости).

Если сделка не состоится, то покупатель может забрать денежные средства в течение семи рабочих дней, начиная со дня, следующего за последним днем аренды, без дополнительной оплаты указанного срока. И в этот период доступ имеет только он.

Но есть все-таки небольшой минус:

При предъявлении указанных документов сотрудники банка не проверяют их на подлинность, как таковые.

Они лишь сверяют установочные данные, указанные в договоре купли-продажи с установочными данными, указанными в договоре аренды.

Т.е простыми словами – если печать на выписки из ЕГРП и печать о регистрации не вызывает сомнений, не имеют подтертостей, расплывчатости, четко читаемы, а персональные данные сторон по сделки соответствуют указанным данным, то сотрудники банка отнесут эти документы к разряду действительных.

Подведем итог

Банковская ячейка – инструмент для безопасности сделки купли-продажи недвижимости – замечательный.

В любом случае, даже при наличии указанного «минуса», ее использование сводит к минимуму риски остаться без денег или без недвижимости при сделки.

Безусловно, аренда ячейки стоит определенных денежных средств, но лучше не скупитесь на небольшие дополнительные расходы, чем потерять большую сумму.

И помните, вы всегда можете дополнительно проконсультироваться или воспользоваться услугами специалистов ООО «Белгородский административный центр» для этого нужно всего лишь позвонить по телефонам:

(8-4722) 37-27-99, 8-919-430-3547, либо написать письмо по электронной почте: [email protected], а лучше всего записаться к нам на прием.

И в любом случае подписаться на наши обновления: это займет менее минуты по форме внизу страницы (нужно указать вашу электронную почту и имя).

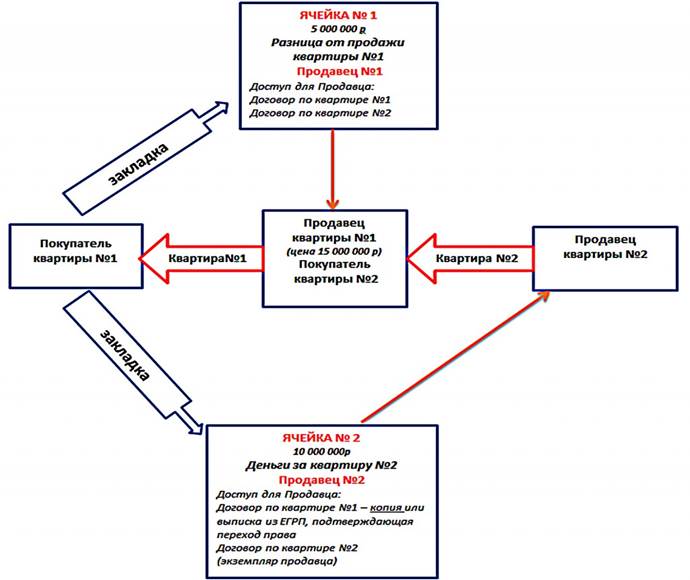

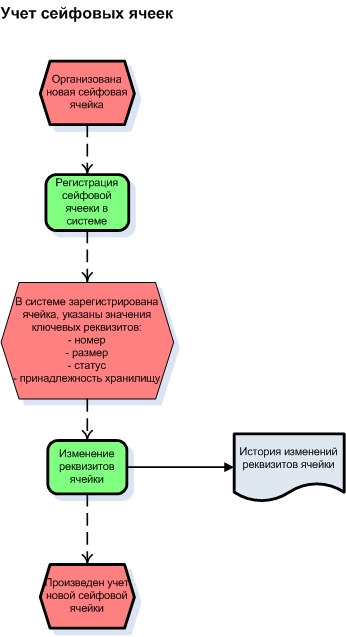

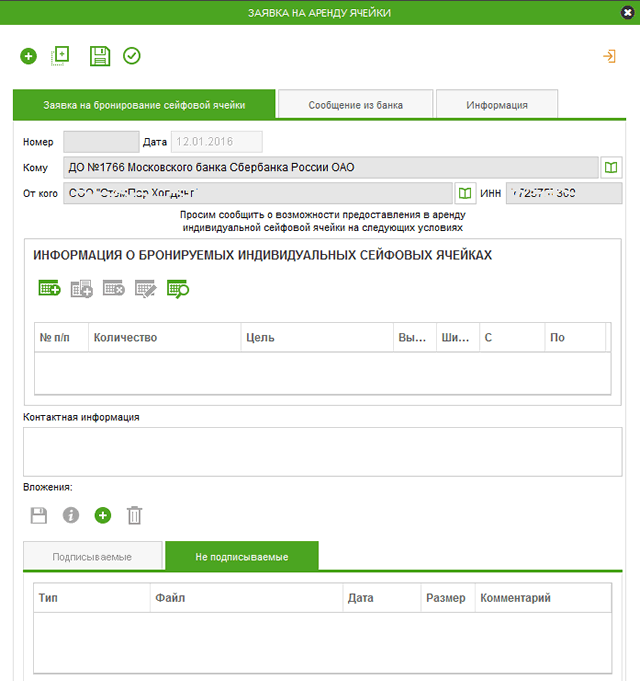

8.4. Использование банковской ячейки (Руководство для организатора сделок)

8.4. Использование банковской ячейки

Зачастую схема сделки предусматривает использование сторонами сделки банковского сейфа (ячейки), в который на хранение помещаются какие-либо документы по сделке или денежные средства.

Использование в расчетах по сделке банковской ячейки защищает продавца от того, что, продав недвижимость и зарегистрировав переход права собственности на нее к покупателю, он не получит от покупателя деньги. Можно, конечно, договориться о том, что покупатель вначале оплачивает недвижимость, а потом регистрируется переход к нему права собственности. Однако на практике такое происходит очень редко, поскольку покупатель сильно рискует не получить право собственности на недвижимость и долго защищать свои интересы в суде. Использование же ячейки позволяет в день подписания документов по сделке поместить в ячейку деньги, которые будут находиться там до перехода к покупателю права собственности. После регистрации перехода права собственности к покупателю и предоставления продавцом в банк указанных в договоре на открытие банковской ячейки документов (договор купли-продажи недвижимости, выписка из ЕГРП, содержащая информацию о том, что собственником недвижимости является покупатель, или иных документов в зависимости от условий и схемы сделки) продавец получает из ячейки помещенные туда покупателем денежные средства.

Использование же ячейки позволяет в день подписания документов по сделке поместить в ячейку деньги, которые будут находиться там до перехода к покупателю права собственности. После регистрации перехода права собственности к покупателю и предоставления продавцом в банк указанных в договоре на открытие банковской ячейки документов (договор купли-продажи недвижимости, выписка из ЕГРП, содержащая информацию о том, что собственником недвижимости является покупатель, или иных документов в зависимости от условий и схемы сделки) продавец получает из ячейки помещенные туда покупателем денежные средства.

Механизм использования банковской ячейки одинаков и для хранения документов, и для хранения денег.

Продавец и покупатель заключают с банком договор, на основании которого получают возможность поместить в сейф (ячейку) документы или денежные средства на определенный период времени. Порядок получения помещенных в сейф (ячейку) ценностей определяется либо в самом договоре с банком на открытие сейфа (ячейки), либо в дополнительном соглашении к этому договору.

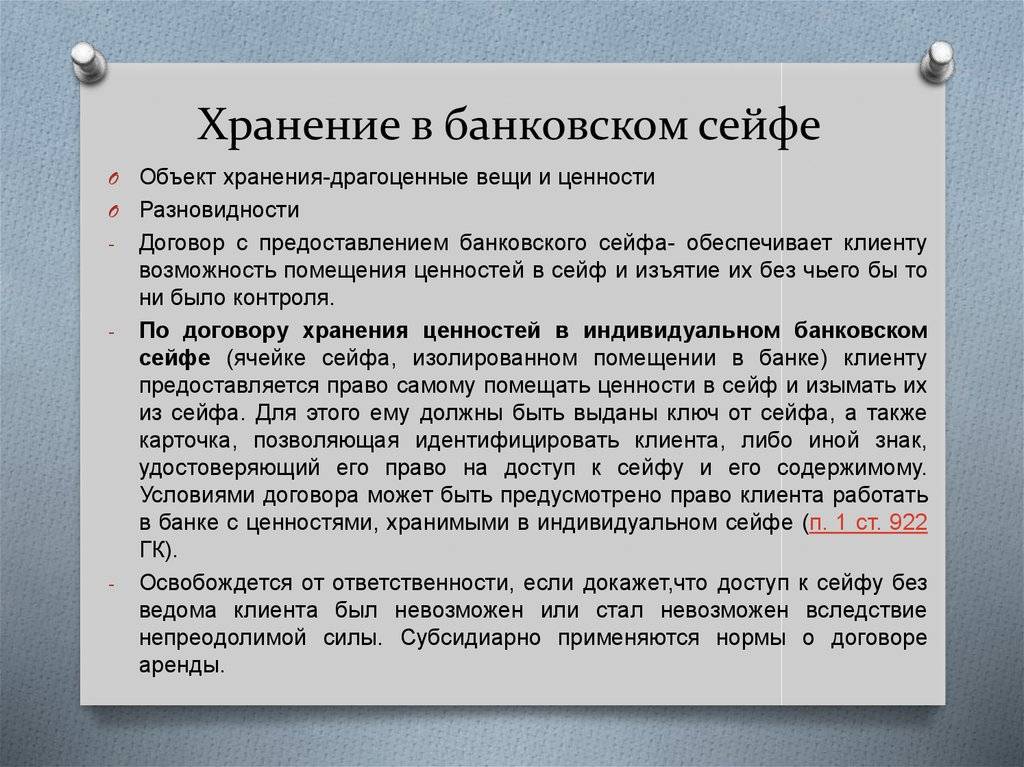

Использование для расчетов между сторонами банковской ячейки регулируется статьями 886 – 905 и 922 ГК РФ, а также правилами ГК РФ о договоре аренды.

При этом статья 922 ГК РФ предусматривает два вида договора хранения ценностей в банке:

- с использованием клиентом индивидуального банковского сейфа. В этом случае банк принимает от клиента ценности, которые должны храниться в сейфе, осуществляет контроль за их помещением клиентом в сейф и изъятием из сейфа и после изъятия возвращает их клиенту. В этом случае банк несет полную ответственность за сохранность переданных на хранение ценностей.

- с предоставлением клиенту индивидуального банковского сейфа. В этом случае банк обеспечивает клиенту возможность помещения ценностей в сейф и изъятия их из сейфа вне чьего-либо контроля, в том числе и со стороны банка. Банк обязан осуществлять контроль за доступом в помещение, где находится предоставленный клиенту сейф.

Во втором случае банк не контролирует и не проверяет, какие ценности закладываются в сейф (ячейку) и закладываются ли вообще. Поэтому бремя доказывания этого факта возлагается на клиентов банка, т.е. на тех лиц, которым был предоставлен доступ к сейфу. Если таким договором хранения ценностей в банке не предусмотрено иное, банк освобождается от ответственности за несохранность содержимого сейфа, если докажет, что по условиям хранения доступ кого-либо к сейфу без ведома клиента был невозможен либо стал возможным вследствие непреодолимой силы.

Поэтому бремя доказывания этого факта возлагается на клиентов банка, т.е. на тех лиц, которым был предоставлен доступ к сейфу. Если таким договором хранения ценностей в банке не предусмотрено иное, банк освобождается от ответственности за несохранность содержимого сейфа, если докажет, что по условиям хранения доступ кого-либо к сейфу без ведома клиента был невозможен либо стал возможным вследствие непреодолимой силы.

Надо сказать, что на практике чаще всего используется договор хранения с предоставлением клиенту индивидуального банковского сейфа, который иногда еще называют договор аренды индивидуального банковского сейфа с особыми условиями доступа. Однако, как следует из различий между двумя указанными договорами (с использованием сейфа и с предоставлением сейфа), в случае, если ценности из ячейки по договору хранения с предоставлением клиенту индивидуального банковского сейфа по какой-либо причине пропадут, то клиентам будет довольно трудно доказывать нахождение там конкретных ценностей и факт причинения им убытков в связи с пропажей этих ценностей. Примером тому могут служить следующие судебные дела (Постановление ФАС Московского округа от 25.01.2001 № КГ-А40/6505-00; Постановление Девятого арбитражного апелляционного суда от 09.03.2006 № 09АП-522/06-ГК по делу № А40-12929/05-78-32Б; Постановление Девятого арбитражного апелляционного суда от 29.12.2005 № 09АП-14691/05-ГК по делу № А40-12929/05-78-32Б).

Примером тому могут служить следующие судебные дела (Постановление ФАС Московского округа от 25.01.2001 № КГ-А40/6505-00; Постановление Девятого арбитражного апелляционного суда от 09.03.2006 № 09АП-522/06-ГК по делу № А40-12929/05-78-32Б; Постановление Девятого арбитражного апелляционного суда от 29.12.2005 № 09АП-14691/05-ГК по делу № А40-12929/05-78-32Б).

По названным причинам необходимо соблюдать осторожность при использовании банковских сейфов (ячеек). А в тех случаях, когда допускается раскрытие информации о тех ценностях, которые помещаются в сейф или о размере помещаемых в сейф денежных средств, рекомендуем заключать договор хранения ценностей в банке с использованием клиентом индивидуального банковского сейфа.

Если стороны договорились об использовании в расчетах по сделке банковской ячейки, то организатору сделки со стороны покупателя необходимо учитывать следующую последовательность действий:

I. Необходимо согласовать с продавцом банк, в котором будет забронирована ячейка для осуществления расчетов. Может оказаться так, что в конкретном отделении банка ячейки необходимого размера отсутствуют либо они все заняты. Поэтому важно заранее выяснить в согласованном банке: есть ли у них необходимые ячейки и предусмотрена ли у них возможность подписания дополнительного соглашения, в котором прописываются условия доступа и открытия ячейки сторонами сделки. Для детального понимания механизма работы с ячейкой рекомендуем предварительно и внимательно ознакомиться с Правилами пользования индивидуальными банковскими сейфами, которые разрабатываются каждым банком самостоятельно.

Может оказаться так, что в конкретном отделении банка ячейки необходимого размера отсутствуют либо они все заняты. Поэтому важно заранее выяснить в согласованном банке: есть ли у них необходимые ячейки и предусмотрена ли у них возможность подписания дополнительного соглашения, в котором прописываются условия доступа и открытия ячейки сторонами сделки. Для детального понимания механизма работы с ячейкой рекомендуем предварительно и внимательно ознакомиться с Правилами пользования индивидуальными банковскими сейфами, которые разрабатываются каждым банком самостоятельно.

Необходимо, чтобы банк имел возможность предоставить охраняемое, закрываемое помещение, в котором стороны будут производить пересчет денег перед тем, как заложить их в ячейку, и подписание документов по сделке. Кроме того необходимо заранее заказать в банке аппарат для пересчета денег с функцией проверки их подлинности. Если необходимые ячейки имеются и банк работает с дополнительными соглашениями и открывает ячейки под условие предоставления прописанных в дополнительном соглашении документов, то необходимо запросить в банке основной договор на предоставление в аренду банковской ячейки и дополнительное соглашение к нему.

II. Полученные в банке документы должны прочитать юристы обеих сторон и согласовать в дополнительном соглашении условия, сроки и порядок доступа к ячейке, перечень документов, при условии представления которых банк будет предоставлять доступ к ячейке. Кроме того необходимо заранее узнать стоимость аренды ячеек и согласовать с другой стороной сделки: кто оплачивает эти расходы.

III. После согласования сторонами договора и дополнительного соглашения к нему необходимо согласовать эти документы еще и с самим банком.

IV. После этого лицу, ответственному за сделку со стороны покупателя, необходимо организовать перевоз денег в этот банк в заранее оформленную ячейку, из которой деньги далее будут заложены в ячейку, к которой стороны сделки будут иметь разные условия доступа. Возможно, что для перевоза денег потребуется привлечение инкассаторов и дополнительной охраны, поэтому это надо учитывать при организации перевозки денег в банк.

V. Желательно заранее договориться с конкретным отделением банка о дате, времени, к которому в банке будет готово помещение для переговоров, подписания документов и пересчета денег и проверки их подлинности.

VI. После того, как покупатель пересчитает деньги и убедится в их подлинности (для этого рекомендуется обеспечить присутствие на сделки лиц, которые будут выполнять эти функции), стороны подписывают договор купли-продажи и/или иные документы по сделке, а также договор и дополнительное соглашение, которыми определяются условия использования банковской ячейки. После подписания всех необходимых документов и обмена гарантийными документами деньги закладываются стороной покупателя в банковскую ячейку в присутствии стороны продавца.

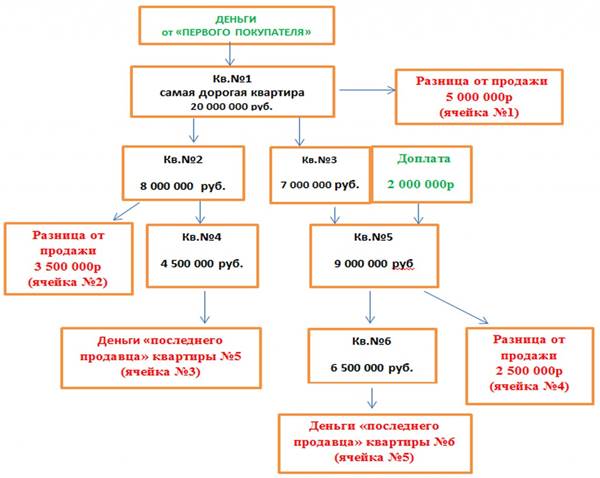

Иногда схема сделки может требовать оформления нескольких ячеек. Так, например, когда продавец и покупатель подписали акт приема-передачи недвижимости, но продавец поставил условием передачи покупателю второго экземпляра этого акта осуществление регистрации перехода к покупателю права собственности на недвижимость, то такой акт может быть помещен в отдельную ячейку, которая будет открыта покупателем после предоставления в банк договора купли-продажи недвижимости с отметкой о регистрации и свидетельства о регистрации права собственности на недвижимость.

Вернуться к оглавлению>>

Банковские ячейки не спасают от мошенников

Из ячейки одного из банков столицы украли 3,3 млн долларов. Случай не единичный, но использование ячеек все равно считается самым простым и безопасным способом расчетов при сделках с недвижимостью

Из ячейки одного из банков столицы украли 3,3 млн долларов. Фото: РИА НовостиВ одном из банков столицы украли 3,3 миллиона долларов. Как сообщила радиостанция «Сити FM», потерпевшим оказался 40-летний москвич, решивший воспользоваться банковской ячейкой для сохранения средств, вырученных от продажи квартиры в жилом комплексе «Воробьевы горы» на Мосфильмовской улице. 6 сентября продавец и покупатель вместе вложили в банковскую ячейку некоего банка на Смоленском бульваре необходимую сумму. Когда после заключения сделки (22 сентября) продавец пришел в банк за своими деньгами — их в ячейке не оказалось. Он вынужден был обратиться в правоохранительные органы. В милиции не исключили, что к краже денег мог быть причастен либо покупатель, участвовавший в закладке денег в ячейку, либо кто-то из сотрудников банка.

В принципе, незаметно украсть из банковской ячейки такую крупную сумму довольно сложно. Если это были, например, только купюры достоинством в 100 долларов, то из ячейки унесли больше 300 пачек денег, а это около 30 килограммов.

Однако надо отметить, что случай этот далеко не беспрецедентный. Можно даже сказать, что мошенничество при расчетах с использованием депозитных ячеек — история довольно старая. Например, еще в конце 1990-х банк «СБС-Агро» сам предупреждал своих клиентов об участившихся кражах из депозитных ячеек. Как писал об этом журнал «Деньги», банк фактически сам предложил клиентам отказаться от своей же услуги, несмотря на ее очевидную выгодность (в то время аренда ячейки на три дня стоила около 100 долларов). Практически все пострадавшие были участниками сделок купли-продажи жилья, а в мошеннической схеме фигурировали поддельные документы. Положив деньги в ячейку, продавец и покупатель отправлялись регистрировать сделку, по пути продавец «терялся» и быстро возвращался в банк. На руках у него уже были заранее изготовленные липовые документы: зарегистрированный договор купли-продажи и доверенность от покупателя. А проверить подлинность всех бумаг банк был не в состоянии. Подобных случаев в последующие годы происходило немало и в других банках. Случалось, что банки сами находили виновных среди своих сотрудников, и возвращали деньги потерпевшим без лишнего шума.

На руках у него уже были заранее изготовленные липовые документы: зарегистрированный договор купли-продажи и доверенность от покупателя. А проверить подлинность всех бумаг банк был не в состоянии. Подобных случаев в последующие годы происходило немало и в других банках. Случалось, что банки сами находили виновных среди своих сотрудников, и возвращали деньги потерпевшим без лишнего шума.

Тем не менее, использование депозитных ячеек по сей день является самым популярным способом передачи денег при совершении сделок с недвижимостью. «Люди выбирают ячейки для расчетов, потому что вся сумма денег в момент совершения сделки находится в банке, являющемся третьей, независимой стороной, — отметил Дмитрий Кожевников. — До совершения сделки стороны вместе закладывают необходимую сумму в ячейку, после завершения сделки продавец может забрать из сейфа деньги. Если сделка по каким-то причинам не состоялась, покупателю предоставляется некоторое время, чтобы он мог прийти с паспортом и забрать свои средства. То есть деньги находятся в отчуждении, и ни одна из сторон не имеет права доступа к депозитарной ячейке без исполнения определенных условий».

То есть деньги находятся в отчуждении, и ни одна из сторон не имеет права доступа к депозитарной ячейке без исполнения определенных условий».

«Вероятность того, что деньги у нас пропадут, равна нулю, — утверждает директор департамента обслуживания кредитов ипотечного банка DeltaCredit Анна Зиновьева. — Средства в ячейку закладываются в присутствии покупателя, продавца и сотрудника банка. Ячейка закрывается двумя ключами, один остается у клиента, второй — у банка. Бесконтрольный доступ к ячейке невозможен. Это тот же уровень безопасности, что и при доступе к хранилищу наличных денег самого банка. Договором аренды банковского сейфа четко прописан порядок доступа к сейфу, соблюдение которого также гарантирует безопасность хранения ценностей».

В большинстве стандартных договоров на услуги сейфинга банк не несет ответственность за сохранность имущества в ячейке, а осуществляет лишь охрану самого депозитария. По сути, банк предоставляет возможность арендаторам ячейки войти в депозитарий и положить на хранение некое имущество — сотрудники банка при этом не присутствуют и что хранится в банковской ячейке в принципе не знают. Или, по крайней мере, не должны знать.

Или, по крайней мере, не должны знать.

Есть еще так называемое ответственное хранение. В этом случае банк знает о содержимом ячейки и несет полную ответственность за его сохранность. Однако эту услугу предлагают своим клиентам далеко не все банки — для них это дополнительные затраты на экспертизу стоимости вложений, страховые выплаты, выполнение особых требований по охране депозитария.

В принципе, существуют и другие способы передачи средств — через банковские счета. По мнению Анны Зиновьевой, наиболее известная и безопасная форма таких расчетов — аккредитивы. Аккредитивный счет — это отдельный банковский счет, куда перечисляется сумма со счета покупателя. И после совершения сделки купли-продажи средства с этого счета перечисляются на счет продавца.

Однако большинство продавцов и покупателей недвижимости безналичным расчетам не очень доверяет. Как сообщила BFM.ru Анна Зиновьева, передача средств в 80–85% проходящих через банк DeltaCredit сделок купли-продажи недвижимости (по ипотеке) происходит посредством депозитных ячеек.

Добавить BFM.ru в ваши источники новостей?

Что такое мобильные платежи? И как их использовать

Введение в мобильные платежи

Мобильные платежи становятся все более популярным способом приема личных платежей, поскольку они безопасны, быстры и удобны. На самом деле, по прогнозам, к 2024 году глобальный объем мобильных платежей увеличится до 6 триллионов долларов США.

Поскольку рост Apple Pay и других платежей NFC не замедляется, адаптация к технологии мобильных платежей чрезвычайно важна для вашего бизнеса. В этом руководстве вы узнаете все, что вам нужно знать о мобильных платежах — от мобильных денежных переводов до того, как принимать мобильные платежи NFC в вашем бизнесе.

Содержание

Пять часто задаваемых вопросов о мобильных платежах

Что такое мобильные платежи?

Что такое мобильный кошелек?

Что такое мобильные платежи NFC?

Как работают мобильные платежи?

Как я могу принимать мобильные платежи в своем магазине?

Что такое мобильный денежный перевод?

Зачем использовать мобильные платежи?

Будущее мобильных платежей

Часто задаваемые вопросы

Пять часто задаваемых вопросов о мобильных платежах

1.

Что такое мобильные платежи?

Что такое мобильные платежи?Мобильные платежи — это регулируемые транзакции, которые осуществляются в цифровом виде через ваше мобильное устройство.

2. Что такое мобильный кошелек?

Мобильный кошелек — это приложение, в котором хранятся данные вашей дебетовой и кредитной карты, чтобы вы могли оплачивать покупки в цифровом виде с помощью мобильного устройства. Чтобы использовать мобильный кошелек, потребитель может загрузить приложение мобильного кошелька на свой телефон и добавить информацию о дебетовой или кредитной карте, которая будет надежно храниться. Большинство мобильных кошельков требуют авторизации по отпечатку пальца, авторизации по распознаванию лица или других мер безопасности для доступа к мобильному кошельку и оплаты.

3. Как работают мобильные платежи?

В магазинах мобильные платежи осуществляются с помощью технологии NFC, что означает «связь ближнего действия».

4. Каковы преимущества мобильных платежей?

Мобильные платежи — это безопасно, быстро и удобно.

5. Что ждет мобильные платежи в будущем?

Благодаря расширенным функциям безопасности и удобству использование мобильных платежей будет продолжать расти.

Начните продавать с помощью Square Reader для бесконтактных и чиповых устройств.

Принимайте чиповые карты и бесконтактные платежи по одной низкой ставке за каждое нажатие, касание или считывание.

Глубокое погружение

Что такое мобильные платежи?

Мобильные платежи (к которым относятся мобильные кошельки и мобильные денежные переводы) — это регулируемые транзакции, которые осуществляются через ваше мобильное устройство. То есть вместо того, чтобы платить за вещи наличными, чеками или физическими кредитными картами, технология мобильных платежей позволяет вам делать это в цифровом виде. Мобильные платежи можно использовать в контексте «одноранговых» или для оплаты в обычном бизнесе.При одноранговом мобильном платеже вы можете осуществлять электронный перевод через свой банк, чтобы, скажем, заплатить другу за ужин или кому-то из Craigslist за мебель. В мобильном платеже в обычном бизнесе вы используете приложение на своем мобильном устройстве — вместо наличных или карты — для оплаты определенных товаров или услуг на кассе. В этом случае бизнесу потребуется определенный тип устройства для торговых точек (о котором мы поговорим ниже) для обработки транзакции.

В мобильном платеже в обычном бизнесе вы используете приложение на своем мобильном устройстве — вместо наличных или карты — для оплаты определенных товаров или услуг на кассе. В этом случае бизнесу потребуется определенный тип устройства для торговых точек (о котором мы поговорим ниже) для обработки транзакции.

Что такое мобильный кошелек?

Мобильный кошелек — это, по сути, цифровой кошелек на вашем телефоне.В приложении для мобильного кошелька вы можете безопасно добавить, а затем сохранить банковские реквизиты, связанные с вашей дебетовой или кредитной картой (некоторые приложения для мобильных кошельков позволяют добавлять более одной карты). Таким образом, вместо использования физической карты для совершения покупок вы можете оплачивать покупки с помощью мобильного устройства. Если вы хотите принимать платежи с мобильного кошелька в своем бизнесе, вам необходимо иметь систему торговых точек, оснащенную технологией, которая может обрабатывать транзакции.

Технология мобильного кошелька

Технология, лежащая в основе платежей мобильным кошельком, называется NFC, что означает «связь ближнего действия». NFC — это то, что позволяет двум устройствам, таким как ваш телефон и считыватель платежей, обмениваться данными по беспроводной сети, когда они находятся близко друг к другу (вот где вступает в действие «ближняя» часть NFC). Как правило, для обработки платежа мобильное устройство должно находиться на расстоянии не более двух дюймов от считывателя.

NFC — это то, что позволяет двум устройствам, таким как ваш телефон и считыватель платежей, обмениваться данными по беспроводной сети, когда они находятся близко друг к другу (вот где вступает в действие «ближняя» часть NFC). Как правило, для обработки платежа мобильное устройство должно находиться на расстоянии не более двух дюймов от считывателя.

NFC на самом деле является частью технологии, называемой RFID (радиочастотная идентификация), которая позволяет нам идентифицировать вещи с помощью радиоволн. RFID не является чем-то новым — он десятилетиями использовался для таких вещей, как сканирование товаров в продуктовых магазинах и багажа при выдаче багажа.

Бесконтактные платежи получили широкое распространение, и все больше компаний начинают принимать эту безопасную форму оплаты.

Внедрение мобильного кошелька

От обмена сообщениями до транспортных приложений и мониторинга здоровья — мы все больше и больше используем наши телефоны, чтобы заботиться о повседневной жизни. Поэтому неудивительно, что в последние годы мы наблюдаем распространение приложений для мобильных платежей. В отчете Accenture Driving The Future of Payments за 2020 г. указано, что 68% потребителей поколения Z заинтересованы в мгновенных платежах между физическими лицами — больше, чем любая другая возрастная группа.

Поэтому неудивительно, что в последние годы мы наблюдаем распространение приложений для мобильных платежей. В отчете Accenture Driving The Future of Payments за 2020 г. указано, что 68% потребителей поколения Z заинтересованы в мгновенных платежах между физическими лицами — больше, чем любая другая возрастная группа.

Мобильные кошельки компании

Существует множество компаний, предлагающих приложения для мобильных платежей. Но самыми популярными являются Apple Pay (решение для мобильных платежей Apple) и Google Pay (решение для мобильных платежей Google). Если у вас есть более новая модель устройства iOS или Android, скорее всего, оно поддерживает приложение для мобильных платежей. Что касается продавца, Square предлагает платежный процессор и систему, которая может принимать мобильные платежи. Все, что вам нужно, чтобы начать принимать Apple Pay и Google Pay в вашем бизнесе, — это устройство для чтения мобильных платежей Square и ваше мобильное устройство.(Проверьте здесь, чтобы узнать, совместимо ли ваше устройство — большинство новых моделей iOS и Android совместимы).

Что такое мобильные платежи NFC?

NFC, или «бесконтактные», платежи — это платежи, которые происходят лично между мобильным устройством и оборудованным платежным процессором. Чтобы совершить бесконтактный платеж, на вашем устройстве должно быть установлено приложение мобильного кошелька или вы можете использовать кредитную или дебетовую карту с поддержкой бесконтактных платежей (узнайте, как проверить, поддерживает ли ваша карта бесконтактные платежи, здесь). А чтобы принимать мобильные платежи NFC в вашем бизнесе, вам нужен считыватель платежей (например, бесконтактный считыватель Square и считыватель чипов).

Бесконтактные платежи так же безопасны, как и платежи по чип-картам EMV, но имеют некоторые преимущества, когда речь идет об использовании и скорости.

Ниже приведены самые популярные примеры бесконтактных платежей NFC и способы оплаты ими. (Чтобы узнать больше о NFC, прочитайте наше подробное руководство Что такое NFC? Все, что вам нужно знать о связи ближнего радиуса действия. )

)

Apple Pay

Apple Pay работает на iPhone (версия 6 или новее), а также на Apple Watch. Чтобы оплатить с помощью Apple Pay, добавьте любую дебетовую или кредитную карту в приложение Wallet на своем устройстве.Когда вы находитесь в магазине, который принимает Apple Pay, держите свое устройство iOS над считывателем платежей, удерживая палец на кнопке Touch ID.

Если вы используете телефон с Face ID или Apple Watch, вы можете либо разблокировать телефон, используя свое лицо, пароль или в обоих случаях дважды щелкнув боковую кнопку, чтобы активировать функцию разблокировки. (это добавляет еще один уровень защиты). Узнайте больше о том, как использовать Apple Pay и принять ее в своем бизнесе.

Если вы являетесь продавцом, настраивающим Apple Pay, вам потребуется считыватель Square с поддержкой NFC.Клиенты также могут оплатить онлайн через страницу оформления заказа с помощью кнопки «Купить с помощью Apple Pay». Если вы управляете интернет-магазином, вы можете принимать Apple Pay через свое приложение или веб-сайт без ридера.

Google Pay

Технология мобильного кошелька Google, Google Pay, доступна на всех устройствах с поддержкой NFC, работающих под управлением Android версии 4.4 или более поздней. Чтобы использовать Google Pay, откройте приложение на своем телефоне (для чего у пользователя должен быть безопасный экран блокировки) и завершите транзакцию, поднеся свое устройство к считывателю платежей.

Бесконтактные карты

Некоторые кредитные и дебетовые карты поддерживают бесконтактную технологию NFC. Чтобы проверить, является ли ваша карта бесконтактной, найдите волнообразный логотип, напечатанный на лицевой или обратной стороне вашей карты. Для оплаты поднесите карту к считывателю платежей, пока не услышите звуковой сигнал.

Принимайте любые способы оплаты, которые захотят ваши клиенты.

Берите карты с чипом, Apple Pay и Google Pay где угодно и никогда больше не пропустите распродажу.

Как работают мобильные платежи?

Для оплаты с помощью мобильного устройства на кассе магазина поднесите свое устройство к платежному терминалу с поддержкой NFC. Читатель должен находиться в пределах 2 дюймов от источника (мобильного телефона), чтобы запустить транзакцию. Поскольку между вашим устройством и считывателем платежей нет физического контакта, платежи с мобильного кошелька часто называют бесконтактными платежами.

Читатель должен находиться в пределах 2 дюймов от источника (мобильного телефона), чтобы запустить транзакцию. Поскольку между вашим устройством и считывателем платежей нет физического контакта, платежи с мобильного кошелька часто называют бесконтактными платежами.

При транзакции мобильного кошелька происходит то, что ваше устройство и точка продажи с поддержкой NFC, по сути, разговаривают друг с другом. Используя ту конкретную радиочастоту, о которой мы говорили, они передают зашифрованную информацию туда и обратно для обработки платежа.Все это занимает считанные секунды. Скорость, по сути, является одной из самых крутых частей платежей NFC. Они занимают в несколько раз меньше времени, чем транзакции с магнитной полосой и чиповыми картами, и намного быстрее, чем наличные.

Пользоваться мобильными платежами просто и безопасно.

В транзакциях мобильных платежей также используется токенизация. Токенизация является частью того, почему мобильные платежи настолько безопасны, поскольку эта технология защищает ваши банковские реквизиты в приложениях для мобильных платежей. Возьмем в качестве примера Apple Pay.Вот как это работает: после того, как вы сфотографируете свою кредитную карту и загрузите ее в свой iPhone, Apple отправит данные в банк-эмитент вашей карты или в сеть. Затем банки и сети заменяют ваши банковские реквизиты серией случайно сгенерированных чисел (токен). Этот случайный номер отправляется обратно в Apple, которая затем программирует его в вашем телефоне. Это означает, что данные учетной записи на вашем телефоне не могут быть клонированы во что-либо ценное для мошенников.

Возьмем в качестве примера Apple Pay.Вот как это работает: после того, как вы сфотографируете свою кредитную карту и загрузите ее в свой iPhone, Apple отправит данные в банк-эмитент вашей карты или в сеть. Затем банки и сети заменяют ваши банковские реквизиты серией случайно сгенерированных чисел (токен). Этот случайный номер отправляется обратно в Apple, которая затем программирует его в вашем телефоне. Это означает, что данные учетной записи на вашем телефоне не могут быть клонированы во что-либо ценное для мошенников.

Как я могу принимать мобильные платежи в своем магазине?

Чтобы принимать мобильные платежи в вашем магазине, вам необходимо приобрести кассовое устройство, оснащенное технологией NFC.Это не должно быть дорого. Бесконтактный и чип-ридер Square стоит всего 49 долларов, а также принимает чип-карты EMV.

Как только вы получите устройство для чтения мобильных платежей Square, вы сможете сразу же начать принимать Apple Pay и Google Pay. Все, что вам нужно сделать, это совершить покупку, дождаться зеленого индикатора на считывающем устройстве, а затем предложить покупателю поднести телефон к считывающему устройству для оплаты. Вся транзакция выполняется всего за несколько секунд. Узнайте больше о том, как настроить прием мобильных платежей.

Все, что вам нужно сделать, это совершить покупку, дождаться зеленого индикатора на считывающем устройстве, а затем предложить покупателю поднести телефон к считывающему устройству для оплаты. Вся транзакция выполняется всего за несколько секунд. Узнайте больше о том, как настроить прием мобильных платежей.

Как использовать мобильную платежную систему Square

- Приобрести бесконтактный считыватель и считыватель чипов Square. Для вашего удобства рассмотрите чехол OtterBox для iPhone 11, если вы хотите использовать свой ридер с iPhone, или найдите чехол, который подходит для вашего iPad или iPad Mini. Подробнее о настройке бесконтактного считывателя и считывателя чипов можно узнать здесь.

- Загрузите приложение Square Point of Sale для iOS или Android.

- Позвоните своему клиенту в приложении Square. Когда придет время платить, ваш клиент может поднести свое мобильное устройство к ридеру (в пределах 2 дюймов), чтобы завершить транзакцию.

- Получите ваши депозиты уже на следующий рабочий день. Square отправляет платежи непосредственно на ваш банковский счет в течение одного-двух рабочих дней.

Square отправляет платежи непосредственно на ваш банковский счет в течение одного-двух рабочих дней.

Square отправляет платежи непосредственно на ваш банковский счет в течение одного-двух рабочих дней.Зачем использовать мобильные платежи?

Что касается одноранговой сети, использование мобильных переводов позволяет вам отказаться от хлопот с наличными и чеками и быстрее получать платежи. А для покупок в магазине мобильные платежи — лучшее решение по ряду причин:

Скорость и удобство также являются вескими причинами для принятия мобильных платежей в вашем бизнесе.

Они быстрые

Мобильные бесконтактные платежи — безусловно, самый быстрый способ оплаты. Обычно они занимают около секунды. Они немного быстрее, чем платежи с помощью считывания, и намного быстрее, чем платежи с помощью чипов EMV, которые работают медленно. А для предприятий, у которых есть очереди к кассам (быстроходные магазины, розничные магазины), бесконтактные платежи станут гораздо более привлекательными, поскольку они могут быстрее перемещать очередь (что означает увеличение продаж за более короткий промежуток времени).

Они удобны

Люди все меньше и меньше носят с собой наличные деньги.Люди держат свои телефоны наготове все больше и больше. Это сочетание делает мобильные платежи самым удобным способом оплаты. Вам не нужно идти к банкомату, чтобы вернуть кому-то деньги — вы можете сделать это, отправив электронный перевод через приложение вашего банка на телефоне. И нет необходимости копаться в сумке в поисках кошелька на кассе — вы можете просто коснуться телефона, чтобы заплатить.

Они в безопасности

Мобильные платежи имеют несколько уровней динамического шифрования, что делает их чрезвычайно безопасным способом оплаты.Они гораздо более безопасны, чем платежи с магнитной полосой, и так же безопасны, как платежи по чип-картам EMV. На самом деле, если вы используете приложение для мобильных платежей с идентификацией лица (например, Apple Pay), это, возможно, более безопасно, чем оплата картой с чипом EMV.

Дополнительный бонус для бизнеса? В тематическом исследовании, которое мы провели в Портленде, штат Орегон, платежи NFC увеличивают количество чаевых. Клиенты, которые использовали свой телефон или устройство NFC для оплаты, чаще давали чаевые, чем клиенты, которые использовали традиционные карты с магнитной полосой. Вот еще несколько способов, которыми прием мобильных платежей может помочь бизнесу.

Клиенты, которые использовали свой телефон или устройство NFC для оплаты, чаще давали чаевые, чем клиенты, которые использовали традиционные карты с магнитной полосой. Вот еще несколько способов, которыми прием мобильных платежей может помочь бизнесу.

У мобильных платежей светлое будущее. Сейчас самое время подготовить свой бизнес к будущему.

Будущее мобильных платежей

Мобильные платежи произвели революцию в представлениях компаний об обработке платежей. С одной стороны, мы движемся к более безопасным способам обработки платежей с проверкой подлинности. А с другой стороны, мы движемся к более быстрым и удобным способам оплаты. Такие бренды, как Starbucks и CVS, создали приложения, которые позволяют сохранять платежную информацию и любимые продукты, поэтому вы можете пополнить рецепт или заказать любимый кофейный напиток одним нажатием кнопки.

Мобильные платежи помечают обе эти галочки, и поэтому все идет к этому. Чтобы принимать мобильные платежи NFC (а также чиповые карты EMV) в вашем магазине, закажите бесконтактный и чип-ридер Square.

Начните продавать с помощью Square Reader для бесконтактных и чиповых устройств.

Принимайте чиповые карты и бесконтактные платежи по одной низкой ставке за каждое нажатие, касание или считывание.

Мобильные платежи по всему миру – статистика и факты

Услуги мобильных платежей, часто предлагаемые операторами мобильных сетей, позволяют клиентам отправлять, получать и хранить деньги с помощью своего мобильного устройства.По состоянию на 2018 год более трети интернет-пользователей во всем мире использовали услугу мобильных платежей за последний месяц, причем самые высокие показатели использования наблюдались в Азиатско-Тихоокеанском регионе, особенно в Таиланде и Китае. Северная Америка, Ближний Восток и Африка заняли последнее место с 29-процентным уровнем использования мобильных платежей соответственно. Несмотря на эти впечатляющие цифры пользовательской базы, мобильные платежи по-прежнему отстают от других способов цифровых платежей с точки зрения общих предпочтений онлайн-покупателей.

Все большее число продавцов во всем мире поддерживают и планируют поддерживать различные варианты мобильных платежей, наиболее распространенными из которых являются мобильные приложения для онлайн-покупок, мобильные платежи в POS и специальные варианты мобильных платежей, такие как мобильные кошельки.Мобильные транзакции в точках продаж становятся особенно популярными. Китай является мировым лидером по внедрению бесконтактных мобильных платежей: 81% пользователей смартфонов в стране совершали бесконтактные мобильные платежи за последние шесть месяцев. Для сравнения, уровень использования во второй по рейтингу Дании составил 41 процент. По оценкам, в 2023 году во всем мире будет 1,31 миллиарда пользователей бесконтактных мобильных платежей по сравнению с 950 миллионами пользователей в 2019 году.

По состоянию на 2018 год самыми популярными способами мобильных платежей, принимаемыми интернет-магазинами по всему миру, были кредитные и дебетовые карты, а также PayPal.В 2018 году 29 процентов интернет-продавцов принимали мобильные кошельки по сравнению с 24 процентами в 2015 году. Самыми популярными мобильными кошельками, принимаемыми онлайн-продавцами, были PayPal, Apple Pay и Visa Checkout.

Самыми популярными мобильными кошельками, принимаемыми онлайн-продавцами, были PayPal, Apple Pay и Visa Checkout.

Этот текст содержит общую информацию. Statista предполагает, что нет ответственность за полноту или правильность предоставленной информации. Из-за различных циклов обновления статистика может отображать более актуальную информацию. данных, чем указано в тексте.

Эволюция мобильных платежей – TechCrunch

Ожидается, что к концу 2016 года более 4,8 миллиарда человек будут пользоваться мобильным телефоном. В недавнем отчете отмечается, что 39 процентов всех мобильных пользователей в США совершали мобильные платежи в 2015 году. Это больше, чем 14 процентов. в 2014 году и, по моим оценкам, к 2017 году будет в пределах 70 процентов.

Из-за этого огромного роста — и потенциального роста, который представляют мобильные устройства — мы можем ожидать, что индустрия мобильных платежей и стартапы в этой области будут развиваться, чтобы удовлетворить растущие потребности пользователей.

Чтобы понять, насколько большой будет эта отрасль, вам нужно понять историю мобильных платежей и их эволюцию с течением времени.

Краткая история мобильных платежей

На протяжении всей истории люди полагались на какую-то платежную систему для покупки товаров или услуг , которые нам нужны или нужны. Начиная с бартерной системы, люди стали использовать домашний скот, зерно, ракушки, металлические монеты, куски белой оленьей шкуры, вампум, золото, обеспеченный золотом доллар, платежные карты, кредитные карты, банкноты США.доллар США и, совсем недавно, электронные платежи.

Если и существовала одна постоянная тема в отношении эволюции платежей, так это то, что мы предпочитаем удобные и транзакционные платежи. Эти предпочтения начали формироваться в начале 20 века с введением платежной карты.

Несмотря на то, что она впервые была упомянута Эдвардом Беллами в 1887 году в книге «Оглядываясь назад», первая платежная карта не появлялась до 1921 года, когда платежная карта была выпущена для клиентов Western Union. Вскоре после этого универмаги, станции техобслуживания и отели также начали предлагать клиентам платежные карты, чтобы им не приходилось ехать в банк своего города.

Вскоре после этого универмаги, станции техобслуживания и отели также начали предлагать клиентам платежные карты, чтобы им не приходилось ехать в банк своего города.

После введения карты Diners Club в 1950 году индустрия кредитных карт стала напоминать то, с чем мы знакомы сегодня. BankAmericard, основанная в 1958 году, была первой современной кредитной картой, выпущенной сторонним банком. В 1977 году карта стала называться Visa. С тех пор технология дала нам системы видеотекс конца 1970-х — середины 1980-х годов; онлайн-банкинг и оплата счетов в 1994 году; мобильный интернет-платеж (WAP) в 1997 году; и текущая волна мобильных платежных приложений.

Имея это в виду, вот хронология того, как электронные платежи продвинулись в 21 век:

- 1983: Американский криптограф Дэвид Чаум начинает работу над созданием цифровых денег, изобретая «формулу ослепления, которая является расширением алгоритма RSA, который до сих пор используется в шифровании в Интернете». Это начало криптовалют.

- 1994: Хотя это оспаривается, некоторые считают, что первая онлайн-покупка, пицца с пепперони и грибами в Pizza Hut, произошла в этом году.

- 1998: Основание PayPal.

- 1999: Благодаря Ericsson и Telnor Mobil мобильные телефоны можно было использовать для покупки билетов в кино.

- 2003: 95 миллионов пользователей мобильных телефонов по всему миру совершили покупку с помощью своего мобильного устройства.

- 2007: Выпущены операционная система iPhone и Droid.

- 2008: Биткойн изобретен.

- 2011: Выпущен Google Wallet.

- 2014: Запуск Apple Pay, а год спустя — Android и Samsung Pay.

- 2020: 90% пользователей смартфонов совершали мобильные платежи. По оценкам, к 2017 году объем продаж мобильных платежей составит 60 миллиардов долларов.

Это начало криптовалют.

Это начало криптовалют.Виды мобильных платежей

Существует три типа мобильных опций. Варианты оплаты в коммерции — это когда клиенты открывают интернет-браузер, добавляют товары в корзину, заказывают, получают свои товары или услуги и получают квитанцию.При оплате клиенты используют бесконтактные/мобильные технологии, при которых платежная информация хранится на их устройстве, и они вводят PIN-код для завершения транзакции. Наконец, мобильные кошельки стремятся заменить ваш текущий кошелек, сохраняя всю вашу платежную информацию.

Варианты оплаты в коммерции — это когда клиенты открывают интернет-браузер, добавляют товары в корзину, заказывают, получают свои товары или услуги и получают квитанцию.При оплате клиенты используют бесконтактные/мобильные технологии, при которых платежная информация хранится на их устройстве, и они вводят PIN-код для завершения транзакции. Наконец, мобильные кошельки стремятся заменить ваш текущий кошелек, сохраняя всю вашу платежную информацию.

В этих типах мобильных платежей доступны и другие варианты. Например, в мобильных приложениях платежи будут происходить на устройстве потребителя для покупки товаров у определенного розничного продавца, такого как мобильное приложение Starbucks, а данные хранятся на устройстве.Мобильный POS размещается на устройстве продавца, но данные не сохраняются. Услуги онлайн-платежей происходят на устройстве потребителя, таком как PayPal, для покупки товаров. Мобильные P2P-переводы, такие как Venmo, также происходят на устройстве потребителя для банковских переводов. Все еще думаете, что он недостаточно большой? Venmo сообщила, что только в январе 2016 года перевела более 1 миллиарда долларов.

Все еще думаете, что он недостаточно большой? Venmo сообщила, что только в январе 2016 года перевела более 1 миллиарда долларов.

Не думайте, что мобильные платежи будут ограничены вашим смартфоном или планшетом.

Bluetooth Low Energy (BLE) выполняется либо на устройстве потребителя, либо на устройстве продавца, где данные хранятся в учетной записи мобильного платежа.Примеры включают маяк PayPal и iBeacon. Наконец, связь ближнего поля (NFC) происходит на устройстве потребителя; данные хранятся на мобильном устройстве и используются для покупки товаров. Примеры включают Apple Pay, Android Pay и Samsung Pay. В большинстве случаев стартапы начинали со службы текстовых сообщений, затем мобильных приложений и, наконец, бесконтактных платежных систем.

Продавцы используют BLE и NFC, которые соединяют мобильные устройства либо с маяками, либо с метками NFC. С BLE передача является непрерывной и может использоваться на больших площадях, чтобы клиенты могли получать уведомления и купоны. NFC должен быть активирован клиентом и лучше подходит для взаимодействия один на один.

NFC должен быть активирован клиентом и лучше подходит для взаимодействия один на один.

Меняющаяся сцена мобильных платежей

Мобильные платежи быстро развиваются, и все более узнаваемые бренды выходят в отрасль, чтобы продвигать технологии и предлагать то, что нужно потребителям и предприятиям, в виде приложений и услуг, которые позволяют им платить с помощью своих телефонов.

Например, Google недавно анонсировала Hands Free . Это новое мобильное платежное приложение, использующее Bluetooth или Wi-Fi, как и большинство других платежных приложений, за исключением того, что это приложение позволяет держать телефон в кошельке или сумочке.Google также занимается распознаванием лиц, чтобы подтвердить личность человека.

Тем временем крупные банковские учреждения, такие как JPMorgan Chase & Co., Bank of America Corp., Wells Fargo & Co. и US Bancorp, создали совместное предприятие под названием clearXchange, которое позволяет клиентам мгновенно переводить средства на другой банковский счет через их телефоны. Помимо экспериментов, проводимых в Google, некоторые из последних тенденций в индустрии мобильных платежей предлагают большее удобство, безопасность и возможность заглянуть в ближайшее будущее.

Помимо экспериментов, проводимых в Google, некоторые из последних тенденций в индустрии мобильных платежей предлагают большее удобство, безопасность и возможность заглянуть в ближайшее будущее.

Когда дело доходит до «оплаты» как функции, Apple, Android и Samsung — это лишь верхушка айсберга. Все больше технологических компаний продолжат развертывание своих мобильных платежных платформ. Носимые технологии будут следующими. Не думайте, что мобильные платежи будут ограничены вашим смартфоном или планшетом. Ожидайте, что сможете совершать покупки с помощью таких носимых устройств, как Jawbone UP4, браслет bPay и куртка Lyle & Scott bPay.

В космосе есть место для бесчисленных единорогов.

Розничные продавцы, такие как Wal-Mart Stores Inc., внедряют собственные продукты для поддержки мобильных платежей, включая более широкое использование технологии геолокации для предоставления локализованных купонов и предложений, доставляемых на телефоны клиентов во время покупок. Bloomberg Technology отметила, что «к 2019 году, по оценкам eMarketer, общая стоимость транзакций, совершаемых с помощью телефона на терминале в магазине, достигнет 210 миллиардов долларов по сравнению с 8,7 миллиарда долларов в 2015 году». Это означает, что розничные продавцы и даже банки составят конкуренцию Apple Pay и Android Pay от Google, потребители и компании получат больше возможностей для использования в качестве инструментов мобильных платежей и большую экономию транзакций для всех.

Bloomberg Technology отметила, что «к 2019 году, по оценкам eMarketer, общая стоимость транзакций, совершаемых с помощью телефона на терминале в магазине, достигнет 210 миллиардов долларов по сравнению с 8,7 миллиарда долларов в 2015 году». Это означает, что розничные продавцы и даже банки составят конкуренцию Apple Pay и Android Pay от Google, потребители и компании получат больше возможностей для использования в качестве инструментов мобильных платежей и большую экономию транзакций для всех.

Существуют постоянные признаки роста использования криптовалюты и блокчейна в мире мобильных платежей. Технология, лежащая в основе биткойнов, была одной из самых обсуждаемых тем в последнее время. На самом деле ожидается, что токенизация разрушит всю финансовую индустрию. Такие компании, как Movile, осознают потенциал использования биткойнов для внутриигровых микроплатежей, а также в качестве альтернативной валюты мобильных платежей в развивающихся странах, таких как Бразилия.

Возможно, самым большим разрушителем может быть технология, лежащая в основе цифровой валюты.Блокчейн был отмечен как потенциальная «основа для создания транзакционных приложений нового поколения, которые обеспечивают доверие и прозрачность при оптимизации бизнес-процессов», что имеет решающее значение для продвижения мобильных платежей среди потребителей и предприятий.

Социальные сети и приложения для обмена сообщениями также присоединились к веселью. Вы сможете совершать покупки непосредственно в приложениях социальных сетей, таких как Facebook, и использовать коммерческий канал WhatsApp. Большие данные, маяки и датчики уже помогают продавцам привлекать покупателей. С помощью больших данных продавцы и розничные продавцы смогут отправлять целевые купоны, рекламные акции, срочные распродажи и даже возможность совершить покупку заранее.

Правила могут привести к глобальной стандартизации. Глобального стандарта в отношении платежей не существует, но есть стремление (которое я решительно поддерживаю) создать единый технологический стандарт, который будет иметь одинаковый набор правил для стран по всему миру. Это может стать настоящим прорывом в развитии платежей в целом и мобильных платежей по всему миру.

Это может стать настоящим прорывом в развитии платежей в целом и мобильных платежей по всему миру.

Благодаря тому, что такие компании, как Venmo, обрабатывают более 1 миллиарда долларов в месяц в виде мобильных P2P-платежей, а тысячи других компаний, таких как Square, обрабатывают еще миллиарды на мобильных устройствах, индустрия финансовых технологий и индустрия мобильных платежей созрела для того, чтобы стать одним из следующих самых горячих секторов. в тех.

В космосе есть место для бесчисленных единорогов. Прежде чем это произойдет, необходимо будет решить множество проблем, в том числе вопросы безопасности, но единая помощь и скорость, с которой мы сможем выполнять транзакции, по-прежнему демонстрируют нам убедительное движение в эволюции мобильных платежей и тенденцию что к 2020 году 90 % пользователей смартфонов будут совершать мобильные платежи.

Американцы используют мобильные платежи?

Обзор

Американцы обычно совершают покупки наличными, кредитными или дебетовыми картами, но многие также проводят финансовые операции с помощью веб-браузеров, текстовых сообщений или приложений на телефонах и планшетах. Мобильные транзакции стали возможными благодаря широкому использованию смартфонов потребителями и растущему предпочтению онлайн-торговли. Предыдущее исследование The Pew Charitable Trusts показало, что возраст является лучшим предиктором использования мобильных платежей, при этом молодые американцы стимулируют рост этих транзакций, частично мотивированных вознаграждениями или программами лояльности, предлагаемыми поставщиками мобильных приложений.Однако исследование Pew также показало, что из поколения в поколение потребители по-прежнему скептически относятся к этой финансовой технологии, постоянно беспокоятся о безопасности и с большей вероятностью доверяют традиционным методам, таким как дебетовые и кредитные карты.

Мобильные транзакции стали возможными благодаря широкому использованию смартфонов потребителями и растущему предпочтению онлайн-торговли. Предыдущее исследование The Pew Charitable Trusts показало, что возраст является лучшим предиктором использования мобильных платежей, при этом молодые американцы стимулируют рост этих транзакций, частично мотивированных вознаграждениями или программами лояльности, предлагаемыми поставщиками мобильных приложений.Однако исследование Pew также показало, что из поколения в поколение потребители по-прежнему скептически относятся к этой финансовой технологии, постоянно беспокоятся о безопасности и с большей вероятностью доверяют традиционным методам, таким как дебетовые и кредитные карты.

Частично из-за этого недоверия — и устоявшейся истории положительного опыта использования традиционных карт — внедрение мобильных платежей не оправдало отраслевых прогнозов, даже несмотря на то, что в последние десятилетия электронная коммерция в целом продемонстрировала сильный рост. Другой возможный фактор заключается в том, что мобильные платежи опираются на те же базовые финансовые системы, что и традиционные методы, что, как отмечают некоторые отраслевые аналитики, означает, что они еще не могут предложить потребителям значительно более быстрые и беспрепятственные транзакции.Некоторые аналитики предсказывают, что в течение следующих нескольких лет рост мобильных платежей внутри страны и за рубежом будет оставаться одинаковым для всех, кроме небольшой группы преданных пользователей. 1

Другой возможный фактор заключается в том, что мобильные платежи опираются на те же базовые финансовые системы, что и традиционные методы, что, как отмечают некоторые отраслевые аналитики, означает, что они еще не могут предложить потребителям значительно более быстрые и беспрепятственные транзакции.Некоторые аналитики предсказывают, что в течение следующих нескольких лет рост мобильных платежей внутри страны и за рубежом будет оставаться одинаковым для всех, кроме небольшой группы преданных пользователей. 1

Чтобы помочь пролить свет на предпочтения и опасения потребителей, Pew провел общенациональный репрезентативный опрос, в ходе которого были учтены мнения и опыт американцев в отношении множества способов оплаты, включая мобильные платежи; кредитные, дебетовые и предоплаченные карты; чеки и платежные поручения; и наличные. Исследователи в целом разделили результаты между респондентами, которые использовали мобильные платежи в прошлом году, и теми, кто этого не делал. 2 (см. Приложение A). Основные выводы:

2 (см. Приложение A). Основные выводы:

- Потребители избегают мобильных платежей из-за опасений по поводу потери средств . Почти 30 процентов респондентов сообщили, что они решили не использовать мобильные платежи по крайней мере в некоторых случаях по этой причине. Тем не менее, 84% респондентов, которые совершали мобильные платежи в прошлом году, делали это и в прошлом месяце.

- Потребители доверяют средствам защиты дебетовых и кредитных карт больше, чем средствам мобильных платежей .Респонденты чаще говорили, что мобильные платежи «плохо защищены» (38%), чем предоплаченные (28%), дебетовые (22%) или кредитные карты (9%). Это мнение сохранялось даже в отношении мобильных платежей, в которых использовалась кредитная карта, и поэтому на них распространялись те же финансовые гарантии, что и на другие транзакции, совершаемые с помощью этих карт: всего 35 процентов потребителей заявили, что мобильные платежи с использованием кредитной карты хорошо защищены, по сравнению с 61 процентом потребителей. процентов по кредитной карте самостоятельно.

- 15 процентов потребителей столкнулись с проблемой при выборе способа оплаты (мобильного или традиционного) в прошлом году .Проблемы включали переплату, споры с продавцом и мошеннические транзакции. Почти все эти потребители знали, к кому обратиться, чтобы решить их проблему, были довольны результатом и получили свои деньги обратно.

- Потребители сообщают, что решить проблемы с мобильными платежами сравнительно сложно . Только 2% пользователей мобильных платежей столкнулись с проблемой при проведении мобильных транзакций в прошлом году. Тем не менее, они в два раза чаще, чем пользователи дебетовых, кредитных или предоплаченных карт (39 процентов против 20 процентов), сообщали, что споры трудно решить, и более чем в четыре раза чаще (23 процента против 5 процентов) не знали, к кому обращаться. контакт.

процентов по кредитной карте самостоятельно.

процентов по кредитной карте самостоятельно. Исследователи дополнили результаты опроса анализом раскрытия информации 12 компаниями, занимающимися мобильными платежами. В обзоре изучались практика и политика фирм в отношении хранения, использования и защиты потребительских средств и разрешения споров. В совокупности опрос и анализ раскрытия информации дают представление о том, как потребители решают, какой способ оплаты использовать, с какими проблемами они сталкиваются и как они решают эти проблемы, уделяя особое внимание сравнению мобильных платежей с другими электронными методами.Это исследование, в свою очередь, может помочь пролить свет на сомнения людей в отношении мобильных платежей и барьеры на пути их более широкого внедрения.

В обзоре изучались практика и политика фирм в отношении хранения, использования и защиты потребительских средств и разрешения споров. В совокупности опрос и анализ раскрытия информации дают представление о том, как потребители решают, какой способ оплаты использовать, с какими проблемами они сталкиваются и как они решают эти проблемы, уделяя особое внимание сравнению мобильных платежей с другими электронными методами.Это исследование, в свою очередь, может помочь пролить свет на сомнения людей в отношении мобильных платежей и барьеры на пути их более широкого внедрения.

Ключевые термины

Мобильный платеж : Покупки в Интернете и в точках продаж, оплата счетов и денежные переводы, осуществляемые через веб-браузер, приложение или текстовое сообщение со смартфона потребителя (который для целей данного анализа включает любой телефон с доступом в Интернет) . Средства для этих транзакций обычно поступают с кредитной или дебетовой карты, банковского счета или, реже, с предоплаченной или подарочной карты, привязанной к телефону или приложению, или из денег, хранящихся непосредственно на устройстве.

Мобильные платежные приложения : Программные приложения, которые позволяют потребителям отправлять и получать деньги или оплачивать товары и услуги с помощью своих смартфонов. Кроме того, большинство основных операционных систем для смартфонов оснащены мобильным кошельком, который позволяет пользователям хранить платежную информацию и совершать платежи.

Предоплаченные карты : платежные средства, которые работают как дебетовые карты, но не привязаны к банковскому счету клиента. Их можно загрузить деньгами при покупке лично или через Интернет и пополнить с помощью прямого депозита, переводов с банковского счета или в определенных торговых точках. 3

Проблема с платежом : Транзакции, которые привели к временной или постоянной потере средств клиента. К ним могут относиться мошеннические транзакции, в ходе которых кто-то украл или получил доступ к информации с любого платежного устройства без разрешения с целью совершения покупок или снятия средств со счета; или ошибки оплаты, которые могут включать двойное списание средств за один и тот же товар или услугу, неполучение оплаченного товара или услуги или списание неправильной суммы. 4

4

Традиционный платеж :Операции с использованием наличных денег; кредитная, дебетовая или предоплаченная карта; или чек или денежный перевод.

Традиционные карты :Кредитные, дебетовые или предоплаченные карты.

Мобильные платежи полагаются на традиционную финансовую инфраструктуру для обработки транзакций и защиты прав потребителей

В течение определенного месяца большинство американцев используют ряд традиционных способов оплаты: кредитные карты (70 процентов), дебетовые карты (61 процент), предоплаченные карты (12 процентов), наличные (78 процентов), а также чеки и денежные переводы. (37 процентов).Напротив, 56 процентов (примерно 143 миллиона взрослых) совершили хотя бы один мобильный платеж за последний год. 5 (см. рис. 1)

Однако, несмотря на очевидные различия между мобильными и традиционными платежами — в первую очередь использование смартфона по сравнению с компьютером или кассовым терминалом — инфраструктура, лежащая в основе этих транзакций, во многом одинакова. В частности, мобильные и традиционные платежи используют одни и те же основные финансовые системы, через которые гарантируются и запрашиваются средства, такие как сети Visa и Mastercard, которые позволяют осуществлять платежи по кредитным картам, и Автоматизированная клиринговая палата, которая упрощает прямые переводы между депозитарными счетами.

В частности, мобильные и традиционные платежи используют одни и те же основные финансовые системы, через которые гарантируются и запрашиваются средства, такие как сети Visa и Mastercard, которые позволяют осуществлять платежи по кредитным картам, и Автоматизированная клиринговая палата, которая упрощает прямые переводы между депозитарными счетами.