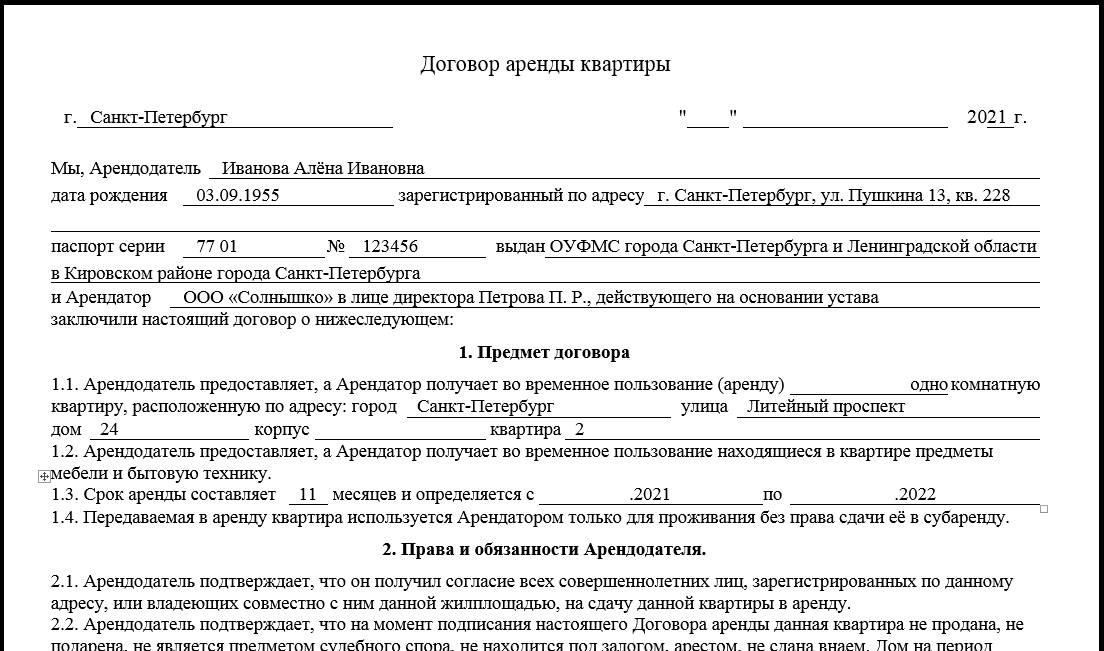

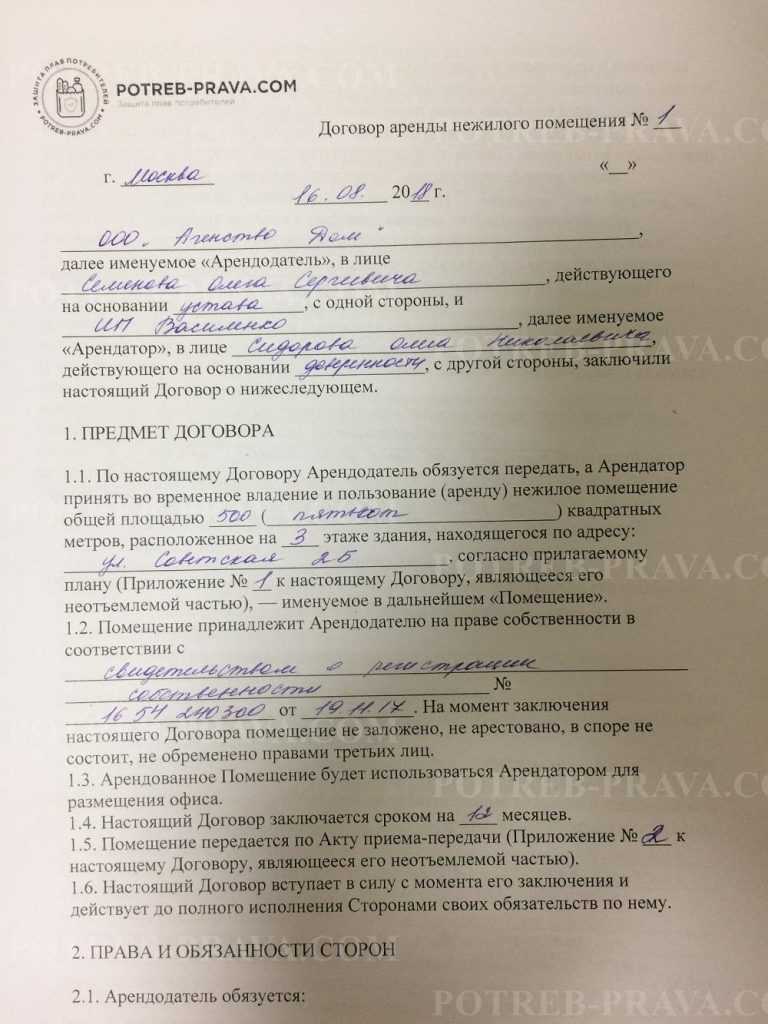

ЭЛКОД: Физлицо сдает в аренду нежилое помещение: что с НДС

- 3 сентября 2019 г.

Риски: если сдача в аренду недвижимого имущества с учетом всех факторов признается предпринимательской деятельностью, то арендодатель – физлицо является налогоплательщиком НДС.

По общему правилу физлица не являются налогоплательщиками НДС. Но это не относится к ситуации, когда физлица ведут предпринимательскую деятельность, не зарегистрировавшись в качестве ИП в нарушение требований законодательства. В этом случае при исполнении налоговых обязанностей они не вправе ссылаться на то, что не являются ИП.

В Письме от 21.08.2019 N 03-07-14/63870 Минфин России разъяснил, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг (п. 1 ст. 2 ГК РФ).

Ведомство делает вывод, что квалификация деятельности в качестве предпринимательской зависит от совокупности факторов, в частности, от цели использования сдаваемых в аренду нежилых помещений, их функционального назначения, целей и оснований их приобретения и т.

Такой подход соответствует позиции ВС РФ в Определениях от 20.07.2018 N 16-КГ-18-17, от 11.12.2018 N 302-ЭС18-20366, от 31.08.2017 N 307-КГ17-11240, от 24.05.2016 N 302-КГ16-5502.

Например, в Определении от 20.07.2018 N 16-КГ18-17 Верховный Суд РФ подтвердил, что гражданин должен уплачивать НДС, если он занимается предпринимательской деятельностью по сдаче собственных нежилых помещений в аренду без регистрации в качестве ИП.

Суть дела: у физического лица в собственности были нежилые помещения, которые он сдавал в аренду организации для коммерческой деятельности. С дохода по сделке физлицо уплачивало НДФЛ. ИФНС провела налоговую проверку и решила, что гражданин занимается предпринимательской деятельностью и должен платить НДС.

На заметку: о том, вправе ли организация-арендатор требовать от физлица (не ИП) счет-фактуру, если она арендует у него нежилое помещение, рассказал один из ведущих юристов России Алексей Гуев в видеоцикле «Актуальные вопросы. Часть 1».

Полный текст документа смотрите в СПС КонсультантПлюс

Ссылки на документы доступны только пользователям КонсультантПлюс — клиентам компании «ЭЛКОД».

Дополнительную информацию по приобретению СПС КонсультантПлюс Вы можете получить

ЗДЕСЬ.

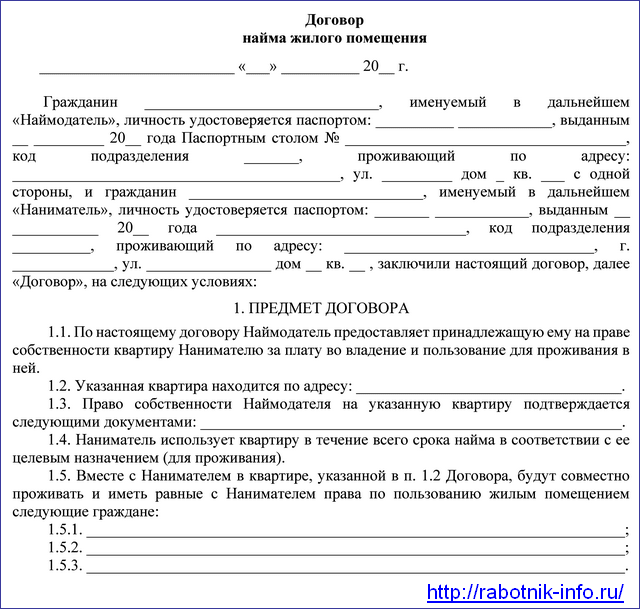

НДС при сдаче нежилых помещений физическим лицом

Ответ

Физическое лицо должно уплачивать НДС, если оно занимается предпринимательской деятельностью по сдаче собственных нежилых помещений в аренду без регистрации в качестве индивидуального предпринимателя. Данная позиция поддерживается ФНС России и судебными органами (например, Информация Федеральной налоговой службы от 4 октября 2018 года, Определение СК по административным делам ВС РФ от 20.07.2018 года № 16-КГ18-17, Определение ВС РФ от 01.08.2018 № 301-КГ18-6363).

Физическому лицу-арендодателю можно получить статус индивидуального предпринимателя и сразу перейти на упрощенную систему налогообложения. При этом следует отметить, что при наличии факта получения физическим лицом дохода от предпринимательской деятельности (арендные платежи) в период, когда оно не имело статус ИП, риск доначисления ему НДС, пени, штрафов за соответствующий период сохраняется (например, Определение ВС РФ от 01. 08.2018 № 301-КГ18-6363).

08.2018 № 301-КГ18-6363).

Обоснование

Предпринимательской деятельностью без образования юридического лица гражданин вправе заниматься лишь с момента государственной регистрации в качестве индивидуального предпринимателя (пункт 1 статьи ГК РФ).

Гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица с нарушением требований пункта 1 данной статьи, не вправе ссылаться в отношении заключенных им при этом сделок на то, что он не является предпринимателем (пункт 4 статьи 23 ГК РФ).

В статье 11 НК РФ установлено специальное правило о том, что физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства Российской Федерации, при исполнении обязанностей, возложенных на них Налоговым кодексом, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями.

Конституционный Суд Российской Федерации в постановлении от 27.12.2012 года № 34-П изложил правовую позицию, согласно которой, несмотря на то, что в силу статьи 23 ГК РФ при несоблюдении обязанности пройти государственную регистрацию в качестве индивидуального предпринимателя гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица, не вправе ссылаться на то, что он не является предпринимателем.

Отсутствие такой государственной регистрации само по себе не означает, что деятельность гражданина не может быть квалифицирована в качестве предпринимательской, если по своей сути она фактически является таковой.

В силу абзаца 3 пункта 1 статьи 2 ГК РФ предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

О наличии в действиях гражданина признаков предпринимательской деятельности могут свидетельствовать, в частности, осуществляемые систематически на свой риск организованные действия по использованию имущества, направленные на извлечение прибыли.

Согласно коду 68.20.2 Общероссийского классификатора видов экономической деятельности ОК 029-2014, аренда и управление собственным или арендованным нежилым недвижимым имуществом является одним из видов экономической деятельности.

Объективным критерием для квалификации деятельности физического лица по передаче имущественных прав на недвижимое имущество как предпринимательской является, предполагаемое назначение нежилых помещений, а также вид разрешенного использования земельных участков, на которых расположены нежилые помещения.

Например, если принадлежащее на праве собственности нежилое недвижимое имущество имеет назначение — использование под торговые помещения и расположено на земельных участках, одним из видов разрешенного использования которых является торговая деятельность (Определение СК по административным делам ВС РФ от 20.

Таким образом, если объекты недвижимости не предназначены для использования в личных, семейных или домашних нуждах и в результате деятельности по сдаче этих помещений в аренду происходит увеличение его экономической выгоды (прибыли), налоговые органы и суды квалифицируют полученные физическим лицом-арендодателем доходы от сделок, как прибыль от фактической предпринимательской деятельности с целью начисления НДС (Информация Федеральной налоговой службы от 4 октября 2018 года, Определение СК по административным делам ВС РФ от 20.07.2018 года № 16-КГ18-17, Определение ВС РФ от 01.08.2018 № 301-КГ18-6363).

Физическому лицу-арендодателю можно получить статус индивидуального предпринимателя и сразу перейти на упрощенную систему налогообложения. При этом следует отметить, что при наличии факта получения физическим лицом дохода от предпринимательской деятельности (арендные платежи) в период, когда оно не имело статус ИП, риск доначисления ему НДС, пени, штрафов за соответствующий период сохраняется (например, Определение ВС РФ от 01.

Также из анализа имеющейся судебной практики следует, что есть позиция суда, согласно которой, если деятельность физического лица по сдаче имущества в аренду признана предпринимательской, то и освобождение от обязанностей плательщика НДС, предусмотренное ст. 145 НК РФ, он может получить (при уплате физическим лицом за соответствующий период НДФЛ) (Определение СК по экономическим спорам Верховного Суда РФ от 03.07.2018 № 304-КГ18-2570).

Непредставление, в таком случае, уведомления или нарушение срока его представления не влечет за собой утрату права на освобождение, что являлось бы несоразмерным последствием с точки зрения цели установления данного института. Отказ в предоставлении права на освобождение от исполнения обязанностей, связанных с исчислением и уплатой НДС в этом случае может привести к взиманию налога в отсутствие экономического источника его уплаты, имея в виду фактическое применение налогоплательщиком освобождения, что не отвечает требованиям п.

Судом деятельность по сдаче физическим лицом в аренду помещений была задним числом признана предпринимательской, но при этом было подтверждено и право налогоплательщика на освобождение от уплаты НДС за соответствующий период (Определение СК по экономическим спорам Верховного Суда РФ от 03.07.2018 № 304-КГ18-2570).

5069 — Классификация коммерческой аренды; определения

42-5069 — Классификация коммерческой аренды; определения 42-5069.

A. Классификация коммерческой аренды включает деятельность по аренде за вознаграждение за использование или владение недвижимым имуществом.

B. Лицо, которое в качестве арендодателя сдает в аренду или арендует за вознаграждение в соответствии с одним или несколькими договорами аренды или аренды использование или владение недвижимым имуществом, которое используется арендатором в коммерческих целях, считается занятым бизнесом и подлежит к налогу, установленному статьей 1 настоящей главы, но этот подраздел не включает аренду или аренду недвижимого имущества, используемого для жилых или сельскохозяйственных целей.

C. Классификация коммерческой аренды не включает:

1. Любая коммерческая деятельность, которая классифицируется в соответствии с классификацией временного жилья.

2. Деятельность, осуществляемая выставкой Аризоны и ярмарочным советом штата или окружными ярмарочными комиссиями в связи с мероприятиями, спонсируемыми этими организациями.

3. Сдача в аренду недвижимого имущества арендатору, который сдает имущество в субаренду, если арендатор занимается бизнесом, классифицируемым по классификации коммерческой аренды или классификации временного жилья.

4. Сдача в аренду недвижимого имущества в соответствии с письменным договором аренды, заключенным до 1 декабря 1967 года. Это исключение не распространяется на деятельность гостиниц, гостевых домов, ранчо и курортов, ночлежных домов, многоквартирных домов, офисных зданий, автомобильных складов. гаражей, автостоянок или туристических лагерей, а также на продление или возобновление любого такого письменного договора аренды.

5. Сдача в аренду недвижимого имущества между аффилированными компаниями, предприятиями, физическими лицами или взаимными страховщиками. Для целей настоящего пункта:

(a) «Аффилированные компании, предприятия, лица или взаимные страховщики» означает, что арендодатель владеет контрольным пакетом акций арендатора, арендатор владеет контрольным пакетом акций арендодателя, аффилированные лица владеют контрольным пакетом акций как арендодателя, так и арендатора, или несвязанное лицо владеет контрольным пакетом акций как арендодателя, так и арендатора.

(b) «Аффилированные лица» означают членов семьи физического лица или лиц, которые владеют или контролируют коммерческое предприятие.

(c) «Контролирующий пакет» означает прямое или косвенное владение не менее чем восемьюдесятью процентами голосующих акций корпорации или долей участия в компании, бизнесе или физическом лице, кроме корпорации.

(d) «Члены семьи человека» означают супруга и братьев и сестер человека, полнородных или полукровных, включая усыновленных, предков и прямых потомков.

(e) «Взаимные страховщики» имеют то же значение, что и в разделе 20-762.

6. Сдача в аренду недвижимого имущества для содержания лошадей.

7. Аренда или аренда недвижимого имущества или права на использование недвижимого имущества на выставочных мероприятиях в этом штате, спонсируемых, управляемых или проводимых некоммерческой организацией, освобожденной от налогообложения в соответствии с разделом 501(c)(3), 501(c)( 4) или 501(c)(6) Кодекса внутренних доходов, если организация связана с бейсбольными командами высшей лиги или национальной туристической профессиональной ассоциацией гольфа и никакая часть чистой прибыли организации не направляется в пользу какого-либо частного акционера или физического лица. . Этот параграф не применяется к организациям, которые полностью или частично принадлежат, управляются или контролируются бейсбольной командой высшей лиги или ее владельцами, должностными лицами, сотрудниками или агентами, бейсбольной ассоциацией высшей лиги или профессиональной ассоциацией гольфа. , или ее владельцев, должностных лиц, сотрудников или агентов, за исключением случаев, когда организация проводила или управляла выставочными мероприятиями в этом штате до 1 января 2018 года, которые были освобождены от налогообложения в соответствии с разделом 42-5073.

, или ее владельцев, должностных лиц, сотрудников или агентов, за исключением случаев, когда организация проводила или управляла выставочными мероприятиями в этом штате до 1 января 2018 года, которые были освобождены от налогообложения в соответствии с разделом 42-5073.

8. Лизинг или аренда недвижимого имущества или право использовать недвижимое имущество для использования в качестве родео с участием преимущественно сельскохозяйственных животных в этом штате, спонсируемых, управляемых или проводимых некоммерческой организацией, освобожденной от налогообложения в соответствии с разделом 501(c)( 3), 501(c)(4), 501(c)(6), 501(c)(7) или 501(c)(8) Кодекса внутренних доходов, и никакая часть чистой прибыли организации не подлежит в интересах любого частного акционера или физического лица.

9. Сдача внаем или аренда жилых единиц, жилых помещений или помещений для трейлеров или передвижных домов, если единицы, помещения или помещения предназначены для использования в качестве основного или постоянного места жительства для арендатора или арендатора, или если квартира, помещение или помещение сдается в аренду одному арендатору тридцать или более дней подряд.![]()

10. Сдача внаем или аренда недвижимого имущества и улучшений для использования в основном для религиозного поклонения некоммерческой организацией, которая освобождена от налогообложения в соответствии с разделом 501(c)(3) Кодекса внутренних доходов и никакая часть чистой прибыли организации не подлежит в интересах любого частного акционера или физического лица.

11. Аренда, сдача в аренду или предоставление права использования недвижимого имущества продавцам или экспонентам торговой или отраслевой ассоциацией, которая является квалифицированной организацией в соответствии с разделом 513(d)(3)(C) Кодекса внутренних доходов на период не более двадцати одного дня в связи с событием, отвечающим всем следующим условиям:

(a) Большая часть такой торговой или выставочной деятельности связана с характером торговли или бизнеса, спонсирующего мероприятие.

(b) Мероприятие проводится совместно с официальной деловой встречей торговой или отраслевой ассоциации.

(c) Мероприятие организуется лицами, занятыми в определенной торговле или отрасли.

12. Аренда, аренда или предоставление права пользования недвижимым имуществом на срок, не превышающий двадцать один день, колизеем, общественным центром, общественной площадью, конференц-центром, зрительным залом или ареной, принадлежащими этому штату или любому из его политических подразделений. .

13. Аренда или субаренда недвижимого имущества, используемого учреждением по уходу в соответствии с определением в разделе 36-401, лицензированным в соответствии с разделом 36, глава 4.

14. Лизинг или аренда соответствующего объекта, как определено в разделе 28-7701.

15. Предоставление или предоставление прав на недвижимое имущество, которые представляют собой прибыль à prendre за добычу полезных ископаемых, включая все права на использование поверхности или недр собственности в соответствии с необходимостью или удобством права на добычу полезных ископаемых. Этот параграф не исключает из классификации коммерческой аренды права аренды на недвижимое имущество, которые предоставляются в дополнение к праву на прибыль и не включаются в него, но налоговая база для предоставления такого права аренды, если валовой доход полученная от субсидии, не указывается отдельно от валового дохода, полученного от предоставления прибыли à prendre, не должна превышать справедливую рыночную стоимость прав аренды, рассчитанную после исключения стоимости всех прав в рамках прибыли à prendre. Для целей настоящего параграфа «прибыль в предварительном порядке» означает право на использование чужой земли для добычи полезных ископаемых и влечет за собой право доступа и право вывозить и забирать полезные ископаемые с земли, а также включает право использовать поверхность земли так, как это необходимо и удобно для получения прибыли.

Этот параграф не исключает из классификации коммерческой аренды права аренды на недвижимое имущество, которые предоставляются в дополнение к праву на прибыль и не включаются в него, но налоговая база для предоставления такого права аренды, если валовой доход полученная от субсидии, не указывается отдельно от валового дохода, полученного от предоставления прибыли à prendre, не должна превышать справедливую рыночную стоимость прав аренды, рассчитанную после исключения стоимости всех прав в рамках прибыли à prendre. Для целей настоящего параграфа «прибыль в предварительном порядке» означает право на использование чужой земли для добычи полезных ископаемых и влечет за собой право доступа и право вывозить и забирать полезные ископаемые с земли, а также включает право использовать поверхность земли так, как это необходимо и удобно для получения прибыли.

16. Аренда или аренда помещений для крепления к опорам электропередач:

(a) Лицом, которое занимается бизнесом в соответствии с разделом 42-5063 или 42-5064 или является кабельным оператором.

(b) Лицу, занимающемуся бизнесом в соответствии с разделом 42-5063 или 42-5064, или оператору кабельного телевидения.

D. Налоговой базой для классификации коммерческой аренды является валовая выручка от продаж или валовой доход, полученный от бизнеса, но возмещение арендодателю коммунальных услуг вычитается из налоговой базы.

E. Несмотря на раздел 42-1104, подраздел B, пункт 1, подраздел (b) и пункт 2, непредставление налоговых деклараций по классификации коммерческой аренды, в которых указывается валовой доход, полученный от любого соглашения, которое полностью или частично составляет , предоставление права на прибыль à prendre за выделение полезных ископаемых не является исключением из общего правила в отношении срока исковой давности.

F. Для целей настоящего раздела:

1. «Кабельный оператор» имеет то же значение, что и в статье 9-505, и включает в себя поставщика видеоуслуг.

2. «Лизинг» включает аренду.

3. «Недвижимое имущество» включает любые улучшения, права или интересы в таком имуществе.

«Недвижимое имущество» включает любые улучшения, права или интересы в таком имуществе.

4. «Материальный столб» означает любой деревянный, металлический или другой столб, используемый для инженерных целей, а также принадлежности к столбу, которые прикреплены или разрешены для прикрепления лицом, управляющим столбом.

RE31RC09: Коммерческий лизинг и основы лизинга

Цели обучения:

Этот курс специально разработан для того, чтобы познакомить специалистов по аренде жилья с основами коммерческой аренды, а также дать опытным специалистам по коммерческой аренде освежить в памяти некоторые основы. Цель состоит в том, чтобы практикующий специалист получил объективное представление о проблемах и потребностях как арендодателей, так и арендаторов, чтобы лучше понять позицию каждой стороны. Эффективная аренда должна учитывать потребности обеих сторон, когда это возможно и практично.

Лицензионные требования:

A. Требуется лицензия (M.

G.L. c. 112 § 87 PP), см. определения лицензиата

B. Для сделок с коммерческой недвижимостью не требуется специальной лицензии Подтверждение аренды

C. Определение – место для рассмотрения

D. Создает арендованное имущество

G.L. c. 112 § 87 PP), см. определения лицензиата

G.L. c. 112 § 87 PP), см. определения лицензиатаЦель аренды и вопросы аренды:

Создает договор аренды и договор.

A. Письмо о намерениях: Предвестником аренды является письмо о намерениях. Используйте заявление об отказе от ответственности. Закройте следующее:

1. Помещение

2. Срок

3. Дата начала действия

4. Аренда — На весь срок аренды

5. Корректировка или снижение арендной платы

6. Улучшение арендованного имущества (арендодателем) или торговое оборудование (арендодателем)

7. Варианты продления

8. Право на расширение или право преимущественной покупки в аренде или покупке, или право преимущественной покупки

9. CAM (обслуживание мест общего пользования)

10.

11. ОВКВ

12. Электричество

13. Парковка

14. Хранение

15. Залог

16. Брокеры

17. Обязательства арендатора

18. Необязательная оговорка – обязательна в соответствии с договором аренды. См. Составление договоров аренды в Массачусетсе — два тома Эдварда М. Блума и др. др.

B. Является ли соглашение об аренде достаточно определенным? Письменное соглашение об аренде имеет обязательную силу только в той мере, в какой оно прямо делегирует условия аренды, которые должны быть исполнены в будущем. Некоторые факторы, которые следует учитывать, если согласия достаточно:

1. Адекватность заявления. Sands v. Arruda 359 Mass 591 (1971) 549-95

2. Описание имущества, сдаваемого в аренду. Saxton Theater Corp. против Sage, 347 Массачусетс, 666.

3. Кто должен платить за коммунальные услуги? Bridge Enters., Inc. против Futurity Tread Co., Mass App.

C. Законы о мошенничестве — GL c. 259 § 1. Аренда на срок более одного года должна быть заключена в письменной форме, чтобы иметь юридическую силу. Г. Л. с. 259 § 1, CL5.

D. Аренда по желанию. Устное соглашение на определенный срок может создать договор аренды по желанию. Г. Л. с. 183 § 3 Гринштейн против Флэтли, 19Массовое приложение. Кт. 351, 355. Кроме того, устное продление договора аренды создает аренду только по желанию. Условия аренды по желанию могут быть подтверждены доказательствами условно-досрочного освобождения.

Может быть прекращено:

Эскалация недвижимости

Эскалация недвижимости1. Направление установленного законом уведомления

2. Сдаться

3. Перегородка

4. Смерть

5. Выдающийся домен

Аренда арендодателем (только в коммерческом контексте) Продажа помещения 9005 МАЯ

Аренда жилых помещений по желанию, не прекращаемая договором аренды жилого помещения или продажей жилого помещения.

E. Коммерческая аренда с истекшим сроком не может быть продлена в устной форме по более высокой арендной плате — нарушает закон о мошенничестве и не имеет исковой силы. Chester A. Baker, Inc. против Shea Drycleaners, Inc. 322 Mass 311 312.

F. Большинство договоров аренды должны охватывать следующие элементы.

1. Дата аренды

2. Имя арендодателя и арендатора

3. Описание сдаваемых в аренду помещений

4. Срок аренды и любые варианты продления

5. Арендная плата и как рассчитывается

6. Соглашения арендодателя и арендатора

7. Положения о несчастных случаях, страховании и выдающихся владениях

8. Положения по умолчанию

9. Обсудите другие положения, которые могут иметь значение

10. Подпись арендодателя и арендатора

Г. Рассмотрение

1. Обычный поток арендных платежей

2. Может быть достаточным для любого другого контракта

H.

1. Оплата аренды

2. Вступление во владение

3. Невозврат аренды

4. Невыражение не быть связанным

I. Эффективная доставка

1. Для обеспечения исполнения письменного договора аренды требуется фактическая поставка

2. Поставка предполагается на дату аренды

3. Доставка может быть прямой или подразумеваемой

J. Применяются законы о представительстве — так же, как и в других договорах

K. Аренда не требует подтверждения или свидетельских показаний

L. Уведомление об аренде

1. Уведомления об аренде обычно используются для того, чтобы детали аренды не раскрывались.

2. Уведомление требуется, если срок аренды превышает семь лет – уведомление должно быть зарегистрировано в реестре или земельном суде.

3. Уведомление Подписано всеми сторонами и подробно: G.L c.183 § 4

а. Дата заключения договора аренды

б. Срок аренды

в. Дата начала

д. Описание арендуемых помещений как договор аренды

эл. Права на продление и обновление, если таковые имеются

M. Когда договор аренды вступит в силу

1. Обычно вступает в силу в день его исполнения и доставки — полностью обсудить условия

2. Аренда, заключенная по воскресеньям, должна быть подтверждена

3. Могут быть изменены, как и другие контракты, в письменной форме

4. Тем не менее применяется правило условно-досрочного освобождения. Доказательство условно-досрочного освобождения допустимо для оспаривания существования самого договора аренды. Екклесиаст 3:1, Inc v. Cambridge Sav. Банковская, 10 MASS.

5. Должен по-прежнему соответствовать Закону о мошенничестве

N. Стороны и аренда мощности

1. Перед заключением договора аренды — обе стороны должны определить существование и полномочия другой стороны, чтобы избежать потенциальных проблем, потенциальные арендаторы должны быть готовы к следующему:

а. Юридический титул в стороне, отличной от арендодателя

б. Доказательства обращения взыскания

в. Все только с правом аренды (если не предполагается уступка права аренды или субаренда)

д. Свидетельство владения другого арендатора

эл. Доказательства неправомерного владения, конфискации или использования выдающихся владений.

ф. Lis Pendens или другой юридический оспаривание права собственности

2. Договор аренды:

а. Попечители

б. Личное представительство

в.

д. Палаты

эл. Несовершеннолетние

ф. Женат

г. человек

ч. Арендаторы в Общем

я. Совместные арендаторы

Дж. Солидарная ответственность

тыс. Пожизненный арендатор

л. Смерть

м. Безумие

н. Частные и государственные организации

1. Корпорации/ООО

2. Полные товарищества

3. ТОО

O. Права, предоставляемые арендаторам по аренде

1. Характер интересов арендаторов — тип аренды

2. Аренда по желанию

3. Лицензия

P. Заявления и гарантии арендодателя

1. Спокойное развлечение

2. Предоставить арендатору право владения

3. Отсутствие подразумеваемой гарантии на жилье

а. Арендатор принимает только «недвижимость»

б. Арендатор должен осмотреть

в.

д. Соответствует законодательству и без дефектов — если улучшения арендованного имущества

4. Арендодатель сообщает об известных дефектах

а. Опасные условия

б. Нарушения кода

5. Арендодатель для обслуживания мест общего пользования

6. Оправдательная оговорка — ок, если нет мошенничества

а. Арендодатель включает пункт «отсутствие гарантий и т. д.», кроме тех, что указаны в договоре аренды

.7. Дополнительное право

а. Свет и воздух

б. Сервитуты

Q. Зарезервированные права арендодателя

1. Право повторного въезда

а. Требовать оплаты

б. Ремонт и предотвращение отходов

в. Соблюдайте безопасные условия

д. Специально зарезервировано

R.

1. Установлено договором аренды, т. е. ограничением или положениями

2. Установлено законом

а. Лицензии

б. Разрешения

в. Зонирование

С. Срок аренды

1. «Арендодатель настоящим сдает в аренду» является достаточным языком

2. Срочная гарантия – т.е. срочная аренда – из года в год

3. Устно или письменно

4. Незаконность со стороны исполнителя — т.е. доверительного управляющего

5. Положения об увольнении — т.е. по смерти

6. Продление или обновление

7. Возможность покупки

8. Уступка или субаренда

9. Аренда на семь лет – должна быть зарегистрирована GL C183 § 4 и GL C185 § 5

10. Варианты продления или обновления

T. Виды договоров аренды и связанные с ними вопросы

1.

2. Чистая аренда

3. % Аренда

4. Неуплата арендной платы

а. Уведомление Положения

б. Может привести к процедуре выселения

в. Ускорение за неуплату

Г. Л. с. 186 § 13.

Г. Л. с. 186 § 13. Намерение сторон заключается в том, что арендодатель подписывает и передает договор аренды — может иметь обязательную силу, даже если не подписан арендатором. Например по арендатору:

Намерение сторон заключается в том, что арендодатель подписывает и передает договор аренды — может иметь обязательную силу, даже если не подписан арендатором. Например по арендатору: (Следует объяснить, что если аренда не зарегистрирована, она по-прежнему является обязательной для арендодателя)

(Следует объяснить, что если аренда не зарегистрирована, она по-прежнему является обязательной для арендодателя) App.Lt. 377, 380, 407 НЭ 2-й 1318, 1320

App.Lt. 377, 380, 407 НЭ 2-й 1318, 1320 Стражи

Стражи Улучшения арендодателя или арендатора

Улучшения арендодателя или арендатора Использование арендаторами обещаний

Использование арендаторами обещаний Полная аренда

Полная аренда5. Удержание арендаторов

а. Имущество в терпимости

6. Аренда — сезонные продажи % — скорректированный период

7. Определить валовые продажи – обычно меньше: вычеты, исключения и кредит

8. Непрерывная работа арендатором

9. Ограничения использования

10. Аудиты

11. Конфиденциальность арендодателем — обычно не для залогодержателей и покупателей

12.

Базовый год — улучшения GL C80, §1; (канализация, тротуары и т.д.)

C.A.M — формулировка может включать налог на подоходный налог, уплачиваемый Арендодателем; Налоговые эскалаторы RE

C.A.M — формулировка может включать налог на подоходный налог, уплачиваемый Арендодателем; Налоговые эскалаторы RE13. Плата за канализацию и воду

U. Оправдания от уплаты арендной платы

1. Независимые и зависимые заветы Wesson v. Leone Enterprises, Inc 437 Mass 708 (2002)

2. Конструктивное выселение — Walker Ice co. против AM Steel & Wire Co., 185 Mass 463

3. Недействительная и оспоримая аренда — т.е. агент не имеет права действовать

4. Выселение – вмешательство арендодателя, третьего лица или правообладателя

5. Фактическое выселение

6. Дефект названия

7.

Обязанность арендодателя в МА по сдаче помещения — арендатор принимает на себя риск того, что он сможет использовать помещение по назначению.

Обязанность арендодателя в МА по сдаче помещения — арендатор принимает на себя риск того, что он сможет использовать помещение по назначению.8. Ремонт здания, переоборудование и вывески арендатор должен предусмотреть на случай непредвиденных обстоятельств

9. Сдача помещений — по согласованию — не устраняет нарушения

10. Распределение арендной платы — прекращение аренды в середине или переход к новой аренде

11. Борьба с загрязнением окружающей среды — физический ущерб, пожар или несчастный случай

12. Выдающийся домен

13. Самопомощь и зачет

V. Состояние помещений

1. Предполагается, что арендодатель не обязан производить ремонт только по причине заключения договора аренды.

2. Арендатор обязан использовать и обслуживать арендованные помещения «как арендатор» — обычно часть находится под исключительным контролем

3. Дело Хеммингуэя НЕ распространяется на арендодателей коммерческой/промышленной собственности (т.е. пригодности для жилья)

4. Арендодатель, как правило, не несет ответственности за деликтные иски в районах, находящихся под исключительным контролем арендатора — арендодатель может нести ответственность за деликтные иски в отношении арендованных помещений или мест общего пользования, находящихся под контролем арендодателя

5. Обязанность арендодателя проявлять «разумный уход» за помещениями, не находящимися под контролем арендаторов D. Marzo v. S&P Realty Corp., 364 Mass 510,306 N.E. 2-й 432 (1973)

6. Помещения могут рассматриваться как нечто большее, чем просто сдаваемое в аренду помещение, т.е. обычное

помещения, такие как ванные комнаты, лифты, коридоры, парковочные места и т. д.

7.

к арендной пошлине:

а. Обычный износ

б. Пожар и неизбежные жертвы

в. Именитый домен

д. Действия или бездействие арендодателя

эл. Задержки, не зависящие от арендатора

8. Положение о передаче или отказе от владения – обычно аналогично положениям о содержании арендатора при аренде.

9. Арендодатель — может гарантировать, что помещения соответствуют законам при открытии; Арендатор — не использовать помещение незаконным или вредным образом.

10. Экологические проблемы — представление арендодателем и арендатором и обязанности арендатора.

11. Обсуждение пожаров, несчастных случаев и важных проблем

Обязанностью арендатора является «поддержание порядка и ремонт» — условия аренды имеют решающее значение. Исключения

Обязанностью арендатора является «поддержание порядка и ремонт» — условия аренды имеют решающее значение. ИсключенияW. Улучшения и изменения Имущества

1. Арендатор — никаких обязательств, если не согласовано

2.

Условия выплаты

а. Вопросы подоходного налога

б. Рабочий вроде

в. Арендодатель подписывает на работу

3. Компенсация арендатором арендодателю за работу арендатора

4. Условия аренды, позволяющие арендодателю вносить изменения

Арендодатель может участвовать в работе арендатора

Арендодатель может участвовать в работе арендатораX. Страхование, суброгация и возмещение убытков

1. Страхование

а. Пожар и несчастные случаи

б. Ответственность

в. Аренда Страхование и прерывание бизнеса

д. Страховой интерес

2. Суброгация — арендодатель или арендатор имеет право на взыскание из двух разных источников — причинителя вреда (первичный) и страховщика (вторичный). Страховщик «вступает в шкуру» причинителя вреда, т.е. берет на себя застрахованные права

3. Возмещение ущерба — положение договора (аренды) между арендодателем и арендатором, в соответствии с которым распределяются права, связанные с претензиями третьих лиц

4.

5. Арендодатель не может возлагать ответственность на арендаторов, возникающую из-за любого бездействия, вины, небрежности или других неправомерных действий арендодателя или в отношении арендованных помещений. GL C186 § 115.

Y. Передача права аренды арендодателю или арендатору

1. Передача прав арендатора. Большинство договоров аренды ограничивают возможность арендаторов передавать договор аренды; также запрещает переуступку или субаренду.

а. Организационные изменения

б. В силу закона

в. Предварительное письменное согласие арендодателя — если оно не получено — может быть невыполнением обязательств — возможное положение. В согласии арендодателя не было необоснованно отказано

д.

эл. Соглашение о ненарушении порядка

2. Передача доли арендодателя — обычно доля арендодателя в аренде.

а. Может передаваться полностью или частично — с арендной платой проценты на имущество

б. Может быть назначен отдельно

в. Может пройти в силу закона

Z. Варианты покупки

1. Разрешает арендатору приобретать либо арендованные помещения, либо имущество, частью которого являются арендованные помещения — является безотзывным опционом на продажу, предлагаемым арендодателем, — должен быть принят арендатором, чтобы стать правомочным опционом.

2. Право преимущественной покупки — только дает держателю право сопоставить предложение в течение определенного периода времени, как было согласовано ранее, — которое может быть принято владельцем собственности.

Оправдательные оговорки – соглашение, по которому одна сторона на договорной основе избегает ответственности перед другой – типичные соглашения арендатора о неприкосновенности арендодателя – могут быть взаимными

Оправдательные оговорки – соглашение, по которому одна сторона на договорной основе избегает ответственности перед другой – типичные соглашения арендатора о неприкосновенности арендодателя – могут быть взаимными Сертификат Estoppel для покупателя — Подтверждение деталей аренды арендатором

Сертификат Estoppel для покупателя — Подтверждение деталей аренды арендатором