правила сдачи, от чего зависит ежемесячная цена

Численность разнообразных транспортных средств на магистралях страны стремительно возрастает.

И чем больше стоимость транспорта, тем больше хозяин волнуется за его состояние и безопасность.

Заполучить персональный гараж для автомобиля не всем удается. Хорошим решением является в такой ситуации арендование гаражного строения. Но аренда, как и любое другое правоотношение касательно недвижимости, имеет свои отличительные особенности.

Поэтому сторонам во время составления договора нужно быть очень внимательными.

Законодательное регулирование вопроса

Вопросы аренда гаража регулируются главой 34 Гражданского кодекса Российской Федерации.

Уплата государственной пошлины устанавливается Налоговым кодексом РФ.

Виды арендных отношений

Зачастую выделяют две формы аренды — целевую и срочную.

Если в контракте прописана первая форма, то арендатор может пользоваться гаражом только в целях, которые закреплены владельцем недвижимости.

Срочная аренда может заключаться на срок от нескольких часов до нескольких лет.

Почасовая хорошо подходит тем автомобилистам, которые хотят самостоятельно осуществить ремонтные работы. К примеру, необходимо провести замену технических жидкостей или выполнить небольшую починку. Конечно, такие действия можно осуществить и на улице, но далеко не каждый автолюбитель хочет так работать, особенно в ненастную погоду. В описанном случае не требуется долгосрочное использование помещения, наиболее подходящим вариантом является почасовая гаражная аренда.

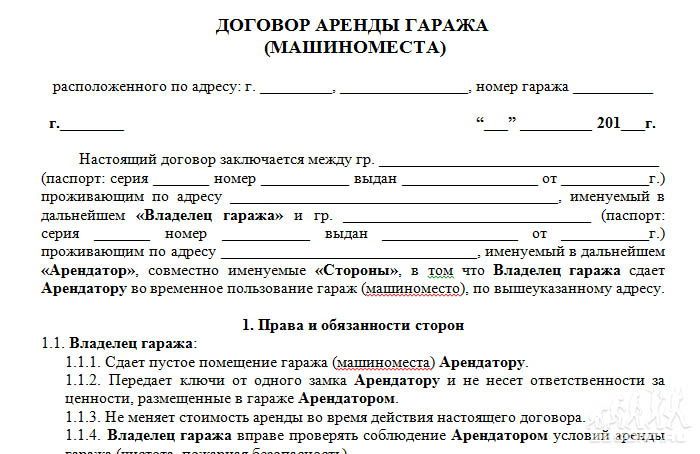

Далеко не каждое строение дозволено сдавать в арендование, гараж должен быть хоть немного оснащен. Желательно наличие смотровой ямы, многих съемщиков привлекает рабочий подъемник. Должно быть проведено электричество. Зимой немаловажным моментом является наличие отопительных приборов.

Гараж должен быть сухим. Ворота должны распахиваться без затруднений, помимо всего должен быть установлен крепкий замок.

Посуточное арендование гаража подходит для хозяев транспортных средств, которые хотят содержать авто в безопасности, но платные стоянки их не устраивают. Для такой цели лучше всего подходит гараж, который располагается в гаражно-строительном кооперативе.

Также нередко автомобилисты прибегают к месячному арендованию. Главное при длительном съеме обратить внимание на место нахождения бокса. Поскольку если автомобиль нужно использовать часто, то желательно, чтобы он был близко расположен к дому.

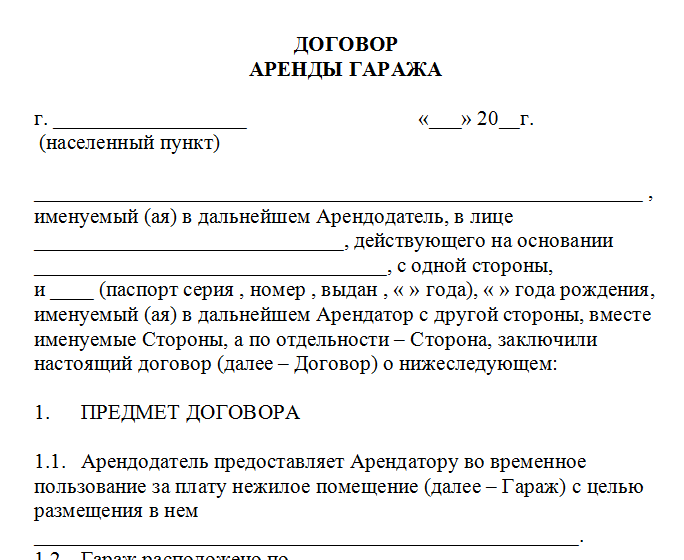

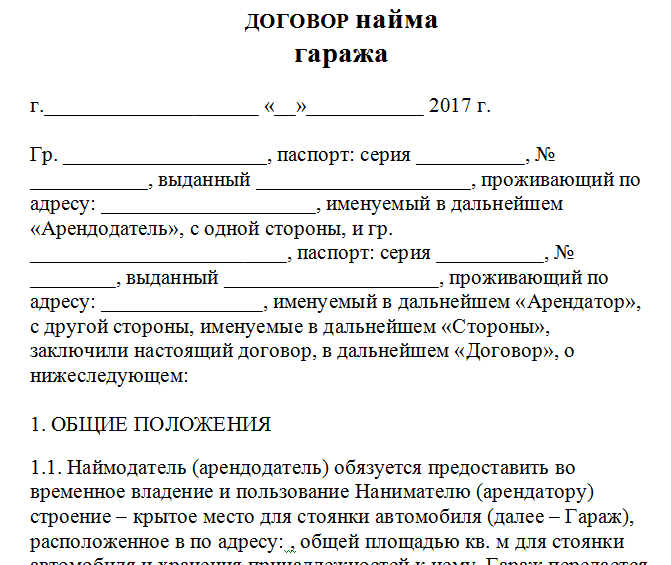

Правила оформления

Объектом контракта аренды является гараж, иначе говоря строение либо помещение, которое предназначено для хранения транспорта.

Каждое гаражное строение, являющееся объектом арендного договора, должно обладать крышей, стенами, воротами, полом.

Тщательное описание сооружения должно содержаться в самом контракте либо в приложении.

Арендный договор может быть оформлен арендатором и арендодателем в обычной письменной форме.

Особенности законодательного регулирования и процедура составления договора арендования строения зависит от того, относится ли гараж к недвижимому имуществу.

Если переходящий арендатору гараж законно не признан недвижимым имуществом, то его арендование и процедура составления договора не устанавливается законодательством. Но все равно, такой контракт лучше заключать в письменном виде. Это позволит арендодателю и арендатору избежать судебных разбирательств в последующем времени.

Как показывает статистика, арендный договор между гражданами зачастую не оформляется в письменной форме, и нередко участники договора сталкиваются с такими разногласиями как, неопределенная обязанность проведения ремонтных работ, время аренды объекта, периодичность внесения платы и иные тонкости. Помимо всего, отсутствие письменного контракта лишает стороны права защиты своих интересов в судебном порядке.

Гараж причисляют к недвижимости в случае, если он обладает капитальным фундаментом, находится на личной земле и имеет оформленное право собственности. Правоотношения касательно гаража, причисленного к недвижимости, регулируются статьями 671-688 ГК РФ.

Правоотношения касательно гаража, причисленного к недвижимости, регулируются статьями 671-688 ГК РФ.

Если арендный договор заключен на срок свыше 12 месяцев, но не прошел регистрационные процедуры, то договор считается недействительным и юридической силы не имеет.

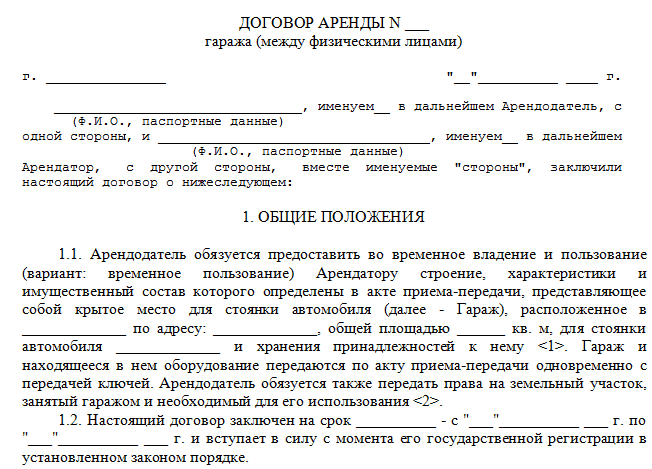

Существенными условиями соглашения являются: плата и предмет.

Предмет — непосредственно гаражное строение. Так как предмет является существенным условием, то он должен быть максимально подробно описан в контракте. По этой причине в договоре указываются все сведения: местонахождение, параметры, вид строения и т. д.

Рекомендуется, помимо всего, перечислить в тексте всю мебель и иные предметы, которые расположены внутри сдаваемого помещения.

Кроме того, сумма арендных платежей, сроки и порядок их внесения тоже должны быть подробно описаны.

Период аренды указывается в договоре. Если время арендования в договоре не прописано, то полагается, что сделка заключена на неопределенное время. В такой ситуации, каждая из сторон может расторгнуть сделку, предварительно сообщив об этом второй стороне как минимум за 3 месяца. Стоит отметить, что в контракте может быть установлен иной срок для предупреждения о прекращении сделки.

В такой ситуации, каждая из сторон может расторгнуть сделку, предварительно сообщив об этом второй стороне как минимум за 3 месяца. Стоит отметить, что в контракте может быть установлен иной срок для предупреждения о прекращении сделки.

Таким образом, арендный договор может быть расторгнут в любой момент, если в нем не прописан срок действия, и если сторона, инициирующая расторжение, соблюдала все условия касательно предупреждения о прекращении сделки.

Если срок сделки истек, но арендатор продолжает пользование гаражом, а арендодатель не возражает против продолжения правоотношения, то контракт считается продленным на неопределенный срок.

Пакет документов

Необходимо зарегистрировать сделку в Росреестре, если срок договора превышает 12 месяцев.

Для регистрационных мероприятий необходимо предъявить следующий перечень документов:

- удостоверение личности арендатора и арендодателя;

- учредительные документы организации, если одной из сторон является юридическое лицо;

- непосредственно договор аренды;

- технические документы на гараж;

- бумагу об уплате государственной пошлины.

Для того, чтобы не платить за регистрацию договора в Росреестре, можно заключать контракт на срок 11 месяцев с пунктом о продлении действия.

Акт приема-передачи

Акт приема-передачи — это официальный документ для фиксации перехода имущества по договору аренды. Акт не относится к обязательным бумагам, но все же желательно его оформить, чтобы уменьшить имущественные риски.

Процесс оформления акта осуществляется по указанной схеме:

- Заполнение бланка, где указывается название акта, его номер, прописывается дата и месторасположение передачи гаражного строения.

- Прописываются фамилия, имя, отчество каждой стороны, паспортные сведения. Если передача имущества осуществляется при помощи представителей, то указывается их паспортная информация и сведения о доверенности.

- Подтверждается передача строения арендатору. Указываются сведения о нем: место нахождения и технические параметры.

- Документ подписывается арендатором и арендодателем либо их представителями.

Определение стоимости

Как правило, цена аренды гаражного строения составляет 1,5 – 2% от общей стоимости.

Гражданский кодекс Российской Федерации устанавливает, что оплачивание аренды должно производиться в точном соответствии с положениями контракта.

Всегда обсуждается денежная единица, в которой будет осуществляться оплата.

Возможны необычные способы оплаты:

- предоставление прописанных в положениях контракта услуг;

- улучшение строения, которое является объектом аренды (к примеру, ремонтные работы, переоснащение, переустройство и т. д.)

- переход какого-либо имущества во владение.

Обязательно указывается периодичность внесения платежей:

- каждый месяц;

- каждый квартал;

- другая периодичность.

Сумма арендной платы может увеличиваться или уменьшаться по воле одной из сторон.

Оформление земельного участка

Есть два варианта приобретения земельного участка в аренду под возведенным гаражом.

Процедура может осуществляться двумя способами.

Направление заявления в муниципальные органы или учреждения субъектов РФ, федеральные учреждения, которые занимаются распределение земли. Кроме стандартного перечня документов, в которых обозначены сведения о наделе, нужно подтвердить отсутствие угрозы для третьих лиц, живущих вблизи со строением.

Нужно осуществить следующие мероприятия:

- обратиться в Росреестр для получения сведений в районной администрации о хозяине земельного участка. Бумага в Росреестре изготавливается платно;

- запросить техническую справку из кадастровой службы. Справка изготавливается на основании замеров территории и после топографической фиксации;

- оплатить госпошлину;

- составить заявление на бланке у владельца земли;

- если срок аренды превышает год, то необходимо зарегистрировать сделку в местном отделении Росреестра;

- получить удостоверенный договор, после чего можно начать пользование землей в целях, которые предусмотрены контрактом.

Самозахват земельного участка, т. е. возведение гаражного строения на конкретной территории без одобрения государственного органа. В таком случае арендное право можно заполучить только через судебную инстанцию при наличии акта общего собрания ближайшего жилого строения при присутствии более половины голосов.

На что следует обратить внимание при выборе гаражного объекта для покупки или аренды смотрите в следующем видеосюжете:

Работа без ИП и договора: что будет, как вычисляют предпринимателей, штрафы 2019-2020

Что такое незаконное предпринимательство

Тот, кто занимается бизнесом, обязан его зарегистрировать и платить налоги. Неважно, что вы делаете — шьёте футболки, печёте торты, делаете брови, ногти или шугаринг у себя дома. Если вы берёте деньги за товары, работы или услуги, вы занимаетесь предпринимательством.

Если вы берёте деньги за товары, работы или услуги, вы занимаетесь предпринимательством.

Предпринимательство — это регулярная продажа товаров, работ или услуг ради прибыли (ст. 2 ГК РФ).Тот, кто занимается бизнесом без регистрации, становится незаконным предпринимателем (ст. 171 УК РФ).

Как понять, что вы занимаетесь предпринимательством

1. Работаете ради прибыли. Цель любого бизнеса — получение прибыли. Достаточно задать себе вопрос: «Я это делаю, чтобы заработать?» Если да, значит, вашу работу можно назвать предпринимательством. Важна цель, а не факт получения прибыли. Можно работать себе в убыток, но это не значит, что вы работаете не ради прибыли.

2. Регулярно берёте с клиентов деньги. В законе нет чётких критериев регулярности, поэтому окончательное решение о том, систематически вы работаете или нет, останется за налоговой или судом. Учтут частоту получения прибыли за какой-то период времени и размер этой прибыли. В некоторых случаях даже двух однотипных сделок за год хватит, чтобы найти в продажах систему.

В некоторых случаях даже двух однотипных сделок за год хватит, чтобы найти в продажах систему.

3. Сами принимаете бизнес-решения. Например, вы сами решаете, печь торты самостоятельно или взять помощника. Или вы взяли в аренду швейную машинку и начали шить футболки на заказ. Если вы сами решаете, на чём и как зарабатывать, сами распоряжаетесь личным или арендованным оборудованием, вы — предприниматель.

4. Рискуете. Вы сознательно идёте на риск, ведь нельзя однозначно предвидеть, получите вы прибыль или останетесь в убытке. Например, вы продаёте китайские товары в социальных сетях. В любой момент поставщик может подвести — не пришлёт товары, за которые вы уже заплатили. В результате вы потеряете деньги и клиентов.

5. Устанавливаете цены или тарифы на свои товары, работы или услуги. Например, если вы делаете маникюр и у вас есть чёткие расценки: маникюр без покрытия — 1000 ₽, с покрытием — 2000 ₽, дизайн — от 100 ₽. Это признак предпринимательства. Всё разложено по полочкам и имеет свою цену.

Всё разложено по полочкам и имеет свою цену.

6. Запускаете рекламу. Это говорит только об одном: вы настроены на систематическую прибыль от товаров, работ или услуг, которые рекламируете. Неважно, где и как вы это делаете: расклеиваете объявления на домах и остановках или публикуете в соцсетях. Главное — вы ищете клиентов.

7. Закупаете товары оптом. Если вы заказали партию модных чехлов для смартфонов, чтобы перепродать подороже, это один из признаков предпринимательства.

8. У вас есть постоянные клиенты. Например, вы решили попрактиковаться в новом увлечении — мужских стрижках. Сначала вы звали в модели своих друзей, потом за символическую плату пришли друзья друзей, а позже к вам стали возвращаться и те, и другие.

9. Арендуете офис или торговый зал. Если каждые выходные вы гуляете по лесу с камерой или делаете фото друзей на пикнике, это хобби. Но арендовать фотостудию и за деньги приглашать на съёмки людей стоит только после регистрации.

Если вы один или два раза что-то продали и заработали на этом, это ещё не значит, что вы предприниматель. Но если совпадут сразу несколько факторов, налоговая может прийти к вам с вопросами.

Настя, которая шьёт одежду у себя дома, работает ради прибыли, сама принимает решения, рискует, знает цены на изделия, регулярно берёт со своих постоянных клиенток деньги и закупает ткани оптом. Она — незаконный предприниматель.

Что не считается предпринимательством

Продажа своего имущества. Маша, которая разгружала гардероб и продавала личные вещи через Авито, ничего не нарушила. Она разово продаёт одежду, которая стала ей не нужна. Если вы продаёте свой земельный участок, дом, квартиру, машину или одежду, из которой выросли ваши дети, вы не становитесь предпринимателем. Главное, чтобы это было ваше личное имущество, а не купленное специально для продажи. Вам не нужно платить налоги и отчитываться перед госорганами.

Налоги при сдаче жилья в аренду.

Испания по-русски

Испания по-русскиИнформация об уплате налогов при сдаче квартиры или дома в аренду в Испании

Все собственники недвижимости в Испании оплачивают расходы и налоги, связанные с самим фактом владения.

- Ежегодный муниципальный налог на недвижимое имущество (IBI – Impuesto sobre Bienes Inmuebles) оплачивается физическими и юридическими лицами, как резидентами, так и нерезидентами.

- Налог на имущество (Impuesto de Patrimonio) оплачивается только физическими лицами – налоговыми резидентами Испании, и только с имущества и активов, превышающих в денежном эквиваленте установленные лимиты.

- Оплата услуг жилищного кооператива (кондоминиума), на территории которого расположено недвижимое имущество (согласно квоте долевого участия в общей площади), страхование собственности (добровольное или обязательное) и текущие коммунальные платежи.

При сдаче квартиры или дома в аренду в Испании возможно начисление различных налогов в зависимости от статуса владельца.

Физические лица – резиденты Испании при сдаче собственности в аренду выплачивают налог на доходы физических лиц (IRPF – Impuesto sobre la Renta de las Personas Físicas). НДФЛ является прогрессивным налогом, в зависимости от общей суммы полученного дохода расчет ведется по ставкам от 24,75 до 52% (при подаче декларации за 2014 год), от 20 до 47% (при подаче декларации за 2015 год) и от 19 до 45% (при подаче декларации за 2016 год). Правила начисления и уплаты налога подробно рассмотрены в статье Базовое руководство по НДФЛ в Испании (IRPF).

Физические лица – нерезиденты Испании являются плательщиками налога на доходы нерезидентов (IRNR – Impuesto sobrela Renta de No Residentes). Важно помнить, что согласно испанскому налоговому законодательству иностранным гражданам (физическим лицам) приписывается доход от владения недвижимостью в Испании даже в том случае, если последняя не сдана в аренду, и собственник не получает какой-либо реальный доход от нее. Если резиденты Испании являются плательщиками НДФЛ, то нерезиденты выплачивают налог на доходы нерезидентов. Им приписывается доход, равный 2% кадастровой стоимости объекта недвижимости.

Если резиденты Испании являются плательщиками НДФЛ, то нерезиденты выплачивают налог на доходы нерезидентов. Им приписывается доход, равный 2% кадастровой стоимости объекта недвижимости.

Ставки налога на доходы нерезидентов в Испании:

| Отчетный период | 2011 | 2012–2014 | 2015 | 2016 |

| Ставка | 24% | 24,75% |

Налогоплательщики стран ЕС, Исландии и Норвегии: 20% Прочие налогоплательщики: 24% |

Налогоплательщики стран ЕС, Исландии и Норвегии: 19% Прочие налогоплательщики: 24% |

Юридические лица, владеющие недвижимостью и сдающие ее в аренду, выплачивают в Испании налог на прибыль (Impuesto de Sociedades) по ставкам:

| Налогоплательщики | Типы | 2015 | 2016 |

| Основная ставка | 28% | 25% | |

Новые компании (за исключением тех, чья прибыль облагается по сниженным ставкам налога) вправе использовать указанные ставки для первого отчетного периода, закрытого с положительным результатом (прибылью), и для следующего за ним отчетного периода. |

15% | 15% | |

| Компании с оборотом < €5 млн и штатом < 25 работников. | 25% | 25% | |

| Средние компании (оборот < €10 млн), за исключением тех, что облагаются по ставкам, отличным от основной. | Первые €300 000 прибыли | 25% | 25% |

| Остаток прибыли | 28% | 25% | |

| Компании, зарегистрированные в специальной экономической зоне Канарских островов | 4% | 4% |

Юридические лица, а также физические лица, зарегистрированные в качестве индивидуальных предпринимателей в Испании, должны учитывать, что сдача в аренду недвижимости исключительно с целью проживания (т. е. не для коммерческого использования) является операцией, выведенной из-под начисления и уплаты НДС. Если в случае сдачи в аренду коммерческой недвижимости НДС начисляется в фактурах в обязательном порядке, то жилая недвижимость сдается без этого налога. Под льготу попадают и все дополнительные элементы, включенные в договор аренды вместе с основным жильем: гараж, кладовка, мебель и домашняя техника.

е. не для коммерческого использования) является операцией, выведенной из-под начисления и уплаты НДС. Если в случае сдачи в аренду коммерческой недвижимости НДС начисляется в фактурах в обязательном порядке, то жилая недвижимость сдается без этого налога. Под льготу попадают и все дополнительные элементы, включенные в договор аренды вместе с основным жильем: гараж, кладовка, мебель и домашняя техника.

Если арендатор планирует использовать объект одновременно и в качестве жилого помещения, и в качестве офиса или частной консультации, льгота автоматически снимается. В этом случае НДС (21%) должен быть начислен на всю сумму арендной платы, независимо от того, какая часть площади была отведена под коммерческие нужды. НДС начисляется также в том случае, если владелец недвижимости сдает объект в качестве туристических апартаментов с предоставлением сопутствующих услуг: уборка, услуги химчистки, смена белья, полотенец и т.п. В этих случаях собственник, предоставляющий жилье клиенту, обязан выставлять счет с НДС (НДС, применяемый к туристической аренде, составляет 10%).

При сдаче недвижимости в туристическую аренду возможны также варианты:

- если собственник сдает жилье третьему лицу (управляющей компании), которое берет на себя обязанности по руководству сдачей отпускного жилья в аренду, в этом случае собственник выставляет счета для управляющей компании (НДС будет составлять 21%) и декларировать НДС. В это же время управляющая компания, сдающая жилье конечному пользователю, будет включать в счет НДС (10%) только в случае оказания ею услуг, связанных с гостиничной индустрией. Если услуги не оказываются, сдача в аренду конечному пользователю не подлежат налогообложению НДС;

- если собственник сдает жилье конечному пользователю, но делает это с помощью посредника/комиссионера/агента, то этот случай – смешение двух предыдущих, т.е. сдачу в аренду конечному пользователю производит собственник, но присутствует посредник, не считающийся «управляющей компанией». В этом случае посредник выставит собственнику жилья счет за комиссионные, которые тот должен выплатить, плюс НДС в размере 21%. В свою очередь собственник выставит счет конечному пользователю с НДС в размере 10% в случае предоставления услуг, связанных с гостиничной индустрией.

В свою очередь собственник выставит счет конечному пользователю с НДС в размере 10% в случае предоставления услуг, связанных с гостиничной индустрией.

В свою очередь собственник выставит счет конечному пользователю с НДС в размере 10% в случае предоставления услуг, связанных с гостиничной индустрией.Туристический налог (IEET – Tasa turística)

В зависимости от автономии, в которой расположена недвижимость, сдаваемая в краткосрочную аренду, нормы могут меняться. Например, в Каталонии обязательным условием является наличие туристической лицензии. При этом присутствуют и дополнительные налоги: с 1 ноября 2012 года в Каталонии применяется налог, которым облагается пребывание в туристических объектах. Необходимо оформлять дополнительные счета на туристический налог всегда отдельно от цены за проживание.

Тарифы

От 0,45 до €2,25 за человека и единицу пребывания (дни или часть дня) в соответствии с типом учреждения (отели по категориям, круизные лайнеры и прочие объекты) и его местоположением (город Барселона или остальная Каталония), с максимальным пределом в 7 дней пребывания с человека. НДС (10%) не включен в эти тарифы. Дети до 16 лет не платят туристический налог.

НДС (10%) не включен в эти тарифы. Дети до 16 лет не платят туристический налог.

Центр услуг «Испания по-русски» – это надежный партнер на рынке недвижимости в Испании. Покупка, аренда, жилая и коммерческая недвижимость, получение ипотеки, индивидуальный подбор объектов.

+7 495 236 98 99 или +34 93 272 64 90, [email protected]

Статья оказалась полезной?Да

(3) (0)Парковка, гараж и хранение автомобилей

Налоговый бюллетень ST-677 (TB-ST-677)

Версия для печати (PDF) Дата выпуска: 20 июня 2014 г.Введение

Налогом с продаж облагаются услуги по парковке, установке гаража или хранению автотранспортных средств в гараже, стоянке или другом месте деятельности, которое предоставляет эти услуги (но не в том случае, если гараж является частью частного дома на одну или две семьи. резиденция). В этом бюллетене объясняется, как налог с продаж применяется к этим услугам.

Определения

Парковка — это место для временного хранения автомобиля. Помещение клиента может находиться внутри или снаружи здания или сооружения. Учреждение, где предоставляется место, может быть укомплектовано или не укомплектовано обслуживающим персоналом. Пространство клиента может быть или не быть специально обозначено, и клиент, как правило, имеет право забрать автомобиль в любое время. Клиент платит плату за парковку, которая может рассчитываться по почасовой, дневной, еженедельной, ежемесячной или другой ставке.

Гараж похож на парковку, за исключением того, что место или место для хранения автомобиля клиента обычно находится внутри строения. Предприятие может закрепить за клиентом определенную зону, например, помещение, стойло или гараж, и клиент может иметь некоторый контроль над этим пространством (например, запертую дверь или безопасный вход).

Хранение похоже на парковку и гараж, за исключением того, что оно обычно предоставляется для транспортных средств, которые клиент не будет использовать в течение длительного периода времени. Также у клиента может не быть свободного и неограниченного доступа к транспортному средству.

Также у клиента может не быть свободного и неограниченного доступа к транспортному средству.

Налоговые услуги

Примеры поставщиков, предоставляющих услуги налогооблагаемой парковки, включают:

- общественные автостоянки, гаражи и участки;

- аэропортов, вокзалов и др., Взимающих плату за парковку;

- отель, взимающий с гостей плату за парковку в своем гараже;

- владельцев или операторов спортивных стадионов, горнолыжных центров, общественных центров, пляжей, ипподромов, парков развлечений, концертных площадок и аналогичных мест;

- больниц, которые взимают плату с посетителей, сотрудников или пациентов за парковку;

- предприятие, которое взимает плату со своих сотрудников за парковку;

- арендодателей, взимающих плату за парковку;

- государственное агентство по продаже разрешений, позволяющих резидентам штата неограниченное количество парковочных мест в любом из государственных парков;

- школа, взимающая плату за парковку во время спортивных мероприятий;

- человек в частной резиденции, который взимает плату за парковку на лужайке в течение недели, когда проводится уездная ярмарка; и

- марин, которые взимают плату за стоянку автомобилей (кроме платы за стоянку лодок).

Регистрация в налоге с продаж

Любое физическое лицо, предприятие, освобожденная от налога организация или государственное учреждение, которое осуществляет налогооблагаемую продажу услуг парковки, должно быть зарегистрировано для целей налога с продаж.

Для получения информации о регистрации в налоге с продаж см. Налоговый бюллетень Как зарегистрироваться для уплаты налога с продаж штата Нью-Йорк (TB-ST-360).

Освобожденные организации

Закупка парковочных услугОрганизации, освобожденные от налогообложения, не обязаны платить налог с продаж при покупке парковки, гаража или складских услуг.

Организации, получившие форму ST-119, Сертификат освобожденной организации , могут приобретать эти услуги, освобожденные от налогообложения, предоставив поставщику должным образом заполненную форму ST-119.1, Сертификат на покупку освобожденной организации .

Пример: благотворительная организация проводит свой ежегодный обед в отеле в центре города. У отеля есть собственная автостоянка, и она платная. Отель выставляет организации один счет на все расходы, связанные с ужином, такие как пользование банкетным залом, потребляемая еда и напитки, а также парковка.Отель не обязан добавлять налог с продаж к счету, если организация представляет отелю должным образом заполненную форму ST-119.1.

У отеля есть собственная автостоянка, и она платная. Отель выставляет организации один счет на все расходы, связанные с ужином, такие как пользование банкетным залом, потребляемая еда и напитки, а также парковка.Отель не обязан добавлять налог с продаж к счету, если организация представляет отелю должным образом заполненную форму ST-119.1.

Однако, если лица, присутствующие на встрече, платят непосредственно за свою парковку, отель должен взимать налог с продаж со своих сборов за парковку, даже если организация предоставит отелю форму ST-119.1.

Продажа парковочных услуг Освобожденная от налога организация, которая продает услуги парковки, должна взимать налог с продаж со своих сборов за парковку, гараж и хранение автомобилей.Поскольку эти организации обязаны собирать налог с продаж на свои услуги по парковке, они являются поставщиками налога с продаж и должны зарегистрироваться в налоговом департаменте и получить Свидетельство о полномочиях .

Пример. Больница, освобожденная от уплаты налогов, взимает с посетителей плату за парковку в своем гараже. Продажа парковочных мест в больнице облагается налогом с продаж, и больница должна зарегистрироваться в налоговом отделе и получить свидетельство о полномочиях.

Для получения дополнительной информации о покупках и продажах освобожденных от налогов организаций см. Публикацию 843, «Руководство по налогу с продаж в штате Нью-Йорк для освобожденных организаций» .

Государственные учреждения

Закупка парковочных услугГосударственные учреждения могут предоставить поставщику государственный заказ на закупку или государственный контракт на осуществление покупок, освобожденных от налога.

Сотрудники государственных органов штата Нью-Йорк, выполняющие свои официальные обязанности, также могут совершать не облагаемые налогом покупки, предъявляя продавцам правильно заполненную форму AC-946, Свидетельство об освобождении от налогов .

Как правило, плата за парковку предоставляется на объектах, принадлежащих и управляемых штатом Нью-Йорк и его департаментами, агентствами и т. Д., подлежат обложению налогом с продаж, и организации, осуществляющие такие продажи, обязаны собирать налог с продаж и должны зарегистрироваться в налоговом департаменте и получить свидетельство о полномочиях .

Однако плата за парковку на объектах, принадлежащих и эксплуатируемых следующими муниципальными образованиями, освобождена от объединенного государственного и местного налога с продаж, , за исключением , дополнительного 8% налога на парковку на Манхэттене (см. Ниже):

- муниципальные корпорации (округа, города, поселки, деревни и школьные округа) или любое их агентство или учреждение;

- районные корпорации (эл.g., пожарные районы, водные районы) или любое их агентство или орган; и

- общественно-полезные корпорации (кроме общественно-полезных корпораций, созданных на основе межгосударственного договора, или общественно-полезных корпораций, не менее половины членов которых назначаются губернатором).

Кроме того, плата за парковку на объектах, принадлежащих и управляемых г. Нью-Йорком, также освобождается от налога с продаж. Сюда входят объекты, принадлежащие и управляемые:

- любое агентство или агентство г. Нью-Йорка; и

- государственная корпорация , более половины членов которой назначаются мэром города Нью-Йорка, городским советом Нью-Йорка или обоими.

Опять же, это освобождение не применяет к дополнительному 8% налогу с продаж на услуги парковки, взимаемым на Манхэттене.

Плата за парковку на объектах, принадлежащих и эксплуатируемых любой из компаний, описанных выше, освобождена от:

- налог% MCTD;

- налог штата в размере 4% и все местные (городские и окружные) налоги, взимаемые за пределами города Нью-Йорка; и

- 10⅜% совокупный налог штата, Нью-Йорка и MCTD, взимаемый с парковочных услуг в городе Нью-Йорк.

Услуги парковки в Нью-Йорке

Парковка, гараж и хранение автотранспортных средств в пределах города Нью-Йорка облагаются налогом штата в размере 4%, местным налогом Нью-Йорка в размере 6% и налогом муниципального района пригородных перевозок (MCTD) в размере%.

Кроме того, парковка на Манхэттене облагается дополнительным налогом на парковку в размере 8%, если покупатель не является сертифицированным резидентом, освобожденным от уплаты налогов. Правила участия и заявку на освобождение от дополнительного 8% налога на парковку можно найти по адресу www.nyc.gov .

Дополнительную информацию см. В налоговом бюллетене Парковочные услуги в Нью-Йорке (TB-ST-679).

ТСЖ

Сборы, уплачиваемые ассоциацией членами ассоциации домовладельцев за парковку, или сборы, уплачиваемые членами ассоциации домовладельцев лицу, арендующему парковочное место у ассоциации домовладельцев, не облагаются налогом.

Ассоциация домовладельцев — это ассоциация, в состав которой входят исключительно владельцы или жители жилых единиц (таких как дома, кондоминиумы и кооперативы), если такие единицы расположены в определенной географической зоне.

Для получения дополнительной информации см. TSB-M-97 (12) S, Сводка изменений налога с продаж — Законодательство о бюджете 1997 года .

Покупки для перепродажи

Форма ST-120, Сертификат перепродажи , может использоваться только продавцом, который покупает парковочные, гаражные или складские услуги или места исключительно с целью перепродажи этих услуг или пространств. Поставщик, который предоставит правильно заполненный сертификат перепродажи, не будет обязан платить налог с продаж при покупке этих услуг, но обязан взимать налог с продаж со своих клиентов, если продажа не освобождена от налога иным образом.

Расчет налога с продаж

Продавцы должны рассчитать сумму налога с продаж, умножив плату за парковку на комбинированный штатный и местный тариф в юрисдикции, где транспортное средство припарковано, поставлено в гараж или хранится. Налог с продаж должен быть отдельно указан в любой квитанции, выдаваемой покупателю, в противном случае продавец может быть привлечен к ответственности за неуплату налога.

Если продавец не предоставляет своим покупателям квитанцию или подобное подтверждение платежа, продавец должен на видном месте вывесить табличку, объясняющую, что расходы включают налог с продаж.

Пример. В гараже используется биллинговая система, которая требует от клиента получения перфокарты при въезде его автомобиля в гараж. На этой карточке указывается дата и время выдачи карточки покупателю. Прежде чем транспортному средству будет разрешено выехать из гаража, карта должна быть сдана парковщику, который рассчитывает разницу во времени между въездом и выездом и взимает с клиента соответствующую плату. Квитанция от парковщика клиент не получает.

В этом случае гараж обязан вывесить вывески, рекламирующие, что налог с продаж включен в цену. В гараже также необходимо разместить табличку с указанием суммы начисленного налога с продаж, как в следующем примере:

| Парковка в час * | 5,00 $ |

| * Парковка: | $ 4,63 |

| Налог с продаж (8%): | ,37 |

Необлагаемая аренда недвижимого имущества

Платежи, произведенные по договору аренды или аренды, который включает парковку, гараж или хранение автомобилей, если договор представляет собой аренду недвижимого имущества, не облагаются налогом с продаж.

Сделка будет рассматриваться как не облагаемая налогом аренда недвижимого имущества, если существует письменное соглашение между сторонами, которое удовлетворяет всем из следующих условий:

- Арендатор имеет исключительное право занимать либо все помещение арендодателя, либо фиксированную и определенную площадь.

- Арендодатель отказывается от права входа в арендованное помещение, за исключением выполнения действий, обычно требуемых от арендодателя, таких как сбор арендной платы и проведение ремонта.

- Арендатор, его сотрудники или агенты имеют неограниченное право входить в собственность в обычные рабочие часы.

- Арендатор имеет страховой интерес в имуществе.

Пример: у автомобильного дилера недостаточно места в своем представительстве для хранения всех своих автомобилей. Дилер заключает договор аренды целого гаража. Владелец гаража отказывается от права входа в гараж, за исключением выполнения обычных обязанностей домовладельца. Нет никаких ограничений на вход дилера и его сотрудников в гараж в обычные часы работы. Кроме того, дилер застрахован от ответственности в связи с использованием гаража. Данная сделка представляет собой аренду недвижимого имущества без налогообложения.

Аренда недвижимого имущества (включая автостоянку) для целей, отличных от стоянки, гаража или хранения автомобилей, не облагается налогом с продаж.

Пример. Владелец небольшого торгового центра сдает в аренду места в части своей парковки по выходным дням продавцам, которые используют это место для демонстрации товаров для продажи (блошиные рынки по выходным).Владелец торгового центра не продает услуги парковки и не обязан взимать налог с продаж с арендной платы.

Для получения дополнительной информации о том, когда договор представляет собой необлагаемую налогом аренду или аренду недвижимого имущества для парковки, гаража и хранения автотранспортных средств, см. TSB-M-08 (14) S, Порядок налогообложения аренды или аренды недвижимого имущества. Имущество, предназначенное для стоянки, гаража или хранения автотранспортных средств .

Имущество, предназначенное для стоянки, гаража или хранения автотранспортных средств .

Примечание. Налоговый бюллетень — это информационный документ, предназначенный для предоставления общего руководства на упрощенном языке по интересующей налогоплательщиков теме.Это актуально на дату выпуска. Однако налогоплательщики должны знать, что последующие изменения в налоговом законодательстве или его толковании могут повлиять на точность налогового бюллетеня. Информация, представленная в этом документе, не охватывает все ситуации и не предназначена для замены закона или изменения его значения.

Ссылки и другая полезная информация

Налоговое право: Разделы 1105 (c) (6), 1107 (c) и 1116 (b)

Публикации: Публикация 843, Руководство по налогу с продаж в штате Нью-Йорк для освобожденных организаций

Меморандум:

TSB-M-91 (7) S, Государственный и местный налог с продаж, взимаемый с парковочных сборов 1 июня 1990 г.

TSB-M-96 (12) S, Освобождение от продажи парковок местными муниципальными учреждениями из налога с продаж

TSB-M-97 (12) S, Краткое изложение изменений налога с продаж — Законодательство о бюджете 1997 г.

TSB-M-08 (14) S, Порядок налогообложения аренды или аренды недвижимого имущества для Цель парковки, гаража или хранения автомобилей

Бюллетени:

Как зарегистрироваться для уплаты налога с продаж штата Нью-Йорк (TB-ST-360)

Услуги парковки в городе Нью-Йорк (TB -ST-679)

Закупки и продажи государственными организациями (TB-ST-700)

Требование к ведению учета Налоги с продаж (TB-ST-770)

Обновлено:

Можно ли списать складские помещения по налогам?

Если вы арендуете складское помещение на несколько месяцев или на длительный срок, вам может быть интересно, вычитаются ли расходы из ваших налогов. Хорошая новость заключается в том, что есть два случая, когда вы можете вычесть сумму, которую вы платите за хранилище в своей форме 1040: когда это связано с вашим бизнесом, и когда вы арендуете хранилище во время переезда. Важно понимать, что существуют правила, когда вы имеете право вычесть стоимость единицы хранения.

Хорошая новость заключается в том, что есть два случая, когда вы можете вычесть сумму, которую вы платите за хранилище в своей форме 1040: когда это связано с вашим бизнесом, и когда вы арендуете хранилище во время переезда. Важно понимать, что существуют правила, когда вы имеете право вычесть стоимость единицы хранения.

Какие расходы связаны с хранением?

Нет сомнений: переезд может быть дорогим. По данным Американской ассоциации по перемещению и хранению, средняя стоимость перемещения между штатами составляет более 5600 долларов, но стоимость может быть даже выше.Расходы на переезд складываются с арендой грузовика, грузчиками, упаковочными материалами, проживанием в отеле, бензином и складскими помещениями. Хорошая новость заключается в том, что стоимость, которую вы платите за аренду складского помещения, не облагается налогом вместе с другими расходами на переезд при условии, что вы удовлетворяете требованиям к дистанционным и служебным испытаниям от IRS. IRS позволяет вычесть расходы на переезд только в том случае, если ваш переезд был связан с работой. Это означает, что ваши расходы на переезд и сборы за складские помещения могут быть вычтены, если вы переехали, чтобы получить первую работу, сменили работу или перешли, если ваш работодатель не покрывает расходы.

Это означает, что ваши расходы на переезд и сборы за складские помещения могут быть вычтены, если вы переехали, чтобы получить первую работу, сменили работу или перешли, если ваш работодатель не покрывает расходы.

Плохая новость в том, что этот вычет меняется на 2018 год. Продолжайте читать, чтобы узнать о новых налоговых правилах для транспортных расходов.

Контрольная работа

Чтобы убедиться, что ваш переезд действительно связан с работой, IRS требует от вас работать полный рабочий день в течение 39 недель (10 месяцев) из первых 12 месяцев вашего переезда. Вам не нужно проводить все 39 недель у одного и того же работодателя, но вы должны работать полный рабочий день в одной и той же области. Если вас снова перевели или уволили после переезда, вы все равно будете в порядке, если вы уже вычли расходы на переезд.

Дистанционный тест

Второй тест, который вы должны пройти, — это тест на расстояние. Ваш путь от старого дома до новой работы должен быть как минимум на 50 миль длиннее, чем ваш старый путь на работу. Например, если вы ранее жили в 15 милях от работы, ваша новая работа должна находиться на расстоянии не менее 65 миль от вашего старого дома, чтобы иметь право на вычет.

Например, если вы ранее жили в 15 милях от работы, ваша новая работа должна находиться на расстоянии не менее 65 миль от вашего старого дома, чтобы иметь право на вычет.

Изменения в налоговом вычете на расходы на переезд Если вы переехали на работу в 2017 году, вы можете вычесть свои расходы на переезд из своей налоговой декларации за 2017 год, даже если вы не разберете детали, заполнив форму 3903.К сожалению, переезды в 2018 году и далее не будут облагаться налогом.

Закон о сокращении налогов и занятости (TCJA) приостановил вычет движущихся расходов с 2018 по 2025 год.

В течение этого периода вы также не можете исключить доход, если ваш работодатель возместил вам расходы на переезд, что означает, что вам нужно будет заплатить налоги на возмещение. Единственное исключение — для военнослужащих, находящихся на действительной военной службе, которые переезжают по военному приказу. Это означает, что вы не сможете вычесть затраты на единицу хранения, связанные с переездом на работу в 2018 году.

Облагаются ли вычетом налога на складские помещения для бизнеса?

Если вы используете свое хранилище в коммерческих целях, вы не одиноки. Многие владельцы малого бизнеса ценят низкую стоимость и гибкость модулей самостоятельного хранения, позволяя делать все, от хранения инструментов и инвентаря до хранения несезонного декора витрины. Единицу хранения можно классифицировать как аренду и вычесть как коммерческие расходы, если они являются «разумными, необходимыми и обычными» расходами для вашего бизнеса.

Есть много способов использования единицы хранения, которые можно расценивать как коммерческие расходы.Вот несколько примеров:

- Делопроизводство и документы

- Опись

- Дополнительное торговое оборудование

- Офисная мебель

- Инструменты для индивидуального предпринимательства

- Транспортные средства предприятия

- Домашнее хозяйственное хранение, такое как товары для рукоделия и транспортировка

- Сезонный инвентарь и украшения

Если ваша единица хранения является многоцелевой, что означает, что вы также храните личные вещи вместе с бизнес-предметами, важно распределить стоимость единицы хранения между личным и деловым использованием.![]() Например, если вы арендуете складское помещение размером 10 футов на 10 дюймов за 140 долларов в месяц и используете только 60% для коммерческих целей, вы можете вычесть только 84 доллара из ежемесячной арендной платы.

Например, если вы арендуете складское помещение размером 10 футов на 10 дюймов за 140 долларов в месяц и используете только 60% для коммерческих целей, вы можете вычесть только 84 доллара из ежемесячной арендной платы.

Освобождение от уплаты налога на парковку для резидентов Манхэттена

Освобождение от налога на парковку для жителей Манхэттена снижает налог, который вы платите за арендуемые парковочные места, на 8%. Текущий налог на арендуемые парковочные места на Манхэттене составляет 18,375%. Освобождение снижает размер налога на 8%, уменьшая сумму налога, которую вы должны заплатить, до 10,375%.

Право на участие

Автомобиль должен быть:

- Индивидуальная собственность заявителя

- Зарегистрирован в качестве основного места жительства владельца на Манхэттене

- припарковано в долгосрочной аренде на месяц и более, а

- Только для личного использования.(Коммерческие, арендные или служебные автомобили не имеют права на освобождение. )

)

)Продление

Вы будете получать уведомление о продлении каждые два месяца в июне. Вы должны подать заявку на продление до 31 августа, чтобы избежать прерывания льготы в течение двухлетнего периода, начинающегося 1 сентября.

Продлить освобождение от уплаты налогов онлайн

Подать заявку

Приложения также доступны на многих гаражах и стоянках Манхэттена.

Если мы одобрим ваше заявление, мы вышлем вам сертификат, в котором будет указан месяц, когда освобождение от налогов вступит в силу.Вам нужно будет предоставить нижнюю часть сертификата на парковку.

Обновление вашей информации

Вы должны повторно подать форму заявки, включая всю необходимую документацию, чтобы сообщить:

- Смена места жительства на Манхэттене

- Смена гаража или участка

- Изменение номера лицензии по работе с потребителями на парковке

- Изменение транспортного средства и / или номерного знака

Штрафы и / или пени взимаются с любого, кто ненадлежащим образом получает или использует Свидетельство об освобождении от уплаты налога на парковку для жителей Манхэттена.

Свяжитесь с нами

Свяжитесь с 311, отправьте электронное письмо об освобождении от налога на парковку для жителей Манхэттена или напишите в отдел освобождения от налога на парковку по указанному ниже адресу.

Обратите внимание: адрес, указанный ниже, предназначен для пересылки корреспонденции по почте. В этом месте не будут появляться посетители. Чтобы посетить нас лично, нажмите здесь.

Департамент финансов Нью-Йорка

Отдел освобождения от уплаты налога на парковку

P.O. Box 5563

Binghamton, NY 13902-5563

Могут ли владельцы бизнеса списать стоимость единицы хранения?

Для больших и малых предприятий существует множество веских причин использовать модули самостоятельного хранения.Когда он нужен компании, это обычно признак успеха, поскольку они растут и им нужно больше места для всего, что они используют для ведения бизнеса. Использование самостоятельного хранилища избавляет ваш бизнес от хлопот и расходов, связанных с поиском более крупного офиса или магазина для аренды. Есть еще одно преимущество в аренде складского помещения, когда приходит время уплаты налогов. Плата за аренду хранилища может быть налоговым вычетом в нескольких случаях, что сэкономит вам еще больше денег, когда дело доходит до ваших операционных расходов.

Есть еще одно преимущество в аренде складского помещения, когда приходит время уплаты налогов. Плата за аренду хранилища может быть налоговым вычетом в нескольких случаях, что сэкономит вам еще больше денег, когда дело доходит до ваших операционных расходов.

Могу ли я потребовать складскую единицу по налогам?

Складские единицы становятся все более популярными среди владельцев бизнеса. Хранение инвентаря и других предметов помогает уберечь главный офис от переполнения. Менеджерам может потребоваться заполнить подразделение различными предметами, необходимыми для ведения бизнеса, в том числе:

- Избыточные запасы

- Материалы, использованные для создания вашего продукта

- Избыточные канцелярские товары

- Специализированные детали и оборудование

- Старые записи и файлы

- Сезонная мебель

- Праздничные украшения

Ячейки для самостоятельного хранения, подобные тем, что находятся в Treasure Island Storage, размещаются в зданиях с высоким уровнем безопасности, включая расширенный мониторинг, безопасность у входных ворот, а также внутреннее и внешнее освещение. Блоки имеют климат-контроль, чтобы чрезмерная влажность или влажность не повредили что-либо внутри. И также важно подумать о доступных вам вычетах из коммерческих расходов, поскольку единицу хранения можно определенно квалифицировать как расходы, связанные с бизнесом. Требование арендной платы за хранение в качестве вычитаемых деловых расходов разрешено, если эти расходы необходимы для ведения вашего бизнеса. . Стоимость складского помещения обычно вычитается для предприятий, а иногда и для частных лиц, когда они используют складские помещения в процессе переезда.Согласно общим правилам налогового вычета, стоимость складского помещения может вычитаться из налогооблагаемой базы при двух обстоятельствах:

Блоки имеют климат-контроль, чтобы чрезмерная влажность или влажность не повредили что-либо внутри. И также важно подумать о доступных вам вычетах из коммерческих расходов, поскольку единицу хранения можно определенно квалифицировать как расходы, связанные с бизнесом. Требование арендной платы за хранение в качестве вычитаемых деловых расходов разрешено, если эти расходы необходимы для ведения вашего бизнеса. . Стоимость складского помещения обычно вычитается для предприятий, а иногда и для частных лиц, когда они используют складские помещения в процессе переезда.Согласно общим правилам налогового вычета, стоимость складского помещения может вычитаться из налогооблагаемой базы при двух обстоятельствах:

- Арендная плата, которую бизнес платит за складское помещение, считается налоговым вычетом, если вам нужно это дополнительное пространство для работы. твоя компания;

- Физические лица могут вычесть расходы на аренду складского помещения, если они входят в вычет расходов на переезд, связанных с вашей работой или индивидуальной трудовой деятельностью.

Что IRS говорит о налоговом вычете расходов на хранение?

У налоговой службы есть инструкции по коммерческим расходам, которые можно найти в Публикации 535 – Деловые расходы.Деловые расходы — это все, что считается «обычным и необходимым» для работы вашего бизнеса. Если вам нужно дополнительное пространство для работы вашей компании, это можно считать постоянными регулярными бизнес-расходами. Пока вы храните расходные материалы или другое оборудование, необходимое для ведения бизнеса, вы можете списать плату за хранение в качестве стандартного вычета из коммерческих расходов, даже если вы небольшая корпорация. Существуют налоговые вычеты для самостоятельной занятости для складских единиц, на которые вы можете претендовать.Налоговые вычеты за самостоятельное хранение относятся к категории расходов на аренду. Если ваша единица хранения используется как для деловых, так и для личных вещей, вам нужно будет указать процентную долю единиц внутри единицы, относящуюся к вашему бизнесу, и указать «другое использует », которые вы не сможете списать. Опытный налоговый бухгалтер может помочь вам определить, какие из предметов в вашем хранилище вы можете вычесть из налогов. Когда дело доходит до вычета расходов на хранение для физического лица, стоимость подлежит налоговому вычету, если хранилище использовалось как часть ваших расходов на переезд.Это будет считаться вычетом в индивидуальной налоговой декларации. Вычитаемые расходы на переезд — это расходы, связанные с переездом, необходимым для работы или местонахождения предприятия. Новое место должно быть не менее 50 миль от вашего предыдущего дома. Так, например, если вы переезжаете в новый город, находящийся более чем в 50 милях от существующего дома для новой работы, и кладете вещи на хранение, пока ищете новый дом, арендная плата, которую вы платите за хранение, не облагается налогом, поскольку часть ваших расходов на переезд.

Опытный налоговый бухгалтер может помочь вам определить, какие из предметов в вашем хранилище вы можете вычесть из налогов. Когда дело доходит до вычета расходов на хранение для физического лица, стоимость подлежит налоговому вычету, если хранилище использовалось как часть ваших расходов на переезд.Это будет считаться вычетом в индивидуальной налоговой декларации. Вычитаемые расходы на переезд — это расходы, связанные с переездом, необходимым для работы или местонахождения предприятия. Новое место должно быть не менее 50 миль от вашего предыдущего дома. Так, например, если вы переезжаете в новый город, находящийся более чем в 50 милях от существующего дома для новой работы, и кладете вещи на хранение, пока ищете новый дом, арендная плата, которую вы платите за хранение, не облагается налогом, поскольку часть ваших расходов на переезд.Откройте для себя решения TI Storage для самостоятельного хранения в Нью-Йорке.

Если вам нужна система хранения, не ищите ничего, кроме Treasure Island Storage. Безопасность — это главная забота TI Storage, поэтому мы предлагаем видеонаблюдение, охрану, климат-контроль и страхование ваших вещей. Независимо от того, что вам нужно хранить, у TI Storage есть множество единиц хранения с климат-контролем, которые соответствуют вашим потребностям, и вы можете получить доступ к своим вещам 24/7. Магазин Treasure Island Storage, расположенный по всему Нью-Йорку и Нью-Джерси, гарантированно станет лучшим выбором для самостоятельного хранения вещей рядом с вами. Просто найдите Хранилище Острова сокровищ в вашем районе и зайдите.Наша команда специалистов по хранению данных будет рада показать вам все и помочь зарезервировать необходимое устройство. Свяжитесь с нами сегодня!

Безопасность — это главная забота TI Storage, поэтому мы предлагаем видеонаблюдение, охрану, климат-контроль и страхование ваших вещей. Независимо от того, что вам нужно хранить, у TI Storage есть множество единиц хранения с климат-контролем, которые соответствуют вашим потребностям, и вы можете получить доступ к своим вещам 24/7. Магазин Treasure Island Storage, расположенный по всему Нью-Йорку и Нью-Джерси, гарантированно станет лучшим выбором для самостоятельного хранения вещей рядом с вами. Просто найдите Хранилище Острова сокровищ в вашем районе и зайдите.Наша команда специалистов по хранению данных будет рада показать вам все и помочь зарезервировать необходимое устройство. Свяжитесь с нами сегодня!Налог на парковку служащим | Услуги

Срок оплаты

15-й

числа каждого месяца, за деятельность предыдущего месяца

Кто платит налог

Этот налог взимается за пользование услугами парковщика в Филадельфии. Люди, пользующиеся услугами парковщика, платят этот налог оператору услуги парковщика. Затем оператор службы парковки несет ответственность за подачу декларации и уплату налога городу.

Люди, пользующиеся услугами парковщика, платят этот налог оператору услуги парковщика. Затем оператор службы парковки несет ответственность за подачу декларации и уплату налога городу.

Важные даты

Налог на услуги парковщика должен быть подан и уплачен не позднее 15 числа каждого месяца за деятельность в предыдущем месяце. Почтовое отправление с почтовым штемпелем 15-го числа соответствует этому требованию.

Вы можете найти точные месячные сроки уплаты в графике сроков уплаты различных налогов.

Налоговые ставки, пени и сборы

Сколько это стоит?

Налог взимается по ставке 22,50% от валовой выручки от услуг парковщика в Филадельфии.

Что произойдет, если вы не заплатите вовремя?

Если вы не заплатите вовремя, к сумме вашей задолженности будут добавлены пени и штрафы.

Для получения дополнительной информации о ставках см. Нашу страницу «Проценты, штрафы и сборы».

Нашу страницу «Проценты, штрафы и сборы».

Скидки и льготы

Имеете ли вы право на скидку?

Скидки на налог на услуги парковщика не предоставляются.

Можно ли освободить вас от уплаты налога?

Нет никаких освобождений от налога на парковку автомобилей служащим.

Однако операторы парковки имеют право на получение кредита на уплату любого налога на парковку, который они платят при парковке или хранении автомобилей посетителей на сторонней парковке.Это обеспечивает надлежащее разделение налоговых обязательств между оператором парковки и оператором парковки.

Как платить

Оплатить онлайн

- Посетите портал eFile / ePay Департамента доходов.

- Нажмите «Сделать электронный платеж».

- Введите номер вашего счета и PIN-код.

Нет декларации или формы, которую нужно подавать вместе с платежом по этому налогу.

Оплатить почтой

1

Скачайте и распечатайте платежный купон.

Операторы парковки несут ответственность за своевременную уплату налога, независимо от того, получили ли они купонную книжку или нет. Вы можете распечатать платежные купоны с сайта eFile / ePay Департамента доходов.(Найдите ссылку «Распечатать платежный купон».)

2

Отправляйте платежи с купонами на номер:

Департамент доходов Филадельфии,P.O. Box 806

Филадельфия, Пенсильвания 19105-0806

Бланки и инструкции

Знаете ли вы? Вы можете найти требования к вывескам, деловой документации и другим деталям в полной версии правил налога на парковку.

Вопросы?

Если у вас есть конкретные вопросы о том, как применять этот налог, обратитесь в Департамент доходов.

Верх

Вычитание расходов на бизнес-транспорт | H&R Block

Вы можете вычесть расходы на автомобиль, который используете в своем бизнесе. Если вы используете автомобиль как в личных, так и в деловых целях, вы можете вычесть расходы только на коммерческое использование.Используйте это уравнение, чтобы найти процент использования вашего бизнеса:

деловых миль, которые вы проехали / Общее количество миль, которые вы проехали за год = использование для бизнеса

Вы не можете вычесть мили на работу — это расстояние, которое вы едете от дома до работы. Однако вы можете вычесть стоимость поездки из одного места работы в другое.

Используйте стандартную ставку миль или метод фактических расходов, чтобы рассчитать свои расходы.

Метод расчета стандартного пробега

Если вы используете метод стандартной ставки пробега, умножьте количество проеханных вами деловых миль на стандартную ставку миль.Стандартная ставка пробега на 2020 год составляет 0,575 доллара за милю.

В дополнение к стандартному вычету миль, вы также можете вычесть стоимость парковки и дорожных сборов, которые вы платите за ведение бизнеса. Однако вы не можете вычесть сумму, которую вы платите за парковку по месту работы.

Если вы работаете не по найму, вы также можете вычесть проценты по автокредиту, связанные с использованием автомобиля в вашей компании.

Вы также можете вычесть коммерческую часть налога на личную собственность, который вы платите за свой автомобиль.Налоги на имущество физических лиц — это налоги, которые вы платите в зависимости от стоимости, а не веса вашего автомобиля. (Пример: городской акцизный налог)

Метод фактических затрат

Если вы используете метод фактических расходов, вычтите фактические расходы в размере:

- Собственная машина

- Управление автомобилем

Фактические расходы включают:

- Номерной знак

- Газ и нефть

- Плата за проезд

- Страхование

- Аренда гаража

- Стоимость парковки

- Регистрационный взнос

- Мойка и полировка

- Ремонт

- Шины

Вы также можете вычесть амортизацию, если автомобиль принадлежит вам. Если вы арендуете автомобиль, вы можете вычесть арендные платежи, связанные с использованием вашего автомобиля в коммерческих целях.

Если вы арендуете автомобиль, вы можете вычесть арендные платежи, связанные с использованием вашего автомобиля в коммерческих целях.

Справедливая рыночная стоимость вашего автомобиля (FMV) может превышать сумму, разрешенную в первый день срока аренды. Если это так, вычтите сумму включения в аренду из суммы, которую вы можете вычесть в качестве арендной платы. FMV не может быть больше:

- 19 000 долл. США за легковые автомобили

- 19500 долларов за грузовик или фургон

Это относится к аренде, начинающейся в 2020 году.Таблицы с суммами включения в аренду см. В Публикации 463: Путевые расходы, развлечения и подарки на сайте www.irs.gov.

Вы не можете использовать стандартный пробег, если вы:

- Использовал метод фактических затрат в первый год ввода автомобиля в эксплуатацию

- Используйте пять или более автомобилей в своем бизнесе одновременно

- Требовать вычета амортизации автомобиля другим способом, кроме прямолинейного.

- Претензия Раздел 179 вычет на автомобиль

- Фактические расходы претензии после 1997 года на арендованный вами автомобиль

- Сельский почтальон, получивший квалифицированное возмещение.

Бухгалтерский учет

Сохраните эти предметы для обоснования заявленных вычетов:

- Поступления

- Аннулированные чеки

- Купюры

Вам также следует вести журнал, чтобы отслеживать пробег за год.Для каждой поездки записывайте:

- Дата

- пройденных миль

- Пункт назначения

- Цель поездки, например:

- Бизнес

- Для личного пользования

- Еду на работу

Превращение гаража в доход от аренды.

Ваша машина, этот беспорядок и все остальное, что у вас есть в гараже, обходится вам в 1100 долларов в месяц, если вы не используете пространство в качестве арендуемой единицы. Что бы вы сделали с таким ежемесячным доходом? Возможно, используйте его, чтобы выплатить ежемесячную ипотеку и дать себе передышку. Звучит хорошо? Мы только начинаем. Назовем ли мы это переоборудованием гаража или дополнительным жилым помещением (ADU), представьте, что вы можете превратить свое гаражное пространство в арендуемое с минимальными затратами денег из своего кармана или вообще без них; мы покажем вам как!

Звучит хорошо? Мы только начинаем. Назовем ли мы это переоборудованием гаража или дополнительным жилым помещением (ADU), представьте, что вы можете превратить свое гаражное пространство в арендуемое с минимальными затратами денег из своего кармана или вообще без них; мы покажем вам как!

Сначала поговорим о зонировании, разрешениях и юридических соображениях бла-бла-бла

Дополнительное жилое здание (в данном случае переоборудование гаража) можно построить на 1) Жилой район, который 2) имеет существующее проживание на одну семью.Вам потребуется получить разрешение на строительство, чтобы убедиться, что ваш новый гараж соответствует всем кодексам зонирования, строительства, здоровья и безопасности. Не позволяйте этому останавливать вас, и не расстраивайтесь из-за слоев юридического жаргона, с которыми вы тоже столкнетесь. Хотя существует множество архитекторов и строителей, которые могут вам помочь, ADU Geeks оптимизировал весь процесс и может сделать все за вас.

SB 1069 и AB 229 — ключевые политики, проложившие путь к созданию ADU в Калифорнии.Инновационные стратегии, изложенные в этих правилах, полностью изменили правила игры в пользу домовладельцев, упростив (и сделав законным) строительство дополнительных квартир на наших объектах. Поскольку у CA не хватает земли для строительства, что приводит к жилищному кризису, имеет смысл создавать больше арендных единиц на рынке, стимулируя домовладельцев превращать свои гаражи в жилые помещения — стимулом является доход от аренды.

Не хватает места, чтобы построить квартиру для бабушек, второй дом или квартиру для свекрови, а затем переоборудовать гараж.Благодаря новым законам многие требования теперь смягчены, что делает возможным строительство арендуемого жилья на уже имеющейся у нас собственности. Например, ограничения на парковку больше не являются проблемой, пока вы находитесь в пределах полумили от общественного транспорта, или вы можете показать, что ваш автомобиль может быть припаркован тандемом где-нибудь на вашем участке.

Раньше переоборудовать гараж было практически невозможно. Уже нет. Упрощенные правила, менее дорогостоящие сборы за разрешение (в некоторых областях до 90% меньше), более быстрый процесс рассмотрения разрешений и с уже существующей структурой гаража, зачем кому-то упускать эту возможность?

Позвольте нашей команде профессионалов помочь вам понять процесс и ценность создания арендуемой квартиры на вашей собственности.Мы можем помочь вам на каждом этапе пути.

От проектирования до завершения переоборудование вашего гаража должно занять четыре месяца или меньше, в зависимости от времени, затрачиваемого округом на рассмотрение и выдачу разрешений.

Посчитайте

Представьте, что вы арендуете новую квартиру за 1100 долларов в месяц; Даже при небольшом вложении денег или их отсутствии ваши финансовые выплаты будут составлять около 350 долларов в месяц, что делает этот проект обязательным. Несмотря на то, что эти 350 долларов расходов — это расходы, которых у вас не было бы, если бы вы не построили этот ADU, в вашем распоряжении также не было бы дополнительных 750 долларов дохода.

Превратив свой гараж в дополнительные квадратные метры, пригодные для жизни, вы также увеличиваете свой капитал. Если вы можете переоборудовать свой гараж по цене 175 долларов за квадратный фут, но средняя стоимость домов в вашем районе составляет 400 долларов за квадратный фут, то вы мгновенно получаете 225 долларов за квадратный фут благодаря проекту ADU. Если, например, ваш гараж составляет 400 квадратных футов (20 футов на 20 футов), то это 90 000 долларов!

Вы буквально не можете позволить себе игнорировать эту возможность и не делать этого.Финансирование

Переоборудование вашего гаража — это значительная инвестиция (например, при покупке дома), которая будет продолжать приносить пассивный доход и немедленно повышать стоимость вашей собственности. Мы рекомендуем сэкономить деньги и рассмотреть возможность финансирования.

Большинство домовладельцев пользуются многочисленными кредитными пакетами: рефинансирование наличными, кредитная линия собственного капитала, VA или даже строительный заем 203 (k). В любом случае у вас будет возможность распределить ежемесячные платежи на 30 лет.Сейчас процентные ставки ниже 3,5%, а это означает, что дохода от аренды вашего гаража будет более чем достаточно для покрытия финансирования.

В любом случае у вас будет возможность распределить ежемесячные платежи на 30 лет.Сейчас процентные ставки ниже 3,5%, а это означает, что дохода от аренды вашего гаража будет более чем достаточно для покрытия финансирования.

Конечно, нет ничего плохого в использовании собственных ликвидных денежных средств, но если у вас есть возможность получать доход, не используя свои собственные деньги, возможно, уделите этому серьезное внимание. Кроме того, поскольку преобразование вашего гаража (ADU) будет включено в вашу ипотеку, процентные платежи не облагаются налогом — еще одна причина, по которой мы рекомендуем финансировать ваш проект ADU.

Ниже мы проиллюстрировали, как преобразование гаража может фактически окупиться за счет дохода от аренды, который оно генерирует, а также снизить размер ипотечного кредита на 750 долларов:

Определите свой бюджет

Преобразование гаража относительно недорого. Независимо от того, есть ли у вас наличные деньги или возможность профинансировать свой проект ADU, не разбивайте банк только потому, что можете. Определение вашего бюджета — важный шаг. Вот несколько мыслей, которые следует учесть:

Определение вашего бюджета — важный шаг. Вот несколько мыслей, которые следует учесть:

Какова текущая арендная ставка в вашем районе? Вы хотите узнать цены на устройство сопоставимого размера? Вы можете обнаружить, что средняя арендная ставка в вашем районе за студию или квартиру с одной спальней составляет 1100 долларов (может быть, даже больше).Независимо от суммы, это сумма, которую следует иметь в виду, когда вы решаете, какой тип переоборудования гаража вы хотите построить. Что нужно развивать, чтобы получать максимальную ренту? Подумайте о своем потенциальном арендаторе. Чего бы они хотели и сколько были бы готовы заплатить? Это важно знать, чтобы получить максимальную отдачу от инвестиций в ADU.

Примите во внимание ваш текущий ежемесячный платеж по ипотеке. Сколько это стоит? Поскольку для переоборудования гаража вы будете занимать больше денег, вам нужно знать, насколько увеличатся ваши общие ежемесячные расходы.В приведенном выше примере преобразование гаража привело к добавленным ежемесячным расходам в размере 350 долларов США в месяц.

Вы также хотите узнать процентную ставку по вашей текущей ипотеке по сравнению с новой ипотечной ссудой? Мы рекомендуем вам рефинансировать существующую ипотеку в новую ссуду, если процентные ставки ниже, чем у вас в настоящее время.

Вы также хотите узнать процентную ставку по вашей текущей ипотеке по сравнению с новой ипотечной ссудой? Мы рекомендуем вам рефинансировать существующую ипотеку в новую ссуду, если процентные ставки ниже, чем у вас в настоящее время.

Вы также хотите узнать процентную ставку по вашей текущей ипотеке по сравнению с новой ипотечной ссудой? Мы рекомендуем вам рефинансировать существующую ипотеку в новую ссуду, если процентные ставки ниже, чем у вас в настоящее время.На что следует обратить внимание при преобразовании вашего гаража в жилое пространство

Преобразование гаража обычно является самым простым в строительстве ADU, потому что каркас уже завершен (по сравнению со строительством с нуля).По сути, вы обмениваете одно полезное пространство для другого использования. Есть несколько вещей, которые вы должны учитывать как минимум:

Фундамент: убедитесь, что фундамент ровный — большинство гаражей имеют небольшой уклон, чтобы жидкости стекали из дома.

Полы: Вам понадобится чистовой пол. Извините, этот замасленный бетон не привлечет хороших арендаторов.

Окна: добавьте одно или два окна для естественного освещения и циркуляции воздуха.

В некоторых областях это тоже необходимо.Изоляция: утеплить стены и потолок. Не все стены гаража утеплены.

Тепло: наличие регулируемого тепла и абсолютно необходимо. Вы можете расширить центральное отопление или установить настенный обогреватель.

Освещение: мы посчитали, что об этом не нужно упоминать, но знайте, что вам нужно будет добавить хотя бы один настенный выключатель света.

Электрооборудование: Установите достаточное количество розеток, чтобы пояс не превышал шести футов.

Водонагреватель, печь, прачечная: Если эти предметы находятся в гараже, помогите своим будущим арендаторам и укройте их, добавив ненесущую стену.

Вход: Вам необходимо обеспечить частный доступ в новую арендуемую квартиру, а также дверь, ведущую в главный дом. (Дверь, ведущая в главный дом, никогда не должна использоваться, но для того, чтобы устройство было ADU, этот вход должен существовать.

)

В некоторых областях это тоже необходимо.

В некоторых областях это тоже необходимо. )

)Подходит ли вам ADU для переоборудования гаража?

Многие факторы, которые следует учитывать, если преобразование вашего гаража в дополнительное жилое помещение (ADU) подходит для вашей семьи.Одно можно сказать наверняка: финансирование затрат на строительство вашего ADU никогда не должно быть причиной для отказа. Рынок аренды очень популярен, и почти гарантированно найти арендатора в день, когда вы рекламируете свое новое жилье. Позвольте нашей команде профессионалов помочь вам определить возможность преобразования вашего гаража в машину для зарабатывания денег. Каким бы ни было ваше долгосрочное видение, будь то ежегодный отпуск или финансовая свобода, сделайте себе одолжение, которого вы заслуживаете, и воспользуйтесь преимуществами новых законов, которые привели к тому, что вскоре будет известно как бум ADU.И пусть наша команда профессионалов поможет вам осуществить эти мечты.

#ADUGeek #ADUSanDiego #ADUCoalition #Casita #MyADU #CompanionUnit

Этот материал был подготовлен только для информационных целей и не предназначен для предоставления и не должен использоваться для налоговых, юридических , или бухгалтерского учета совет.