Аренда гаража: договор, документы, налоги

Содержание

- Выгодно ли сдавать гараж в аренду?

- Аренда гаража: документы

- Как сдать гараж в аренду физическому лицу?

- Как сдать гараж в аренду без налогов?

Выгодно ли сдавать гараж в аренду?

Вопрос достаточно тривиальный. Если у вас есть недвижимость, которую вы не используете, но в использовании которой заинтересованы иные лица, как физические, так и юридические, почем бы не сдать им в аренду.

- Во-первых, это неплохой источник пассивного дохода. Арендатор ежемесячно выплачивает арендодателю некоторую сумму, которая может использоваться последним на его усмотрение. Это неплохая прибавка к пенсии или заработной плате.

- Во-вторых, любое строение, в том числе и гараж, периодически требуют, чтобы проводился текущий ремонт. На это нужны деньги, а брать их с зарплаты или пенсии нецелесообразно, если строение само может на себя зарабатывать.

- Наконец, в-третьих, пустое строение, которое не используется, как и автомобиль, который просто стоит долгое время, разрушается быстрее.

Каждая из этих причин, а тем более все они в совокупности являются весомым аргументом для того, чтобы сдать гараж в аренду, выступив в качестве арендодателя. Остается только найти такого арендатора, который бы согласился на ваши условия.

Аренда гаража: документы

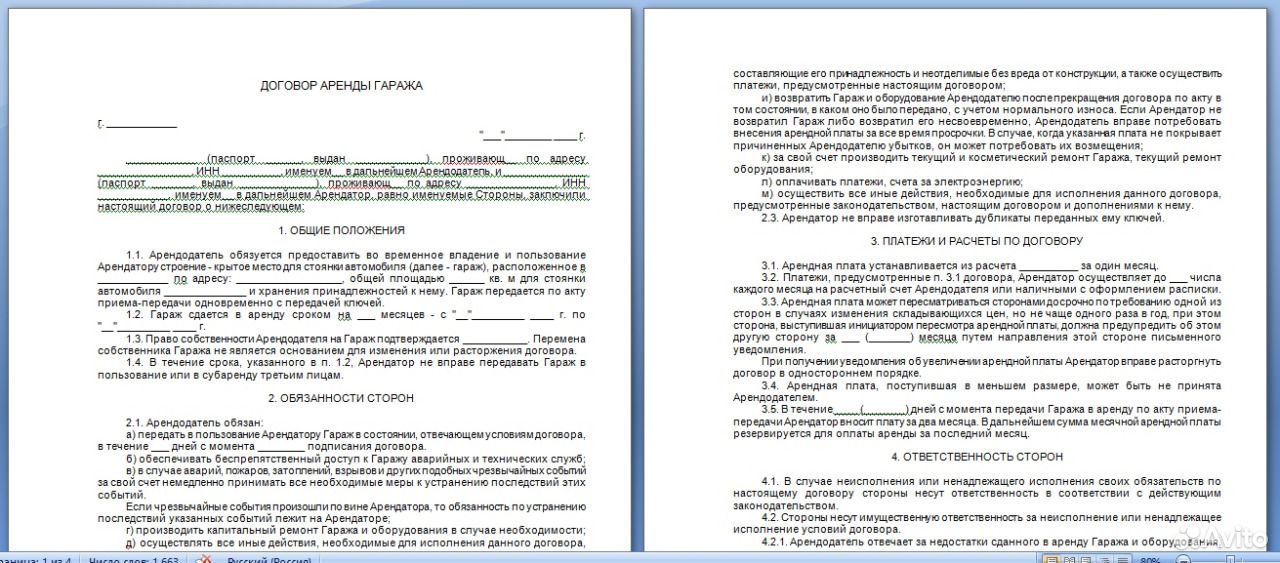

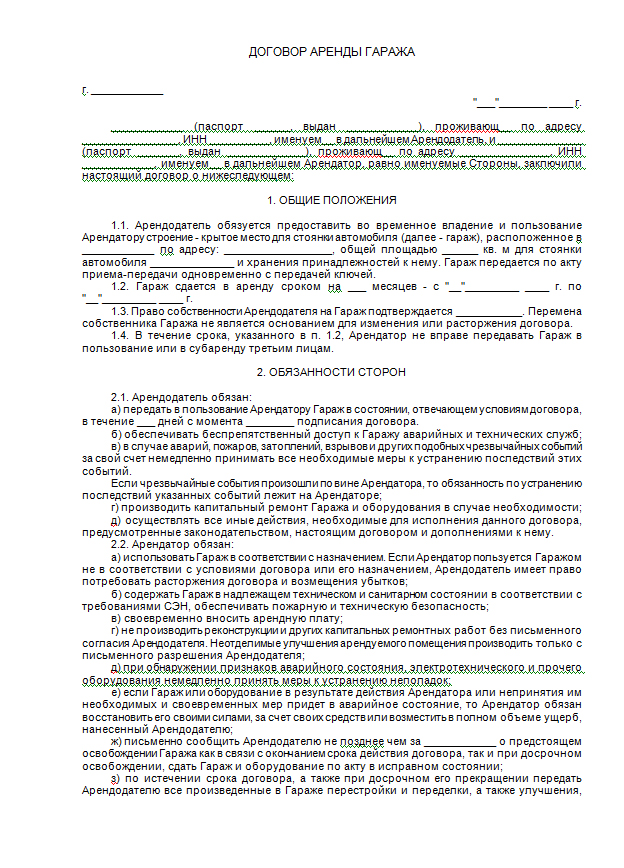

Основной документ, который должен быть при сдаче гаража в аренду, это договор. Читайте, как оформить договор аренды гаража. Он позволяет обезопасить сделку, вписать в нее ряд условий, которые арендодатель хотел бы, что они выполнялись. Но кроме него нужны:

- документы, удостоверяющие личность, как арендодателя, так и арендатора;

- свидетельство, подтверждающее право собственности на гараж;

- технический и кадастровый паспорта;

- акт приема-передачи гаража с имуществом;

- квитанция об уплате государственной пошлины за государственную регистрацию договора;

- протоколы: разногласий, соглашения цены;

- другие, дополняющий основной договор соглашения.

Практически все эти документы могут быть в договоре, а могут и не быть.

Также как и акт приема-передачи: он может составляться, если собственник и арендатор хотят исключить возникновение любых вопросов, а может и не составляться.

Договаривайтесь об аренде не на словах, а на бумаге. Культура нашего отечественного обывателя не позволяет утверждать, что данное один раз слово незыблемо. Как раз в денежных вопросах встречается совсем обратная тенденция.

Важно знать! Составляемый договор аренды гаража должен быть в обязательном порядке зарегистрирован. Если его не зарегистрировать, то составление и подписание такого документа не несет за собой никаких юридических последствий. То есть, арендатор может отказаться платить, и заставить его это сделать будет крайне тяжело.

Сам договор должен отвечать некоторым требованиям и помимо реквизитов арендодателя и арендатора должен содержать в себе следующие условия:

- Предмет договора и плата за аренду. В документе нужно четко прописать тип помещения и его площадь. Арендная плата устанавливается как помесячно, так и за другие периоды. Например, раз в квартал, полугодие, год. В долгосрочных договорах можно предусмотреть варианты изменения стоимости аренды по каким-то объективным причинам.

В документе нужно четко прописать тип помещения и его площадь. Арендная плата устанавливается как помесячно, так и за другие периоды. Например, раз в квартал, полугодие, год. В долгосрочных договорах можно предусмотреть варианты изменения стоимости аренды по каким-то объективным причинам.

В документе нужно четко прописать тип помещения и его площадь. Арендная плата устанавливается как помесячно, так и за другие периоды. Например, раз в квартал, полугодие, год. В долгосрочных договорах можно предусмотреть варианты изменения стоимости аренды по каким-то объективным причинам.Важно знать! Если сдаваемый в аренду гараж находится в кооперативе, его председателя в обязательном порядке нужно письменно уведомить о факте аренды, обозначив паспортные данные арендатора в этом письменном сообщении.

- Если предусматривается, что за коммунальные услуги будет платить арендатор, это тоже нужно указать. В коммунальные платежи входит отопление помещения, электроэнергия, услуги охраны.

- Каков порядок действий при возникновении аварийной ситуации, гаража, кто будет устранять их последствия и в каком случае. Как правило, за все последствия перед вами несет ответственность арендатор. Он взял у вас гараж в нормальном состоянии, он его должен в таком же виде и вернуть.

- Если остаются какие-либо ваши личные вещи в гараже на сохранение, укажите об этом в договоре отдельным пунктом. Весь наличные инвентарь, устройства, другие вещи лучше передавать по акту приема-передачи, с указанием их состояния. Желательно при этом вести фото-, видеодокументирование.

- Срок действия договора и в каких случаях его можно расторгнуть досрочно. Как правило, в договоре обозначают, что перед досрочным расторжением нужно сообщить не позднее, чем за 1 месяц (две недели). Если этого не сделать, то сообщать о намерении расторгнуть соглашение по гражданскому законодательству можно не позже, чем за три месяца до окончания аренды.

Скачать бланк договора аренды гаража

Как сдать гараж в аренду физическому лицу?

Сдать гараж в аренду можно самостоятельно или с помощью риелторов. В первом случае придется самому находить и отбирать кандидатуры арендаторов, обговаривать условия сдачи помещения, составлять и оформлять договор. Во втором случае, этим всем занимается специалист, но это потребует дополнительных финансовых затрат.

Во втором случае, этим всем занимается специалист, но это потребует дополнительных финансовых затрат.

Чтобы сдать помещение в аренду самостоятельно, проанализируйте цены на рынке. Где и какие гаражи сдаются, в каком районе, в каком состоянии и по какой цене. Потратьте немного времени, чтобы изучить все существующие варианты. На основании этого, определите стоимость аренды своему гаражу. Если хотите сдать его побыстрее, снизьте стоимость аренды на 10-15%. Далее, дайте объявления в газетах и на досках объявлений, которые развешены в районе нахождения гаража. Покупать или арендовать гараж, читайте тут.

Как сдать гараж в аренду без налогов?

Этот вопрос из серии «А как не платить налоги вообще?» Вопрос и сам подход неправильный. Налоги платить придется, на том и стоит любое государство. Зарегистрированный договор аренды означает, что вам придется сообщить в налоговую инспекцию о возникших доходах в виде платы за аренду. С цены договора придется платить 13% налога от ежемесячной стоимости аренды. Все о налогах на гараж в этой статье.

Все о налогах на гараж в этой статье.

Попытка умышленно обозначить в договоре стоимость ниже реальной ни к чему хорошему не приведет. Арендатор может использовать это и заплатить меньше. И будет прав, потому что в договоре то стоит другая цена. Он не прав и поступает нечестно? Возможно. Но вы ведь сами запустили этот механизм, начав обманывать государство.

Была ли Запись полезна? Да Нет 41 из 64 читателей считают Запись полезной.

Сдача нежилого помещения в аренду физическим лицом: налоги

Мы — ваш онлайн-юрист 👨🏻⚖️

Объясним пошагово, что делать в вашей ситуации. Разработаем документы и ответим на любой вопрос, даже самый маленький.

Все это — онлайн, с заботой о вас и по отличным ценам.

Насколько я понимаю, физическое лицо может сдавать в аренду

помещение юр.лицу или индивидуальному предпринимателю.

При этом юр.лицо или ИП сам выплачивает НДФЛ физ.лица от арендной платы.

Вопрос: нужно ли физическому лицу, которое сдаёт нежилое

помещение (гараж или хоз. постройку) индивидуальному предпринимателю,

постройку) индивидуальному предпринимателю,

а) менять статус помещения (если да, то какой это должен быть статус?)

и б) регистрироваться как ИП, чтобы не попасть под ответственность

за незаконную предпринимательскую деятельность?

, Алексей, г. Ростов-на-Дону

незаконная предпринимательская деятельностьаренда офиса физическим лицомналоги за аренду помещенийАрендодатель индивидуальный предприниматель

Марина Болтунова

Юрист, г. Москва

Вопрос: нужно ли физическому лицу, которое сдаёт нежилое помещение (гараж или хоз.постройку) индивидуальному предпринимателю, а) менять статус помещения (если да, то какой это должен быть статус?) и б) регистрироваться как ИП, чтобы не попасть под ответственность за незаконную предпринимательскую деятельность?

Алексей

Менять назначение нежилого помещения не требуется, сдавать будете именно в том виде в котором есть.

По поводу ИП нет однозначного ответа.

Вопрос: О налогообложении доходов физлица от сдачи в аренду нежилого помещения.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМА

от 22 июля 2016 г. N 03-11-12/43108, от 24 июня 2016 г. N 03-11-11/37017

Департамент налоговой и таможенной политики рассмотрел запрос и на основании полученной информации сообщает следующее.

Согласно статье 2 Гражданского кодекса Российской Федерации (далее — ГК РФ) предпринимательской деятельностью является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

В случае если сдача физическим лицом в аренду нежилого помещения отвечает вышеуказанным признакам предпринимательской деятельности, физическое лицо должно быть зарегистрировано в качестве индивидуального предпринимателя с указанием соответствующего вида деятельности.

Статьей 23 ГК РФ предусмотрено, что гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Порядок государственной регистрации физического лица в качестве индивидуального предпринимателя установлен статьей 22.1 Федерального закона от 8 августа 2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Доходы, полученные от сдачи в аренду имущества (нежилого помещения), подлежат налогообложению как доходы, полученные в результате осуществления предпринимательской деятельности.

При этом индивидуальный предприниматель имеет возможность самостоятельно выбирать режим налогообложения для своей предпринимательской деятельности.

Так, индивидуальным предпринимателем в соответствии с положениями глав 23, 26.2, 26.3, 26.5 Налогового кодекса Российской Федерации могут быть применены общий режим налогообложения, упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности или патентная система налогообложения.

Заместитель директора Департамента

Р.А.СААКЯН

Но иногда, в зависимости от суммы доходов, это бывает выгоднее чем с Вас будут удерживать 13% НДФЛ.

Похожие вопросы

Недвижимость

Подскажите пожалуйста: Можно в договоре аренды нежилого помещения между юр.лицами указать срок действия: до капитального ремонта арендодателем

Здравствуйте! Подскажите пожалуйста: Можно в договоре аренды нежилого помещения между юр.лицами указать срок действия: до капитального ремонта арендодателем.

, вопрос №3150793, Татьяна, г. Краснодар

1200 ₽

Вопрос решен

Недвижимость

Должен ли ИП на патенте при сдаче нежилых помещений в аренду включать в книгу продаж в качестве доходов суммы

должен ли ИП на патенте при сдаче нежилых помещений в аренду включать в книгу продаж в качестве доходов суммы коммунальных расходов и расходов по содержанию и эксплуатации помещений , а также расходы по электроэнергии, оплаченные Арендатором , если в договоре зафиксировано :» Коммунальные, эксплуатационные расходы и расходы по электроэнергии не входят в арендную плату . Оплата указанных расходов производится Арендатором на основании договора , заключаемого Арендатором с Управляющей компанией, осуществляющей эксплуатацию нежилого здания»

Оплата указанных расходов производится Арендатором на основании договора , заключаемого Арендатором с Управляющей компанией, осуществляющей эксплуатацию нежилого здания»

, вопрос №3177843, Виктор Костин, г. Москва

Недвижимость

Можно ли зарегистрировать допсоглашение аренды нежилого помещения между юр лицами, составленый ранее на 4 месяца?

Добрый вечер!Можно ли зарегистрировать допсоглашение аренды нежилого помещения между юр лицами ,составленый ранее на 4 месяца?

, вопрос №3245613, Юлия Юлина, г. Краснодар

1000 ₽

Вопрос решен

Налоговое право

Покупал помещение как физическое лицо однако на тот момент уже был ИП, в договоре о покупке ИП не упоминалось

Добрый день!

ИП продает нежилое помещение, которым владел один год. Покупал помещение как физическое лицо однако на тот момент уже был ИП, в договоре о покупке ИП не упоминалось. Помещение в аренду сдать не успел. По итогам года буду не резидент! Вопрос как платить налог -?

Помещение в аренду сдать не успел. По итогам года буду не резидент! Вопрос как платить налог -?

, вопрос №3330160, Илья, г. Москва

Предпринимательское право

Можно ли осуществлять деятельность по сдачи в аренду физическим лицам по самозанятости?

Здравствуйте. Хочу открыть прокат электромашин для детей. Можно ли осуществлять деятельность по сдачи в аренду физическим лицам по самозанятости?

, вопрос №3358772, Александр, г. Якутск

Налоги при сдаче жилья в аренду. Испания по-русски

Информация об уплате налогов при сдаче квартиры или дома в аренду в Испании

Все собственники недвижимости в Испании оплачивают расходы и налоги, связанные с самим фактом владения.

- Ежегодный муниципальный налог на недвижимое имущество (IBI – Impuesto sobre Bienes Inmuebles) оплачивается физическими и юридическими лицами, как резидентами, так и нерезидентами.

- Налог на имущество (Impuesto de Patrimonio) оплачивается только физическими лицами – налоговыми резидентами Испании, и только с имущества и активов, превышающих в денежном эквиваленте установленные лимиты.

- Оплата услуг жилищного кооператива (кондоминиума), на территории которого расположено недвижимое имущество (согласно квоте долевого участия в общей площади), страхование собственности (добровольное или обязательное) и текущие коммунальные платежи.

При сдаче квартиры или дома в аренду в Испании возможно начисление различных налогов в зависимости от статуса владельца.

Физические лица – резиденты Испании при сдаче собственности в аренду выплачивают налог на доходы физических лиц (IRPF – Impuesto sobre la Renta de las Personas Físicas). НДФЛ является прогрессивным налогом, в зависимости от общей суммы полученного дохода расчет ведется по ставкам от 24,75 до 52% (при подаче декларации за 2014 год), от 20 до 47% (при подаче декларации за 2015 год) и от 19 до 45% (при подаче декларации за 2016 год). Правила начисления и уплаты налога подробно рассмотрены в статье Базовое руководство по НДФЛ в Испании (IRPF).

Правила начисления и уплаты налога подробно рассмотрены в статье Базовое руководство по НДФЛ в Испании (IRPF).

Физические лица – нерезиденты Испании являются плательщиками налога на доходы нерезидентов (IRNR – Impuesto sobrela Renta de No Residentes). Важно помнить, что согласно испанскому налоговому законодательству иностранным гражданам (физическим лицам) приписывается доход от владения недвижимостью в Испании даже в том случае, если последняя не сдана в аренду, и собственник не получает какой-либо реальный доход от нее. Если резиденты Испании являются плательщиками НДФЛ, то нерезиденты выплачивают налог на доходы нерезидентов. Им приписывается доход, равный 2% кадастровой стоимости объекта недвижимости.

Ставки налога на доходы нерезидентов в Испании:

| Отчетный период | 2011 | 2012–2014 | 2015 | 2016 |

| Ставка | 24% | 24,75% |

Налогоплательщики стран ЕС, Исландии и Норвегии: 20% Прочие налогоплательщики: 24% |

Налогоплательщики стран ЕС, Исландии и Норвегии: 19% Прочие налогоплательщики: 24% |

Юридические лица, владеющие недвижимостью и сдающие ее в аренду, выплачивают в Испании налог на прибыль (Impuesto de Sociedades) по ставкам:

| Налогоплательщики | Типы | 2015 | 2016 |

| Основная ставка | 28% | 25% | |

Новые компании (за исключением тех, чья прибыль облагается по сниженным ставкам налога) вправе использовать указанные ставки для первого отчетного периода, закрытого с положительным результатом (прибылью), и для следующего за ним отчетного периода. |

15% | 15% | |

| Компании с оборотом < €5 млн и штатом < 25 работников. | 25% | 25% | |

| Средние компании (оборот < €10 млн), за исключением тех, что облагаются по ставкам, отличным от основной. | Первые €300 000 прибыли | 25% | 25% |

| Остаток прибыли | 28% | 25% | |

| Компании, зарегистрированные в специальной экономической зоне Канарских островов | 4% | 4% |

Юридические лица, а также физические лица, зарегистрированные в качестве индивидуальных предпринимателей в Испании, должны учитывать, что сдача в аренду недвижимости исключительно с целью проживания (т. е. не для коммерческого использования) является операцией, выведенной из-под начисления и уплаты НДС. Если в случае сдачи в аренду коммерческой недвижимости НДС начисляется в фактурах в обязательном порядке, то жилая недвижимость сдается без этого налога. Под льготу попадают и все дополнительные элементы, включенные в договор аренды вместе с основным жильем: гараж, кладовка, мебель и домашняя техника.

е. не для коммерческого использования) является операцией, выведенной из-под начисления и уплаты НДС. Если в случае сдачи в аренду коммерческой недвижимости НДС начисляется в фактурах в обязательном порядке, то жилая недвижимость сдается без этого налога. Под льготу попадают и все дополнительные элементы, включенные в договор аренды вместе с основным жильем: гараж, кладовка, мебель и домашняя техника.

Если арендатор планирует использовать объект одновременно и в качестве жилого помещения, и в качестве офиса или частной консультации, льгота автоматически снимается. В этом случае НДС (21%) должен быть начислен на всю сумму арендной платы, независимо от того, какая часть площади была отведена под коммерческие нужды. НДС начисляется также в том случае, если владелец недвижимости сдает объект в качестве туристических апартаментов с предоставлением сопутствующих услуг: уборка, услуги химчистки, смена белья, полотенец и т.п. В этих случаях собственник, предоставляющий жилье клиенту, обязан выставлять счет с НДС (НДС, применяемый к туристической аренде, составляет 10%).

При сдаче недвижимости в туристическую аренду возможны также варианты:

- если собственник сдает жилье третьему лицу (управляющей компании), которое берет на себя обязанности по руководству сдачей отпускного жилья в аренду, в этом случае собственник выставляет счета для управляющей компании (НДС будет составлять 21%) и декларировать НДС. В это же время управляющая компания, сдающая жилье конечному пользователю, будет включать в счет НДС (10%) только в случае оказания ею услуг, связанных с гостиничной индустрией. Если услуги не оказываются, сдача в аренду конечному пользователю не подлежат налогообложению НДС;

- если собственник сдает жилье конечному пользователю, но делает это с помощью посредника/комиссионера/агента, то этот случай – смешение двух предыдущих, т.е. сдачу в аренду конечному пользователю производит собственник, но присутствует посредник, не считающийся «управляющей компанией». В этом случае посредник выставит собственнику жилья счет за комиссионные, которые тот должен выплатить, плюс НДС в размере 21%. В свою очередь собственник выставит счет конечному пользователю с НДС в размере 10% в случае предоставления услуг, связанных с гостиничной индустрией.

В свою очередь собственник выставит счет конечному пользователю с НДС в размере 10% в случае предоставления услуг, связанных с гостиничной индустрией.

В свою очередь собственник выставит счет конечному пользователю с НДС в размере 10% в случае предоставления услуг, связанных с гостиничной индустрией.Туристический налог (IEET – Tasa turística)

В зависимости от автономии, в которой расположена недвижимость, сдаваемая в краткосрочную аренду, нормы могут меняться. Например, в Каталонии обязательным условием является наличие туристической лицензии. При этом присутствуют и дополнительные налоги: с 1 ноября 2012 года в Каталонии применяется налог, которым облагается пребывание в туристических объектах. Необходимо оформлять дополнительные счета на туристический налог всегда отдельно от цены за проживание.

Тарифы

От 0,45 до €2,25 за человека и единицу пребывания (дни или часть дня) в соответствии с типом учреждения (отели по категориям, круизные лайнеры и прочие объекты) и его местоположением (город Барселона или остальная Каталония), с максимальным пределом в 7 дней пребывания с человека. НДС (10%) не включен в эти тарифы. Дети до 16 лет не платят туристический налог.

НДС (10%) не включен в эти тарифы. Дети до 16 лет не платят туристический налог.

Центр услуг «Испания по-русски» – это надежный партнер на рынке недвижимости в Испании. Покупка, аренда, жилая и коммерческая недвижимость, получение ипотеки, индивидуальный подбор объектов.

+7 495 236 98 99 или +34 93 272 64 90, [email protected]

Статья оказалась полезной?

Да

(3)

Ваша критика помогает нам улучшать контент. Напишите, пожалуйста, что не так.

Отправить

Нет

(0)

Правила сдачи гаража в аренду на выгодных условиях.

Одним из самых простых видов дохода считается сдача гаража в аренду. В то время как повсюду возводится новые ТЦ, офисные здания и жилые дома, практически никто не стоит гаражи. Это кажется странным, особенно тогда, когда практически каждая семья имеет машину. Вот поэтому, если у вас есть такое помещение, и вы уже давно им не пользуйтесь, не давайте ему простаивать просто так.

Это кажется странным, особенно тогда, когда практически каждая семья имеет машину. Вот поэтому, если у вас есть такое помещение, и вы уже давно им не пользуйтесь, не давайте ему простаивать просто так.

На улицах больших городов и даже небольших поселков с каждым годом появляется больше машин. Оставлять их на улице опасно, а пользоваться платной автостоянкой можно лишь временно, так как это дорого, да и погодные условия могут повредить внешний вид железного коня.

Вы можете быть владельцем одного/нескольких таких строений. Стоимость места составит 3 000 в месяц, что принесет вам 36 000 в год. Да, для разных частей нашей большой страны расценки будут немного другими, но в принципе, в любом случае доход будет хороший и главное – стабильный.

Содержание

- Привила сдачи гаража в аренду

- Подготовка

- Договор

- Налог на доход

Вначале вам нужно будет найти клиента. Вы можете использовать рассылку объявлений в Интернете, разместить тематические сообщения в различных разделах онлайн. Вы также можете поместить объявление в газету или просто расклеить информацию в местах большого скопления людей. Отлично работает сарафанное радио: скажите нескольким знакомым, они расскажут своим знакомым, те – своим… Не «бросайтесь» на первого клиента как только увидите его. Вы можете не понравиться ему, а он вам. Здесь главное узнать о человеке как можно больше, учитывая цель, с которой он планирует снять бокс.

Вы также можете поместить объявление в газету или просто расклеить информацию в местах большого скопления людей. Отлично работает сарафанное радио: скажите нескольким знакомым, они расскажут своим знакомым, те – своим… Не «бросайтесь» на первого клиента как только увидите его. Вы можете не понравиться ему, а он вам. Здесь главное узнать о человеке как можно больше, учитывая цель, с которой он планирует снять бокс.

Подготовка

Сам гараж не должен быть завален хламом. Позаботьтесь о том, чтобы все ваши вещи были полностью убраны из помещения, иначе они просто будут мешать новому арендатору, и никто не захочет делить пространство с чужими инструментами, старыми вещами, детскими игрушками и другим хламом, который мы все так тщательно храним.

Ворота должны хорошо открываться одним человеком, без посторонней помощи, без дополнительных приспособлений. Если с этим у вас возникают проблемы, переварите их или замените полностью. Обязательно поменяйте старые деревянные ворота, даже если они в хорошем состоянии. Также должно быть два замка и один из них обязательно внутренний. Лучший вариант – подготовка места для установки дополнительного замка уже самим арендатором. Это гарантия того, что его вещи всегда будут в сохранности.

Также должно быть два замка и один из них обязательно внутренний. Лучший вариант – подготовка места для установки дополнительного замка уже самим арендатором. Это гарантия того, что его вещи всегда будут в сохранности.

Сооружение должно быть подключено к электричеству. Без этого у вас вряд ли кто-то снимет его. Электричество должно работать хорошо, а вы сами должны заранее решить всевозможные вопросы с его подключением, чтобы на вашего клиента не навалились дополнительные хлопоты и заботы.

Не секрет, что такие боксы часто выбираются под шиномонтаж или автомастерскую. Для этого они должны быть утеплены. Но, отопление электричеством достаточно дорогое, поэтому лучше чтобы внутри была печка или котел.

Арендатор откажется от помещения, в котором сыро. Будьте в этом уверенны. Для хранения нужен сухой гараж, крыша которого не течет. Это также важно для хранения таких сухих смесей как цемент, песок или любых других строительных материалов.

Если помещение в ненадлежащем состоянии, вам нужно позаботиться о его обустройстве. Возможно, сначала вам придется потратить на это время и средства. Но, позже ваши усилия окупятся хорошей платой за пользование.

Возможно, сначала вам придется потратить на это время и средства. Но, позже ваши усилия окупятся хорошей платой за пользование.

Договор

Как сдать гараж в аренду? Заключите договор в письменной форме. Для этого составляется специальный документ, который подписывается двумя сторонами. Если ваш клиент вам неизвестен, если вы встречаете его впервые и только по чей-то рекомендации, то никогда не заключайте договоренностей на словах. Они ничего не будут стоять в случае возникновения проблем.

Договор должен быть зарегистрирован, если гараж – объект вашей недвижимости. Если срок действия договора один год и больше, он также должен быть зарегистрирован, потому что незарегистрированная аренда не является действительной и может повлечь за собой много негативных последствий.

- Плата и предмет – ключевые пункты документа. Месторасположение, тип и площадь помещений должна быть прописана четко. Это касается и ежемесячной платы. Если вы собираетесь сотрудничать длительный период, оставьте за собой право изменить цену по объективным причинам. Это может происходить не чаще раза в год.

Это может происходить не чаще раза в год.

Это может происходить не чаще раза в год.И последнее, если гараж находится в гаражном кооперативе, вам нужно предупредить его председателя в письменной форме, сообщая паспортные данные арендатора.

- Инвентарь. Если в блоке остаются ваши личные предметы и вещи, которые будут использоваться клиентом, обязательно сделайте опись всех вещей, чтобы в будущем не возникло вопросов по поводу пропажи или поломки того или иного предмета и механизма. Подробное описание гаража приводиться либо в самом договоре, либо же в приложении к нему.

- Коммунальные платежи. Важно указать в документе, что все коммунальные платежи (тепло, вода, свет, охрана) оплачивается съемщиком. Это важно сделать на этапе заключения договора, чтобы потом к вам не возникало никаких претензий по поводу того, что услуги были отключены. В принципе это нормальная практика и редко кто из съемщиков отказывается от уплаты. Но, помните, что люди бывают разные, а значит, такой вопрос нельзя упускать из вида.

- Аварийная ситуация. Обязательно укажите отдельным пунктом, что если в период действия срока аренды возникнет какая-либо аварийная ситуация в результате неправильной и опасной эксплуатации постройки, то все последствия должны быть устранены съемщиком до окончания срока действия договора. Вы не несете ответственность за последствие и имеете полное право получить свой гараж в таком же состоянии, в котором он был предоставлен для использования.

- Расторжение договора. Любые условия расторжения должны быть прописаны в документе. Чаще всего, в случае с гаражами, они вообще не используются, но существуют и исключения. Если кому-то хочется расторгнуть все соглашения заранее, между вами не должно возникнуть недопонимания и проблем. Главное – заранее предупредите вторую сторону (лучше за 1 месяц).

Налог на доход

Нужно ли вообще платить налог на такой вид дохода? Да, этот вопрос, несомненно, интересует многих. Если вы делаете все официально, с заключением специального договора, то да, нужно. По законам Российской Федерации, на любой доход должен быть уплачен свой налог.

По законам Российской Федерации, на любой доход должен быть уплачен свой налог.

В данном варианте это порядка 13% от ежемесячной арены помещения. Вы должны предоставить в налоговую службу уведомление о том, что вы сдаете недвижимость в аренду (ксерокопия договора). Налог начисляется ежемесячно, поэтому посещать фискальные органы каждые 30 дней вам не нужно. Заплатить всю сумму вы можете раз в год, подавая декларацию о доходах.

Теперь, зная все нюансы, вы можете приступать к поиску клиента.

в чём могут быть подвохи и как их обойти обеим сторонам. Как лучше всего сдать гараж в аренду Можно ли сдать гараж в аренду

Инструкция

После того как нашелся тот, кто готов у вас снимать гараж составьте договор аренды и укажите в нем все условия найма, сумму оплаты, сроки; укажите, кто будет оплачивать использованное , сроки аренды, реквизиты обеих сторон и координаты для связи.

При нахождении в гараже вашего имущества его необходимо убрать или закрыть, особенно если вы храните что-то ценное.

Но, просто сдать гараж и за него арендную плату – это еще не все. По закону РФ любой доход гражданина должен облагаться подоходным . Если вы не хотите получить огромный и иметь дело с законом, обратитесь в налоговую инспекцию и представьте уведомление, что вы сдаете гараж и имеете определенную сумму дохода от его аренды. Приложите копию договора аренды. Вам будут начислять подоходный в размере 13% от стоимости аренды гаража.

Если вы сдадите гараж на законных основаниях, в дальнейшем у вас не возникнет никаких проблем.

Источники:

- снять гараж в аренду

Если по каким-то причинам у вас стоит свободный гараж, его можно сдать в аренду. Сдача гаража может принести небольшое пополнение семейного бюджета, поэтому можете приступить к поиску потенциального арендатора. Но не спешите сдавать недвижимость первому встречному и вообще будьте осторожны, при сдаче гаража могут возникнуть проблемы и неприятные ситуации.

Инструкция

Прежде чем дать в газету или развешивать их в округе, уберите из а все ценные вещи. Также очистите помещение от всякого хлама и прочего . Неопрятные гаражи не очень-то привлекают автомобилистов с новыми и дорогими , а люди привыкли оставлять под окном собственного дома.

Также очистите помещение от всякого хлама и прочего . Неопрятные гаражи не очень-то привлекают автомобилистов с новыми и дорогими , а люди привыкли оставлять под окном собственного дома.

После того, как нашелся арендатор, оговорите сумму и срок сдачи гаража, а также условия и день оплаты. Не забудьте составить и договор аренды, он застрахует вас от неприятных случаев, ведь с ним, в крайнем случае, можно обратиться в суд или полицию. У вас должно быть две копии договора, один у вас, второй у арендатора.

Подайте заявление в налоговую о том, что вы сдаете гараж. Обходить очень опасно, если налоговая инспекция выявит факт сдачи гаража, а при этом не поступающие отчисления с прибыли, у вас могут возникнуть крупные проблемы с огромными штрафами. Вы должны оплачивать 13% от суммы, которую вы получаете за сдачу гаража. Раз в год вам придется посещать налоговую и сдавать декларацию о доходах.

Следите за состоянием помещения, вовремя взимайте арендную плату. Если деньги задерживают, решайте это в частном порядке. Не всегда просто отказывается , иногда на это есть весомые такие, как задержка заработной платы и прочие непредвиденные ситуации.

Не всегда просто отказывается , иногда на это есть весомые такие, как задержка заработной платы и прочие непредвиденные ситуации.

Видео по теме

Договор аренды гаража – гражданско-правовой договор, на основании которого одна сторона (арендодатель) предоставляет во временное пользование гараж другой стороне (арендатору) за установленную плату. К этому виду договора применимы общие положения об аренде имущества, регулирующиеся Гражданским Кодексом РФ (ГК РФ).

Вам понадобится

- — договор (и копия) аренды гаража;

- — письменное предупреждение председателя гаражного кооператива;

- — приложения и сопутствующие документы (кадастровый паспорт, описание гаража, акт приема-передачи недвижимости и другие).

Инструкция

Предмет подобного договора – гараж. Во-первых, необходимо установить является он собственностью или нет. Если имущество, оформленное в собственность, имеет капитальный фундамент и находится на собственном участке земли, то оно считается объектом недвижимости. Правовые отношения аренды описаны в ст. 671-688 ГК РФ. Если гараж официально не признан недвижимостью, то его аренда не регулируется законом.

Как правило, этот договор заключают в простой письменной форме. Составляется документ, который подписывают обе стороны (и не важно, кто является участником договора – гражданин или юридическое лицо). Очень часто, когда подобный договор заключается между двумя физическими лицами, стороны предпочитают договор в устной форме.

Договор аренды гаража подлежит обязательной государственной регистрации в том случае, если гараж признан объектом недвижимости. И если этот договор заключен как минимум на один год и больше. Незарегистрированный договор аренды гаража считается недействительным со всеми вытекающими последствиями.

Существенными условиями договора аренды гаража считаются предмет и арендная плата. В договоре нужно четко описать сдаваемый в аренду гараж: месторасположение, площадь, тип и т.п. Размер платы за аренду и порядок ее внесения также подробно расписываются в договоре. По соглашению сторон размер арендной платы может изменяться. По желанию одной из сторон повышение или понижение платы может происходить не чаще одного раза за год, если только иное не предусмотрено договором (п. 3 ст. 614 ГК РФ).

Дополнительно к договору аренды гаража прилагаются сопутствующие документы и приложения: кадастровый паспорт, акт приема-передачи, протокол разногласий, дополнительно соглашение, протокол согласования разногласий и т.д. После оформления всех бумаг необходимо предоставить налоговой инспекции копию договора аренды. А также заполнить налоговую декларацию.

Обратите внимание

Предметом договора аренды гаража является передаваемый арендодателем арендатору гараж. Так как предмет является существенным условием договора аренды гаража, он должен быть подробно описан в образце договора аренды гаража. Для начала сторонам договора аренды гаража необходимо определиться, что же признается законодательством РФ «гаражом».

Полезный совет

Следует так же описать тип данного гаража, его общую площадь, перечислить мебель или иные предметы, находящиеся внутри помещения. Большое значение имеет описание точного местонахождения гаража. Как и любой другой документ данного типа, договор аренды гаража должен содержать в себе все необходимые положения и условия, одним из которых является срок и способ оплаты аренды.

Договор аренды гаража – частный случай гражданско-правовой сделки, объектом которой является нежилое помещение, передаваемое арендодателем арендатору на какой-то конечный срок. Поэтому к такому договору применяются нормы, устанавливаемые главой 34 Гражданского Кодекса Российской Федерации, касающиеся общего порядка регулирования аренды имущества.

Инструкция

Назначение передаваемого в аренду нежилого помещения – гаража – должно быть в обязательном порядке указано в тексте договора. Объект аренды – существенное условие, без которого сделка может быть признана ничтожной. Его подробное описание должно быть приведено в самом тексте договора или в приложении к нему. Договор может заключаться в простой письменной форме и не требует нотариального заверения. Но в том случае, когда срок аренды, указанный в договоре, превышает 1 год, или же, когда он не указывается совсем, такой договор подлежит государственной регистрации.

Перед заключением договора арендодатель обязан представить арендатору все документы, подтверждающие его право распоряжаться гаражом. Это может быть свидетельство на право собственности или же договор аренды, в котором обязательно должна быть прописана возможность передачи гаража в субаренду. Кроме этого, от арендодателя необходимо потребовать предоставления документов, подтверждающих его полномочия на заключение таких сделок – паспорт гражданина, доверенность, дающую право действовать от имени физического или юридического лица, заверенную нотариально, если он действует по представительству.

Важным документом, с подписания которого договор аренды гаража, заключенный на срок менее 1 года, фактически вступает в законную силу, является акт сдачи-приема гаража. В нем необходимо максимально подробно описать техническое состояние помещения и привести его количественные и качественные характеристики. Арендодатель также должен предъявить квитанции об оплате коммунальных платежей, чтобы арендатору впоследствии не пришлось оплачивать задолженность за них.

Когда срок действия договора аренды гаража составляет более 1 года, в соответствии со ст. 671-688 ГК РФ, для государственной регистрации сделки в территориальный орган Росреестра необходимо будет представить заявление о регистрации, договор аренды гаража в 3-х экземплярах, удостоверения личности арендатора и арендодателя, доверенности, если кто-то из них действует по представительству. Кроме этого, потребуется приложить акт приема-передачи помещения гаража, его кадастровый паспорт и платежный документ, подтверждающий, что государственная пошлина за регистрацию сделки уплачена.

Обратите внимание

Если гараж находится в гаражно-строительном кооперативе, его председатель должен быть поставлен в известность о заключенной сделке. Предупредить его следует в письменном виде, а к письму приложить сведения об арендаторе, копию договора аренды и акта-приема-передачи, кадастровый паспорт гаража, другие сопутствующие сделке документы.

Одним из самых простых видов дохода считается сдача гаража в аренду. В то время как повсюду возводится новые ТЦ, офисные здания и жилые дома, практически никто не стоит гаражи. Это кажется странным, особенно тогда, когда практически каждая семья имеет машину. Вот поэтому, если у вас есть такое помещение, и вы уже давно им не пользуйтесь, не давайте ему простаивать просто так.

На улицах больших городов и даже небольших поселков с каждым годом появляется больше машин. Оставлять их на улице опасно, а пользоваться платной автостоянкой можно лишь временно, так как это дорого, да и погодные условия могут повредить внешний вид железного коня.

Вы можете быть владельцем одного/нескольких таких строений. Стоимость места составит 3 000 в месяц, что принесет вам 36 000 в год. Да, для разных частей нашей большой страны расценки будут немного другими, но в принципе, в любом случае доход будет хороший и главное – стабильный.

Привила сдачи гаража в аренду

Вначале вам нужно будет найти клиента. Вы можете использовать рассылку объявлений в Интернете, разместить тематические сообщения в различных разделах онлайн. Вы также можете поместить объявление в газету или просто расклеить информацию в местах большого скопления людей. Отлично работает сарафанное радио: скажите нескольким знакомым, они расскажут своим знакомым, те – своим… Не «бросайтесь» на первого клиента как только увидите его. Вы можете не понравиться ему, а он вам. Здесь главное узнать о человеке как можно больше, учитывая цель, с которой он планирует снять бокс.

Подготовка

Сам гараж не должен быть завален хламом . Позаботьтесь о том, чтобы все ваши вещи были полностью убраны из помещения, иначе они просто будут мешать новому арендатору, и никто не захочет делить пространство с чужими инструментами, старыми вещами, детскими игрушками и другим хламом, который мы все так тщательно храним.

Ворота должны хорошо открываться одним человеком, без посторонней помощи, без дополнительных приспособлений. Если с этим у вас возникают проблемы, переварите их или замените полностью. Обязательно поменяйте старые деревянные ворота, даже если они в хорошем состоянии. Также должно быть два замка и один из них обязательно внутренний. Лучший вариант – подготовка места для установки дополнительного замка уже самим арендатором. Это гарантия того, что его вещи всегда будут в сохранности.

Сооружение должно быть подключено к электричеству . Без этого у вас вряд ли кто-то снимет его. Электричество должно работать хорошо, а вы сами должны заранее решить всевозможные вопросы с его подключением, чтобы на вашего клиента не навалились дополнительные хлопоты и заботы.

Не секрет, что такие боксы часто выбираются под шиномонтаж или автомастерскую. Для этого они должны быть утеплены . Но, отопление электричеством достаточно дорогое, поэтому лучше чтобы внутри была печка или котел.

Арендатор откажется от помещения, в котором сыро. Будьте в этом уверенны. Для хранения нужен сухой гараж , крыша которого не течет. Это также важно для хранения таких сухих смесей как цемент, песок или любых других строительных материалов.

Если помещение в ненадлежащем состоянии, вам нужно позаботиться о его обустройстве. Возможно, сначала вам придется потратить на это время и средства. Но, позже ваши усилия окупятся хорошей платой за пользование.

Договор

Как сдать гараж в аренду? Заключите договор в письменной форме. Для этого составляется специальный документ, который подписывается двумя сторонами. Если ваш клиент вам неизвестен, если вы встречаете его впервые и только по чей-то рекомендации, то никогда не заключайте договоренностей на словах. Они ничего не будут стоять в случае возникновения проблем.

Договор должен быть зарегистрирован, если гараж – объект вашей недвижимости. Если срок действия договора один год и больше, он также должен быть зарегистрирован, потому что незарегистрированная аренда не является действительной и может повлечь за собой много негативных последствий.

- Плата и предмет – ключевые пункты документа . Месторасположение, тип и площадь помещений должна быть прописана четко. Это касается и ежемесячной платы. Если вы собираетесь сотрудничать длительный период, оставьте за собой право изменить цену по объективным причинам. Это может происходить не чаще раза в год.

И последнее, если гараж находится в гаражном кооперативе, вам нужно предупредить его председателя в письменной форме, сообщая паспортные данные арендатора.

- Инвентарь . Если в блоке остаются ваши личные предметы и вещи, которые будут использоваться клиентом, обязательно сделайте опись всех вещей, чтобы в будущем не возникло вопросов по поводу пропажи или поломки того или иного предмета и механизма. Подробное описание гаража приводиться либо в самом договоре, либо же в приложении к нему.

- Коммунальные платежи . Важно указать в документе, что все коммунальные платежи (тепло, вода, свет, охрана) оплачивается съемщиком. Это важно сделать на этапе заключения договора, чтобы потом к вам не возникало никаких претензий по поводу того, что услуги были отключены. В принципе это нормальная практика и редко кто из съемщиков отказывается от уплаты. Но, помните, что люди бывают разные, а значит, такой вопрос нельзя упускать из вида.

- Аварийная ситуация . Обязательно укажите отдельным пунктом, что если в период действия срока аренды возникнет какая-либо аварийная ситуация в результате неправильной и опасной эксплуатации постройки, то все последствия должны быть устранены съемщиком до окончания срока действия договора. Вы не несете ответственность за последствие и имеете полное право получить свой гараж в таком же состоянии, в котором он был предоставлен для использования.

- Расторжение договора . Любые условия расторжения должны быть прописаны в документе. Чаще всего, в случае с гаражами, они вообще не используются, но существуют и исключения. Если кому-то хочется расторгнуть все соглашения заранее, между вами не должно возникнуть недопонимания и проблем. Главное – заранее предупредите вторую сторону (лучше за 1 месяц).

Доброго времени суток!

Любая недвижимость, которая не используется собственником, должна быть сдана в аренду. Это мое личное убеждение, которым я пытаюсь заразить всех, с кем общаюсь. Согласитесь, логично получать пассивный доход с собственных квадратных метров, чем постоянно платить за них налоги и прочие необходимые «подати». Гараж не исключение. Говорят, что эти объекты недвижимости пользуются большим спросом на рынке, чем комнаты и даже квартиры. Это, конечно, вряд ли, но сдать в аренду «жилище» железного коня – выгодное решение.

Пугать вас не хочу, поэтому скажу сразу и прямо – ситуация, описанная мной ниже, происходит крайне редко. Дело в том, что некоторые преступники частенько используют арендованные гаражи для своих темных делишек.

К ним относятся:

- фальшивомонетчики;

- наркодельцы;

- торговцы оружием.

Так вот, в снятых внаем гаражах они организуют склады и даже производственные цеха. Легко ли от этого обезопаситься? Элементарно! Внимательно изучайте каждого потенциального арендатора.

Повторяюсь – это бывает крайне редко. Но, к сожалению, несколько чаще, чем в случае с квартирами – полиция обращает на гаражи меньше внимания.

Готовим гараж к аренде

Думаете, что я как всегда начну про подготовку целой кипы бумаг? И это тоже будет, но не сейчас. Пока наша задача – привести гараж в ослепительное состояние. И это важно – люди подсознательно воспринимают арендованную недвижимость чем-то чужим. Во время осмотра они будут считать (подсознательно), что кучи хлама так и останутся вместе с ними на весь срок аренды. И пусть вы не против того, чтобы они прибрались и все это выкинули, шанс успешной «сдачи» несколько падает.

Поэтому придерживаемся главного принципа: чистота – залог прибыли! Весь мусор без жалости относим на помойку. В идеале нужно сделать так, чтобы даже маленькая тряпочка нигде не валялась. Но, само собой, оставляем инструмент, который готовы предложить в пользование арендатору, и разные ящички-полочки. Причем инструмент не нужно раскидывать по всей площади гаража – все аккуратно укладываем на свои места, желательно в коробки.

Обязательно проверяем работу всех вспомогательных «систем»:

- электропроводки;

- водостоков;

- лючка подвала (если есть).

Кстати, насчет подвала. Есть люди, которые арендуют гараж только для того, чтобы хранить в нем овощи, баночки всякие, а иногда и мясо.

Поэтому если у вас в гараже есть подвал, то обязательно приведите его в идеальное состояние – мусор на помойку, стены и пол моем, максимальное освещение создаем.

Не забудьте покрасить ворота гаража. Они создают первое впечатление для потенциального арендатора. Клиент поймет, что об этой недвижимости заботятся, и проблем с ней в будущем не будет. Также не будет лишним поставить дополнительное освещение снаружи гаража в виде слабого прожектора или обычной лампочки.

Ищем арендатора

Думаю, что с первым пунктом все понятно – гараж приводим в такое состояние, которое вас самого устроило бы. И никаких лишних сложностей – гараж не квартира, подготовить к аренде его не так сложно. Гораздо сложнее найти клиента. Дело в том, что арендным спросом эта недвижимость хоть и пользуется, но не настолько большим, как жилье. Причем большинство потенциальных арендаторов пытается найти объект через друзей-родственников. И находят!

По этой причине я настоятельно рекомендую создать массированную информационную атаку через сарафанное радио. Всем кому только можно расскажите о вашем стремлении сдать гараж в аренду. Распишите его во всех красках, скажите про идеальное соотношение цена — качество. При этом не стоит начинать разговор с того, что «ты мне поищи, а я в долгу не останусь». Сначала расскажите про гараж, а потом как бы между прочим уточните, что «кстати, поинтересуйся, может надо кому знакомым?». Этот метод срабатывает безотказно, но только в том случае, если потенциальные арендаторы в том направлении есть. В противном случае идем дальше.

Атакуем рекламные площадки. Причем изначально затрагиваем интернет-пространство:

- Авито;

- электронную версию «Из рук в руки»;

- паблики и группы в социальных сетях;

- форумы, предназначенные для общения между жителями вашего населенного пункта.

Нельзя выделить из этих площадок самую эффективную, но, как показывает практика, арендатор находится быстрее при возможности предварительного общения с ним в интернете. То есть особое внимание обращаем на социальные сети и форумы.

Совет! Заранее заготовьте универсальные фразы-ответы на заковыристые вопросы пользователей сети про ваш гараж. Для этого спокойно сядьте, и устройте мозговой штурм – тщательно продумайте, чем может заинтересоваться клиент. Ответы на эти вопросы сохраните в отдельный файл.

Я думаю, что вас с самого начала статьи мучает вопрос – обращаться ли к риелтору? Отвечаю – почему нет? Если бы вы собирались продать гараж, то смысла в этом мало. Слишком дешево они стоят, комиссионные небольшие, агенту по недвижимости невыгодно работать. А вот в случае с арендой ситуация иная. Стоимость месячного найма гаража иногда сопоставима с жилыми объектами недвижимости.

Риелторам выгодно работать с такими объектами, да и вы не потратите ни копейки – оплата труда агента взимается с арендатора.

Итак, вы получите следующие выгоды:

- грамотный риелтор сам проверит арендатора «на вшивость»;

- агент подготовит все необходимые документы;

- он проведет всю рекламную кампанию, затронув те площадки, которые дают максимальный отклик;

- организует грамотный показ объекта потенциальному клиенту;

- сопроводит сделку «от и до»;

- вам это не будет стоить ни копейки.

Но есть существенный минус. Если на поданную рекламу долго не будет вкусных откликов, то риелтор может забросить ваш объект. Ему станет невыгодно тратить на него деньги и время. Поэтому при обращении в агентство недвижимости нужно внимательно изучить отзывы о нем, а потом периодически контролировать то, как проходит работа по вашему запросу.

Некоторые особо рьяные собственники гаражей желают максимально обезопасить себя от мошенников. Они начинают требовать у потенциальных клиентов паспорт уже на первом показе объекта. Этим вы просто спугнете честных людей. Так что повремените хотя бы до того момента, как получите точное согласие на сделку.

Договор

Никогда и никому ничего не сдавайте в аренду без договора. Если вам сожгут гараж или устроят там погром, то без этой бумажки вы не докажете вины арендатора ни в одном суде. Запомнили?

Теперь давайте поговорим о том, какие еще документы должны быть подготовлены к подписанию договора об аренде:

- удостоверения личности. Предоставлять их должны обе стороны сделки;

- свидетельство права собственности на гараж. Нет, вы, конечно, и без него прекрасно обойдетесь, но вот для арендатора этот документ очень важен – это своеобразный оберег от мошенников;

- квитанция об уплате госпошлины за государственную регистрацию договора . Можно и без этого, но в таком случае особой юридической силы ваш документ иметь не будет. В случае спорных ситуаций что-то доказать будет непросто;

- кадастровый и технический паспорта. С одной стороны это служит дополнительным залогом вашей честности перед лицом арендатора, а с другой документы помогут успокоиться особо нервному клиенту, который переживает за прочность конструкции и ее техническое состояние.

Также потребуется составить акт приема-передачи гаража с имуществом от арендодателя к арендатору. Вас это обезопасит от кражи чего-либо в момент окончания срока найма объекта, а арендатор не будет бояться, что вы обвините его в порче или хищении какого-нибудь дорогого инструмента – если его не было в акте, то и проблем быть не может.

Теперь переходим к самому соглашению. Некоторые люди наплевательски относятся к этому документу, а зря.

Вот несколько пунктов, которые обязательно должны быть в договоре:

- предмет договора. В этом пункте четко прописывается тип сдаваемого объекта и его фактическая площадь;

- ответственность за возникновение аварийной ситуации. Иными словами, кто будет возмещать ущерб в том случае, если гараж взорвется или сгорит;

- срок действия договора и условия его досрочного расторжения. Только наглеть не нужно – у арендатора тоже должна быть возможность прервать действие соглашение в любой удобный момент. Обратите внимание, что если этого пункта не будет, то согласно гражданскому законодательству предупредить вторую строну соглашения о прекращении действия договора нужно не позднее чем за три месяца;

- порядок оплаты. Сюда можно вписать как помесячную, так и ежегодную оплату. Но постарайтесь сделать так, чтобы договор указывал на необходимость внесения залогового платежа, размером в арендную плату за два месяца. Это будет для вас дополнительной гарантией честности арендатора;

- ответственность арендатора за нарушение условий оплаты. Подразумевается полное отсутствие денежных поступлений за несколько месяцев. За коротенькие просрочки «карать» никого не нужно.

Договор лучше заверить у нотариуса.

Это не очень дорого. В случае возникновения проблем, требующих вмешательства правоохранительных органов, этот документ станет железобетонным аргументом для любого суда. Без нотариального заверения могут быть неприятные варианты.

Если гараж находится в кооперативе, то копия договора и официальное уведомление о факте аренды с паспортными данными арендатора должны быть отправлены его председателю. В противном случае сделка может быть расторгнута по признанию ее ничтожности.

Налог на доход

Гараж сдаете? Да. Прибыль с этого имеете? Естественно. Тогда платите налог. Но мне кажется, что дорогие читатели совсем не желают платить государеву десятину. Этих трат можно избежать – не нужно делать государственную регистрацию договора.

Чревато это:

- санкциями за незаконное предпринимательство;

- большим штрафом за уклонение от уплаты налогов;

- полной беззащитностью от мошенничества со стороны арендатора.

Так что лучше зарегистрироваться. Да и обманывать Родину нехорошо. По факту вам придется платить 13% от каждого ежемесячного платежа. Это обычный подоходный налог. Кстати, если немного похимичить с ИП или юридическим лицом, то и эту сумму можно уменьшить. Как именно – расскажу в другой статье, это слишком обширная тема.

Злостное уклонение от уплаты налогов выливается в серьезные санкции со стороны государства. Заплати и спи спокойно.

Сдача гаража в аренду – отличный способ получить дополнительный доход. При этом важно с осторожностью выбирать арендатора – мошенников на этом рынке довольно много. Не забудьте подготовить гараж к осмотру – он должен сиять! Обязательно приготовьте и подпишите договор, он будет выступать вашим главным защитником в случае судебных разбирательств с арендатором. Также не стоит уклоняться от уплаты налогов – за это государство может серьезно наказать. Если все сделано правильно, то безопасное получение прибыли гарантированно. Удачных сделок!

О тонкостях сдачи гаража в аренду в видео:

Данный вопрос актуален для собственников данного нежилого помещения.

Стоимость аренды гаража небольшая и многие владельцы этого недвижимого имущества сдают его без какого-либо заключения договора аренды, доверяя арендатору на слово.

Всё-таки гараж не то имущество, в отличие от квартиры, за повреждение которого так сильно болит душа.

Большинство гаражей далеки от идеала — в них хранятся ненужные вещи, хлам, в них отсутствует чистота, поэтому ещё тратить своё время на то, чтобы составить договор аренды гаража многие не считают нужным. И эта точка зрения имеет право на жизнь.

Но для тех, кто относится к гаражу бережно, собирается в последующем использовать его сам или просто опасается за своё недвижимое имущество, предлагаю ознакомиться с нижеизложенной информацией.

В этой статье

Что нужно знать, если сдаёте в аренду гараж: основные моменты

Вы узнаете об особенностях заключения договора аренды гаражного бокса. Кроме того, в настоящей статье будет рассказано об основных условиях, которые должны содержаться в договоре аренды гаража, благодаря которым вы будете иметь гарантию своего спокойствия при сдачи в аренду своей собственности.

А также, будут даны советы, которые помогут избежать мошенничества со стороны недобросовестных арендаторов. Которые, захотят воспользоваться доверчивостью арендодателя.

Ниже будет приведён образец договора аренды гаража, с которым вы можете не опасаться за его сохранность и который в 99 % случаев позволит вам, если придётся судиться с арендатором, выиграть дело.

Заключение договора аренды гаража или гаражного бокса

Для начала разберёмся, для чего нужно заключать договор аренды гаража, что он даёт?

Несмотря на ответ, на данный вопрос очевиден, лучше проговорить это, чтобы понимать, зачем придаётся такая важность договору аренды.

Итак, благодаря данному документу арендодатель приобретает уверенность, что гараж сдаётся только под определённые цели, которые не нанесут вред самому помещению, а также знает, что если в период аренды гаража в нём обнаружатся повреждения, дефекты, то устранять их будет арендатор.

Кроме того, в договоре чётко устанавливаются сроки и размеры арендной платы, нарушение тех же сроков приведёт к штрафным санкциям арендатора. Эти условия придают уверенность в том, что последний будет платить вовремя и собственнику гаража не придётся каждый месяц ему звонить и напоминать о том, что пришёл срок оплаты.

Конечно, на практике указанные вещи не всегда применяются, всё-таки все мы люди, и стараемся обговорить условия на словах, а также решить друг с другом возникшие проблемы, без обращения в суд.

Но в жизни все бывает, поэтому лишняя гарантия не помешает, чтобы не переживать за своё имущество. В любом случае от того, что заключается договор аренды, хуже не будет.

А учитывая то, что в этой статье приведён оптимальный образец договора аренды гаража, то остаётся только вписать свои данные и данные арендатора распечатать его и подписать.

Что должно содержаться в договоре аренды гаража обязательно

Теперь можно переходить к самому договору аренды гаража. На что следует обратить внимание? Какие условия должны быть прописаны в договоре и какай лежит ответственность на арендаторе за их нарушение?

Условие № 1. Предмет договора аренды гаражного бокса или для чего арендуется помещение

Конечно, предмет договора аренды гаража, подразумевает под собой условие о том, для чего сдаётся гараж.

Если гараж арендуется только для хранения автомобиля, то так это и записывается. Более того, при этом, указывается марка, модель и государственный регистрационный знак машины, чтобы у арендатора не было соблазна ставить другие автомобили в гараж без ведома арендодателя, или сдавать его в субаренду.

Если же гараж будет использоваться как склад, то также прописываете в договоре, какие именно вещи там будут храниться имеем в виду условия о том, что хранение будет осуществляется только безопасных предметов.

Помните, что если гараж использует под склад, то цена аренды должны быть значительна выше, так как в отличие от автомобиля — сразу гараж от товара не освободишь, сложно проследить, что складирует арендатор, возрастает риск причинение вреда помещений, по причине той же транспортировке, хранению опасных товаров.

Обязательно укажите это, иначе потом может оказаться, что гараж после окончания срока договора аренды не сможет использоваться из-за того, что в нём арендатор разместил краску или другие вещества, сильно пахнущие, из-за чего к гаражу ближе чем на 10 метров не подойти.

Кроме того, существует такой вариант, что гараж будет переоборудован под какую-то мастерскую, например для резки стекла. Придя после окончания срока аренды, арендодатель может не узнать свой гараж. Поэтому самое главное в договоре аренды гаража указать, для каких целей он будет использоваться.

Условие № 2. Порядок оплаты коммунальных платежей и взносов

Немаловажным фактором в договоре аренды гаража будет указание на то, что все коммунальные платежи, а именно электричество, тепло, воду, охрану, оплачивает арендатор.

При первой встрече с ним следует сразу обозначить, для чего будет сдаваться гараж и то, что арендатор будет оплачивать все коммунальные платежи.

Этот момент должен быть обговорён заранее и прописан в договоре. Чтобы потом не оказалось, что в результате забывчивости арендатора погасить свет, собственнику пришёл громадный счёт за электроэнергию.

Поэтому при заключении договора предупредите будущего арендатора о таком условии, что тот, кто использует гараж, тот и оплачивает все текущие расходы, связанные с ним.

Условие № 3. Возмещение ущерба и убытков по вине арендатора

Далее в договоре аренды гаража должно содержаться указание на то, что, если в период действия срока аренды в гараже возникнет аварийная ситуация по причине ненадлежащей эксплуатации гаража арендатором, то устраняет её арендатор до окончания срока аренды. Почему это должно быть сделано, объяснять не надо — каждый хочет получить гараж в том же состоянии, в котором сдал его.

Условия № 5. Сроки оплаты аренды

Цена арендной платы за гараж и сроки её внесения — это решается индивидуально, полностью на ваше усмотрение и останавливаться здесь на этом смысла нет.

Позволим себе дать здесь лишь один совет — не устанавливайте высокую пеню за просрочки выплаты арендной платы за гараж — это отпугнёт арендаторов.

Указанный момент фактически не работает — бывают разные обстоятельства и если человек заплатит на неделю позже, ничего страшного не случится. А так арендодатель гаража рискует сам остаться в «просрочке» — никто не согласится взять гараж в аренду, увидев кабальные условия договора.

Условия № 6. Сдача гаража в субаренду

Не забудьте указать в договоре, что гараж не должен сдаваться в субаренду без согласия арендодателя. Чтобы не получилась обидная ситуация, когда арендатор сдаст гараж в два раза дороже цены, чем ту, которую он платит.

Условие № 7. Расторжение договора и срок договора аренды

Об условиях расторжения договора, подробно останавливаться смысла не имеет — это те разделы договора, которые в случае с гаражом, практически не используются, но быть должны.

Как правило, указывают, о возможно досрочного расторжения если арендатор не платит в установленные сроки.

Обязательно указываете срок действия договора аренды, ведь по окончании его в абсолютном большинстве случаев договор автоматически прекращается.

Если же кому-то хочется пораньше расторгнуть договор аренды гаража, то без проблем, главное предупредите за месяц арендатора. Вот и все, что следует об этих разделах знать.

Условие № 8. Дата заключения договора аренды гаража и имущество арендодателя

Не забудьте также указать дату заключения договора, чтобы было понятно с какого времени отсчитывать сроки, да и к тому же это является существенным условием, без которого сам договор признаётся недействительным.

Кроме того, если в гараже хранится какая-то ценная вещь, например, комплект зимней резины, которая будет храниться в нём на весь срок аренды, то обязательно это нужно прописать в договоре, а именно указать что гараж сдаётся с такой-то вещью, которой арендатор пользоваться не имеет права.

Это следует вписать как в договор аренды, так и в акт приёма-передачи гаража.

Условие № 9. Акт приёма-передачи гаража

Да, кроме самого договора составляется ещё акт сдачи-приёма гаража, после подписания которого арендатор имеет право пользоваться гаражом и ему передаются ключи от него. Именно с даты подписания указанного акта договор фактически вступает в свою силу. Поэтому данный документ очень важен и старайтесь совместить его подписание с подписанием договора аренды.

И напоследок позволю несколько практичных советов при заключении договора аренды гаража с будущим арендатором.

Перед подписанием договора желательно взять копию паспорта арендатора, а также узнать его фактическое место проживания, телефоны (постарайтесь как можно больше выяснить, ведь часто мобильные телефоны отключаются), чтобы в случае необходимости его найти.

Неплохо бы быть осведомленным о роде деятельности вашего клиента. По ответам на эти вопросы уже можно будет составить первое впечатление о нем — если человек все открыто рассказывает, не таит, то можно ему доверить гараж.

Главное не переусердствуйте с расспросами, чтобы у будущего арендатора не вызвать подозрительность. Также желательно заранее обговорить с арендатором, что у вас будет свой ключ от гаража, с целью доступа к тому же комплекту зимних шин, который хранится в нём. Однако, в договоре это прописывать не следует, иначе это приведёт к юридическому усложнению его. Если договориться не удастся, то тут уж ничего не поделаешь — арендодатель не имеет право без присутствия арендатора заходить в гараж, таков закон.

Со своей стороны постарайтесь также создать впечатление порядочного, открытого человека. Доверие – это то что, не заменит никакой договор. Кроме того, когда будете брать деньги, требуйте с арендатора также предоставления квитанций об оплате коммунальных платежей за гараж, чтобы он про них не забывал.

Вот и все. Теперь вы знаете, как составить договор аренды гаража и можете не опасаться за сохранность его и быть уверенным, что арендная плата будет поступать вовремя, а коммунальные платежи за него оплачиваются.

Вы юридически подкованы и знаете как составить договор аренды гаражного бокса так, чтобы после окончания срока действия аренды быть уверенным, что с ним все в порядке. Более того, у вас имеется идеальный вариант договора аренды гаража, который надо только распечатать.

Если же хотите знать ещё множество различных аспектов по вопросу заключения договора аренды гаража, то прочитайте соответствующий раздел ГК РФ, а именно главу 34.

Аренда имущества в 1С — как учитывать – Учет без забот

- Опубликовано 02.08.2019 10:06

- Автор: Administrator

- Просмотров: 56958

При возникновении у компании потребности в помещении не всегда удаётся найти арендодателя, зарегистрированного в качестве юридического лица. Отражение в учёте вознаграждения физическому лицу, не являющемуся сотрудником организации, имеет некоторые особенности. Рассмотрим основные из них на практических примерах в 1С: Бухгалтерии и 1С: Зарплата и управление персоналом (1С: ЗУП).

При оформлении договора аренды следует руководствоваться нормами главы 34 ГК РФ. Важным нюансом является подтверждение права собственности арендодателя, это поможет арендатору в дальнейшем избежать дополнительных трудностей.

А самая популярная ошибка бухгалтеров при отражении операций по договору аренды имущества физлица – это то, что они забывают отразить арендуемое имущество на забалансовом счёте 001. При вводе данной проводки необходимо указать стоимость имущества, которую можно посмотреть в договоре аренды. Если в договоре указана только стоимость съёма за месяц, то её необходимо умножить на срок действия договора в месяцах и полученный результат отразить в графе «Сумма».

Что касается налогообложения, согласно п.1 ст. 226 НК РФ, у фирмы-арендатора при заключении договора с физлицом возникает обязанность налогового агента по удержанию и перечислению НДФЛ. А вот страховые взносы с начисленного дохода перечислять не нужно, так как данный вид дохода не относится к трудовым. Экономически обоснованные расходы, которые организация несёт в связи со съёмом помещения, в полном объёме относятся к расходам, уменьшающим налог на прибыль.

Отражение оплаты по договору аренды имущества в 1С: ЗУП

В 1С: ЗУП предусмотрен автоматизированный учёт прочих начислений. Начнём с настройки программы, для этого зайдём в раздел «Настройки» — «Расчёт зарплаты» и поставим галочку «Регистрируются прочие доходы физических лиц, не связанные с оплатой труда».

После выполнения настройки в разделе «Зарплата» появится документ «Начисление прочих доходов», а на вкладке «Выплаты» — справочник «Виды прочих доходов физических лиц».

Для заполнения справочника переходим в раздел «Выплаты» — «Виды прочих доходов физических лиц» и создаём вид прочего дохода с наименованием «Аренда помещения». В графе «Вид дохода» выбираем из выпадающего списка «Доходы, не являющиеся объектом обложения страховыми взносами» и код дохода по НДФЛ – 1400, как показано на рисунке:

Затем необходимо добавить арендодателя в справочник «Физические лица», который находится на разделе «Кадры». Заполняем все данные, включая ссылку «Налог на доходы», где выбирается статус «Резидент» или «Нерезидент». Данная настройка будет влиять на ставку удерживаемого подоходного налога. Напомню, что действующая ставка НДФЛ для резидентов РФ – 13%, а для нерезидентов – 30%.

Переходим к непосредственному начислению платы за аренду. Для этого зайдём в раздел «Зарплата» и выберем «Начисление прочих доходов».

В созданном документе указываем месяц начисления, затем созданный нами ранее вид дохода «Аренда помещения», дату выплаты арендной платы, дату платежа по НДФЛ и номер платежного поручения. По кнопке «Подбор» добавляем арендодателя в табличную часть документа. Если вы впервые отражаете доход этого физического лица, то в списке получателей дохода нужно поставить галочку «Выбрать из полного списка физических лиц». В графе «Начислено» указываем размер арендной платы, после чего НДФЛ и сумма к выплате рассчитаются автоматически. Проводим документ.

Также в графе «Счёт, субконто» есть возможность выбрать необходимый нам счёт учёта затрат для верного отражения операции в бухгалтерском учёте. На этом отражение начисления арендной платы физическому лицу в 1С: ЗУП окончено, данная операция будет учтена при заполнении всех необходимых регламентированных отчётов.

Учет аренды имущества у физлица в 1С: Бухгалтерии

К сожалению, автоматизированного учёта этой операции в данной программе не предусмотрено, поэтому будет чуть сложнее, чем с 1С: ЗУП. Начнём с заполнения справочника «Физические лица», который находится в разделе «Зарплата и кадры».

Отражение сведений физического лица в данном программном продукте аналогично заполнению в 1С: ЗУП.

Затем переходим к начислению арендной платы при помощи документа «Операции, введённые вручную», расположенного в разделе «Операции».

Вводим проводки:

Дт 26 Кт 76.10 на сумму арендной платы по договору

Дт 76.10 Кт 68.01 на сумму удержанного подоходного налога

К сожалению, наличие верных бухгалтерских проводок не обеспечивает автоматического отражения в налоговых регистрах. Поэтому переходим в раздел «Зарплата и кадры» — «НДФЛ» — «Все документы по НДФЛ» и создаём документ «Операция учёта НДФЛ».

Важно заполнить все необходимые вкладки созданного документа.

На вкладке «Доходы» указываем дату получения, код, вид и сумму дохода.

На вкладке «Исчислено по 13% (30%) кроме дивидендов» заполняем дату получения дохода, вид дохода и сумму удержанного налога.

На четвёртой вкладке «Удержано по всем ставкам» выбираем ставку «13% (для нерезидентов 30%)», указываем суммы вознаграждения за аренду и сумму удержанного налога, а также код дохода – 1400.

И на последней закладке «Перечислено по всем ставкам» указываем реквизиты платёжного документа на перечисление НДФЛ. Проводим документ.

Для проверки корректности отражения операции сформируем справку 2-НДФЛ по физическому лицу – арендодателю. Для этого переходим в раздел «Зарплата и кадры» и выбираем операцию «2-НДФЛ для сотрудников». Проверим заполнение справки по рисунку ниже:

Выплата вознаграждения и подоходного налога оформляются стандартными платёжными документами, которые формируют проводки: Дт 76. 10 Кт 51 и Дт 68.01 Кт 51.

Напомню, что крайним сроком перечисления НДФЛ является день, следующий за днём выплаты дохода.

Посмотрим заполнение отчёта 6-НДФЛ в данной ситуации.

В разделе 1 отражается сумма начисленного дохода и суммы исчисленного и удержанного налога, как на рисунке:

Во втором разделе указываются даты получения, удержания и крайний срок перечисления НДФЛ:

В связи с тем, что выплата арендной платы не является трудовым доходом физлица, в отчётах РСВ, СЗВ-М и СЗВ-СТАЖ данные начисления не отражаются.

Надеюсь, эта инструкция поможет вам избежать ошибок и сложностей при отражении аренды имущества физического лица.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

FL Налог с продаж — налогооблагаемая аренда или хранение коммерческих помещений

Хотя Флорида малоизвестна за пределами этого штата, она является единственным штатом, в котором отдельно взимается налог с продаж на аренду коммерческой недвижимости. Это означает, что предприятия, сдающие коммерческую недвижимость в аренду, будут облагаться налогом с продаж во Флориде. Но если вам удастся избежать классификации «аренды», то вы сможете избежать уплаты налога с продаж. Одна из возможностей заключается в «сдаче на хранение» в отличие от коммерческой аренды, потому что хранение выходит за рамки налога с продаж и использования во Флориде. Поскольку Департамент доходов Флориды (FDOR) недавно провел аудит ряда складских помещений, этот вопрос становится все более важным. В этой статье рассматривается проблема, особенно применительно к отрасли аренды складских помещений.

Раздел 212.031 Устава Флориды (FS) облагает налогом привилегию заниматься арендой, лизингом, сдачей в аренду или предоставлением лицензии на использование любого недвижимого имущества. Этот налог может применяться к офисам, складам и другим участкам недвижимости для других целей. Эта широко применяемая область налога во Флориде имеет несколько определенных исключений. В список исключений в правиле 12A-1.070 Административного кодекса Флориды (F.A.C.) в подразделе (22)(a) содержится следующее явное исключение для договора хранения:

(a) Когда материальное личное имущество оставлено в чужих помещениях по договору хранения, хранитель не пользуется привилегией, облагаемой налогом в соответствии с положениями Раздела 212.031, F.S., в отношении аренды, лицензий или аренды недвижимость.

Далее пункт (b) предусматривает:

(b) хранение – это договорное соглашение, устное или письменное, в соответствии с которым одно лицо (поклажедатель) передает материальное личное имущество другому лицу (поклажедателю) и поклажедателю на срок отношения отказываются от его исключительного владения, контроля и господства над имуществом, так что хранитель может исключить, в рамках соглашения, владение имуществом для всех других. Если такой передачи и отказа от исключительного владения нет, и контроль собственника над имуществом и его владение им не зависят от сотрудничества лица, на территории которого оставлено имущество, и его доступ к нему никоим образом не зависит от согласия последнего. контроль, как правило, считается, что такое лицо является арендатором, арендатором или лицензиатом помещения в помещении, где находится имущество.

Затем правило предоставляет примеры. Согласно правилу, сейф является залогом (поскольку у банка один ключ, а у клиента другой, и оба необходимы для доступа к ячейке), но камера хранения в аэропорту не является залогом (поскольку у арендатора есть ключ и единственный доступ к хранимому имуществу). «Лицо, которое просто предоставляет место для хранения, не принимая на себя, прямо или косвенно, каких-либо обязанностей или ответственности в отношении ухода и контроля за хранимым имуществом, является арендодателем лица, которому предоставлено право занимать или использовать такое недвижимое имущество, и не является ответственный хранитель» и, таким образом, пользуется налогооблагаемой привилегией в соответствии с разделом 212.031 F.S. Аренда, лицензии и хранение указывают на договорные отношения и предусматривают, что «будет учитываться проявленное намерение сторон в отношении того, какие отношения были созданы». Однако «[в] отсутствие прямого договора создание залога требует, чтобы владение и контроль переходили от поклажедателя к хранителю; должна быть полная передача, фактическая или предполагаемая, с тем чтобы исключить имущество из-под владельцу и всем другим лицам и на время передать хранителю единоличную опеку и контроль».

Становится ясно, что большинство компаний, занимающихся арендой складских помещений, не будут квалифицироваться как ответственное хранение (при условии, что они даже захотят). Для тех случаев, когда у клиента есть код доступа и единственный ключ к используемому складскому пространству, явно не требуется передачи владения или уровня хранения, необходимого для ответственного хранения. Часто используемый договорный язык не пытается скрыть тот факт, что хранение не предназначено, поскольку бизнес может не хотеть рисковать потенциальной ответственностью, связанной с хранением и контролем имущества клиента. В таком случае было бы трудно утверждать, что соглашение было не облагаемым налогом хранением.

Но другие случаи не столь очевидны, например, когда есть ограниченные часы доступа к хранилищу, которые, возможно, требуют присутствия владельца бизнеса и/или согласия клиента на доступ к его собственности. Эта неопределенность в отношении надлежащего налогового режима также может стать проблемой, если место для хранения не является недвижимым имуществом, а вместо этого является передвижным контейнером, в котором хранится собственность клиента и требует уведомления клиента до того, как покупатель сможет получить доступ к собственности. В этом случае применяется Правило 12A-1.071 F.A.C., поскольку оно касается аренды, аренды или лицензий на использование материального личного имущества. Опять же, как отмечалось выше, бизнес может решить вопрос в договоре с покупателем, чтобы конкретно отказаться от хранения. Несмотря на все намерения в отношении FDOR, штат, похоже, полностью согласен с тем, что транзакция облагается налогом с продаж, чтобы получить связанный с этим доход в тех случаях, когда нет залога.