Документы для ипотеки в Сбербанке 2023 на жилье, квартиру

Содержание

Пакет документов для ипотеки с Сбербанке включает в себя подтверждения личности и трудоспособности гражданина. На этапах от подачи заявки до подтверждения кредита могут потребоваться разные документы, и рассмотреть их перечень стоит подробней.

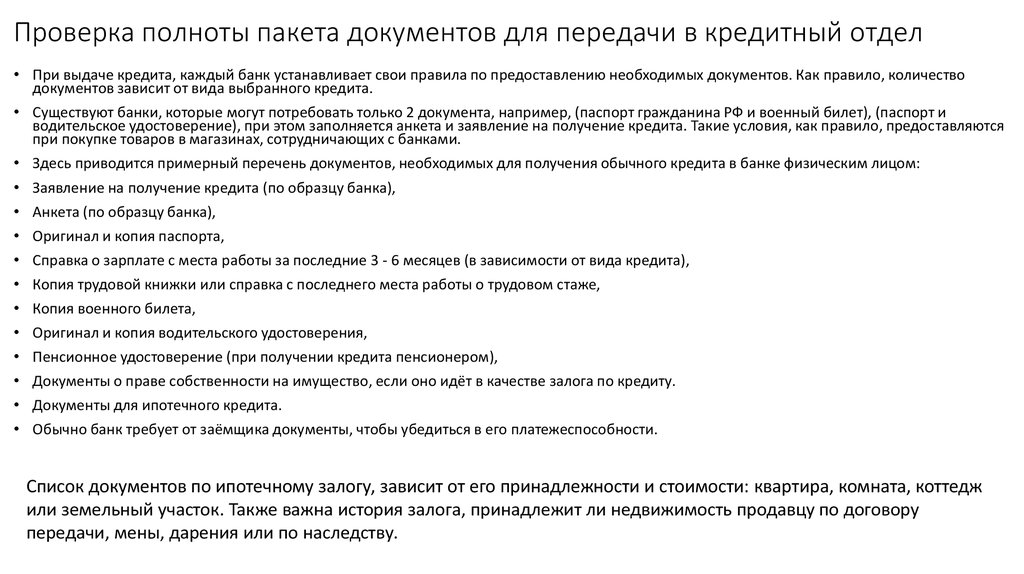

Что нужно для рассмотрения заявки

Первый этап обращения в банк предполагает оформление заявки на ипотеку. Для того, чтобы заявка была рассмотрена, потребуется предоставить минимальный комплект документов. Среди них:

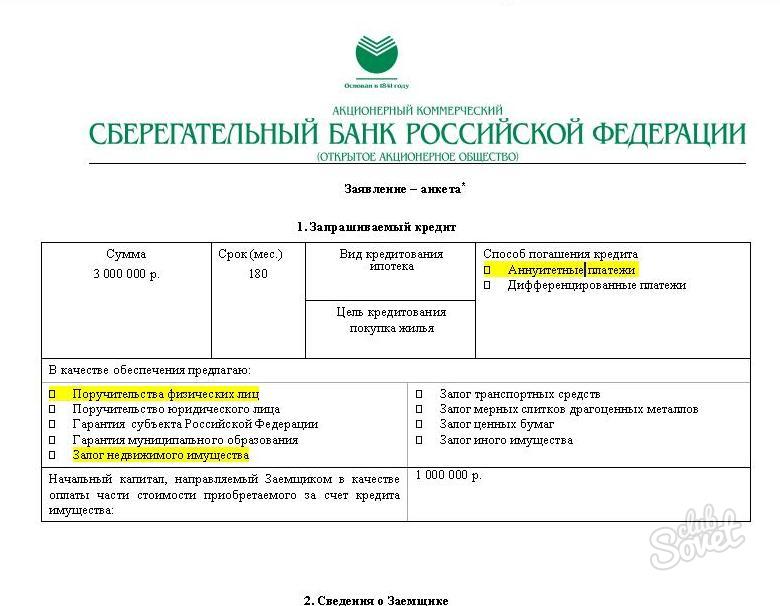

- Заполненная анкета-заявление – на специальном бумажном или электронном бланке, который можно получить в отделении или на сайте;

Скачать по ссылке: заявление на снижение процента по ипотеке

- Паспорт заявителя – обязательна отметка о постоянной регистрации по области и району, относящемуся к банковскому отделению, в которое подается заявка;

- Дополнительный документ кроме паспорта, способный подтвердить личность обратившегося гражданина.

Возможны следующие варианты:

Возможны следующие варианты:

Возможны следующие варианты:

Возможны следующие варианты:- водительские права;

- удостоверение военнослужащего, для контрактников;

- военный билет;

- страховое свидетельство из ПФР;

- удостоверение служащего федеральных органов власти;

- заграничный паспорт.

Предоставляются в виде копий или сканов в зависимости от способа обращения. При посещении отделения банка, также потребуется взять с собой оригиналы прилагаемых копий.

Требования при подтверждении доходов гражданина

Для одобрения заявки в обязательном порядке необходимо подтвердить наличие постоянной работы или иных источников стабильного дохода имеющихся у гражданина. В частности, потребуется подтвердить наличие средств или доходов для выплаты начисляемых к оплате сумм, с учетом взятых на себя обязательств. Для этого, потребуется предоставить следующий комплект документов:

- Заявление – стандартная анкета Сбербанка, заполненная клиентом;

- Паспорт гражданина РФ с регистрацией, допускается предоставление паспорта созаемщика;

- При использовании временной регистрации, если гражданин обращается в отделение находящееся в другом регионе, потребуется предоставить подтверждение официальной регистрации по месту временного проживания;

- Документ, подтверждающий платежеспособность, наличие доходов и занятость заемщика/созаемщика.

Обратите внимание на пункт о предоставлении подтверждения занятости и платежеспособности. Здесь может быть предоставлен один из следующих документов в зависимости от его наличия:

- Копия физической трудовой книжки или доступ к ЭТК в соответствии с новым порядком ведения трудовых книжек;

- Выписку из ТК взятую на работе с пометкой о регистрации и соответствующими печатями;

- Копия договора найма на работу;

- Справка по форме 2-НДФЛ

- Выписка из ПФР или иной структуры, подтверждающая регулярное получение средств в качестве компенсации, пенсионных и других начислений;

- Для юридических лиц допускается предоставление декларации из налоговой.

Обратите внимание, для подтверждения платежеспособности можно использовать документы, свидетельствующие о нескольких источниках доходов. К примеру – копию трудовой подтверждающую наличие рабочего места и зарплаты, а также выписку из ПФР, подтверждающую получение пенсии или, к примеру, пособия по инвалидности при его наличии.

Для лиц являющихся сотрудниками Сбербанка или имеющих зарплатные карты обслуживаемые банком, не требуется предоставление дополнительных данных о платежеспособности. Нужно указать использование карты при подаче заявке, далее, решение будет приниматься на основании данных имеющихся у банка.

Что нужно для случаев, когда привлекается иное имущество в качестве залога

Сбербанком предусмотрена возможность предоставления кредита с использованием иного залогового имущества помимо недвижимости, приобретаемой в ипотеку. Для таких случаев, заявителю потребуется предоставить, следующие документы для ипотеки на квартиру:

- Свидетельство о владении и праве на иное залогового имущества – в качестве них может выступать права собственности на недвижимое имущество;

- Документы, предоставляемые после одобрения заявки по кредиту;

- Документы по жилому помещению, покупка которого происходит на основании привлеченного кредита;

- Выписка о проведении первоначального взноса или иное подтверждение.

Обратите внимание: иное имущество, выступающее в качестве залога, должно соответствовать или превышать размер предоставляемой банком суммы. Кроме того, заявитель должен быть единственным владельцем или иметь права на определенную долю имущества. Оценка стоимости производится банком, исходя из рыночной стоимости.

Банк оставляет за собой право изменять перечень документов, в зависимости от условий кредитования и выбранного имущества. Дополнительно уточнить данные можно на сайте Сбербанка или в ближайшем отделении.

Дополнительные документы для участников программы «Молодая семья»

В соответствии с условиями государственной и банковской программы «Молодая семья», предоставляется ряд преимуществ удобных при погашении кредита. Для получения данных преимуществ необходимо предоставить:

- Свидетельство о браке;

- Свидетельство о рождении ребенка;

- Если в дальнейшем в оплате займа будут участвовать родители получателя, необходимо предоставить сведения подтверждающие родство.

Что нужно для использования материнского капитала

В соответствии с программой «Ипотека плюс материнский капитал» позволяет использовать для полного или частичного погашения займа сертификат о наличии материнского капитала. Для использования этой возможности и участия в программе необходимо иметь и предоставить следующие документы на заявку:

- Копию сертификата на материнский/семейный капитал;

- Справка или выписка из ПФР об остатке средств на счету по сертификату. Справка может подаваться после одобрения заявления по кредиту, в течение 90 дней.

Обратите внимание, перечни необходимых документов могут изменяться в соответствии с изменениями политики банка. Поэтому, любые действия необходимо подтверждать путем консультаций на сайте или в отделении банка.

Воспользуйтесь ипотечным калькулятором на нашем сайте.

| Программа | Ставка от % |

| Господдержка | 6,3% |

| Новостройки (приобретение строящегося жилья) | 10,4% |

| Готовая недвижимость (на вторичном рынке) | 10,4 |

| Рефинансирование ипотеки других банков | 5,7% |

| Ипотека для семей с детьми | 5,3% |

| Строительство жилого дома | 5% |

| Военная ипотека | 9,8% |

| Кредит на гараж (машино-место) | 10,9% |

| Ипотечный калькулятор Сбербанка |

Подайте заявку и документы в офисе банка

🏠 жизни и здоровья, ипотечного кредита квартиры, имущества, рисков, обязательное получение полиса

Возможность рассчитаться с банком в случае непредвиденных обстоятельств

Преимущества страхования

в Ингосстрахе

Программы страхования

Виды страхования

Выбор зависит от требований банка

- Страхование имущества

Компенсация при повреждении или гибели конструктивных элементов недвижимости

- Страхование жизни и здоровья

Выплата кредита при утрате трудоспособности или гибели заемщика/созаемщика в результате несчастного случая

- Страхование титула

Возмещение при утрате права собственности на жилье из-за признания сделки недействительной

Вопросы и ответы

Вопросы и ответыЧто влияет на стоимость полиса?Страховой случайДокументыСтраховое покрытиеСтрахование ипотеки в различных городахСтрахование ипотеки в различных банках

Что такое «страхование титула»?

Это страхование риска утраты права собственности. Например, вы приобрели жилье на вторичном рынке. После этого выяснилось, что кроме продавца, долю в квартире имел его родственник. Он не давал согласия на продажу и после сделки обратился в суд. Суд признал сделку недействительной и потребовал вернуть жилье.

Например, вы приобрели жилье на вторичном рынке. После этого выяснилось, что кроме продавца, долю в квартире имел его родственник. Он не давал согласия на продажу и после сделки обратился в суд. Суд признал сделку недействительной и потребовал вернуть жилье.

Сколько действует договор ипотечного страхования?

Договор ипотечного страхования на практике заключается на один год либо на весь срок действия кредитного договора с ежегодным продлением.

Возможна ли отсрочка по уплате страховой премии?

Да, по соглашению сторон. При этом страховщик вправе направить страхователю требование о досрочной уплате отсроченной страховой премии. При неуплате отсроченной премии в течение 10 календарных дней с момента направления требования договор считается не вступившим в силу.

Как и где можно продлить договор или оплатить выставленный счет?

Продлить договор или оплатить выставленный счет можно онлайн на нашем сайте Ingos. ru в сервисах Продление и Оплата.

ru в сервисах Продление и Оплата.

Согласно условиям кредитного договора банк, являющийся держателем кредита или закладной, должен выступать выгодоприобретателем по всем видам страхования.

В случае, если кредит (закладная) выкупается другим финансовым учреждением, выгодоприобретатель по полису изменяется автоматически, никаких дополнительных уведомлений или соглашений между сторонами не требуется. Если же меняется кредитующий банк (при рефинансировании), тогда необходимо обратиться в страховую компанию для перезаключения договора страхования.

Можно ли сделать перерасчет стоимости в течение льготного периода или в середине года при досрочном частичном погашение кредита?

Частично досрочное погашение возможно только на дату пролонгации или очередного взноса. Досрочные погашения в течение года будут учтены и пересчитаны на следующий год страхования. Перерасчету подлежат очередные неоплаченные взносы.

На стоимость полиса комплексного ипотечного страхования влияют:

- Размер страхового покрытия (определяется банком)

- Размер ипотечного кредита

- Количество и характер предыдущих сделок по объекту недвижимости (при страховании титула).

- Вид объекта недвижимости (квартира, дом и т.д.), материал стен и перекрытий, износ конструкций.

- Возраст и пол заемщика/созаемщика, состояние здоровья, профессия заемщика (при страховании жизни и здоровья)

Важно!

Страховой тариф по программе комплексного ипотечного страхования формируется из суммы тарифов по всем видам страхования, входящим в программу.

Действия при страховом случае

- Сообщите о произошедшем в Ингосстрах любым удобным способом.

- Заполните и направьте в Ингосстрах Извещение о наступлении страхового события на e-mail: [email protected] или обратитесь в офис урегулирования в своем регионе

- Получите в компетентных органах и предоставьте

в Ингосстрах документы, подтверждающие наступление страхового случая в соответствии с условиями вашего договора страхования

Подробнее

Страхование имущества

- Повреждение водой

- Пожар/взрыв

- Противоправные действия третьих лиц

- Падение на застрахованное имущество астрономических объектов, летательных аппаратов или их частей

- Другие риски по требованию банка

Сколько действует договор ипотечного страхования?

- Смерть заемщика / созаемщика

- Получение заемщиком / созаемщиком инвалидности I или II группы в результате болезни или несчастного случая

- Временная утрата трудоспособности заемщика/созаемщика в результате несчастного случая или болезни

Титульное страхование

- Прекращение права собственности

- Ограничение права собственности

Забота о клиентах

Оставьте отзыв

Какие документы нужны для ипотеки в Сбербанке

Самая заветная мечта подавляющего большинства молодых россиян – собственная недвижимость. Однако реалии современного рынка практически полностью исключают возможность его приобретения за собственные деньги, а большой процент инфляции – это возможность накопления. Именно поэтому многие молодые люди вынуждены обращаться в различные финансовые учреждения и оформлять кредитные программы. Сегодня самым популярным является вопрос о том, какие документы нужны для ипотеки в Сбербанке. Ведь эта организация выдает самые выгодные программы и рассматривает каждую заявку на получение кредита индивидуально, учитывая множество различных факторов.

Однако реалии современного рынка практически полностью исключают возможность его приобретения за собственные деньги, а большой процент инфляции – это возможность накопления. Именно поэтому многие молодые люди вынуждены обращаться в различные финансовые учреждения и оформлять кредитные программы. Сегодня самым популярным является вопрос о том, какие документы нужны для ипотеки в Сбербанке. Ведь эта организация выдает самые выгодные программы и рассматривает каждую заявку на получение кредита индивидуально, учитывая множество различных факторов.

Сбербанк: документы для оформления ипотеки

Для приобретения недвижимости в рамках ипотечного кредитования заемщику потребуется подготовить два разных пакета документов: для обращения в банковскую организацию и для непосредственного приобретения жилья.

Итак, документы на ипотеку в Сбербанке:

- Справка с непосредственного места работы не менее чем за полгода по форме 2-НДФЛ;

- Заверенная выписка или нотариально засвидетельствованная копия трудовой книжки;

- ИНН и действующий паспорт гражданина РФ;

- Форма заявки на кредитную программу;

- Документы, удостоверяющие личность поручителя или созаемщика;

- Копия накопительного счета – на нем должна быть накоплена сумма, которая составляет не менее десяти процентов от стоимости приобретаемого жилья.

Сбербанк, ипотека: документы на квартиру

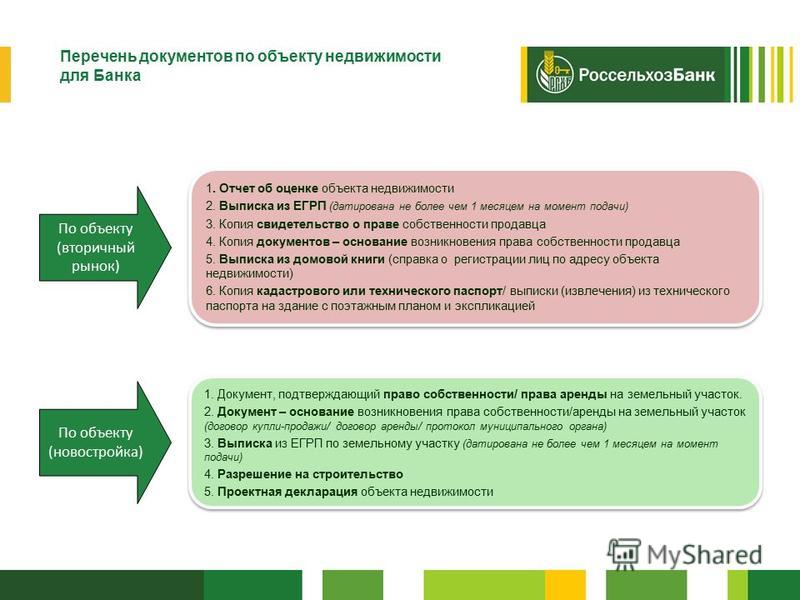

Приобретая жилье в кредит, заемщик должен предоставить в Сбербанк следующие документы:

- Результаты оценочных работ приобретаемого имущества;

- Кадастровый паспорт и подробный план приобретаемого жилья;

- Нотариально удостоверенное согласие супруга на приобретение недвижимости;

- Документы, удостоверяющие личность собственников имущества;

- Нотариально удостоверенное согласие супруга или супруги собственника на продажу жилья;

- Выписка или копия домовой книги;

- Разрешение соответствующих органов на продажу имущества;

- договор купли-продажи.

Как получить самую прибыльную программу?

Собрав все необходимые документы для ипотеки в Сбербанке, заемщику рекомендуется ознакомиться с программами предоставления льгот. Он должен помнить, что правительство Российской Федерации постоянно разрабатывает программы помощи различным слоям населения. Так, например, сегодня можно получить солидную сумму денег по программе материнского капитала или военной ипотеки, предполагающей не только внесение государством большей части первоначального взноса за приобретаемое жилье, но и предоставление ежемесячных средств на обслуживание ипотечная программа. Документы для ипотеки в Сбербанке также позволяют заемщику рассчитывать на исполнение следующих субсидируемых государственных программ:

Так, например, сегодня можно получить солидную сумму денег по программе материнского капитала или военной ипотеки, предполагающей не только внесение государством большей части первоначального взноса за приобретаемое жилье, но и предоставление ежемесячных средств на обслуживание ипотечная программа. Документы для ипотеки в Сбербанке также позволяют заемщику рассчитывать на исполнение следующих субсидируемых государственных программ:

- Жилье для молодых специалистов;

- Военная ипотека;

- Губернаторская программа;

- материнский капитал.

Выполнив любую из вышеуказанных субсидий, заемщик также может рассчитывать на получение самых мягких условий кредита.

Кредиты для малого бизнеса. Сбербанк России: документы и условия

Организация любого бизнеса требует вложений. Из-за их отсутствия не всем удается открыть свое дело. Но сейчас кредиты выдаются малому бизнесу. Сбербанк предлагает выгодные условия для получения необходимых сумм.

Виды кредита

Существует 2 вида кредита:

- инвестиции;

- короткий.

Инвестиции предназначены для строительства, реконструкции, модернизации, приобретения оборудования для бизнеса. На него можно купить коммерческую недвижимость или модернизировать производство.

Краткосрочные кредиты выдаются на срок до 1 года. К ним относятся:

- овердрафт;

- исполнение обязательств по государственным контрактам;

- банковские гарантии;

- пополнение средств по обороту.

Сбербанк готовит кредит малому бизнесу под залог и без него. Поручителями могут быть другие владельцы бизнеса или другие работники.

Условия

После ознакомления с правилами сделки Вам следует получить кредит на малый бизнес. Сбербанк, условия которого считаются наиболее выгодными, выбирает большинство граждан нашей страны. По программе «Бизнес-Старт» деньги можно потратить на оборудование, помещение, технику. Условия кредита следующие:

Условия кредита следующие:

- ставка с 17,5% до 18,5%;

- срок погашения — не более 42 месяцев;

- сумма может быть в пределах от 100 тысяч до 3 миллионов рублей;

- Система определения аннуитетных платежей.

Кредит на развитие малого бизнеса выдается Сбербанком при наличии бизнес-плана. Клиент может использовать стандартный бизнес-план или открыть бизнес по франшизе. Это позволяет снизить риски невозврата денег из-за того, что неопытный бизнесмен может просчитаться при планировании предприятия.

Можно подобрать типовой бизнес-план для конкретного региона, поэтому риск банкротства минимален. Бизнес по франшизе считается наиболее выгодным для банка и предпринимателя. Поручителем может быть франчайзер, а предприниматель приобретает готовый бизнес, в котором не нужно самостоятельное планирование.

Список франшиз можно найти на сайте банка. При правильном выборе программы можно получить кредит на открытие малого бизнеса. Сбербанк предоставляет средства в размере 80% от стоимости франшизы. Таким образом, заемщик должен иметь 20% своих денег. Кредит выдается под залог приобретаемой недвижимости, которую нужно будет застраховать.

Сбербанк предоставляет средства в размере 80% от стоимости франшизы. Таким образом, заемщик должен иметь 20% своих денег. Кредит выдается под залог приобретаемой недвижимости, которую нужно будет застраховать.

Требования

Сбербанк оформляет кредит на развитие малого бизнеса только при соответствии требованиям к индивидуальным предпринимателям:

- возраст — 23-60 лет;

- регистрация: временная или постоянная;

- начало бизнеса не менее шести месяцев назад.

Если кредит выдают юридические лица, то требования к ним следующие:

- регистрация бизнеса в России;

- выручка не более 400 миллионов рублей в год;

- ведение бизнеса от 2-х лет.

Опыт начисляется исходя из сферы деятельности. Например, торговля должна вестись не менее 3 месяцев. Если это сезонный бизнес, то требуется опыт работы от 1 года. Это требование распространяется на строительные компании, период работы в них должен быть более 2-х лет. Сбербанк предлагает кредит малому бизнесу с нуля.

Сбербанк предлагает кредит малому бизнесу с нуля.

Франшиза

В России Сбербанк — единственная организация, которая выдает кредиты на покупку франшизы. Это считается наиболее безопасным вариантом организации бизнеса по нескольким причинам:

- предпринимателю выдается готовый бизнес, который уже успешно развивается;

- бизнес работает на основе эффективной схемы;

- у компании есть собственные клиенты;

- Предприниматель поддерживается франчайзером.

Заемщики и кредиторы не несут рисков, если кредиты выдаются малому бизнесу. Сбербанк будет уверен, что долг будет погашен. Но выбора у клиентов немного, так как на сайте представлены следующие франшизы:

- «Бургер Кинг»;

- McDonald’s

- ОБИ;

- «Ив Роше».

Приобретая франшизу, бизнесмен должен учитывать, что хотя он и будет владельцем компании, важные решения принимает франчайзер. Он устанавливает ценовую политику, работает с ассортиментом, дизайном помещений, а также подбирает сотрудников. Поэтому часть прибыли пойдет франчайзеру.

Поэтому часть прибыли пойдет франчайзеру.

Бизнес-план

Сбербанк предоставляет кредиты субъектам малого бизнеса при организации своей деятельности по типовому плану. Это означает, что выбор у заемщика невелик, ему нужно будет выбрать из списка то направление, которое будет кредитоваться банком.

Сбербанк выдает кредиты субъектам малого предпринимательства по следующим направлениям:

- клининговые услуги;

- парикмахерская;

- салон красоты;

- хлеб для выпечки;

- студия;

- зоомагазин.

Это не полный список, так как он регулярно обновляется. Плюс в том, что предпринимателю предоставляется возможность самостоятельно решать различные вопросы, связанные с ведением бизнеса. Ему не нужно каждый месяц отдавать часть прибыли, важно вовремя выплачивать комиссию по кредиту. Минусом является необходимость самостоятельного продвижения бизнеса.

Документы

Перечень документов, которые требует Сбербанк России. Кредиты для малого бизнеса выдаются при наличии паспорта, свидетельства о предпринимательской деятельности. Заемщику необходимо подтвердить, что в течение последних 90 дней он не занимался своей деятельностью. Юридическим лицам необходимо предоставить учредительные документы, налоговую справку и лицензию. Но весь список можно узнать в банке, так как на всех заемщиков пакет документации устанавливается индивидуально.

Кредиты для малого бизнеса выдаются при наличии паспорта, свидетельства о предпринимательской деятельности. Заемщику необходимо подтвердить, что в течение последних 90 дней он не занимался своей деятельностью. Юридическим лицам необходимо предоставить учредительные документы, налоговую справку и лицензию. Но весь список можно узнать в банке, так как на всех заемщиков пакет документации устанавливается индивидуально.

Банк рассматривает заявление клиента, которое он заполнил в отделении. Решение принимается в течение нескольких дней. После этого будет объявлен список литературы и документов. Обычно кредит для малого бизнеса Сбербанк дает благодаря поручителю. Это могут быть физические или юридические лица, предприниматели. Им необходимо подтвердить свой доход с помощью справки 2 НДФЛ или налоговой декларации. Сбербанк не всем выдает такие кредиты. Каждая заявка рассматривается тщательно, поэтому деньги могут получить не все.

Программы

Несколько программ предлагает Сбербанк России. Кредиты для малого бизнеса делятся на следующие виды:

Кредиты для малого бизнеса делятся на следующие виды:

- «Экспресс под залог»;

- «Трест»;

- «Бизнес доверие».

«Экспресс под залог» выдается до 3 лет, но оплатить его можно будет досрочно. Выдается сумма от 300 тысяч до 5 миллионов рублей. Ставка определяется сроком, она может быть в пределах 16-23%. При оформлении программы нельзя указывать цель получения денег. Главное, чтобы бизнес находился во владении 1 год.

Кредит «Доверие» выдается без залога, но необходимо привлечь поручителей. Предоставляется до 3 млн рублей по ставке 19,5-26,5%. Кредит «Бизнес Доверие» предоставляется на срок до 4 лет по ставке 18%.

Преимущества и недостатки

Этот вид кредита имеет много преимуществ. Первый включает отсрочку первоначального взноса на 6 месяцев. Комиссия за предоставление средств не взимается. Кредитор дает клиенту бизнес-план, а также консультирует по началу работы.

Но есть и минус — получить такой кредит сложно. Многим покупателям в этом отказывают. Это может быть связано с отсутствием личных денег для организации бизнеса, а также с плохой кредитной историей. Необходимо предоставить поручителя, к которому также предъявляются требования.

Многим покупателям в этом отказывают. Это может быть связано с отсутствием личных денег для организации бизнеса, а также с плохой кредитной историей. Необходимо предоставить поручителя, к которому также предъявляются требования.

Но подать заявку может каждый. Только перед регистрацией нужно все тщательно продумать. Начинающему бизнесмену желательно иметь собственные сбережения, так как они могут потребоваться в любой момент из-за непредвиденных расходов.

Причины отказа

Основной причиной отказа в получении кредита считается неблагонадежность клиента. Если предприниматель не может предоставить доказательства ликвидности бизнеса, то вряд ли его допустят к получению средств. Поэтому важно создать качественную презентацию бизнес-плана, которая должна быть грамотной и тщательной.

Сбербанк должен предоставить достоверную информацию, чтобы не было отказа. Следует учитывать, что кредиты редко выдаются предпринимателям, использующим такой налоговый режим, как ЕНВД и УСН.