В JPMorgan предрекли спад на рынке акций на фоне тупика по госдолгу США

·

Новости

Стратег JPMorgan Марко Коланович призвал инвесторов сократить количество американских и европейских акций в портфелях

(Фото: Shutterstock)

Главный стратег по глобальным рынкам банка JPMorgan Марко Коланович предупредил, что тупиковая ситуация с потолком госдолга в США является угрозой для фондового рынка, пишет Bloomberg.

«Хотя мы признаем, что распродажа рисковых активов в связи с проблемой потолка госдолга США в августе 2011 года была усилена долговым кризисом в Европе, мы считаем, что будет трудно избежать хотя бы умеренной коррекции рисковых активов, если вопрос потолка долга не будет решен в срок, как в августе 2011 года», — отметил Коланович.

Баффет вышел из капитала Bank of New York и вложил $1 млрд в Capital OneBerkshire Hathaway,

Банки и финансы,

Уоррен Баффет,

Акции,

Инвестиции

Эксперт также призвал инвесторов сохранять низкую долю американских и европейских акций в портфеле по мере приближения 1 июня — дня потенциального наступления дефолта в США. По его словам, политическое соперничество в решении проблемы госдолга усугубляет и без того существующую угрозу рецессии.

По его словам, политическое соперничество в решении проблемы госдолга усугубляет и без того существующую угрозу рецессии.

Потолок государственного долга — это установленный законом предел заимствований правительства США у кредиторов для оплаты своих обязательств. Полномочия по изменению лимита лежат на конгрессе США как на законодательном органе.

Сейчас потолок долга установлен на уровне $31,4 трлн, однако в январе объем заимствований превысил эту сумму. В случае если лимит не будет повышен или будет вовсе отменен, американское правительство уже с 1 июня этого года может оказаться без средств, чтобы исполнять свои финансовые обязательства. Тогда в США случится дефолт.

До сих пор демократам и республиканцам не удалось найти выход из ситуации, который устраивал бы обе стороны.

В понедельник, 15 мая, глава Минфина США Джанет Йеллен уже не в первый раз предупредила о риске наступления дефолта 1 июня. В письме лидерам конгресса она призвала как можно скорее повысить госдолг и не ждать «до последней минуты», так как это может нанести ущерб бизнесу и доверию потребителей.

Ранее президент США Джо Байден говорил, что дефолт «не вариант», и напомнил, что его предотвращение — конституционная обязанность конгресса. По словам американского лидера, в случае дефолта экономика погрузится в рецессию, международная репутация США будет сильно подорвана и этот сценарий не стоит даже обсуждать.

Марко Коланович был самым большим оптимистом на Уолл-стрит на протяжении почти всего периода обвала рынка в 2022 году. Однако он радикально изменил свое мнение на фоне ухудшающихся перспектив экономики в текущем году.

«В целом мы по-прежнему видим основные долгосрочные экономические сигналы, указывающие на тяжелые времена, в то время как рынок закладывает более оптимистичные ожидания. Рыночное ралли, построенное на горстке акций, может легко развернуться», — сказал Коланович.

В JPMorgan указали на риск обвала акций из-за кризиса госдолга СШАПотолок госдолга США,

США,

Акции,

Облигации,

дефолт

Другой известный рыночный эксперт — главный инвестиционный директор Morgan Stanley Майк Уилсон — выступил с аналогичным предупреждением по проблеме госдолга. Он отметил, что большинство клиентов ждут, что этот вопрос в конце концов будет решен, однако процесс решения будет сопровождаться краткосрочной рыночной волатильностью. Стратег предупредил, что даже если потолок госдолга будет поднят до наступления крайней даты, это может привести к сокращению ликвидности на рынке и подтолкнуть индекс S&P 500 вниз.

Он отметил, что большинство клиентов ждут, что этот вопрос в конце концов будет решен, однако процесс решения будет сопровождаться краткосрочной рыночной волатильностью. Стратег предупредил, что даже если потолок госдолга будет поднят до наступления крайней даты, это может привести к сокращению ликвидности на рынке и подтолкнуть индекс S&P 500 вниз.

Поделиться

Материалы к статье

Дмитрий Ильин

Сбербанк: условия кредитования физических лиц, виды кредитов и процентные ставки — общество

Видео: БИЗНЕС С ИНДИЕЙ. ОПЫТ СБЕРАСодержание

- Виды кредитов физическим лицам в Сбербанке

- Потребительские кредиты

- Ипотечные кредиты

- Кредиты под залог

- Условия кредитования физических лиц в Сбербанке России 9000 5 Процентные ставки по кредитам физических лиц в Сбербанке в 2017 году

- Особенности кредитования физических лиц

- Кредиты без справок и поручителей

- Условия для держателей зарплатных карт

- Условия для пенсионеров

- Какие документы необходимы для получения кредита физическим лицам?

- Каков порядок выдачи и погашения кредита?

Программы кредитования физических лиц в Сбербанке теперь доступны практически каждому жителю РФ. Такие кредиты пользуются большой популярностью у клиентов кредитных организаций, так как позволяют приобрести любые товары или услуги для личных нужд. Однако кредит – это очень важный шаг, поэтому стоит отнестись к нему серьезно. Для этого в первую очередь стоит рассмотреть варианты и существующие условия кредитования физических лиц в Сбербанке. Какие требования к заемщикам?

Такие кредиты пользуются большой популярностью у клиентов кредитных организаций, так как позволяют приобрести любые товары или услуги для личных нужд. Однако кредит – это очень важный шаг, поэтому стоит отнестись к нему серьезно. Для этого в первую очередь стоит рассмотреть варианты и существующие условия кредитования физических лиц в Сбербанке. Какие требования к заемщикам?

Виды кредитов для физических лиц в Сбербанке

Данная кредитная организация предлагает средства для решения своих финансовых проблем, таких как покупка товаров, квартиры или земли. Существующие общие условия кредитования физических лиц в Сбербанке рассчитаны с учетом потребностей практически всех существующих категорий россиян.

В зависимости от использования кредитных средств, деньги могут быть взяты взаймы для потребительских кредитов. Эти кредиты также часто называют нецелевыми кредитами. В этом случае вам не нужно отчитываться перед банком о движении и использовании денежных средств.

Кроме того, в Сбербанке есть ипотечное кредитование физических лиц. В этом случае деньги выдаются только на покупку конкретной недвижимости. Поэтому банку нужно будет отчитаться, на какой дом, квартиру или земельный участок были потрачены деньги.

Потребительские кредиты

Этот вид кредита очень популярен среди граждан. Его еще называют потребительским кредитом. Такие кредиты отличаются простотой получения кредита. Кроме того, для оформления всех документов необходимо предоставить минимальный пакет документов.

Для того, чтобы рассчитать все условия и проценты по потребительскому кредиту, в первую очередь следует воспользоваться кредитным калькулятором от Сбербанка. Этот онлайн-сервис поможет вам разобраться, какой будет сумма переплаты и ежемесячных платежей.

При выдаче наличных в первую очередь сотрудники банка обращают внимание на размер дохода клиента. Соответственно, необходимо предоставить справку, подтверждающую размер заработной платы, а также наличие постоянного места работы.

Следует учитывать, что заработная плата должна превышать ежемесячный платеж по кредиту в 2 раза. Если вам нужно оформить беззалоговый кредит в Сбербанке, то такому клиенту должно быть не больше 65 лет. В этом случае нет необходимости предоставлять поручительство. Это необходимо только в том случае, если заемщик старше 65 лет. Но в этой ситуации он должен полностью погасить свой долг до своего 75-летия.

Ипотечные кредиты

Данный вид кредитования населения актуален и на сегодняшний день. Для получения средств необходимо внести первоначальный взнос, который составляет определенный процент от общей стоимости выбранной квартиры.

Материнский капитал может быть использован в качестве первоначального взноса. Ипотечное кредитование предоставляется на приобретение жилой площади в новостройках, а также на приобретение квартиры на вторичном рынке. Кроме того, вы можете взять деньги на строительство своего загородного дома.

Кредиты под залог

Данный вид кредитования предназначен для тех граждан, которые нуждаются в крупных суммах. В этом случае в качестве залога выступает имущество клиента. Такие кредиты делятся на 2 категории: ипотечные и потребительские кредиты. При этом средства можно использовать на любые цели.

В этом случае в качестве залога выступает имущество клиента. Такие кредиты делятся на 2 категории: ипотечные и потребительские кредиты. При этом средства можно использовать на любые цели.

Однако максимально возможная сумма кредита обычно составляет не более 1 млн рублей, а срок погашения долга не должен превышать 20 лет.

Условия кредитования физических лиц в Сбербанке России

Что касается жилищного и потребительского кредита, то к заемщикам предъявляются определенные требования.

Кредит выдается исключительно в национальной валюте. Клиент имеет право погасить свой долг досрочно или оплатить большую часть, которая будет превышать лимит, указанный в подписанном договоре. Также есть возможность получить нецелевые кредиты, которые пойдут на удовлетворение повседневных нужд. В этом случае сумма кредита составит от 300 тысяч рублей до 3 миллионов.

Если клиент банка предоставляет поручителя, то условия кредитования физических лиц в Сбербанке меняются незначительно. В этом случае максимальный лимит может быть увеличен до 5 миллионов рублей.

В этом случае максимальный лимит может быть увеличен до 5 миллионов рублей.

При оформлении залога сумма увеличивается до 10 млн руб. То же самое касается жилищных кредитов. В этом случае может быть оформлен кредит или договор залога. По первому из них сумма средств составит от 300 тысяч рублей до 10 миллионов. Срок выплаты составит до 30 лет. Однако в этом случае первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

Процентные ставки по кредитам физических лиц в Сбербанке в 2017 году

Пока практически все банки повышают процентные ставки, Сбербанк пошел навстречу своим клиентам. В феврале этого года процентные ставки были снижены. При этом базовые ставки были пересчитаны исключительно для клиентов банка. По этим изменениям можно рассчитать наиболее благоприятный период для потребительского кредитования. Также вы всегда можете воспользоваться онлайн-сервисом. С помощью кредитного калькулятора от Сбербанка очень легко рассчитать потребительский кредит.

Выгоднее всего брать средства на срок до 2-х лет. В этом случае базовая ставка по потребительскому кредиту составит 12,9%. Переплата по жилищным кредитам составит 10,25%.

При размещении заявки онлайн переплата будет снижена еще на 1%.

Особенности кредитования физических лиц

На сегодняшний день Сбербанк, как и большинство финансовых организаций, имеет специальные льготные условия по кредитам.

В первую очередь эти программы касаются молодых семей, имеющих не менее 3-х детей. В этом случае они могут получить более низкую процентную ставку. Также участникам этих программ разрешено получать дополнительные субсидии от органов местного самоуправления.

Кроме того, действуют льготные условия для работающих и неработающих пенсионеров.

Кредиты без справок и поручителей

Как и в любом банке, Сбербанк обязан проверять платежеспособность любого потенциального клиента. Для этого все документы, предоставленные заемщиком, должны быть рассмотрены в головном офисе кредитной организации. Если гражданин не может подтвердить свою платежеспособность, то в этом случае он должен предоставить поручительство.

Если гражданин не может подтвердить свою платежеспособность, то в этом случае он должен предоставить поручительство.

Однако, если с документами все в порядке и у него есть постоянная работа уже давно, то кредит будет одобрен. Тем не менее, некоторые клиенты по тем или иным причинам не хотят предоставлять информацию. В этом случае действительно можно не приносить пакет документов, но первоначальный взнос должен составлять более 50% от покупаемой недвижимости.

Условия для держателей зарплатных карт

Сбербанк имеет льготы для тех клиентов, у которых уже есть зарплатные или пенсионные карты. В этом случае для получения кредита в банке достаточно предоставить всего 1 документ – паспорт.

В этом случае заявки рассматриваются в течение нескольких часов, а сумма кредита может составлять от 15 тысяч рублей до 200 тысяч рублей. В этом случае базовая ставка будет минимальной.

Условия для пенсионеров

Этот вопрос тоже интересует многих. На самом деле в Сбербанке условия кредитования физических лиц распространяются и на пенсионеров.

На самом деле в Сбербанке условия кредитования физических лиц распространяются и на пенсионеров.

Если гражданин, находящийся на заслуженном отдыхе, продолжает свою трудовую деятельность, то он имеет право оформить кредит до наступления 75 лет. Однако в этом случае присутствие поручителя обязательно. Если такой возможности нет, то кредит доступен только тем гражданам, которым еще не исполнилось 65 лет. Для пенсионеров предусмотрены те же льготы, что и для клиентов, владеющих зарплатными картами.

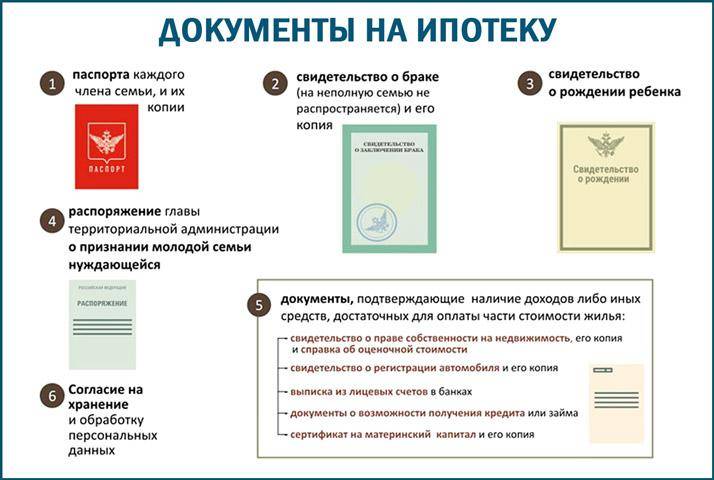

Какие документы необходимы для получения кредита физическим лицам?

Для получения потребительского кредита предоставляются документы установленного образца. К ним относятся паспорт заемщика, а также справка, подтверждающая наличие постоянного дохода и места работы.

Если речь идет об ипотечном кредитовании, то также необходимо принести в отдел кредитования физических лиц Сбербанка документы, подтверждающие право собственности на недвижимость, а также бумаги на жилплощадь, которую заемщик планирует приобрести.

Каков порядок выдачи и погашения кредита?

Процедура получения кредита и его погашения предельно проста. В первую очередь необходимо оформить кредит в официальном отделении банка или онлайн. При этом по условиям кредитования физических лиц Сбербанк предоставляет необходимый пакет документов и подписывает соответствующее заявление.

После этого банк передает все данные в головной офис, где рассматривается заявление. Если клиент еще не является держателем зарплатной карты банка, то рассмотрение займа занимает от 2 до 6 дней.

Для зарплатных клиентов этот период сокращен до 2 часов. После подтверждения заявки клиент должен прийти в банк и подписать соответствующий кредитный договор. На следующем этапе ему будут выданы деньги либо наличными, либо переведены на ранее оформленную кредитную карту.

Комиссия за данную процедуру не взимается. После этого заемщику выдается график, согласно которому он должен ежемесячно вносить платежи, чтобы полностью погасить кредит. Деньги вносятся ежемесячно, обычно равными долями. При этом есть возможность досрочного погашения кредита. Однако этот вопрос необходимо уточнить до подписания договора.

Деньги вносятся ежемесячно, обычно равными долями. При этом есть возможность досрочного погашения кредита. Однако этот вопрос необходимо уточнить до подписания договора.

Подайте документы и ответьте на запросы кредитора

Что делать сейчас

Соберите документы

- Используйте наш контрольный список пакетов приложений в качестве руководства для того, что нужно собрать, если вы еще этого не сделали.

- Спросите своего кредитного специалиста, какие дополнительные документы могут вам понадобиться в зависимости от вашей конкретной ситуации.

- Храните все свои документы в одном месте, чтобы вам не пришлось тратить время на их поиск, если кредитору понадобится дополнительная информация.

Подайте документы

- Попросите вашего кредитного специалиста дать точные инструкции о том, как и куда подавать информацию.

- Отправьте копии. Сохраняйте свои оригиналы.

- Подтвердите, что нужные люди получили ваши документы.

Будьте активны и реагируйте на запросы кредитора

- Убедитесь, что у кредитного специалиста есть ваша актуальная контактная информация.

- Часто проверяйте свою электронную почту, сообщения голосовой почты и обычную почту, чтобы не пропустить ни одного запроса на получение дополнительной информации.

- Быстро отвечайте на запросы о дополнительных документах.

Что нужно знать

Хороший кредитор — это тщательный кредитор

Может показаться, что ваш кредитор просит вас предоставить слишком много или очень личных документов, но чтобы дать вам кредит, кредитор должен решить, что вы может окупить. Этот процесс принесет пользу и вам — предоставление полной информации сейчас поможет вам сохранить свой дом позже.

Ожидайте работы с несколькими людьми, связанными с вашим кредитором

У кредиторов есть специализированный персонал, который занимается обработкой и андеррайтингом (утверждением) вашего кредита.

Если вы получаете регулярный доход из источника, не связанного с работой, будьте готовы предоставить дополнительные документы

У вас может быть регулярный доход из источников, не связанных с работой, таких как алименты, алименты или доход от аренды. Если вы полагаетесь на этот доход, кредитору нужны доказательства того, что этот доход можно разумно ожидать в будущем на том же уровне.

Если вы недавно внесли один или несколько крупных вкладов на свой банковский счет, будьте готовы документально подтвердить источник денег. покупка дома. Кредиторы, как правило, обязаны проверить источник вашего дохода и средств первоначального взноса. Требования различаются, поэтому спросите у своего кредитора, какая документация вам нужна.

Как избежать ошибок

Не отправляйте неполные документы

- Включайте каждую страницу многостраничных документов, даже те, которые отмечены как «намеренно оставлены пустыми».

- Убедитесь, что полный адрес веб-сайта (URL) указан внизу каждой страницы при печати онлайн-документов.