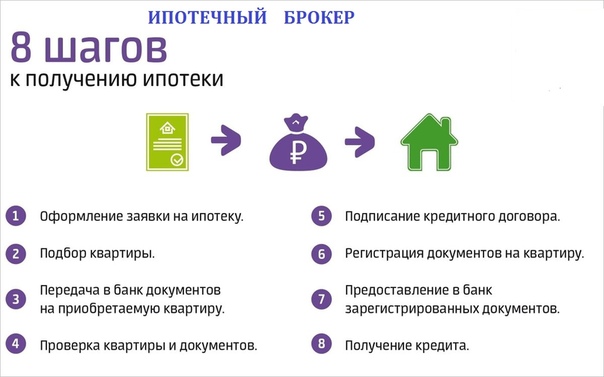

С чего начать покупку квартиры в ипотеку, если берёшь вторичное жилье? Агентство недвижимости КАМА Набережные Челны

Чтобы процесс покупки не растянулся на долгие месяцы и завершился заселением без последствий, нужно как следует подготовиться. Следуйте инструкции и заселяйтесь в свою новую квартиру.

- С самого начала, до похода в агентство недвижимости, составьте полный список требований к квартире: район, метраж, планировка, этаж, тип дома, состояние ремонта. Это поможет сэкономить ваше время и на встрече с риэлтором вы быстро сможете сориентироваться в вариантах. Довольно часто на рынке появляются “горящие” предложение по довольно низкой цене. Если вы будете точно знать чего хотите и быстро среагируете на такое предложение, то сможете существенно сэкономить.

- Изучите отзывы в интернете и выберите агентство недвижимости. Желательно, чтобы это была крупная организация с несколькими офисами в городе, которая работает несколько десятков лет.

- Если вы планируете брать ипотечный кредит оцените свои возможности и решите, сколько денег вы можете ежемесячно платить за квартиру.

- После того, как вы выбрали квартиру в конкретном доме, узнайте о состоянии дома: насколько он старый, когда был капитальный ремонт, в каком состоянии проводка, трубы. Можно невзначай пообщаться с соседями и выяснить, в каком состоянии находится дом. Также можно узнать о размере коммунальных платежей. На этом этапе не стоит поддаваться обаянию понравившейся квартиры. Нужно трезво оценить жильё. Любая поломка в будущем будет сказываться на ваших финансах.

- Такой же оценке подвергните сам район. Хватает ли школ и детских садов, как ходит транспорт, есть ли факторы, которые негативно сказываются на состоянии экологии.

- Проверьте паспорт БТИ на квартиру. Ваша задача узнать делали в квартиру планировку и была ли она узаконена.

- Убедитесь, что владелец квартиры исправно платит по счетам и вам не достанутся его долги.

- Параллельно займитесь проверкой юридической чистоты квартиры. Лучше всего доверить этот процесс профессиональному риэлтору. Потому что проверка квартиры с историей — это сложный процесс. Если вы решили проверить сами, то попросите у продавца документы: паспорт, свидетельство о регистрации собственности, документ, на котором основывается право собственности (договор). Далее закажите выписку из ЕГРП о правообладателях на квартиру. Из выписки вы узнаете, действительно ли продавец является владельцем квартиры и нет ли у квартиры других совладельцев или обременения.

- Выясните, нет ли среди владельцев несовершеннолетних детей, недееспособных людей и был ли продавец в браке, когда покупал квартиру. Если зарегистрированы дети, понадобится ещё одобрение органов опеки на сделку. Если среди владельцев есть недееспособные люди, то их дела может вести только опекун. Должно быть решение суда о признании недееспособности и назначение опекунства. Даже родители не могут вести дела за такого человека, если они официально не признаны опекунами.

- Попросите у продавца справку о психическом здоровье. Иногда человека не признают недееспособным, но его психическое состояние оценивается законом как «не способен понимать значений своих действий и руководить ими».

- Также риэлторы советуют такой способ проверки. Даже есть у вас есть вся сумма на покупку квартиры, возьмите ипотечный кредит на небольшую сумму. В этом случае к процессу подключится банк, который уж точно всё проверит. Ведь он даёт деньги под залог этой квартиры.

Лучше всего доверить этот процесс профессиональному риэлтору. Потому что проверка квартиры с историей — это сложный процесс. Если вы решили проверить сами, то попросите у продавца документы: паспорт, свидетельство о регистрации собственности, документ, на котором основывается право собственности (договор). Далее закажите выписку из ЕГРП о правообладателях на квартиру. Из выписки вы узнаете, действительно ли продавец является владельцем квартиры и нет ли у квартиры других совладельцев или обременения.

Лучше всего доверить этот процесс профессиональному риэлтору. Потому что проверка квартиры с историей — это сложный процесс. Если вы решили проверить сами, то попросите у продавца документы: паспорт, свидетельство о регистрации собственности, документ, на котором основывается право собственности (договор). Далее закажите выписку из ЕГРП о правообладателях на квартиру. Из выписки вы узнаете, действительно ли продавец является владельцем квартиры и нет ли у квартиры других совладельцев или обременения.  Иногда человека не признают недееспособным, но его психическое состояние оценивается законом как «не способен понимать значений своих действий и руководить ими».

Иногда человека не признают недееспособным, но его психическое состояние оценивается законом как «не способен понимать значений своих действий и руководить ими».

Вам может быть интересно

Как проверить квартиру на чистоту документов перед покупкой?

Как оформить квартиру в собственность?

Возврат 13% с покупки квартиры в 2017 году

Как взять ипотеку — с чего начать

Для начала стоит оценить свои финансовые возможности. Определившись со стоимостью необходимого вам жилья, и воспользуйтесь кредитными калькуляторами на сайтах банков. Узнайте примерную сумму ежемесячного платежа. В банке нужно выяснить размер комиссий за совершение операций. Расходы на страховку (обычно 1,5 % от суммы, взятой у банка).

Выбор банка

Вам необходимо выбрать подходящие ипотечные программы и обратиться в банк с заявлением на получение кредита. Заранее проверьте, подходите ли вы банку, и насколько вы и недвижимость соответствуете требованиям. Если вы соответствуете не по всем критериям. Скорее всего, заявку на ипотеку удовлетворят, но на более жестких условиях. Например, Сбербанк для каждого клиента подбирает индивидуальные условия ипотечного кредитования.

Чью заявку на ипотеку обязательно удовлетворят

Это гражданин РФ средних лет, с высшим образованием, работающий на основании трудового договора. Собственный бизнес представляется банкам рисковым фактором. Наличие семьи оценивается положительно, за исключением случаев, когда супруга в отпуске по уходу за ребенком. Нравится банкам к наличие ценных бумаг или иного объекта недвижимого имущества.

Нравится банкам к наличие ценных бумаг или иного объекта недвижимого имущества.

Банк без проблем выдаст кредит если:

- Высокая официальная зарплата

- Идеальная кредитная история

- Большой первоначальный взнос

- Сумма займа не очень большая

В этом случае не будет никаких проблем с одобрением Вашей заявки.

У каждого банка есть свои ипотечные программы, от них будут зависеть проценты, сроки выплат и т.д. Если вы решили, где будете брать кредит, то нужно заполнить заявление. Это сделать с помощью онлайн-формы. Но потом нужно будет явиться в банк, и предоставить все документы, так как ипотека – это серьезно. В некоторых случаях возможно понадобится ипотечный брокер.

Залоговый объект

Залоговый объект должен быть ликвидным. Кредиты на более выгодных условиях предоставляют под залог квартир в городе, а не земельных участков. Ипотеку для покупки земельного участка предоставляют не все банки. Те которые предоставляют, разрабатывают специальную программу для строящихся домов. До ввода дома в эксплуатацию процентная ставка по ипотеке высокая, после сдачи дома, ставка снижается на 2-4 %.

Кредиты на более выгодных условиях предоставляют под залог квартир в городе, а не земельных участков. Ипотеку для покупки земельного участка предоставляют не все банки. Те которые предоставляют, разрабатывают специальную программу для строящихся домов. До ввода дома в эксплуатацию процентная ставка по ипотеке высокая, после сдачи дома, ставка снижается на 2-4 %.

Не подходят квартиры в старых, или аварийных домах. Квартиры с незаконной перепланировкой или без удобств. Банк проверяет историю квартиры. Подозрение вызывают многочисленные сделки с ней в течение короткого времени. Один банк отказывает в выдаче кредита под залог жилья, перепроданного более 5 раз. Если говорить о новостройках, то банки обычно работают только с застройщиками-партнерами.

Что потребует банк

Стандартный набор документов:

- Паспорт

- Справка о доходах

- Документы на закладное имущество

Банковские программы обычно рассчитаны на то, что клиент предоставит залог, в виде квартиры, дома, или машины. Многие банки выдают кредитные средства только при условии наличия залога, но есть и другие предложения.

Многие банки выдают кредитные средства только при условии наличия залога, но есть и другие предложения.

Выберите надежный банк с выгодной ипотечной программой. Перед тем, как оформить ипотеку посчитайте, где это выгоднее всего. Уточняйте, нет ли скрытых комиссий, так как они могут быть значительными. Если есть возможность сделать большой первоначальный взнос, то сделайте. Проценты по кредиту и сроки погашения будут меньше, это выгодно. Если нужен залог, то оформляйте новую квартиру под залог. Сегодня вы можете купить квартиру практически и без денег. Многие решаются на покупку квартиры, так как снимать – это та же самая сумма, что и ежемесячная выплата по ипотеке.

Какие у вас возможности

Можно взять ипотеку на себя, а квартиру оформить на другого. Но все это оговаривается с банком. На сайте банка будут расписаны все условия ипотечного кредита. Для рассмотрения банком вашей заявки, понадобятся несколько документов:

- Паспорт (иногда дополнительно второй документ)

- Сведения об образовании

- Справка по форме 2-НДФЛ (если Вам перечисляют зарплату на карту этого банка, то не требуется)

- Заявление о предоставление кредита

- Анкета-заемщика

- Сведения о наличии движимого или недвижимого имущества

После одобрения приступайте к поиску недвижимости. На это дается обычно 3 — 4 месяца. Если не уложитесь, то пройти процедуру одобрения нужно кредита заново.

На это дается обычно 3 — 4 месяца. Если не уложитесь, то пройти процедуру одобрения нужно кредита заново.

Кто гарантировано получит одобрение:

- Большая официальная заработная плата

- Хорошая (а не чистая) кредитная история

- Большой первоначальный взнос

- Сумма кредита небольшая

- Есть имущество (несколько квартир, загородный дом)

Как открыть собственную ипотечную компанию | Малый бизнес

Кимберли Леонард Обновлено 04 марта 2019 г.

Ипотечная отрасль претерпела много изменений после жилищного кризиса 2008 года. брокеров, чтобы адаптироваться с лучшими продуктами и безупречным обслуживанием. Открытие собственной ипотечной компании требует большего, чем просто получение собственной ипотечной лицензии. Вы должны заполнить всю необходимую документацию через Национальную систему лицензирования ипотечных кредитов (NMLS).

Вы должны заполнить всю необходимую документацию через Национальную систему лицензирования ипотечных кредитов (NMLS).

Создать коммерческую единицу

Прежде чем вы сможете зарегистрироваться в NMLS, вам необходимо создать коммерческую единицу. Пойдите к государственному секретарю с предпочитаемым названием компании. Выполните поиск в списке компаний, чтобы убедиться, что вы выбрали уникальное имя, потому что названия компаний не могут конкурировать друг с другом. Завершите регистрацию, а затем перейдите на веб-сайт IRS, чтобы получить идентификационный номер налогоплательщика. Получив их, приступайте к процессу подачи заявки NMLS.

Заявка на регистрацию NMLS

NMLS регистрирует частных лиц и компании для предоставления услуг по оформлению ипотечных кредитов. Хотя это федеральное требование, оно контролируется на уровне штатов. Обратитесь в отдел регулирования NMLS вашего штата, чтобы узнать о сборах в вашем штате. Если у вас уже есть лицензия как физическое лицо, убедитесь, что у вас нет лицензии в учреждении, регулируемом на федеральном уровне, таком как банк.

Если у вас уже есть лицензия как физическое лицо, убедитесь, что у вас нет лицензии в учреждении, регулируемом на федеральном уровне, таком как банк.

Это обозначение имеет другие требования, и вам может потребоваться пройти дополнительное тестирование или оформить документы, если у вас есть это обозначение ипотечной лицензии. Если у вас нет индивидуальной лицензии, сдайте необходимый экзамен NMLS и получите лицензию.

Заполните формы и предоставьте документацию

Заполните форму MU1. Это обязательное приложение для всех новых объектов. Он включает в себя основную информацию о компании, а также финансовую историю компании и сотрудников. Заполните это подробно, чтобы предотвратить отказ или задержки. Предоставить любую необходимую дополнительную документацию. Заполните биографию и проверку кредитоспособности.

Если вы планируете стать ипотечным кредитором, то есть стороной, которая является первоначальным кредитором, в процессе подачи заявки вам потребуются дополнительные финансовые документы. Большинство ипотечных компаний выдают кредиты в поисках лучшей ситуации для своих клиентов и не являются инициаторами кредита.

Большинство ипотечных компаний выдают кредиты в поисках лучшей ситуации для своих клиентов и не являются инициаторами кредита.

Страхование и облигации

Поручительство требуется NMLS. Поручительство — это специальный страховой продукт, обеспечивающий минимальную защиту. В зависимости от вашего штата вам потребуется залог в размере от 25 000 до 75 000 долларов. Если клиент понес убытки из-за вашего бизнеса, облигация выплачивает клиенту, а облигационная компания требует от вас выплаты.

Целесообразно приобрести и другие соответствующие страховые полисы. Любое офисное помещение требует политики общей ответственности и защиты здания. Эта политика, хотя и требуется по договорам аренды и полезна, не защитит вас от судебных исков клиентов, если ваша фирма совершит ошибку. Для этого необходимо страхование профессиональной ответственности. Поговорите с коммерческим страховым агентом о правильных полисах в вашем штате.

Базовая логистика ипотечного бизнеса

Многие ипотечные брокеры ведут большую часть своего бизнеса в Интернете и уходят из обычных помещений, хотя это может быть конкурентным преимуществом для привлечения клиентов, которые хотят сесть и проанализировать свое личное финансовое положение. Независимо от того, есть у вас физическое пространство или нет, настройте способ общения с клиентами, который будет быстрым и эффективным.

Независимо от того, есть у вас физическое пространство или нет, настройте способ общения с клиентами, который будет быстрым и эффективным.

Развивайте отношения с ипотечными кредиторами, выдающими кредиты. Имейте ряд банков и кредиторов, которые работают с брокерами для финансирования кредитов, рефинансирования и линий акций.

Нанять квалифицированный персонал

Определите, сколько ипотечных брокеров вы наймете и какова будет структура оплаты. Для большинства ипотечных брокеров характерно работать за комиссию или по графику «зарплата плюс комиссия». Выберите программу, которая привлекает таланты и мотивирует сотрудников.

Маркетинг вашего бизнеса

Установите телефонные линии и веб-сайт компании и получите визитные карточки. Начните налаживать связи с местными агентами по недвижимости для развития партнерских отношений. Используйте социальные сети для распространения информации.

Ссылки

- Bplans. com: Бизнес-планы ипотечного брокера

- Ипотечный профессиональный Америка: Хотите начать ипотечного брокера? Вот как сократить расходы

- Ресурсный центр NMLS: Начало работы: Компании с государственной лицензией

- Ресурсный центр NMLS: Агентства штата Техас

com: Бизнес-планы ипотечного брокера

com: Бизнес-планы ипотечного брокераСоветы

- Штат, в котором вы получили лицензию ипотечного брокера, является единственным штатом, в котором вы может устанавливать ипотечные кредиты для клиентов. Если вы хотите предлагать ипотечные кредиты в других штатах, вы должны получить лицензию ипотечного брокера в каждом из этих штатов.

Writer Bio

Имея более чем 15-летний опыт владения малым бизнесом, включая владение агентством State Farm в Южной Калифорнии, Кимберли не понаслышке понимает потребности владельцев бизнеса. Когда Кимберли не пишет, она любит гоняться за водопадами со своим сыном на Гавайях.

Ваше удобное руководство по открытию ипотечной компании

Думаете об открытии магазина в сфере ипотеки? Владение ипотечной компанией может быть полезным опытом. Вы будете помогать семьям, владельцам бизнеса и арендаторам заключать сделки с недвижимостью своей мечты.

Вы будете помогать семьям, владельцам бизнеса и арендаторам заключать сделки с недвижимостью своей мечты.

Плата тоже может быть хорошей. Согласно данным Indeed, в среднем ипотечные брокеры зарабатывают более 80 000 долларов в год. Эта цифра может быть даже выше в некоторых штатах, таких как Нью-Йорк и Флорида, где средняя заработная плата ипотечного брокера значительно превышает отметку в 100 000 долларов.

Так как же начать свой бизнес ипотечного брокера?

Продолжайте читать, чтобы узнать о процессе создания и наиболее важных аспектах создания собственной ипотечной компании.

Определение ипотечной компании

Это просто компания, занимающаяся обслуживанием или выдачей ипотечных кредитов. Ипотека — это в основном тип долга, который специально берется для покупки недвижимости. Роль ипотечной компании заключается в том, чтобы действовать как посредник между потенциальным покупателем недвижимости и финансовым учреждением (ипотечным кредитором), предоставляющим кредит.

Компания также может приобретать ипотечные кредиты или ссуды у первоначального ипотечного кредитора, а затем посредничать по ним с серьезными покупателями жилья. В любом случае владение ипотечным брокерским бизнесом не так уж отличается от владения любым другим типом малого бизнеса. Если вы знаете, что делаете, и имеете правильное предпринимательское мышление, вы сможете запустить и развить свою собственную компанию по ипотечному кредитованию в кратчайшие сроки.

Что нужно учитывать при открытии ипотечной компании?

Сама отрасль

Ипотечное кредитование, как правило, устойчиво к рецессии. Тем не менее, ипотечная индустрия никогда не была прежней с тех пор, как рынок жилья рухнул в 2008 году. В то время многие люди предполагали, что индустрия подходит к концу, но на самом деле это означало конец для многих небольших ипотечных брокерских компаний.

Что еще более важно, это приводит к тому, что существующие ипотечные брокеры предлагают лучшие продукты и безупречные услуги.

Еще неизвестно, какое долгосрочное влияние пандемия COVID-19 окажет на ипотечную отрасль. Но если краткосрочные последствия, такие как почти нулевые процентные ставки, экономическая неопределенность и многообещающий рынок продавцов, являются чем-то важным, вам лучше всего иметь правильную стратегию.

Исследование рынка

В течение многих лет поколение бумеров было основным целевым рынком для ипотечных кредиторов и брокеров. Теперь, когда все больше и больше бумеров достигают пенсионного возраста, поколение X и миллениалы становятся основным направлением деятельности ипотечных компаний.

Каждое новое поколение приносит с собой уникальный набор требований и ожиданий, которые влияют на то, как компания будет предлагать им свои услуги. Поэтому важно понимать демографию и психографию вашего текущего целевого рынка.

Поэтому важно понимать демографию и психографию вашего текущего целевого рынка.

Это один из самых неотъемлемых ключей к успеху в современном рынке ипотечных брокеров. Знание рынка и ожиданий потенциальных заемщиков имеет решающее значение перед запуском вашей ипотечной компании. В конце концов, какой смысл начинать бизнес, если вы не знаете, как удовлетворить потребительский спрос?

Ваша ниша

Стартапу лучше сосредоточиться на конкретной нише, а не пытаться обслуживать всю отрасль. Это просто слишком широко. Кроме того, это будет означать, что вы будете напрягаться, что может привести к тому, что вы не сможете предоставлять качественные услуги повсюду. Приверженность нише также отлично подходит для ваших маркетинговых усилий, поскольку позволяет вам иметь более определенную целевую аудиторию.

Один из лучших способов выбрать нишу — это сосредоточиться на еще более конкретных характеристиках вашего целевого рынка, таких как род занятий и интересы. Вы можете начать с малого, а затем добавить больше ниш по пути. Некоторые из самых популярных ниш в отрасли сегодня включают в себя:

Вы можете начать с малого, а затем добавить больше ниш по пути. Некоторые из самых популярных ниш в отрасли сегодня включают в себя:

- Жилищная ипотека

- Кредит под залог жилья

- Коммерческая ипотека

- Ипотечное кредитование ветеранов

- Ипотечное кредитование фермеров

- Ипотечное кредитование образовательных учреждений

- Автокредитование

- Государственные займы

Конкуренция

Прибыльность в сфере ипотечного кредитования во многом зависит от того, насколько хорошо вы сможете оставаться впереди конкурентов. Не заблуждайтесь, эта конкретная отрасль настолько конкурентоспособна, насколько это возможно. Хуже всего то, что вы мало что можете сделать, чтобы дифференцировать свои кредитные программы. Ваши главные аргументы в пользу привлекательных процентных ставок и простоты ведения бизнеса. Но потом все остальные делают примерно то же самое.

Проведение конкурентного анализа в выбранной вами нише является обязательным шагом в любом новом бизнесе. Создание ипотечной компании ничем не отличается. Потратьте время, чтобы понять, с кем вы имеете дело, а также выработайте стратегию, как выделиться среди потенциальных клиентов.

Создание ипотечной компании ничем не отличается. Потратьте время, чтобы понять, с кем вы имеете дело, а также выработайте стратегию, как выделиться среди потенциальных клиентов.

Начать с нуля или купить франшизу

Это важное решение, так как оба варианта имеют определенные преимущества по сравнению с другими. Например, начав с нуля, вы полностью контролируете свой стиль управления и типы предлагаемых ипотечных продуктов. Однако это также означает, что вы будете двигаться довольно медленными темпами, пытаясь разобраться во многих тонкостях, связанных с развитием вашего малого бизнеса.

С другой стороны, покупка франшизы означает, что многие начальные процессы и системы уже выполнены за вас. К ним относятся близость к бренду и доверие к нему, связи с оптовыми кредиторами, налаженная сеть поддержки и многое другое. Тем не менее, франшизы поставляются с условиями, которые будут ограничивать то, как вы будете вести свой новый бизнес и какую часть прибыли вы получите.

Потратьте время, чтобы взвесить все варианты. Как только вы начнете идти по одному пути, может быть трудно переключиться на другой, лучше сделать это с самого начала.

Возможные проблемы и ограничения

Ипотечные банкиры, брокеры и кредиторы работают в более крупной отрасли финансовых услуг. Это означает, что ваш новый бизнес подлежит ограничениям и более глубокому уровню проверки, через который проходят все другие предприятия в отрасли.

Как начинающий ипотечный брокер, некоторые из основных проблем и ограничений, с которыми вы можете столкнуться на своем пути, включают:

- Отраслевые правила

- Изменения цен на недвижимость

- Адаптация к изменениям потребительского спроса

- Регистрация вашего бизнеса

- Сеть

- Связь с кредиторами

- Уровень соревнования

Начните составлять план решения этих потенциальных проблем. Даже если у вас нет всех компонентов, знание того, что вас ждут потенциальные проблемы, поможет вам лучше управлять своим бизнесом и эффективно использовать свои ресурсы.

Минимальный образовательный ценз

Чтобы соответствовать требованиям к образованию для ипотечного брокера, вам необходимо иметь как минимум аттестат об окончании средней школы или GED. В некоторых штатах может потребоваться как минимум степень младшего специалиста или бакалавра по соответствующему курсу, такому как бухгалтерский учет или финансовый менеджмент.

Если вы хотите улучшить свои деловые возможности и потенциальный доход, подумайте о том, чтобы пройти несколько сертификационных курсов в Национальной ассоциации ипотечных брокеров. К ним относятся сертифицированный консультант по ипотеке, сертифицированный специалист по жилищной ипотеке и продвинутый консультант по ипотеке.

7 шагов к созданию собственной ипотечной компании

Создание начинающей ипотечной компании включает в себя ряд шагов, ни один из которых вы не можете позволить себе пропустить. Давайте погрузимся!

1. Выполните требования по лицензированию ипотечного кредитования

Прежде чем вы сможете начать работать в качестве брокера, вам потребуется лицензия ипотечного брокера через Национальную систему лицензирования ипотечного кредитования (NMLS). В соответствии с NMLS вы должны пройти обязательный курс обучения, который состоит из 20 часов следующих предлицензионных занятий:

В соответствии с NMLS вы должны пройти обязательный курс обучения, который состоит из 20 часов следующих предлицензионных занятий:

- 3 часа этики

- 3 часа федерального закона

- 2 лошади из

- нетрадиционное ипотечное кредитование

- 12 часов факультативов

Существует несколько школ ипотечных брокеров, которые могут помочь вам выполнить эти требования к образованию, а также помочь вам расширить базу знаний об ипотечном бизнесе. Только после получения необходимых лицензий вы можете начать думать об открытии собственного бизнеса. Вам также необходимо пройти проверку биографических данных, представить кредитный отчет и иметь хорошую репутацию в IRS, прежде чем получить аккредитацию в NMLS.

В дополнение к этим лицензионным требованиям, вы должны иметь не менее трех лет соответствующего опыта работы в известной ипотечной компании, прежде чем открывать свой собственный бизнес. Это позволяет вам из первых рук узнать, как обстоят дела в отрасли. Используйте это время, чтобы создать свою профессиональную сеть кредиторов и ипотечных банкиров, которая понадобится вам позже.

Используйте это время, чтобы создать свою профессиональную сеть кредиторов и ипотечных банкиров, которая понадобится вам позже.

2. Пройти БЕЗОПАСНЫЙ тест для инициаторов ипотечного кредита

Прохождение БЕЗОПАСНОГО теста для инициаторов ипотечного кредита является еще одним важным требованием, прежде чем вы сможете открыть ипотечную компанию. Тест был установлен в качестве лицензионного требования в соответствии с Законом о безопасности от 2008 года. Результаты обычно публикуются через 72 часа после прохождения теста. Проходной балл – 75% и выше.

Некоторые агентства штатов могут потребовать от заявителей сдачи дополнительного экзамена, известного как компонент государственного тестирования. Этот тест посвящен конкретным областям, которые имеют отношение к штату, в котором вы будете работать.

3. Создайте свой бизнес-план

Ваш бизнес-план поможет вам отразить все особенности вашего нового ипотечного брокера. Вот несколько важных соображений:

- Название компании — Какое бы имя вы ни выбрали, оно должно быть уникальным и легко продаваемым. Другие важные соображения включают федеральные и государственные записи о товарных знаках, доступность веб-доменов и платформы социальных сетей.

- Начальные и текущие расходы — Тесты и лицензионные сборы составляют основную часть ваших начальных расходов. Что касается текущих расходов, это в конечном итоге будет зависеть от вашего делового чутья и способности заключать выгодные сделки. Наиболее распространенными текущими расходами являются аренда офисных помещений, заработная плата персонала, налоги и страхование.

- Сколько взимать с клиентов — Как ипотечный брокер, ваш основной источник дохода — комиссионные, полученные за подключение заемщиков к кредитору. Комиссия составляет процент, обычно от 1% до 2% от общей суммы кредита. Вы также можете взимать плату за другие вспомогательные услуги.

- Ваш целевой рынок — В основном это будет зависеть от выбранной вами ниши. Чем шире ниша, тем шире целевой рынок. Однако имейте в виду, что это также означает, что вы будете тратить намного больше на маркетинг.

Другие важные соображения включают федеральные и государственные записи о товарных знаках, доступность веб-доменов и платформы социальных сетей.

Другие важные соображения включают федеральные и государственные записи о товарных знаках, доступность веб-доменов и платформы социальных сетей. Однако имейте в виду, что это также означает, что вы будете тратить намного больше на маркетинг.

Однако имейте в виду, что это также означает, что вы будете тратить намного больше на маркетинг.4. Зарегистрируйте коммерческое предприятие

Индивидуальное предприятие, товарищество, общество с ограниченной ответственностью (ООО) и корпорация являются наиболее распространенными типами хозяйственных обществ, которые вы можете зарегистрировать для своей ипотечной компании. Имейте в виду, что любая юридическая форма, которую вы выберете для своего нового бизнеса, будет иметь налоговые последствия. Вот почему важно проконсультироваться с бизнес-юристом на этом этапе.

После завершения регистрации вам нужно будет подать в IRS свой идентификационный номер налогоплательщика и идентификационный номер работодателя. Оба эти требования являются важными для ведения бизнеса. В вашем штате также могут быть дополнительные требования.

5. Получите поручительство вашего ипотечного брокера

Это поручительство служит гарантией того, что вы будете соблюдать все законы и правила, регулирующие вашу торговлю. Это требование для всех ипотечных брокеров в США

Это требование для всех ипотечных брокеров в США

Фактическая сумма определяется вашим штатом — в некоторых штатах она одинакова, а в других зависит от объема обрабатываемого кредита в год. Например, в Техасе ипотечным брокерам необходимо собрать около 50 000 долларов для залога, тогда как в Калифорнии эта сумма составляет всего 20 000 долларов.

6. Подготовьте офисное помещение

Размер вашего офисного помещения во многом зависит от размера вашего бизнеса. Учитывайте также возможности вашего персонала. Сколько кредитных специалистов вы собираетесь нанять на старте? Еще один момент, на который следует обратить внимание, — это арендная плата. Как стартап, вы хотите, чтобы ваши текущие расходы были как можно ниже. Это означает поиск офисного помещения, которое будет презентабельным и профессиональным, но в то же время не приведет к массовой утечке денег.

После того, как вы разберетесь со своим офисным пространством, вам нужно будет получить необходимое оборудование для начала работы — компьютеры, подключение к Интернету, подключение к телефонным линиям, мебель, вывески и многое другое. Начните с малого и модернизируйте по пути. Однако не экономьте на таких важных вещах, как компьютеры, подключение к Интернету и любые другие предметы или оборудование, которые могут напрямую повлиять на то, насколько хорошо вы выполняете свою работу.

Начните с малого и модернизируйте по пути. Однако не экономьте на таких важных вещах, как компьютеры, подключение к Интернету и любые другие предметы или оборудование, которые могут напрямую повлиять на то, насколько хорошо вы выполняете свою работу.

7. Продвигайте свой новый бизнес

Как ипотечный брокер, вы, скорее всего, будете продавать недвижимость покупателям жилья, застройщикам и агентам по недвижимости. Некоторые из наиболее важных маркетинговых инструментов включают профессиональный веб-сайт, страницы в социальных сетях и платформу управления взаимоотношениями с клиентами (CRM).

По мере того, как ваш бизнес набирает обороты и вы получаете стабильный поток клиентов, вы можете подумать о том, чтобы получить визитные карточки, чтобы улучшить свою сетевую игру. Конечно, не забудьте также попросить рефералов. Это один из самых мощных методов привлечения клиентов в ипотечной индустрии.

Социальные навыки, необходимые для успеха в качестве ипотечного брокера

Недостаточно иметь лицензию и иметь четкое представление об отрасли. Вы также должны иметь правильные предпринимательские навыки, чтобы успешно управлять своим ипотечным бизнесом. Некоторые из этих навыков включают в себя:

Вы также должны иметь правильные предпринимательские навыки, чтобы успешно управлять своим ипотечным бизнесом. Некоторые из этих навыков включают в себя:

- Внимание к деталям — Здесь вы имеете дело с человеческими деньгами, поэтому большое внимание — обязательный навык. Ставки высоки, и глупые ошибки недопустимы.

- Навыки межличностного общения — Владельцу бизнеса важно быть дружелюбным и общительным. Это поможет вам более эффективно общаться с вашими клиентами, сотрудниками и кредиторами, которых вы будете представлять.

- Переговоры — Ваша работа как ипотечного брокера в первую очередь связана с установлением прочных отношений между кредитором и заемщиком. Это означает, что ваши навыки ведения переговоров должны быть на высоте, чтобы обе стороны достигли удовлетворительного соглашения.

- Организационная служба — Наличие сильных организаторских способностей важно, чтобы помочь вам оставаться на вершине повседневного управления вашим бизнесом.

- Терпение — Процесс подачи заявки на получение кредита и его одобрения может занимать много времени, и как ипотечный брокер вы твердо находитесь в центре всего этого. Вы также должны быть в состоянии удовлетворить различные требования и ожидания клиентов, многие из которых не всегда могут быть такими простыми, как вам хотелось бы. Вы должны научиться быть терпеливыми, если хотите справиться со всеми этими потенциальными проблемами в своем бизнесе.

Как создать свою ипотечную компанию через Интернет

Открыть ипотечную компанию сегодня, как правило, проще, чем несколько лет назад. В основном это связано с обилием ресурсов и специализированных сервисов, доступных вам сегодня. Выполнение шагов, описанных в этом руководстве, должно привести вас к этому, но обратите пристальное внимание на любые недавние изменения или правила в ипотечной отрасли, поскольку они могут повлиять на процесс запуска.

После создания ипотечной компании воспользуйтесь набором решений B12, чтобы упростить продвижение и управление своим бизнесом.