Рента и пожизненное содержание с иждивением

История ренты берет свое начало еще со средних веков. Тогда это была единственная возможность получить займ, который был запрещен государством и церковью. На сегодняшний момент рента и пожизненное содержание стали одним из методов противостояния жизненным и экономическим трудностям.

На сегодняшний момент актуальность пожизненного содержания с иждивением и ренты значительна возросла. Все чаще российские граждане заключают такие договора. Поэтому не удивительно, что институт ренты и пожизненного содержания закрепился в Гражданском Кодексе РФ. Вся глава 33 ГК РФ посвящена этому вопросу.

Суть ренты сводится к передаче одним лицом другому лицу своего имущества под денежные выплаты или другие расчеты.

Российское законодательство сделало ренту одним из «удобных» способов передачи недвижимости по наследству. Удобство ренты заключается в снижении оплаты нотариусу с 3% от стоимости до 0,5 %.

Заключая договор ренты одна сторона (плательщик ренты), получив в собственность имущество, обязуется периодически выплачивать второй стороне (получателю ренты), передавшей свое имущество, ренту в виде денежных средств или предоставлять средства на содержание.

Договор ренты может носить постоянный или пожизненный характер. То есть договор постоянной ренты – бессрочный, а пожизненной – определяется сроком жизни получателя ренты или назначенного им третьего лица. Пожизненное содержание с иждивением предусмотрено только пожизненной рентой. (ст. 583 ГК РФ)

Рента предусматривает передачу в собственность другому лицу не только недвижимость, но и другое движимое имущество. Получателем ренты могут выступать физические лица и некоммерческие организации. Гражданский Кодекс предусматривает возможность стать получателями ренты и для юридических лиц, если их деятельность не связана с предпринимательством.

Пожизненная рента.

Пожизненная рента устанавливается на срок жизни либо гражданина передавшего свое имущество в собственность плательщику ренты, либо на период жизни третьего лица, которое укажет получатель ренты. Договор пожизненной ренты может содержать в себе условие по выплате ренты сразу нескольким гражданам. Доля ренты распределяется в процентном соотношении исходя из права на владение переданным имуществом. В случае смерти одного из получателей ренты, в таком договоре, его доля в равных частях переходит другим получателям ренты, если иное не предусмотрено договором или другими нормативными документами. Действие договора пожизненной ренты прекращается после смерти последнего из получателей ренты.

Не возможно заключение договора пожизненной ренты в пользу гражданина, который уже умер.

Выплата по договору пожизненной ренты производится каждый календарный месяц и не может быть меньше минимального размера оплаты труда. Согласно российскому законодательству минимальный размер оплаты труда повышается в связи с существующей инфляцией и девальвацией, а это значит, что пожизненная рента будет увеличиваться вместе с минимальным размером оплаты труда.

Закон защищает права получателей ренты, а именно, в случае гибели или порчи имущества переданного по договору пожизненной ренты, плательщик ренты не освобождается в дальнейшем от выплат.

Пожизненная рента выплачивается только в виде денежных платежей, ее нельзя заменить предоставлением вещей или услуг.

Постоянная рента.

Главным отличием постоянной ренты от пожизненной является ее бессрочность, то есть после смерти получателя ренты его место занимает наследник.

Выплаты по договору постоянной ренты осуществляются ежеквартально, если иное не предусмотрено условиями договора. В уплату постоянной ренты могут быть оказаны услуги, работы или переданы вещи по стоимости равные денежной сумме ренты. Так же права на ренту могут передаваться третьему лицу, на правах уступки требований.

Все риски связанные со случайно порчей или гибелью переданного в собственность имущества несет плательщик ренты, но он может потребовать уменьшения платы или расторжения договора.

Пожизненное содержание с иждивением.

Передача в собственность имущества получателя ренты по договору пожизненного содержания с иждивением, предусматривает только недвижимое имущество, например, дом, квартиру, земельный участок и другое. Как и пожизненная рента, данный договор прекращает свое действие после смерти получателя ренты, а так же к нему применимы все ее правила.

Среди обязанностей плательщика ренты могут быть: обеспечение потребностей в одежде, питании и жилище, уход за получателем ренты. Помимо этого пожизненное содержание с иждивением может включать в себя и оплату ритуальных услуг. Это значит, что после смерти получателя ренты плательщик обязан оплатить «похороны».

Очень часто договор пожизненного содержания с иждивением заменяется на предоставление иждивенцу периодических выплат, в виде денежных сумм или натуральных выплат.

На любом этапе договора о пожизненном содержании с иждивением получатель ренты может отказаться от услуг плательщика ренты и расторгнуть с ним договор. Данная возможность обусловлена нарушением плательщиком ренты условий договора. Плательщик ренты в соответствии со ст. 605 ГК РФ не может потребовать с получателя ренты, затраченные средства на его содержание.

Смысл ренты заключается в возможности обеспечить достойную старость владельцам движимого и недвижимого имущества. А для плательщиков ренты это возможность получить беспроцентную рассрочку на длительный период и приобрести жилье или другое движимое и недвижимое имущество.

Говоря проще, рента стала для одних выгодным способом обеспечить себе уход и доход, а для других приобрести столь необходимую жилплощадь.

Заключая договор ренты, будь то пожизненное содержание с иждивением, срочная или бессрочная рента обе стороны договора становятся участниками юридической жизни, приобретая определенные права и обязанности.

А что если одна из сторон договора не выполняет свои обязательства?

Прежде чем расторгнуть договор необходимо собрать данные о его нарушении, свидетельства неправомерных действий нарушившей его стороны и правильно составить исковое заявление в суд, тут не обойтись без адвоката. Именно благодаря помощи грамотного адвоката, возможно, вернуть себе имущество, переданное в пользование плательщику ренты, если он нарушил договор.

В свою очередь права плательщика, так же могут быть нарушены, например, односторонним расторжением договора со стороны иждивенца находящегося на пожизненном содержании.

Если вы заинтересованны тематикой гражданских правоотношений советуем прочесть также — «очередь наследования».

С уважением,

Виктория Демидова, адвокат.

Что такое договор ренты и как его правильно заключить?

Как сказано выше, без нотариального заверения договор ренты будет считаться недействительным. В некоторых случаях нотариус может отказать в заверении договора. Например, в заверении будет отказано, если положения договора противоречат закону. Также бывает, что стороны пришли не к тому нотариусу: если договор ренты предполагает отчуждение недвижимости, то он удостоверяется нотариусом по месту нахождения этой недвижимости, в других регионах нотариусы, естественно, откажут в нотариальном удостоверении.

Если просьбой о совершении нотариального действия обратился недееспособный гражданин либо представитель, не имеющий необходимых полномочий, в заверении также будет отказано. Нотариус обязан проверить дееспособность граждан, обратившихся за совершением нотариального действия. То есть граждане должны адекватно себя вести, четко выражать свои намерения, отвечать на вопросы, не находиться в состоянии алкогольного или иного опьянения и так далее.

Если сделка, совершаемая от имени юридического лица, противоречит целям, указанным в его уставе или положении, нотариус не может ее заверить.

Прежде чем обратиться к нотариусу, нужно проверить все документы: если они не соответствуют требованиям, то в заверении будет отказано.

Нотариус также не заверит договор, если факты, изложенные в документах, не подтверждены в соответствии с законами РФ. Установление личности гражданина или его представителя должно производиться на основании паспорта или других документов, исключающих любые сомнения относительно личности указанного гражданина, его представителя. То есть если предъявленные документы вызовут у нотариуса сомнения, он может отказать.

Нотариус по просьбе лица, которому отказано в совершении нотариального действия, должен изложить причины отказа в письменной форме и разъяснить порядок его обжалования. В этих случаях нотариус не позднее чем в десятидневный срок со дня обращения за совершением нотариального действия выносит постановление об отказе в совершении нотариального действия.

Договор пожизненного содержания с иждивением как разновидность договора ренты

Наследование, дарение и рента — три наиболее распространенных среди населения способа распоряжения своим имуществом. Договору ренты посвящена 33 глава Гражданского кодекса Российской Федерации.

По договору ренты одна сторона (получатель ренты) передает другой стороне (плательщику ренты) в собственность имущество, а плательщик ренты обязуется в обмен на полученное имущество периодически выплачивать получателю ренту в виде определенной денежной суммы либо предоставления средств на его содержание в иной форме (п. 1 ст. 583 ГК РФ).

Договор ренты, как и договор купли-продажи, мены, дарения, предусматривает отчуждение имущества и по этому признаку сходен с указанными договорами. В случае, когда договором ренты предусматривается передача имущества за плату, к отношениям сторон по передаче и оплате применяются правила о купле-продаже (глава 30 ГК РФ), а в случае, когда такое имущество передается бесплатно, правила о договоре дарения (глава 32 ГК РФ) постольку, поскольку иное не установлено законодательством и не противоречит существу договора ренты. Можно сказать, что он относится к группе договоров по отчуждению имущества, но тем не менее является самостоятельным видом договора.

Можно сказать, что он относится к группе договоров по отчуждению имущества, но тем не менее является самостоятельным видом договора.

В Гражданском кодексе РФ выделены три разновидности рентного договора: 1) постоянная рента; 2) пожизненная рента; 3) пожизненное содержание с иждивением. Существенные условия всех трех видов ренты совпадают. Конечно, имеются и отличия в форме предоставления содержания, его минимальном размере, сроках предоставления, субъектном составе обязательств, возможностях правопреемства и выкупа ренты, последствиях риска случайной гибели имущества и т.д.

Существенно отличаются друг от друга договоры ренты, по которым под выплату ренты передано недвижимое и движимое имущество. Различия между ними проходят по способам оформления, по наличию или отсутствию признака следования ренты за имуществом при его отчуждении, по предусмотренным законом способам обеспечения исполнения обязательств плательщика ренты и т.д. Одно из вышеперечисленных отличий форма договора. Так договор ренты подлежит обязательному нотариальному удостоверению, а договор, предусматривающий отчуждение недвижимого имущества под выплату ренты, подлежит также государственной регистрации.

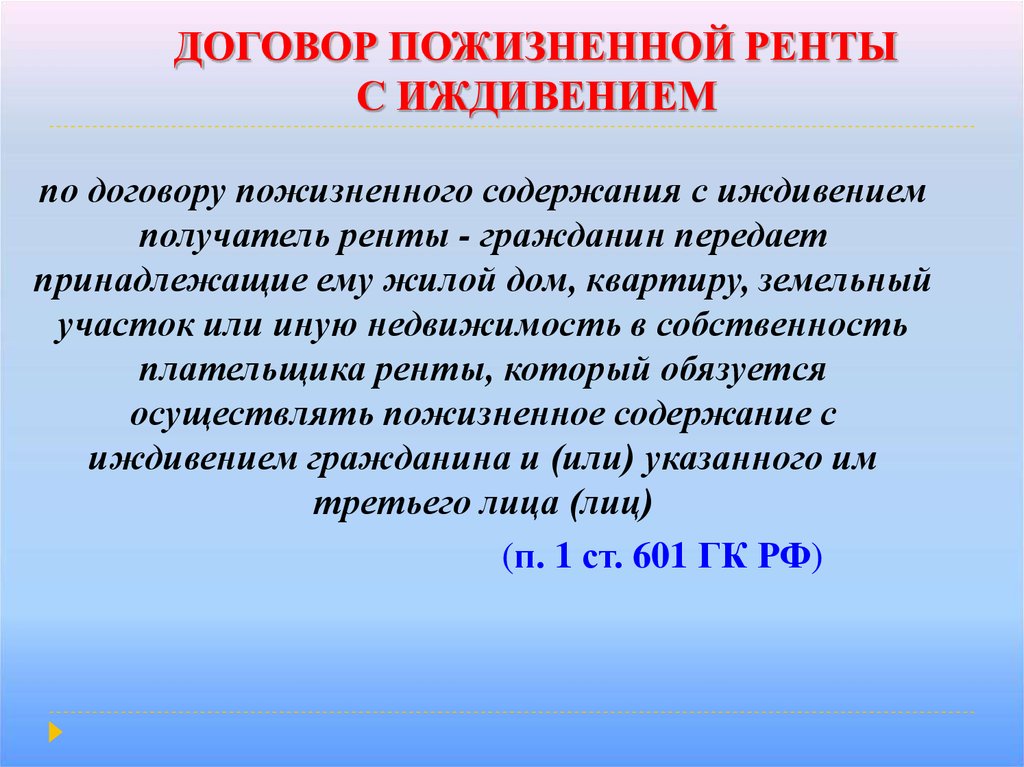

Одним из разновидностей договора ренты, подлежащим государственной регистрации, является договор пожизненного содержания с иждивением. По договору пожизненного содержания с иждивением получатель ренты — гражданин передает принадлежащие ему жилой дом, квартиру, земельный участок или иную недвижимость в собственность плательщика ренты, который обязуется осуществлять пожизненное содержание с иждивением гражданина и (или) указанного им третьего лица.

Особенность данного вида договора, так же состоит в том, что срок данного вида обязательств определен продолжительностью жизни рентополучателя, если иное не вытекает из условий договора. Предметом такой разновидности ренты, как пожизненное содержание с иждивением, является недвижимое имущество в виде жилого дома, квартиры, земельного участка. Субъектом — получателем ренты может быть не только лицо, которое заключило договор и передало имущество, а также и лицо, на которое указано в договоре пожизненного содержания с иждивением. Обязанность плательщика ренты по предоставлению содержания с иждивением может включать обеспечение потребностей в жилище, питании и одежде, а если этого требует состояние здоровья гражданина, также и уход за ним. Договором пожизненного содержания с иждивением может быть также предусмотрена оплата плательщиком ренты ритуальных услуг. Условиями договора можно определить возможность замены предоставления содержания с иждивением в натуре выплатой в течение жизни гражданина периодических платежей в деньгах.

Субъектом — получателем ренты может быть не только лицо, которое заключило договор и передало имущество, а также и лицо, на которое указано в договоре пожизненного содержания с иждивением. Обязанность плательщика ренты по предоставлению содержания с иждивением может включать обеспечение потребностей в жилище, питании и одежде, а если этого требует состояние здоровья гражданина, также и уход за ним. Договором пожизненного содержания с иждивением может быть также предусмотрена оплата плательщиком ренты ритуальных услуг. Условиями договора можно определить возможность замены предоставления содержания с иждивением в натуре выплатой в течение жизни гражданина периодических платежей в деньгах.

Поскольку данный вид договора является, в некотором роде доверительным, то законодатель, для защиты интересов рентополучателя, предусмотрел минимальный размер содержания в месяц. В договоре пожизненного содержания с иждивением должна быть определена стоимость всего объема содержания с иждивением. При этом стоимость общего объема содержания в месяц не может быть менее двух минимальных размеров оплаты труда, установленных законом. Также плательщик ренты вправе отчуждать, сдавать в залог или иным способом обременять недвижимое имущество, переданное ему в обеспечение пожизненного содержания, только с предварительного согласия получателя ренты.

На плательщика ренты законодатель также возложил обязанность принимать необходимые меры для того, чтобы в период предоставления пожизненного содержания с иждивением использование указанного имущества не приводило к снижению стоимости этого имущества.

Законодательством предусмотрено два случая прекращения обязательства пожизненного содержания с иждивением:

В первом случае обязательства прекращаются смертью получателя ренты.

Во втором случае обязательства прекращаются по решению сторон. Если одна из сторон, а именно, плательщик ренты, существенно нарушала свои обязательства, получатель ренты вправе потребовать возврата недвижимого имущества, переданного в обеспечение пожизненного содержания, либо выплаты ему выкупной цены. При этом плательщик ренты не вправе требовать компенсацию расходов, понесенных в связи с содержанием получателя ренты.

При этом плательщик ренты не вправе требовать компенсацию расходов, понесенных в связи с содержанием получателя ренты.

#Росреестр#РосреестрКалининград#договор ренты

Договор пожизненной ренты — База знаний BN.ru

Российское законодательство (Гражданский кодекс РФ, статья 583) предусматривает три вида пожизненной ренты – собственно пожизненную ренту, ренту с пожизненным содержанием (иждивенцем) и постоянную ренту.

Виды ренты

В первом случае договор подразумевает регулярную пожизненную выплату собственнику определенной суммы.

Второй вариант сложнее. Обременение включает еще и заботу о продавце-иждивенце: снабжение продуктами, одеждой, уборку и текущий ремонт квартиры, оплату коммунальных услуг, покупку лекарств, уход (лично или посредством сиделки), содержание в стационаре, оплату похорон и пр. Условий может быть множество. Все они прописываются в договоре.

Третий вид договора – постоянная рента – на рынке встречается крайне редко. По условиям такой сделки покупатель обязуется платить не только продавцу, но и, после его смерти, наследникам.

Какой именно договор заключать – решать покупателю. В целом разумной следовало бы считать ту сделку, при которой дисконт (разница между рыночной и предложенной стоимостью) равен либо выше общей суммы затрат на рентные выплаты.

Как заключить договор ренты

Сделки пожизненной ренты требуют обязательного нотариального заверения. Кроме того, нелишним будет застраховать себя от утраты права собственности (титульное страхование).

Ведь может сложиться так, что пожилые люди, в силу возраста или правовой неграмотности, заблуждались, подписывая договор.

А позднее они вдруг осознают ошибку и отправятся в суд с целью признания договора недействительным.

Поэтому, перед тем как заключать договор, лучше убедиться, что продавец объекта психически здоров, дееспособен, для чего целесообразно запросить у него справку из психоневрологического диспансера или поликлиники. Кроме того, нужно выяснить, не принималось ли в отношении получателя ренты решения суда о признании его недееспособным.

Кроме того, нужно выяснить, не принималось ли в отношении получателя ренты решения суда о признании его недееспособным.

Если договор составлен грамотно, наследники претендовать на отчужденную третьему лицу недвижимость не смогут, потому что воля наследодателя по российскому закону выше каких-либо притязаний родственников.

Риски при заключении договора ренты

В то же время надо иметь в виду, что сам договор ренты может быть оспорен в суде родственниками получателя ренты. Они могут обратиться и в прокуратуру, заявив, что престарелый собственник квартиры психически нездоров или страдает склерозом, а плательщик ренты якобы воспользовался этим недугом. Впрочем, там истцам еще придется доказать, что плательщик ренты имел злой умысел и т. п.

Среди людей, заключающих договоры пожизненной ренты, встречаются мошенники. Бывает также, что их действиями из корыстных побуждений управляют третьи лица. После заключения договора защититься от мошенников можно только одним способом – аккуратно выполнять все свои обязанности, прописанные в договоре. В этом случае суду, вероятнее всего, не к чему будет придраться.

Пожизненная и постоянная рента: сравнение в таблице

Под рентой понимают дополнительный доход, который никаким образом не связан с коммерческой деятельностью. Также понятие рента означает передачу своего имущества иному лицу под определенные регулярные выплаты. Различают три основных вида ренты: постоянная, пожизненная, а также содержание с иждивением. В статье рассмотрим такие виды ренты как пожизненная и постоянная рента, а также проведем их сравнение.

Понятие ренты

Это понятие появилось относительно недавно, в новом Гражданском кодексе РФ. Закон был принят исходя из ситуаций с теми гражданами, которые заключали договора с целью дополнительного дохода. В настоящее время ГК РФ содержит целую тему, посвященную ренте.

Важно! Заключая договор ренты, владелец имущества, то есть получатель ренты обязан передать его в собственность иному лицу, то есть плательщику.

Причем в договоре прописывается сумма, которая должна регулярно выплачиваться владельцу имущества, либо переводиться на его содержание.

Причем в договоре прописывается сумма, которая должна регулярно выплачиваться владельцу имущества, либо переводиться на его содержание.

Причем в договоре прописывается сумма, которая должна регулярно выплачиваться владельцу имущества, либо переводиться на его содержание.Для того, чтобы договор ренты имел силу, имущество необходимо передать плательщику во владение. При этом получатель ренты обладает только правами, а обязанностей при этом не имеет. В соответствии с этим документ считается односторонне обязывающим.

Пожизненная рента

Важно! Пожизненная рента устанавливается на период жизни человека, который осуществляет передачу своего имущества под выплату. При этом под периодом жизни может указываться не только жизнь самого себя, но и жизнь иного человека, к примеру наследника.

Пожизненная рента может устанавливаться даже в пользу нескольких человек. Но только при условии, что доли их равны, а в соглашении иное не предусматривается. В случае, если один получатель ренты умирает, выплаты будут получать другие получатели, которые его пережили. Такой порядок может быть указан в договоре. Кроме того, этот порядок может быть изменен. Выплаты прекращаются после того, как умирает последний получатель. Пожизненная рента в договоре описывается как денежные средства, которые выплачиваются в течение всей жизни получателя. При этом размер выплачиваемой суммы не должен быть ниже размера МРОТ. В том случае, если в договоре иные даты не указываются, рента подлежит выплате ежемесячно, по его окончанию (Читайте также статью ⇒ Уход за пожилым человеком за квартиру).

Если плательщик нарушит условия договора, то получатель вправе требовать выкупа имущества на основании 594 ГК РФ. В том случае, если отчуждение производилось на бесплатной основе, то можно потребовать его вернуть. При повреждении или уничтожении имущества, которое передано в ренту, освобождение от выплат по договору не будет.

Расторжение пожизненной ренты

Как и иной договор или соглашение, договор ренты также может быть расторгнут. Причем каждая из сторон решение о расторжении ренты может принять в одностороннем порядке.

В качестве причин расторжения договора ренты можно выделить:

- Нарушение условий договора по нескольким пунктам или по одному из них;

- Заключение договора по принуждению или будучи введенным в заблуждение, а также недееспособность гражданина пенсионного возраста.

Важно! Если на момент заключения договора получатель ренты недееспособен, то соглашение будет признано ничтожным. При этом имущество будет возвращено прежнему владельцу, а затраты, которые понесла вторая сторона не будут возмещены.

Для того, чтобы избежать таких неприятностей, нужно выяснить информацию о будущем получателе ренты, например, не стоит ли на учете гражданин у какого-либо врача. Если у него имеется алкогольная или иная зависимость, то это может выявиться позднее. В этом случае родственники или органы соцзащиты могут договор ренты оспорить.

Одной из серьезных причин расторжения договора также может стать нарушение условий содержания получателя ренты. Если есть явные указания о том, что плательщик ренты пренебрегает обязательствами по уходу за получателем ренты, то договор расторгается.

Иногда причина расторжения договора является желание вернуть себе имущество. Это довольно частый случай расторжения договора ренты. В этом случае более защищенными будут являться получатели ренты – пенсионеры, а не плательщики, которые берут себе на иждивение пенсионеров.

Постоянная рента

Важно! Постоянную ренту вправе получать только физлица или некоммерческие организации. При этой ренте права получателя могут перейти по наследству к третьим лицам, по уступке или путем правопреемства.

Выплата постоянной ренты производится в денежной сумме, которая установлена в договоре. Кроме денег в договоре может быть предусмотрена выплаты услугами, работами и вещами. Но все они должны соответствовать той сумме, которая установлена в договоре. В зависимости от изменения размера МРОТ будет изменяться и размер выплаты, но только если иное не предусмотрено в договоре. Выплаты производят ежеквартально, по завершению квартала. Однако, договор постоянной ренты может содержать и иные сроки выплат. Плательщик вправе от выплаты отказаться, если совершает выкуп данного имущества, то есть покупает его. Для этого, в письменной форме необходимо уведомить получателя не позднее 3х месяцев до полного окончания выплат. Полная стоимость покупки имущества также должна указываться в договоре. Если такое условие в договоре не предусмотрено, то рента может быть выкуплена в размере годовых платежей. Если имущество, которое передано безвозмездно будет во время ренты уничтожено или повреждено, ответственность будет нести плательщик. В том случае, если имущество передается за деньги, при его порче плательщик вправе требовать расторгнуть договор или изменить выплаты (Читайте также статью ⇒ Выкуп по договору ренты).

Важно! Основным отличием постоянной ренты от пожизненной является то, что в случае смерти получателя выплаты сможет получать наследник. Выплаты могут быть заменены услугами, вещами или работами, но в этом случае они должны соответствовать размеру платежа, указанного в договоре.

Сравнение различных видов ренты

| Условие | Постоянная рента | Пожизненная рента |

| Получатель ренты | Физлица, а также соцорганизации, у которых в уставе предусмотрено получение ренты | Только физлицо |

| Имущество, передаваемое под ренту | Недвижимость, движимое имущество, деньги | Недвижимость, движимое имущество, деньги |

| Срок ренты | Бессрочный | Равен сроку жизни получателя |

| Смена рентополучателя | Может быть заключен договор уступки прав | Нельзя заключать |

| Передача по наследству | Возможна | Не передается |

| Оплата по ренте | Деньги, вещи, услуги, работа | Деньги, вещи, услуги, работа |

| Размер рентной выплаты | Не менее величины прожиточного минимума | Не менее величины прожиточного минимума |

| Срок выплаты ренты | Каждый квартал | Каждый месяц |

| Риски гибели имущества, передаваемого под ренту | Если имущество передается бесплатно, то риски несет плательщик Если имущество передается за деньги, то выплата ренты прекращается, либо изменяются условия договора | Все риски несет плательщик |

Общие положения о ренте и пожизненном содержании с иждивением — Адвокат в Самаре и Москве

По договору ренты одна сторона (покупатель ренты) передает другой стороне (плательщику ренты) в собственность имущество, а плательщик ренты обязуется в обмен на полученное имущество периодически выплачивать получателю ренту в виде определенной денежной суммы либо предоставления средств на его содержание в иной форме (п. 1 ст. 583 ГК РФ).

Договор реальный, так как помимо придания договору соответствующей формы для его заключения требуется передача имущества плательщику ренты. Односторонний, поскольку получатель ренты не несет по договору никаких обязанностей, обладая лишь правами. Возмездный, поскольку имущество передается в обмен на предоставление содержания в виде определенной денежной суммы или в иной форме.

Данному договору присущи такие специфические признаки, которые свидетельствуют о его самостоятельности в ряду других гражданско-правовых договоров.

По договору ренты допускается установление обязанности выплачивать ренту бессрочно (постоянная рента) или на срок жизни получателя ренты (пожизненная рента). Пожизненная рента может быть установлена на условиях пожизненного содержания гражданина с иждивением.

Договор ренты подлежит нотариальному удостоверению, а договор, предусматривающий отчуждение недвижимого имущества под выплату ренты, подлежит также государственной регистрации.

Имущество, которое отчуждается под выплату ренты, может быть передано получателем ренты в собственность плательщика ренты за плату или бесплатно. В случае, когда договором ренты предусматривается передача имущества за плату, к отношениям сторон по передаче и оплате применяются правила о купле-продаже, а в случае, когда такое имущество передается бесплатно, правила о договоре дарения постольку, поскольку иное не установлено законом и не противоречит существу договора ренты (ст. 585 ГК РФ).

Рента обременяет земельный участок, предприятие, здание, сооружение или другое недвижимое имущество, переданное под ее выплату. В случае отчуждения такого имущества плательщиком ренты его обязательства по договору ренты переходят на приобретателя имущества.

Лицо, передавшее обремененное рентой недвижимое имущество в собственность другого лица, несет субсидиарную с ним ответственность по требованиям получателя ренты, возникшим в связи с нарушением договора ренты, если законом или договором не предусмотрена солидарная ответственность по этому обязательству (ст. 586 ГК РФ).

При передаче под выплату ренты земельного участка или другого недвижимого имущества получатель ренты в обеспечение обязательства плательщика ренты приобретает право залога на это имущество.

Существенным условием договора, предусматривающего передачу под выплату ренты денежной суммы или иного движимого имущества, является условие, устанавливающее обязанность плательщика ренты предоставить обеспечение исполнения его обязательств либо застраховать в пользу получателя ренты риск ответственности за неисполнение либо ненадлежащее исполнение этих обязательств.

При невыполнении плательщиком ренты обязанностей, а также в случае утраты обеспечения или ухудшения его условий по обстоятельствам, за которые получатель ренты не отвечает, получатель ренты вправе расторгнуть договор ренты и потребовать возмещения убытков, вызванных расторжением договора (ст. 587 ГК РФ).

За просрочку выплаты ренты плательщик ренты уплачивает получателю ренты проценты.

ГК РФ выделяет три разновидности единого по своей сути рентного договора:

- постоянная рента

- пожизненная рента

- пожизненное содержание с иждивением

Указанные виды ренты, совпадая в своих существенных признаках, различаются между собой по ряду более частных моментов. Так, имеются отличия в форме предоставления содержания, его минимальном размере, сроках предоставления, субъектном составе обязательства, возможностях правопреемства и выкупа ренты, последствиях риска случайной гибели имущества и т.д.

Договор ренты с пожизненным содержанием или квартира в обмен на спокойную старость

14.09.2017Договор ренты с пожизненным содержанием или квартира в обмен на спокойную старость

Правовое регулирование отношений, связанных с рентой и пожизненным содержанием с иждивением, урегулированы нормами главы 33 Гражданского кодекса Российской Федерации (далее – ГК РФ).

Так, в соответствии со ст. 583 ГК РФ, по договору ренты одна сторона (получатель ренты) передает другой стороне (плательщику ренты) в собственность имущество, а плательщик ренты обязуется в обмен на полученное имущество периодически выплачивать получателю ренту в виде определенной денежной суммы либо предоставления средств на его содержание в иной форме. По договору ренты допускается установление обязанности выплачивать ренту бессрочно (постоянная рента) или на срок жизни получателя ренты (пожизненная рента). Пожизненная рента может быть установлена на условиях пожизненного содержания гражданина с иждивением.

В настоящее время, в силу регулирования, установленного Федеральным законом от 30.12.2012 N 302-ФЗ, договоры ренты, предусматривающе отчуждение недвижимого имущества под выплату ренты, заключаемые после 1 марта 2013 года, не подлежат государственной регистрации.

Рента обременяет недвижимое имущество, переданное под ее выплату. Лицо, передавшее обремененное рентой недвижимое имущество в собственность другого лица, несет вместе с ним ответственность по требованиям получателя ренты, возникшим в связи с нарушением договора ренты.

При передаче недвижимого имущества под выплату ренты получатель ренты в обеспечение обязательства плательщика ренты приобретает право залога на это имущество.

Пожизненная рента может быть установлена на период жизни гражданина, передающего имущество под выплату ренты, либо на период жизни другого указанного им гражданина. Допускается установление пожизненной ренты в пользу нескольких граждан. Пожизненная рента определяется в договоре как денежная сумма, периодически выплачиваемая получателю ренты в течение его жизни. Размер пожизненной ренты, установленный договором, предусматривающим отчуждение имущества бесплатно, в расчете на месяц должен быть не менее установленной в соответствии с законом величины прожиточного минимума.

В случае существенного нарушения договора пожизненной ренты плательщиком ренты получатель ренты вправе требовать от плательщика ренты выкупа ренты, либо расторжения договора и возмещения убытков.

По договору пожизненного содержания с иждивением получатель ренты — гражданин передает принадлежащую ему недвижимость в собственность плательщика ренты, который обязуется осуществлять пожизненное содержание с иждивением гражданина и (или) указанного им третьего лица (лиц).

К договору пожизненного содержания с иждивением применяются правила о пожизненной ренте. При этом обязанность плательщика ренты по предоставлению содержания с иждивением может включать обеспечение потребностей в жилище, питании и одежде, а если этого требует состояние здоровья гражданина, также и уход за ним.

Обязательство пожизненного содержания с иждивением прекращается смертью получателя ренты.

В договоре пожизненного содержания с иждивением должна быть определена стоимость всего объема содержания с иждивением. При этом стоимость общего объема содержания в месяц по договору пожизненного содержания с иждивением, предусматривающему отчуждение имущества бесплатно, не может быть менее двух величин прожиточного минимума на душу населения в соответствующем субъекте Российской Федерации по месту нахождения имущества.

Договором пожизненного содержания с иждивением может быть предусмотрена возможность замены предоставления содержания с иждивением в натуре выплатой в течение жизни гражданина периодических платежей в деньгах.

Плательщик ренты вправе отчуждать, сдавать в залог или иным способом обременять недвижимое имущество, переданное ему в обеспечение пожизненного содержания, только с предварительного согласия получателя ренты, а также обязан принимать необходимые меры для того, чтобы в период предоставления пожизненного содержания с иждивением использование указанного имущества не приводило к снижению стоимости этого имущества.

Заместитель начальника

отдела государственной службы и кадров,

защиты государственной тайны

и мобилизационной подготовки, правового обеспечения

Управления Федеральной службы государственной регистрации,

кадастра и картографии по Республике Алтай

С.Н. Федотов

Страхование жизни и варианты аннуитета для выхода на пенсию

Хотя аннуитет и страхование жизни имеют сходство, это не одно и то же. Прежде чем вы сможете понять различия и определить, какой план может вам подойти в связи с планом пенсионного дохода, вы должны сначала понять ключевые элементы каждого из них.

Страхование жизни

Планы страхования жизни обеспечивают доход для ваших иждивенцев, если вы умрете раньше, чем ожидалось. Большинство планов страхования жизни можно разделить на срочное или полное страхование жизни.Полис срочного страхования жизни охватывает определенный период, обычно 10, 20 или более лет, тогда как весь полис страхования жизни рассчитан на всю жизнь держателя полиса. Некоторые полисы срочного страхования жизни предлагают возможность преобразования в полис полного страхования жизни по истечении срока действия.

Многие полисы страхования жизни предлагают варианты денежной стоимости и получения дохода, а также другие льготы для жизни, такие как вариант страхового покрытия интенсивной терапии; однако это не основная функция полиса страхования жизни.Его основная функция — заботиться о ваших иждивенцах после вашей смерти и оплачивать уходящие / окончательные расходы.

Аннуитетные планы

Аннуитетные планы предназначены для обеспечения пенсионного дохода владельцу плана, если он проживет сверх ожидаемой продолжительности жизни. Аннуитеты обеспечивают отложенные налоги на пенсионный доход. Хотя аннуитет имеет пособие в случае смерти бенефициара, он не облагается налогом. Аннуитеты обычно называют отсроченными, немедленными или долгосрочными планами аннуитета.

Отложено

Отсроченный аннуитет — это так, как кажется. После выплаты премий получение дохода откладывается на более поздний срок, возможно, на несколько лет. Отсроченные аннуитеты далее подразделяются на фиксированные (традиционные , с фиксированным индексом (FIA) и переменных аннуитетов . Основные различия в типах планов отсроченных аннуитетов заключаются в том, как начисляются проценты и смотрит ли лицо для безопасного инвестирования или ищите рыночную прибыль с большим потенциалом накопительной стоимости.

Немедленно

Мгновенный аннуитет выплачивает пособия не позднее, чем через год после того, как вы уплатили страховую премию. Большинство немедленных аннуитетов приобретаются за счет единовременной единовременной выплаты и предназначены для выплаты начальных выплат не позднее, чем через год после выплаты страхового взноса. Этот план аннуитета разработан для людей, которые хотят иметь гарантированный доход на всю жизнь.

Долговечность

План долгосрочного аннуитета — это вид аннуитета с фиксированным доходом, который может быть выдан в любом возрасте с отсрочкой получения дохода до 45 лет.Как правило, планы такого типа не планируют до тех пор, пока владельцу не исполнится 80 лет или больше. Думайте об этом как о дополнительном пенсионном плане, который может сработать, как только ваш обычный пенсионный план может сокращаться в выплате или вообще прекращаться.

Как выбрать подходящий тарифный план

Ключом к определению, какой план подходит вам — аннуитет или страхование жизни — является ваша цель. Страхование жизни — ваш лучший выбор, если ваша основная цель — помочь вашим иждивенцам и другим бенефициарам оплачивать ваши последние расходы, счета и иметь деньги, оставшиеся на жизнь.Эта опция передается вашим бенефициарам без уплаты налогов.

С другой стороны, если вы ищете план, который предлагает вам пенсионный доход, вам следует подумать об аннуитетах. Аннуитет предлагает отложенные налоги на сбережения и пенсионный доход. Проще говоря, страхование жизни защищает ваших близких в случае преждевременной смерти, а аннуитет защищает ваш доход, если вы живете дольше, чем ожидалось.

Оба плана действительно предусматривают выплату пособий в случае смерти, но каждый — это совершенно разные варианты для разных целей.Если вам нужен совет при принятии решения о том, подходит ли вам план страхования жизни или аннуитета, проконсультируйтесь с консультантом по страхованию жизни или планированию аннуитета, чтобы обсудить все варианты.

Где купить страхование жизни / план аннуитета для пенсионного дохода

Многие уважаемые компании предлагают как страхование жизни, так и аннуитетные планы. Вы можете найти компанию самостоятельно или через своего страхового агента. Если вы ищете себя, рассмотрите некоторые из этих компаний с самым высоким рейтингом, предлагающих оба плана при сравнении тарифов: AIG, Symetra, Sagicor, Americo, American Fidelity, New York Life, Bankers Life and Casualty и другие.

Не забудьте проверить рейтинги финансовой устойчивости компании и историю обслуживания клиентов в таких страховых рейтинговых организациях, как A.M. Бест и J.D. Power & Associates.

Страхование жизни против аннуитета: в чем разница?

Страхование жизни и аннуитет: обзор

На первый взгляд, полисы постоянного страхования жизни и аннуитетные контракты преследуют полярно противоположные цели. В то время как страхование жизни направлено на то, чтобы предоставить семье человека единовременную финансовую выплату в случае его смерти, аннуитеты действуют как сеть безопасности, предоставляя людям гарантированные потоки дохода на всю жизнь.Оба продукта часто продаются как альтернативы традиционным инвестициям в акции и облигации с отсрочкой налогов. У каждого из них также есть высокие расходы, которые могут снизить доходность инвестиций.

Ключевые выводы

- Страхование жизни и аннуитеты позволяют физическим лицам инвестировать с отсрочкой налогообложения.

- Страхование жизни выплачивает возмещение близким человека после их смерти.

- Аннуитеты принимают платежи авансом, а затем распределяют пожизненный поток доходов страхователям до тех пор, пока они не умрут.

- Квалифицированные аннуитеты финансируются за счет долларов до вычета налогов, а неквалифицированные аннуитеты за счет долларов после уплаты налогов.

- Как страхование жизни, так и аннуитеты, как правило, требуют высоких комиссий.

Страхование жизни

Страхование жизни финансово защищает ваших иждивенцев в случае вашей смерти. Есть несколько типов политик:

Простой срок жизни

Термин «полис жизни» просто выплачивает пособие в случае смерти близким человека.

Постоянная жизнь

Эти продукты, которые иногда называют политикой денежной стоимости, добавляют компонент сбережений. По этой причине взносы, как правило, существенно выше, чем те, которые связаны с политиками соразмерных сроков.

Вся жизнь

В рамках полиса страхования жизни компании по страхованию жизни кредитуют денежные счета держателей полисов на основе показателей относительно консервативных инвестиционных портфелей.

Переменная жизнь

Эти продукты по страхованию жизни увеличивают потенциал роста полиса, позволяя страхователям выбирать для инвестирования корзину акций, облигаций и фондов денежного рынка.Но полисы с переменным сроком жизни также несут повышенный риск, если базовые инвестиции не приносят результатов.

Деньги на денежном / инвестиционном счете полиса растут на основе отсроченного налогообложения. В отличие от обычных инвестиционных или сберегательных счетов, потребители не платят налоги на прибыль от инвестиций до тех пор, пока средства не будут фактически сняты. Эта политика также обеспечивает гибкость в расходах. Например, если у вас достаточно денег, вы можете взять безналоговую ссуду для оплаты непредвиденных расходов. Полное пособие в случае смерти останется неизменным до тех пор, пока вы вернете на счет заемную сумму плюс любые начисленные проценты.Взаимодействие с другими людьми

Чем вы моложе, тем ниже ваши страховые взносы, но пожилые люди по-прежнему могут приобрести полис страхования жизни.

Особенности страхования жизни

Важно знать, что использование страхования жизни в качестве инвестиционной стратегии имеет недостатки, в том числе высокие комиссии. Примерно половина премий страхователя идет на комиссию торгового представителя. Следовательно, требуется время, чтобы компонент экономии в политике начал набирать обороты.

Помимо первоначальных затрат, страхователи должны платить ежегодные административные и управленческие сборы, которые могут нейтрализовать выгоды от защищенного от налогов роста фондов. Кроме того, часто неясно, какова комиссия, что затрудняет сравнение поставщиков. К сожалению, многие люди допускают прекращение действия своих полисов в течение первых нескольких лет, потому что они не могут выдерживать жесткие графики платежей.

Многие специалисты по финансовому планированию, основанные на гонорарах, призывают инвесторов приобретать более дешевые полисы срочного страхования, а затем направлять оставшиеся средства, которые пошли бы на постоянные страховые взносы, в пенсионные планы с льготным налогообложением, такие как 401 (k) s или IRA.Такой подход позволяет страхователям платить меньшие инвестиционные сборы, сохраняя при этом рост своих счетов с отложенным налогом.

Конечно, для людей, которые уже максимально увеличили свои взносы на пенсионные счета с льготным налогообложением, политика денежной оценки может быть разумной, особенно если они выбирают поставщиков с низкими комиссиями и имеют время, необходимое для увеличения своих остатков денежных средств. Кроме того, состоятельные люди иногда размещают полисы наличной стоимости в безотзывных трастах по страхованию жизни, чтобы минимизировать федеральные налоги на имущество своих бенефициаров, которые могут достигать 40%.Взаимодействие с другими людьми

Аннуитеты

Многие люди беспокоятся о том, что у них не будет достаточно большого яйца, чтобы прожить пенсионные годы. Аннуитеты были разработаны, чтобы облегчить эти опасения. Аннуитет — это, по сути, договор со страховщиком, по которому люди соглашаются выплатить компании определенную сумму денег либо единовременно, либо в рассрочку, что дает им право получить серию платежей в какой-то момент в будущем. Эти платежи часто длятся в течение определенного периода времени, скажем, 10 лет.Другие аннуитеты предлагают пожизненные выплаты. В любом случае страхователи знают, что у них будет финансовая подушка.

Количество аннуитетных продуктов с годами резко возросло. Это справедливо как для фиксированных контрактов, которые кредитуют ваш счет по гарантированной ставке, так и для переменных контрактов, доход от которых привязан к корзине фондов акций и облигаций. Существуют даже индексированные аннуитеты, где производительность привязана к определенному эталону, например, к индексу S&P 500.

Особые соображения по аннуитетам

К сожалению, как и в случае с постоянными полисами страхования жизни, аннуитетные продукты также требуют значительных авансовых комиссионных сборов, которые могут подорвать долгосрочную прибыль.Они также отличаются высокими комиссиями за возврат, которые, по сути, представляют собой штрафы, которые инвесторы должны платить за преждевременное изъятие средств из договора аннуитета или его полное аннулирование. По этой причине фонды аннуитета могут быть привязаны на срок до десяти лет. Для страхователя нет ничего необычного в том, чтобы получать выплаты, полученные в течение первых нескольких лет действия контракта.

Налоговый режим также вызывает озабоченность. Хотя прибыль растет с отсрочкой налогообложения, если страхователь снимает средства до достижения возраста 59,5 лет, любые доходы от инвестиций будут облагаться обычными налогами на прирост капитала.

По всем этим причинам аннуитеты имеют наибольший смысл для людей с долголетием в своих семьях. Для людей, которые могут достичь возраста 90 лет, жизненно важен поток доходов, особенно если их выплаты 401 (k) и выплаты по социальному обеспечению не соответствуют требованиям.

Для молодых инвесторов переменные аннуитеты целесообразны только в том случае, если они уже исчерпали свои 401 (k) и IRA взносы и ищут налоговые убежища.

Квалифицированные и неквалифицированные аннуитеты

Вышеупомянутые аннуитеты подпадают под категорию неквалифицированных.Квалифицированные аннуитетные контракты заключаются в IRA или других пенсионных планах с льготным налогообложением, например 401 (k) s. Квалифицированный аннуитет финансируется долларами до налогообложения, а неквалифицированный аннуитет — долларами после уплаты налогов.

К квалифицированным договорам аннуитета применяются те же штрафы за досрочное снятие и обязательные правила минимального распределения (RMD), что и на другие инвестиции в квалифицированные пенсионные планы.

27 марта 2020 года бывший президент Дональд Трамп подписал пакет чрезвычайных мер по стимулированию распространения коронавируса на сумму 2 триллиона долларов, названный законом CARES (Coronavirus Aid, Relief, and Economic Security).Закон CARES отменяет 10% -ный налоговый штраф за досрочное снятие средств с пенсионных фондов, включая соответствующие аннуитеты, если снятие средств связано с финансовым воздействием коронавируса. Отказ от прав имеет обратную силу до 1 января 2020 года. Вы также не обязаны получать RMD со своего пенсионного счета в 2020 году.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Аннуитет против страхования жизни | Похожие контракты, разные цели

Аннуитеты не являются полисами страхования жизни. На самом деле они созданы для того, чтобы служить прямо противоположной цели. В то время как страхование жизни гарантирует доход в случае вашей смерти, аннуитет гарантирует доход в случае, если вы проживете дольше, чем ожидаете.

Какое решение подходит вам?

Короткий ответ заключается в том, что вам может подойти финансовая стратегия, включающая аннуитеты и страхование жизни.От ваших долгосрочных планов в отношении ваших денег и вашего образа жизни будет зависеть, поможет ли вам один или оба продукта достичь ваших целей сейчас и в пенсионные годы.

Существует два типа аннуитетов — отсроченная и немедленная. Существует три подмножества отсроченных аннуитетов, включая фиксированные аннуитеты, переменные аннуитеты и аннуитеты с фиксированным индексом. Все виды аннуитетов растут с отсрочкой налогов.

Так же, как существует два основных типа аннуитетов, существуют также два основных типа продуктов по страхованию жизни — временное и постоянное.

Расширять

Сравнение аннуитетов и полисов страхования жизни

Временное страхование жизни

Временное страхование жизни известно как срочное страхование. Срочная страховка предоставляет бенефициарам не облагаемое налогом пособие в случае смерти. Он не дает владельцу денежной ценности. Временное страхование жизни обычно осуществляется в форме групповых выплат, таких как пособие в размере от одного до двух годовых окладов владельца.

Срочные полисы популярны среди людей с небольшим дискреционным доходом, поскольку эти полисы дешевле, чем постоянные полисы, которые создают денежную ценность.Срок действия полиса может продлеваться ежегодно с увеличением страховых взносов или иметь размер страховых премий на указанный период времени, например, десять или двадцать лет.

Ежегодно продлеваемые полисы и полисы с постоянным сроком действия становятся непомерно дорогими в последние годы жизни застрахованного.

Срочные полисы приносят огромную прибыль компаниям по страхованию жизни, потому что большинство этих полисов истекает до того, как застрахованный умирает. По статистике, большая часть срочной страховки приобретается молодыми людьми, у которых мало денег, которые можно откладывать, и которые оставят своих близких без возможности оплатить ипотеку, обучение в колледже и другие крупные обязательства в случае их смерти.

Временное страхование жизни покрывает все эти и многие другие потребности, но факт в том, что большинство людей умирают в старости, а не в молодости. Этот актуарный факт ожидаемой нами смертности позволяет компаниям по страхованию жизни оставаться прибыльными и иметь достаточно наличных денег для выплаты всех пособий в случае смерти преждевременно умирающих.

Постоянное страхование жизни

Полисы постоянного страхования жизни увеличивают денежную стоимость. Как и в случае с аннуитетами, которые могут быть фиксированными или переменными, полисы постоянного страхования жизни предлагают фиксированные и переменные варианты инвестиций и увеличиваются на основе отсроченного налогообложения.И, как и в случае с полисами на срок, они также выплачивают не облагаемое налогом пособие в случае смерти.

Постоянные полисы предлагают компонент сбережений, доступ к которым можно получить через безналоговые ссуды на случай чрезвычайных ситуаций или инвестиционных возможностей.

Фиксированные полисы постоянного страхования жизни включают:- Вся жизнь

- Универсальная жизнь

Страхование всей жизни также называют обычным страхованием жизни. У него есть фиксированные премии на весь срок действия полиса, и его стоимость растет с отсрочкой налогообложения на основе фиксированных процентных ставок.

Универсальный или регулируемый срок жизни позволяет гибко выплачивать страховые взносы в соответствии с минимальными и максимальными значениями, указанными в договорах полиса. Универсальная жизнь также растет с отсроченным налогом на основе фиксированных процентных ставок.

Эти полисы позволяют увеличить размер пособия в случае смерти при условии, что застрахованный остается здоровым. Полисы универсального страхования жизни могут также иметь форму универсальных полисов страхования жизни с фиксированным индексом.

Переменная стоимость страхования жизни — либо переменная на всю жизнь, либо переменная универсальная жизнь, — и выплаты в случае смерти различаются в зависимости от показателей соответствующих субсчетов.Если субсчета постоянно неэффективны, денежная стоимость может упасть до нуля, а пособие в случае смерти может уменьшиться.

Использование биржи 1035 для преобразования полиса страхования жизни в аннуитет

Полисы постоянного страхования жизни могут быть преобразованы в аннуитеты, чтобы обеспечить застрахованному доходом, которого он или она не сможет пережить. Это можно сделать через биржу Раздела 1035 Службы внутренних доходов (IRS).

Раздел 1035 позволяет обменивать аннуитеты без уплаты налогов на другие аннуитеты, полисы страхования жизни обменивать без налогообложения на другие полисы страхования жизни, а полисы страхования жизни обменивать без уплаты налогов на аннуитеты.Однако они не позволяют обменивать аннуитеты на страхование жизни.

Согласно FINRA, «транзакция, в которой новый договор страхования или аннуитета должен быть приобретен с использованием всей или части доходов от существующего договора страхования жизни или аннуитета, называется« заменой ». Обмен 1035 является тип заменяющей транзакции ».

Причина того, что полисы можно обменивать на безналоговой основе, заключается в том, что фактическая прибыль не была получена путем простого обмена полисов.Хотя аннуитет мог увеличиться в стоимости, прибыль еще не была реализована, пока она не была распределена между держателем аннуитета или бенефициаром.

Прежде чем принимать финансовые решения, проконсультируйтесь с квалифицированным специалистом.

Последнее изменение: 1 февраля 2021 г.

Поделиться этой страницей:https://www.annuity.org/annuities/strategies/annuity-vs-life-insurance/Скопировать ссылку

1 Цитируемая исследовательская статья

Аннуитет.Авторы организаций придерживаются строгих правил выбора источников и используют только достоверные источники информации, включая авторитетные финансовые публикации, академические организации, рецензируемые журналы, авторитетные некоммерческие организации, правительственные отчеты, протоколы судебных заседаний и интервью с квалифицированными экспертами. Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

- FINRA. (нет данных). Стоит ли обменивать полис страхования жизни? Получено с https: // www.finra.org/investors/alerts/should-you-exchange-your-life-insurance-policy

Аннуитет против страхования жизни | Coverage.com

Планирование будущего — важная часть жизни. Накопление на пенсию может снять напряжение, связанное с необходимостью полагаться на других, которые будут заботиться о вас, когда вы стареете. А обеспечение финансовой стабильности близким, которые зависят от вас, после вашей смерти, может быть лучшим подарком, который вы можете им сделать. Есть несколько финансовых продуктов, которые облегчают финансовое планирование на будущее — страхование жизни и аннуитеты.

Страхование жизни

Существует несколько видов страхования, которые вы, вероятно, будете иметь на протяжении всей жизни: медицинское страхование, автострахование, страхование домовладельцев или арендаторов и страхование жизни. Все они созданы для того, чтобы материально прикрыть вас в случае неожиданной трагедии.

Страхование жизни существует в различных формах, каждая с выплатой, предназначенной для того, чтобы помочь вашим близким справиться с немедленными финансовыми проблемами в случае вашей смерти.

Виды страхования жизни

Страхование жизни существует в различных формах в двух конкретных категориях.

Срочное страхование жизниСрочное страхование жизни — самый простой и дешевый вид страхования жизни. Страхователи указывают желаемую сумму компенсации в случае смерти, скажем, 100 000 или 500 000 долларов, а затем выбирают срок до 30 лет для срока действия полиса. Если вы уйдете из жизни в течение этого срока, ваши бенефициары получат полное пособие по случаю смерти, не облагаемое налогом. Однако при превышении срока действия полиса полис становится недействительным, и ваши страховые взносы не подлежат возврату.

Полное или постоянное страхование жизниПолное страхование жизни, также называемое постоянным страхованием, предусматривает выплату пособия в случае смерти, но не имеет срока действия.Постоянное страхование обычно дороже, потому что часть вашего страхового взноса поступает на счет с денежной стоимостью, к которому вы можете получить доступ в течение всей жизни. Существует три основных типа страхования всей жизни:

- Whole life — традиционный, приносящий проценты счет наличной стоимости

- Variable life — фиксированные выплаты страховых взносов и денежные средства, которые можно инвестировать

- Variable universal life — гибкие выплаты страховых взносов и денежные средства, в которые можно инвестировать

Что такое аннуитет?

Аннуитеты помогут вам спланировать свое будущее, настроив себя на гарантированные выплаты на всю жизнь.Из-за долгосрочных выплат многие люди вкладывают деньги в аннуитет, чтобы планировать выход на пенсию. Поскольку аннуитет будет продолжать платить вам даже после того, как другие ваши пенсионные счета будут отключены, они являются хорошим вариантом для людей, которые происходят из семьи с продолжительностью жизни выше средней.

Аннуитеты чрезвычайно гибкие в начале и до конца. Вы можете вносить аннуитет ежемесячно или ежеквартально или вносить единовременную единовременную выплату. Что касается выплат, вы можете выбрать получение будущих аннуитетных выплат в виде единовременного платежа или в виде ежемесячного, ежеквартального или годового дохода.

Как работает аннуитет?

Аннуитет — это долгосрочное соглашение или договор между вами и страховой компанией. Вы предоставляете инвестиционные средства в виде плановых платежей или единовременной выплаты и получаете гарантированный доход взамен позднее.

В аннуитетном контракте будет указана ваша ставка выплаты. Если ставка составляет 5% от ренты в размере 150 000 долларов, вы будете получать пожизненные выплаты в размере 7 500 долларов в год. Вы можете запросить выплату в виде одного платежа в размере 7500 долларов в год, или, например, 1875 долларов в квартал или 625 долларов в месяц.

Кому следует покупать аннуитеты?

Аннуитеты — хороший вариант для людей, которые беспокоятся о том, что переживет свои пенсионные сбережения и которые ищут дополнительный доход в случае, если их пенсионное финансирование закончится. Люди, которые не накопили достаточно для выхода на пенсию в ранние годы, могут наверстать упущенное, внося взносы в аннуитет.

Аннуитеты лучше всего подходят и для более здоровых людей. Они предназначены для обеспечения дохода в течение длительного времени после того, как закончится другое пенсионное финансирование. Если у вас есть состояние здоровья, которое может увеличить риск более ранней смерти, рента может не окупить дополнительных расходов.

Кому не следует покупать аннуитет?

Опытным инвесторам лучше избегать аннуитета. По сути, вы доверяете страховой компании инвестировать и развивать ее. Если вы приличный инвестор, возможно, вы сможете более эффективно приумножить свои деньги самостоятельно, используя пенсионный счет с льготным налогообложением, например IRA.

Кроме того, лицам с пенсией и значительными пенсионными сбережениями может не потребоваться аннуитет, поскольку, вероятно, их финансовые потребности будут покрываться на протяжении всей их жизни.

Типы аннуитета

Аннуитет за долголетиеАннуитет за долголетие считается наиболее известным типом аннуитета. Он будет приносить вам доход до тех пор, пока вы живете. Есть предостережение; Аннуитеты с отсрочкой долголетия или преклонного возраста требуют, чтобы вы подождали, пока вам исполнится 80 лет, чтобы начать получать выплаты.

Немедленная рентаМгновенная рента — самый простой вид. Вы вносите единовременный взнос и выбираете, как долго вы хотите получать доход (от нескольких лет до всей жизни).Вы можете начать получать выплаты уже через год после того, как откроете один.

Отсроченный аннуитетВ отличие от немедленного аннуитета, который обеспечивает доход в течение одного года, отсроченный аннуитет отодвигает выплату. Отсроченные аннуитеты состоят из двух этапов — фазы начального инвестирования для роста ваших инвестиций и фазы дохода, когда вы начинаете получать выплаты.

Квалифицированные и неквалифицированные аннуитеты

Аннуитеты могут предоставить различные налоговые преимущества, чтобы лучше адаптироваться к вашей финансовой ситуации.Квалифицированный аннуитет аналогичен индивидуальному пенсионному счету (IRA) или 401 (k) — вы покупаете квалифицированный аннуитет за доллары до налогообложения. Налоговая служба (IRS) ограничивает размер вашего годового взноса. Снятие средств облагается налогом как доход.

Неквалифицированный аннуитет приобретается за доллары после уплаты налогов, и премии не могут быть вычтены из вашего годового валового дохода. Нет ограничения на то, сколько вы можете внести в неквалифицированный аннуитет. Снятие средств не облагается налогом, только проценты или прибыль облагаются налогом.

Можно ли потерять деньги в аннуитете?

Аннуитеты не застрахованы Федеральной корпорацией по страхованию депозитов (FDIC), но считаются достаточно надежными. Для жителей Флориды и Техаса аннуитеты защищены от судебных исков и кредиторов.

Аннуитеты с фиксированным индексом обычно более безопасны, чем аннуитеты с переменным размером. Страховые компании гарантируют ваши выплаты, если у вас установлен фиксированный аннуитет. В каждую годовщину компания откладывает проценты, заработанные вами за год, чтобы их нельзя было потерять.Переменные аннуитеты более волатильны и могут расти и падать в цене в зависимости от рыночных условий.

Страхование жизни против аннуитета

| Страхование жизни | Аннуитеты | |

|---|---|---|

| Доход для иждивенцев после вашей смерти | Доход для себя в будущем — единовременная выплата | 12 Единовременная выплата |

| Выплаты в рассрочку | ||

| Льготы, не облагаемые налогом | Льготы, облагаемые налогом, если они получены из инвестиционного дохода | |

| Обычно требуется медицинское освидетельствование | Гарантированный выпуск для всех |

Основное различие между жизнью страховой полис и аннуитет — это то, что вы планируете.Страхование жизни предназначено для материального обеспечения ваших близких, когда вы уйдете из жизни. Аннуитеты предназначены для пенсионного обеспечения до самой смерти. Кто угодно может внести аннуитет — здесь не требуется медицинского обследования или процесса андеррайтинга, как при страховании жизни.

Где купить план страхования жизни / аннуитета

Страхование жизни можно приобрести у страховых агентов, напрямую через компании по страхованию жизни или на вашем рабочем месте. Создание полисов страхования жизни требует больше времени и сопряжено с риском отказа.Вам нужно будет пройти процесс андеррайтинга, который включает раскрытие ваших личных привычек, таких как количество алкоголя, которое вы употребляете, курение и другие привычки. В большинстве случаев также потребуется медицинское обследование и анализ крови.

Покупка аннуитета — более простой процесс. Аннуитеты — это гарантированная проблема, а это означает, что принимаются все, кто может позволить себе платить за них. Вы можете купить аннуитет через страховую компанию, инвестиционного брокера или определенные банки.

На вынос

- Аннуитеты обеспечат вам доход до вашей смерти

- Страхование жизни обеспечит ваших близких доход после вашей смерти

- Аннуитеты легче и быстрее приобрести, потому что они являются гарантированным выпуском

Ключевое отличие между страхованием жизни ирента — это то, собираетесь ли вы обеспечить себя в течение жизни или свою семью в случае вашей кончины. Разумно иметь и аннуитет, и полис страхования жизни, особенно если вы беспокоитесь о том, что пенсионные фонды не проживут дольше, и ваша семья зависит от вас в финансовом отношении.

Как аннуитеты, так и полисы страхования жизни имеют множество вариантов, которые обеспечивают гибкость платежей и налоговые преимущества. Изучите свои варианты и обратитесь к финансовому консультанту, чтобы определить, какой из них лучше всего подходит для ваших нужд.