Ипотека при разводе супругов

По статистике, более 70% ипотечных заемщиков — супруги с детьми или пары, планирующие заключение брака и создание семьи. Кредитование в этих случаях помогает купить жилье, не дожидаясь накопления нужной суммы. Государство в целях поддержки граждан, в том числе многодетных, предлагает программы субсидирования, например «Семейная ипотека» или «Дальневосточная ипотека». Однако, согласно судебной практике, количество бракоразводных процессов из года в год увеличивается. И те, кто ранее оформил совместный жилищный кредит с бывшей второй половинкой, могут столкнуться с вопросами: как делится ипотечная квартира, кто обязан выплачивать задолженность и кому достанется недвижимость.

Один из самых рациональных и полезных советов экспертов юридической консультации, позволяющий избежать сложностей с разделом, заключается в необходимости документального оформления договоренностей при заключении брачного союза. Согласно ст. 34 СК РФ, приобретенные в период брака материальные блага становятся общим имуществом.

Если договора нет, раздел ипотеки осуществляется двумя способами: по обоюдному согласию сторон и через суд. При этом нет разницы, в браке, во время его расторжения или после. Оба варианта следует сначала обсудить с кредитным менеджером (если порядок раздела при разводе не был уточнен условиями брачного соглашения на этапе получения займа). При отсутствии детей доли супругов будут равными (ст. 39 СК РФ).

Распространенные варианты того, как платить ипотеку при разводе:

Основным заемщиком остается один супруг, который и становится в дальнейшем владельцем объекта. Другую сторону выводят из сделки.

Продать ипотечную квартиру, погасить задолженность, а оставшуюся сумму поделить.

Выплачивать жилищный кредит совместными усилиями.

После закрытия долговых обязательств разменять жилье или продать и разделить полученные деньги.

После закрытия долговых обязательств разменять жилье или продать и разделить полученные деньги.

После закрытия долговых обязательств разменять жилье или продать и разделить полученные деньги.

После закрытия долговых обязательств разменять жилье или продать и разделить полученные деньги.Если супруги договорятся самостоятельно о том, как разделить квартиру в ипотеке и имущество при разводе, кто будет платить по задолженности и кто кому должен компенсацию платежей, то договоренности стоит заверить у нотариуса. В этом случае подавать заявление в суд не придется.

Варианты раздела

Рассмотрим подробнее решения, к которым по статистике чаще других прибегают муж и жена при разводе:

Распределение задолженности и недвижимости поровну. По умолчанию супруги являются созаемщиками и жилплощадь и обязательства по ней делятся между ними (ст. 39 СК РФ). Не подлежит разделу имущество, купленное мужем или женой до женитьбы и замужества. Соответственно, ипотека, полученная в браке, также делится пополам. Это значит, что супруги могут продолжить выплачивать долг, а после закрытия кредита решить, как поступить с квадратными метрами.

Продажа квартиры для погашения остатка.

Существует два варианта сделки:закрыть долг перед банком, продать объект и разделить средства;

переоформить долговые обязательства на покупателя на тех же условиях, на каких открыта ипотека, без изменения процента.

Денежная компенсация по соглашению супругов. Решение подходит разведенной паре, которая договорилась и не планирует поменять состав созаемщиков, переоформив кредит только на одного. Например, жена выплачивает долг, а муж компенсирует ей часть платежей.

Выдел доли. Данная схема предполагает, что за каждым из супругов закрепляется часть жилья, как на бумаге, так и физическая (ст. 254 ГК РФ). Чтобы ее выделить в натуре, требуется создать необходимые условия. В частном доме — это отдельная дверь для каждого собственника, индивидуальные кухня и санузел. Для квартиры этот вариант неактуален.

Отказ от прав на недвижимость при разделе ипотеки при разводе и выход из договора.

Один из супругов отказывается от свой половины в пользу другого. При выводе или смене созаемщика из ипотечного кредита он освобождается от обязательств возвращать денежные средства. Кроме того, он имеет право потребовать компенсации от второй стороны. Однако если титульный заемщик откажется платить, кредитор потребует возврата долга с обоих участников.

Существует два варианта сделки:

Существует два варианта сделки: Один из супругов отказывается от свой половины в пользу другого. При выводе или смене созаемщика из ипотечного кредита он освобождается от обязательств возвращать денежные средства. Кроме того, он имеет право потребовать компенсации от второй стороны. Однако если титульный заемщик откажется платить, кредитор потребует возврата долга с обоих участников.

Один из супругов отказывается от свой половины в пользу другого. При выводе или смене созаемщика из ипотечного кредита он освобождается от обязательств возвращать денежные средства. Кроме того, он имеет право потребовать компенсации от второй стороны. Однако если титульный заемщик откажется платить, кредитор потребует возврата долга с обоих участников.Вне зависимости от того, на одного ли человека оформлен договор, или супруги выступают созаемщиками или они заключили фиктивный брак для получения займа, квартира, как и задолженность, является общей и делится поровну (если речь не идет о военной ипотеке). Поэтому если одна из сторон перестает платить после развода, эта обязанность перейдет второму. В противном случае при отсутствии оплаты жилищного кредита банк вправе по завершении срока в три месяца обратиться в суд для взыскания займа. Выбор схемы раздела имущества и обязанностей зависит исключительно от договоренностей мужа и жены.

Ипотека при разводе супругов с детьми

Наличие в семье несовершеннолетних детей серьезно влияет на процедуру разделения ипотеки и недвижимости при разводе мужа и жены. Бо́льшую часть получает родитель, с которым остается маленький ребенок. При этом вне зависимости от количества детей в семье, при делении ипотечного жилья по закону должны быть соблюдены права всех несовершеннолетних, то есть дети должны получить доли и быть прописаны на жилплощади. Недвижимость можно разделить между супругами, только если она имеет несколько комнат. Маленькая однокомнатная квартира остается жене с ребенком, так как жилплощадь не может быть поделена на доли. Мужу возмещается компенсация в виде части стоимости объекта.

Бо́льшую часть получает родитель, с которым остается маленький ребенок. При этом вне зависимости от количества детей в семье, при делении ипотечного жилья по закону должны быть соблюдены права всех несовершеннолетних, то есть дети должны получить доли и быть прописаны на жилплощади. Недвижимость можно разделить между супругами, только если она имеет несколько комнат. Маленькая однокомнатная квартира остается жене с ребенком, так как жилплощадь не может быть поделена на доли. Мужу возмещается компенсация в виде части стоимости объекта.

Какие еще могут быть варианты раздела имущества по ипотеке при разводе супругов с детьми:

При отказе бывшего супруга от доли в квартире в пользу ребенка банки соглашаются переоформить невыплаченную задолженность на жену только при условии, что ее платежеспособность позволяет вносить ежемесячные платежи. При отсутствии финансовых возможностей муж остается в числе созаемщиков.

При нахождении женщины в декрете, наличии инвалидности или временной нетрудоспособности банковская организация может позволить снизить размер ежемесячных платежей.

После развода и раздела ипотеки мама вправе направить материнский капитал на частичное погашение займа. Однако распоряжаться своей долей она не может до полного закрытия бывшим супругом оставшейся части кредита.

После появления ребенка семья может направить полученные средства на первоначальный взнос или частичное погашение долга. При этом по закону родители обязаны сделать несовершеннолетнего одним из собственников ипотечной квартиры. При разводе доля отца или матери, оставшейся ребенком, будет увеличена за счет детской. Долг перед банком, как показывает практика, делится между родителями поровну.

Во избежание трудноразрешимых ситуаций юристы советуют составить соглашение, в котором будут четко прописаны порядок расторжения брака, величина алиментов, права ребенка до и после совершеннолетия, доли каждого супруга, объем долговых обязательств и т. д. Это позволит упростить бракоразводный процесс и избежать необходимости обращения в суд с заявлением.

Военная ипотека при разводе супругов

Военная ипотека относится к особым случаям. В соответствии со ст. 34 СК РФ, средства, полученные в качестве выплат спецназначения, не являются совместно нажитым имуществом. То есть квартира, которую купили по программе НИС, не подлежит разделу между разведенными супругами, в том числе при наличии детей.

Однако если купленное жилье приобреталась не только с использованием выплат по программе военной ипотеки, но и на совместные накопления супругов, то при разводе будут учитываться права обеих сторон. В этом случае, как показывает судебная практика, наиболее распространены два способа решения ситуации:

Муж и жена договариваются о разделе имущества;

Супруги обращаются в суд, где обязаны доказать, что при погашении ипотечного кредита задействовался семейный бюджет. Жилье останется у военнослужащего, а женщина сможет получить компенсацию, соразмерную вложенным ей средствам.

Отдельно стоит рассмотреть ситуацию, когда в семье есть несовершеннолетние дети. Они могут жить в ипотечной квартире, если у супруги отсутствует собственная жилплощадь. При этом мама также вправе проживать с ними.

Они могут жить в ипотечной квартире, если у супруги отсутствует собственная жилплощадь. При этом мама также вправе проживать с ними.

Ипотека с маткапиталом при расторжении брака

Судебная практика гласит, что в случае развода при ипотеке, оформленной с материнским капиталом, часть недвижимости, которую оплатили средствами сертификата, распределяют между членами семьи. Оставшаяся жилплощадь делится между супругами. При этом если бывший муж не приходится отцом хотя бы одному ребенку и не указан в сертификате на маткапитал, то оплаченную с помощью субсидии часть ипотечной квартиры с ним делить не нужно.

Долями несовершеннолетних распоряжается родитель, с которым они проживают. Такое право за ним сохраняется до достижения детьми 18 лет. Управлять жилплощадью, принадлежащей несовершеннолетним, родитель не вправе без разрешения органов опеки. Если жилой объект остается у одного из супругов, он обязан возместить другому стоимость доли (ст. 38 СК РФ). В случае разногласий величину выплаты определит суд.

Как продать ипотечную квартиру после развода

Если бывшие супруги не планируют жить в ипотечной квартире, то они могут продать недвижимость или доли и погасить полученными средствами задолженность перед банком. О своем намерении рекомендуется заранее уведомить кредитора. Также стоит помнить, что такая схема имеет нюансы:

Не все банки согласны на продажу ипотечной квартиры при разводе, находящейся в залоге.

Довольно сложно найти покупателей, готовых на подобную сделку.

Если объект куплен менее трех лет назад, разведенные супруги будут обязаны заплатить налог с продажи.

Итак, одной из наиболее важных задач является получение разрешения банка на реализацию, без которого Росреестр не проведет регистрацию нового собственника (ст. 53 ФЗ «О государственной регистрации недвижимости»). Какие существуют решения? Чтобы продать квартиру в ипотеке при разводе, можно обсудить с покупателем возможность перевода денежных средств продавцу для погашения последним задолженности и снятия обременения. После этого останется переоформить право на жилплощадь на нового владельца.

После этого останется переоформить право на жилплощадь на нового владельца.

Еще одним вариантом станет перевод обязанностей заемщика на покупателя (ст. 391 ГК РФ). Как отмечалось выше, не все банки дают согласие на такие сделки, поскольку новый кредитополучатель должен соответствовать требованиям по уровню дохода и платежеспособности. Если согласие получено, продавцы отказываются от доли в пользу покупателя. В качестве компенсации они получают внесенные по кредиту средства. К слову, это схема продажи квартиры после развода актуальна, если один супруг хочет оставить недвижимость себе и готов взять на себя долговые обязательства.

Как делится ипотека, оформленная до брака

Это, пожалуй, самый простой вариант, не требующий разбирательств и изучения судебной практики. Если ипотечная квартира была оформлена в собственность до вступления в брак, то в случае развода она не подлежит разделу. При этом важно помнить, что супруг, не являющийся собственником, но вносящий платежи по ипотечному кредиту, может вернуть потраченные средства. Однако для этого потребуется доказать свой вклад в погашение ипотеки. Чтобы избежать судебных тяжб, юристы рекомендуют перед свадьбой составить брачный договор с указанием ответственности сторон при разводе.

Однако для этого потребуется доказать свой вклад в погашение ипотеки. Чтобы избежать судебных тяжб, юристы рекомендуют перед свадьбой составить брачный договор с указанием ответственности сторон при разводе.

Если пара не зарегистрировала отношения, но является созаемщиками по кредиту на жилье, то права получит гражданин, на которого оформлена недвижимость. В этом случае также рекомендуется прописывать условия в договоре сторон и желательно заверить документ у нотариуса.

Рефинансирование при расторжении брака

Можно ли после развода мужу или жене рефинансировать ипотеку в другом банке и как происходит переоформление? Да, только если одна из сторон отказалась от обязательств и прав, а вторая добровольно приняла их. Важно помнить, что вывод созаемщика из договора ипотечного кредитования должен быть заверен у нотариуса. Только тогда основной заемщик может получить полные права на недвижимость.

О возможности рефинансирования ипотеки после развода стоит узнать заранее. Обусловлено это тем, что при оформлении совместного кредита банк рассматривал дохода обоих супругов. После расторжения брака муж или жена вынуждены рассчитывать только на свои силы. Если уровня платежеспособности недостаточно, специалисты рекомендуют привлечь нового созаемщика или поручителя.

Обусловлено это тем, что при оформлении совместного кредита банк рассматривал дохода обоих супругов. После расторжения брака муж или жена вынуждены рассчитывать только на свои силы. Если уровня платежеспособности недостаточно, специалисты рекомендуют привлечь нового созаемщика или поручителя.

Как отказаться от ипотеки

Бывший муж или жена имеют право отказаться от совместной ипотеки при разводе и выйти из ипотечного договора. Для этого необходимо заранее информировать кредитора о своем намерении, чтобы избежать негативных последствий. В банк потребуется предоставить заявление об отказе (образец можно взять в банковском отделении), справку об уменьшении дохода, свидетельство о расторжении брака, медицинское заключение при необходимости. Банковская организация выдаст соглашение на вывод заемщика из соглашения при наличии достаточных оснований.

Прежде чем отказываться от ипотечного кредита, стоит взвесить все плюсы и минусы. Заемщик, планирующий выходить из договора, теряет возможность получения налогового вычета. Кроме того, в последующем это может снизить шанс повторного кредитования.

Кроме того, в последующем это может снизить шанс повторного кредитования.

Хотите узнать больше и получить консультацию по ипотечному кредитованию?

Отправьте запрос и мы свяжемся с вами в ближайшее время!

Мобильный телефон*

Регион обращения*

Москва

Московская область

Санкт-Петербург

Ленинградская область

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Липецкая область

Магаданская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Калмыкия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха

Республика Татарстан

Республика Тыва

Республика Удмуртия

Республика Хакасия

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чукотский автономный округ

Ярославская область

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у

Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у

Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Согласие действует* в течение 1 года с момента его получения Банком и может быть отозвано мной, путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на

направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора

www. rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

(рассылок).

rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

(рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве

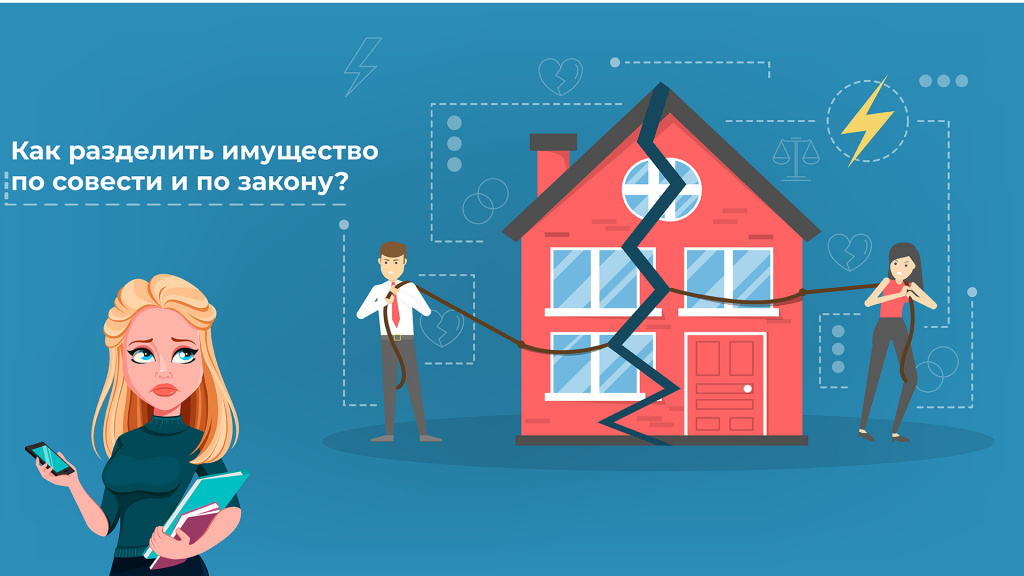

Ипотека при разводе супругов — как делится квартира и выплачивается долг банку

Статистика говорит, что супруги, имеющие ипотеку, в 10 раз реже подают на развод. Но счастливый брак может завершиться раньше, чем будет выплачен жилищный кредит. Как при разводе делится квартира в ипотеке. Кто выплачивает долг банку. Кому останется недвижимость. Можно ли решить вопрос, не доводя до раздела имущества через суд. Ответы на эти и другие вопросы — в нашей статье.

Варианты раздела ипотеки

Раздел имущества — важный вопрос при расторжении брака. Непростая ситуация между бывшими супругами усложняется еще и тем, что при разводе есть третья сторона, с которой нужно считаться — банк. Это касается всех видов жилищных кредитов: военной, дальневосточной ипотеки, с использованием материнского (семейного) капитала, программ для многодетных мам и др.

Наиболее верное решение, чтобы ипотека при разводе не стала спором — заранее заключить брачный договор. В документе прописывают, кому перейдет ипотечное жилье; величина алиментов (выплачиваются маленькому ребенку до достижения совершеннолетия), доли супругов и объем долговых обязательств и др. При замене условий договора супруги обязаны оповестить кредитора, как поделится залоговое имущество.

Юристы советуют сохранить все документы, относящиеся к ипотеке. Кто и в какое время сделал взнос из собственных средств, в какой пропорции муж и жена участвуют в долевом делении.

Есть несколько вариантов ответа на вопрос, что делать с ипотекой при разводе:

- Поровну разделить недвижимость и долг. Муж и жена получают половину квадратных метров и обязательство по выплате 1/2 часть оставшейся задолженности по кредиту банку. Важно учесть, кто вносил первоначальный взнос за квартиру.

- По взаимному согласию оформить ипотеку на мужа или жену. Жилая площадь отходит к одному заемщику, а экс-супруг получит денежную компенсацию.

- Сохранить неизменными обязательства перед банком, а между собой договориться, кто платит кредит, а кто компенсирует бывшей второй половинке часть взносов.

- Продать залог по согласованию с кредитором и вернуть непогашенную часть долга.

Жилая площадь отходит к одному заемщику, а экс-супруг получит денежную компенсацию.

Жилая площадь отходит к одному заемщику, а экс-супруг получит денежную компенсацию.В случае, если один из супругов откажется от прав на владение квартирой, но сохранит обязательства перед банком (например, оставит ее жене с двумя детьми), а ипотеку продолжат платить обе стороны, после чего собственник перестанет осуществлять платежи, рассчитываться с кредитором придется второй стороне.

При отсутствии оплаты жилищного кредита банк в трехмесячный срок может обратиться в суд для взыскания денег И не забывайте, что на невыплаченные взносы начисляют пени.

Через суд

Согласно семейному Кодексу РФ (ст. 34), нажитое в браке имущество делится между супругами на двоих поровну.

Если недвижимость и долг не удалось разделить полюбовно, супруги подают заявление в судебную инстанцию.

В документе должны быть указаны сведения об ответчике, стоимость жилья, требования истца по разделу, отчет об оценке квартиры или апартаментов, выписка из банка о неуплаченной сумме кредита, копии документов, подтверждающих расходы истца и др.

Иск о разделе ипотеки и долга подается до развода, одновременно с ним или в течение 3 лет после расторжения брака (38 СК РФ). Банк является участником процесса.

Суд может вынести решение, по которому квартира и обязательства достаются одному из супругов. Кредитор вправе оспорить решение на основании ипотечного договора, условия которого нельзя изменить без согласия банка.

Ипотека с использованием маткапитала

Материнский капитал не является совместно нажитым имуществом. Он имеет специальное целевое назначение и не делится между супругами.

Согласно № 256-ФЗ, квартира, купленная с использованием части средств маткапитала, обязательно оформляется в общую долевую собственность всех членов семьи — мамы, папы и их детей.

При расторжении брака родителей несовершеннолетние дети признаются участниками долевой собственности на квартиру, приобретенную с использованием средств маткапитала. После развода доли в жилье бывших супругов не подлежат разделу как совместная собственность. Каждый из них может претендовать лишь на свою часть. Разрешение спорного вопроса ведется через суд.

Военная ипотека

Жилье, приобретенное по военной ипотеке, не подлежит разделу в большинстве случаев, так как не считается совместно нажитым имуществом. Денежные выплаты, предоставляемые Минобороны для погашения долга, являются средствами целевого назначения. Квартира оформляется в собственность на военнослужащего — участника накопительно-ипотечной системы (НИС). Но у правила есть исключения.

Выделенного лимита от государства могло не хватить на полную стоимость недвижимости. Это значит, что остаток придется вносить из бюджета семьи.

Эти сбережения считаются совместно нажитым имуществом. После их внесения квартира, приобретенная по военной ипотеке в 2022 году, может быть разделена при разводе между супругами, как часто происходит в судебной практике.

Долг должен быть полностью погашен перед банком, иначе жилье остается залоговым имуществом.

Если же при покупке квартиры по военной ипотеке использовался материнский капитал, жилье делится в равных долях на всех членов семьи: мужа, жену и детей. Каждый становится собственником своей части.

Ипотека при разводе супружеской пары с детьми

На процесс разделения ипотеки и недвижимости влияет наличие детей, не достигших совершеннолетия. Вне зависимости от их количества, по закону при делении ипотечного жилья важно соблюсти права всех несовершеннолетних — дети должны быть прописаны. Разделить недвижимость между супругами можно, если она имеет несколько комнат. Если квартира однокомнатная и это единственное жилье для женщины, в ней должна остаться мама с ребенком. Отцу возмещают компенсацию в виде части стоимости объекта.

В случае раздела взятого в ипотеку дома с земельным участком правила такие же, как с квартирой, за исключением того, что иногда коттедж и землю можно разделить натурально, например, сделав два отдельных входа. Если при разводе бывшая жена получает половину дома, ей положена 1/2 земельного участка под ним.

Если при разводе бывшая жена получает половину дома, ей положена 1/2 земельного участка под ним.

Как продать недвижимость в ипотеке

Квартиру в ипотеке или доли в ней можно продать, погасив задолженность перед кредитным учреждением, заранее уведомив о решении банк. Стоит помнить о деталях:

- Не все финансовые учреждения идут на продажу квартиры в залоге.

- Покупатели неохотно соглашаются на подобную сделку.

- Если с момента покупки квартиры не прошло трех лет, придется заплатить налог с реализации имущества.

Важно получить разрешение банка на продажу квартиры, без него Росреестр не зарегистрирует нового собственника. Можно обговорить с покупателем следующий вариант — он переводит деньги продавцу для погашения долга и снятия обременения. Право на жилье переоформляется на нового собственника.

Второй вариант — переход обязательств заемщика на покупателя. Чтобы произошла процедура смены заемщика, новый владелец ипотеки должен соответствовать требованиям банка по уровню дохода, возрасту и другим параметрам. Если кредитор дает согласие, продавец отказывается от своей доли в пользу покупателя. Компенсацией станет возврат внесенных по кредиту денежных средств.

Если кредитор дает согласие, продавец отказывается от своей доли в пользу покупателя. Компенсацией станет возврат внесенных по кредиту денежных средств.

Ипотека была взята до брака

Ипотека, взятая до свадьбы, не считается совместно нажитым имуществом и не подлежит разделу. При разводе после погашения долга перед банком недвижимость будет принадлежать тому, на кого оформлена.

Если супруг, не являющийся собственником, вносил платежи, он может вернуть потраченные деньги. Правда, потребуются доказательства вклада в погашение ипотеки. Избежать обращения в суд поможет составление брачного договора, в котором строго прописано, как распределяются права и ответственность сторон при разводе.

Если муж с женой состоят в гражданском браке и являются созаемщиками по ипотеке, права получает супруг, на которого оформлена недвижимость. В случае незарегистрированных отношений рекомендуется прописать условия по жилищному кредиту в договоре и заверить у нотариуса.

Рефинансирование жилищного кредита

Ипотеку после расторжения брака можно рефинансировать в другом банке, например, с целью изменения действующей процентной ставки на более выгодную. Но переоформить кредит возможно, если одна из сторон отказалась от притязаний на недвижимость и обязательств, а вторая — добровольно приняла их.

Когда созаемщик выводится из договора ипотечного кредитования, основной заемщик получает полные права на жилье.

Стоит понимать, что банк при рассмотрении заявки на жилищный кредит опирался на совокупные доходы супругов. Если муж или жена захотят повысить шансы на рефинансирование ипотеки, а собственная платежеспособность недостаточно высока, рекомендуется привлечь нового созаемщика.

Можно ли отказаться от кредита

Бывшая жена или муж вправе отказаться от совместно приобретенной в ипотеку недвижимости и выйти из договора. О желании поменять состав заемщиков необходимо заранее уведомить финансовую организацию. Потребуется подать кредитору заявление об отказе (образец предоставят в отделении банка).

Заемщик, выходящий из ипотечного договора, теряет право на налоговый вычет. Стремление избавиться от ипотеки может снизить шанс кредитования в дальнейшем.

Перед тем, как подать на развод рекомендуется получить юридическую консультацию по частному случаю.

Что случилось с домом?

По данным Statista, около 80% супружеских пар владеют совместным домом. По этой причине при разводе пары часто выясняют, как разделить имущество, которое они раньше делили. Вот что вам нужно знать о том, как дома, развод и ипотека влияют друг на друга.

Кому на самом деле принадлежит дом?

Раздел имущества сложен, и правила, касающиеся развода и домов, варьируются от штата к штату.

- В штатах с совместной собственностью каждый супруг (при условии, что дом находится в совместном владении) имеет право на 50% стоимости дома. Техас и Калифорния являются примерами штатов с общественной собственностью.

- В штатах со справедливым распределением вы или суд принимаете решение о справедливом распределении активов. Если суд сочтет, что один из супругов более трудоспособен или образован, он может получить меньше активов, поскольку им легче заработать больше после развода. Если раскол произошел из-за измены, то изменивший супруг может получить меньший процент от его стоимости. Большинство штатов следуют справедливому распределению.

Если суд сочтет, что один из супругов более трудоспособен или образован, он может получить меньше активов, поскольку им легче заработать больше после развода. Если раскол произошел из-за измены, то изменивший супруг может получить меньший процент от его стоимости. Большинство штатов следуют справедливому распределению.

Если суд сочтет, что один из супругов более трудоспособен или образован, он может получить меньше активов, поскольку им легче заработать больше после развода. Если раскол произошел из-за измены, то изменивший супруг может получить меньший процент от его стоимости. Большинство штатов следуют справедливому распределению.Обычно, если супружеская пара владеет домом, они являются совладельцами, и оба имени указаны в ипотеке, но в случаях, когда это не так, это также может повлиять на раздел имущества.

Однако дома считаются имуществом супругов, поэтому даже если один человек не имеет никакого отношения к выплате ипотеки или обслуживанию дома, он все равно может иметь право на часть имущества.

Вам нужно продать дом при разводе?

Вам не нужно , чтобы продать дом при разводе, но многие пары в конечном итоге делают это, потому что это уменьшает осложнения.

Решать вам: В любой ситуации развода законно и приемлемо разделить имущество в частном порядке, без помощи юристов и судов. Вы могли бы, например, самостоятельно решить, что один из супругов получит весь дом, потому что они купили его и выплатили ипотеку до брака.

Вы могли бы, например, самостоятельно решить, что один из супругов получит весь дом, потому что они купили его и выплатили ипотеку до брака.

Поскольку разводы часто являются очень эмоциональными событиями, не каждая пара считает, что может справиться с этой задачей на справедливой и равноправной основе, поэтому часто необходимо привлекать адвокатов по бракоразводным процессам и судей.

Возложение ответственности за выплату по ипотеке на кого-то другого также может привести к стрессовым ситуациям, предупреждает директор по ипотечному кредитованию Майк Михаил. «Даже если бы другой супруг сообщил: «Я хочу, чтобы ты остался дома с детьми, я собираюсь платить по ипотеке, не волнуйся», — я бы продвигался вперед с осторожностью и проверял это», — советует он. . «Если этот человек не будет платить по ипотеке, то через 90 дней это может привести к потере права выкупа — и семья в этом доме может оказаться в действительно сложной ситуации.»

Выкуп дома при разводе

Если один из супругов решает сохранить дом, а другой уезжает, оставшийся супруг скорее всего, придется заплатить уходящему супругу. Если они не продают дом, то необходимо будет получить оценку, чтобы определить, сколько они должны (поскольку текущая цена дома будет отличаться от цены, которая была куплен за, в связи с признательностью)

Если они не продают дом, то необходимо будет получить оценку, чтобы определить, сколько они должны (поскольку текущая цена дома будет отличаться от цены, которая была куплен за, в связи с признательностью)

Как только они узнают, сколько стоит дом, они могут договориться о выкупе ипотечного кредита при разводе. Если дом стоит 300 000 долларов и каждый из супругов имеет 50% долей, то проживание может потребовать выплаты уходящему супругу 150 000 долларов. Хотя эта выплата не обязательно должна быть наличной — стоимость может быть компенсирована другими активами супругов, такими как автомобили, которые может оставить другой супруг, — для многих стоимость слишком высока.

Несколько вещей, о которых следует помнить:

На горячем рынке оценки могут быть ниже, чем те, которые дом получил бы на открытом рынке. Если вы являетесь супругом, принимающим деньги на выкуп, вы можете в конечном итоге получить меньше, чем если бы дом был продан, и вы можете захотеть вывести его на открытый рынок. Тем не менее, очень трудно заставить продать во время развода, если оставшийся супруг готов заплатить. Вам нужно будет перейти от совместных арендаторов к общим арендаторам.

Тем не менее, очень трудно заставить продать во время развода, если оставшийся супруг готов заплатить. Вам нужно будет перейти от совместных арендаторов к общим арендаторам.

Когда вы не можете принять решение самостоятельно

Если супруги не могут договориться о разделе имущества, решение может быть передано в суд.

Если оба супруга хотят проживать в доме и в нем есть дети, скорее всего, первичному опекуну будет предоставлено место жительства, но не всегда. Общее мнение суда заключается в том, что он хочет способствовать стабильности для детей.

Другим важным фактором является финансовое благополучие. Если один из супругов лучше подходит для выкупа, дом может перейти к другому супругу – и суд определит соответствующую сумму выкупа.

Ипотека после развода

Если вы подписали ипотечный кредит и в настоящее время переживаете развод, вы сейчас находитесь в сложной ситуации, когда ваш бывший супруг может прекратить вносить свою часть платежей, но вы все равно будете быть на крючке для оплаты, если вы хотите избежать потери права выкупа.

«Если обе стороны находятся на ипотечном кредите, то эти два человека будут нести ответственность за погашение этого кредита», — объясняет Михаил. «Если они пропустят платеж — если он просрочен более чем на 30 дней — тогда об этом будет сообщено как о просроченном платеже по их кредиту, и это повлияет на оба их кредитных рейтинга».

Если ваше имя фигурирует в кредите, вы несете юридическую ответственность за осуществление платежей. И если ваше имя фигурирует в кредите, даже если вы сами не живете в этом доме, оно появится в вашей кредитной истории.

Даже если у вас с бывшим супругом очень дружеские отношения и они согласны платить за все, ваше имя в кредите подвергает вас финансовому риску, если с ними что-то случится (несчастный случай, потеря работы и т. д.) .

Кроме того, если ваше имя фигурирует в ипотечном кредите, но вы хотите съехать, вам может быть трудно получить одобрение на другой ипотечный кредит. Кредитор может посчитать, что у вас уже слишком высокое отношение долга к доходу (даже если ваш супруг берет на себя ответственность за выплаты по ипотеке).

Недостатки пребывания в ипотеке, если вы не живете в доме:

- Ваш кредит может быть оштрафован, если другой человек решит не платить свою половину

- Вы можете застрять в оплате всей суммы ипотеки, если что-то мешает им от этого

- Возможно, вам будет сложнее претендовать на получение кредита/займа, поскольку кредиторы будут учитывать этот долг для определения отношения вашего долга к доходу.

- Ваш дом может быть использован в качестве залога для погашения долга другого лица (пример: банкротство)

Исключение супруга из ипотечного кредита после развода

Одним из самых простых способов выведения супруга (или бывшего супруга) из ипотечного кредита является рефинансирование. Когда вы рефинансируете ипотечный кредит, вы, по сути, получаете новый ипотечный договор — вы, вероятно, также получите новый срок и ставку по кредиту. После рефинансирования вы можете оформить новую ипотеку только на имя одного человека.

Одним из основных недостатков рефинансирования является его дороговизна (2-6% от суммы кредита), но вы можете вернуть часть этих денег, если сможете обеспечить более низкую ставку, чем раньше.

Лучшее время для рефинансирования развода до вы действительно разведены — как только вы должны сообщить ипотечному кредитору, что вы больше не состоите в браке, это может повлиять на ваш ежемесячный коэффициент долга — и это может быть сложнее чтобы претендовать на ваш дом.

Например: если супруги живут отдельно и тому, кто уходит из дома, выплачиваются алименты, для этого супруга они будут считаться доходом, а для супруга, который остается в доме — и хочет рефинансировать — выплачивает ребенку поддержка может считаться долгом и влиять на соотношение долг/доход.

«Сложность рефинансирования заключается в том, что тот, кто вступает во владение недвижимостью, должен показать, что он может претендовать на это самостоятельно», — отмечает Михаил. «Вместо того, чтобы иметь два дохода для поддержки кредита, теперь есть только один. В зависимости от того, насколько велик этот непогашенный остаток, этот человек может или не может претендовать на него самостоятельно. В этом случае ему может потребоваться искать другого созаемщика. или попросите у члена семьи подарок, чтобы внести больший первоначальный взнос, чтобы попытаться уменьшить сумму кредита. Но лучший способ действий — вы хотите, чтобы другой человек избавился от ипотеки и права собственности».

В этом случае ему может потребоваться искать другого созаемщика. или попросите у члена семьи подарок, чтобы внести больший первоначальный взнос, чтобы попытаться уменьшить сумму кредита. Но лучший способ действий — вы хотите, чтобы другой человек избавился от ипотеки и права собственности».

Beyond the Mortgage

Право собственности

Если вы сохраняете за собой дом, вам нужно убрать имя бывшего супруга с титула. Вы можете сделать это, подав акт об отказе от права собственности: это передает вам их законный интерес в собственности.

Налоги

Когда вы продаете дом при разводе, вам, возможно, придется заплатить так называемый долгосрочный налог на прирост капитала. Правила налогообложения прироста капитала могут сбивать с толку, особенно при разводе. Это налог на прибыль , который вы должны заплатить, когда продаете долгосрочные инвестиции (например, акции, но он также может применяться к имуществу). Тем не менее, супружеские пары получают освобождение от прибыли в размере 500 000 долларов США, в то время как все остальные получают освобождение от прибыли в размере 250 000 долларов США, если вы проживаете в своем доме не менее двух лет.

Если вы продаете недвижимость до истечения двухлетнего срока, вы платите краткосрочный налог на прирост капитала, и ставка, которую вы платите (до 37%), зависит от вашего дохода. Если это так, вы можете временно сохранить совместное владение домом, установив дату отсроченной продажи на более поздний срок (после того, как вам не придется платить высокие налоги).

Для дальнейшего чтения

- Как продать свой дом: Руководство по продаже дома в 5 шагов от компании Houwzer

- Могу ли я купить дом вместе с другом? Как работает ипотека без супруга

- Могу ли я купить дом с плохой кредитной историей? Возможно, но это будет нелегко

Сохранить дом и рефинансировать ипотеку

Если один из супругов хочет сохранить семейный дом после развода, часто необходимо рефинансирование, чтобы «выкупить» квартиру другого супруга. интерес к имуществу.

Лина Гильен, адвокат

Если вы переживаете развод и хотите сохранить семью

домой, вам, скорее всего, придется выкупить супругу, заплатив сумму, равную

его интерес к дому.

Например, предположим, что вы (Салли) и ваш супруг (Том) владеет домом стоимостью 300 000 долларов США, при условии ипотечного кредита с непогашенным остаток в размере 200 000 долларов США. По этому сценарию капитал в доме составляет 100 000 долларов. Если вы с Томом разделите свои активы 50 на 50, у каждого из вас будет по 50 000 долларов собственного капитала. Если вы хотите сохранить дом после развода, вам придется заплатить Тому его 50% акций или 50 000 долларов, чтобы выкупить его. Обратите внимание, что не все пары расходятся. их эквити 50-50; это обсуждается более подробно ниже.

Если только у вас нет большой кучи денег, которую вы можете использовать, чтобы выкупить Тома, или у вас есть другие активы, которые вы можете дать Тому взамен на его долю в доме (например, пенсионные фонды) вам нужно будет найти альтернативу.

Обычный способ развода супругов для совершения выкупа

заключается в рефинансировании дома (убедившись, что новый кредит выдан на покупку имени супруга

в одиночку) и взять достаточно денег из собственного капитала, чтобы заплатить непокупаемый

супруг его доля. Как только это будет сделано, дом также должен быть передан

только на имя покупающего супруга.

Как только это будет сделано, дом также должен быть передан

только на имя покупающего супруга.

Ваш первый шаг — определить свою долю «капитала» дома. Домашний капитал создается, когда стоимость вашего дома увеличивается и / или когда вы уменьшаете сумму, которую вы должны за свой дом по кредиту платежи.

Для определения размера собственного капитала – или права собственности – у вас есть в вашем доме, вы должны:

- стоимость дом

- вычесть непогашенный остаток по ипотеке и

- рассчитать ваша доля в оставшемся капитале.

Как мне оценить дом?

Первым шагом в этом процессе является определение текущего стоимость дома (имеется в виду, сколько бы он продал сегодня). Есть несколько способов сделать это.

Когда супруги могут договориться о стоимости дома

Некоторые пары могут легко договориться о стоимости дома. Они могут

проверьте местные веб-сайты, такие как www.zillow.com

или www.trulia.com, оба из которых предоставляют

оценочная стоимость дома на основе местных сопоставимых продаж.

Вы также можете посмотреть налогооблагаемую стоимость имущества, используемую вашим городом или округом. налоги на дом, но эта величина часто ненадежна.

Лучший способ определить ценность для вас двоих спросить доверенного агента по недвижимости в вашем районе, который может иметь более свежие сопоставимые продажи и могут дать вам хорошую оценку того, что ваш дом может продать за.

Если вы и ваш супруг(а) можете договориться о стоимости, эта согласованная сумма должна быть включена в ваше соглашение об урегулировании развода и/или любое отдельное «положение» (письменное соглашение), которое вы заключаете относительно продажи дом. Убедитесь, что вы уверены, что стоимость справедлива, особенно если ваш супруг более осведомлен о недвижимости.

Если супруги расходятся во мнениях относительно стоимости дома

Если есть какие-либо разногласия по поводу стоимости дома или

если у вас есть какие-либо опасения по поводу предлагаемой стоимости дома вашего супруга, вам следует нанять

профессиональный оценщик недвижимости

кто может дать вам надежную оценку.

Профессиональный оценщик может взимать от 300 до 400 долларов США (в зависимости от региона), но эта плата может быть оправдана, особенно когда вы считаете, что судьи, скорее всего, примут сертифицированного оценщика оценка.

Если вы и ваш супруг не уверены значение, но все еще способный работать вместе, вы можете выбрать совместного оценщика (кого-то, кого вы нанимаете вместе) и разделить расходы на плата за оценку. Это сэкономит вам время и деньги.

Если вы двое не можете договориться об оценщике, каждый из вас может в конечном итоге наймите собственного оценщика и отправляйте конкурирующие отчеты об оценке суд. В этом случае судья решит, какое значение кажется наиболее надежным.

Как определить точный Ипотечный баланс?

Это легкая часть. Вы можете получить сумму «выкупа» от кредитора (банка или

учреждение, которое держит вашу ипотеку). Не забудьте включить любую секунду

ипотечные кредиты, кредитные линии или другие обременения (долги перед

домой), такие как любые залоговые права.

Как определить свою долю капитала?

Точный сумма ваша доля в собственном капитале будет зависеть от вашего законы штата, ваш судья и ваша способность вести переговоры. Факторы разные, но могут включают:

- является ли дом добрачным активом (значение купили ли вы или ваш супруг дом до брака с отдельными средства)

- , покрывается ли дом (или домашний капитал) по брачному договору

- независимо от того, создали ли вы какое-либо отдельное имущество или сообщество имущественные взносы в дом во время брака (например, вы произвели платежи по ипотеке, налогам на имущество и/или улучшениям, или прилагали ли вы какой-либо физический труд для улучшения дома), и

- независимо от того, живете ли вы в муниципальной собственности или состояние справедливого распределения.

Для получения дополнительной информации о сообществе

собственность по сравнению с принципами справедливого распределения см. Раздел имущества по штатам и Определение

Справедливое распределение общественной собственности.