Ограничение удержаний из заработной платы

Юридическая энциклопедия МИП онлайн — задать вопрос юристу » Трудовые споры » Защита прав работников » Ограничение удержаний из заработной платыРаботодатель имеет право удержать из зарплаты своего сотрудника некоторую сумму. Чаще всего такие удержания осуществляются для того, чтобы работник мог вернуть долг работодателю.

Работодатель имеет право удержать из заработной платы своего сотрудника некоторую сумму. Чаще всего такие удержания осуществляются для того, чтобы работник мог вернуть долг работодателю. Помимо этого, удержать из заработной платы средства может суд и другие уполномоченные на это органы.

Случаи удержания средств из заработной платы

Для того чтобы работодатель мог удерживать из зарплаты сотрудника определенные суммы по закону, ему следует придерживаться некоторых условий. Во-первых, все удержания должны осуществляться согласно соответствующим нормативным актам, а во-вторых, работник должен быть предупрежден о том, что такие удержания производятся.

Случаи, когда из заработной платы могут удерживаться средства, указанные в ТК РФ и других нормативных актах:

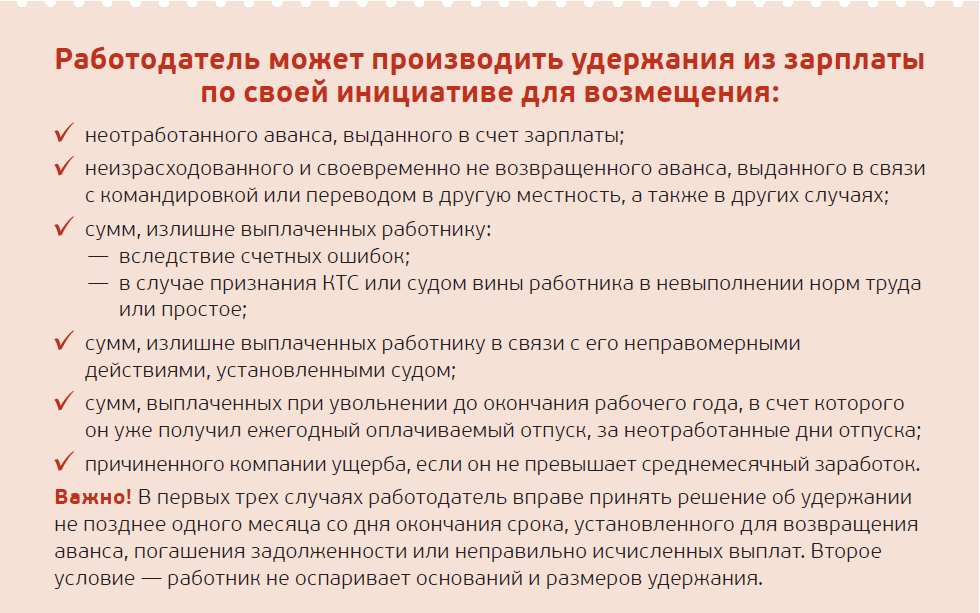

- если работнику был выдан аванс, а он его не отработал;

- если работнику был выдан аванс для поездки в командировку, но он его не вернул;

- если сотруднику были выданы деньги вследствие счетной ошибки бухгалтерии;

- если работник увольняется, но не успел отработать предоставленные ранее отпускные дни.

Любой работодатель может начать удерживать часть заработной платы сотрудника не позднее чем через месяц после окончания установленного срока для возвращения аванса или неправильно начисленной заработной платы.

Основания и правила удержаний

Удержания средств из заработной платы могут быть различными. Это и налоговые отчисления, выплата алиментов и т. д. Если следует высчитать только одно удержание, то это осуществляется просто. Но что делать, когда удержаний несколько?

Существует определенный порядок, согласно которому из заработной платы сотрудника сначала высчитывается налог на доходы физических лиц. Затем при необходимости осуществляется удержание по исполнительным документам, а уже потом – по инициативе работодателя.

Затем при необходимости осуществляется удержание по исполнительным документам, а уже потом – по инициативе работодателя.

Если из заработной платы работника удерживается часть денег по исполнительным документам, то и в этом случае есть ряд правил. Они обозначены в законодательстве РФ и касаются не только размера выплат.

Существует установленная очередность отчисления денег по исполнительным документам, особенно если у работника нет финансовой возможности удовлетворить все требования.

Сначала высчитываются средства для взыскания алиментов, возмещения вреда и т. д. Далее происходят удержания по требованиям сотрудников, кооперативов, для выплат вознаграждений, оплат услуг и т. д. Из оставшейся суммы происходит отчисление в Пенсионный фонд и другие страховые фонды. После этого производятся выплаты в бюджетные фонды, если их нет в списке третьей очереди. И только после всех этих отчислений осуществляются все остальные выплаты.

По закону каждая следующая очередь так называемых кредиторов может получить отчисления только после того, как будет выплачена вся необходимая сумма предыдущей очереди. Например, пока не будет удержана ежемесячная сумма алиментов, никакие отчисления в Пенсионный фонд удерживаться не будут.

Например, пока не будет удержана ежемесячная сумма алиментов, никакие отчисления в Пенсионный фонд удерживаться не будут.

Для работодателей большой проблемой становится тот факт, когда удержания по их инициативе совпадают с удержаниями по исполнительным документам. И особенно, если заработной платы не хватает. Так как есть определенные ограничения, касающиеся размера удержаний, то пока сотрудник не выплатит алименты или возмещение ущерба, работодатель свои выплаты не получит. Из этого следует, что все финансовые согласования между начальником и работником осуществляются в самую последнюю очередь.

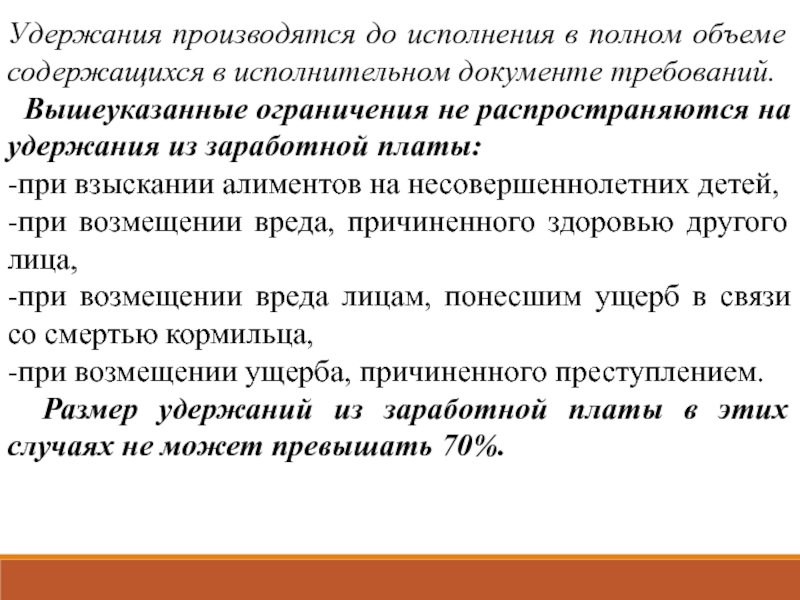

Какие суммы можно удержать

Удержания из заработной платы не могут превышать определенную сумму. В ТК РФ содержатся номы, указывающие на то, что нельзя удерживать из заработной платы больше 20 %. Есть и максимальный предел, позволяющий удерживать 50 % от всего размера заработной платы. Но такое ограничение удержаний из заработной платы, указанное в законодательстве, не распространяется на некоторые случаи. Например, можно задержать и 70% от всей суммы, но это скорее исключение:

Например, можно задержать и 70% от всей суммы, но это скорее исключение:

- во время исправительных работ;

- при выплате алиментов;

- удержания для возмещения вреда;

- удержания для возмещения ущерба из-за совершенного преступления.

Виды удержаний

Согласно Трудовому кодексу и прочим нормативным актам РФ, существует несколько видов удержаний. Это обязательные удержания, а также удержания по инициативе работника и работодателя. К обязательным удержаниям из заработной платы относятся налоги на доходы и удержания на основании исполнительных документов. Среди исполнительных документов, по которым может производиться удержание, находятся:

- исполнительные листы;

- судебные приказы;

- соглашения об уплате установленных алиментов;

- удостоверения комиссий по трудовым спорам;

- постановления судебных приставов и т. д.

Также удержания могут производиться по инициативе самого работодателя. Это возможно только в тех случаях, которые установлены в ТК РФ. А помимо этого, и работник может написать соответствующее заявление для того, чтобы начальник начал удерживать из заработной платы необходимую часть денег. Что касается целей такого удержания, то ими являются взносы за различные вид страхования, погашение кредитов, взносы в профсоюзы и т. д.

Это возможно только в тех случаях, которые установлены в ТК РФ. А помимо этого, и работник может написать соответствующее заявление для того, чтобы начальник начал удерживать из заработной платы необходимую часть денег. Что касается целей такого удержания, то ими являются взносы за различные вид страхования, погашение кредитов, взносы в профсоюзы и т. д.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.что законно, а что нет? — Филиал ГКУ Восточный межрайонный ЦЗН по Учалинскому району

У работников предприятий и организаций возникает немало вопросов, касающихся удержаний из заработной платы: как за нарушения трудовой дисциплины, так и при увольнении, когда работника ставят перед фактом о необходимости возврата части «отпускных», стоимости спецодежды и так далее.

В каких случаях работодатель имеет право требовать денежного возмещения, а когда нет?

— Перечень случаев удержаний из заработной платы, которые может производить работодатель без согласия сотрудника, жёстко ограничен – все они перечислены в статье 137 Трудового кодекса РФ. К их числу относится увольнение работника до окончания того рабочего года, в счёт которого он уже получил ежегодный оплачиваемый отпуск: за неотработанные дни отпуска удержание правомерно. В этом списке нет ситуаций, связанных с опозданием на работу, курением и другими нарушениями трудового распорядка, а также с выплатой излишне выплаченных работнику сумм, если речь не идёт о счётной ошибке. То есть в таких случаях производить удержания из зарплаты нельзя. Однако необходимо учитывать, что работодатель обязан оплачивать только то время, которое сотрудник фактически отработал, либо за ним сохранялись место работы и зарплата (например, отпуска, командировки). Если работник из-за опозданий, перекуров, чаепитий, перерывов не отработал положенное время, то работодатель вправе его не оплачивать.

Согласно статье 138 ТК РФ, общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами (например, по исполнительным листам) — 50 процентов заработной платы, причитающейся работнику. Ограничения, установленные статьей 138 ТК РФ, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причинённого здоровью другого лица, возмещении вреда лицам, понёсшим ущерб в связи со смертью кормильца, и возмещении ущерба, причинённого преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание (компенсационные выплаты, установленные в связи со служебной командировкой, с переводом, приёмом или направлением на работу в другую местность, в связи с изнашиванием инструмента, принадлежащего работнику; денежные суммы, выплачиваемые организацией в связи с рождением ребёнка, со смертью родных, с регистрацией брака; пособия гражданам с детьми, выплачиваемые за счёт средств бюджета).

Требуя вернуть стоимость невозвращённой спецодежды при увольнении, работодатель руководствуется ст. 248 ТК РФ («Порядок взыскания ущерба»), согласно которой он вправе без обращения в суд взыскать с виновного работника сумму причинённого ущерба, не превышающую размер среднего месячного заработка. Выданная работникам спецодежда является собственностью организации и при увольнении подлежит возврату. Нарушая данное требование, работник причиняет работодателю материальный ущерб, равный остаточной стоимости не возвращённой им спецодежды. Если сумма такого ущерба не превышает размера среднего месячного заработка работника, это даёт работодателю правовое основание для удержания соответствующей суммы из заработной платы работника с учётом ограничений размеров удержаний, установленных ст. 138 ТК РФ. Если же работник готов вернуть спецодежду, работодатель не вправе отказаться её принять и требовать от работника возмещения её стоимости.

Удержания из заработной платы работника

Удержания из заработной платы работника Удержания из заработной платы работника производятся только в случаях, предусмотренных Трудовым кодексом Российской Федерации и иными федеральными законами. Все удержания из заработной платы можно разделить на три группы: — обязательные удержания, производимые в соответствии с законодательством; — удержания по инициативе работодателя; — удержания по инициативе работника. Обязательные удержания не зависят от воли ни работодателя, ни работника. К ним относятся налог на доходы физических лиц, который взимается в соответствии с главой 23 Налогового кодекса Российской Федерации и удержания по исполнительным документам в рамках Федерального закона «Об исполнительном производстве». Работодатель имеет право удерживать из заработной платы и иных доходов работника денежные суммы по своей инициативе в случаях, установленных ст. 137 Трудового кодекса Российской Федерации (удержание неотработанного аванса, выданного в счет заработной платы; погашение неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность; возврат сумм, излишне выплаченных работнику вследствие счетных ошибок и удержания за неотработанные дни отпуска) и иными федеральными законами.

Все удержания из заработной платы можно разделить на три группы: — обязательные удержания, производимые в соответствии с законодательством; — удержания по инициативе работодателя; — удержания по инициативе работника. Обязательные удержания не зависят от воли ни работодателя, ни работника. К ним относятся налог на доходы физических лиц, который взимается в соответствии с главой 23 Налогового кодекса Российской Федерации и удержания по исполнительным документам в рамках Федерального закона «Об исполнительном производстве». Работодатель имеет право удерживать из заработной платы и иных доходов работника денежные суммы по своей инициативе в случаях, установленных ст. 137 Трудового кодекса Российской Федерации (удержание неотработанного аванса, выданного в счет заработной платы; погашение неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность; возврат сумм, излишне выплаченных работнику вследствие счетных ошибок и удержания за неотработанные дни отпуска) и иными федеральными законами.

Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов. Кроме этого статьей 248 Трудового кодекса РФ предусмотрен порядок взыскания с работника ущерба, причиненного работодателю, в соответствии с которым взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба. Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом. Помощник прокурора Беловского района Олейник К.С.

Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов. Кроме этого статьей 248 Трудового кодекса РФ предусмотрен порядок взыскания с работника ущерба, причиненного работодателю, в соответствии с которым взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба. Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом. Помощник прокурора Беловского района Олейник К.С.

в каком случае работодатель может удерживать денежные средства из зарплаты работника?

Отвечает старший помощник прокурора Волжского района Софронова Л. А.

А.

Ответ: На основании ст. 137 Трудового кодекса Российской Федерации (далее – ТК РФ) удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами.

Существуют несколько видов виды удержаний из заработной платы работника:

— обязательные удержания, производимые в соответствии с законодательством;

— удержания по инициативе работника;

— удержания по инициативе работодателя.

К обязательным удержаниям относятся налог на доходы физических лиц, закрепленный главой 23 Налогового кодекса РФ, и удержания по исполнительным документам судебных приставов на основании требований Федерального закона «Об исполнительном производстве».

Удержания по инициативе работника осуществляются при обязательном предоставлении им письменного заявления.

Работодатель вправе удерживать из заработной платы и иных доходов работника денежные суммы по своей инициативе. Это может происходить в случаях, установленных ст. 137 ТК РФ и иными федеральными законами:

137 ТК РФ и иными федеральными законами:

— для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

— для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность;

— для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок;

— за неотработанные дни отпуска. При этом, взыскания денежных средств с работника-должника по указанным основаниям носят для работодателя добровольный характер.

В силу ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 % заработной платы работника, однако удержания в соответствии с исполнительным производством могут составлять до 50 % заработной платы.При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50% заработной платы.

При этом, ограничения, установленные ст.

138 ТК РФ, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в данных случаях не может превышать 70%.

138 ТК РФ, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в данных случаях не может превышать 70%.В случае нарушения работодателем трудовых прав необходимо обратиться в государственную инспекцию труда или прокуратуру.

Статья 138. Ограничение размера удержаний из заработной платы. Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, — 50 процентов заработной платы, причитающейся работнику.

При удержании из заработной платы по

нескольким исполнительным документам за

работником во всяком случае должно быть

сохранено 50 процентов заработной платы.

Ограничения, установленные настоящей

статьей, не распространяются на удержания

из заработной платы при отбывании

исправительных работ, взыскании алиментов

на несовершеннолетних детей, возмещении

вреда, причиненного работодателем здоровью

работника, возмещении вреда лицам, понесшим

ущерб в связи со смертью кормильца, и

возмещении ущерба, причиненного

преступлением. Размер удержаний из

заработной платы в этих случаях не может

превышать 70 процентов.

Не допускаются

удержания из выплат, на которые в

соответствии с федеральным законом не

обращается взыскание.

По вопросу,

касающемуся удержаний из заработной платы,

см. также Федеральный закон от 21.07.1997 N 119-ФЗ и

Уголовно-исполнительный кодекс РФ от 08.01.1997

N 1-ФЗ.Статья 139. Исчисление средней

заработной платы

Для всех случаев

определения размера средней заработной

платы, предусмотренных настоящим Кодексом,

устанавливается единый порядок ее

исчисления.

Для расчета средней

заработной платы учитываются все

предусмотренные системой оплаты труда виды

выплат, применяемые в соответствующей

организации независимо от источников этих

выплат.

При любом режиме работы расчет

средней заработной платы работника

производится исходя из фактически

начисленной ему заработной платы и

фактически отработанного им времени за 12

месяцев, предшествующих моменту выплаты.

Средний дневной заработок для оплаты

отпусков и выплаты компенсации за

неиспользованные отпуска исчисляется за

последние три календарных месяца путем

деления суммы начисленной заработной платы

на 3 и на 29,6 (среднемесячное число

календарных дней).

Средний дневной

заработок для оплаты отпусков,

предоставляемых в рабочих днях, в случаях,

предусмотренных настоящим Кодексом, а

также для выплаты компенсации за

неиспользованные отпуска определяется

путем деления суммы начисленной заработной

платы на количество рабочих дней по

календарю шестидневной рабочей недели.

В коллективном договоре могут быть

предусмотрены и иные периоды для расчета

средней заработной платы, если это не

ухудшает положение работников.

Особенности порядка исчисления средней

заработной платы, установленного настоящей

статьей, определяются Правительством

Российской Федерации с учетом мнения

Российской трехсторонней комиссии по

регулированию социально-трудовых

отношений.

Следующая статья »

К тексту закона »

Читайте также

Популярные документы

Прокуратура города разъясняет некоторые особенности удержания из заработной платы работника

30 декабря 2020, 09:14

В соответствии с положениями ст. 137 Трудового кодекса Российской Федерации (далее – ТК РФ) удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами.

Существуют следующие виды удержаний из заработной платы работника:

— обязательные удержания, производимые в соответствии с законодательством;

— удержания по инициативе работника;

— удержания по инициативе работодателя.

К обязательным удержаниям относятся налог на доходы физических лиц, закрепленный главой 23 Налогового кодекса Российской Федерации и удержания по исполнительным документам судебных приставов на основании требований Федерального закона «Об исполнительном производстве».

Удержания по инициативе работника осуществляются при обязательном предоставлении им письменного заявления.

Работодатель вправе удерживать из заработной платы и иных доходов работника денежные суммы по своей инициативе. Это может происходить в случаях, установленных ст. 137 ТК РФ и иными федеральными законами:

— для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

— для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность;

— для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок;

— за неотработанные дни отпуска.

Взыскания денежных средств с работника-должника по указанным основаниям носят для работодателя добровольный характер.

В соответствии с положениями ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, например, по исполнительному листу, — 50 % заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

Ограничения, установленные ст. 138 ТК РФ, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в данных случаях не может превышать 70 %.

В случае нарушения работодателем трудовых прав необходимо обратиться в государственную инспекцию труда или прокуратуру.

Размеры удержаний из заработной платы работникаБУХУЧЁТ 2015: сколько можно удержать из зарплаты сотрудника?. Статья 137 трудового кодекса ограничивает случаи удержания сумм из заработной платы сотрудника. В то же время следует знать нормы статьи 138 ТК РФ, ограничивающие размеры таких удержаний. Итак, общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику. При удержании из зарплаты по нескольким исполнительным документам за работником в любом случае должно быть сохранено 50% заработной платы (статья 99 федерального закона N 229-ФЗ). Однако данные ограничения не распространяются на удержания из заработной платы, в частности, при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. В этом случае размер удержаний не может превышать 70% зарплаты сотрудника. В заключение скажем, если для удержания из заработной платы действительно есть основания, то при принятии соответствующего решения и его исполнении требуются согласованные действия кадровой, юридической служб, бухгалтерии. Следует учитывать, что трудовой кодекс позволяет вычитать из заработной платы лишь незначительные суммы. И если работник согласен с решением работодателя, необходимо правильно оформить подтверждающие документы, соблюсти условия и порядок удержания. Если же организация не имеет права самостоятельно произвести удержание, то ей необходимо обратиться в органы, рассматривающие индивидуальные трудовые споры (комиссия по трудовым спорам, суд). |

|

Знаете ли вы, каковы допустимые удержания из заработной платы?

salary_59822809

Аншул Пракаш и Крути Н Мурти

Для защиты прав работников и предотвращения несправедливости со стороны работодателей были приняты различные законы о социальном обеспечении труда. Закон о выплате заработной платы 1936 года (Закон о PoW) был принят для обеспечения своевременной выплаты заработной платы и предотвращения ее несанкционированных удержаний работодателями.Положения Закона о PoW применимы к лицам, работающим на заводах, железных дорогах и любых других предприятиях, которые центральное правительство или правительство штата могут указать в этом отношении.

Льготы и защита, предоставляемые положениями Закона о PoW, доступны только для сотрудников, средняя месячная заработная плата которых составляет менее 24 000 рупий.

Определение заработной платы

Закон о PoW определяет «заработную плату» как все вознаграждение, выраженное или способное быть выраженным в деньгах, которое будет выплачиваться работнику в случае выполнения условий найма, в том числе:- любое вознаграждение, выплачиваемое в соответствии с решением или урегулированием спора между сторонами или постановлением суда;

- заработная плата за сверхурочную работу или любое другое дополнительное вознаграждение, выплачиваемое в соответствии с условиями найма;

- любая сумма, которая должна быть выплачена работодателем в соответствии с каким-либо контрактом или другим законом при увольнении работника; и

- любая другая сумма, на которую работник имеет право по любой схеме, установленной в соответствии с любым законом.

Однако заработная плата не , среди прочего, не включает премии или какие-либо взносы, уплачиваемые работодателем в какой-либо пенсионный фонд или резервный фонд.

Допустимые вычеты из заработной платы

Из заработной платы, как определено выше, работодателю разрешается делать вычеты только по статьям, указанным в Разделе 7 Закона о PoW, и никак иначе. Общая сумма любых таких удержаний за любой период заработной платы не может превышать 50 процентов от заработной платы. Вычеты, разрешенные в соответствии с Законом о PoW, обсуждаются ниже:Работодатель может наложить штраф на сотрудника только за такие действия и бездействие, которые ранее были одобрены соответствующим правительством.Перед наложением штрафа на сотрудника ему необходимо дать возможность выступить против наложения штрафа. Размер наложенного штрафа не может превышать 3 процентов от заработной платы в конкретный период оплаты труда.

- Удержание за отсутствие на рабочем месте

Работодатель имеет право производить удержание из заработной платы работника, если работник отсутствует на работе по собственному желанию и без надлежащего разрешения или если работник присутствует на рабочем месте но отказывается работать без уважительной причины.Такой вычет должен быть пропорционален периоду отсутствия.

- Вычет за повреждение или потерю товаров, прямо доверенных работнику

Работодатель может вычесть стоимость или сумму ущерба или убытков, причиненных работодателю из-за халатности или невыполнения обязательств, непосредственно связанных с работником. Однако, прежде чем делать такие вычеты, сотруднику должна быть предоставлена возможность быть выслушанным против такого обвинения.

- Удержание за проживание в доме, удобства и услуги, предоставляемые работодателем

Если работодатель или правительство или созданный правительством совет по жилищному строительству предоставляет жилье или любые подобные удобства, которые принимаются работником, тогда работодатель может делать пропорциональные вычеты за предоставление таких удобств.

- Удержание для взыскания авансов, ссуд и корректировки переплаты заработной платы

В случае авансов, выплаченных работнику работодателем, или ссуд, предоставленных работнику для строительства дома или для любых других целей, работодатель может взыскать такие ссуды или ссуды вместе с процентами путем удержаний из заработной платы работника. Кроме того, также могут производиться вычеты для корректировки переплаты заработной платы.

- Удержания для выплат кооперативным обществам, взносов на социальное страхование и схем страхования

Взносы в резервные фонды и выплаты, которые должен производить сотрудник для утвержденных правительством кооперативов, могут быть вычтены из заработной платы работника .Кроме того, с письменного разрешения работника работодатель также может вычесть суммы, уплаченные в качестве премии по полисам страхования жизни.

Другие допустимые вычеты включают подоходный налог, подлежащий уплате работником, вычеты, которые должны производиться по постановлению суда или другого компетентного органа, и вычеты для выплаты страховых взносов по гарантийным облигациям. С письменного разрешения работника работодатель также может вычитать взносы в любой фонд социального обеспечения, созданный работодателем или зарегистрированным профсоюзом, взносы за членство в любом зарегистрированном профсоюзе и взносы в Национальный фонд помощи премьер-министра.

Потеря заработной платы, не равная вычетам

Закон о PoW предусматривает, что любая потеря заработной платы в результате (i) удержания надбавки или повышения по службе; (ii) сокращение до более низкой должности или шкалы времени или до более низкой ступени шкалы; или (iii) отстранение не считается удержанием из заработной платы, если такое наложение соответствует требованиям, установленным соответствующим правительством в этом отношении.

Заключение

Раздел 7 Закона о PoW является одним из наиболее важных положений Закона, который защищает сотрудников от любых несанкционированных удержаний и предоставляет сотрудникам эффективный механизм подачи исков против таких удержаний.

Компетентный орган, назначенный соответствующим правительством в соответствии с Законом о PoW, имеет право присуждать компенсацию до 10-кратной суммы удержания в дополнение к распоряжению о возмещении удержанной суммы. Поэтому работодатели должны проявлять осторожность, прежде чем делать какие-либо вычеты из заработной платы сотрудников, и следить за тем, чтобы вычеты находились в установленных пределах, установленных Законом о PoW.

Пракаш является партнером, а Мурти — партнером в Khaitan & Co.29 CFR § 3.5 — Вычеты из заработной платы разрешены без подачи заявления или одобрения Министра труда. | CFR | Закон США

§ 3.5. Вычеты из заработной платы разрешены без подачи заявления или одобрения Министра труда.

Вычеты, сделанные при обстоятельствах или ситуациях, описанных в параграфах этого раздела, могут производиться без подачи заявления и одобрения Министра труда:

(a) Любые вычеты, произведенные в соответствии с требованиями федерального, государственного или местного законодательства, такими как удерживаемые федеральные налоги или налоги штата и федеральные налоги на социальное обеспечение.

(b) Любое удержание сумм, ранее выплаченных работнику в качестве добросовестной предоплаты заработной платы, когда такая предоплата производится без скидки или процентов. Добросовестная предоплата заработной платы считается произведенной только в том случае, если денежные средства или их эквивалент были авансированы лицу, работающему по найму, таким образом, чтобы предоставить ему полную свободу распоряжения авансированными средствами.

(c) Любое удержание сумм, требуемых в судебном порядке для выплаты другому лицу, за исключением случаев, когда вычет делается в пользу подрядчика, субподрядчика или любого аффилированного лица, или когда существует сговор или сотрудничество.

(d) Любой вычет, представляющий собой взнос от имени нанятого лица в фонды, учрежденные работодателем или представителями работников, или и тем, и другим, с целью обеспечения либо из основного капитала, либо из дохода, либо и того, и другого медицинского или больничного обслуживания, пенсий или пенсионные выплаты, пособия в случае смерти, компенсация за травмы, болезни, несчастные случаи, болезни или инвалидности, или для страхования для предоставления любого из вышеперечисленного, или пособия по безработице, отпускных, сберегательных счетов или аналогичные выплаты в пользу сотрудников, их семьи и иждивенцы: Однако при условии соблюдения следующих стандартов:

(1) Вычет не запрещен законом;

(2) Это либо:

(i) Добровольное согласие работника в письменной форме и до срока, в котором должна быть выполнена работа, и такое согласие не является условием ни для получения, ни для продолжения работы, или

(ii) предусмотрено в добросовестном коллективном трудовом соглашении между подрядчиком или субподрядчиком и представителями его сотрудников;

(3) Подрядчик, субподрядчик или любое аффилированное лицо не получают прибыли или других выгод иным образом, прямо или косвенно, в виде комиссионных, дивидендов или иным образом; а также

(4) Вычеты служат удобству и интересам работника.

(e) Любые вычеты, способствующие покупке Оборонных марок и облигаций Соединенных Штатов, если это добровольно разрешено сотрудником.

(f) Любой вычет, запрашиваемый работником, позволяющий ему погасить ссуды или приобрести акции кредитных союзов, организованных и действующих в соответствии с федеральными законами и уставами кредитных союзов штата.

(g) Любые вычеты, добровольно разрешенные сотрудником для внесения взносов в правительственные или квазигосударственные учреждения, такие как Американский Красный Крест.

(h) Любые вычеты, добровольно разрешенные сотрудником для внесения взносов в общественные фонды, фонды United Givers и аналогичные благотворительные организации.

(i) Любые вычеты для уплаты регулярных вступительных взносов и членских взносов, за исключением штрафов или специальных взносов: при условии, однако, что коллективный договор между подрядчиком или субподрядчиком и представителями его сотрудников предусматривает такие вычеты и вычеты не запрещены законом иным образом.

(j) Любой вычет, не превышающий «разумную стоимость» питания, проживания или других удобств, отвечающих требованиям раздела 3 (m) Закона о справедливых трудовых стандартах 1938 года с поправками и части 531 настоящего раздела. . При таком вычете должны храниться дополнительные записи, требуемые в соответствии с § 516.25 (a) настоящего раздела.

(k) Любой вычет из стоимости защитного снаряжения номинальной стоимости, приобретенного работником в качестве его собственного имущества для его личной защиты на работе, такого как защитная обувь, защитные очки, защитные перчатки и каски, если такое оборудование не требуется по закону для предоставления работодателем, если такой вычет не нарушает Закон о справедливых трудовых стандартах или запрещен другим законом, если стоимость, на которой основан вычет, не превышает фактических затрат для работодателя, в котором оборудование приобретается у него и не включает прямой или косвенный денежный возврат работодателю, если оборудование приобретается у третьего лица, и если вычет

(1) Добровольное согласие работника в письменной форме и до срока, в котором должна быть выполнена работа, и такое согласие не является условием ни для получения работы, ни для ее продолжения; или же

(2) Предусмотрено в добросовестном коллективном договоре между подрядчиком или субподрядчиком и представителями его сотрудников.

Расчет заработной платы W-2 для ограничений вычета QBI

Недавно предложенные правила IRS по новому вычету из квалифицированного дохода от бизнеса (QBI) содержат руководство по расчету ограничений по вычету на основе заработной платы W-2. Как вы, наверное, слышали, вычет QBI сложен, и к нему применяются многочисленные правила и ограничения.

Важное примечание: хотя новые правила вычета QBI находятся в предлагаемой форме, налогоплательщики могут полагаться на них до тех пор, пока не будут выпущены окончательные правила.

Обзор ограничений

Как правило, ограничения на вычет QBI начинают постепенно применяться, когда налогооблагаемый доход физического лица (сквозного владельца юридического лица) (рассчитанный до вычета QBI) превышает 157 500 долларов США или 315 000 долларов США для супружеских пар, подающих совместную заявку.

Ограничения полностью вводятся в действие, когда налогооблагаемый доход превышает 207 500 долларов США или 415 000 долларов США для супружеских пар, подающих совместную декларацию. Выше этих порогов вычет QBI для дохода от бизнеса, не связанного с оказанием услуг, ограничивается наибольшим из:

.- Доля физического лица в 50% заработной платы W-2, выплачиваемой работникам в течение налогового года и должным образом отнесенной на QBI, или

- Сумма доли физического лица в размере 25% от такой заработной платы W-2 плюс доля физического лица в размере 2.5% от нескорректированной базы сразу после приобретения (UBIA) квалифицированной собственности.

Ограничение, основанное на UBIA квалифицированной собственности, предназначено для капиталоемких предприятий. UBIA квалифицированной собственности обычно равняется ее первоначальной стоимости.

Квалифицированное имущество означает амортизируемое материальное имущество (включая недвижимость), которое:

- На конец налогового года принадлежит квалифицированному предприятию,

- Используется этим бизнесом в любой момент в течение налогового года для производства QBI, а

- На конец налогового года не подошел к концу периода амортизации.

Специальные услуги Торговля или бизнес

В соответствии со специальным правилом запрета для определенных услуг или предприятий (SSTB) вычеты QBI на основе дохода SSTB постепенно сокращаются между налогооблагаемым доходом (до вычета QBI) в размере: 1) 157 500 долларов США и 207 500 долларов США или 2) 315 000 долларов США и 415 000 долларов США для состоящих в браке супружеская пара. Если верхний предел превышен, физическое лицо не может требовать вычета QBI на основании дохода от любого SSTB, независимо от того, какой размер заработной платы QBI или W-2 может иметь SSTB.

W-2 Заработная плата, выделяемая на QBI

Для целей расчета заработной платы W-2 для ограничения вычета QBI термин «W-2 заработная плата» относится к общей сумме компенсации, выплачиваемой работнику, включая отчисления на снижение заработной платы в пенсионные планы (выборные отсрочки) и назначенные Roth взносы в пенсионные планы. Заработная плата W-2 не включает суммы, которые не были должным образом сообщены получателям в Форме W-2.

Заработная плата W-2 должна определяться отдельно для каждой квалифицированной торговли или бизнеса, находящегося в прямой собственности:

- Физическим лицом через индивидуальное предприятие или компанию с ограниченной ответственностью с одним участником (SMLLC), рассматриваемую как индивидуальное предприятие для целей налогообложения, или

- Из доли владения в сквозной организации, такой как партнерство, LLC, рассматриваемая как партнерство для целей налогообложения или S-корпорация.

Если заработная плата W-2 распределяется более чем на одну торговлю или бизнес, процент от общей заработной платы W-2, распределяемый на каждую торговлю или бизнес, следует за процентным распределением удержаний, связанных с этой заработной платой, для каждой торговли или бизнеса.

Заработная плата W-2, выплачиваемая сквозной организацией, должна определяться отдельно для каждой квалифицированной торговли или бизнеса, проводимого организацией, и отдельно сообщаться владельцам. Распределяемая доля владельца в заработной плате W-2 для целей вычета QBI определяется таким же образом, как и распределяемая доля владельца в этой заработной плате в соответствии с обычными правилами федерального подоходного налога.

Затем физическое лицо может выбрать агрегирование одного или нескольких предприятий и заработную плату W-2, выплачиваемую этими предприятиями, если такое агрегирование разрешено.

Подробное руководство по расчету заработной платы W-2

IRS выпустило Уведомление 2018-64 в тот же день, когда были опубликованы предлагаемые правила вычета QBI. Уведомление 2018-64 устанавливает следующие методы расчета заработной платы W-2 для целей ограничения вычета QBI:

Немодифицированный коробчатый метод. Этот метод рассчитывает заработную плату W-2 с учетом, без изменений, меньшее из:

- Общие записи в ячейке 1 (заработная плата, чаевые и компенсация для целей федерального подоходного налога) всех форм W-2, поданных в Управление социального обеспечения (SSA) налогоплательщиком для сотрудников налогоплательщика, или

- Общие записи в ячейке 5 (заработная плата и чаевые для налогового компонента Medicare в налоге FICA) всех форм W-2, поданных в SSA налогоплательщиком для сотрудников налогоплательщика.

- Согласно модифицированному методу ячейки 1, заработная плата W-2 рассчитывается по формуле:

- Подсчет сумм в графе 1 всех форм W-2, поданных в SSA налогоплательщиком для сотрудников налогоплательщика,

- за вычетом сумм, включенных во вставку 1 формы W-2, которые не являются заработной платой для целей удержания федерального подоходного налога (например, отчисления на сокращение заработной платы в пенсионные планы), и

- Сумма сумм, указанных в графе 12 формы W-2, которые имеют правильные коды D, E, F, G и S (взносы на снижение заработной платы сотрудников в пенсионные планы).

Метод отслеживания заработной платы. Здесь налогоплательщик отслеживает общую заработную плату, подлежащую удержанию федерального подоходного налога, и вносит соответствующие изменения. В частности, заработная плата W-2 рассчитывается по этому методу по формуле:

- Подсчет сумм заработной платы, подлежащей удержанию по федеральному подоходному налогу, которая выплачивается работникам налогоплательщика и указывается в Формах W-2, поданных в SSA за календарный год, и

- Сумма сумм, указанных в графе 12 формы W-2, которые имеют правильные коды D, E, F, G и S (взносы на снижение заработной платы сотрудников в пенсионные планы).

Любой из этих методов может использоваться налогоплательщиками, которые используют конец финансового года, а не календарный год для целей федерального подоходного налога. Если налогоплательщик не использует календарный год, заработная плата W-2 рассчитывается на основе заработной платы, выплаченной работникам в течение календарного года, который заканчивается налоговым годом налогоплательщика или в течение этого налогового года.

Метод отслеживания заработной платы должен использоваться для расчета заработной платы W-2 за короткие годы (годы с менее чем 12 месяцами). Если у налогоплательщика короткий налоговый год, заработная плата W-2 включает только заработную плату, выплаченную сотрудникам в течение короткого налогового года, плюс отчисления на снижение заработной платы сотрудников в пенсионные планы, сделанные в течение короткого налогового года.

Общее ограничение вычета QBI

Согласно общему ограничению, вычет QBI физического лица не может превышать меньшее из следующих значений:

.- 20% QBI плюс 20% квалифицированных дивидендов REIT плюс 20% квалифицированного дохода от публичных партнерств (PTP), или

- 20% налогооблагаемого дохода физического лица, рассчитанного до вычета QBI и до любой суммы чистого прироста капитала (чистый долгосрочный прирост капитала сверх чистых краткосрочных капитальных убытков плюс квалифицированные дивиденды).

Нужна помощь?

Предлагаемые правила вычета QBI длинные и сложные. В этой статье рассматривается только один из них, но не все детали. Ваш налоговый консультант Mitchell Wiggins может разобраться в вашей ситуации, чтобы помочь вам максимально увеличить вычет QBI.

Все агентства штата Вашингтон должны соблюдать эту политику, если иное не исключено законом.RCW 43.88.020 определяет термин «агентство» как означающий и включающий «каждое государственное учреждение, должностное лицо, каждое учреждение, будь то образовательное, исправительное или иное, и каждое подразделение, правление и комиссию, если не предусмотрено иное». Обратитесь к главе 1 этого руководства для получения дополнительных указаний. Термины «наложение» или «сбор» часто используют для описания ряда различных документов. Возмещение или сборы используются для удержания всей или части доходов или личного имущества, причитающихся государственному учреждению сотруднику, продавцу или третьей стороне.Личная собственность может включать в себя, помимо прочего, заработную плату, выкуп, выплаты продавцам, комиссионные, бонусы или призовые деньги. Документы, используемые для фиксации таких сумм, включают, помимо прочего, судебные приказы, обязательные назначения заработной платы, обязательные вычеты из заработной платы, постановления суда, налоговые сборы и другие административные постановления. Прежде чем продолжить, определите тип юридического документа, представленного агентству. Юридический документ определит процедуру, которой нужно следовать. | |

| 25.60.10.a | Судебные ордера — обзор Закон предусматривает два вида исполнительных листов. Первый называется судебным арестом (продолжающееся удержание доходов). Второй называется судебным приказом о наложении арестов (непостоянное удержание) или судебным приказом об аресте (долг, кроме доходов — после судебного решения). В непрерывном залоге фиксируется процент заработной платы сотрудников за период в 60 календарных дней. В судебном приказе о непродолжительном удержании отражается любое не освобожденное от налога личное имущество, причитающееся работнику / продавцу (ответчику) на дату его вручения в Генеральную прокуратуру.Непрерывный судебный приказ чаще всего используется для фиксации договорных платежей, причитающихся бизнесу. |

| 25.60.10.b | Требование об аресте — продолжающееся удержание доходов Судебный приказ (продолжающееся удержание доходов) подается для фиксации заработка сотрудников. Заработок включает заработную плату, оклад и другие компенсации. Если в судебном приказе нет надписи «Продолжающееся удержание под залогом», то в нем отражаются только активы, находившиеся в распоряжении агентства в день его получения Генеральной прокуратурой. Вручение приказа в Генеральную прокуратуру требуется в соответствии с RCW 6.27.040 и RCW 4.92.020. Если агентство получает приказ напрямую, без предварительного обслуживания в Генеральной прокуратуре, верните приказ кредитору (истцу), отметив, что он был вручен ненадлежащим образом. Распоряжения о наложении санкций выдаются секретарем вышестоящего суда, комиссаром суда или судьей. Однако поверенный кредиторов может выдавать судебные предписания о наложении ареста.Хотя адвокат может выдать первоначальный приказ окружного суда об аресте, любой запрос или требование о передаче доходов или активов, принадлежащих агентству, должно быть подано через агентство судебного документа, озаглавленного «Решение и приказ о выплате». Этот документ должен подписать комиссар суда или судья. Надлежащее вручение судебного приказа (продолжающееся удержание доходов) создает право удержания заработной платы сотрудников на 60 календарных дней. В нем фиксируются все не освобожденные от налогообложения заработки, подлежащие выплате сотруднику с даты оказания услуг в Канцелярии Генерального прокурора до последнего периода расчета заработной платы, заканчивающегося не ранее чем через 60 календарных дней после вручения приказа. После того, как приказ подан в Генеральную прокуратуру, по закону агентству запрещается выплачивать работнику не освобожденный от налога заработок. Если приказ подается в Генеральную прокуратуру в день или около даты, когда сотруднику должна быть выплачена зарплата, агентство должно принять разумные меры, чтобы остановить выплату сотруднику и удержать не освобожденный от налога заработок. Сумма, удерживаемая в каждый период оплаты труда, обычно составляет 25 процентов располагаемого дохода сотрудников или меньшую сумму, как указано в приказе.Остальные 75 процентов освобождены от украшения. Агентство должно выплатить сотруднику только сумму, освобожденную от наложения ареста. |

| 25.60.10.c | Первый ответ К судебному приказу должен быть приложен бланк ответа на письменное уведомление о возмещении ущерба. Эту форму часто называют первым ответом. Агентство должно заполнить форму первого ответа и вернуть ее в соответствующий суд с копией кредитору (истцу) или поверенному кредитора, а также копию сотруднику (ответчику).Первый ответ должен быть отправлен в суд, кредитору и работнику в течение 20 календарных дней после получения приказа Генеральной прокуратурой. Несвоевременный ответ на судебный приказ может привести к вынесению судебного решения против агентства в отношении всей суммы судебного приказа, а также судебных издержек и гонораров. Чтобы заполнить Первый ответ, агентство должно ответить на вопросы в Разделе I приказа. Затем, если ответчик является сотрудником агентства, агентство должно заполнить Раздел II, касающийся валового дохода, удержаний, располагаемого дохода и освобожденного дохода.Используйте рабочие листы оформления для выполнения соответствующих расчетов. Они также предоставляют резервную копию фактической суммы закупок. Первый лист касается Первого ответа, а второй лист касается Второго ответа на приказ. Агентство может приложить рабочий лист со своими расчетами. Обратитесь к Подразделу 25.60.50 для получения информации о рабочих листах. |

| 25.60.10.d | Расчет освобожденной прибыли Для расчета дохода, освобожденного от налогообложения, вычтите федеральные удерживаемые налоги, социальное обеспечение (OASI), Medicare, L&I (медицинская помощь) и пенсионные выплаты, а также любые другие суммы, удерживаемые по закону из валового дохода.Любые суммы, которые работник может удержать по закону, например, страхование здоровья, не вычитаются из валового дохода. После вычета сумм, которые должны быть удержаны по закону, результатом является располагаемый доход. Заработок, освобожденный от уплаты налога, рассчитывается по-разному в зависимости от типа удержания.

Примечание : вступает в силу 22 июля 2011 г., RCW 26.60.090 разрешает юридический союз двух лиц одного пола, который был законно создан в другой юрисдикции и который по существу эквивалентен семейному партнерству в соответствии с законодательством штата, быть признанным действительным семейным партнерством и рассматриваться так же, как зарегистрированное семейное партнерство. в штате Вашингтон, независимо от того, носит ли он название домашнего партнерства. Всякий раз, когда в этом разделе используется термин «домашний партнер», обратитесь к этому примечанию для пояснения. Для расчета 60 календарных дней эффективного периода и периодов начисления заработной платы, на которые распространяется приказ, агентство считает день, когда приказ был вручен в Генеральную прокуратуру, а также отсчитывает еще 60 календарных дней, начиная со дня после вручения приказа. приказ.День, когда приказ был вручен в Генеральную прокуратуру по истечении 60 календарных дней, считается сроком действия. В приказе фиксируется прибыль, причитающаяся в течение эффективного периода. Агентство должно сначала определить периоды выплаты заработной платы, затронутые приказом, а затем рассчитать процент необлагаемых налогом средств, доступных кредитору. Обратите внимание, что при определении затронутых периодов оплаты агентство не может удерживать деньги из периода оплаты, который заканчивается ПОСЛЕ окончания 60-дневного эффективного периода.Эффективный период в 60 календарных дней должен охватывать ВЕСЬ затронутый период выплаты заработной платы (т. Е. Период действия заканчивается 14 марта, агентство НЕ МОЖЕТ удерживать деньги с периода выплаты заработной платы 1-15 марта). Для наглядных примеров см. Веб-сайт ресурсов по начислению заработной платы OFM по адресу: http://www.ofm.wa.gov/resources/payroll.asp. Как правило, судебный приказ, полученный между 1 и 9 числами месяца, а также 16 и 24 числами месяца, включает пять периодов выплаты заработной платы. Это правило применяется только в том случае, если период выплаты заработной платы агентства совпадает с общими периодами выплаты заработной платы штата с 1 по 15 и с 16 до конца месяца. |

| 25.60.10.e | Коды отчислений Не освобожденный от налога доход, удерживаемый от имени кредитора, должен храниться на возобновляемом счете заработной платы или эквивалентном счете в Главной книге с кодом 5189 Прибыль к оплате до тех пор, пока в агентстве не будет вынесено решение по ответу. При таком подходе к бухгалтерскому учету требуется только один код вычета для вычета необлагаемой прибыли и зачисления ее на код 5189 Главной книги. |

| 25.60.10.f | Комиссия за обработку Агентство может удержать комиссию в размере до 20 долларов за первый ответ и 10 долларов за второй ответ за продолжающийся судебный приказ о доходах. Плата может быть вычтена только из не освобожденных от налогообложения доходов сотрудников. Если сумма погашения кредитора включает в себя всю необлагаемую прибылью (все 25 процентов), комиссия не может быть удержана. Плата за обработку не может быть снята с заработка сотрудников, освобожденных от налогообложения. Например, если располагаемый заработок сотрудников за 60 календарных дней составляет 5000 долларов, кредитор может получить до 25 процентов или 1250 долларов. Если кредитор получает 1220 долларов, агентство должно вычесть комиссию за обработку в размере 20 долларов / 10 долларов. Если полученная сумма составляет 1230 долларов, агентство может вычесть только 20 долларов. Если полученная сумма составляет 1250 долларов или более, комиссия не может быть удержана. Плата за обработку депозита на операционный счет, который поддерживает административную нагрузку, используемую для обработки гарниров.Код квитанции сборов в Главную книгу код 3210 Денежные доходы, выручка Исходный код 0499 Прочие доходы. |

| 25.60.10.g | Второй ответ Ближе к концу 60-дневного периода кредитор отправит агентству документ под названием «Второй ответ». Второй ответ сообщает кредитору, какие доходы, не освобожденные от уплаты налогов, были получены в течение 60 календарных дней после даты вручения приказа в Генеральную прокуратуру. Агентство должно заполнить Второй ответ и отправить его суду, кредитору и сотруднику в течение 20 календарных дней с момента его получения Генеральной прокуратурой в конвертах, предоставленных кредитором. Держите все не освобожденные от налога средства, зафиксированные в приказе, до получения документа под названием «Решение по ответу» и «Приказ об оплате» (также называемый «Решение по ответу»). |

| 25.60.10.h | Решение об ответе и приказе об уплате Решение об ответе и приказе о выплате — это постановление суда, которое требует от агентства выплатить удержанный доход определенной стороне.Кроме того, он обязывает работника оплачивать расходы кредитора. Заработок, удержанный с работника, не должен выплачиваться суду или кредитору при отсутствии решения об ответе и приказа о выплате. Решение об ответе и приказ об оплате должно быть подписано комиссаром суда или судьей. Следуйте указаниям в решении при определении, куда направить удержанный доход. По приказу районного суда прибыль может быть отправлена напрямую кредитору, адвокату кредитора или в суд.Постановление вышестоящего суда требует, чтобы выручка была отправлена секретарю суда, если иное не указано в приказе. Внимательно запишите сумму судебного решения, которую агентство должно перечислить. Сумма суждения должна быть равна или меньше суммы, указанной во втором ответе. Если сумма судебного решения превышает сумму, указанную во втором ответе, она должна быть возвращена кредитору для перевыпуска в правильной сумме. Если сумма судебного решения меньше суммы, указанной во втором ответе, выдайте ордер / чек на эту сумму и верните оставшуюся удержанную заработную плату сотруднику.Агентство должно выдать этот ордер / чек по счету, который ранее был депонирован в Главной книге с кодом 5189. Если судебный приказ оплачен из других источников или судебный приказ отклонен, суд или поверенный направит в агентство уведомление об удовлетворении, освобождении или отклонении судебного приказа. Отмените начисленные прочие удержания, подлежащие уплате в суд, и верните удержанный заработок сотруднику. Ни при каких обстоятельствах агентство не может выдавать ордер / чек на удержанный заработок работнику до тех пор, пока агентство не получит освобождение от судебного приказа, подписанное соответствующим судебным исполнителем или поверенным. |

| 25.60.10.i | Распоряжения о штабелировании Если агентство удерживает на основании одного судебного приказа, а агентство получает второй приказ под другим номером судебного дела, второй приказ вступает в силу по истечении срока действия первого приказа. Если тот же кредитор, использующий тот же номер судебного дела, что и первый судебный приказ, подает второй приказ до истечения 60-дневного периода, направьте его в Генеральную прокуратуру.Кредитор не может складывать иски под одним и тем же номером судебного дела. Для наглядных примеров см. Веб-сайт ресурсов по начислению заработной платы OFM по адресу: http://www.ofm.wa.gov/resources/payroll.asp. |

| 25.60.10.j | Приоритет залогового права Приоритет залогового права зависит от ряда факторов. Время вручения документа, тип документа и предмет документа.Как правило, дополнения, не связанные с алиментами, и административные приказы (образовательный сбор, уведомление об удержании и доставке, налоговый сбор IRS) конкурируют по принципу «первый во время» и «первым поступил». Оговорка о выплате алиментов или административное распоряжение имеет приоритет над всеми другими видами надбавок, назначением заработной платы и административными распоряжениями, за исключением сбора IRS, взимаемого с работодателя до получения приказа о выплате алиментов. Любые украшения имеют приоритет перед добровольным назначением заработной платы, не связанной с алиментами.Если у агентства есть вопросы относительно приоритета конкурирующих юридических документов, свяжитесь с помощником генерального прокурора, ответственным за украшения. Для наглядных примеров см. Веб-сайт ресурсов по начислению заработной платы OFM по адресу: http://www.ofm.wa.gov/resources/payroll.asp. |

| 25.60.10.k | Требование об аресте (непродолжительное удержание) Судебный ордер с надписью «Непрерывное удержание» включает платежи, денежные средства или другие активы (вместе именуемые платежами), находящиеся во владении агентства на дату получения этого судебного приказа Генеральной прокуратурой.Если у агентства есть какой-либо платеж, подлежащий выплате ответчику в этот день, агентству запрещается переводить платеж. Агентство должно ответить на приказ в течение 20 дней с момента оказания услуги, указав сумму платежа, находящуюся в распоряжении агентства на дату оказания услуги. Если платеж освобожден от наложения взыскания на основании закона штата или федерального закона, агентство должно ответить на приказ и сослаться на закон об освобождении от уплаты налогов. Если на момент получения приказа генеральной прокуратурой ответчику не причитаются платежи, укажите в приказе, что на дату вручения ответчику не причиталось никаких денежных средств.Если агентство не ответит на приказ, оно может быть привлечено к ответственности в размере суммы, указанной в приказе. Если платеж причитается ответчику, агентство должно удерживать платеж до тех пор, пока не получит судебное решение и приказ о выплате. При определении того, куда направить удерживаемые платежи, агентство должно следовать указаниям в решении. Платежи, подлежащие выплате ответчику после даты вручения оригинала судебного приказа, не регулируются приказом. Второй приказ должен быть подан для сбора дополнительных платежей. Для наглядных примеров см. Веб-сайт ресурсов по начислению заработной платы OFM по адресу: http://www.ofm.wa.gov/resources/payroll.asp. |

| 25.60.10.l | Отсутствие ответа или невозможность перевода денежных средств Если агентство не отвечает на приказ или не переводит денежные средства после получения решения об ответе и приказа об оплате, агентство может быть привлечено к ответственности в отношении полной суммы, требуемой кредитором, а также процентов, издержек и гонораров адвокатов.Кредитор (истец) должен уведомить агентство за 10 календарных дней о том, что он запросит внесение решения о невыполнении обязательств в отношении агентства или направит агентству ходатайство с указанием причины. Если агентство получает такое уведомление, немедленно свяжитесь с помощником генерального прокурора, ответственным за украшения. |

| 25.60.10.м | Выдача приказа Если кредитор получает платеж по своему долгу, в то время как агентство удерживает удержанные суммы из погашения, кредитор должен получить приказ об отклонении взыскания, подписанный судом.Кредитор может также предоставить агентству документ об освобождении от судебного преследования или об удовлетворении судебного решения, подписанный поверенным кредитора. Релиз может быть частичным или полным. Агентство должно возвращать удержанные суммы, которые высвобождаются сотруднику. |

| 25.60.10.n | Отказ кредитора отменить приказ или добиться судебного решения Если кредитор не предоставит агентству освобождение от ответственности или судебное решение и приказ о выплате, агентство должно удерживать удержанные суммы в течение одного года после того, как в суд был подан первый ответ.По прошествии одного года обратитесь к помощнику генерального прокурора, занимающемуся принаряжением, чтобы потребовать освобождения удержанных сумм. |

| 25.60.10.o | Прямые вопросы в Генеральную прокуратуру Направляйте все вопросы, касающиеся процедур украшения в этой политике, помощнику генерального прокурора, ответственному за украшения. |

| 25.60.20.a | Обзор взыскания задолженности по алиментам Содержание алиментов может быть обеспечено с помощью уведомлений о вычетах из заработной платы, административных распоряжений (уведомление и распоряжение об удержании и доставке алиментов), распоряжений об обязательном назначении заработной платы, судебных приказов о выплате алиментов, а также приказов или уведомлений об алиментах за пределами штата (вместе называемые алиментами).Если не выдан судебный приказ о наложении алиментов, удержание, произведенное в соответствии с налогом на содержание ребенка, продолжается после 60 календарных дней срока действия судебного приказа о наложении алиментов. Сбор алиментов имеет приоритет перед судебными исками о выплате алиментов, назначениями, вложениями или другими юридическими процедурами, за исключением сбора IRS, поданного до получения постановления об алиментах. |

| 25.60.20.b | Уведомление о удержании из заработной платы Департамент социальных и медицинских услуг (DSHS) может выпустить уведомление о вычете из заработной платы для получения алиментов.Уведомление вступает в силу сразу после получения агентством. Вручение уведомления о вычете в Генеральную прокуратуру не требуется. Агентство должно ответить на уведомление в течение 20 календарных дней после получения, используя предоставленную форму ответа. Агентство должно немедленно начать удержание средств. Уведомление о вычете из заработной платы может отражать до 50 процентов располагаемого дохода сотрудников. Любой удержанный заработок должен быть переведен в DSHS в течение 7 рабочих дней с даты его выплаты. Агентство может вычесть комиссию за обработку из заработной платы сотрудников. Плата за обработку составляет 10 долларов за первую выплату и 1 доллар после этого. Уведомление о вычете остается в силе до тех пор, пока оно не будет опубликовано, пока сотрудник не перестанет работать или пока агентство не перестанет получать какие-либо доходы. |

| 20.60.20.c | Уведомление и приказ об удержании и доставке алиментов на ребенка Уведомление и приказ об удержании и доставке (приказ) — это административный приказ об удержании заработка для выплаты алиментов.Подобно уведомлению о удержании из заработной платы, приказ вступает в силу сразу после его получения агентством. Агентство должно ответить на уведомление в течение 20 календарных дней после получения, используя форму ответа, прилагаемую к заказу. Агентство должно немедленно начать удержание средств. Заказ может охватывать до 50 процентов располагаемого дохода сотрудников. Любой удержанный заработок должен быть переведен в DSHS в течение 7 рабочих дней с даты его выплаты. После удержания из зарплаты сотрудников агентство может удержать комиссию за обработку.Плата за обработку составляет 10 долларов за первую выплату и 1 доллар после этого. Приказ остается в силе до тех пор, пока он не будет выпущен, пока сотрудник не перестанет работать или пока агентство не перестанет получать доход. |

| 25.60.20.d | Приказ о назначении заработной платы обязательных алиментов на ребенка Суд может назначить заработную плату для получения алиментов. Распоряжения о назначении заработной платы вступают в силу сразу после обслуживания в агентстве.Ответ на приказ о назначении алиментов должен быть отправлен по почте не позднее, чем через 20 календарных дней после дня получения приказа агентством. Удержание по такому приказу не может превышать 50 процентов располагаемого дохода сотрудников. Агентство должно перевести любые удержанные доходы в течение пяти рабочих дней с даты их выплаты. Агентство может вычесть комиссию за обработку в размере 10 долларов за первую выплату; и впоследствии может вычитаться комиссия в размере 1 доллара США за каждую выплату. Распоряжение о назначении заработной платы продолжается до тех пор, пока не будет выплачено, освобождено или пока агентство не перестанет удерживать какие-либо доходы. Агентство должно незамедлительно уведомить адресата, указанного в задании, о прекращении работы сотрудника. После увольнения агентство должно удерживать приказ о назначении заработной платы в течение одного года. Приказ о назначении заработной платы остается в силе в течение этого годичного периода. Годовой период исчисляется с даты увольнения сотрудников или с даты, когда агентство больше не имеет никаких доходов или другой компенсации, в зависимости от того, что больше.Срок действия приказа о назначении заработной платы не истекает до истечения одного года. Если бывший сотрудник возвращается на службу в течение одного года, агентство должно немедленно начать удерживать заработную плату, как это предусмотрено в предыдущем приказе о назначении заработной платы. |

| 25.60.20.e | Об аресте алиментов Частные лица могут удерживать заработную плату для алиментов, используя судебный приказ об аресте в соответствии с RCW 6.27. Если удержание является продолжающимся удержанием заработной платы, оно действует только в течение 60 дней с даты службы. Удержание под арестом не может превышать 50 процентов располагаемой заработной платы. |

| 25.60.20.f | Постановления или уведомления о выплате алиментов за пределами штата Агентство должно удерживать заработную плату, когда оно получает документ от организации за пределами штата, требующей удержания заработной платы для алиментов.Он может быть доставлен непосредственно в агентство и начинается в день получения. Следуйте процедурам, указанным в уведомлении. Обратитесь в отдел алиментов DSHS за помощью в оформлении распоряжений об алиментах за пределами штата. |

| 25.60.40.a | Банкротство При уведомлении сотрудника о банкротстве агентство должно запросить у сотрудника письменное подтверждение подачи заявления о банкротстве.Это может быть письмо от поверенного служащего с номером дела о банкротстве, копия первой страницы заявления о банкротстве или копия квитанции о банкротстве с номером дела в суде. Как только агентство получит подтверждение о банкротстве, оно должно прекратить вычет заработка в соответствии с выплатой алиментов, не связанных с алиментами, административным постановлением и / или назначением заработной платы. Однако удержание алиментов должно продолжаться, если суд не предписал иное.Если агентство удержало прибыль после объявления о банкротстве, верните заработную плату после банкротства работнику. Что касается доходов, удерживаемых до объявления о банкротстве, отправьте письмо кредитору с просьбой дать указания по распределению удержанной прибыли. Если кредитор возражает против распределения средств сотруднику, удерживайте средства в течение одного года. Если агентство не получит суждение по ответу в течение одного года после второго ответа, обратитесь за советом к помощнику генерального прокурора, ответственному за украшения. Если работник подает заявление о банкротстве согласно главе 13, Доверительный управляющий направит решение суда, требующее удержания заработка. Агентство должно удерживать и пересылать прибыль, как указано в Приказе. Удержание по такому приказу может превышать 25 процентов располагаемого дохода. Офис доверительного управляющего согласно Главе 13 может ответить на любые общие вопросы относительно постановления о банкротстве. Прямые юридические вопросы к помощнику генерального прокурора, занимающемуся украшениями. |

| 25.60.40.b | Сбор налогов Налоговое управление США и налоговые органы штата используют налоговые сборы для определения заработка служащего. IRS использует «Уведомление о налоговых сборах». Департамент доходов, труда и промышленности, а также Департамент обеспечения занятости используют Уведомление и приказ об удержании и доставке (NOWD). Налоговые сборы могут взиматься непосредственно в агентстве. Если это не предусмотрено налоговым сбором или NOWD, плата за обработку не взимается. Начните немедленно удерживать прибыль в соответствии с налоговым сбором или СЕЙЧАС.Налоговые сборы IRS и NOWD не подлежат 25-процентному ограничению удержания, предусмотренному для судебных приказов. Налоговый сбор и NOWD также продолжают удерживать прибыль. Удержание должно продолжаться до тех пор, пока не будет выплачена полная, освобождена или прибыль больше не будет доступна для гарнитуры. Если возникают вопросы, обратитесь к налоговому агенту соответствующего налогового органа. Если конкурирующие налоговые сборы / NOWD обслуживаются агентством и возникают вопросы приоритета залогового удержания, свяжитесь с помощником генерального прокурора, назначенным для украшения. |

| 25.60.40.c | Образовательные ссуды Долг по студенческому кредиту можно погасить одним из двух способов: Федеральный закон разрешает сбор гарантированных государством студенческих ссуд в административном порядке. Закон штата позволяет собирать частные студенческие ссуды посредством продолжающегося залогового судебного приказа. Студенческие ссуды с федеральной гарантией Федеральный административный приказ может быть доставлен непосредственно в агентство по почте.Агентство должно соблюдать постановление об удержании, как если бы оно было вынесено судом этого штата. Он фиксирует прибыль, подлежащую выплате после даты ее получения агентством. Однако удерживаемая сумма подлежит ограничениям, установленным федеральным законом. Как правило, агентство может удерживать только 15 процентов располагаемого дохода сотрудника. Однако сотрудник может согласиться на большую сумму удержания, предоставив письменное согласие Министерству юстиции США. В приказе об удержании агентству будет указана сумма удержания.Плата за обработку не может быть удержана. Располагаемый доход рассчитывается аналогично приказу о возмещении убытков, за исключением того, что взносы на медицинское страхование сотрудников вычитаются из валового дохода при расчете располагаемого дохода. Удержание из располагаемого дохода продолжается до тех пор, пока сумма не будет выплачена полностью (включая все проценты), постановление не будет опубликовано в письменной форме или агентство больше не удерживает какой-либо заработок, подлежащий выплате физическому лицу. Удерживаемые суммы должны отправляться в агентство по ссуде на обучение не реже одного раза в месяц.В пересылаемых суммах должен быть указан сотрудник, его номер социального страхования и номер студенческой ссуды. Освобожденный от налогообложения заработок рассчитывается как восемьдесят пять (85) процентов располагаемого дохода или тридцать пять (35) крат федеральной минимальной почасовой оплаты труда, в зависимости от того, что больше. Частные студенческие ссуды Приказ штата Вашингтон об аресте частной студенческой ссуды должен быть подан в Генеральную прокуратуру.Он фиксирует прибыль, подлежащую выплате после даты ее получения агентством. Удерживаемая сумма подлежит ограничениям, установленным законодательством штата. Как правило, агентство может удерживать 15 процентов располагаемого дохода сотрудника. Судебный приказ проинструктирует агентство о сумме удержания. Если средства доступны, может быть вычтена комиссия за обработку. Располагаемый доход рассчитывается аналогично приказу о возмещении убытков. Удержание из располагаемого дохода продолжается до тех пор, пока не истечет 60-дневный период, пока сумма не будет выплачена полностью, приказ не будет выпущен в письменной форме или агентство больше не удерживает какой-либо заработок, подлежащий выплате физическому лицу.Удержанные суммы должны быть отправлены истцу после получения судебного решения и приказа о выплате, подписанного судьей или комиссаром суда. Заработок, освобожденный от уплаты налога, рассчитывается как восемьдесят пять (85) процентов располагаемого дохода или пятьдесят (50) раз больше, чем текущий самый высокий закон штата Вашингтон о минимальной заработной плате, в зависимости от того, что больше. |

Стандартный вычет: сколько это и как вы его берете?

Налоговый вычет — это вид налоговой льготы.Это уменьшает сумму, которую вы должны дяде Сэму. Налоговые вычеты снижают ваше налоговое бремя за счет снижения налогооблагаемого дохода, и вы можете либо потребовать стандартный вычет, либо указать свои вычеты при подаче заявления. Для налогового года 2020 (то, что вы подаете в начале 2021 года) стандартный вычет составляет 12 400 долларов США для лиц, подавших одиночную декларацию, и 24 800 долларов США для лиц, подавших совместную декларацию. До 2018 налогового года стандартные вычеты были примерно вдвое меньше. Если вы не знакомы со стандартной дедукцией, продолжайте читать.

Выйдите за рамки налогов, чтобы составить всеобъемлющий финансовый план.Найдите местного финансового консультанта сегодня.

Понимание стандартного вычетаНезависимо от того, являетесь ли вы владельцем бизнеса или служащим, вы, вероятно, захотите, чтобы сумма вашего подоходного налога была как можно меньше. Вот тут-то и пригодятся такие инструменты, как вычеты. Независимо от того, на каком финансовом фронте вы стоите, существует широкий спектр расходов, которые вы можете вычесть из своих налогов.

Многие расходы и взносы подлежат вычету, включая благотворительные подарки, проценты по ипотеке, проценты по студенческим займам, некоторые расходы, связанные с бизнесом, и медицинские расходы.Вычет этих индивидуальных расходов в вашей налоговой декларации называется вычетами по статьям. Чтобы потребовать эти вычеты, вам необходимо иметь какое-то доказательство, подтверждающее, что вы имеете право на освобождение части вашего дохода от налогообложения.

Однако не все будут перечислять вычеты. Это потому, что существует также стандартный вычет, который представляет собой просто установленную сумму денег, которую налогоплательщики могут автоматически вычесть из своего скорректированного валового дохода. Как правило, если ваш стандартный вычет больше суммы детализированных вычетов, на которые вы имеете право, вы просто берете вместо него стандартный вычет.Размер вашего стандартного вычета зависит от нескольких факторов: вашего возраста, вашего дохода и статуса подачи документов.

Сколько у меня стандартного вычета?Стандартный вычет привязан к инфляции, поэтому суммы немного меняются каждый год. Для налогового года 2020, который мы подаем в начале 2021 года, федеральный стандартный вычет для одиноких и состоящих в браке лиц, подающих раздельно, составляет 12 400 долларов. Это 24 800 долларов, если вы переживший супруг или женаты и подаете совместно.Если вы глава семьи, это 18 650 долларов.

Лица, которые хотя бы частично слепы или старше 65 лет, получают больший стандартный вычет. Если вы не замужем, состоите в браке и подаете документы отдельно или являетесь главой семьи, ваша стандартная сумма вычета может увеличиться на 1650 долларов. Если вы состоите в браке и подаете документы совместно или квалифицируетесь как вдова (вдова), сумма может увеличиться на 1300 долларов.

| Стандартные вычеты по возрасту: 2019 Налоговый год | ||

| Холост или женат, подача отдельно | моложе 65 65 лет и старше | $ 12 400 $ 14 050 |

| Семейное положение в браке | до 65 лет (оба супруга) 65 лет и старше (один супруг) 65 лет и старше (оба супруга) | 24 800 долл. США 26 100 долл. США 27 400 долл. США |

| Глава семьи | до 65 лет 65 и старше | 18 650 долл. США 20 300 долл. США |

| Соответствующая вдова | до 65 лет 65 и старше | 24 800 долл. США 26 100 долл. США |

Кто-то еще называет вас иждивенцем? В таком случае ваша стандартная сумма удержания (на 2019 год) не может превышать одно из следующих значений: а) 1100 долларов или б) ваш общий заработанный доход плюс 350 долларов.Если вы живете в штате, который требует от вас уплаты подоходного налога, может существовать стандартный вычет на уровне штата, который вы можете подать в налоговую декларацию штата.

Существует инструмент IRS, который вы можете использовать для расчета вашего собственного стандартного вычета. Примерно через пять минут вы точно узнаете, сколько вы можете вычесть из своего дохода.

Однако важно отметить, что не все могут использовать стандартный вычет. К сожалению, если вы попадете в одну из следующих категорий, у вас, скорее всего, не останется иного выбора, кроме как перечислить свои вычеты:

- Вы подаете налоговую декларацию за период менее 12 месяцев, поскольку вы меняете годовой отчетный период

- Вы были иностранцем-нерезидентом в любой момент в течение налогового года.

- Вы состоите в браке, подаете отдельно, и ваш (а) супруг (а) учитывает свои вычеты

Имущество, товарищества, общие целевые фонды и трасты также не имеют права на стандартный вычет.

Стандартный вычет против детального вычетаРазница между стандартным вычетом и детализированным вычетом проста. Первый — это конкретный или стандартный номер, определяемый исключительно вашим возрастом и статусом регистрации. Но последнее требует, чтобы вы вручную перечисляли свои вычеты. Это означает, что вам придется сесть, просмотреть свои финансовые документы и все сложить.

В конечном итоге вам нужно будет решить, как вы хотите заявить о своих удержаниях.Это потому, что, согласно правилу, вы не можете использовать стандартный вычет, а также перечислять свои вычеты в рамках одного налогового года.

Решение о том, как потребовать удержанияЕсли вы не уверены, следует ли перечислять вычеты по статьям или использовать стандартные вычеты, неплохо было бы вычислить числа. Вероятно, вам следует сделать то, что дает вам наибольший вычет.