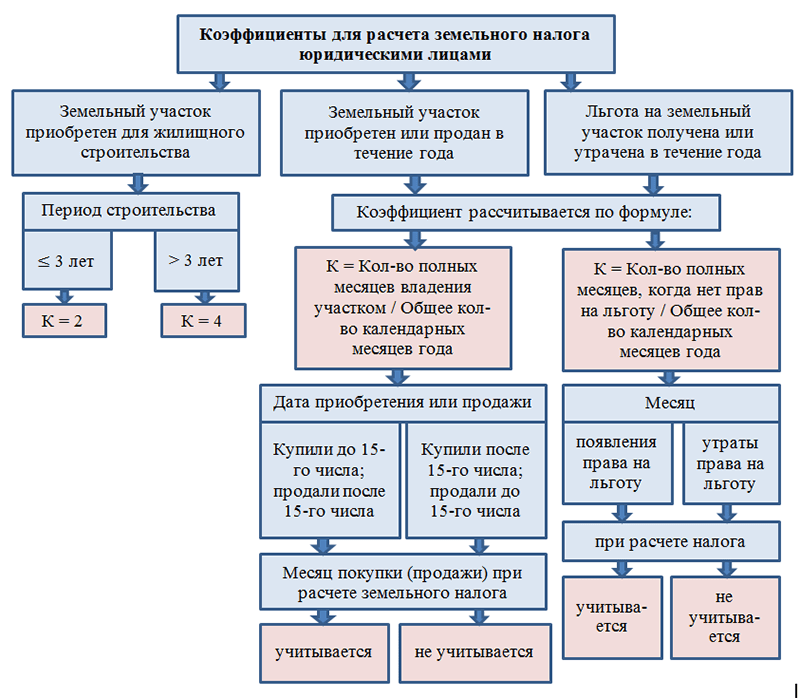

Ставка налога, % от кадастровой стоимости участка* | Порядок и срок уплаты | Льготы по уплате налога | Нормативный акт | ||

в отношении земельных участков, предназначенных для размещения домов многоэтажной жилой застройки | 0,3 | Налогоплательщики — физические лица уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Налогоплательщики — организации уплачивают налог авансовыми платежами в размере 1/4 соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по истечении первого квартала не позднее 5 мая, по истечении второго квартала не позднее 5 августа и по истечении третьего квартала, не позднее 5 ноября.

Сумма налога, подлежащая уплате по итогам налогового периода, уплачивается не позднее 5 февраля года, следующего за истекшим налоговым периодом | Ст. 395 НК РФ

п. 2-4 Решения Совета муниципального образования «город Болгар» Спасского муниципального района Республики Татарстан от 22 июня 2018 г. N 31-2 | НК РФ

Решение Совета муниципального образования «город Болгар» Спасского муниципального района Республики Татарстан от 22 июня 2018 г. N 31-2 | |

в отношении земельных участков, предназначенных для размещения домов индивидуальной жилой застройки | 0,3 | ||||

в отношении земельных участков, предназначенных для размещения гаражей и автостоянок: |

| ||||

— земельные участки, предназначенные для хранения автотранспортных средств для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности | 0,6 | ||||

— прочие земельные участки, предназначенные для размещения гаражей и автостоянок | 1,5 | ||||

в отношении земельных участков, находящихся в составе дачных, садоводческих и огороднических объединений | 0,3 | ||||

в отношении земельных участков, предназначенных для размещения объектов торговли, общественного питания и бытового обслуживания | 1,5 | ||||

в отношении земельных участков, предназначенных для размещения гостиниц | 1,5 | ||||

в отношении земельных участков, предназначенных для размещения административных и офисных зданий, объектов образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры, искусства, религии | 0,04 | ||||

в отношении земельных участков, предназначенных для размещения объектов рекреационного и лечебно-оздоровительного назначения | 1,5 | ||||

в отношении земельных участков, предназначенных для размещения производственных и административных зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок | 0,4 | ||||

в отношении земельных участков, предназначенных для размещения электростанций, обслуживающих их сооружений и объектов | 1,5 | ||||

в отношении земельных участков, предназначенных для размещения портов, водных, железнодорожных вокзалов, автодорожных вокзалов, аэропортов, аэродромов, аэровокзалов | 1,5 | ||||

в отношении земельных участков, занятых водными объектами, находящиеся в обороте | 1,5 | ||||

в отношении земельных участков, предназначенных для разработки полезных ископаемых, размещения железнодорожных путей, автомобильных дорог, искусственно созданных внутренних водных путей, причалов, пристаней, полос отвода железных и автомобильных дорог, водных путей, трубопроводов, кабельных, радиолинейных и воздушных линий связи и линий радиофикации, воздушных линий электропередачи конструктивных элементов и сооружений, объектов, необходимых для эксплуатации, содержания, строительства, реконструкции, ремонта, развития наземных и подземных зданий, строений, сооружений, устройств транспорта, энергетики и связи, размещения наземных сооружений и инфраструктуры спутниковой связи, объектов космической деятельности | 1,5 | ||||

в отношении земельных участков, предназначенных для сельскохозяйственного использования | 0,3 | ||||

в отношении земельных участков, ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд | 0,3 | ||||

в отношении прочих земельных участков | 1,5 | ||||

в отношении земельных участков, отнесенных к категории земель промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения | 0,5 | ||||

в отношении земельных участков, предоставляемых под строительство и эксплуатацию автомобильных дорог общего пользования 1-3 категории, отнесенных к категории земель промышленности и иного специального назначения | 0,05 | ||||

Пониженная ставка: |

| ||||

предприятиям, занимающимся сельским хозяйством, согласно Общероссийскому классификатору видов экономической деятельности ОКВЭД 01. | 0,1 | ||||

0,1 | |||||

предприятиям, занимающимся хранением и складированием нефти и продуктов ее переработки, в отношении земельных участков, отнесенных к виду разрешенного использования: хранение нефтепродуктов | 0,2 | ||||

11.1, в отношении земельных участков, отнесенных к категории земель населенных пунктов и виду разрешенного использования: земельные участки, предназначенные для размещения производственных и административных зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок

11.1, в отношении земельных участков, отнесенных к категории земель населенных пунктов и виду разрешенного использования: земельные участки, предназначенные для размещения производственных и административных зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовокКакие налоговые льготы можно получить по земельному налогу для физических лиц- Яррег

Ярославский Регион

Законом от 28.12.2017 № 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», начиная с налогового периода 2017 года, введен налоговый вычет, уменьшающий земельный налог на величину кадастровой стоимости 600 кв. м площади земельного участка (далее – вычет). Так, если площадь участка составляет не более 6 соток – налог взыматься не будет, а если площадь участка превышает 6 соток – налог будет рассчитан за оставшуюся площадь.

Вычет применяется:

— для категорий лиц, указанных в п. 5 ст. 391 Налогового кодекса Российской Федерации (Герои Советского Союза, Российской Федерации, инвалиды I и II групп, инвалиды с детства, дети-инвалиды, ветераны Великой Отечественной войны и боевых действий и т.д.), а также для пенсионеров.

— для одного земельного участка по выбору «льготника» независимо от категории земель, вида разрешенного использования и местоположения земельного участка. При непредставлении в налоговый орган налогоплательщиком, имеющим право на применение вычета, уведомления о выбранном земельном участке, вычет предоставляется в отношении одного земельного участка с максимальной исчисленной суммой налога.

При непредставлении в налоговый орган налогоплательщиком, имеющим право на применение вычета, уведомления о выбранном земельном участке, вычет предоставляется в отношении одного земельного участка с максимальной исчисленной суммой налога.

Лица, которые впервые в 2019 году приобрели статус «льготной» категории, для применения вычета при расчете земельного налога за 2019 год могут обратиться с заявлением о предоставлении данной льготы в любую налоговую инспекцию.

Федеральным законом от 30.10.2018 № 378-ФЗ установлены новые налоговые льготы для граждан предпенсионного возраста.

Согласно закону, указанные лица с 2019 года имеют право на льготы по земельному налогу в виде налогового вычета на величину кадастровой стоимости 6 соток (ст. 391 НК РФ) и по налогу на имущество физлиц в виде освобождения от уплаты по одному объекту определённого вида.

Для использования права на льготы за налоговый период 2019 года лицам предпенсионного возраста целесообразно обратиться в любую налоговую инспекцию с заявлением о предоставлении налоговой льготы, указав в нём документы-основания, выданные ПФР.

При расчете земельного налога физических лиц в 2020 году (за налоговый период 2019 года) в отношении земельных участков, расположенных на территории г. Ярославля, в связи с изменениями, внесенными Федеральным законом от 28.12.2017 № 436-ФЗ в статью 391 НК РФ, в соответствии с которыми для отдельных категорий налогоплательщиков – физических лиц налоговая база по земельному налогу уменьшается на величину кадастровой стоимости 600 кв. м площади земельного участка, а также добавлением «льготных» категорий плательщиков, имеющих право на уменьшение налоговой базы по земельному налогу: пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание, Решением муниципалитета г. Ярославля от 26.10.2018 № 163 «О внесении изменений в решение муниципалитета города Ярославля от 07. 11.2005 № 146″ на территории г. Ярославля по земельному налогу отменены следующие налоговые льготы:

11.2005 № 146″ на территории г. Ярославля по земельному налогу отменены следующие налоговые льготы:

— в размере 100 процентов инвалидам в отношении земельных участков, занятых жилищным фондом, приобретенных (предоставленных) для личного подсобного хозяйства, дачного хозяйства, садоводства, огородничества, занятых гаражами для личного автотранспорта;

— в размере 70 процентов гражданам в отношении земельных участков, на которых расположены завершенные строительством индивидуальные жилые дома, при условии, что права на завершенные строительством индивидуальные жилые дома зарегистрированы в Едином государственном реестре прав на недвижимое имущество и сделок с ним.

Обратиться с заявлением о предоставлении льготы по имущественным налогам можно в любой налоговый орган, в т.ч. через личный кабинет налогоплательщика, а также через МФЦ.

Информация о наличии права на льготу по определённому налогу в конкретном муниципальном образовании размещена на сайте ФНС России в сервисе «Справочная информация о ставках и льготах по имущественным налогам» (https://www. nalog.ru/rn76/service/tax/).

nalog.ru/rn76/service/tax/).

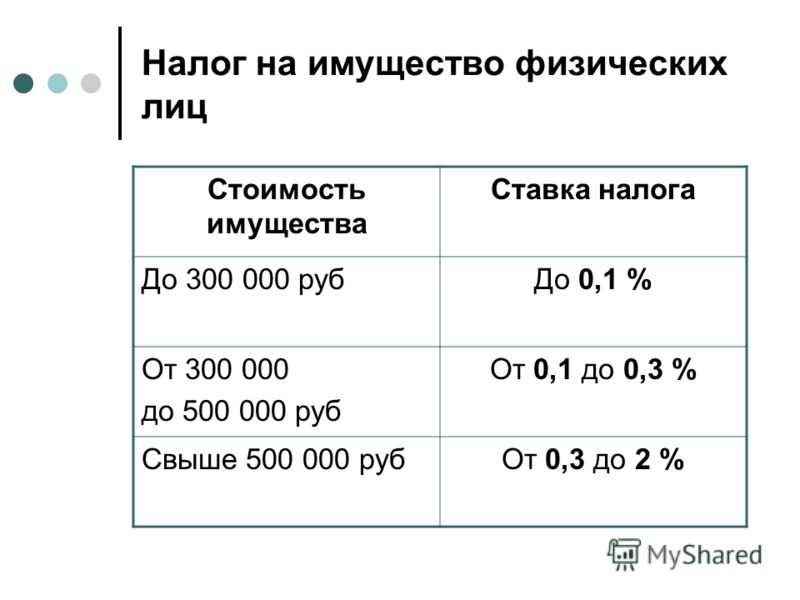

Налог на имущество в штате Вашингтон

Бюджетный налог на имущество

В штате Вашингтон действует бюджетная система налогообложения имущества. Налог на имущество состоит из трех основных компонентов:

- Сумма сбора

- Оценочная стоимость (AV)

- Ставка сбора

В рамках бюджетного процесса налоговая юрисдикция устанавливает сумму поступлений от налога на имущество, необходимую для финансирования бюджета. Сумма, необходимая для финансирования бюджета, называется суммой сбора или просто сбором. Это общая сумма, подлежащая сбору с налогоплательщиков налоговым округом.

До 30 ноября каждого года сумма налогов, взимаемых налоговыми округами, заверяется окружным заседателем. Затем окружной заседатель рассчитывает ставку сбора, необходимую для увеличения этой суммы дохода, путем деления общей суммы сбора на оценочную стоимость налогооблагаемого имущества в округе.

По закону это число выражается в долларах за 1000 долларов оценки. Например, ставка 0,00025 доллара выражается как 0,25 доллара за 1000 долларов оценочной стоимости.

Например, ставка 0,00025 доллара выражается как 0,25 доллара за 1000 долларов оценочной стоимости.

Пределы налога на имущество

Взимание налога на имущество ограничено общими ограничениями на обычную ставку сбора и пределом ежегодного увеличения налога.

Регулярные пределы ставок налога

Конституция штата Вашингтон ограничивает годовую ставку налога на имущество, которое может быть наложено на отдельный участок собственности, до 1% от его истинной и справедливой стоимости. Поскольку налоговые ставки указаны в долларах на 1000 долларов стоимости, предел в 1% равен 10 долларам на 1000 долларов и часто упоминается как предел в 10 долларов. Налоги, взимаемые в соответствии с этим лимитом, называются «обычными» сборами 9.0029 ,

На следующей диаграмме показано, как распределяется лимит в 10 долларов. Совокупный предел для городов, округов и большинства особых районов составляет 5,90 долларов США за 1000 долларов США оценочной стоимости.

Особые соображения, касающиеся ограничения ставок сборов

Что делать, если сумма ставок сборов, взимаемых различными налоговыми органами, превышает лимит?

Это сложно. Во-первых, есть два предела:

- Один из них — конституционный предел в 1%.

- Другим является ограничение в размере 5,90 долларов США для городов, округов и младших налоговых округов.

Если какой-либо из этих пределов превышен, соответствующие сборы младшего налогового округа должны быть уменьшены путем пропорционального распределения. См. RCW 84.52.010.

Какие сборы будут снижены при пропорциональном распределении, насколько и в каком порядке, зависит от того, был ли превышен предел в 5,90 долларов США или предел в 1%. Руководство по сбору налога на имущество Департамента доходов и WAC 458-19-075 включают пошаговые инструкции по расчету пропорций. Департамент доходов разработал Рабочие листы пропорционального распределения как для совокупного лимита в размере 5,90 долларов США (REV 64 0097), так и для совокупного лимита в 1% (REV 64 0096), чтобы облегчить эти расчеты.

Может ли округ поднять ставку сбора в регулярный общий фонд (текущие расходы) выше $1,80?

Округ может повысить ставку сбора в общий фонд до 2,475 долларов за 1000 долларов AV, при условии, что общая ставка сбора в общий фонд и дорожный фонд не превышает 4,05 долларов за 1000 долларов AV и увеличение сбора в общий фонд не приведет к в снижении сбора любого другого налогового округа путем пропорционального распределения. См. RCW 84.52.043.

Что делать, если в моем городе есть пенсионный фонд пожарных?

Если в вашем городе есть пенсионный фонд пожарных до LEOFF, он может взимать дополнительный сбор в размере 0,225 доллара США за каждую 1000 долларов США оценочной стоимости, в результате чего максимальная ставка сбора составляет 3,60 доллара США за 1000 долларов США AV (если он не присоединен к пожарному или библиотечному району). или, если он прилагается, максимальная ставка составляет 3,825 доллара США за вычетом ставок пожарных/библиотечных сборов (см. ниже). См. RCW 41.16.060.

ниже). См. RCW 41.16.060.

Что делать, если мой город относится к пожарному и/или библиотечному району?

Для городов, входящих в пожарный и/или библиотечный округ, правила немного сложнее. Номинально максимальная ставка для них составляет 3,60 доллара за 1000 долларов оценочной стоимости (или 3,825 доллара, если у них также есть пенсионный фонд пожарных до LEOFF, как описано выше). Но они никогда не смогут собрать столько, потому что из этой суммы необходимо вычесть сборы особых округов (RCW 27.12.390 и 52.04.081).

Максимальная ставка окружного сбора библиотеки составляет 0,50 доллара США за 1000 долларов США оценочной стоимости (RCW 27.12.050), а окружной сбор за пожарную безопасность может достигать 1,50 доллара США (RCW 52.16.130, 52.16.140 и 52.16.160, каждый из которых предусматривает сбор в размере 0,50 доллара США за каждую 1000 долларов США оценочной стоимости). Таким образом, если город относится и к пожарному округу, и к библиотечному округу, и если эти округа в настоящее время взимают максимальную сумму, то ставка городского сбора не может превышать 1,60 доллара (3,60 доллара — 1,50 — 0,50 — 0,50 = 1,60 доллара).

Если по какой-то причине один (или оба) особых района в настоящее время не взимают максимальную сумму, текущий городской сбор может быть выше. Например, если пожарный округ взимает только 1 доллар за каждую 1000 долларов оценочной стоимости, максимальная ставка городского сбора будет составлять 3,60 доллара — 1,00 — 0,50 = 2,10 доллара. Но если пожарный округ повысит ставку сбора в будущем, то город должен уменьшить ставку сбора на ту же сумму, чтобы общая сумма никогда не превышала 3,60 доллара. Такое принудительное сокращение может вызвать финансовые проблемы, если его не предвидеть.

Если никто в вашей мэрии не знает, какую ставку в настоящее время взимают специальные округа, вам может помочь окружной заседатель.

Предел увеличения налога

В дополнение к ограничению общей ставки сбора существует предел в 1 % на сумму, которую отдельный налоговый округ может увеличить налог на имущество (общую сумму налогов, которые будут собираться) каждый год .

В штате Вашингтон повышение налога на имущество основано не на увеличении стоимости имущества, а на сумме налога на имущество, начисленного в предыдущем году. Ежегодный сбор может быть увеличен не более чем на 1%, если только общественность не проголосует за большее увеличение (обычно называемое «снятием крышки сбора») или если юрисдикция не использует банковские мощности (см. Ниже). Проконсультируйтесь с Постановлением/Постановлением Департамента доходов штата Вашингтон об увеличении доходов от налога на имущество, чтобы узнать о надлежащих процедурах увеличения налога на имущество.

Налоги на новое строительство, изменение стоимости коммунального имущества, оцененного государством, и недавно присоединенное имущество (далее именуемое «дополнения») освобождаются от предельного коэффициента для налоговых районов любого размера и могут быть добавлены к налогу. налоговый сбор, запрашиваемый в соответствии с предельным коэффициентом. См. RCW 84.55.010 и WAC 458-19-035.

Расчет налога на имущество

Сложность налога на имущество означает, что ежегодные изменения в собранных налогах могут быть не интуитивно понятными. Гленн Олсон, бывший заместитель администратора округа Кларк, разработал приведенные ниже примеры того, как счета по налогу на имущество могут меняться в зависимости от различных факторов.

Пример #1

Представьте себе округ, в котором есть только один земельный участок и один совершенно новый дом. Эта недвижимость стоит 100 000 долларов. Как его единственное имущество, его стоимость также составляет всю оценочную стоимость округа. Предположим далее, что ставка налога в этом округе составляет 2 доллара. Это означает, что этот владелец собственности должен платить 2,00 доллара за каждую 1000 долларов, которую стоит его или ее собственность.

В первый год после постройки налоги на этот дом будут рассчитываться следующим образом:

Оценочная стоимость округа в тысячах (100 долларов США) x Ставка сбора (2,00) = Налоговый счет и сбор за первый год (200,00 долларов США) построено. В каждый следующий год он работает по-разному.

Во 2-м году округ может увеличить свой сбор только на 1%. Следуя нашему примеру:

Сбор за прошлый год (200 долларов США) + Дополнительный 1% (2,00 доллара США) = Налоговый счет и сбор за 2-й год (202,00 доллара США)

Предположим, что стоимость одного дома в этом округе удвоилась со 100 000 долларов в 1-м году до 200 000 долларов во 2-м году. Его налоговый счет по-прежнему будет составлять 202,00 доллара. Как бы ни увеличивалась оценочная стоимость в округе, его сбор может увеличиться только на 1%. Таким образом, округ корректирует ставку сбора, чтобы она соответствовала новой оценочной стоимости:

Новая сумма сбора (202,00 долл. США) ÷ Новая оценочная стоимость в тысячах (200 долл. США) = Новая ставка сбора (1,01)

Любые новые дома, которые могут быть построенные во 2-м году, будут облагаться налогом по этой новой ставке налога.

Пример #2

Теперь предположим, что наш воображаемый округ начался с двух новых домов, но каждый из них стоил всего 50 000 долларов. Оценочная стоимость по-прежнему будет составлять 100 000 долларов США в первый год.

При той же ставке сбора в размере 2,00 долларов США сбор в первый год все равно будет составлять 200 долларов США. Но вместо того, чтобы один дом платил весь сбор, два дома равной стоимости разделили бы сбор поровну и заплатили бы по 100 долларов каждый. Во втором году сбор все равно увеличится всего на 1% до 202 долларов. И если стоимость обоих домов вместе увеличится до 200 000 долларов, ставка сбора все равно упадет до 1,01.

Но предположим, чтобы получить эту стоимость в 200 000 долларов, стоимость одного дома увеличилась втрое до 150 000 долларов, а стоимость другого осталась прежней — 50 000 долларов. Тогда их соответствующие налоговые счета будут выглядеть так:

.

| Год 1 | |||

|---|---|---|---|

| Дом 1 | Дом 2 | Всего по округу | |

| АВ (в тысячах) | 50 долларов | 50 долларов | 100 долларов |

| Умножить ставку сбора | x 2,00 долл. США | x 2,00 долл. США | x 2,00 долл. США |

| Для налоговой накладной: | 100 долларов | 100 долларов | 200 долларов |

| Год 2 | |||

| Дом 1 | Дома 2 | Всего по округу | |

| АВ (в тысячах) | 150 долларов | 50 долларов | 200 долларов |

| Умножить ставку сбора | x 1,01 долл. США | x 1,01 долл. США | x 1,01 долл. США |

| Для налоговой накладной: | $151,50 (увеличение на 52%) | 50,50 $ (уменьшение на 50 %) | 202 $ (увеличение на 1%) |

Общая сумма сбора по-прежнему составляет 202 доллара, но большая ее часть приходится на дом, стоимость которого увеличилась, и меньшая часть — на дом, стоимость которого не увеличилась. Общий сбор по округу увеличился максимум на 1%, но налоговый счет для дома 1 увеличился на 52%, а налоговый счет для дома 2 уменьшился на 50%.

Оценочная стоимость определяет только долю дома в сборе. Если стоимость всех домов изменится на один и тот же процент, то доля каждого дома в сборе останется неизменной, а все налоги вырастут ровно на 1%.

Осложнения

Приведенные выше примеры чрезвычайно просты. На самом деле один дом обычно находится в нескольких пересекающихся налоговых округах. Могут действовать голосуемые сборы, сдвиги сборов, избыточные сборы или снятие ограничений на сборы, или юрисдикция может использовать свои «банковские» мощности (см. Ниже). И, наконец, сборы за многие вещи, от благоустройства до коммунальных услуг, могут отображаться в налоговом счете. Все это влияет на то, что выглядит как наш счет налога на имущество.

Но в основе нашей системы налогообложения имущества налоги могут увеличиваться только на 1 % в год, если только местные органы власти (1) не используют накопленные ресурсы или (2) не добиваются одобрения избирателей путем снятия крышки или превышения налога.

Что такое банковский сбор?

В течение многих лет некоторые налоговые округа взимали меньшую сумму, чем разрешено. RCW 84.55.092 позволяет этим округам сохранить за собой право использовать эту «зарезервированную» мощность в будущем. Таким образом, при сравнении сбора округа за текущий год с его предыдущим сбором это может отражать изменение более чем на 1%, если они используют свои накопленные ресурсы, или менее 1%, если они не считают, что им требуется увеличение сбора. Многие районы никогда не использовали эту возможность, хотя могли бы сделать это в любое время.

Вот два примера:

- Предположим, что в этом году город установил налоговую ставку, которая привела к тому же сбору, что и в прошлом году, плюс надбавки. (Разрешенное увеличение на 1% не потребовалось.) Однако при составлении бюджета на следующий год город понимает, что ему нужно больше поступлений от налога на имущество, потому что поступления налога с продаж сократились. RCW 84.

55.092 позволяет городским властям просить оценщика установить налоговую ставку на следующий год, которая увеличивает сбор на 1%, а затем снова на 1% 1,01 x 1,01 = 1,0201 для совокупного увеличения более чем на 2% (при условии, что это не поставить город выше установленного законом предела ставки сбора.)

55.092 позволяет городским властям просить оценщика установить налоговую ставку на следующий год, которая увеличивает сбор на 1%, а затем снова на 1% 1,01 x 1,01 = 1,0201 для совокупного увеличения более чем на 2% (при условии, что это не поставить город выше установленного законом предела ставки сбора.) - Теперь давайте рассмотрим более сложный случай, когда город действительно снижает ставку налога. Предположим, что в текущем году (2018) город получил непредвиденный доход и имеет больше денег, чем ему необходимо для финансирования бюджета на 2019 год. Он мог бы поместить избыточные средства в резервный фонд или фонд «на черный день», но городской совет решает дать налогоплательщикам передышку, снизив налог на имущество на 2019 год. В течение 2019 года он не получает неожиданного дохода, и ему нужно больше налога на имущество. доходов бюджета на 2020 год. РЦВ 84.55.092 позволяет ему взимать максимальную сумму, которую он мог бы взимать в 2019 году, плюс дополнительный 1%, если только это не превысит максимальную установленную законом ставку. В 2019 году он не использовал свою максимальную налоговую мощность, но и не потерял ее, потому что может «сохранить» дополнительную мощность.

Как мы накапливаем емкость?

Законные полномочия в отношении банковских возможностей предусмотрены в главе 84.55 RCW. В главе представлены процедуры для двух разных классификаций, которые определены в RCW 84.55.005 как налоговые округа с населением менее 10 000 человек и все остальные (имеется в виду 10 000 или более населения).

Предполагая, что вы провели публичные слушания по вопросу об источниках доходов для общего фонда в соответствии с требованиями RCW 84.55.120 и законодательный орган решил, что им не требуется все увеличение на 1%, разрешенное законом, вы должны принять постановление. или резолюция, конкретно указывающая, каким может быть увеличение, если таковое имеется. Это должно быть указано как в долларах, так и в процентах. Даже если вы не увеличиваете свой налог на недвижимость, вы должны принять постановление/постановление, в котором говорится, что вы увеличиваете свой сбор на 0,00 долларов США, что составляет увеличение на 0%. Это сохранит неиспользованную мощность вашего сбора.

Ниже приведены наиболее важные процедуры, которым должны следовать юрисдикции. Департамент доходов предоставляет подробное руководство по процедурам, связанным с увеличением доходов от налога на имущество.

Налоговые округа с населением менее 10 000 человек

Налоговый округ должен принять постановление или резолюцию об увеличении доходов от налога на имущество, а взимание процентного увеличения менее чем на 1 % автоматически увеличивает пропускную способность. Без резолюции округ не может накапливать избыточную мощность взимания налогов.

Налоговые округа с населением 10 000 и более человек

Налоговые округа с населением 10 000 и более человек могут увеличить свой сбор только на 1% или на неявный ценовой дефлятор, в зависимости от того, что меньше. Если неявный дефлятор цен, публикуемый каждый год в конце сентября, превышает 1%, то применяются те же процедуры, что и для населения с численностью менее 10 000 человек.

Однако, если имплицитный дефлятор цены составляет менее 1%, юрисдикция не может увеличивать свой сбор (или накапливать мощности) сверх ставки IPD. Например, если IPD составляет 0,5%, а юрисдикция решает не увеличивать свой сбор, она может увеличить только 0,5% на этот год в соответствии с обычными процедурами.

Но есть исключение: если IPD падает ниже 1%, юрисдикция может увеличить свой сбор сверх ставки IPD до полного 1%, приняв постановление или резолюцию, в которой делается вывод о «существенной необходимости». Если юрисдикция решит не увеличивать свой сбор, она может сохранить избыточную мощность сверх ставки IPD и до полного 1%, приняв постановление или резолюцию, в которой будет сделан вывод о «существенной необходимости в будущем» (см. пример 2).

Для получения дополнительной информации об этом процессе см. нашу страницу Неявный дефлятор цен.

Использование банковских мощностей

Хотя юрисдикции могут резервировать мощности для последующего использования, в них по-прежнему действуют ограничения на их использование, основанные на максимально допустимом сборе, который может быть получен от оценщика. Ниже приведен пример процедур использования резервируемых мощностей.

Предположим, что максимально допустимая сумма сбора составляет 110 000 долларов США для налога, который вы внесли в 2017 году за 2018 год, а город взимает только 100 000 долларов США за 2018 год. 110 000 долларов США x 1,01) без учета надстроек. Если город увеличит свой текущий сбор на 1%, он составит 101 000 долларов (100 000 долларов x 1,01) плюс надбавки, поэтому у него есть 10 100 долларов резервной мощности.

В этом примере городские власти хотят увеличить налог на 7000 долларов. Когда вы пишете резолюцию/постановление, удовлетворяющее требованиям RCW 84.55.120, вы указываете 7000 долларов США в графе, в которой указана сумма увеличения в долларах по сравнению с фактическим сбором по сравнению с предыдущим годом — 2018 (исключая «дополнения») — что представляет собой процентное увеличение на 7% (7 000 долл. США/100 000 долл. США). 1000 долл. США прибавки составляют 1 % годового лимита. Остальные 6000 долл. США были израсходованы за счет резервных мощностей.

Когда вы заполняете форму подтверждения налога, вы вносите 107 000 долларов США плюс сумму в долларах «надбавок» в качестве суммы обычного налога на имущество в форме подтверждения налога.

Примеры местных постановлений о налоге на имущество

Ниже приведены примеры общих постановлений о налоге на имущество местных органов власти штата Вашингтон. Мы добавим больше примеров в ближайшее время. У нас также есть дополнительные примеры снятия налогов, сборов за услуги неотложной медицинской помощи (EMS) и (в случае, если неявный дефлятор цен падает ниже 1%) решений существенных потребностей.

Города

- Buckley Постановления № 21-19 и 22-19 (2019 г.) – Установление суммы налога на имущество (доллары и процентное увеличение) для обычного (общего фонда) сбора и сбора EMS; город увеличил менее чем на 1% и зарезервировал мощности.

- Kirkland Постановление № O-4827 (2022 г. ) – Установление суммы налога на имущество (в долларах) в соответствии с RCW 84.55.120 на первый год двухгодичного бюджета. Город получил полное увеличение на 1%; Постановление ясно показывает расчеты.

- Киркленд Постановление № O-4705 (2019 г.) – Установление налога на имущество, взимаемого на территории, ранее обслуживаемой районом пожарной охраны, а теперь присоединенной к кодовому городу для погашения долга, понесенного пожарным районом до аннексии, в соответствии с RCW 35A.14.500 и RCW 35A.14.801(5).

- SeaTac Постановление № 22-1021 (2022 г.) – Установление суммы налога на имущество (в долларах) в соответствии с RCW 84.55.120 на первый год двухгодичного бюджета. Вместо этого городские власти увеличили свои мощности на 0%.

- Береговая линия Постановление № 873 (2019 г.) – Установление размера налога на имущество (в долларах и процентном увеличении) для обычного (общего фонда) сбора, а также сверхнормативного сбора при погашении облигаций. Постановление ясно показывает расчеты; регулярное увеличение сборов превысило 1% из-за многолетнего снятия крышки сборов, привязанного к Seattle CPI-U.

- Tukwila Постановление № 2617 и 2618 (2019 г.) – Установление суммы налога на имущество (доллары, процентное увеличение и ставка сбора) для обычного (общего фонда) сбора и сбора за превышение суммы при погашении облигаций

Округа

- Округ Снохомиш Постановления №№ 19-064 и 19-065 (2019 г.) – Установление суммы налога на имущество (доллары, процентное увеличение и ставка сбора) для общих (текущих расходов) сборов; округ взял 0%-ое увеличение и зарезервировал мощность.

Рекомендуемые ресурсы

- Департамент доходов:

- Руководство по сбору налога на имущество

- Резолюция/Распоряжение о процедурах увеличения доходов от налога на имущество (2010 г.)

- Подробная информация о местных налоговых округах – включает оценочные значения, ставки налогов и суммы сборов для всех городов, округов и округов специального назначения за последние годы – см. описания заголовков столбцов сведений о налогах для понимания кодов налоговых округов

- MRSC: Общие сведения о налоге на имущество в штате Вашингтон (2017 г.) — 1-часовой записанный веб-семинар содержит обзор налогов на имущество, включая типы налоговых ограничений, виды сборов и ставок, а также расчет налога на имущество.

Индиана 2019 | Институт земельной политики Линкольна

Штат:

- Индиана

Год данных:

- 2019

Индиана менее сильно зависит от налога на недвижимость, чем в большинстве других штатов. Налог на имущество является вторым по величине компонентом налоговых поступлений из собственных источников для местных органов власти после сборов. Каждый округ также использует подоходный налог, доходы от которого выборочно распределяются между различными единицами местного самоуправления в соответствии с требованиями законодательства. См. Источники местного общего дохода

До налогового свопа, осуществленного в 2009 году, государственные школы гораздо больше полагались на налог на недвижимость. Этот обмен устранил поддержку налога на имущество для операционных доходов и заменил его более высоким государственным налогом с продаж, доходы от которого проходят через общий фонд штата. Местные налоги на недвижимость для школ все еще могут быть повышены для поддержки капитальных объектов или посредством специального референдума избирателей.

Государство широко использует множественные ограничения налога на имущество, которые ограничивают размер налога на имущество и бремя налога на имущество для отдельных участков недвижимого имущества.

Доверие к налогу на имущество:Индиана ниже среднего по стране по всем распространенным показателям бремени налога на имущество и зависимости от налога на имущество. См. Источники местного общего дохода

Администрирование и оценка:Налоги на имущество штата Индиана обеспечивают доходы примерно 2000 органов местного самоуправления, включая округа, города, поселки, школьные округа и различные специальные округа.

Округа и более крупные поселки несут ответственность за начисление налога на имущество, при этом все недвижимое имущество, за исключением сельскохозяйственных угодий, получает валовую оценку имущества в размере 100 процентов от рыночной стоимости использования. Рыночная стоимость использования, которая не совпадает со справедливой рыночной стоимостью, относится к стоимости «имущества для его текущего использования, отражаемой полезностью, полученной владельцем или аналогичным пользователем от имущества» (Государство Индианы, 2011 г.). Сельскохозяйственная земля оценивается по потребительной стоимости, которая основана на ряде переменных, связанных с сельскохозяйственным производством и прибыльностью. Недвижимость переоценивается каждые четыре года, при этом изменения происходят между годами. См. Особенности налога на имущество

Деловое личное имущество, кроме товарно-материальных запасов, включается в базу налога на имущество.

Ограничения по налогу на имущество: Налоги на имущество ограничены одним пределом ставки и двумя пределами сбора. Предельная ставка предусматривает, что сумма всех налоговых ставок для всех политических юрисдикций не может превышать 6,67 млн, если недвижимость находится в черте города, или 4,167 млн, если она находится за пределами города, без учета обслуживания долга. Один предел сбора, введенный в действие в 1973 году, ограничивает рост доходов от налога на имущество для каждой налоговой единицы, за исключением школьных округов, до 6 процентов или среднегодового темпа роста несельскохозяйственного личного дохода в Индиане за предыдущие шесть лет в зависимости от того, что меньше.

Новейший предел сбора, также известный как общий налоговый предел или автоматический выключатель, ограничивает общие налоговые счета отдельных участков определенным процентом от валовой оценочной стоимости. Счета по налогу на имущество не могут превышать 1 процент от валовой оценочной стоимости для жилых усадьб, 2 процента для жилых домов, не являющихся усадьбами, и 3 процента для всего другого имущества. Налогоплательщик не платит никаких сумм, превышающих предельный предел, что, следовательно, создает потерю доходов для единиц правительства. Положения о координации дефицита доходов между органами государственного управления отсутствуют (Росс и Динджес, 2014 г.).

Индиана необычна тем, что не использует настоящую программу отключения налога на имущество, но предоставляет жилищные льготы за счет вычетов на недвижимость и ипотеку, а также за счет льгот и скидок для пожилых людей, слепых, инвалидов и ветеранов. Наиболее распространенными программами льгот по налогу на имущество для домовладельцев являются стандартный вычет на приусадебный участок, дополнительный вычет на приусадебный участок и ипотечный вычет, все из которых можно считать типами освобождения от уплаты налога на приусадебный участок (DeBoer 2015). Стандартный вычет по усадьбе составляет 45 000 долларов США или 60 процентов от общей оценочной стоимости усадьбы, в зависимости от того, что меньше.

Стимулы по налогу на имущество для экономического развития включают программу зоны предпринимательства, две отдельные программы снижения налога на имущество и финансирование увеличения налогов (TIF).

Ключевая история налога на имущество: Генеральная ассамблея штата Индиана в 1973 году приняла пакет важных законодательных реформ, направленных на государственные и местные доходы и расходы, известный как Налоговый пакет Боуэна (Faulk 2004). В эти реформы было включено снижение налогов на имущество, финансируемое за счет увеличения государственных налогов с продаж и корпоративных подоходных налогов. Увеличение на два процентных пункта ставки налога с продаж позволило профинансировать новый зачет налога на имущество (PTRC), государственную субсидию каждой налоговой единице, равную 20 процентам ее общего налога на имущество. Чтобы сохранить эффект снижения налога на имущество, обмен доходами был связан с замораживанием темпов роста сборов.

В 1998 году Верховный суд Индианы объявил, что метод оценки стоимости, основанный на административной формуле, был неконституционным (дело Town of St. John v. State Board of Tax Commissioners (1998)), что в конечном итоге привело к тому, что штат принял рыночную практика оценки ценности использования (Крупа, 2012). Стандарт рыночной ценности использования стал практикой в 2002 году после нескольких лет продолжительных законодательных дебатов и еще одного судебного решения, на этот раз Налогового суда в 2000 году, которое установило крайний срок для принятия конституционно приемлемого свода правил (Крупа, 2012 г. ). В результате многие ожидали, что изменение оценки приведет к существенному смещению бремени налога на недвижимость с бизнеса на жилую недвижимость. В 2004 году избиратели штата Индиана одобрили поправку к конституции, которая позволила Генеральной Ассамблее создавать исключения для определенных типов классификаций собственности, не нарушая положение штата о единообразии налога на имущество.

В 2007 г. произошли два важных события, которые ускорили введение предельных значений налога на имущество в 2008 г. в соответствии с HEA 1001 и их конституционное кодирование в 2010 г. переоценка 2007 года. Эти события привели к значительному смещению бремени налога на имущество с коммерческой недвижимости на жилую недвижимость в некоторых районах штата (Krupa 2012). Это создало значительный политический спрос на предсказуемость бремени налога на имущество, что в конечном итоге привело к существующей системе, которая ограничивает счет налога на имущество для отдельных участков недвижимого имущества фиксированным процентом от валовой оценочной стоимости имущества.

В последние годы штат Индиана отказался от налога на личное имущество. В 2014 году губернатор Майк Пенс подписал закон о пакете налоговых реформ, который включал местный вариант снижения налогов на личное имущество предприятий и поэтапное снижение ставки налога на прибыль корпораций штата. Новый закон разрешил местным органам власти освобождать от налогообложения личную собственность бизнеса до порога в 20 000 долларов и / или новую личную собственность бизнеса. Закон позволил назначенному органу установить график снижения налогов на личное имущество для конкретного проекта на срок до 20 лет и учредил комиссию для дальнейшего изучения государственных налогов на личное имущество предприятий. В 2019 году, законодательный орган принял законопроект Сената № 233 о повышении порога освобождения до 40 000 долларов США и отмене положения, которое позволяло округам взимать плату за обслуживание в размере 50 долларов США с заявителей, требующих освобождения от налога на личное имущество (SB 233).

Крупные розничные торговцы по всей Индиане все чаще используют налоговые оценки на недвижимость, основанные на теории оценки «темных магазинов», которая поддерживает использование пустующих или заброшенных магазинов в качестве сопоставимых продаж для оценки. Нанеся удар по местным органам власти, Верховный суд штата Индиана в апреле 2017 года отказался рассматривать апелляцию по делу о начислении налогов, оставив в силе решение суда низшей инстанции в пользу истца Kohl’s, который оспаривал свою оценку, основанную на продажах. свободных магазинов. Дело ритейлера против округа Ховард ( Howard County Assessor v. Kohl’s Indiana LP ) было первым делом об оценке темных магазинов, дошедшим до высшей судебной инстанции штата (Caffarini 2017; Thomas 2017). В период с 2010 по 2017 год местные жители Индианы возместили розничным торговцам более 120 миллионов долларов США в результате успешных апелляций по оценке крупных коробок (Collins et al. 2018). Законодательный орган даже рассматривал законопроект, позволяющий пострадавшим городам и школьным корпорациям в округе Лейк-Каунти получать ссуды из фонда штата на черный день для выдачи по решению суда возмещения налога на имущество, которое влияет на доходы на 1 миллион долларов или более. Законодательство, направленное на смягчение последствий постановлений о темных магазинах, было отклонено комитетом (HB 1214).

0,2471

Доход: налог с продаж:0,0075

Доход: подоходный налог:0,0342

Доход: Другой налог:0,0091

Доход: Государственная помощь:0,3643

Доход: Федеральная помощь:0,01123

6. : Сборы:0,2752

Доход: Другие доходы из собственных источников :0,0504

Статистика: Налог на имущество на душу населения:1138,78

Статистика: Ранг: Налог на имущество на душу населения : Статистика: Налог на имущество % от личного дохода:0,02340006 Статистика: Ранг: Налог на имущество, % от личного дохода: Статистика: Общий налог на имущество, как % от государственного дохода: Статистика: Ранг: Общий налог на имущество, как % от государственного дохода: Статистика: Средняя стоимость дома, занимаемого владельцем:

141700

Статистика: Ранг: Медианная стоимость дома, занимаемого владельцем: Статистика: Медианные налоги на недвижимость, уплаченные за дом, занимаемый владельцем: Статистика: Ранг: Медианные налоги на недвижимость, уплаченные за дом, занимаемый владельцем: Статистика: Медиана эффективной ставки налога на дом, занимаемый владельцем:0,008517995765702188

Статистика: Ранг: Средняя эффективная налоговая ставка дома, занимаемого собственником : Свойства: Классифицированная система: Параметры: Количество: Классифицированная система : Характеристики: Кто оценивает? : Возможности: Количество: кто оценивает? : Функции: Ограничения ставок или сборов налога на имущество: Функции: Количество: Ограничения ставок или сборов налога на имущество: Функции: Ограничения темпов роста оценочной стоимости: Функции: Количество: Ограничения темпов роста оценочной стоимости : Функции : Программа налоговых льгот для автоматических выключателей : Особенности: Программа налоговых льгот для автоматических выключателей Count: Файл для загрузки:Год публикации:

- 2022

Каффарини, Карен. 2017. «Муниципалитеты проиграли последнюю апелляцию по крупному налогу». Chicago Tribune , 28 апреля. www.chicagotribune.com/suburbs/post-tribune/news/ct-ptb-bix-box-lawsuit-st-0429-20170428-story.html

Коллинз, Кэтрин, Дафна А. Кеньон, Эндрю Решовский, Бетани Пакуин и Ларс Арнесен. 2018. «Изменения в области налога на имущество, 2017–2018 годы». Государственные налоговые ноты . (10 октября). www.lincolninst.edu/sites/default/files/sources/events/collins-kenyon_-_property_tax_developments_2017-2018.Просмотреть архивный источник

ДеБоер, Ларри. 2015. «Оценка сельскохозяйственных угодий в Индиане». Подготовлено для 81-й ежегодной международной конференции IAAO по управлению оценками.

ДеБоэр, Ларри. 2015. «Что мы знаем о предельных значениях налога на недвижимость в Индиане?» Институт фискальной политики Индианы. Декабрь. http://indianafiscal.org/resources/IFPI%20Property%20Tax%20Report%20FINAL.pdf

Фолк, Дагни. 2004. «Как мы сюда попали: хронология законов Индианы о налоге на имущество». Indiana Business Review (лето). www.ibrc.indiana.edu/ibr/2004/summer04/pdfs/1_propertytax.pdf

Крупа, Ольга. 2012. «Анализ реформы налога на недвижимость в Индиане». Государственные налоговые ведомости 65(10: 655-62).

Департамент финансов местного самоуправления штата Индиана. Справочник гражданина по налогу на имущество . www.in.gov/dlgf/2516.htm

Майкл, Роберт С., Терри Э. Спрэдлин и Фатима Р. Карсон. 2009. «Изменения в финансировании школ Индианы». Краткий обзор политики в области образования 7(2). Блумингтон, Индиана: Центр оценки и политики в области образования. https://files.eric.ed.gov/fulltext/ED507076.pdf

Росс, Джастин М. и Мадлен Динджес. 2014. «Пределы налога на недвижимость в Индиане: старая идея, новый подход и неожиданные стимулы». Рабочий документ. Блумингтон, Индиана: Школа общественных и экологических вопросов Университета Индианы. http://ssrn.com/abstract=2383501

Существенные особенности налога на имущество. www.lincolninst.edu/research-data/data-toolkits/significant-features-property-tax . Институт земельной политики Линкольна и Институт государственной политики Джорджа Вашингтона.

Штат Индиана. 2018 г. «Влияние пределов налога на имущество, 2018 г.». Департамент финансов местного самоуправления. www.in.gov/dlgf/9644.htm

Штат Индиана. 2020. «Отчет об освобождении от налога на имущество, вычетах и скидках для округов Индианы». Департамент финансов местного самоуправления. (20 апреля). https://www.in.gov/dlgf/files/ExemptionsDeductionsReport-2020.pdf

Штат Индиана. 2011. 2011 Руководство и руководство по оценке недвижимости . Департамент финансов местного самоуправления. www.in.gov/dlgf/files/Adopted_2011RealPropertyAssessmentManual.pdf

Томас, Морган. 2017. «Методология Dark Stores в Индиане подтверждена».