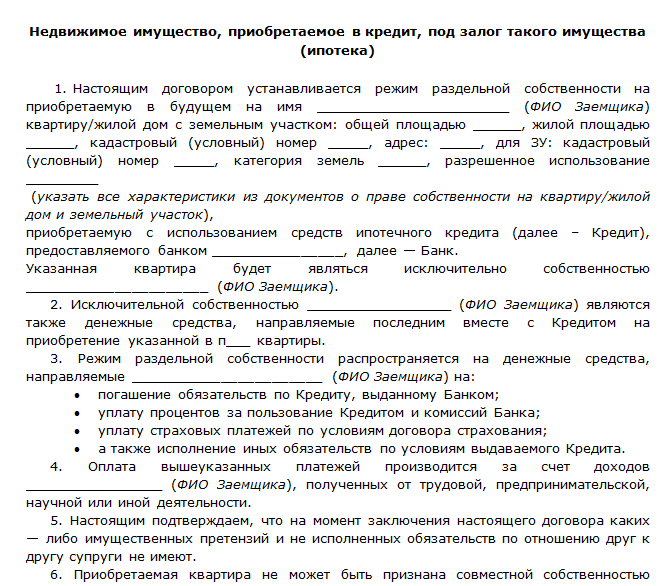

Раздел имущества и ипотечной квартиры

Разделить между супругами квартиру, находящуюся в ипотеке, можно во время брака, при разводе и после развода. При этом раздел супругами квартиры в ипотеке необходимо отличать от раздела долга по ипотечному кредиту. Невыплаченный долг по ипотечному кредиту можно делить только с согласия банка-кредитора. Раздел квартиры, находящейся в ипотеке, осуществляется добровольно по брачному договору или по соглашению о разделе имущества либо в судебном порядке.

При разделе квартиры в ипотеке судом учитывается кто из супругов является должником по кредиту, за счет кого из супругов погашается ипотечный кредит, с кем из супругов будут проживать дети после развода. В случае раздела при разводе ипотечной квартиры с проживающими детьми необходимо учитывать наличие или отсутствие права собственности каждого ребенка на долю ипотечной квартиры, а также право несовершеннолетних детей проживать в квартире родителей до совершеннолетия.

Супруги могут попробовать самостоятельно произвести раздел ипотечной квартиры при расторжении брака либо обратиться за помощью к квалифицированному адвокату или юристу по разводам и разделу имущества.

Запомните! Для раздела при разводе квартиры, купленной в ипотеку, требуются хорошие знания семейного, гражданского, жилищного процессуального права и опыт ведения судебного процесса. В каждом конкретном случае раздела имущества и ипотечной квартиры при разводе, чтобы не заявлять необоснованные требования, а также не терять время и деньги, необходимо обращаться к опытному юристу за профессиональной юридической помощью.

Юридическая компания «Судебный юрист» предоставляет квалифицированную юридическую помощь по разделу ипотечных квартир между супругами во время брака, при разводе и после развода. Нами накоплен практический опыт оказания юридических услуг по расторжении брака и разделу ипотечных квартир в районных судах г.

Порядок раздела имущества и квартиры в ипотеке при разводе

- Консультация юриста по разделу ипотечной квартиры при разводе;

- Оценка ипотечного долга и квартиры, купленной супругами в ипотеку;

- Подготовка доказательств для раздела квартиры купленной в ипотеку;

- Раздел имущества и квартиры в ипотеке при разводе по соглашению;

- Составление искового заявления о разводе и разделе имущества;

- Подача иска о расторжении брака и разделе квартиры в ипотеке;

- Представление интересов в суде при разводе и разделе ипотеки;

- Подача встречного иска о разделе имущества и квартиры в ипотеке;

- Восстановление сроков для раздела имущества и квартиры в ипотеке;

- Раздел ипотечной квартиры супругов при разводе в районном суде;

- Апелляционное обжалование решения суда о разделе квартиры;

- Кассационное обжалование решения суда о разделе квартиры;

- Надзорное обжалование решения суда о разделе квартиры в ипотеке;

- Пересмотр решений суда по новым и вновь открывшимся обстоятельствам;

- Исполнение решения суда о разделе ипотечной квартиры при разводе;

- Взыскание судебных расходов при разделе квартиры в ипотеке.

Квалифицированные услуги юриста в суде по разделу имущества и ипотечной квартиры между супругами при расторжении брака и после развода заключаются в правильной оценке стоимости ипотечной квартиры и ипотечного долга, определении подсудности и предмета спора, прав супругов и интересов детей, выработке правовой позиции и тактики поведения в судебном процессе, грамотном составлении и подаче в суд заявлений и ходатайств, подготовке и предоставлении относимых к делу доказательств, профессиональном представлении интересов судебных заседаниях.Судебный юрист

Бесплатные услуги юриста по разделу имущества и ипотечной квартиры

Первичная юридическая консультация по разделу имущества и ипотечной квартиры между супругами при расторжении брака и после развода предоставляется бесплатно по телефону и онлайн. В этом случае юристы смогут оценить перспективы

Фактически юридические услуги в суде по разделу имущества и ипотечной квартиры между супругами в случае развода бесплатны, так как судебные расходы взыскивают с проигравшей стороны судебного спора.Судебный юрист

Задайте вопрос судебному юристу прямо сейчас. Получите бесплатную юридическую помощь по разделу имущества и ипотечной квартиры в ипотеке между супругами при расторжении брака и после развода.

Задайте вопрос юристу БЕСПЛАТНО!

Раздел квартиры, приобретенной в ипотеку после развода

Юрист по разделу имущества

По данным официальной статистики более половины браков заканчиваются разводами. Редко процесс распада семьи проходит мирно. Судебные тяжбы по разделу квартиры и другого имущества, которое приобрели супруги за годы совместной жизни, проходят наиболее эмоционально и остро.

После развода перед бывшими супругами стоит задача раздела совместного имущества, в том числе квартиры.

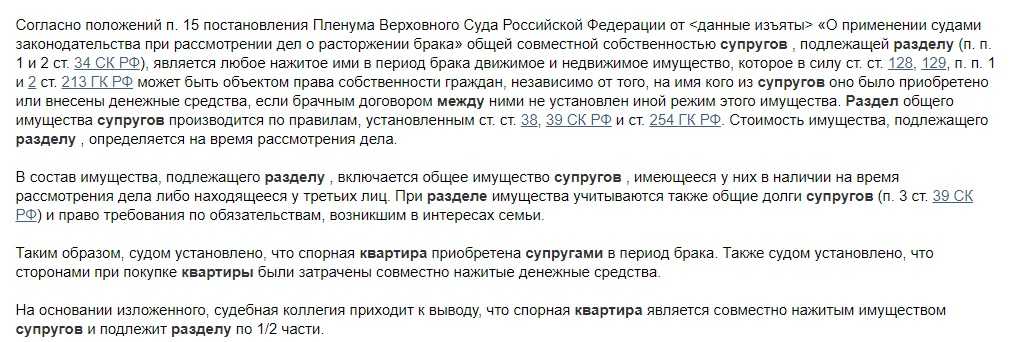

Согласно п. 1 ст. 34 Семейного кодекса РФ имущество, нажитое супругами во время брака, является их совместной собственностью. При разделе общего имущества супругов и определении долей в этом имуществе доли супругов признаются равными, если иное не предусмотрено договором между супругами (п. 1 ст. 39 Семейного кодекса РФ).

Приобретенное супругами в период брака за счет общих доходов имущество, независимо от того, на имя кого из супругов оно приобретено, относится к общему имуществу супругов (ч. 2 ст. 34 Семейного кодекса РФ).

Порядок раздела общего имущества супругов определён ст. 38 СК РФ. В случае спора раздел общего имущества супругов, а также определение долей супругов в этом имуществе производятся в судебном порядке. При разделе общего имущества Суд по требованию супругов определяет, какое имущество подлежит передаче каждому из супругов. В случае, если одному из супругов передается имущество, стоимость которого превышает причитающуюся ему долю, другому супругу может быть присуждена соответствующая денежная или иная компенсация. Аналогичная позиция указана в пункте 15 Постановления Пленума Верховного Суда Российской Федерации от 05.11.1998 года N 15 «О применении судами законодательства при рассмотрении дел о расторжении брака».

Аналогичная позиция указана в пункте 15 Постановления Пленума Верховного Суда Российской Федерации от 05.11.1998 года N 15 «О применении судами законодательства при рассмотрении дел о расторжении брака».

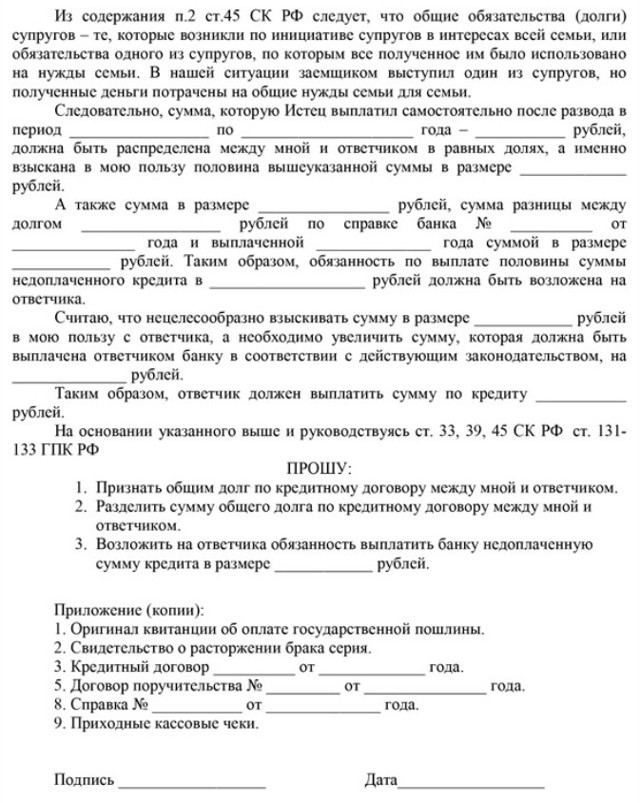

Приобретение квартиры за счет кредитных средств, полученных супругом (или супругами) с согласия всех супругов, порождает не только права на квартиру, но и обязанности по возврату банку кредита.

Согласно ч. 3 ст. 39 СК РФ общие долги супругов при разделе общего имущества супругов распределяются между супругами пропорционально присужденным им долям.

Исходя из взаимосвязанных положений ч. 2 ст. 34 СК РФ и ч. 3 ст. 39 СК РФ, стороны в период брака приобрели общие обязательства, связанные с возвратом кредита, которые входят в состав общего имущества супругов.

Квартира, приобретённая супругами за счет кредитных средств, независимо от того на имя кого она оформлена, является общим имуществом супругов. При этом наличие обременения квартиры в виде ипотеки (или залоговых прав) не является основанием к отказу в иске о разделе квартиры супругов.

Вопрос раздела совместной квартиры разрешается просто, без привлечения юристов, если для ее покупки не привлекались заемные средства, или государственные выплаты. Куда сложнее совершить раздел квартиры, обремененные ипотекой или приобретенные с использованием материнского капитала. Как в этом случае делится квартира? Как распределяются доли на детей? Рассмотрим эти вопросы подробно.

Что говорит закон

Ответственность за ипотечный кредит несут оба супруга. Ситуация осложнена тем, что раздел квартиры, находящегося в ипотеке, затрагивает интересы третьей стороны – банка. Прийти к решению, выгодному всем участникам разбирательства, довольно сложно. При рассмотрении дел о расторжении брака, в которых поднимается вопрос раздела квартиры, взятой в ипотеку, суд руководствуется Семейным кодексом РФ, Гражданским кодексом РФ, законом «Об ипотеке». Главные правила разделения ипотечного жилья, содержащиеся в указанных правовых актах, выражаются в следующем:

- квартира, приобретенная с привлечением ипотечных средств в период брака, признается совместным имуществом мужа и жены;

- при отсутствии брачного договора, совместная квартира мужа и жены делится пополам;

- при разделе квартиры, взятой в ипотеку, не имеет значения, на кого из супругов оформлен кредит.

При разводе ипотечная квартира, приобретенная в период брака, делится между супругами в равных долях. Однако, нужно помнить, что квартира находится в залоге у банка, следовательно, все действия с квартирой должны осуществляться с официального разрешения банка.

В случае развода при наличии несовершеннолетних детей, один из родителей вправе обратиться в суд как от себя лично, так и от имени несовершеннолетнего. При этом доли истцов в недвижимости могут существенно превышать долю ответчика (второго супруга), что делает его долю незначительной. Часть 4 ст. 252 ГК РФ определяет, что в случаях, когда доля собственника незначительна, не может быть реально выделена и он не имеет существенного интереса в использовании общего имущества, суд может и при отсутствии согласия этого собственника обязать остальных участников долевой собственности выплатить ему компенсацию. С получением компенсации собственник утрачивает право на долю в общем имуществе. В этой ситуации составление иска и защиту интересов в суде разумно доверить профессиональному юристу.

Существует ошибочное мнение, что можно осуществить фактический раздел квартиры, т. е. закрепить за собственниками определённые комнаты, сделав тем самым жилье коммунальным. Такой фактический раздел квартиры при разводе осуществить невозможно. Данный запрет прямо установлен в Постановлении Пленума Верховного Суда РФ от 24 августа 1993 г. За N 8 «О некоторых вопросах применения судами закона РФ «О приватизации жилищного фонда в российской федерации». Пункт 12 данного Постановления определил, что выдел участнику общей собственности на приватизированное жилое помещение, представляющее собой отдельную квартиру, принадлежащей ему доли допустим, если имеется техническая возможность передачи истцу изолированной части не только жилых, но и подсобных помещений (кухни, коридора, санузла и др.), оборудования отдельного входа. При отсутствии такой возможности суд вправе по просьбе истца определить порядок пользования квартирой.

Определение порядка пользования квартирой определяет права и обязанности пользователей в отношении квартиры. При этом речь о праве собственности на комнаты не идёт. В данном случае суд может определить, кто из участников будет пользоваться определённой частью жилого помещения, установив тем самым определённые запреты и ограничения.

При этом речь о праве собственности на комнаты не идёт. В данном случае суд может определить, кто из участников будет пользоваться определённой частью жилого помещения, установив тем самым определённые запреты и ограничения.

Раздел квартиры, приобретенной до брака с использованием ипотеки

Ситуация приобретает ряд юридических нюансов, когда недвижимость взял в ипотеку один из супругов еще до брака, но после заключения брачного союза оба супруга выплачивают кредит. В соответствии с семейным законодательством, имущество, приобретенное супругом до вступления в брак, признается его личной собственностью. Тем не менее, второй супруг может потребовать в суде выделения доли в недвижимости, если участвовал в выплате ипотеки в период брака. Для этого необходимо представить суду документальные доказательства:

- об участии в выплатах на погашение кредита;

- об организации ремонта за собственные средства;

- о любых иных вложениях, повлекших улучшение квартиры.

При положительном решении суда, выделенная доля будет соразмерна денежным затратам истца.

Если партнеры не могут прийти к решению, как осуществить раздел недвижимости мирным путем, или если в семье есть несовершеннолетние дети, ипотечная квартира делится через суд. Судья учитывает все детали оформления ипотечного кредита, выясняет, с кем будут проживать дети, и выносит решение, обязательное для исполнения сторонами процесса. По общему правилу, при наличии детей доли делятся в пользу родителя, с которым дети остаются жить. При этом интересы второго супруга не должны быть ущемлены, и он вправе потребовать денежную компенсацию за свою часть квартиры.

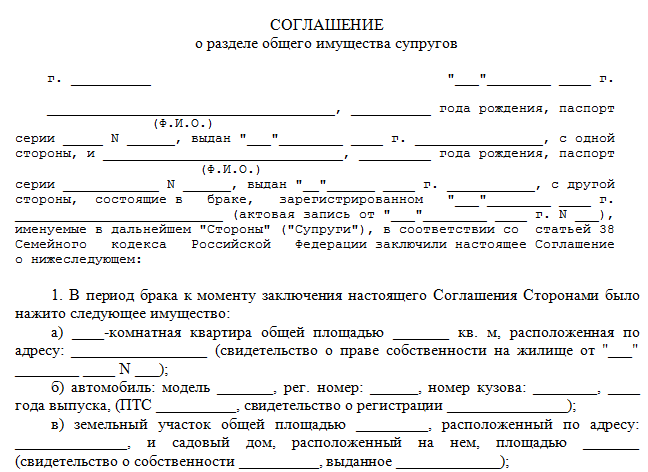

Раздел недвижимости может быть осуществлен без обращения в суд. Супруги вправе определять судьбу совместной собственности с помощью письменного соглашения, которое можно заключить как в браке, так и после него. Соглашением можно установить обязанность одного супруга платить за ипотеку, и обязанность второго супруга возмещать сумму за свою часть платежа. Мирный путь раздела ипотеки требует безоговорочного согласия на условия соглашения со стороны обоих партнеров.

Мирный путь раздела ипотеки требует безоговорочного согласия на условия соглашения со стороны обоих партнеров.

При составлении документа необходимо обратиться к нотариусу, который проверит законность положений соглашения, и подписью придаст документу юридическую силу. Важно помнить, что любые изменения договора об ипотеке должны быть согласованы с банком.

Ипотека и материнский капитал

Такая мера государственной поддержки, как материнский капитал может быть реализована матерью, отцом, или иным лицом, имеющим право на выплату, двумя способами:

- Как платеж по существующему ипотечному кредиту.

- Как первоначальный взнос при покупке квартиры.

В любом случае после прекращения долговых обязательств, родители должны обеспечить детей квартирой. Материнский капитал имеет целевое назначение и не является совместным имуществом супругов. Лицу, имеющему право на материнский капитал, выдается именной сертификат, подтверждающий правомочия. Владелец сертификата обязуется использовать средства на цели, ради которых оказывается государственная поддержка. Развод не предполагает, что материнский капитал подлежит разделу.

Владелец сертификата обязуется использовать средства на цели, ради которых оказывается государственная поддержка. Развод не предполагает, что материнский капитал подлежит разделу.

Квартира, для приобретения которой использовался материнский капитал, оформляется в долевую собственность родителей и их детей, не достигших совершеннолетия. При этом размер долей определяется соглашением. Если супруги прекращают семейные отношения, то каждый из них имеет право на квадратные метры, но только в пределах своей доли, на законные доли детей никто из родителей претендовать не может.

Для продажи квартиры, находящейся в собственности детей и родителей, необходимо обратиться в органы опеки и получить их разрешение на сделку. Такой шаг обусловлен необходимостью соблюдения жилищных прав детей, которые не должны ущемляться при разводе родителей. Вопрос обычно решается составлением письменного обязательства, в котором супруги обязуются выделить детям их доли при продаже недвижимости, при этом обозначаются конкретные сроки.

Как разделить недвижимость

Наиболее благоприятный вариант в случае развода – досрочное погашение ипотечного кредита. К сожалению, далеко не всегда у супругов есть возможность избавиться досрочно погасить долговые обязательства. Совместное проживание на одной территории и дальнейшая выплата ипотеки после развода тоже приносит массу неприятных эмоций. Однако существует несколько вариантов раздела ипотечного жилья, которые помогут супругам справедливо поделить квадратные метры:

- Продажа жилья. С разрешения банка квартира продается, из полученных денег бывшие супруги рассчитываются с банком. Такой способ решения проблемы зачастую становится очень удобным для бывших мужа и жены, ведь им больше не нужно жить под одной крышей. Однако продажа ипотечной квартиры связана с рядом сложностей. На такую квартиру непросто найти покупателя, возможно, придется существенно снизить стоимость квартиры. Кроме того, банки неохотно соглашаются на продажу залогового имущества, ведь в этом случае теряется значительная часть процентов по кредиту.

- Раздел выплат банком. Банк разделяет платежи, каждый из бывших супругов начинают нести индивидуальную ответственность за свою долю кредита. Распоряжаться квартирой стороны смогут в равном объеме, на равных условиях.

- Переоформление займа на одного из супругов. В этом случае один супруг отказывается от своих прав на квартиру, соответственно, у него исчезает обязанность по выплате ипотеки. Банк соглашается на переоформление только в случае, если заемщик, который берет на себя обязательства по единоличной выплате кредита, полностью платежеспособен и не имеет проблем с пропуском сроков выплат.

Ипотечное соглашение как гарантия выплаты кредита

Ипотечное соглашение – это документ, обеспечивающий исполнение условий ипотеки и являющийся правовой гарантией для всех сторон договора. В России сложилась солидная судебная практика по делам о разделе ипотечного квартиры бывшими супругами. Порой процессы заканчиваются неблагоприятно не только для заемщиков, но и для банков. Сегодня банки оформляют ипотечные соглашения, которые максимально защищают финансовую организацию, снижают риски банка при расторжении брака заемщиков.

Сегодня банки оформляют ипотечные соглашения, которые максимально защищают финансовую организацию, снижают риски банка при расторжении брака заемщиков.

Как правило, банк предлагает заключить супругам соглашение, по которому они становятся созаёмщиками. Также финансовые организации все чаще включают в текст кредитного договора условие о том, что при разводе супругов–созаёмщиков условия ипотечного договора не меняются. Такое условие, принятое и подписанное семейной парой, становится для банка дополнительной гарантией своевременной выплаты кредита, ведь в случае отказа одного из супругов выплачивать ипотеку после развода, обязательства перейдут ко второму супругу.

Брачный договор и ипотека

Ипотечный кредит выдается на длительный срок, в течение которого отношения супругов могут измениться в худшую сторону. Заключение брачного договора поможет супругам избежать многих неприятностей, связанных с разделом ипотечного жилья. Договором семейная пара сможет определить условия приобретения ипотечной квартиры, а также установить имущественные правомочия каждого из партнеров после развода. В договор обычно включаются пункты, определяющие:

В договор обычно включаются пункты, определяющие:

- порядок внесения платежей по кредиту;

- режим имущественных отношений супругов при рождении детей; доли мужа и жены, которые достанутся им после разрыва брачных отношений;

- обязательства супругов по вкладу денежных средств в улучшение жилищных условий;

- порядок уплаты первоначального взноса и т.д.

Нужно помнить, что брачным договором регламентируются только финансовые, имущественные взаимоотношения в паре, условия, относящиеся к личным неимущественным отношениям, не имеют юридической силы.

Преимущества брачного договора очевидны: он регламентирует все материальные вопросы, права и обязанности супругов, что значительно облегчает раздел совместного жилья после развода. Брачный контракт при ипотеке выгоден и банку, поскольку он определяет обязанности по выплате кредита и доли мужа и жены. Для банка договор является гарантией того, что заемщик не поменяется.

Заключить брачное соглашение можно до вступления в брак, и в период его существования, после развода оформить договор нельзя. Документ в обязательном порядке удостоверяется нотариусом.

Документ в обязательном порядке удостоверяется нотариусом.

Закон содержит обязательное требование к составлению брачного договора: его условия не могут ставить одного из членов семьи в крайне неблагоприятное, ущемленное положение. Расторгнуть договор можно по соглашению сторон, или в случае, когда одним из супругов не выполняются его условия. Если расторжение брачного договора ухудшает финансовое положение заемщика, банк вправе изменить договор об ипотеке либо потребовать полную выплату долга.

В каждом случае раздел имущества после развода проходит по своим правилам. Иногда выбирается простой и быстрый путь решения проблемы, в других случаях процессы по разделению квартиры длятся долго и мучительно. Для скорейшего раздела жилья, выгодного всем сторонам конфликта, разумно обратиться за помощью к профессиональному юристу.

Благодарим Вас за посещение сайта нашей адвокатской конторы!

Разделение ипотеки и дома: кто получит дом?

Опека над детьми и собственность — два главных столпа развода. Что касается семейного дома… Это поле битвы, где они встречаются лицом к лицу.

Что касается семейного дома… Это поле битвы, где они встречаются лицом к лицу.

Дом служит не только физической структурой, защищающей ваших детей от холода, но и часто является самой крупной инвестицией, которую пара делает во время брака. Так что, помимо воспоминаний и денег, в этих четырех стенах есть за что бороться.

Что означает ответ на вопрос «Кому достанется дом?» – довольно важный.

В этой статье мы поговорим о законах о совместном имуществе, о том, что они означают и как они могут повлиять на то, кто получит дом при разводе.

Сообщество и семейный дом

К сожалению, не существует установленной формулы для определения того, кто получит дом при разводе в Техасе. Что, конечно, также означает, что и на этот вопрос нет однозначного ответа. Вместо этого ответ сводится к тому, как правила совместной собственности в конечном итоге взаимодействуют с фактами вашей ситуации.

Но что такое общественная собственность?

Совместная собственность — это один из двух способов раздела имущества супругов в США (второй — это справедливое распределение). В соответствии с общей собственностью все, что любой из супругов собирает во время брака, будь то дом, земля, драгоценности, предметы искусства, кредиты, задолженность по кредитной карте, биткойн, пенсионный счет или лотерейные билеты, принадлежит обоим супругам в равной степени (независимо от того, чье имя Оно в).

В соответствии с общей собственностью все, что любой из супругов собирает во время брака, будь то дом, земля, драгоценности, предметы искусства, кредиты, задолженность по кредитной карте, биткойн, пенсионный счет или лотерейные билеты, принадлежит обоим супругам в равной степени (независимо от того, чье имя Оно в).

Напротив, активы, полученные до или после брака, считаются отдельной собственностью и (теоретически) остаются с тем супругом, с которым они вступили в брак. В Техасе наследство, подарки и вознаграждения по искам о причинении личного вреда также считаются отдельной собственностью.

Хотя эти различия могут показаться четкими, на самом деле они могут быть довольно сложными, особенно если рассматриваемый дом охватывает годы как до, так и после свадьбы.

Вот что мы имеем в виду.

1. Дом был куплен до брака

Если все, что вы приносите с собой в брак, считается отдельной собственностью, то дом, купленный до свадьбы, должен полностью принадлежать вам при разводе, верно?

При определенных обстоятельствах это может быть правдой. Например, если вы купили дом и и заплатили за него до свадьбы, и даже никогда не жили в нем, когда вы жили. Но есть еще много подводных камней с этим сценарием.

Например, если вы купили дом и и заплатили за него до свадьбы, и даже никогда не жили в нем, когда вы жили. Но есть еще много подводных камней с этим сценарием.

За исключением действительного брачного контракта, все, что вы приобрели во время брака, принадлежит вам обоим в равной степени, включая зарплату. Следовательно, если вы выплачиваете ипотеку, делаете апгрейды и платите налоги семейными деньгами, есть большая вероятность, что дом больше вам больше не принадлежит.

В этом сценарии любой процент имущества супругов, который был вложен в дом, необходимо разделить как имущество супругов, прежде чем можно будет претендовать на остальную часть как на отдельную.

2. Дом был куплен во время брака

В отличие от этого, дом, купленный во время брака, с семейным имуществом и в интересах брака, является гораздо более простым сценарием.

Здесь наиболее вероятным исходом является то, что дом принадлежит вам обоим в равной степени и его необходимо разделить вместе с другим имуществом супругов. Однако, если какой-либо ремонт, модернизация или ипотечные платежи были произведены с использованием отдельного имущества, то суд, скорее всего, сначала вычтет эту стоимость из банка.

Однако, если какой-либо ремонт, модернизация или ипотечные платежи были произведены с использованием отдельного имущества, то суд, скорее всего, сначала вычтет эту стоимость из банка.

3. Дом был куплен после свадьбы

Большинство покупок после свадьбы не затрагивают вашего бывшего супруга (или его права). С точки зрения закона вы больше не являетесь единым целым, поэтому инвестиции и приобретения, которые один из вас сделает впоследствии, не повлияют на другого.

Вы можете предъявить претензии на имущество, которое бывший партнер купил после брака, только в том случае, если суд обнаружит ранее неизвестные активы. В этом случае есть большая вероятность того, что суду придется отменить ваш первоначальный приказ и пересмотреть раздел имущества, что может повлиять на этот новый дом.

Еще одна потенциальная ловушка, если кто-то из вас купит дом в разлуке. Семейный кодекс Техаса не признает законного раздельного проживания. Следовательно, даже если вы не жили вместе в то время (и никогда не сойдетесь вместе впоследствии), ваш новый дом все равно будет считаться совместной собственностью.

Итог? Лучший способ избежать икоты в этом сценарии — избегать крупных покупок до тех пор, пока ваш развод не будет оформлен юридически.

Как разделить дом?

Самый простой и чистый вариант для пар — продать дом, выделить любую стоимость, делегированную как отдельное имущество, и разделить остаток вместе с остальной частью супружеского имущества. Однако многие клиенты не заинтересованы в этом варианте либо из-за эмоциональной привязанности, либо потому, что у них все еще есть дети дома.

Если речь идет о детях, судьи часто пытаются присудить дом родителю-опекуну, поскольку именно они обеспечивают основное место жительства ребенка. (И потому, что, конечно же, для детей это гораздо более легкий переход.)

Если один из супругов (назовем его Супруг А) остается владельцем дома, то другой (назовем ее Супруг Б) нужно будет получить компенсацию за ее долю стоимости. Обычно это делается одним из трех способов:

- Супруг А выкупает стоимость дома супруга Б.

- Супруга Б получает другое семейное имущество той же стоимости.

- Супруг А рефинансирует дом исключительно на свое имя и передает супруге Б свою долю стоимости.

Не позволяйте воспоминаниям затмить ваш здравый смысл. Прежде чем умереть на муке слона, держа дом «ради детей», важно сначала подумать о своих финансах.

Подумайте о своих финансах

Часть содержания дома должна включать честную оценку того, что вы будете делать после развода. Будете ли вы в состоянии производить платежи? Обеспечить его содержание? Сохранить на черный день?

В некоторых случаях — даже если судья согласен оставить за вами дом — может быть разумнее перейти на что-то более доступное. В конце концов, гораздо важнее иметь финансовую стабильность для своих детей, чем держаться за что-то из сентиментальных ценностей.

А как насчет ипотеки?

Вообще говоря, суды Техаса попытаются урегулировать любой супружеский долг с соответствующей выгодой. Следовательно, если супруг А сохраняет дом, то есть большая вероятность, что супруг А также получит ипотеку.

Следовательно, если супруг А сохраняет дом, то есть большая вероятность, что супруг А также получит ипотеку.

Однако имейте в виду, что это не освобождает супруга Б от ответственности за любые оставшиеся платежи по ипотеке.

Хотя суд может иметь право присудить супругу А дом, к сожалению, он , а не имеет право изменять условия действующего договора с кредитором. Единственный способ снять эту ответственность:

- Рефинансировать дом под новый кредит.

- Запрос кредита у кредитора.

- Запросить изменение кредита у кредитора.

- Продать дом и разделить вырученные деньги.

Ваш адвокат может помочь вам решить, какой из этих вариантов подходит для вашей ситуации.

После того, как имя супруга Б будет снято с ипотечного кредита, ему также необходимо будет убрать свое имя из права собственности на дом, подав заявление об отказе от права требования.

Адвокаты по разводам в Техасе

Дом вашей семьи требует значительных затрат времени, денег, любви и преданной заботы. Так что вполне понятно, что вы хотите, чтобы все было сделано правильно, когда вы разводитесь.

Так что вполне понятно, что вы хотите, чтобы все было сделано правильно, когда вы разводитесь.

Хотите ли вы сохранить дом или просто хотите получить свою справедливую долю, мы хотим услышать от вас. Позвоните сегодня в команду юристов по семейным делам Северного Техаса по телефону (972) 402-6367 или запишитесь на онлайн-консультацию, и мы поможем вам ответить на вопрос: Кто получит дом? в разводе в Техасе.

Кто получит дом, если неженатая пара расстается?

Если вы двое не подписали соглашение о совместном владении домом, в котором изложены ваши намерения в случае расторжения брака, у вас есть два варианта. Вы можете либо следовать юридическим процедурам, которые применяются в вашем штате — обычно это означает, что суд распорядится продать недвижимость, а чистую выручку (после выплаты ипотечных кредитов, залогов и затрат на продажу) разделить — либо вы можете связаться с собственное компромиссное урегулирование.

Чтобы разобраться, кто что получает в отношении вашего дома, вам необходимо решить несколько основных вопросов.

Какая у тебя доля дома?

Ваш первый возможный конфликт может возникнуть из-за того, кому и какая доля принадлежит вашему дому или другому недвижимому имуществу. Особенно, если один из вас считает, что он или она владеет большей долей, или если в документе указан только один партнер, это может быть сложно, если вы ранее не подписали соглашение о владении домом. Помните, что почти в каждом штате наличие обоих имен в документах на дом создает юридическую презумпцию того, что вы являетесь 50-50 владельцами, и любой, кто заявляет о другом проценте, должен доказать наличие соглашения, в котором говорится об этом (часто в письменной форме). .

Драки часто возникают, когда ваш вклад в имущество был неравным. Часто партнер, который внес меньший финансовый вклад (скажем, в первоначальный взнос), считает, что он или она вложили что-то еще, эквивалентное стоимости имущества, например, работу по ремонту дома. Примите во внимание, внес ли кто-либо из вас какой-либо значительный дополнительный денежный или трудовой вклад в недвижимость (например, один из вас только что заплатил 15 000 долларов за новую крышу, построил гараж или полностью выплатил ипотечный платеж за последние три месяца). . Если это так, будьте готовы присудить этому лицу соответствующую дополнительную компенсацию, чаще всего в форме возмещения, а не большей доли капитала. Пытаясь прийти к соглашению, отложите в сторону самые крайние аргументы любого человека и признайте, что более рациональные требования каждой из сторон имеют смысл. Если возникают конфликты из-за владения домом, лучше всего попробовать следующий подход для достижения справедливого урегулирования этих претензий:

. Если это так, будьте готовы присудить этому лицу соответствующую дополнительную компенсацию, чаще всего в форме возмещения, а не большей доли капитала. Пытаясь прийти к соглашению, отложите в сторону самые крайние аргументы любого человека и признайте, что более рациональные требования каждой из сторон имеют смысл. Если возникают конфликты из-за владения домом, лучше всего попробовать следующий подход для достижения справедливого урегулирования этих претензий:

• Прочтите обсуждение договоров о равном и неравном владении домом, чтобы узнать, как справедливо урегулировать право собственности, когда один человек вносит больший первоначальный взнос, а другой вносит другие взносы (деньги или труд).

• Одна из возможностей – сократить общий вклад каждого партнера (авансовые платежи, платежи по ипотеке, оплату труда, улучшения) до суммы в долларах. Сравнив эти две цифры, вы можете определить, какой процент дома принадлежит каждому из вас. Если вы не можете разрешить споры о стоимости ваших вкладов, часто имеет смысл обратиться за помощью к специалисту по недвижимости.

• Сократить финансовый разрыв между двумя вашими должностями, пойдя на компромисс в отношении других требований или иных финансовых уступок.

• Сравните выгоду от разделения разницы с ценой борьбы за каждую копейку. Надеюсь, наблюдение за тем, что произойдет, если вы не согласитесь, побудит вас прийти к компромиссной фигуре. Если вы все еще не можете прийти к соглашению, созовите один сеанс посредничества, на котором вы ограничите свое обсуждение этим одним пунктом разногласий. В большинстве случаев вы достигнете компромисса к концу дня. Если вы все еще не согласны, созовите одну короткую арбитражную сессию, на которой вы уполномочиваете арбитра быстро разрешить этот финансовый спор.

Выкуп доли вашего бывшего в доме

Далее вам нужно решить, будете ли вы совместно продавать дом третьему лицу или один из вас выкупит долю другого. Обычно для вас обоих гораздо проще и дешевле, если один из вас продает другому (а не третьей стороне), потому что вы избегаете всех расходов, связанных с продажей на рынке. Поэтому, если один из вас или оба заинтересованы в том, чтобы сохранить недвижимость, которой вы владеете вместе, имеет смысл попытаться договориться о взаимоприемлемом решении.

Поэтому, если один из вас или оба заинтересованы в том, чтобы сохранить недвижимость, которой вы владеете вместе, имеет смысл попытаться договориться о взаимоприемлемом решении.

Предполагая, что вы еще не договорились (до разрыва), что один человек получит право первого выкупа доли другого в доме, вы можете использовать подбрасывание монеты или какой-либо другой простой механизм, чтобы определить, кто останется, а кто уйдет. (Эти варианты включены в договоры о владении домом.) Или, если вы оба хотите сохранить дом, вы можете провести неофициальный «аукцион», на котором партнер, который готов заплатить больше, получает место. Вы также можете использовать посредничество или арбитраж для разрешения конфликта. Арбитру может быть предоставлено право решать, кто должен остаться (после того, как вы выслушаете любые аргументы, которые каждый из вас приводит), и, возможно, присудить партнеру по продаже финансовую компенсацию за вынужденный переезд.

Если вы можете договориться о том, кто будет покупать дом, но не можете договориться о цене продажи, лучший способ установить цену – получить оценку от опытного оценщика недвижимости, знакомого с местным рынком. Если вы не можете договориться об оценщике, каждый из вас может получить свою собственную оценку, и вы можете усреднить результаты. Поймите, что большинство оценок оценивают цену продажи, но не учитывают стоимость продажи имущества. Если вы провели оценку вашей совместной недвижимости, а затем договорились, что один из вас выкупит другой, вы можете уменьшить цену на сумму комиссии за недвижимость, которая будет взиматься, если вы продали место третьему лицу. . Другими словами, даже если вам не придется платить комиссию, когда один из вас продает другому, в конечном итоге это должен будет сделать партнер-покупатель, поэтому оценка выкупа, вероятно, должна отражать это.

Если вы не можете договориться об оценщике, каждый из вас может получить свою собственную оценку, и вы можете усреднить результаты. Поймите, что большинство оценок оценивают цену продажи, но не учитывают стоимость продажи имущества. Если вы провели оценку вашей совместной недвижимости, а затем договорились, что один из вас выкупит другой, вы можете уменьшить цену на сумму комиссии за недвижимость, которая будет взиматься, если вы продали место третьему лицу. . Другими словами, даже если вам не придется платить комиссию, когда один из вас продает другому, в конечном итоге это должен будет сделать партнер-покупатель, поэтому оценка выкупа, вероятно, должна отражать это.

При определении цены выкупа убедитесь, что, помимо вычета суммы комиссии брокера, вы также вычисляете и вычитаете стоимость любого отсроченного обслуживания, которое необходимо было бы выполнить, если место было выставлено на продажу . Затем, конечно, вычтите оставшуюся сумму ипотечного кредита, чтобы получить общий «капитал». Предполагая, что это положительное число, это сумма, которую вы должны использовать для определения цены выкупа (которая будет составлять 50% от этого числа, если вы владеете недвижимостью в равных долях).

Предполагая, что это положительное число, это сумма, которую вы должны использовать для определения цены выкупа (которая будет составлять 50% от этого числа, если вы владеете недвижимостью в равных долях).

Узнайте у местного брокера или адвоката, каковы процедуры внутреннего выкупа, и убедитесь, что вы принимаете во внимание затраты на перевод. В некоторых штатах взимаются налоги на передачу прав или сборы за запись, и они должны быть распределены между вами двумя. Часто лучше предотвратить возможные споры, согласившись оплатить транспортные расходы и налоги 50-50. Кроме того, получите соответствующие акты и формы и, при необходимости, попросите профессионала заполнить их. Вам может не понадобиться использовать титульную компанию или покупать титульное страхование, если ваша передача относительно проста, и вы не беспокоитесь о способности партнера по продаже передать право собственности на свою долю без каких-либо залогов или судебных решений. Если вы беспокоитесь о возможных залогах, вам придется обратиться в компанию, занимающуюся титулом, и приобрести страховку титула, которая может добавить более 500 долларов к стоимости передачи права собственности. В любом случае, как только собственность будет передана одному из вас, этому человеку необходимо будет зарегистрировать акт передачи в местном отделе регистрации собственности.

В любом случае, как только собственность будет передана одному из вас, этому человеку необходимо будет зарегистрировать акт передачи в местном отделе регистрации собственности.

Наконец, определитесь с вариантами ипотеки. Довольно часто партнер-продавец соглашается сохранить свое имя в кредите, по крайней мере, в течение года или двух, и в этом случае партнеру-покупателю не нужно будет получать новую ипотеку; Конечно, в этом случае партнер-покупатель должен предоставить партнеру-продавцу письменное заверение в том, что ипотека будет выплачиваться каждый месяц, чтобы помочь партнеру-продавцу в конечном итоге получить запятнанный кредитный рейтинг или столкнуться с требованием банка об оплате. Если один партнер отказывается от кредита на свое имя, в некоторых штатах и в некоторых банках оставшийся партнер может сохранить существующий кредит на свое имя даже после выкупа. (В случае некоторых кредитов партнер-продавец может быть даже освобожден от любой дальнейшей ответственности. ) Но в других областях и ситуациях партнеру-покупателю, возможно, придется получить новый кредит. Чтобы представить финансовый отчет, достаточно сильный, чтобы претендовать на новую ипотеку, партнеру-покупателю может потребоваться отсрочить платежи партнеру-продавцу (или сделать очень небольшие платежи) на определенный период времени. Если это неприемлемо для партнера по продаже, партнер по покупке может получить ссуду под залог дома в дополнение к первой ипотеке.

) Но в других областях и ситуациях партнеру-покупателю, возможно, придется получить новый кредит. Чтобы представить финансовый отчет, достаточно сильный, чтобы претендовать на новую ипотеку, партнеру-покупателю может потребоваться отсрочить платежи партнеру-продавцу (или сделать очень небольшие платежи) на определенный период времени. Если это неприемлемо для партнера по продаже, партнер по покупке может получить ссуду под залог дома в дополнение к первой ипотеке.

Даже если выкуп был мирным и все документы были подписаны и зарегистрированы, обязательно составьте простое соглашение, в котором укажите, на что вы согласились. Таким образом, у вас будет документ, излагающий все ваше соглашение, на случай, если позже возникнет спор. Образец договора о выкупе жилья , который вы можете адаптировать к своей ситуации, приведен здесь. Если вы готовите такое соглашение, убедитесь, что оно просмотрено юристом по недвижимости или брокером. Вы должны убедиться, что любые специальные правила, касающиеся внутреннего выкупа, включены в ваше соглашение.

Совместная продажа дома третьему лицу

Если никому из вас не нужен дом, вы, вероятно, продадите его на рынке (скорее всего, с помощью брокера). Убедитесь, что выбрали квалифицированного брокера, который чувствителен к тому факту, что вы разделяетесь. Брокер может взять на себя деликатные меры по ремонту и показу дома, зная, что отношения между вами могут быть напряженными. Но учитывая, что в интересах обоих партнеров продать недвижимость по наилучшей возможной цене, постарайтесь работать сообща.

После того, как вы продали это место, вам все равно нужно разделить выручку в соответствии с вашей долей владения. К счастью, спор о том, сколько у каждого из вас есть, не должен замедлять продажу. Вы можете просто заранее договориться о переводе оспариваемой части выручки от продажи на совместный счет, требующий обеих подписей; включите оговорку о том, что средства не будут выплачены до тех пор, пока вы совместно не примете решение о разделе и не изложите свое решение в письменной форме. Если вы не решите в течение какого-то определенного периода времени, как разделить прибыль, договоритесь, что спор будет урегулирован в посредничестве, а если соглашение не будет достигнуто, в арбитраже.

Если вы не решите в течение какого-то определенного периода времени, как разделить прибыль, договоритесь, что спор будет урегулирован в посредничестве, а если соглашение не будет достигнуто, в арбитраже.

Если вы не можете решить этот спор путем переговоров или посредничества, подумайте о передаче его в обязательный арбитраж. В качестве арбитра вы можете использовать брокера по недвижимости (если спор в первую очередь касается стоимости вклада каждой из сторон) или адвоката (если спор носит преимущественно юридический характер).

Раздел другого недвижимого имущества при разводе пары

Если вы являетесь владельцем другого недвижимого имущества, например, инвестиционной собственности или загородного дома, вам необходимо пройти ту же процедуру, что и в случае вашего основного места жительства. Решите, собирается ли кто-то из вас выкупить долю другого или вы собираетесь продать это место третьему лицу. Затем выясните стоимость имущества и разрешите любые конкурирующие требования о возмещении дополнительных расходов.