Страница не найдена.

Вам нужна помощь в продаже недвижимости?

Номер телефона:

Пароль: Забыли пароль?

Отправить заявку в ведущие агентства недвижимости

Самостоятельно разместить объявление

Опишите в свободной форме объект недвижимости, который Вы желаете продать, купить или сдать.

*Тип сделки: ПродатьКупитьАрендоватьСдать

Email:

*Номер телефона:

Интернет ссылка на объект:

*Описание:

Я соглашаюсь с условиями конфиденциальности

Ваш объект будет соотнесен со всеми жителями желающими купить недвижимость в любом городе Кемеровской области. Пожалуйста, укажите номер телефона, чтобы мы могли Вам перезвонить, если найдем подходящего покупателя.

Пожалуйста, укажите номер телефона, чтобы мы могли Вам перезвонить, если найдем подходящего покупателя.

Поля отмеченные звездочкой обязательны для заполнения!

Условия конфиденциальности и предоставления персональных данных на сайте «Вариант-НК»

- Предоставляя свои персональные данные в формах обратной связи или заявок на услуги (размещения объявлений), Пользователь сайта «Вариант-НК» (variant-nk.ru), далее – Сайта, дает своё согласие на обработку и использование своих персональных данных в соответствии с Федаральным Законом № 152-ФЗ «О персональных данных» от 27.07.2006 г.

- ООО «Вариант», принимая персональные данные, использует их исключительно в целях исполнения заявок на услуги, информирования и уведомления об условиях оказания услуг, ответов на запросы, направления сервисных сообщений, связанных с деятельностью Пользователя на Сайте.

- ООО «Вариант» обязуется не разглашать полученную от Пользователя информацию третьим лицам, за исключением случаев, когда обязанность такого раскрытия установлена требованиями действующего законодательства РФ.

- Указывая контактные данные и иную информацию в объявлениях для публикации, Пользователь понимает и согласен с тем, что данная информация будет доступна всем посетителям Сайта, а также то, что ООО «Вариант» не несет какой-либо ответственности за любое противоправное или нежелательное использование одним Пользователем информации о другом Пользователе, полученной в открытом доступе на Сайте. Пользователь понимает, что ООО «Вариант» не несет ответственности за достоверность информации, размещенной на сайте другими Пользователями, а так же за их любые действия или бездействие.

- Пользователь Сайта обязуется использовать любые данные, размещенные на Сайте другими пользователями, без их согласия, в целях, не связанных с подготовкой, сопровождением и совершением сделок с объектами недвижимости, размещенными на Сайте. Пользователю запрещается использовать номер телефона, электронный адрес или любой другой способ контакта, указанный на сайте другим Пользователем, для рассылок сообщений рекламного или какого-либо иного характера, не связанного с совершением сделки по объекту, опубликованному на Сайте, а также для любых других противоправных действий и действий, совершаемых без согласия другой стороны.

- При возникновении претензий у Пользователя по отношению к другому Пользователю Сайта, как в связи с информацией о размещенном объекте и сделке с ним, так и в связи с каким-либо иным противоправным или нежелательным использованием информации, Пользователь обязан предъявить эти претензии непосредственно оппоненту и разрешать их без участия Сайта.

Пользователю запрещается использовать номер телефона, электронный адрес или любой другой способ контакта, указанный на сайте другим Пользователем, для рассылок сообщений рекламного или какого-либо иного характера, не связанного с совершением сделки по объекту, опубликованному на Сайте, а также для любых других противоправных действий и действий, совершаемых без согласия другой стороны.

Пользователю запрещается использовать номер телефона, электронный адрес или любой другой способ контакта, указанный на сайте другим Пользователем, для рассылок сообщений рекламного или какого-либо иного характера, не связанного с совершением сделки по объекту, опубликованному на Сайте, а также для любых других противоправных действий и действий, совершаемых без согласия другой стороны.Условия конфиденциальности и предоставления персональных данных на сайте «Вариант-НК»

- Предоставляя свои персональные данные в формах обратной связи или заявок на услуги (размещения объявлений), Пользователь сайта «Вариант-НК» (variant-nk. ru), далее – Сайта, дает своё согласие на обработку и использование своих персональных данных в соответствии с Федаральным Законом № 152-ФЗ «О персональных данных» от 27.07.2006 г.

- ООО «Вариант», принимая персональные данные, использует их исключительно в целях исполнения заявок на услуги, информирования и уведомления об условиях оказания услуг, ответов на запросы, направления сервисных сообщений, связанных с деятельностью Пользователя на Сайте.

- ООО «Вариант» обязуется не разглашать полученную от Пользователя информацию третьим лицам, за исключением случаев, когда обязанность такого раскрытия установлена требованиями действующего законодательства РФ.

- Указывая контактные данные и иную информацию в объявлениях для публикации, Пользователь понимает и согласен с тем, что данная информация будет доступна всем посетителям Сайта, а также то, что ООО «Вариант» не несет какой-либо ответственности за любое противоправное или нежелательное использование одним Пользователем информации о другом Пользователе, полученной в открытом доступе на Сайте. Пользователь понимает, что ООО «Вариант» не несет ответственности за достоверность информации, размещенной на сайте другими Пользователями, а так же за их любые действия или бездействие.

- Пользователь Сайта обязуется использовать любые данные, размещенные на Сайте другими пользователями, без их согласия, в целях, не связанных с подготовкой, сопровождением и совершением сделок с объектами недвижимости, размещенными на Сайте. Пользователю запрещается использовать номер телефона, электронный адрес или любой другой способ контакта, указанный на сайте другим Пользователем, для рассылок сообщений рекламного или какого-либо иного характера, не связанного с совершением сделки по объекту, опубликованному на Сайте, а также для любых других противоправных действий и действий, совершаемых без согласия другой стороны.

- При возникновении претензий у Пользователя по отношению к другому Пользователю Сайта, как в связи с информацией о размещенном объекте и сделке с ним, так и в связи с каким-либо иным противоправным или нежелательным использованием информации, Пользователь обязан предъявить эти претензии непосредственно оппоненту и разрешать их без участия Сайта.

ru), далее – Сайта, дает своё согласие на обработку и использование своих персональных данных в соответствии с Федаральным Законом № 152-ФЗ «О персональных данных» от 27.07.2006 г.

ru), далее – Сайта, дает своё согласие на обработку и использование своих персональных данных в соответствии с Федаральным Законом № 152-ФЗ «О персональных данных» от 27.07.2006 г. Пользователь понимает, что ООО «Вариант» не несет ответственности за достоверность информации, размещенной на сайте другими Пользователями, а так же за их любые действия или бездействие.

Пользователь понимает, что ООО «Вариант» не несет ответственности за достоверность информации, размещенной на сайте другими Пользователями, а так же за их любые действия или бездействие.

Мы не можем принять Ваше объявление, пока Вы не примите условия конфиденциальности.

Новокузнецк 492 Кемеровская область 492 53.757547 87.136044

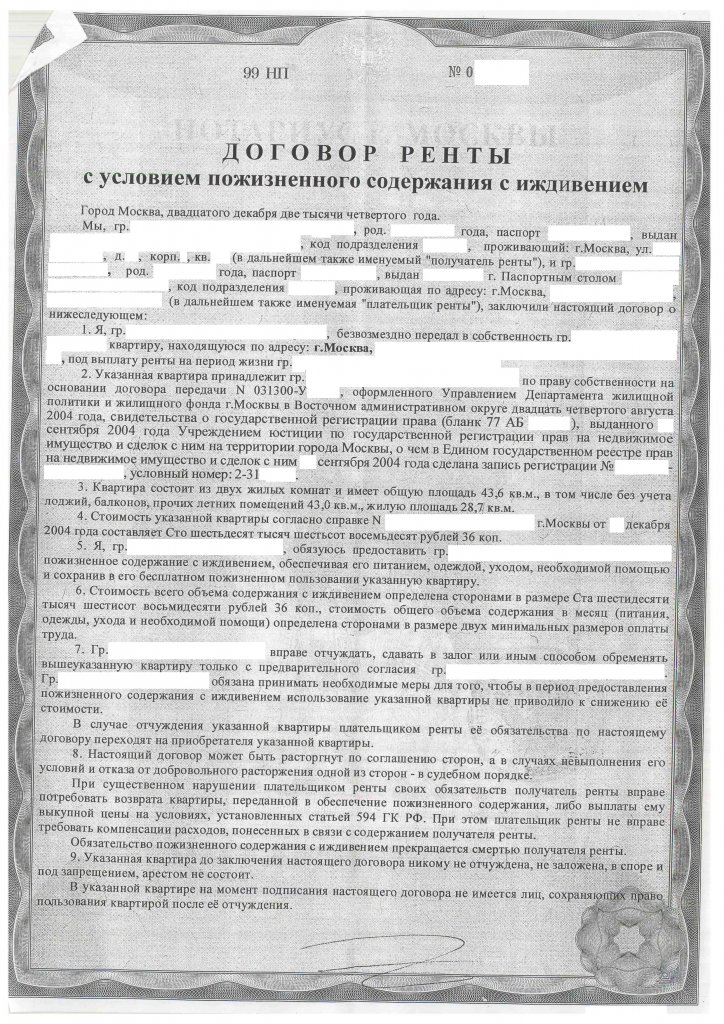

Расторжение договора пожизненного содержания в Киеве и Украине

Сторонами договора пожизненного содержания выступают:- Отчуждатель – физ. лицо без ограничений по возрасту, состоянию здоровья

- Приобретатель – физ. лицо, имеющее возраст более 18 лет, обладающее дееспособностью, или юр. лицо

Суть соглашения заключается в предоставлении приобретателем обязательств по уходу за отчуждателем пожизненно, взамен чего отчуждатель передает недвижимость либо ценное движимое имущество в собственность приобретателю. Прекращение договора наступает со смертью отчуждателя.

Прекращение договора наступает со смертью отчуждателя.

На практике используются два вида таких соглашений:

- Договор пожизненной ренты (сделка о регулярном перечислении средств).

- Договор содержания с иждивением (сделка об обеспечении полного ухода).

Условия заключения, обязательства сторон, обстоятельства прекращения соглашения урегулированы главой 57 Гражданского кодекса Украины (ГКУ), некоторыми другими нормативными актами. При возникновении спорных ситуаций разъяснение требований закона может предоставить адвокат соответствующей специализации.

Исходя из практики адвокатов АО «АЛТЕКСА», споры, касающееся договора пожизненного содержания, – это достаточно сложная категория гражданских дел. В проблемных ситуациях такого характера зачастую отсутствует очевидное, лежащее на поверхности, решение.

В переговорах или в суде выигрывает та сторона, чья позиция более обоснована доказательствами, правовой аргументацией, собранными свидетельствами. Профессионализм, опыт и старательность адвоката играют решающую роль.

Профессионализм, опыт и старательность адвоката играют решающую роль.

Консультативные услуги адвоката по расторжению договора пожизненного содержания

Первоочередная задача адвоката – это разъяснение клиенту в доступной и, одновременно, юридически корректной форме последствий тех или иных шагов по разрешению спора. Речь идет об оценке вероятности выигрыша в суде, возможных рисках и затратах. Консультация адвоката по вопросам заключения или расторжения договора пожизненного содержания позволяет клиенту получить объективное мнение о ситуации, чтобы принять для себя взвешенное решение.На подобных консультациях задаются следующие вопросы:

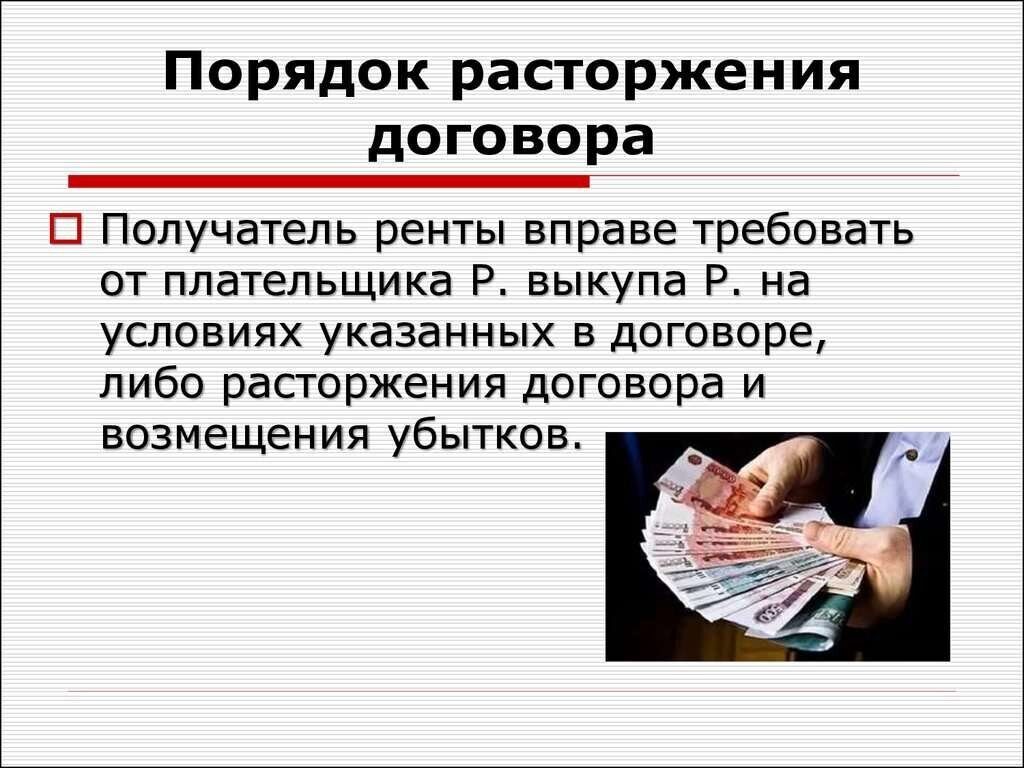

Как расторгнуть договор пожизненного содержания?

Подобное соглашение можно расторгнуть по согласию сторон (в добровольном порядке) или через суд. Как внесение любых поправок, так и расторжение подобного договора осуществляется путем разработки нового отдельного договора, удостоверяемого нотариусом.

Чем можно обосновать досрочное прекращение договора пожизненного содержания в Украине?

Согласно статье 755 ГКУ, таким обоснованием является невыполнение/ ненадлежащее выполнение обязательств приобретателем. Факты несоблюдения условий сделки следует доказать. Например, приобретатель обязался оплачивать коммунальные услуги отчуждателя. Но отчуждатель предоставляет квитанции со значительной задолженностью по этим платежам.

Что произойдет, если приобретатель умрет?

Обязательства по содержанию отчуждателя передаются наследникам приобретателя (вместе с правами на собственность, указанную в договоре). Наследники могут отказаться принять наследство и тогда соглашение по уходу прекращается. Помимо этого, договор можно разорвать, если наследником окажется несовершеннолетнее лицо (закон требует обязательного совершеннолетия для приобретателя).

Какие условия расторжения договора ухода при невыполнении приобретателем обязательств?

В подобных обстоятельствах отчуждателю возвращается право собственности на имущество, указанное в соглашении. Средства, вложенные приобретателем, не подлежат компенсации.

Средства, вложенные приобретателем, не подлежат компенсации.

Помощь адвоката по расторжению договора пожизненного содержания в судебном порядке

Иски отчуждателей относительно невыполнения/ ненадлежащего выполнения приобретателями обязательств по договору пожизненного содержания судами преимущественно удовлетворяются. Однако решающее значение имеет убедительность предоставленных доказательств (документов, свидетельских показаний). В договоре изначально может быть очерчен круг условий для возможного расторжения. Это упрощает работу адвоката по укреплению позиции отчуждателя.

С другой стороны, по инициативе приобретателя расторжение договора пожизненного содержания в судебном порядке – это более сложная задача. Хотя статьей 756 ГКУ определяется возможность инициирования расторжения договора данной стороной, список оснований законом не определяется.

Исходя из опыта адвокатов нашей компании, действенный аргумент в таком случае – это существенное ухудшение здоровья и/ или материального положения приобретателя. Также уважительной причиной для суда считается возникшая необходимость ухаживать за близким родственником. При наличии уважительных причин судебным решением может быть оставлена часть имущественных прав за приобретателем. Особенно, если он продолжительное время старательно выполнял свои обязательства по договору.

Также уважительной причиной для суда считается возникшая необходимость ухаживать за близким родственником. При наличии уважительных причин судебным решением может быть оставлена часть имущественных прав за приобретателем. Особенно, если он продолжительное время старательно выполнял свои обязательства по договору.

Специалисты АО «АЛТЕКСА» помогут найти решение, как расторгнуть договор пожизненного содержания, если он не устраивает клиента!

Узнайте больше о аннуитетных выплатах для пенсионных пособий

Часто задаваемые вопросы и ответы о аннуитетных выплатах для федеральных пенсионных пособий.

В большинстве случаев вы начнете получать промежуточные платежи сразу же, пока мы обрабатываем ваше заявление на пенсию и любые сопутствующие документы. Эти платежи представляют собой предполагаемую часть вашего окончательного аннуитетного пособия и обычно производятся в первый рабочий день каждого месяца. Промежуточная оплата помогает обеспечивать вас доходом до тех пор, пока мы не закончим обработку вашего заявления.

Промежуточная оплата помогает обеспечивать вас доходом до тех пор, пока мы не закончим обработку вашего заявления.

Обычно обработка запроса на снятие средств TSP занимает от 7 до 10 рабочих дней после того, как он был правильно заполнен и отправлен. Если вы хотите отказаться от участия в качестве удаленного участника, ваше бывшее агентство или служба должны сообщить TSP дату вашего ухода, чтобы вы могли обработать свой запрос.

Когда вы разделитесь и будете готовы запросить снятие средств, войдите в «Мою учетную запись» на сайте tsp.gov и щелкните ссылку «Снятие средств и изменения в платежах в рассрочку» в меню.

Если у вас есть непогашенный кредит TSP на момент развода, вас спросят, хотите ли вы сохранить невыплаченный остаток и объявить его подлежащим налогообложению распределением. Если вы хотите вместо этого погасить кредит, вам нужно будет сделать это до того, как запросить снятие средств после расставания. Ваш непогашенный кредит должен быть закрыт в течение 90 дней с даты, когда ваше бывшее агентство или служба сообщили о вашем увольнении в TSP.

Ваш непогашенный кредит должен быть закрыт в течение 90 дней с даты, когда ваше бывшее агентство или служба сообщили о вашем увольнении в TSP.

Если на момент вашей смерти на вашем счету TSP есть остаток, он будет распределен в соответствии с установленным законом порядком приоритета (если вы не подали форму TSP-3 «Назначение бенефициара» TSP). Для большинства участников подходит установленный законом порядок старшинства, поскольку он учитывает изменения в жизни, такие как рождение, смерть, развод или брак, которые могут произойти в то время, когда вы являетесь участником TSP.

Порядок старшинства следующий:

- Ваш супруг

- Если нет, вашему биологическому или усыновленному ребенку или детям в равной степени

- Если нет, вашим родителям в равной степени или оставшемуся в живых родителю

- Если нет, назначенному душеприказчику или администратору вашего имущества

- Если нет, вашему ближайшему родственнику, который имеет право на ваше имущество в соответствии с законами штата, в котором вы проживали на момент своей смерти

Да, вам может быть оплачен любой неиспользованный ежегодный отпуск, оставшийся после выхода на пенсию.

Аннуитет по базовой пенсионной системе для государственных служащих (CSRS) не может превышать 80 процентов от вашей средней зарплаты high-3, за исключением неиспользованного отпуска по болезни. Как правило, вы достигаете 80-процентного ограничения, когда у вас есть 41 год и 11 месяцев службы, не считая накопленного отпуска по болезни. Меньшее количество лет службы может привести к расчету, который дает максимальную выгоду по специальным формулам, например, для сотрудников правоохранительных органов.

Ваши услуги сверх лет, приносящие максимальную выгоду, не будут использоваться для расчета аннуитета. Вместо этого мы автоматически возместим пенсионные отчисления, которые вы сделали за эти годы. Проценты выплачиваются по этому возвратному платежу по ставке 3 процента в год, начисляемой ежегодно. Вы можете использовать возмещение для покупки дополнительной ренты, как если бы взносы и проценты были добровольными взносами.

Однако, если у вас есть периоды работы в федеральной гражданской службе, когда вы не вносили взносы ни в пенсионную систему государственных служащих (CSRS), ни в пенсионную систему федеральных служащих (FERS), то мы автоматически применяем избыточные взносы к любому депозиту, причитающемуся за эту работу. периоды.

Вы можете добровольно удерживать федеральный налог и подоходный налог штата, чековые и сберегательные отчисления или отчисления другим участвующим организациям.

Федеральный подоходный налог: Как правило, если вы не укажете ежемесячную ставку или сумму удержания, мы удержим федеральный подоходный налог, как если бы вы были женаты и требовали трехкратного пособия.

Если вы хотите обновить информацию об удержании федерального налога, войдите в свою учетную запись в Интернете или свяжитесь с нами.

Перейдите в OPM Retirement Services Online

Прежде чем вносить какие-либо изменения, обратите внимание, что вы можете быть оштрафованы IRS, если вы не удерживаете по крайней мере 90 процентов своих годовых налоговых обязательств либо из вашей зарплаты или аннуитета, либо через ежеквартальные платежи в IRS.

Если вам нужна дополнительная информация или помощь в определении того, правильно ли удержана сумма федерального подоходного налога, перейдите на веб-сайт IRS или позвоните в IRS по телефону 1-800-829-1040.

Подоходный налог штата: Вы должны указать сумму налога штата в долларах, которую вы хотите удерживать из ежемесячных платежей. Удержание должно быть в целых долларах. Минимальная сумма, которую мы можем удержать в качестве подоходного налога штата, составляет 5 долларов США.

Если вы хотите внести изменения в удержанный налог штата, вам следует войти в свою учетную запись в Интернете или связаться с нами.

Обратитесь в OPM Retirement Services Online

Если вы не знаете ежемесячную сумму, которую вы хотите удерживать, обратитесь в налоговую инспекцию вашего штата за информацией или помощью.

Сберегательные облигации: С 1 апреля 2009 г. OPM больше не удерживает деньги на покупку сберегательных облигаций. Пожалуйста, свяжитесь с вашим банком или другим финансовым учреждением или Министерством финансов, чтобы приобрести эти облигации. Для получения дополнительной информации о сберегательных облигациях посетите веб-сайт Treasury Direct или позвоните по телефону 1-800-4US-BOND.

Пожалуйста, свяжитесь с вашим банком или другим финансовым учреждением или Министерством финансов, чтобы приобрести эти облигации. Для получения дополнительной информации о сберегательных облигациях посетите веб-сайт Treasury Direct или позвоните по телефону 1-800-4US-BOND.

Выделения организациям: Вы можете начать, изменить или остановить выделение участвующим организациям. Участвующие организации включают:

- Американская федерация государственных служащих (AFGE)

- Братский орден отставных пограничников (музей)

- Национальная ассоциация почтмейстеров Комитета политических действий США

- Комитет политических действий Национальной ассоциации сельских почтальонов

- Профсоюз работников национального казначейства (NTEU)

- Администраторы Северо-Западного плана

- Комитет политических действий служащих казначейства

Если организации, которой вы хотите сделать перевод, нет в списке выше, свяжитесь с ней и попросите предоставить банковскую информацию, необходимую для пересылки платежей.

Если вы хотите обновить выделенные вашей организации ресурсы, войдите в свою учетную запись в Интернете или свяжитесь с нами.

Перейти на OPM Retirement Services Online

Отчисления на чековый и сберегательный счет: Отчисления на чековый и сберегательный счет — это добровольные отчисления за выплаты, направляемые прямым переводом на текущий или сберегательный счет на ваше имя. У вас может быть до двух выделений. Вы должны поддерживать по крайней мере 100 долларов чистого аннуитетного платежа. Сумма должна быть не менее 50 долларов. Счета должны вестись в местном финансовом учреждении в США. Сюда не входят благотворительные взносы, сберегательные облигации, наложение ареста или другие судебные постановления, а также профсоюзные или другие организационные взносы.

Если вы хотите внести изменения в отчисления на свой текущий или сберегательный счет, вам следует войти в свою учетную запись в Интернете или связаться с нами.

Перейти к онлайн-службе пенсионных услуг OPM

Было ли это полезно?

Было ли это полезно?Да

Нет

Как работает традиционный аннуитет TIAA

Что такое традиционный аннуитет TIAA?

Как действующий или бывший сотрудник некоммерческой или государственной организации, вы (и члены вашей семьи) имеете эксклюзивный доступ к традиционной пенсии TIAA через пенсионный план вашего работодателя и/или через TIAA IRA. TIAA Traditional — это гарантированный аннуитет, выпускаемый Американской ассоциацией страхования и аннуитета учителей (TIAA), который призван стать основным компонентом диверсифицированного портфеля пенсионных накоплений. Это помогло подготовить миллионы людей, таких как вы, с прочной основой для выхода на пенсию.

TIAA Traditional — это гарантированный аннуитет, выпускаемый Американской ассоциацией страхования и аннуитета учителей (TIAA), который призван стать основным компонентом диверсифицированного портфеля пенсионных накоплений. Это помогло подготовить миллионы людей, таких как вы, с прочной основой для выхода на пенсию.

Участие в нем дает вам надежность и уверенность в том, что после выхода на пенсию вы будете получать «зарплату», которая может помочь покрыть ваши основные повседневные расходы, не беспокоясь о том, что вы переживете свой доход. На подъемных и падающих рынках TIAA Traditional сохраняет стоимость ваших сбережений. На самом деле ваш баланс будет расти каждый день – гарантировано. 1

Наш уникальный подход, согласующийся с общей миссией TIAA, может наградить вас дополнительными суммами пожизненного дохода, чем дольше вы вносите свой вклад в TIAA Traditional. У вас есть возможность выбирать, когда и сколько конвертировать в пожизненный доход, чтобы вы могли быть уверены, что вы (и супруг или партнер, которого вы можете включить) будете иметь доход, который вы не сможете пережить — выбор, который, помимо социального обеспечения и пенсий , только аннуитет может обеспечить. Конечно, вам не нужно конвертировать все ваши традиционные сбережения TIAA в пожизненный доход, но если вы можете покрыть свои основные расходы на проживание за счет социального обеспечения, пенсий и доходов от традиционной ренты TIAA, вы можете использовать свой другой доход. источники для дискреционных целей.

Конечно, вам не нужно конвертировать все ваши традиционные сбережения TIAA в пожизненный доход, но если вы можете покрыть свои основные расходы на проживание за счет социального обеспечения, пенсий и доходов от традиционной ренты TIAA, вы можете использовать свой другой доход. источники для дискреционных целей.

Имейте в виду, что аннуитет — это договор страхования, предоставляющий гарантии. Как и все страховые продукты, возможность удовлетворения гарантий зависит от так называемой «способности выплаты претензий» страховой компании, которая заключает договор. Таким образом, гарантии TIAA Traditional зависят от способности TIAA оплачивать претензии, а дополнительные суммы процентов или пожизненного дохода, если они объявлены, не гарантируются в течение периодов, отличных от периода, на который они объявлены. 1,2

TIAA Традиционный имеет две фазы. Взятые вместе, они предназначены для обеспечения уверенности и дохода, который вы не сможете пережить.

Этап накопления

Вы получаете конкурентоспособные процентные ставки кредитования и гарантированную минимальную процентную ставку, когда начинаете вкладывать деньги в TIAA Traditional. 1 Вы никогда не потеряете деньги. Часть гарантированного класса активов, TIAA Traditional может помочь компенсировать влияние рыночных колебаний на другие активы, находящиеся в диверсифицированном пенсионном портфеле.

1 Вы никогда не потеряете деньги. Часть гарантированного класса активов, TIAA Traditional может помочь компенсировать влияние рыночных колебаний на другие активы, находящиеся в диверсифицированном пенсионном портфеле.

Попробуйте Advice ExpressОткрывается в новом окне. Мы порекомендуем индивидуальную инвестиционную стратегию в зависимости от вашего возраста, нормы сбережений, активов и допустимого риска менее чем за 5 минут.

Этап пенсионного дохода

В соответствии с условиями плана вашего работодателя вы сами выбираете, когда и сколько конвертировать в пожизненный доход. Вы можете получать доход от TIAA Traditional до конца жизни. Вы также можете выбрать варианты, которые продолжат платить супругу или партнеру, если вы пройдете раньше, чем они. Существует также вероятность того, что ваш пожизненный доход увеличится в годы выхода на пенсию, что может помочь компенсировать некоторые последствия инфляции. 1 Вы можете комбинировать пожизненный доход с другими вариантами дохода, периодичностью выплат и датами начала выплат, чтобы удовлетворить свои потребности в пенсионном доходе и планировании имущества. Для получения дополнительной информации см. диалоговое окно «Варианты дохода» TIAA.

Для получения дополнительной информации см. диалоговое окно «Варианты дохода» TIAA.

Каковы некоторые преимущества традиционного TIAA?

Направление части ваших сбережений в TIAA Traditional может повысить стабильность вашего портфеля, обеспечить конкурентоспособную доходность в течение всех рыночных циклов и обеспечить уверенность в том, что вы сможете получать доход на протяжении всей своей жизни. Хотя не существует универсальной формулы для распределения пенсионных долларов между типами активов в зависимости от ваших финансовых целей, временных рамок и терпимости к риску, вы можете поддерживать хорошо диверсифицированный портфель, который также может включать акции, облигации, недвижимость и другие инвестиции.

Кроме того, наш подход к распределению прибыли позволяет вам получать выгоду не только от гарантированного роста и гарантированного дохода.

Могу ли я получить выгоду от использования TIAA Traditional задолго до выхода на пенсию?

Да. Постоянные взносы в TIAA Traditional на протяжении всей вашей трудовой карьеры, а не ожидание выхода на пенсию, могут помочь увеличить размер вашего пожизненного дохода. 3 Это частично связано с возвратом TIAA резервов на непредвиденные расходы, которые были созданы за счет более ранних взносов. Таким образом, вы можете захотеть внести свой вклад в TIAA Traditional заранее и часто, чтобы воспользоваться этим ценным потенциальным преимуществом.

Постоянные взносы в TIAA Traditional на протяжении всей вашей трудовой карьеры, а не ожидание выхода на пенсию, могут помочь увеличить размер вашего пожизненного дохода. 3 Это частично связано с возвратом TIAA резервов на непредвиденные расходы, которые были созданы за счет более ранних взносов. Таким образом, вы можете захотеть внести свой вклад в TIAA Traditional заранее и часто, чтобы воспользоваться этим ценным потенциальным преимуществом.

Я довольно близок к пенсии. Не слишком ли поздно начать вносить свой вклад в TIAA Traditional?

Нет. Гарантированные проценты TIAA Traditional могут повысить стабильность вашего портфеля пенсионных сбережений. Эта функция может быть особенно важна, когда вы приближаетесь к пенсии, когда неожиданные потери портфеля могут иметь более негативное влияние на желаемый образ жизни на пенсии.

Кроме того, как отмечалось выше, чем раньше вы начнете делать взносы, тем выше вероятность накопления резервов, которые могут увеличить ваш пожизненный доход.

Мои деньги в безопасности?

Да. Ваши взносы в TIAA Traditional и проценты, выплачиваемые вам, гарантируются способностью TIAA выплачивать претензии. Мы являемся одной из трех страховых групп в Соединенных Штатах, которые в настоящее время имеют максимально возможный рейтинг от трех из четырех ведущих рейтинговых агентств страховых компаний: A.M. Best, Fitch, Moody’s Investors Service и Standard & Poor’s. 2

Могу ли я получить свои деньги от TIAA Traditional?

Да. Тем не менее, TIAA Traditional предназначена в первую очередь для удовлетворения ваших потребностей в долгосрочном пенсионном доходе; это не средство краткосрочных сбережений. Таким образом, некоторые контракты требуют, чтобы пособия, как правило, выплачивались 10 ежегодными или 84 ежемесячными платежами, и, когда разрешены единовременные выплаты, взимаются комиссионные за снятие средств.

Эти положения предназначены для того, чтобы позволить Общему счету TIAA, который поддерживает гарантии и льготы в соответствии с традиционным TIAA, инвестировать в долгосрочные неликвидные активы, которые часто предлагают более высокую доходность по сравнению с более краткосрочными, более ликвидными активами. 4

4

Другие контракты предоставляют полную свободу выхода и перевода из TIAA Traditional, но компромиссом для расширения доступа обычно являются более низкие процентные ставки кредитования. 1

TIAA вознаградила участников, которые экономят в контрактах, в которых пособия выплачиваются в рассрочку с течением времени, а не сразу единовременно, путем кредитования более высоких процентных ставок, как правило, на 0,50–0,75% выше. 1 Более высокие ставки могут привести к увеличению остатка на счете и увеличению вашего пенсионного дохода.

Дополнительную информацию можно получить у одного из наших консультантов по телефону 800-842-2252.

Каковы мои варианты пенсионного дохода?

TIAA Traditional позволяет вам выбирать из ряда вариантов дохода, которые обеспечивают гибкость для удовлетворения ваших уникальных потребностей в доходах. В соответствии с условиями плана вашего работодателя вы можете:

- Выберите, когда преобразовать часть или все ваши традиционные сбережения TIAA в доход, который вы (или вы, и ваш супруг (супруга) или партнер) не сможете прожить. Это преимущество, которое может обеспечить только аннуитет.

- Добавьте гарантийный период, чтобы, если вы умрете до окончания периода, выплаты тем, кого вы назначили, продолжались до конца гарантийного периода.

- Объедините пожизненный доход с другими вариантами дохода, периодичностью выплат и датами начала выплат, чтобы удовлетворить свои потребности в пенсионном доходе и планировании имущества.

- Соедините гарантированный пожизненный доход от TIAA Traditional с доходом из других источников, таких как переменные инвестиционные продукты, которые могут обеспечить потенциал для роста рынка и защиты от инфляции. 5

Это преимущество, которое может обеспечить только аннуитет.

Это преимущество, которое может обеспечить только аннуитет.У нас есть специально обученные консультанты, которые помогут вам разобраться во всех доступных вам пожизненных (и не пожизненных) вариантах дохода, их влиянии на ваш пенсионный доход, а также преимуществах и недостатках каждого из них.

Чтобы узнать больше о TIAA Traditional и пожизненном доходе, посетите:

- TIAA Traditional.

- Превратите свои сбережения в пожизненный доход.

- Ответы на дополнительные часто задаваемые вопросы.Открывает PDF

Этот материал предназначен только для информационных или образовательных целей и не является советом по фидуциарным инвестициям в соответствии с ERISA, рекомендацией по ценным бумагам в соответствии со всеми законами о ценных бумагах или рекомендацией по страховым продуктам в соответствии с законами или правилами штата о страховании. Этот материал не принимает во внимание какие-либо конкретные цели или обстоятельства какого-либо конкретного инвестора и не предлагает какой-либо конкретный план действий. Инвестиционные решения должны приниматься на основе собственных целей и обстоятельств инвестора.

Традиционный аннуитет TIAA — это продукт гарантированного аннуитета, выпущенный Американской ассоциацией страхования и аннуитета учителей (TIAA), Нью-Йорк, штат Нью-Йорк.

Нет никакой гарантии, что диверсифицированный портфель повысит общую доходность или превзойдет недиверсифицированный портфель. Диверсификация не защищает от рыночного риска. Все гарантии основаны на способности TIAA оплачивать претензии. TIAA Traditional — это договор гарантированного страхования, а не инвестиция для целей федерального законодательства о ценных бумагах. Прошлые результаты не являются гарантией будущих результатов.

Диверсификация не защищает от рыночного риска. Все гарантии основаны на способности TIAA оплачивать претензии. TIAA Traditional — это договор гарантированного страхования, а не инвестиция для целей федерального законодательства о ценных бумагах. Прошлые результаты не являются гарантией будущих результатов.

Традиционный план TIAA может быть доступен не во всех спонсируемых работодателем пенсионных планах, учет которых ведется TIAA, но доступен лицам, имеющим на это право, через IRA TIAA. Условия TIAA Traditional различаются в зависимости от формы контракта. Некоторые контракты допускают полное снятие средств и переводы. Другие контракты разрешают снятие средств и / или переводы только в рассрочку на несколько лет, а за некоторые изъятия может взиматься плата за возврат. Просмотрите свой контракт, сертификат или другую документацию по продукту или свяжитесь с TIAA для получения полной информации. Когда традиционный аннуитет TIAA предоставляется в рамках пенсионного плана, спонсируемого работодателем, варианты дохода и вывода средств регулируются условиями плана работодателя. Отказы до 59 лет1/2 может подлежать федеральному налоговому штрафу в размере 10% в дополнение к обычному подоходному налогу.

Отказы до 59 лет1/2 может подлежать федеральному налоговому штрафу в размере 10% в дополнение к обычному подоходному налогу.

1 Проценты, зачисляемые на накопления Традиционной ренты TIAA, включают гарантированную ставку, а также дополнительные суммы, которые могут ежегодно устанавливаться Советом попечителей TIAA. Дополнительные суммы, когда они объявлены, остаются в силе в течение «года объявления», который начинается каждого 1 марта для накопления аннуитетов и 1 января для выплат аннуитетов. Проценты, превышающие гарантированную сумму, не гарантируются за периоды, отличные от периода, для которого они объявлены. Снятие средств и переводы уменьшат остаток на счете. Кроме того, в соответствии с контрактами о групповом пенсионном аннуитете и пенсионном выборе пенсионный сбор в размере 2,50% начисляется в отношении снятия средств со счета TIAA Traditional в течение 120 дней после увольнения.

2 Благодаря своей стабильности, способности выплачивать страховые возмещения и общей финансовой устойчивости Американская ассоциация страхования и аннуитета учителей (TIAA) является членом одной из трех страховых групп в Соединенных Штатах, которые в настоящее время имеют самый высокий рейтинг, доступный для Страховщики США из трех из четырех рейтинговых агентств ведущих страховых компаний: A. M. Лучший (A++ от 22.07), Fitch (AAA от 21.11) и Standard & Poor’s (AA+ от 21.09), а также второй по величине рейтинг от Moody’s Investors Service (Aa1 от 22.06) . Нет никакой гарантии, что текущие рейтинги будут сохранены. Рейтинги финансовой устойчивости отражают способность компании выполнять обязательства держателей полисов и не применяются к переменным аннуитетам или любым другим продуктам или услугам, которые не полностью подкреплены способностью TIAA выплачивать претензии. Рейтинги также не распространяются на безопасность или производительность переменных счетов, стоимость которых будет колебаться.

M. Лучший (A++ от 22.07), Fitch (AAA от 21.11) и Standard & Poor’s (AA+ от 21.09), а также второй по величине рейтинг от Moody’s Investors Service (Aa1 от 22.06) . Нет никакой гарантии, что текущие рейтинги будут сохранены. Рейтинги финансовой устойчивости отражают способность компании выполнять обязательства держателей полисов и не применяются к переменным аннуитетам или любым другим продуктам или услугам, которые не полностью подкреплены способностью TIAA выплачивать претензии. Рейтинги также не распространяются на безопасность или производительность переменных счетов, стоимость которых будет колебаться.

3 Источник: Актуарный отдел TIAA, основанный на исследовании, в котором сравнивалась сумма первоначального пожизненного дохода, который могли бы получить два гипотетических участника, получающих пожизненный доход, за каждый из 265 месяцев с 1 января 1996 г. по 1 января. , 2021. Два гипотетических участника одного возраста, и они выбирают единую пожизненную ренту с 10-летним гарантийным периодом, используя стандартный аннуитет выплат TIAA. За исследуемый период первоначальный пожизненный доход карьерного вкладчика превышал доход нового вкладчика в 255 из 265 пенсионных месяцев. Частично это связано с возвратом TIAA резервов на непредвиденные расходы, которые были созданы за счет более старых взносов.

За исследуемый период первоначальный пожизненный доход карьерного вкладчика превышал доход нового вкладчика в 255 из 265 пенсионных месяцев. Частично это связано с возвратом TIAA резервов на непредвиденные расходы, которые были созданы за счет более старых взносов.

4 Участники не инвестируют в портфель общих счетов TIAA, который поддерживает минимальный гарантированный доход, дополнительные суммы и обязательства по выплатам в рамках традиционного аннуитета TIAA. Общий счет TIAA, который поддерживает гарантии и преимущества TIAA Traditional, состоит из долгосрочных, потенциально более доходных инвестиций. Любые гарантии по аннуитетам, выданным TIAA, зависят от платежеспособности TIAA.

5 На негарантированных счетах, таких как переменные варианты инвестирования, стоимость счетов будет колебаться в зависимости от показателей счетов, и на негарантированных счетах можно потерять деньги.

TIAA Traditional — это фиксированный аннуитетный продукт, выпущенный Американской ассоциацией страхования и аннуитета учителей (TIAA), Нью-Йорк, штат Нью-Йорк.