стоит ли связываться? — Полезные статьи от компании «Ипотека Live»

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

Оставить заявку

Содержание:

- Как устроен механизм

- Риски покупателя

- Выгоды и риски продавца

- Нужно ли это банку?

Специально для таких случаев можно использовать одну схему, в которой, кроме заемщика, участвует еще и продавец. Заключается она в завышении стоимости жилья для формальной оплаты первоначального взноса. Разберемся в ней более подробно, а также определим, какие риски несет покупатель, какие – продавец, и как может пострадать банк.

Как устроен механизм

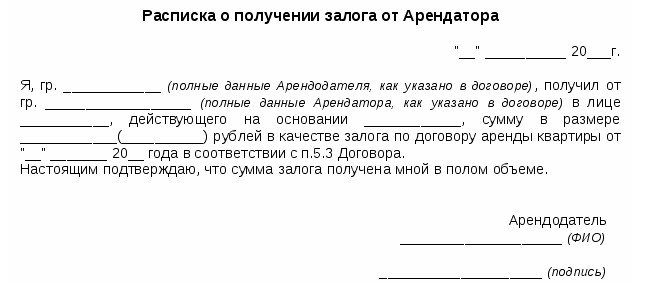

Предположим, заемщик без требуемой суммы первоначального взноса нашел нужную квартиру и обсудил с продавцом цену. После этого он договаривается, что эта сумма будет увеличена на сумму первоначального взноса. Если продавец соглашается, то покупатель пишет фиктивную расписку о получении всей суммы первоначального взноса, после чего еще одну расписку, что деньги на самом деле не передавались.

Если продавец соглашается, то покупатель пишет фиктивную расписку о получении всей суммы первоначального взноса, после чего еще одну расписку, что деньги на самом деле не передавались.

С этой распиской потенциальный заемщик обращается в банк, где просит выдать ему ипотечный кредит по завышенной стоимости. Если банк принимает положительное решение, то сумма в этом случае будет составлять 85-90% от завышенной стоимости квартиры (в зависимости от того, какой процент первоначального взноса был оплачен), что и будет составлять реальную полную стоимость квартиры. Эти деньги покупатель получает на свой счет, и тогда с ним полностью расплатились за приобретенную недвижимость, а значит, расписки можно уничтожать. Да и покупатель в восторге – жить есть где, теперь деньги будут выплачиваться за свое, а не за съемное жилье. Даже банк (при хорошем раскладе) будет в выигрыше: выдать увеличенную сумму ипотечного кредита платежеспособному и надежному покупателю и получать больше денег в качестве процентов – выгодная сделка. Вроде все довольны и в выигрыше, однако это только на первый взгляд.

Вроде все довольны и в выигрыше, однако это только на первый взгляд.

Риски покупателя

В этой схеме есть один узкий момент – это оценка. Для того, чтобы продать квартиру по завышенной цене, нужно, чтобы эта завышенная рыночная цена фигурировала в выводах, сделанных специалистами. И если договориться с кем-то с улицы еще возможно, но уговорить пойти на такой шаг представителей аккредитованной в банке оценочную компанию практически невозможно. Без этого вся четко выстроенная схема рушится, как карточный домик.

Второй узкий момент – это сомнительная законность схемы. Если покупатель будет уличен в обмане, то он может быть занесен в черный список. Причем на это пойдет не только тот банк, куда он подавал документы, но и другие финансовые учреждения. Запись об обмане будет занесена также в Бюро кредитных историй. Из-за этого потенциальный заемщик не сможет претендовать на ипотеку в течение ближайших нескольких лет, а то и десятилетий. Ну и уголовную ответственность по факту мошенничества, если банк займет принципиальную позицию, никто не отменял.

Ну и уголовную ответственность по факту мошенничества, если банк займет принципиальную позицию, никто не отменял.

Выгоды и риски продавца

Если вопрос о том, зачем это нужно покупателю, не стоит, поскольку ответ на него очевиден и понятен, то в ответе на вопрос, зачем это нужно продавцу, вопросов больше, чем ответов. Выгод у него немного, одна из которых – возможность продать свою недвижимость на рынке, на котором количество предложений значительно превышает спрос

Однако для того, чтобы не попасть в неприятную ситуацию и не остаться без квартиры и без денег, следует знать, чем же рискует продавец. Перечислим основные виды рисков.

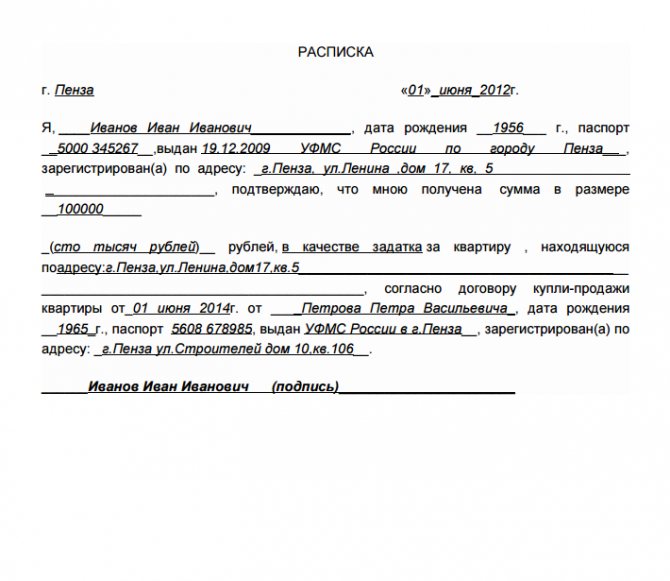

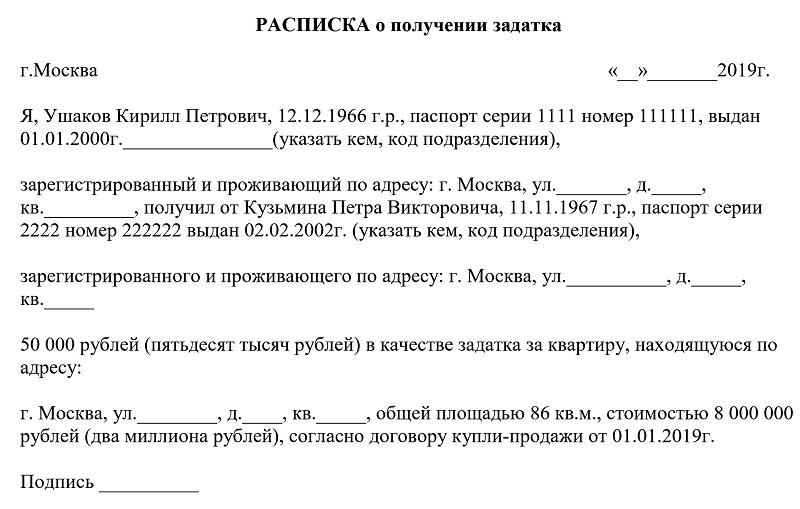

- Давайте представим, что сделку признали недействительной. Тогда продавец получает назад свою квартиру, взамен должен вернуть деньги. Причем ту сумму, которая указана в договоре, а не ту, которую он реально получил. И любой суд обяжет его это сделать.

- Если продавец владеет квартирой меньше минимального срока, указанного в Налоговом Кодексе Российской Федерации, то ему придется заплатить 13% налога на доходы физических лиц. Причем ставкой для расчета налога будет сумма, указанная в договоре.

- Покупатель может после получения кредита в банке не рассчитаться с продавцом полностью, ведь расписка, что последний уже получил первоначальный взнос, имеется. И даже наличие другой расписки, говорящей о том, что никто никому ничего не передавал, не будет веским аргументов в суде. А вот нотариально оформленная расписка в получении денег и расписка, что покупатель берет эти деньги в долг, выводит продавца из-под обвинения в мошенничестве, если все раскроется. Кроме того, с такой распиской легко обратиться в суд для защиты своих прав. Хотя вопрос взыскания денег с человека, у которого нет своего имущества, вряд ли решится положительно.

Нужно ли это банку?

Многие заемщики на уровне сплетен передают друг другу информацию о том, что иногда финансовые учреждения предлагают своим клиентам подобный выход из ситуации. Понятное дело, не объявляя об этом на сайте, но давая понять будущему клиенту, что закроют на это глаза. И действительно, неужели банки готовы пойти на такое?

Понятное дело, не объявляя об этом на сайте, но давая понять будущему клиенту, что закроют на это глаза. И действительно, неужели банки готовы пойти на такое?

Ответ на этот вопрос зависит от положения финансового учреждения на рынке. Если речь идет о крупном системном банке, который специализируется на выплате ипотеки, участвует в государственных программах, дорожит своей репутацией, то он, скорее всего, в подобные схемы не захочет войти. Если, конечно, не вступит в силу пресловутый человеческий фактор. Если же речь идет о мелком банке, который испытывает недостаток выданных ипотечных кредитов, то вполне может быть, что устное подтверждение возможности подобной схемы от менеджера банка можно будет получить.

Одним из главных рисков финансового учреждения является тот факт, что в случае реализации квартиры на рынке получить за нее всю стоимость, как указано в оценке, будет невозможно. А это означает прямые финансовые потери как минимум, а если история выплывает наружу, то и репутационные риски.

Вот почему, прежде чем предлагать подобную схему увеличения стоимости квартиры для ипотеки или соглашаться на нее, все сторонам сделки необходимо задуматься, стоит ли лично для них овчинка выделки, и только после этого давать свое согласие на участие в сделке.

На честное слово надейся, а сам не плошай

Управление Росреестра по Чувашии сообщает, что в последнее время возросло количество судебных споров об оспаривании сделок с недвижимым имуществом в связи с неисполнением обязательств по оплате и существенными нарушениями одной из сторон договоренностей. Росреестр привлекается к таким спорам в качестве третьего лица.

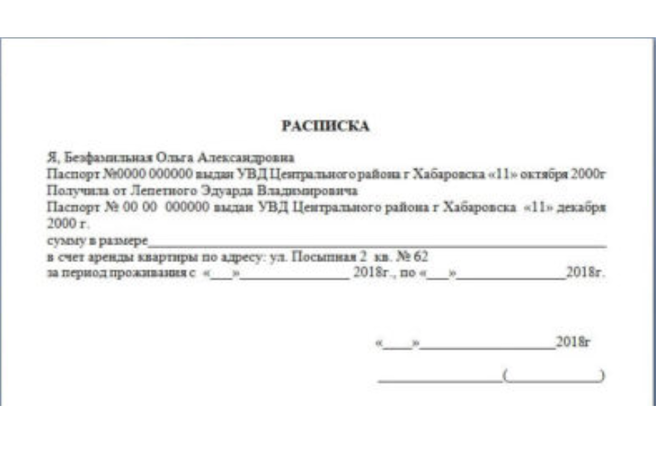

Одним из последних дел, которое прошло все судебные инстанции, было разбирательство о взыскании с покупателя задолженности по оплате за квартиру и процентов за пользование чужими средствами. Суть спорной ситуации в следующем. Гражданин М. решил приобрести квартиру, которая находилась в собственности у двух лиц. В условиях договора ясно и недвусмысленно указано на факт передачи части наличных денежных средств продавцам в равных долях до его подписания.

Кроме того, договор купли-продажи был удостоверен в нотариальной форме. Нотариус дополнительно разъяснила продавцам и покупателю, что в случае сокрытия истинных намерений, они самостоятельно несут риски признания сделки недействительной, а также риск наступления иных отрицательных последствий. На тот момент участников сделки все устраивало.

А вот спустя время один из продавцов обратился в суд с намерением взыскать с покупателя так и не оплаченный первоначальный взнос. Мол, расписка в получении денег была оформлена лишь для вида, а по факту деньги переданы не были.

Точку в споре поставила кассация: оснований для взыскания денежных средств не имеется. Предполагалось, что участники сделки действуют разумно и добросовестно. Cуд отметил, в договоре сказано, что расчет между сторонами произведен в оговоренном размере в полном объеме до подписания договора. Документ содержит весь объем соглашений между участниками сделки. Подписав договор лично, продавец подтвердил факт оплаты.![]()

На данном примере наглядно видно, насколько важно отражать в договоре все детали, особенно относительно расчетов. Доказать в суде безденежность по расписке не так-то просто.

Как отмечают в Управлении Росреестра, в полномочия регистрирующего органа не входит проверка расчетов между сторонами сделки. Действительная воля выражается в договоре. Как будут происходить расчеты между покупателем и продавцом реально – это ответственность сторон договора, а не Росреестра.

Нередко стороны сделки договариваются между собой о рассрочке платежа, не прописывая это обстоятельство в договоре, полагаясь на «честное слово», что сумма будет оплачена в ближайшие дни. Но получив заветный документ о переходе права собственности, клятвенные обещания забываются.

Чтобы избежать судебных тяжб такого характера, Управление Росреестра акцентирует: договорные условия должны соответствовать фактическим обстоятельствам. Если вам попался недобросовестный покупатель или продавец, и вы вынуждены будете обратиться в суд, то для судьи существенным будут условия, прописанные в договоре. Иные устные договоренности будут отброшены. Иначе говоря, что написано пером, не вырубишь топором. Суды исходят из буквального толкования положений о произведенном расчете, отраженном в договоре. Даже свидетельские показания в этом разбирательстве не берутся во внимание.

Иные устные договоренности будут отброшены. Иначе говоря, что написано пером, не вырубишь топором. Суды исходят из буквального толкования положений о произведенном расчете, отраженном в договоре. Даже свидетельские показания в этом разбирательстве не берутся во внимание.

Кроме того, если что-то пошло не так, то участникам сделки ничто не мешает оперативно, до истечения срока регистрации, обратиться в МФЦ с заявлением о приостановлении регистрации перехода права.

Хотелось бы обратить внимание еще на один факт — условие о рассрочке платежа влечет возникновение законной ипотеки как обременения заложенного имущества, если иное не предусмотрено письменным соглашением сторон. Такая ипотека в силу закона также подлежит регистрации по отдельному заявлению, подаваемому одновременно с заявлением о регистрации перехода права. В такой ситуации приобретаемая недвижимость поступает в залог продавцу, как гарантия оплаты.

«Жизненные ситуации у заявителей разные, поэтому необходимо максимально точно формулировать условия сделки, которые стороны обязательно должны согласовать и письменно зафиксировать, в том числе это касается порядка и формы расчета. Условия сделки должны соответствовать действительным намерениям. Только в этом случае есть гарантия, если что-то пойдет не по сценарию, суд примет вашу позицию с учетом письменных договоренностей», — подводит итог начальник отдела правового обеспечения Управления Росреестра по Чувашии Татьяна Захарова.

Условия сделки должны соответствовать действительным намерениям. Только в этом случае есть гарантия, если что-то пойдет не по сценарию, суд примет вашу позицию с учетом письменных договоренностей», — подводит итог начальник отдела правового обеспечения Управления Росреестра по Чувашии Татьяна Захарова.

Подарки с первоначальным взносом и как их использовать

Возможно, это деньги, которые ваша бабушка припрятала на тот день, когда вы решите купить свой первый дом. Или, может быть, это конверты со свадебными открытками, набитые наличными. В любом случае, получение подарков в виде средств для первоначального взноса может снять с ваших плеч огромное бремя, когда вы хотите начать процесс покупки дома.

Что считается подарком в виде первоначального взноса?

Вы можете предположить, что можете просто использовать любые финансовые подарки, которые ваши близкие преподносят вам в качестве первоначального взноса, но использование подарочных денег не так банально, как вы думаете. Независимо от того, есть ли у вас 20 или 20 000 долларов, источник средств на вашем банковском счете будет иметь такое же значение, как и то, сколько денег у вас есть на самом деле.

Независимо от того, есть ли у вас 20 или 20 000 долларов, источник средств на вашем банковском счете будет иметь такое же значение, как и то, сколько денег у вас есть на самом деле.

Чтобы понять, почему источник ваших средств важен для вашей ипотечной компании, вам сначала нужно понять, что такое андеррайтинг и как он влияет на ваш кредит.

Понимание андеррайтинга

Андеррайтинг — это процесс, в ходе которого ваш кредитор изучает вашу кредитную историю, доход и активы, чтобы определить, насколько рискованно будет ссудить вам деньги. Когда андеррайтеры просматривают ваши активы, они проверяют, действительно ли деньги на вашем счете являются вашими деньгами — они хотят убедиться, что любые крупные депозиты (кроме чего-то регулярного, например вашей зарплаты) являются вашими реальными активами. Это включает в себя подтверждение того, что любые депозиты на вашем счете от друзей и семьи, которые вы планируете использовать для первоначального взноса, являются подарками, а не займами.![]()

Это важно для того, чтобы убедиться, что вы действительно можете оплатить ипотечный кредит, и что вы, вероятно, погасите кредит. Если вы использовали личный кредит, чтобы претендовать на ипотечный кредит, есть вероятность, что вы останетесь с большим финансовым беспорядком, как только вам придется начать выплачивать оба кредита.

Итак, как андеррайтер может установить, что депозиты на вашем банковском счете являются подарками, а не кредитами? Давайте немного углубимся в концепцию подарочных денег, как их можно использовать в сделке с недвижимостью и как они могут повлиять на ваши финансы в процессе андеррайтинга и в ходе вашего путешествия по покупке дома.

Типы подарков с первоначальным взносом

Есть два типа подарков, которые могут подарить ваши родственники или знакомые: подарок с первоначальным взносом наличными или, в случае, если член семьи продает вам недвижимость, подарок в виде акций. В каждом случае средства могут быть использованы для первоначального взноса, расходов на закрытие и предоплаченных процентных пунктов.

В зависимости от типа кредита вы также можете использовать подарок для погашения долгов, чтобы иметь право на получение ипотечного кредита. В определенных ситуациях покупатель жилья должен иметь определенную сумму платежа из собственных средств:

- Взнос в размере 5% требуется для обычных кредитов на вторые дома и многоквартирные дома, если первоначальный взнос составляет менее 20%.

- Требуемый взнос 5% от заемщиков по всем крупным кредитам.

- Если ваш кредитный рейтинг составляет от 580 до 619, 3,5% вашего первоначального взноса FHA должны поступать из ваших личных средств.

Подарки с предоплатой наличными

Подарки с предоплатой наличными – это просто. Вы получаете деньги от дарителя — часто члена семьи — и используете их для оплаты первоначального взноса и расходов. Есть несколько вещей, которые потребуются от вас вашему кредитору, чтобы использовать подарок:

- Подарочное письмо (письменное заявление, включающее, среди прочего, сумму подарка и подтверждение того, что ее не нужно возвращать)

- Доказательство перевода средств

Вы можете предъявить свидетельство о переводе с квитанцией донора о снятии средств и вашей квитанцией о депозите или копию чека и доказательство того, что он был зачислен на ваш счет. Если подарок сделан при закрытии, должна быть копия заверенного чека дарителя и расчетная ведомость с точной суммой подарка. Если донор заимствовал средства, он должен иметь возможность документально подтвердить источник. Подарок не может быть получен из наличных денег, которые есть у дарителя.

Если подарок сделан при закрытии, должна быть копия заверенного чека дарителя и расчетная ведомость с точной суммой подарка. Если донор заимствовал средства, он должен иметь возможность документально подтвердить источник. Подарок не может быть получен из наличных денег, которые есть у дарителя.

Дарение капитала

Хотя дарение капитала технически не является денежным вкладом, оно может быть полезным инструментом при приобретении недвижимости. Дарение доли в капитале происходит, когда кто-то (обычно это должен быть член семьи) продает вам недвижимость по цене ниже продажной.

Разница между ценой, которую вы платите, и ценой, указанной в объявлении, считается суммой капитала, которая будет использована для оплаты вашего первоначального взноса или для погашения долга, чтобы соответствовать требованиям. Его также можно использовать для начисления баллов и расходов на закрытие.

Чтобы использовать дар акций, покупатель дома должен приложить подарочное письмо, как если бы ему дали денежный первоначальный взнос. Требования к минимальному взносу также остаются в силе.

Требования к минимальному взносу также остаются в силе.

По кредитам FHA клиент также может получить в дар акции от некоммерческого агентства или своих родственников.

Дарение акций не допускается по кредитам на виртуальные активы и крупным кредитам.

Андеррайтинг, подарочные деньги и подарочные письма: сроки и сумма имеют ключевое значение

Хотя дарение акций может быть ценным вкладом для тех, кто пытается купить дом, мы больше сосредоточимся на подарочных деньгах для первоначального взноса и роль, которую он может играть в процессе ипотечного андеррайтинга.

Скажем, вы только что поженились и получили крупную сумму денег для первоначального взноса. Хотя вы можете быть рады получить эти деньги в банке, вы не хотите, чтобы эти депозиты вызывали проблемы, когда вы пытаетесь получить ипотеку.

Когда андеррайтер начинает проверять ваши финансы, есть два важных фактора, влияющих на влияние ваших подарочных денег на процесс: время, когда вы получили подарочные деньги, и сумма подарочных денег, необходимая для быть официально проверены с помощью подарочных писем.

Давайте подробнее рассмотрим, как подарочные деньги влияют на андеррайтинг.

Время получения подаренных денег

Проверка активов является важным компонентом процесса андеррайтинга, и разные кредиторы могут иметь разные требования к типам материалов, необходимых от потенциальных заемщиков для проверки источников богатства, используемых для обеспечения их недвижимости. покупка. Rocket Mortgage ® , например, требует наличия 60-дневной истории активов для целей квалификации.

Если вы можете предоставить своему андеррайтеру достаточно документов, подтверждающих, что деньги, которые вы получили в подарок, недавно были учтены среди ваших активов, вы сможете без проблем вложить эти средства в счет первоначального взноса.

Сумма подарочных денег на рассмотрении

Итак, в пределах временных рамок истории активов, установленных вашим кредитором, для каких депозитов вам нужно беспокоиться о получении подарочного письма? Возьмите свою свадебную фату и на мгновение погрузитесь в эту гипотетическую ситуацию вместе с нами.

Вы только что поженились. Тетя Сью дала вам чек на 75 долларов, а бабушка Бетти дала вам 10 000 долларов. Вам понадобятся подарочные письма для обоих вкладов?

Как правило, вашему страховщику необходимо проверять источник любого крупного депозита. Каковы критерии «крупного депозита», спросите вы? Это любой разовый депозит, который превышает 50% от общего ежемесячного квалификационного дохода. Это для обычных, VA и гигантских кредитов. Для кредитов FHA и USDA крупный депозит определяется как любой депозит, который превышает 1% от скорректированной покупной цены или оценочной стоимости, в зависимости от того, что меньше.

Допустим, вы делаете обычный кредит для нашего примера. Если вы зарабатываете 4000 долларов в месяц, любой депозит свыше 2000 долларов, вероятно, будет поставлен под сомнение вашим андеррайтером. Поэтому андеррайтер, вероятно, захочет убедиться, что подарок бабушки Бетти в размере 10 000 долларов является подарком , а не кредитом, поэтому вам нужно будет попросить у нее подарочное письмо. Подарок тети Сью, однако, достаточно мал, чтобы страховщик не сомневался в нем.

Подарок тети Сью, однако, достаточно мал, чтобы страховщик не сомневался в нем.

Конечно, это частично остается на усмотрение андеррайтера. Если есть какие-либо депозиты, которые кажутся необычными, ваш андеррайтер может подвергнуть сомнению их независимо от вашего дохода. Если у вас обычно было 2000 долларов на вашем текущем счете, и у вас внезапно появился депозит на дополнительные 8000 долларов, они захотят проверить это независимо от цены покупки / оценочной стоимости или квалификационного дохода.

Ваш кредитор будет копать глубже в этой ситуации, чтобы убедиться, что ситуация проверяется. Хотя небольшой подарок вашей тети Сью сам по себе не вызывает сомнений, если андеррайтер обнаружит, что это необычно, он может потребовать документацию по подарку.

Кто может дарить деньги для первоначального взноса по ипотеке? Рекомендации, основанные на типе ссуды

В зависимости от типа ссуды, которую вы получаете, существуют разные рекомендации относительно того, кто может подарить вам первоначальный взнос. Кратко пробежимся по ним.

Кратко пробежимся по ним.

Обычные кредиты

Если вы получаете обычный кредит через Fannie Mae или Freddie Mac, подарок должен исходить от семьи. Для целей ипотеки семья определяется следующим образом:

- Родитель (в том числе приемный и приемный)

- Бабушка и дедушка (включая прародителей, сводных и приемных)

- Тетя/дядя (включая двоюродного и сводного)

- Племянница/племянник (включая сводного)

- Кузен (в том числе приемный и приемный)

- Свояк (включая родителей, бабушек и дедушек, тётю/дядю, зятя и невестку)

- Ребенок (в том числе приемный, приемный и усыновленный)

- Родной брат (в том числе приемный, приемный и усыновленный)

- Домашний партнер

- Жених

Если вам посчастливилось получить кредит от Fannie Mae, они также разрешают подарки от будущих родственников мужа, родственников домашних партнеров, бывших родственников и крестных родителей.

Кредиты FHA

С кредитами FHA почти все вышеперечисленное считается семьей, которая может сделать вам подарок, включая будущих родственников. Однако применяются некоторые предостережения.

В то время как двоюродные братья, племянницы и племянники не могут подарить ваш подарок в соответствии с обычными семейными правилами с кредитом FHA, FHA разрешает дарить подарки от близких друзей, которые явно заинтересованы в вашей жизни. Это может включать расширенную семью, такую как двоюродные братья, племянницы и племянники и даже бывшие супруги.

В дополнение к рекомендациям для близких друзей FHA также допускает подарки от следующих лиц:

- Работодатель

- Профсоюз

- Благотворительная организация

Наконец, вы можете получить средства от государственного учреждения или общественной организации, которая оказывает помощь в приобретении жилья лицам с низким и средним доходом или покупателям жилья впервые.

Кредиты USDA и VA

USDA и VA не налагают особых ограничений на то, кто может сделать вам подарок..png)

- Продавец

- Строитель

- Разработчик

Независимо от типа кредита, который вы получаете, агенты по недвижимости могут также внести свой вклад в покрытие расходов на закрытие и предоплату.

Существуют ли ограничения на использование подарочных средств?

Нет никаких ограничений на сумму, которую кто-либо может дать вам в качестве первоначального взноса по ипотеке или расходов на закрытие. Однако, в зависимости от кредита и типа недвижимости, от вас может потребоваться внести определенный процент от первоначального взноса из собственных средств.

Имейте в виду, что эти правила могут быть изменены в соответствии с положениями о кредитовании, поэтому вам следует обращаться в свою ипотечную компанию за актуальными рекомендациями.

Основное место жительства

Если вы получаете основное место жительства, вы можете использовать подарочные средства для первоначального взноса. Применяются следующие рекомендации:

Применяются следующие рекомендации:

- Если это дом на одну семью, вы можете использовать дарственные средства, не вкладывая свои собственные деньги в первоначальный взнос.

- Если это многоквартирный дом, вы можете получить дом без внесения взноса, если первоначальный взнос составляет 20% или более. Если ваш первоначальный взнос составляет 20% или менее за многоквартирный дом, вы должны внести не менее 5% своих собственных средств в первоначальный взнос.

Second Homes

Если вы получаете второй дом с помощью обычного кредита (вы не можете получить его через FHA, USDA или VA), применяются следующие правила в отношении лимитов подарков:

- Если вы делаете авансовый платеж в размере 20% или более, все финансирование первоначального взноса может быть получено за счет подарка.

- Если меньше 20%, то 5% первоначального взноса должны быть из собственных средств.

Инвестиционная недвижимость

Подарочные средства не могут быть использованы для первоначального взноса на инвестиционную недвижимость. В большинстве случаев, если вы хотите приобрести недвижимость, чтобы заработать на ней деньги, вам нужно будет использовать собственные средства для покрытия первоначального взноса.

В большинстве случаев, если вы хотите приобрести недвижимость, чтобы заработать на ней деньги, вам нужно будет использовать собственные средства для покрытия первоначального взноса.

Каковы налоговые последствия подарков с первоначальным взносом?

Налоговое законодательство меняется довольно регулярно, и вам всегда следует обращаться к своему финансовому консультанту или специалисту по налогам, чтобы убедиться, что вы соблюдаете самые последние законы.

Как правило, вы не несете ответственности за налоги на подарочные средства. Однако ваш донор может быть им, и вам может быть полезно убедиться, что он знает об этом. Единственный случай, когда вы должны были бы заплатить налог на дарение, — это если бы вы согласились заплатить его за дарителя.

В 2021 году ежегодная скидка на подарки составляет 15 000 долларов США, что означает, что доноры могут пожертвовать эту сумму без необходимости сообщать об этом.

Если ваш жертвователь даст вам больше этой суммы, ему придется подать налоговую декларацию о дарении, чтобы раскрыть информацию о подарке. Подача декларации не означает, что им придется платить налоги на подарок, это просто означает, что сумма была засчитана в счет их пожизненного освобождения от налога на подарки, что определяет, сколько денег вы можете подарить человеку в течение вашего срока действия. продолжительность жизни.

Подача декларации не означает, что им придется платить налоги на подарок, это просто означает, что сумма была засчитана в счет их пожизненного освобождения от налога на подарки, что определяет, сколько денег вы можете подарить человеку в течение вашего срока действия. продолжительность жизни.

The Bottom Line

Если вы знаете, что получите какой-либо финансовый подарок, чтобы помочь с вашим первоначальным взносом, будьте готовы документально подтвердить это для своей ипотечной компании. У вас остались вопросы об использовании подарочных денег в качестве первоначального взноса? Начните онлайн или позвоните нам по телефону (800) 785-4788, чтобы поговорить с одним из наших экспертов по ипотечному кредитованию!

Гарантийный депозит: что это такое и как его вернуть

Гарантийный депозит — это деньги, которые вы даете арендодателю при въезде и которые должны быть возвращены в конце срока аренды, если только у арендодателя нет веской причины для этого. Оставь это.

Вы не заплатили всю арендную плату;

Вы не оплатили все коммунальные услуги, и ваш арендодатель должен их оплатить, чтобы следующий жилец тоже мог пользоваться коммунальными услугами; или

Вы покидаете дом с повреждениями, превышающими нормальный износ.

Депозит или комиссия?

Любые деньги, которые вы даете своему арендодателю и которые подлежат возврату, являются частью гарантийного депозита, независимо от того, как ваш арендодатель их называет. Если возврат невозможен, то платно. Чтобы определить, является ли это комиссией или частью залога, прочитайте договор об аренде, чтобы узнать, будут ли возвращены деньги, которые вы платите за въезд, по окончании срока аренды. Сборы не включены в общую сумму залога.

Например: если вы платите деньги, которые вам вернут, если ваша собака Фидо не причинит никакого вреда, это часть залога. Если вы платите деньги, которые арендодатель оставляет себе, независимо от того, насколько безупречно ведет себя Фидо, это плата.

Если вам скажут, что вы должны заплатить арендную плату за последний месяц, чтобы въехать, это будет частью гарантийного депозита. Ваш депозит может быть не более чем в полтора раза больше вашей месячной арендной платы. Например, если ваша арендная плата составляет 500 долларов в месяц, ваш залог не может превышать 750 долларов. Если ваш арендодатель хочет в качестве залога сумму, превышающую вашу месячную арендную плату в полтора раза, вы можете сообщить своему арендодателю, что вы знаете, что залог может быть только в полтора (1½) раза больше месячной арендной платы. Держите сообщения об этом в письменной форме. Ваш арендодатель не может отказать вам в жилье, если вы отстаиваете свои права.

Применяется к вашему дому

Закон штата Мичиган о залоговом депозите применяется к соглашениям об аренде жилья. Арендная единица — это структура, используемая в качестве дома одним человеком или семьей. Он включает в себя квартиры, пансионаты, ночлежки, помещения на колесах, а также дома на одну и две семьи. Если вы арендуете свой дом, применяется закон о залоге.

Если вы арендуете свой дом, применяется закон о залоге.

Договор аренды, также называемый договором аренды, представляет собой соглашение, которое создает или изменяет положения, условия или любые другие положения об использовании и размещении арендуемого помещения.

Перед тем, как подписать

Спросите, сколько составляет залог, когда ищете новый дом для аренды. Не ждите, пока вы подпишете договор аренды или въедете, чтобы узнать об этом.

Если вы собираетесь внести залог, ваш арендодатель должен уведомить вас в письменной форме не позднее, чем через 14 дней после начала аренды или вашего въезда. В уведомлении должны быть указаны имя и адрес арендодателя, по которому вы должны отправлять любые сообщения. . В уведомлении также должны быть указаны название и адрес банка или кредитного союза, в котором будет храниться ваш депозит. Уведомление обычно является частью договора аренды.

Это уведомление должно быть напечатано полужирным шрифтом размером 12 пунктов или как минимум на четыре размера больше, чем остальная часть договора аренды. Например, если документ набран шрифтом размером 12 пунктов, уведомление должно быть напечатано шрифтом размером 16 пунктов. В нем должно быть указано:

Например, если документ набран шрифтом размером 12 пунктов, уведомление должно быть напечатано шрифтом размером 16 пунктов. В нем должно быть указано:

Вы должны письменно уведомить своего арендодателя в течение четырех (4) дней после переезда об адресе для пересылки, по которому с вами можно связаться и где вы будете получать почту; в противном случае ваш арендодатель будет освобожден от отправки вам подробного списка убытков и штрафов, связанных с этим отказом.

Если вы вносите залог, вы можете попросить у домовладельца квитанцию, чтобы в будущем избежать споров о том, сколько вы заплатили.

Ваш контрольный список при заселении

Контрольный список при заселении является важной частью процесса внесения залога. Ваш арендодатель должен предоставить вам две копии инвентарного списка или контрольного списка при заселении. На первой странице следует выделить жирным шрифтом 12 пунктов:

Вы должны заполнить этот контрольный список, отметив состояние сдаваемого в аренду имущества, и вернуть его арендодателю в течение 7 дней после получения права собственности на арендуемое помещение. Вы также имеете право запросить и получить копию контрольного списка последней инвентаризации при прекращении аренды, в котором указано, какие требования были предъявлены последним предыдущим арендаторам.

Вы также имеете право запросить и получить копию контрольного списка последней инвентаризации при прекращении аренды, в котором указано, какие требования были предъявлены последним предыдущим арендаторам.

Если домовладелец не предоставил вам контрольный список, вы можете запросить его. Если арендодатель отказывается предоставить вам его, вы можете самостоятельно осмотреть свой дом, отметив любые проблемы.

Обойдите свой дом, комнату за комнатой, и отметьте все, что повреждено. Это включает в себя такие мелочи, как сколы на краске или трещины в окне. Подпишите и поставьте дату на контрольном листе. Сделайте копию контрольного списка. Передайте один экземпляр своему арендодателю. Один экземпляр оставьте себе. Сделайте фотографии или видео любых повреждений, которые вы обнаружите.

Если вы не вернете заполненный контрольный список для въезда, вы соглашаетесь с тем, что все в доме находится в хорошем состоянии, когда вы въезжаете. Важно сообщать обо всех проблемах арендодателю в начале срока аренды, чтобы ясно, что не вы их вызвали. Возможно, ваш арендодатель устранит любые проблемы, о которых вы сообщаете в контрольном списке. Если это так, отметьте ремонт в своей копии контрольного списка.

Возможно, ваш арендодатель устранит любые проблемы, о которых вы сообщаете в контрольном списке. Если это так, отметьте ремонт в своей копии контрольного списка.

Не подписывайте контрольный список при въезде, если вы с ним не согласны. Если вы это сделаете, вам, возможно, придется заплатить, чтобы исправить ущерб, который был там, когда вы въехали.0003

Контрольный список при выезде

Когда вы выезжаете из дома, снова используйте контрольный список, чтобы записать его состояние. Возможно, вам не придется давать копию этого арендодателю, но сохраните копию для своего архива.

Выясните у домовладельца, если можете. Если ваш арендодатель не составляет отчет, вы можете составить свой собственный отчет и попросить арендодателя подписать его и поставить дату. Если ваш арендодатель не подпишет его, вы можете попросить другого человека подписать и поставить дату на вашем отчете после осмотра имущества.

Если вы считаете, что можете не согласиться с арендодателем в отношении того, как вы оставили имущество, вы можете попросить другого человека осмотреть имущество.![]() Вы также можете сфотографировать условия во время выезда.

Вы также можете сфотографировать условия во время выезда.

Возврат залога

Если у вашего арендодателя нет причин удерживать его, вы должны вернуть залог после выезда. Вот несколько причин, по которым ваш арендодатель может удержать ваш залог:

- .

Вы не заплатили всю арендную плату;

Вы не оплатили все коммунальные услуги, и ваш арендодатель должен их оплатить, чтобы следующий жилец тоже мог пользоваться коммунальными услугами; или

Вы покидаете дом с повреждениями, превышающими нормальный износ.

Предоставьте свой адрес для пересылки в письменной форме

В течение четырех дней после переезда из вашего старого дома вы должен сообщить вашему арендодателю ваш новый адрес в письменной форме. Вы можете сообщить арендодателю свой новый адрес до того, как вы выедете.

Вы можете воспользоваться нашим инструментом «Сделай сам» Письмо арендодателю (гарантийный депозит), чтобы составить письмо, сообщающее арендодателю о том, что вы съезжаете, и ваш новый адрес.

У вашего арендодателя есть 30 дней, чтобы либо вернуть ваш залог, либо отправить вам список убытков и остаток залога. Если вы получите подробный список повреждений, у вас есть семь дней, чтобы ответить. У вашего арендодателя есть 45 дней с момента вашего выезда, чтобы возбудить судебное дело о возмещении ущерба.

Если вы не предоставите свой новый адрес, ваш арендодатель не обязан предоставлять вам подробный список убытков. Ваш арендодатель может удерживать ваш залог до тех пор, пока вы не сделаете что-нибудь, чтобы вернуть его.

Если вы не хотите сообщать арендодателю свой новый адрес, вы можете указать другой адрес для пересылки, например, почтовый адрес. Коробка. Если вы делаете это, убедитесь, что вы регулярно забираете любую почту, отправленную на этот адрес, чтобы вы могли ответить на список убытков в течение семи дней.

Перечень повреждений

Список повреждений должен быть детализирован и включать предполагаемую стоимость ремонта или копии квитанций о фактической стоимости ремонта по каждому поврежденному элементу. Ущерб в этом списке может включать неоплаченную арендную плату.

В нем также должно быть уведомление: «Вы должны ответить на это уведомление по почте в течение 7 дней после его получения. В противном случае вы лишитесь суммы, заявленной в качестве возмещения ущерба».

Возражение против списка убытков

Если вы получили подробный список убытков и не согласны с ним, у вас есть семь дней, чтобы отправить ответ своему арендодателю. Вы должны ответить подробно. Обращайтесь ко всем пунктам разногласий. Если вы конкретно не возражаете против пункта, значит, вы с ним согласны. Сохраните копию ответа для себя.

Например, вы получили от домовладельца список повреждений, в котором говорится, что вы оставили сломанную плитку в ванной, и ее ремонт будет стоить 45 долларов. Вы знаете, что плитка была сломана, когда вы въезжали. Если вы правильно заполнили свой контрольный список, у вас есть запись об этом повреждении. Вы также должны иметь возможность запросить и получить копию контрольного списка предыдущего жильца при выезде, который может показать, что плитка была повреждена до того, как вы въехали. Ответьте в течение семи дней и напомните своему арендодателю, что плитка была разбита, когда вы въезжали. и вы не несете ответственности за этот ущерб. Если у вас сохранилась копия контрольного списка при въезде, вы можете показать ее своему арендодателю, но не отдавайте свою единственную копию. Всегда сохраняйте копию для своих записей.

Вы знаете, что плитка была сломана, когда вы въезжали. Если вы правильно заполнили свой контрольный список, у вас есть запись об этом повреждении. Вы также должны иметь возможность запросить и получить копию контрольного списка предыдущего жильца при выезде, который может показать, что плитка была повреждена до того, как вы въехали. Ответьте в течение семи дней и напомните своему арендодателю, что плитка была разбита, когда вы въезжали. и вы не несете ответственности за этот ущерб. Если у вас сохранилась копия контрольного списка при въезде, вы можете показать ее своему арендодателю, но не отдавайте свою единственную копию. Всегда сохраняйте копию для своих записей.

Если вы не ответите на уведомление арендодателя о возмещении ущерба в течение семи дней после его получения, вы согласитесь с заявлением о возмещении ущерба.

Если вы и ваш арендодатель не можете договориться об убытках или расходах, у вашего арендодателя есть 45 дней после того, как вы выедете, чтобы подать иск, и судья примет решение о сумме задолженности.

Нормальный износ

Повреждение – это вред, наносимый дому сверх нормального ежедневного износа. Такие вещи, как мебель, бытовая техника, ковры и напольные покрытия, могут изнашиваться от простого использования. Стены нужно время от времени красить. Это разумно, так как вы живете в доме.

Некоторая грязь является нормальным повседневным износом, поэтому ваш арендодатель не может взимать с вас расходы на уборку из вашего залога. Но ваш арендодатель может взимать с вас плату за уборку в начале срока аренды, чтобы покрыть расходы на уборку, когда вы уезжаете. Если вы оставите дом очень грязным, это может быть расценено как ущерб. Например, если вы повсюду оставляете мусор или фекалии домашних животных, вам, вероятно, придется заплатить за уборку.

Примерами повреждений, за которые вам придется заплатить, являются разбитое окно, след от ожога, когда вы поставили горячую сковороду на прилавок, или сломанный ящик на кухне.

30 дней, а потом?

Если вы сообщите арендодателю свой новый адрес, но не получите назад свой залог или список убытков в течение 30 дней с даты вашего выезда, ваш арендодатель не может требовать возмещения убытков в счет вашего залога. Вы по-прежнему можете нести ответственность за возмещение ущерба или невыплаченную арендную плату, но ваш арендодатель не может использовать ваш залог для получения этих денег. Возможно, вы имеете право удвоить залог обратно.

Вы по-прежнему можете нести ответственность за возмещение ущерба или невыплаченную арендную плату, но ваш арендодатель не может использовать ваш залог для получения этих денег. Возможно, вы имеете право удвоить залог обратно.

45 дней или двойной

У вашего арендодателя есть 45 дней с момента вашего выезда, чтобы подать в суд на возмещение ущерба. Если произойдет все нижеперечисленное, вы можете подать в суд на своего бывшего арендодателя с требованием удвоить залог:

- Вы ответили на уведомление о возмещении ущерба через семь или менее дней после его получения (или вообще не получили его)

Задолженность превышает размер залога

Вы можете нести ответственность за возмещение ущерба, превышающего сумму залога.

Например, ваш страховой залог составлял 750 долларов, и вы должны возместить ущерб в размере 1000 долларов. Ваш арендодатель отправляет вам подробный список возмещения убытков, которые вы должны. Ваш домовладелец может не только оставить залог в размере 750 долларов, но и потребовать дополнительные 250 долларов. Если ваш домовладелец подает иск в суд, чтобы получить эти деньги, вы также можете нести ответственность за расходы, связанные с подачей иска в суд.

Если ваш домовладелец подает иск в суд, чтобы получить эти деньги, вы также можете нести ответственность за расходы, связанные с подачей иска в суд.

Обращение в суд за возвратом залога

Если домовладелец не вернет залог, вы можете подать в суд. Если ваш арендодатель должен вам 6500 долларов или меньше, вы можете подать иск в суд мелких тяжб. Это особое подразделение районного суда, где у людей не может быть адвокатов или суда присяжных.

Если ваш арендодатель должен вам более 6500 долларов, вы все равно можете подать иск в суд мелких тяжб, но вы не сможете получить ничего больше 6500 долларов. Чтобы узнать больше о суде мелких тяжб, прочитайте Обзор суда мелких тяжб. Вы также можете использовать наш инструмент «Сделай сам» для подачи иска о мелких исках, чтобы подготовить свои формы.

Если ваш арендодатель возражает против рассмотрения дела в суде мелких тяжб, дело будет передано в окружной суд общей юрисдикции.

Если ваш арендодатель должен вам более 6500 долларов, вы можете подать общий гражданский иск в окружной суд. Подача иска в суде первой инстанции может быть более сложной задачей, чем подача иска в суд мелких тяжб. Вы можете поговорить с адвокатом, прежде чем сделать это. Если вам нужен адвокат и у вас низкий доход, вы можете претендовать на бесплатную юридическую помощь. Независимо от того, имеете ли вы низкий доход или нет, вы можете воспользоваться Руководством по юридической помощи, чтобы найти юристов и офис юридических услуг в вашем районе.

Подача иска в суде первой инстанции может быть более сложной задачей, чем подача иска в суд мелких тяжб. Вы можете поговорить с адвокатом, прежде чем сделать это. Если вам нужен адвокат и у вас низкий доход, вы можете претендовать на бесплатную юридическую помощь. Независимо от того, имеете ли вы низкий доход или нет, вы можете воспользоваться Руководством по юридической помощи, чтобы найти юристов и офис юридических услуг в вашем районе.

Чего ожидать в суде

Если дело будет передано в суд, каждая сторона имеет возможность изложить свою точку зрения.

Если какая-либо из сторон хочет суда присяжных, она должна сделать письменный запрос в течение 28 дней после подачи ответа или своевременного ответа. Если какая-либо из сторон хочет суда присяжных в суде мелких тяжб, дело также должно быть передано в общий суд, потому что суды присяжных не разрешены в суде мелких тяжб.

Тот, кто начал иск, является Истцом. Истец должен говорить первым, и его попросят представить суду любые доказательства, подтверждающие дело, и вызвать свидетелей для дачи показаний по этому поводу.