Образец расписки в получении первоначального взноса, Волгоград | вопрос №10935628 от 12.11.2022

Здравствуйте, вам нужно составлять не расписку, а соглашение о задатке, чтобы иметь гарантии в случае неисполнения обязательств стороной.

Удачи вам и всего наилучшего

Вам помог ответ?ДаНет

Лучше оформить документы у нотариуса.

[quote]ГК РФ Статья 421. Свобода договора

См. также:

ч.2 ГК РФ, ч.3 ГК РФ, ч.4 ГК РФ

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. В силу с 06.08.2017)

Позиции высших судов по ст. 421 ГК РФ >>>

1. Граждане и юридические лица свободны в заключении договора.

Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена настоящим Кодексом, законом или добровольно принятым обязательством.

2. Стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. К договору, не предусмотренному законом или иными правовыми актами, при отсутствии признаков, указанных в пункте 3 настоящей статьи, правила об отдельных видах договоров, предусмотренных законом или иными правовыми актами, не применяются, что не исключает возможности применения правил об аналогии закона (пункт 1 статьи 6) к отдельным отношениям сторон по договору.

К договору, не предусмотренному законом или иными правовыми актами, при отсутствии признаков, указанных в пункте 3 настоящей статьи, правила об отдельных видах договоров, предусмотренных законом или иными правовыми актами, не применяются, что не исключает возможности применения правил об аналогии закона (пункт 1 статьи 6) к отдельным отношениям сторон по договору.

(в ред. Федерального закона от 08.03.2015 N 42-ФЗ)

(см. текст в предыдущей редакции)

3. Стороны могут заключить договор, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора.

КонсультантПлюс: примечание.

Об условиях договоров, заключенных на территориях Республики Крым и города федерального значения Севастополя до дня принятия в Российскую Федерацию Республики Крым и образования в составе Российской Федерации новых субъектов — Республики Крым и города федерального значения Севастополя, см.

4. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422).

В случаях, когда условие договора предусмотрено нормой, которая применяется постольку, поскольку соглашением сторон не установлено иное (диспозитивная норма), стороны могут своим соглашением исключить ее применение либо установить условие, отличное от предусмотренного в ней. При отсутствии такого соглашения условие договора определяется диспозитивной нормой.

5. Если условие договора не определено сторонами или диспозитивной нормой, соответствующие условия определяются обычаями, применимыми к отношениям сторон.[/quote]

Позвонить

Вам помог ответ?ДаНет

Здравствуйте.

Вам нужно оформлять соглашение о задатке. Чтобы не возникло проблем в будущем, обратитесь к юристу для составления.

Позвонить

Вам помог ответ?ДаНет

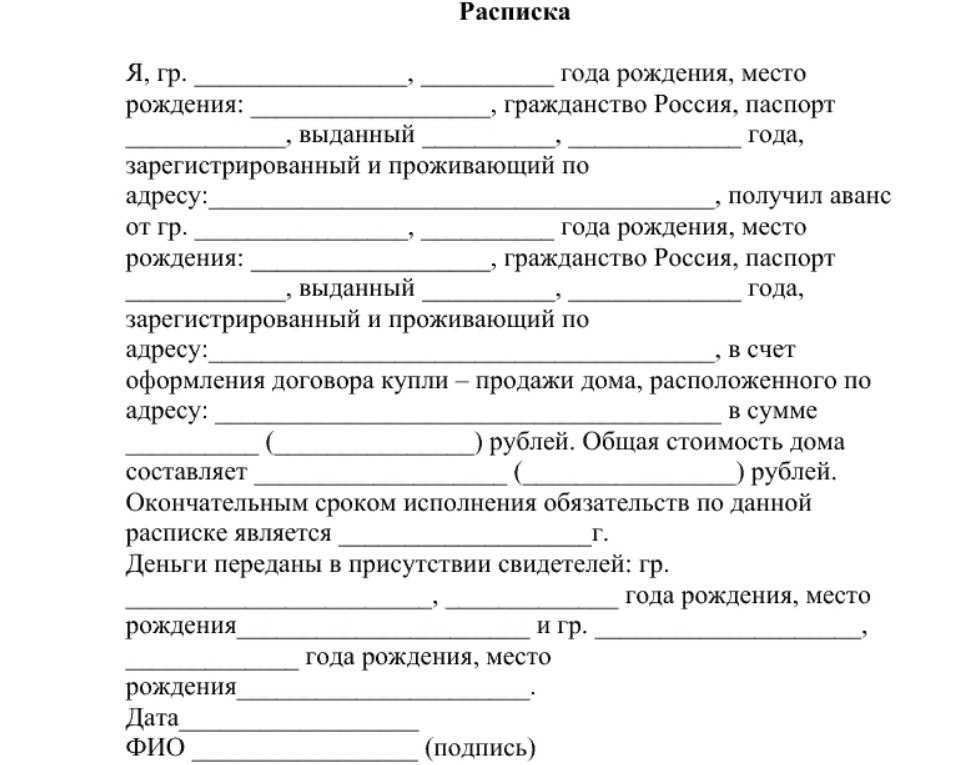

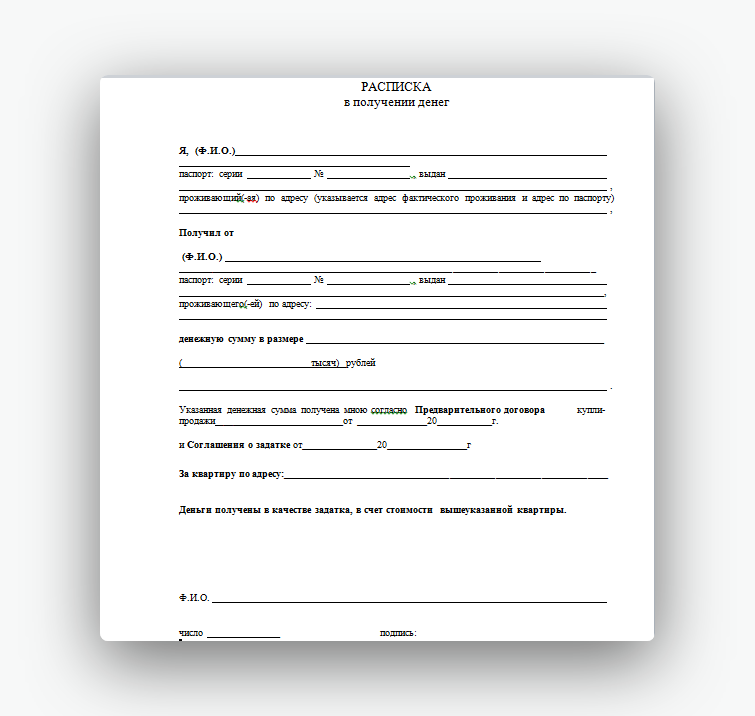

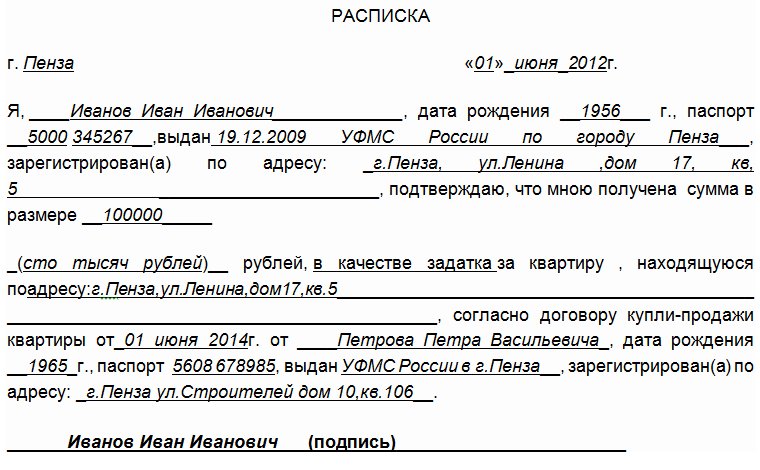

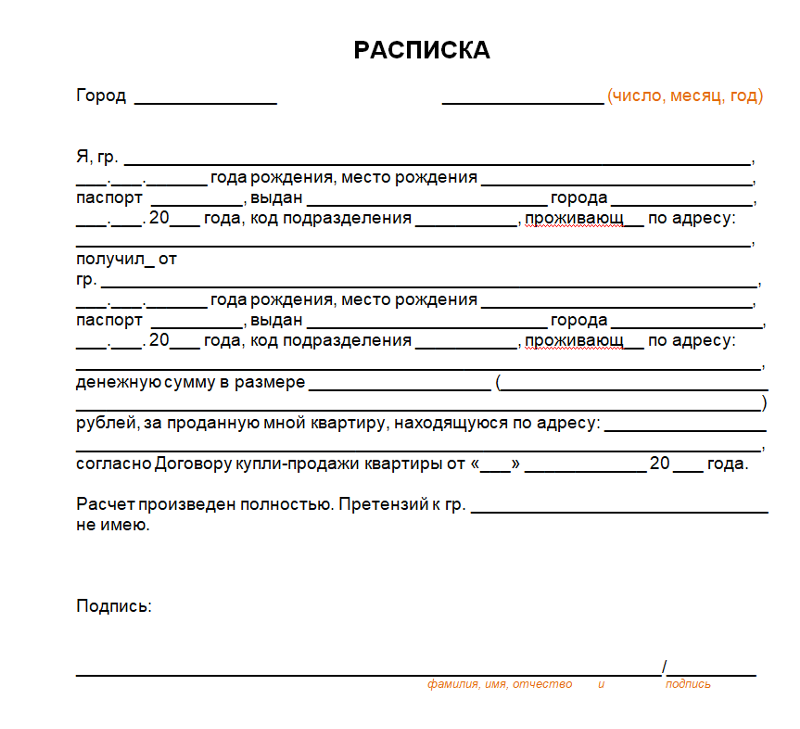

Как правильно оформить расписку.

Продавец должен писать ее самостоятельно.

Указать полные персональные данные — ФИО, дату и место рождения, место проживания и регистрации.

Не стоит применять расписку, заполненную на компьютере. Суд может ее отклонить! Расписка должна быть написана собственноручно на чистой бумаге или с использованием шаблона. Ну разве что «шапку» расписки с персональными данными Продавца и Покупателя и реквизитами документов, удостоверяющего личность можно набрать на компьютере. Сумма денежных средств, за что получена, адрес квартиры, дату Продавец должен написать сам. Подпись должна быть расшифрована полностью!

Применяется одна ручка с синей (не черной) пастой, чтобы даже по прошествии многих лет, когда постареет бумага, не было сомнения в том, что это оригинал. Оригинал расписки никогда и некому не передавайте.

Позвонить

Вам помог ответ?ДаНет

Нет никакого образца расписки, вам в таком случае необходимо просто следовать требованиям закона и составлять ее в произвольной форме.

Позвонить

Вам помог ответ?ДаНет

Завышение стоимости квартиры при ипотеке

Завышение стоимости квартиры при ипотеке

При покупке квартиры в ипотеку есть много важных нюансов, требующих особого внимания. Один из них — первоначальный взнос.

Одни покупатели пытаются честно на него накопить, другие — собираются взять потребительский кредит, не отдавая себе отчета, какую сумму придется ежемесячно отдавать, а кто-то ищет лазейки. Например, просит собственника недвижимости завысить цену приобретаемой квартиры.

Схема несложная: сумму в договоре нужно увеличить

на размер

первоначального взноса, который является условием предоставления банком кредита. Эту сумму покупатели

якобы передадут продавцу. А оставшуюся по договору (то есть реальную) стоимость квартиры

перечислит уже

банк после регистрации сделки. Законно ли это и чем рискуют стороны в данной схеме?

Давайте разбираться.

Законно ли это и чем рискуют стороны в данной схеме?

Давайте разбираться.

Зачем завышать стоимость квартиры собственнику?

Оформив ипотеку с завышением цены, покупатель кажется себе неуловимым гением: и первоначальный взнос не выплатил из своего кармана, и квартиру приобрел. Но при этом риски заключения такого договора купли-продажи велики.

Какие риски при завышении стоимости квартиры?

Покупатель в этой сделке выиграет, скорее всего, при любом раскладе. А вот продавец может попасть в неприятные ситуации. Вот основные риски.

1

Пустая трата времени

Как правило, еще до подписания договора купли-продажи

составляется предварительный договор. В соответствии с ним стороны обязуются заключить

в будущем основную сделку. Это делается для того, чтобы стороны не могли передумать продавать

или покупать конкретный объект недвижимости, а если такой эксцесс все же произойдет,

то предусмотреть в договоре санкцию или обратиться в суд за компенсацией.

Представьте ситуацию: вы связаны предварительным договором, в котором говорится, что покупатель передал вам часть денег за квартиру, что, конечно, не так. Банк дает лишь 80% от суммы, в которую квартиру оценивают эксперты.

Если данные оценщиков и данные в договоре будут сильно отличаться, то банк может отказать в предоставлении кредита. Неприятный сценарий, не правда ли?

2

Недействительность сделки и возврат средств

При стандартном подписании договора покупатель становится

новым собственником квартиры, а продавец получает оплату. Однако, если сделка заключена

с нарушением

закона и признана недействительной, то деньги придется возвращать. Квартиру, конечно, тоже

вернут, но

продавцу придется отдать, не ту сумму, которую он реально получил, а ту, что указана

в договоре.

Для уменьшения этого риска покупатель, вероятно, предложит дать расписку на разницу завышения стоимости: якобы эта сумма обратно им уже получена.

3

Налоги

Вы слышали о минимальном сроке владения жильем для продажи его без налога и декларации? Срок может составлять три года или пять лет в зависимости от того, когда было приобретено жилье. Если период меньше, то в соответствии с Налоговым Кодексом вам придется оплатить НДФЛ (налог на доходы физических лиц) в размере 13%, причем с суммы, написанной в договоре, а не с реально полученного вами дохода.

Что такое подарочное письмо и как его использовать?

Нет лучшего времени для получения крупного денежного подарка, чем поиск дома. Традиционно первоначальный взнос за первый дом производился денежными свадебными подарками, в том числе относительно крупными от родителей жениха и невесты. Сегодня подарки по-прежнему приветствуются, но правила их использования немного более строгие.

Сегодня подарки по-прежнему приветствуются, но правила их использования немного более строгие.

Подать заявку на ипотеку сегодня!

Подайте онлайн заявку на получение экспертных рекомендаций с реальными процентными ставками и платежами.

Запустите свое приложение

Что такое подарочное письмо для первоначального взноса по ипотеке?

Что касается вашей ипотеки, подарочное письмо — это записка от дарителя, в которой говорится, что вы не должны возвращать деньги. Если вы используете подарочные деньги для части или всего первоначального взноса, вам потребуется, чтобы жертвователь написал подарочное письмо в вашу ипотечную компанию, в котором четко указано, что деньги являются подарком, а не кредитом.

Вот что должно быть в подарочном письме:

- Имя, адрес и телефон донора

- Отношение донора к клиенту

- Сумма подарка в долларах

- Дата перечисления денежных средств

- Заявление дарителя о том, что погашения не ожидается

- Подпись дарителя

- Адрес приобретаемой недвижимости

Важно понимать, что само по себе подарочное письмо может быть недостаточным доказательством для ипотечной компании. Ваш кредитор также захочет убедиться, что средства либо находятся на счете донора, либо были переведены в банк получателя, обычно запрашивая копии квитанций о снятии и депозите или что-то подобное.

Ваш кредитор также захочет убедиться, что средства либо находятся на счете донора, либо были переведены в банк получателя, обычно запрашивая копии квитанций о снятии и депозите или что-то подобное.

Возможно, вы захотите, чтобы ваш великодушный друг или родственник знал об этом заранее, чтобы они были готовы предоставить надлежащие документы.

Шаблон подарочного письма по ипотеке

Ваш кредитор может предоставить вам шаблон подарочного письма. Если это так, вы можете просто передать его дарителю и попросить его заполнить. Если кредитор не предоставляет вам шаблон подарочного письма, обязательно спросите, каковы требования к подарочному письму.

Если вам не предоставили шаблон, вот пример того, как должно выглядеть ваше письмо с ипотечным даром:

[Имя дарителя, адрес, номер телефона и родство с получателем]

[Имя получателя и новый адрес собственности]

[Сумма пожертвованного подарка в долларах и дата, когда подарок был или будет вручен]

[Укажите, будет ли получатель использовать (или уже использовал) часть подарка в качестве задатка]

[Даты подписей получателя и дарителя]

даритель и получатель подтверждают, что они не получали денежные средства в подарок от какого-либо лица, предприятия или организации, заинтересованных в продаваемом имуществе, или любого лица, связанного со сделкой. Сюда входят продавец, агент по недвижимости, застройщик, ипотечный банкир или любое лицо, связанное с ними. Получатель и даритель также соглашаются с тем, что подарок не нужно возвращать.

Сюда входят продавец, агент по недвижимости, застройщик, ипотечный банкир или любое лицо, связанное с ними. Получатель и даритель также соглашаются с тем, что подарок не нужно возвращать.

Почему кредиторы заботятся о подарочных письмах для первоначального взноса по ипотеке?

Кредиторы заботятся о подарках, которые идут на первый взнос по ипотеке, по нескольким причинам. Основная причина заключается в том, что из-за краха рынка жилья в 2008 году из-за субстандартных ипотечных кредитов федеральные правила теперь требуют, чтобы кредиторы учитывали отношение долга покупателей к доходу, или DTI, чтобы убедиться, что заемщики могут погасить свою ипотеку.

Служба внутренних доходов (IRS) также хочет убедиться, что жертвователи, делающие подарки, соблюдают законы о налогах на подарки. Наконец, существуют правительственные правила, которые тщательно проверяют крупные денежные переводы, направленные на выявление отмывания денег, поэтому ключевое значение имеет исчерпывающая документация и необходимы подарочные письма.

Как подарочные письма влияют на андеррайтинг по ипотеке?

Скажем, вы только что поженились и получили значительный первоначальный взнос. Хотя вы можете быть рады получить эти деньги в банке, вы не хотите, чтобы эти депозиты вызывали проблемы, когда вы пытаетесь получить ипотеку. Давайте рассмотрим некоторые дополнительные подробности о том, как подарочные деньги влияют на ипотечный андеррайтинг.

Сроки письма с подарком по ипотеке

Rocket Mortgage ® требует 60-дневную историю ваших активов для квалификационных целей. Если у вас есть документы за последние 60 дней, ваша ипотечная компания может взять их оттуда.

Сумма подарка по ипотеке

Итак, в течение этого 60-дневного периода, для каких депозитов вы должны беспокоиться о получении подарочного письма? Давайте поговорим на гипотетической ситуации.

Вы только что поженились. Тетя Сью дала вам чек на 75 долларов, а бабушка Бетти дала вам 10 000 долларов за то, что вы связали себя узами брака. Вам понадобятся подарочные письма для обоих вкладов?

Вам понадобятся подарочные письма для обоих вкладов?

Как правило, вашему страховщику необходимо проверять источник любого крупного депозита. Каковы критерии «крупного депозита»? Для обычных кредитов, кредитов Департамента по делам ветеранов (VA) и крупных кредитов это любой разовый депозит, превышающий 50% от общего ежемесячного квалификационного дохода.

Для кредитов Федерального жилищного управления (FHA) и Министерства сельского хозяйства США (USDA) крупный депозит определяется как любой депозит, превышающий 1% от скорректированной покупной цены или оценочной стоимости дома, в зависимости от того, что меньше.

В этом примере предположим, что вы взяли обычный кредит. Если вы зарабатываете 4000 долларов в месяц, любой депозит свыше 2000 долларов, вероятно, будет поставлен под сомнение вашим андеррайтером. Поэтому андеррайтер, скорее всего, захочет убедиться, что подарок бабушки Бетти в размере 10 000 долларов является подарком, а не кредитом, поэтому вам нужно будет попросить у нее подарочное письмо. Подарок тети Сью, однако, достаточно мал, чтобы страховщик не сомневался в нем.

Подарок тети Сью, однако, достаточно мал, чтобы страховщик не сомневался в нем.

Конечно, это частично на усмотрение страховщика. Если есть какие-либо депозиты, которые кажутся необычными, ваш андеррайтер может подвергнуть сомнению их независимо от вашего дохода. Если у вас обычно было 2000 долларов на вашем текущем счете, и у вас внезапно появился депозит на дополнительные 8000 долларов, они захотят проверить это независимо от цены покупки / оценочной стоимости или квалификационного дохода.

Мы углубимся в эту ситуацию, чтобы убедиться, что она проверена. Хотя небольшой подарок вашей тети Сью сам по себе не вызывает сомнений, если страховщик обнаружит, что это необычно, он может потребовать документацию по подарку.

Подать заявку на ипотеку сегодня!

Подайте онлайн заявку на получение экспертных рекомендаций с реальными процентными ставками и платежами.

Запустите свое приложение

Каковы ограничения на подарки?

Нет никаких ограничений на сумму, которую кто-то может дать вам в качестве первоначального взноса по ипотеке или расходов на закрытие. Однако, в зависимости от кредита и типа недвижимости, от вас может потребоваться внести определенный процент от первоначального взноса из собственных средств.

Однако, в зависимости от кредита и типа недвижимости, от вас может потребоваться внести определенный процент от первоначального взноса из собственных средств.

Имейте в виду, что эти правила могут быть изменены в соответствии с положениями о кредитовании, поэтому уточните последние рекомендации в своей ипотечной компании.

Как типы ссуды влияют на положения о подарочных письмах

В зависимости от типа ссуды, которую вы получаете, существуют разные правила относительно того, кто может подарить вам первоначальный взнос. Кратко пробежимся по ним.

Обычные кредиты

Если вы получаете обычный или соответствующий кредит через Fannie Mae или Freddie Mac, подарок должен исходить от члена семьи. Для целей вашей ипотеки семья определяется следующим образом:

- Супруга

- Родитель (включая приемного и приемного)

- Бабушка и дедушка (в том числе прародитель, приемный и приемный)

- Тётя или дядя (в т.ч. великий и отчим)

- Племянница или племянник (включая отчима)

- Двоюродный брат (включая сводного и усыновленного)

- Свояк (включая родителей, бабушек и дедушек, тётю/дядю, зятя и невестку)

- Ребенок (в том числе приемный, приемный и усыновленный)

- Родной брат (включая неродных, приемных и усыновленных)

- Домашний партнер

- Родственники домашнего партнера (только Fannie Mae)

- Жених или невеста

- Крестные родители (только Fannie Mae)

- Бывшие родственники (только Fannie Mae)

Если вам посчастливится получить кредит от Fannie Mae, они также разрешат подарки от будущих родственников.

Ссуды FHA

В случае ссуды FHA подарок должен исходить от тех же членов семьи, что и в случае обычной ссуды, включая будущих родственников мужа, но с некоторыми оговорками.

Хотя двоюродные братья, племянницы и племянники не могут подарить ваш подарок в соответствии с обычными семейными правилами с кредитом FHA, FHA разрешает дарить подарки от близких друзей, которые явно заинтересованы в вашей жизни. Это может включать расширенную семью, такую как двоюродные братья, племянницы, племянники и даже бывшие супруги.

В дополнение к рекомендациям для близких друзей, FHA также допускает подарки от следующих лиц:

- Работодатель

- Профсоюз

- Благотворительная организация

Наконец, вы можете получить средства от государственного учреждения или общественной организации, которая оказывает помощь в приобретении жилья лицам с низким и средним доходом или тем, кто впервые покупает жилье.

Кредиты USDA и VA

USDA и VA не налагают особых ограничений на то, кто может сделать вам подарок. Единственное условие – это не может быть заинтересованной стороной. Заинтересованное лицо – лицо, прямо или косвенно участвующее в сделке, в том числе:

Единственное условие – это не может быть заинтересованной стороной. Заинтересованное лицо – лицо, прямо или косвенно участвующее в сделке, в том числе:

- Продавец

- Строитель

- Разработчик

Также важно отметить, что агенты по недвижимости могут внести свой вклад в предоплаченные предметы и расходы на закрытие независимо от того, кто является инвестором в ипотеке.

Требования к подарочному письму для типов собственности

Тип собственности, которую вы заключаете, может играть роль в том, как вы используете свои подарочные средства. Ниже приведены несколько примеров различных типов собственности и того, как денежные подарки могут повлиять на ваш первоначальный взнос по ипотеке.

Основное место жительства

Если вы получаете основное место жительства, вы можете использовать подарочные средства для первоначального взноса. Применяются следующие рекомендации:

- Если это дом на одну семью, вы можете использовать подарочные средства, не вкладывая свои собственные деньги в первоначальный взнос.

- Если это многоквартирный дом, вы можете получить дом без внесения взноса, если первоначальный взнос составляет 20% или более.

- Если ваш первоначальный взнос составляет 20% или меньше за многоквартирный дом, вы должны внести не менее 5% ваших собственных средств в первоначальный взнос.

Second Homes

Если вы получаете второй дом с помощью обычного кредита (вы не можете получить его через FHA, USDA или VA), применяются следующие правила в отношении лимитов подарков:

- Если вы делаете авансовый платеж в размере 20% или более, все финансирование первоначального взноса может быть получено за счет подарка.

- Если меньше 20%, то 5% первоначального взноса должны быть из собственных средств.

Инвестиционная недвижимость

Подарочные средства не могут быть использованы для первоначального взноса за инвестиционную недвижимость.

Каковы налоговые последствия для подарочных фондов?

Налоговое законодательство регулярно меняется, и вам всегда следует обращаться к своему финансовому консультанту или доверенному налоговому специалисту, чтобы убедиться, что вы его соблюдаете.

Как правило, вы не несете ответственности за налоги на подарочные средства. Однако ответственность может нести ваш донор, и вам может быть полезно убедиться, что он знает об этом. Единственный случай, когда вы должны были бы заплатить налог на дарение, — это если бы вы согласились заплатить его за дарителя.

В 2021 году ежегодная скидка на подарки составляет 15 000 долларов США, что означает, что доноры могут пожертвовать эту сумму без необходимости сообщать об этом.

Если ваш жертвователь даст вам больше этой суммы, ему придется подать налоговую декларацию о дарении, чтобы раскрыть информацию о подарке. Подача декларации не означает, что им придется платить налоги на подарок, это просто означает, что сумма была засчитана в счет их пожизненного освобождения от налога на подарки. Это определяет, сколько денег вы можете подарить человеку в течение своей жизни.

The Bottom Line

Если вы знаете, что получите какой-либо финансовый подарок, чтобы помочь с вашим первоначальным взносом, будьте готовы документально подтвердить это для своей ипотечной компании.![]()

У вас остались вопросы об использовании подарочных денег в качестве первоначального взноса? Начните онлайн сегодня.

Подать заявку на ипотеку сегодня!

Подайте онлайн заявку на получение экспертных рекомендаций с реальными процентными ставками и платежами.

Запустите свое приложение

Первоначальный взнос Определение

Что такое первоначальный взнос?

Первоначальный взнос — это сумма денег, которую покупатель платит на ранних этапах покупки дорогого товара или услуги. Первоначальный взнос представляет собой часть общей стоимости покупки, и покупатель часто берет кредит для финансирования остатка.

Ключевые выводы:

- Первоначальный взнос — это деньги, выплачиваемые авансом при финансовой операции, например при покупке дома или автомобиля.

- Покупатели часто берут ссуды для финансирования оставшейся части покупной цены.

- Чем выше первоначальный взнос, тем меньше покупателю потребуется занять для завершения сделки, тем ниже его ежемесячные платежи и тем меньше процентов он будет платить в долгосрочной перспективе.

- В зависимости от заемщика и типа покупки кредиторы могут потребовать первоначальный взнос от 0% до 50%.

Авансовый платеж

Как работает авансовый платеж

Типичным примером первоначального взноса является первоначальный взнос за дом. Покупатель дома может заплатить от 5% до 25% от общей стоимости дома авансом, взяв ипотечный кредит в банке или другом финансовом учреждении, чтобы покрыть оставшуюся часть. Авансовые платежи при покупке автомобиля работают аналогичным образом.

В некоторых случаях первоначальный взнос не возвращается, если сделка не состоялась по вине покупателя.

Первоначальный взнос также может называться депозитом, особенно в Англии, где нередки ипотечные кредиты от 0% до 5% для покупателей жилья.

Примеры авансовых платежей

Покупка жилья

В Соединенных Штатах первоначальный взнос в размере 20% является традиционным стандартом. Тем не менее, ипотечные кредиты с первоначальным взносом 10% или 15% также доступны, и есть способы купить дом всего с 3,5% первоначального взноса, например, с помощью кредита Федерального жилищного управления (FHA).

Тем не менее, ипотечные кредиты с первоначальным взносом 10% или 15% также доступны, и есть способы купить дом всего с 3,5% первоначального взноса, например, с помощью кредита Федерального жилищного управления (FHA).

Одна из ситуаций, в которой часто требуется больший первоначальный взнос, — это кооперативные квартиры или кооперативы, которые распространены в некоторых городах. Многие кредиторы будут настаивать на 25% первоначальном взносе, а для некоторых элитных кооперативов может потребоваться даже 50% первоначальный взнос, хотя это не является нормой.

Конечно, вы также можете положить больше, чем минимум, если хотите.

Первоначальный взнос в размере 20% или более может обеспечить более низкую процентную ставку по автокредиту.

Автозакупки

При покупке автомобиля первоначальный взнос в размере 20% или более может облегчить покупателю одобрение кредита и получение более выгодной процентной ставки и других условий. Автомобильные дилеры также могут предлагать рекламные условия со скидкой 0% для покупателей, отвечающих требованиям. Хотя это означает, что первоначальный взнос не требуется, это также может означать, что кредитор будет взимать более высокую процентную ставку по кредиту.

Хотя это означает, что первоначальный взнос не требуется, это также может означать, что кредитор будет взимать более высокую процентную ставку по кредиту.

Преимущества крупного первоначального взноса

Внесение такого большого первоначального взноса, какой вы можете себе позволить, уменьшит сумму процентов, которые вы будете платить в течение срока действия кредита, снизит ваши ежемесячные платежи и, в некоторых случаях, сделает страховку ненужной. Вот подробности:

Проценты

Чем больше ваш первоначальный взнос, тем меньше вам придется занимать и тем меньше вы будете платить процентов. Например, если вы берете кредит в размере 100 000 долларов США с процентной ставкой 5%, вы заплатите 5 000 долларов США в виде процентов только в первый год. Однако, если вы вложите дополнительно 20 000 долларов и одолжите только 80 000 долларов, ваши проценты за первый год составят всего 4 000 долларов — экономия составит 1 000 долларов.

Разница еще более драматична в долгосрочной перспективе. Например, кредит в размере 100 000 долларов США под 5% годовых будет стоить вам 9 долларов США.3 256 процентов в течение 30-летнего периода. Займите всего 80 000 долларов, и ваши общие процентные ставки составят 74 605 долларов — почти на 20 000 долларов меньше.

Например, кредит в размере 100 000 долларов США под 5% годовых будет стоить вам 9 долларов США.3 256 процентов в течение 30-летнего периода. Займите всего 80 000 долларов, и ваши общие процентные ставки составят 74 605 долларов — почти на 20 000 долларов меньше.

Кроме того, кредитор может предложить вам более низкую процентную ставку по вашему кредиту, если вы можете внести больше денег, потому что вы представляете меньший риск.

Ежемесячные платежи

Точно так же больший первоначальный взнос уменьшит ваши ежемесячные расходы. Используя тот же пример, что и выше, кредит в размере 100 000 долларов США потребует ежемесячных платежей в размере 537 долларов США, а кредит в размере 80 000 долларов США уменьшит это до 429 долларов США..

Ипотечное страхование

В случае покупки дома больший первоначальный взнос может помочь вам избежать необходимости платить за частную ипотечную страховку (PMI), которая возмещает вашему кредитору, если вы не платите по кредиту. Если вы можете внести 20% или более, ваш кредитор, как правило, не потребует PMI. (Если вы не можете позволить себе первоначальный взнос в размере 20% и вынуждены покупать PMI, имейте в виду, что вы можете попросить своего кредитора отменить это требование, как только ваш капитал в доме достигнет 20%.)

Если вы можете внести 20% или более, ваш кредитор, как правило, не потребует PMI. (Если вы не можете позволить себе первоначальный взнос в размере 20% и вынуждены покупать PMI, имейте в виду, что вы можете попросить своего кредитора отменить это требование, как только ваш капитал в доме достигнет 20%.)

Сколько мне нужно для первоначального взноса?

Ваш кредитор или продавец, если вы не финансируете покупку, могут установить минимальный первоначальный взнос. Как правило, это процент от покупной цены. Хотя в некоторых случаях сумма может быть предметом переговоров, вероятно, именно столько вам нужно будет наскрести, чтобы продолжить транзакцию.

Однако помимо этого, внесение большего количества денег может снизить ваши ежемесячные платежи и общие расходы, как описано выше. Таким образом, если вам нужно удерживать свой ежемесячный бюджет ниже определенного предела, вам, возможно, придется сделать больший первоначальный взнос по этой причине.

Альтернативы крупному первоначальному взносу

Если большой первоначальный взнос вам не по карману, есть альтернативы.