Сделка с ипотекой без первого взноса

Заур

сам себе риелтор

В большинстве случаев под ипотекой без первого взноса подразумеваются незаконные действия.

Я продавал без риелтора четырехкомнатную квартиру в Рязани, в старом панельном доме. Стартовал с цены 2 740 000 Р и медленно снижался. Потенциальных покупателей было немного, поскольку это не самая ликвидная квартира.

В какой-то момент у меня появился покупатель, который был готов купить квартиру в ипотеку и по моей цене. Однако у него не было первоначального взноса, хотя для банка он обязателен. Поэтому мне предложили продать квартиру по серой схеме.

Расскажу, как устроена покупка вторичной недвижимости в ипотеку без первоначального взноса и чем закончилась моя история.

Как появился покупатель

Я живу в Москве, но на время продажи квартиры — в конце 2019 года — переехал в Рязань, потому что каждый раз ездить на показы из столицы было неудобно. Потом продажа затянулась и началась пандемия, жить в Рязани стало даже комфортнее: там больше свободы передвижения и меньше людей.

Во время одной из таких поездок, в самом начале сентября 2020 года, мне позвонил человек, который срочно хотел посмотреть мою квартиру. Я ехал в поезде и планировал вернуться только через три дня. Он попросил поторопиться: у него была одобрена ипотека на определенный срок. На следующий день позвонила какая-то женщина. В разговоре быстро выяснилось, что она жена вчерашнего звонившего. Она тоже хотела посмотреть квартиру как можно быстрее.

Пока я был в Москве по делам, этот мужчина регулярно звонил и интересовался, когда я вернусь. Он боялся, что мое объявление — фейк и квартиры на самом деле нет. Еще он уверял, что квартира им с женой подходит на 100% и он точно купит ее после просмотра. Я предложил привезти ему из Москвы документы для сделки, которые продавцу надо получать по месту регистрации. Но он сказал, что они не нужны.

Когда я через пять дней вернулся в Рязань, сразу показал этим людям квартиру. Они провели в ней 10 минут и заявили, что будут покупать. К тому времени я уже снизил стоимость в объявлении до 2 490 000 Р. У покупателей была одобрена ипотека на 2 200 000 Р, и они хотели вложить в квартиру материнский капитал — 467 000 Р. Но был нюанс: у них не было никакого первоначального взноса.

К тому времени я уже снизил стоимость в объявлении до 2 490 000 Р. У покупателей была одобрена ипотека на 2 200 000 Р, и они хотели вложить в квартиру материнский капитал — 467 000 Р. Но был нюанс: у них не было никакого первоначального взноса.

У меня очень редкое для Рязани имя. Удивительно, но моего покупателя звали так же, поэтому дальше в статье я буду называть его тезкой.

УЧЕБНИК

Как победить выгорание

Курс для тех, кто много работает и устает. Цена открыта — назначаете ее сами

Начать учитьсяТорг и задаток

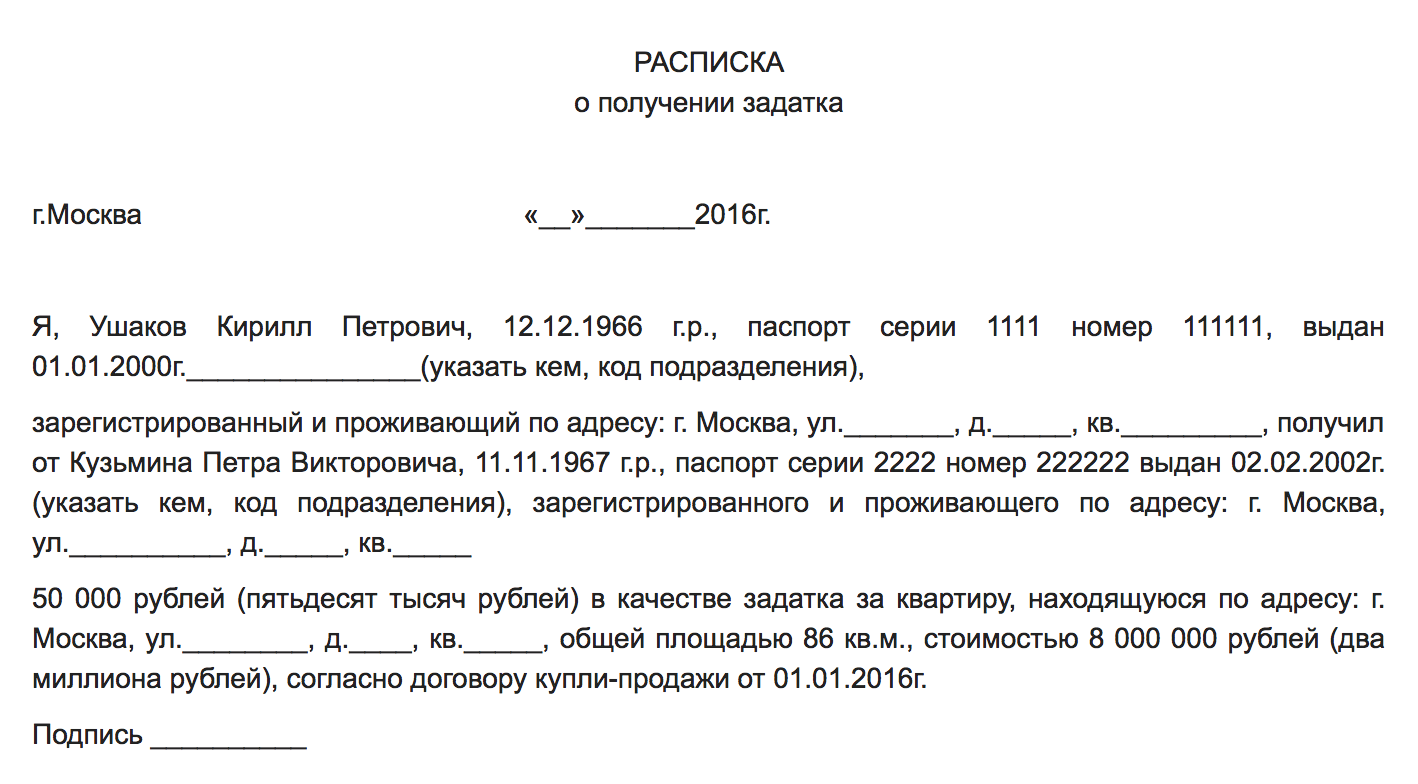

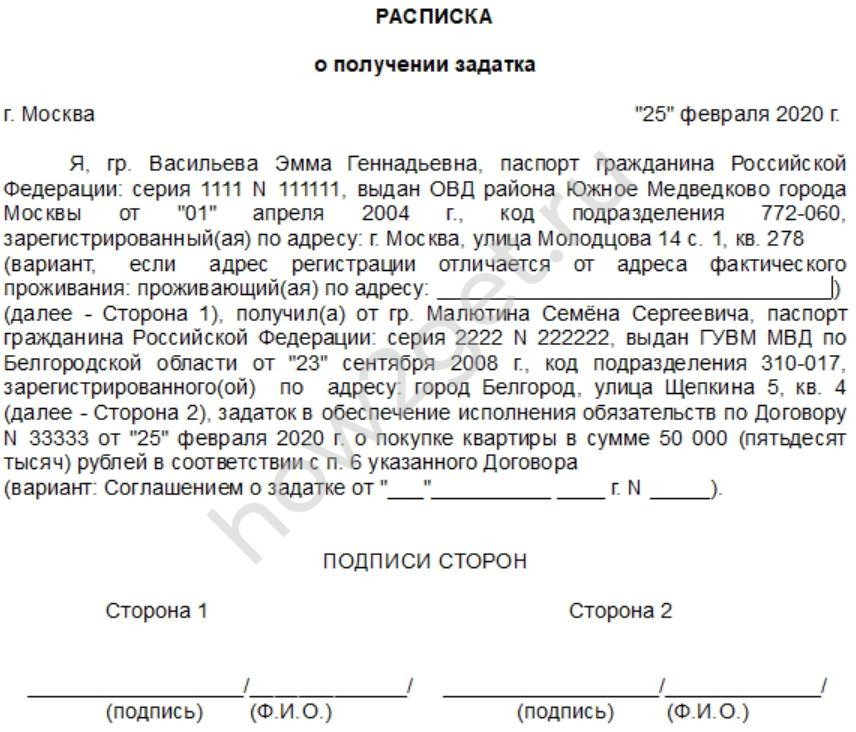

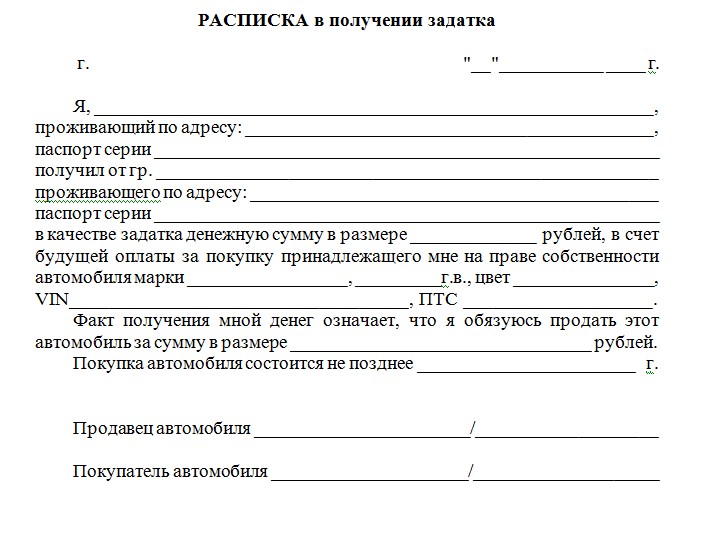

Тезка осторожно спросил, не соглашусь ли я уступить немного от стоимости квартиры в объявлении. Я отказался при их ситуации с оплатой. Сказал, что могу опуститься до 2 450 000 Р, если они найдут первый взнос. Мужчина принял мою позицию по цене и сказал, что первый взнос они не найдут. Он предложил внести задаток 50 000 Р, чтобы зафиксировать квартиру за собой. Я не был к этому готов. Мне нужно было время, чтобы все изучить и как следует составить договор задатка.

Тогда тезка предложил все оформить через их риелтора. Это мне было не нужно. В такой ситуации есть вероятность, что риелтор пожелает принять задаток на свое агентство, а не передать его продавцу и мотивирует это тем, что продавец может задаток «пропить» и отказаться от продажи. И справедливо получить его обратно покупателю станет сложно.

То есть риелтор будет утверждать, что безопаснее хранить задаток в агентстве. Но на деле это выгодно только риелтору: так он гарантированно получит комиссию от покупателя за сделку. Ведь если задаток находится у продавца, а покупатель не захочет в конце сделки платить комиссию, то риелтору будет проблематично ее получить. А так задаток автоматически превратится в комиссию и риелтору не надо просить дополнительной денежной передачи.

Еще задаток в агентстве — это рычаг при переговорах для давления на продавца, поскольку смысл задатка как гарантии для продавца теряется, он превращается в гарантию интересов чужого риелтора.

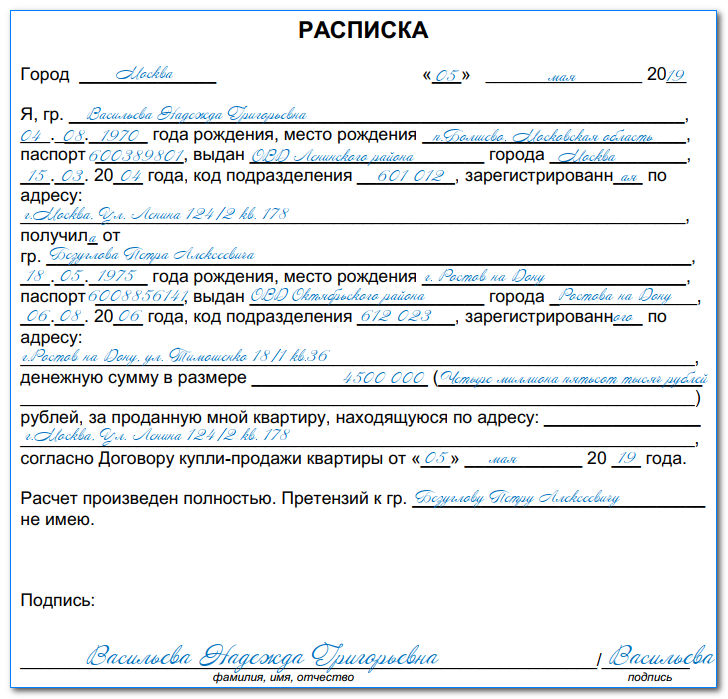

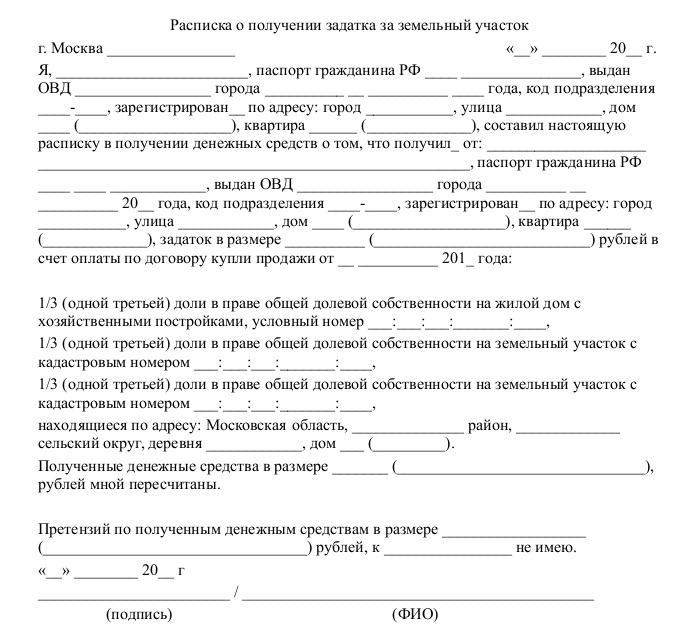

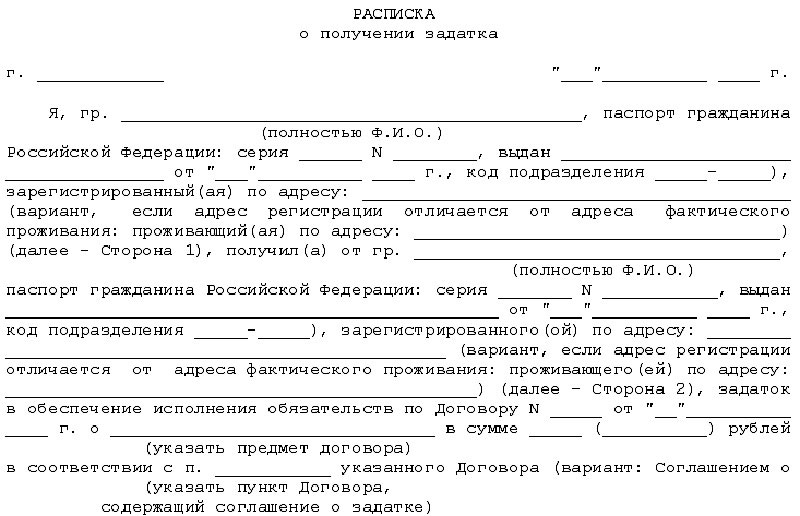

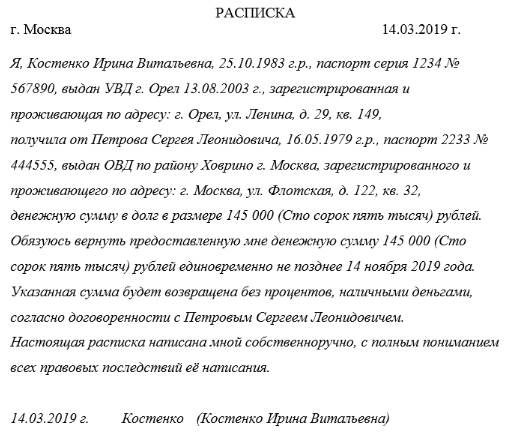

Чтобы не допустить такой ситуации, я поднапрягся и все-таки написал от руки расписку о получении задатка с ключевыми условиями последующего договора.

- Цена квартиры — 2 490 000 Р.

- Задаток — 40 000 Р.

- Время на освобождение квартиры — три недели после регистрации.

- Расходы по сделке — за счет покупателя.

- Если банк не одобряет квартиру для ипотеки, я возвращаю задаток в однократном размере. Если покупатель откажется от сделки, задаток полностью остается у продавца. Если продавец откажется от сделки, задаток возвращается в двойном размере.

Схема сделки

Семья покупателя хотела оплатить мою квартиру банковскими и государственными деньгами: они собирались взять ипотеку в банке и вложить в квартиру маткапитал. И тут было три проблемы:

- У пары не было первоначального взноса, хотя это обязательное требование банка.

Я понимал, что эту сумму будут проводить фиктивно.

Я понимал, что эту сумму будут проводить фиктивно. - Как продавец, я получил бы сумму маткапитала не сразу, а только после регистрации сделки в Росреестре. После этого покупатель пишет заявление в пенсионный фонд, и тот переводит деньги. В 2020 году на перевод денег законом было заложено 40 дней с момента подачи заявления. В 2021 году этот срок сократили до 15 рабочих дней.

- Если сложить все деньги — и сумму маткапитала, и сумму ипотеки, которую собиралась взять семья тезки, — получалось больше стоимости моей квартиры. Пара хотела, чтобы излишек я вернул им наличными. То есть через эту сделку часть денег они хотели обналичить.

Я понимал, что эту сумму будут проводить фиктивно.

Я понимал, что эту сумму будут проводить фиктивно.Как вообще устроена сделка без первоначального взноса

Если человек хочет взять ипотеку, у него должен быть первоначальный взнос. Считается, что так проверяется серьезность намерений и благонадежность: если человек смог накопить на первоначальный взнос, то он сможет и платить по кредиту. Таким образом банк минимизирует свои риски.![]()

Обычно первоначальный взнос — это 15% от стоимости жилья.

У некоторых заемщиков первоначального взноса нет, и они пытаются обойти это требование банка. Для чего просят продавца формально завысить стоимость жилья.

Например, квартиру продают за 5 100 000 Р. Если указать эту сумму в договоре, покупателю придется сразу заплатить 15% от нее — 765 000 Р.

Чтобы банк дал покупателю именно 5 100 000 Р и платить ничего не пришлось, продавцу предлагают указать в договоре, что квартира стоит 6 000 000 Р. После продавец пишет для банка расписку, что покупатель уже уплатил ему первоначальный взнос 15% — 900 000 Р. Расписка пишется фиктивно, в реальности деньги никто не передает.

Банк видит, что заемщик внес первоначальный взнос и теперь ему нужны оставшиеся 85% денег, то есть 5 100 000 Р. Так заемщик получает в кредит полную сумму на квартиру.

У меня возник вопрос, как все суммы — ипотечный кредит, маткапитал и первый взнос — будут прописаны в договоре купли-продажи и какие еще будут документы. Покупатель не мог объяснить все детально. Но ипотеку ему помогали одобрять риелторы. Их же он нанял для сопровождения сделки. На просмотре риелторов не было, поскольку по договоренности тезка искал квартиру самостоятельно. Риелторы были из одного крупного агентства недвижимости, которое работает по всей России.

Покупатель не мог объяснить все детально. Но ипотеку ему помогали одобрять риелторы. Их же он нанял для сопровождения сделки. На просмотре риелторов не было, поскольку по договоренности тезка искал квартиру самостоятельно. Риелторы были из одного крупного агентства недвижимости, которое работает по всей России.

Я опасался, что это агентство и с меня — продавца без риелтора — попытается получить комиссию. Тезка заверил, что поговорит со своим агентом и дополнительных комиссий не будет.

Позже со мной связалась риелтор покупателя Ксения. Она попросила выслать ей по электронной почте правоустанавливающие документы на квартиру. Еще она попыталась объяснить схему сделки, но за 15 минут пришла к математическому противоречию. Из чего следовало, что

Мы договорились, что через пару дней я приду к ним в офис, где схему мне разъяснит их специалист по ипотекам.

Когда я приехал в офис, схему сделки мне нарисовали на листочке. Все выглядело так, что я продаю их клиенту по договору купли-продажи свою квартиру за 3 000 000 Р. В эту сумму входят:

Все выглядело так, что я продаю их клиенту по договору купли-продажи свою квартиру за 3 000 000 Р. В эту сумму входят:

- Ипотечный кредит — 2 200 000 Р.

- Материнский капитал — 467 000 Р.

- Задаток в составе первоначального взноса — 40 000 Р.

- Первоначальный взнос — 293 000 Р, который вместе с задатком должен был составлять не менее 10% стоимости квартиры в договоре. Но мне никто его передавать не собирался, то есть это был фиктивный взнос.

В результате сделки я должен был получить всего 2 707 000 Р. Но поскольку продавал я квартиру за 2 490 000 Р, то излишек должен был вернуть наличными покупателю:

2 200 000 Р + 467 000 Р + 40 000 Р – 2 490 000 Р = 217 000 Р

217 000 Ря должен был вернуть покупателю наличными после сделки

Специалист по ипотекам заявила, что якобы у 80—90% ипотечников сейчас нет первого взноса, поэтому в схеме ничего страшного нет. Банки по правилам должны бороться с этим, но у их сотрудников тоже есть план — чтобы его выполнять, нужно выдавать больше ипотек.

Для минимизации своих рисков банк дает кредит не выше 90% от стоимости квартиры. Но стоимость он смотрит не по договору купли-продажи, а по отчету, который делает независимый оценщик. По договору купли-продажи моя квартира стоила около 3 000 000 Р. И если бы покупатель запрашивал в кредит 2 700 000 Р, то у нас возникли бы проблемы: оценщик вряд ли во столько оценил бы мою квартиру, поскольку это сильно выше реальной рыночной цены.

Но покупатель брал в кредит всего 2 200 000 Р. Получалось, что тогда оценщик должен был оценить квартиру не менее чем в 2 445 000 Р: 2 445 000 Р × 90% = 2 200 500 Р. Такой суммы оценки было достаточно, чтобы покупатель получил нужную сумму кредита.

Все эти выкладки специалиста по ипотекам в агентстве, которое представляло покупателя, должны были убедить меня, что мои покупатели самые обычные. И что такая серая схема оплаты недвижимости без собственных денег не редкость и уже отработана.

Ко мне и раньше на просмотры приходили ипотечники, у которых не было первого взноса либо полностью, либо частично. Поэтому не исключаю, что у риелторов в Рязани действительно много клиентов-ипотечников без первого взноса: с первоначальным взносом легко оформить ипотеку и без риелтора.

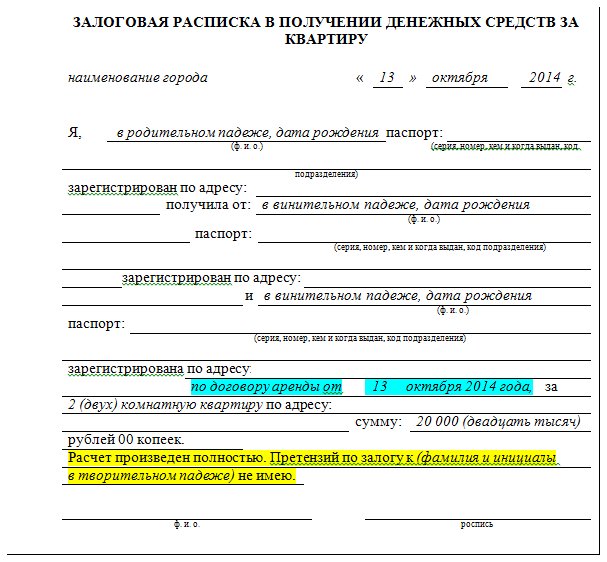

Нюансы оформления документов и риски

Собака, как известно, зарыта в деталях. Специалист по ипотекам сказала, что я должен заранее написать расписку, что якобы взял у покупателя 217 000 Р в долг. Это нужно, чтобы я не отказался потом вернуть обналичку. Кроме того, еще требовалась расписка, что я якобы получил первый взнос — 293 000 Р наличными. На самом деле никто эти деньги не передал бы — их просто не существовало. Как мне сказали, эту расписку в конце сделки рвут.

В итоге оказалось, что я, как продавец, должен заранее расписаться в двух документах на общую сумму 510 000 Р, которую фактически не получал.

Это опасно: если сделка купли-продажи квартиры по пути расстроится или ее не зарегистрирует Росреестр, то я, как продавец, должен буду вернуть эти деньги, которых в реальности мне никто в руки не давал. Но у покупателя будет законное право их потребовать: у него на руках останутся подписанные мною документы.

Но у покупателя будет законное право их потребовать: у него на руках останутся подписанные мною документы.

Еще если потом сделку оспорят и признают недействительной, то покупатель должен будет вернуть квартиру. А продавец — все деньги, что получил по сделке согласно документам. В моем случае — 3 000 000 Р, хотя по факту я получил бы только 2 490 000 Р.

Я по наивности считал, что раз схему с завышением предлагает покупатель, то оформлять документы следует так, чтобы максимально обезопасить продавца. И некоторые объяснения специалиста по ипотеке меня смутили. Меня не устраивало, как они собирались оформлять две эти суммы — 293 000 и 217 000 Р. Тогда риелтор Ксения агрессивно спросила, не хочу ли я отказаться от сделки и вернуть их клиенту задаток в двойном размере.

В итоге мы решили через пару дней опять встретиться в офисе вместе с покупателями и попытаться договориться.

Переговоры в агентстве

Я целый день изучал аналогичные случаи по статьям в интернете и понял, что оформить документы так, чтобы обезопасить и продавца, и покупателя, в этой ситуации невозможно.

Меня, как продавца, устроил бы такой порядок:

- Я не пишу никакой долговой расписки на 217 000 Р. А когда сделка пройдет, возвращаю эти деньги покупателю и получаю расписку от него. В расписке мы пишем обоснование. Например, якобы мы изначально договорились, что я, как продавец, должен оставить мебель, а потом я ее вывез и выплатил за это покупателю компенсацию.

- Я пишу фейковую расписку на первый взнос 293 000 Р, но одновременно покупатель пишет, что получил от меня в долг 293 000 Р. Или просто расписку, что сразу же получил 293 000 Р назад. Мы храним эти расписки в течение срока исковой давности, то есть три года.

Но в этих случаях уже для покупателя проявлялись риски. Я решил позвонить напрямую тезке. Объяснил, что вся сложность нашей сделки — в двух суммах: 217 000 и 293 000 Р. И в его силах полностью убрать одну проблему: взять в кредит не 2 200 000 Р, как он планировал, а меньше на 217 000 Р. Тогда мне не придется ему ничего возвращать. А договориться по поводу 293 000 Р было бы уже легче.

Я решил позвонить напрямую тезке. Объяснил, что вся сложность нашей сделки — в двух суммах: 217 000 и 293 000 Р. И в его силах полностью убрать одну проблему: взять в кредит не 2 200 000 Р, как он планировал, а меньше на 217 000 Р. Тогда мне не придется ему ничего возвращать. А договориться по поводу 293 000 Р было бы уже легче.

Тезка отказался: объяснил, что так он не сможет даже купить кровати детям в новую квартиру. Эти деньги обязательно нужны его семье на обустройство квартиры. К слову, у него было четверо детей и жена была беременна пятым.

Мы договорились снова встретиться в агентстве и обсудить ситуацию.

Через несколько дней, 10 сентября 2020 года, я пришел в офис агентства. Со стороны покупателя были тезка с женой, их риелтор Ксения, юрист агентства и еще один непонятный сотрудник агентства, который сыграл отдельную роль. Юрист, который вел встречу, лукавил и предлагал рискованные для меня варианты оформления. Его невысказанная позиция — максимально обезопасить своего клиента, то есть тезку, а мои интересы учесть по остаточному принципу.

Переговоры проходили нервно. Риелтор Ксения пару раз заявляла, что я, видимо, хочу отказаться от сделки и вернуть задаток в двойном размере. Жена тезки возмущалась, что я им не доверяю, но оформлять документы при этом хотела в свою пользу.

Потом Ксения переключилась на утверждение, что документы мы будем оформлять или так, как скажет юрист агентства, или никак. А тезка вдруг начал торговаться по стоимости квартиры, хотя наша договоренность была зафиксирована в расписке о задатке.

Тем временем юрист уже понял, что одна из ключевых проблем этой сделки — те самые 217 000 Р, которые тезка хотел через меня обналичить. Он тоже предложил своему клиенту уменьшить ипотечный кредит на эту сумму. Но тезка с женой были непреклонны: эти деньги им очень нужны на ремонт и обустройство квартиры.

В итоге юрист согласился оформлять сделку так:

- Я подписываю отдельное соглашение с тезкой и его супругой в роли свидетеля. В соглашении пишем, что если сделка не пройдет по сформулированному в нем закрытому списку причин, то тезка не будет требовать от меня вернуть фейковый взнос 293 000 Р.

- Долговую расписку на 217 000 Р я пишу в пенсионном фонде в день, когда тезка подаст заявление на выплату маткапитала.

- 217 000 Р я возвращаю после того, как получу весь маткапитал — 467 000 Р, — в обмен на долговую расписку. В тот же день тезка пишет мне расписку, что получил 217 000 Р как возврат за «вывезенную мебель», про оставление которой мы якобы изначально договорились.

Это все, о чем мне удалось договориться. Такая схема все равно защищает покупателя больше, чем продавца. Хотя изначально все проблемы в сделку привнес именно покупатель.

Между тем тезка продолжил торговаться. Он предлагал мне снизить цену, если они найдут деньги на реальный первый взнос. Риелтор с женой тезки при этом стали громко обсуждать, что надо было покупать другие квартиры, где им предлагали скидки, а все документы подписали бы без проблем.

Когда тезка дошел в торге снизу до 2 400 000 Р, я заинтересовался. Это было на 90 000 Р ниже моей цены, но если бы они нашли деньги на первоначальный взнос, схема сделки стала бы намного легче.

Мы начали торговаться в коридоре 2,4—2,45 млн. Тут неожиданно вмешался непонятный сотрудник агентства и серьезно заявил, что такая квартира не стоит более 2 400 000 Р. И он просто запрещает тезке платить за нее больше.

Я был настроен договориться, но в итоге взял тайм-аут, чтобы подумать. Оба варианта — с фейковыми расписками или потерей 90 000 Р — были мне неприятны. После встречи мы еще немного поговорили с тезкой и его женой на улице. Жена нервничала, и мне показалось, что если я выберу вариант с максимальной ценой, то она, скорее всего, просто откажется от сделки.

Выбор варианта

После встречи я задумался. Терять 90 000 Р не хотелось. Но у варианта, при котором я бы их не терял, помимо упомянутых рисков был другой большой недостаток: я совершал вместе с тезкой мошенничество с кредитными деньгами в отношении банка. Риелторы, которые эти схемы везде предлагают и продвигают, нигде не расписываются. А значит, отвечаем за все именно мы с покупателем.

Мне неизвестны уголовные дела по таким сделкам. Но вероятность получить проблемы с законом все же есть. А я просто хотел продать квартиру, не более того. Кроме того, если бы я выбрал серую схему, то пришлось бы еще согласовывать тексты спорных документов. Без нервов бы не обошлось.

Был и третий вариант — отказаться от сделки. Но я уже устал продавать эту квартиру. В итоге выбрал вариант, при котором я терял 90 000 Р, но наживал себе меньше проблем.

Если эту статью читают риелторы, то они могут позлорадствовать.

Вокруг все утверждают, что риелторы не нужны. А вот наглядный пример обратного: покупатель согласился на цену продавца, когда рядом не было риелтора. А потом в дело включились специалисты и утоптали продавца, как щенка, до цены, по которой он не собирался продавать и даже ранее отказал другому покупателю. И так агенты отработали свою комиссию.

Согласен, что где-то в этих переговорах я совершил ошибки. Но риелторы всего добились тем, что поставили сделку на грань развала. У меня постоянно возникало желание встать и выйти из-за стола переговоров. При этом если бы сделка так развалилась, то их клиент получил бы проблемы с возвратом задатка даже в одинарном размере. Ведь я, как продавец, не отказывался от белой сделки с ценой, которая была зафиксирована в документе о задатке.

У меня постоянно возникало желание встать и выйти из-за стола переговоров. При этом если бы сделка так развалилась, то их клиент получил бы проблемы с возвратом задатка даже в одинарном размере. Ведь я, как продавец, не отказывался от белой сделки с ценой, которая была зафиксирована в документе о задатке.

В сделке с завышением есть риски — как для покупателя, так и для продавца

Ольга Минайкина

риелтор

На первый взгляд, покупатель в такой сделке ничем не рискует. Но если посмотреть на схему внимательно, то видно, что покупатель дает расписки, которые не подтверждены реальными действиями, а это уже мошенничество согласно статье 159 уголовного кодекса.

У продавца тоже есть риски: по объективным причинам сделка может быть расторгнута. И тогда по статье 167 гражданского кодекса возможна двусторонняя реституция, когда стороны возвращаются на исходные позиции. То есть продавцу возвращается жилое помещение, а покупателю — деньги, причем в той сумме, которая была указана в договоре купли-продажи. То есть в схеме с завышением продавец должен будет вернуть больше, чем получил в реальности.

То есть в схеме с завышением продавец должен будет вернуть больше, чем получил в реальности.

Помимо этого, тот факт, что в договоре указана недостоверная стоимость квартиры, может квалифицироваться как мошенничество, если у банка будут финансовые или иные убытки от сделки. Тогда уже обе стороны — и покупатель, и продавец — могут оказаться под следствием.

Риелтор покупателей мог предложить вариант, который подошел бы всем. У некоторых банков есть программа, когда они в качестве первоначального взноса принимают материнский капитал. Если бы риелтор покупателя нашел такой банк, то можно было провести эту сделку совершенно законно, ничего не нарушая.

Возможно, если бы продавец тоже воспользовался услугами риелтора, все прошло намного легче и быстрее. Риелтор мог бы не только составить документы на внесение аванса или задатка или участвовать в торге и переговорах, но и помочь собрать нужные документы для сделки и не собирать лишние.

Простой пример лишних документов в этой ситуации — требование сделать нотариальное согласие супруги на покупку. Если сделка в простой письменной форме, Росреестр сейчас не требует от покупателя заявления о семейном положении. То есть договор купли-продажи подписывает только один из супругов. Но если для покупки квартиры супруги берут ипотеку и нет брачного договора, то они становятся созаемщиками и оба подписывают кредитный договор. И потом предъявить претензии, что был против покупки или не знал о ней, сложно. Потому что в кредитном договоре есть личная подпись.

Если сделка в простой письменной форме, Росреестр сейчас не требует от покупателя заявления о семейном положении. То есть договор купли-продажи подписывает только один из супругов. Но если для покупки квартиры супруги берут ипотеку и нет брачного договора, то они становятся созаемщиками и оба подписывают кредитный договор. И потом предъявить претензии, что был против покупки или не знал о ней, сложно. Потому что в кредитном договоре есть личная подпись.

Неожиданное предложение

Дальше я стал собирать документы по списку, который прислала риелтор Ксения. Правоустанавливающие документы я уже высылал ей раньше. В списке были документы, которые хотел видеть банк, а еще те, что дополнительно хотели видеть риелторы. Так, у меня запросили справки из психоневрологического и наркологического диспансеров, что я не состою у них на учете. Обычно ипотечные банки просят такие справки для продавцов старше 55—60 лет, я же значительно моложе. Эти справки надо брать по месту постоянной регистрации, и мне пришлось ехать за ними в Москву.

Также в квартиру приходила странная оценщица. Она не назвала фирму и имела неверное представление о том, как оценивает квартиру «Домклик». Сумму, в которую их фирма оценила мою квартиру, мне тоже узнать не удалось.

Мне же от моих покупателей тоже был нужен один документ — нотариальное согласие супруги на сделку. Ипотечный банк почему-то его не запрашивал, хотя закон говорит, что без нотариального согласия на покупку супруга потом может оспорить сделку и развернуть вспять. Нужно было именно нотариальное согласие. В простой письменной форме или в документах банка оно бы не подошло. Жена тезки сказала, что сделает согласие.

п. 3 ст. 35 СК РФ

Я собрал справки, отправил Ксении и спросил, когда ожидать сделки. Она ответила, что предварительно банк квартиру одобрил и дату сделки он, скорее всего, назначит на следующей неделе. Также она сказала, что квартира сразу будет оформляться в общую собственность двух покупателей. Это автоматически делало ненужным нотариальное согласие супруги.

Тут я решил позвонить супруге тезки и уточнить эту информацию, ведь их риелтор и раньше ошибалась. Жена однозначно сказала, что квартиру будут оформлять только на мужа, пока они не выплатят ипотеку. Нотариальное согласие на сделку ей тоже уже делать не хотелось, поскольку их банк этого документа не просил. Мне же этот документ был очень нужен. Я напомнил, что собрал для сделки около 20 документов, а взамен прошу у них только один. В итоге мы пришли к компромиссу: она делает нотариальное согласие, а я — нотариальное заявление, что не состоял в браке, когда покупал квартиру.

Через 15 минут жена тезки перезвонила и предложила вновь вернуть серую схему, хотя и с небольшими изменениями. Ее предложение — заключить договор и оплатить мою квартиру двумя суммами: 2 400 000 и 467 000 Р, то есть маткапиталом. Всего я получу 2 867 000 Р, из которых должен буду вернуть покупателям 400 000 Р.

То есть фактически я получил бы за квартиру 2 467 000 Р. Жена тезки сказала, что согласовала эту схему с ипотечным специалистом своего агентства. Но я уже настроился на нормальную схему, где не нужно было обманывать банк, поэтому отказался. Она не стала настаивать, хотя и была недовольна.

Но я уже настроился на нормальную схему, где не нужно было обманывать банк, поэтому отказался. Она не стала настаивать, хотя и была недовольна.

На следующий день после этого разговора интуиция мне сказала, что сделка с этой семьей не состоится. А последнее предложение супруги было таким, от которого нельзя отказаться. Но мне не хотелось нарушать закон. И я решил: будь что будет.

Вид из окна в продаваемой квартире. Похожее фото было в рекламном объявлении Вид из того же окна. Уже не все так радужноСпор из-за задатка

Через пару дней тезка позвонил и сказал, что банк не одобрил ипотеку на мою квартиру. Я уже морально был готов к такому повороту дела.

Остался вопрос: как вернуть задаток? По гражданскому кодексу, если покупатель отказывается от сделки, задаток не возвращается. В расписке мы указывали, что если банк не одобрит квартиру, то я верну задаток. Но требовалось письменное подтверждение банка. И тут проблема: у тезки его не было.

Он пытался вывернуться, мол, банк не объясняет причины отказа. Но я и не требовал причин, а просил подтвердить факт отказа письменно, хотя бы с официальной почты банка. Тезка вместо письменного отказа предложил компенсировать мне 5000 Р за поездку в Москву — я ездил туда, чтобы взять для сделки справки из диспансеров, — и другие хлопоты.

Но я и не требовал причин, а просил подтвердить факт отказа письменно, хотя бы с официальной почты банка. Тезка вместо письменного отказа предложил компенсировать мне 5000 Р за поездку в Москву — я ездил туда, чтобы взять для сделки справки из диспансеров, — и другие хлопоты.

Как отказаться от предварительного договора, чтобы не платить задаток?

Мужчина оправдывался, что все коммуникации с банком касательно ипотеки шли через риелтора, а он не знает даже адреса банка и не имеет никаких документов. Я позвонил в агентство, но со мной отказались говорить по существу, так как я не их клиент.

Если бы тезка честно признался, что не нашел денег на первый взнос или выбрал другую квартиру, я бы вернул ему половину задатка, хотя мог оставить у себя весь. Но он ни в чем не признавался и отказывался идти со мной в ипотечный банк. Однако сумму компенсации расходов он поднял до 15 000 Р. Я не хотел конфликтовать, решил уступить и вернуть ему 25 000 Р без бумаг. Думаю, что в случае необходимости он мог бы и подделать отказ банка. А я же не эксперт, чтобы оценивать документы на подлинность.

Думаю, что в случае необходимости он мог бы и подделать отказ банка. А я же не эксперт, чтобы оценивать документы на подлинность.

Я так и не узнал реальную причину их отказа. Еще через неделю тезка позвонил и сказал, что, возможно, вскоре у него получится купить мою квартиру другим способом, и спросил, не продал ли я ее. Я ответил, что не продал. На этом наши контакты с ним закончились.

Я вернулся к комфортной рекламной цене в 2 490 000 Р и спустя еще пару месяцев продал квартиру без серых схем.

Что я понял про ипотечные сделки без первоначального взноса

- Сейчас сложилась уникальная для истории России ситуация — когда люди, у которых нет никаких накоплений, могут взять огромный кредит и купить четырехкомнатную квартиру. Ипотека стала доступна небогатым людям, а банки закрывают глаза на завышение стоимости имущества в договорах. Потенциальным ипотечникам остается только подтвердить зарплату и стаж. Среди приходивших ко мне на просмотры ипотечников у половины не было первого взноса полностью или частично.

- Я против ипотек без первого взноса. Если человек не смог накопить 10—15% от стоимости квартиры, то ему рано ее покупать: можно не справиться с выплатами. С другой стороны, как продавец не самой ликвидной недвижимости, я должен приветствовать каждого потенциального покупателя.

- Люди, которые не могут накопить 300—400 тысяч на первый взнос, при просмотре квартиры могут обсуждать ремонт, стоимость которого близка к миллиону.

- Думаю, что такие схемы без первого взноса более характерны для регионов, чем для Москвы.

стоит ли связываться? — Полезные статьи от компании «Ипотека Live»

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

Оставить заявку

Содержание:

- Как устроен механизм

- Риски покупателя

- Выгоды и риски продавца

- Нужно ли это банку?

Специально для таких случаев можно использовать одну схему, в которой, кроме заемщика, участвует еще и продавец. Заключается она в завышении стоимости жилья для формальной оплаты первоначального взноса. Разберемся в ней более подробно, а также определим, какие риски несет покупатель, какие – продавец, и как может пострадать банк.

Заключается она в завышении стоимости жилья для формальной оплаты первоначального взноса. Разберемся в ней более подробно, а также определим, какие риски несет покупатель, какие – продавец, и как может пострадать банк.

Как устроен механизм

Предположим, заемщик без требуемой суммы первоначального взноса нашел нужную квартиру и обсудил с продавцом цену. После этого он договаривается, что эта сумма будет увеличена на сумму первоначального взноса. Если продавец соглашается, то покупатель пишет фиктивную расписку о получении всей суммы первоначального взноса, после чего еще одну расписку, что деньги на самом деле не передавались.

С этой распиской потенциальный заемщик обращается в банк, где просит выдать ему ипотечный кредит по завышенной стоимости. Если банк принимает положительное решение, то сумма в этом случае будет составлять 85-90% от завышенной стоимости квартиры (в зависимости от того, какой процент первоначального взноса был оплачен), что и будет составлять реальную полную стоимость квартиры. Эти деньги покупатель получает на свой счет, и тогда с ним полностью расплатились за приобретенную недвижимость, а значит, расписки можно уничтожать. Да и покупатель в восторге – жить есть где, теперь деньги будут выплачиваться за свое, а не за съемное жилье. Даже банк (при хорошем раскладе) будет в выигрыше: выдать увеличенную сумму ипотечного кредита платежеспособному и надежному покупателю и получать больше денег в качестве процентов – выгодная сделка. Вроде все довольны и в выигрыше, однако это только на первый взгляд.

Эти деньги покупатель получает на свой счет, и тогда с ним полностью расплатились за приобретенную недвижимость, а значит, расписки можно уничтожать. Да и покупатель в восторге – жить есть где, теперь деньги будут выплачиваться за свое, а не за съемное жилье. Даже банк (при хорошем раскладе) будет в выигрыше: выдать увеличенную сумму ипотечного кредита платежеспособному и надежному покупателю и получать больше денег в качестве процентов – выгодная сделка. Вроде все довольны и в выигрыше, однако это только на первый взгляд.

Риски покупателя

В этой схеме есть один узкий момент – это оценка. Для того, чтобы продать квартиру по завышенной цене, нужно, чтобы эта завышенная рыночная цена фигурировала в выводах, сделанных специалистами. И если договориться с кем-то с улицы еще возможно, но уговорить пойти на такой шаг представителей аккредитованной в банке оценочную компанию практически невозможно. Без этого вся четко выстроенная схема рушится, как карточный домик.

Второй узкий момент – это сомнительная законность схемы. Если покупатель будет уличен в обмане, то он может быть занесен в черный список. Причем на это пойдет не только тот банк, куда он подавал документы, но и другие финансовые учреждения. Запись об обмане будет занесена также в Бюро кредитных историй. Из-за этого потенциальный заемщик не сможет претендовать на ипотеку в течение ближайших нескольких лет, а то и десятилетий. Ну и уголовную ответственность по факту мошенничества, если банк займет принципиальную позицию, никто не отменял.

Выгоды и риски продавца

Если вопрос о том, зачем это нужно покупателю, не стоит, поскольку ответ на него очевиден и понятен, то в ответе на вопрос, зачем это нужно продавцу, вопросов больше, чем ответов. Выгод у него немного, одна из которых – возможность продать свою недвижимость на рынке, на котором количество предложений значительно превышает спрос. Ну и просто желание помочь человеку, с которым его свела судьба, — других вариантов нет.

Однако для того, чтобы не попасть в неприятную ситуацию и не остаться без квартиры и без денег, следует знать, чем же рискует продавец. Перечислим основные виды рисков.

- Давайте представим, что сделку признали недействительной. Тогда продавец получает назад свою квартиру, взамен должен вернуть деньги. Причем ту сумму, которая указана в договоре, а не ту, которую он реально получил. И любой суд обяжет его это сделать.

- Если продавец владеет квартирой меньше минимального срока, указанного в Налоговом Кодексе Российской Федерации, то ему придется заплатить 13% налога на доходы физических лиц. Причем ставкой для расчета налога будет сумма, указанная в договоре.

- Покупатель может после получения кредита в банке не рассчитаться с продавцом полностью, ведь расписка, что последний уже получил первоначальный взнос, имеется. И даже наличие другой расписки, говорящей о том, что никто никому ничего не передавал, не будет веским аргументов в суде. А вот нотариально оформленная расписка в получении денег и расписка, что покупатель берет эти деньги в долг, выводит продавца из-под обвинения в мошенничестве, если все раскроется. Кроме того, с такой распиской легко обратиться в суд для защиты своих прав. Хотя вопрос взыскания денег с человека, у которого нет своего имущества, вряд ли решится положительно.

Нужно ли это банку?

Многие заемщики на уровне сплетен передают друг другу информацию о том, что иногда финансовые учреждения предлагают своим клиентам подобный выход из ситуации. Понятное дело, не объявляя об этом на сайте, но давая понять будущему клиенту, что закроют на это глаза. И действительно, неужели банки готовы пойти на такое?

Ответ на этот вопрос зависит от положения финансового учреждения на рынке. Если речь идет о крупном системном банке, который специализируется на выплате ипотеки, участвует в государственных программах, дорожит своей репутацией, то он, скорее всего, в подобные схемы не захочет войти. Если, конечно, не вступит в силу пресловутый человеческий фактор. Если же речь идет о мелком банке, который испытывает недостаток выданных ипотечных кредитов, то вполне может быть, что устное подтверждение возможности подобной схемы от менеджера банка можно будет получить.

Одним из главных рисков финансового учреждения является тот факт, что в случае реализации квартиры на рынке получить за нее всю стоимость, как указано в оценке, будет невозможно. А это означает прямые финансовые потери как минимум, а если история выплывает наружу, то и репутационные риски.

Вот почему, прежде чем предлагать подобную схему увеличения стоимости квартиры для ипотеки или соглашаться на нее, все сторонам сделки необходимо задуматься, стоит ли лично для них овчинка выделки, и только после этого давать свое согласие на участие в сделке.

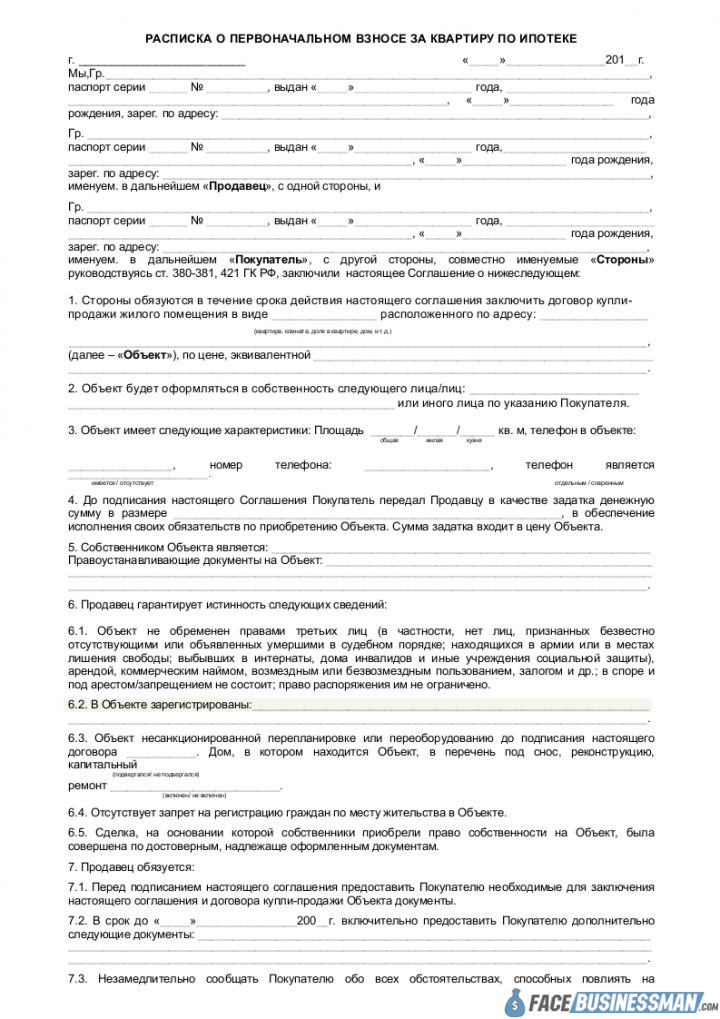

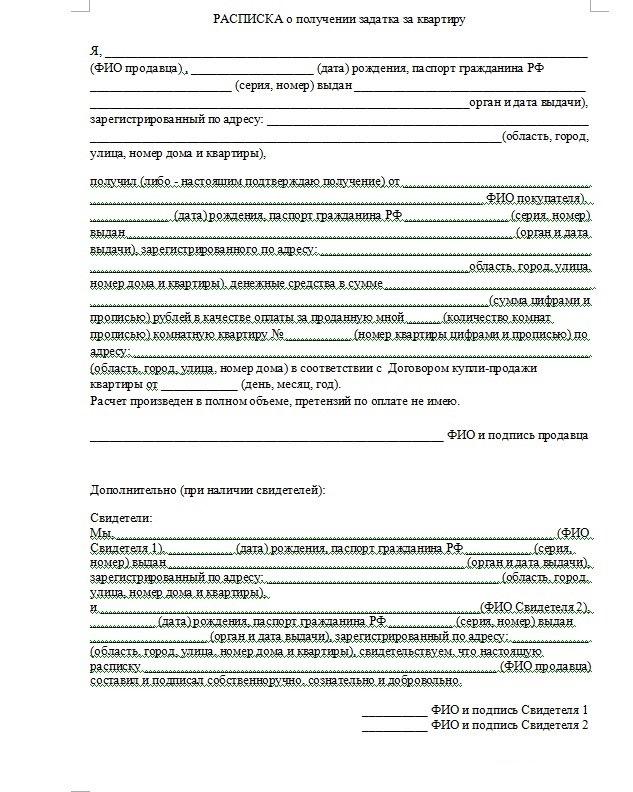

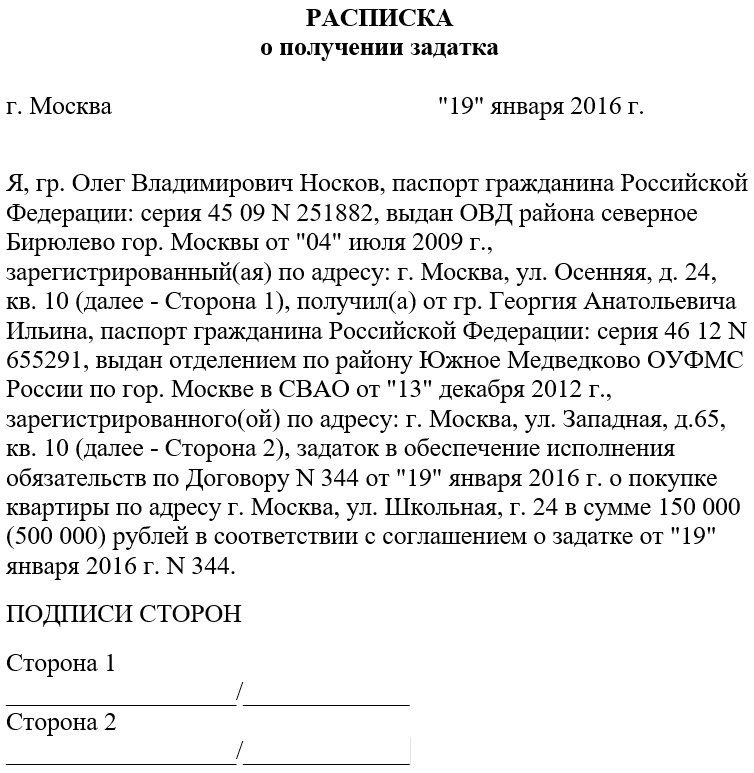

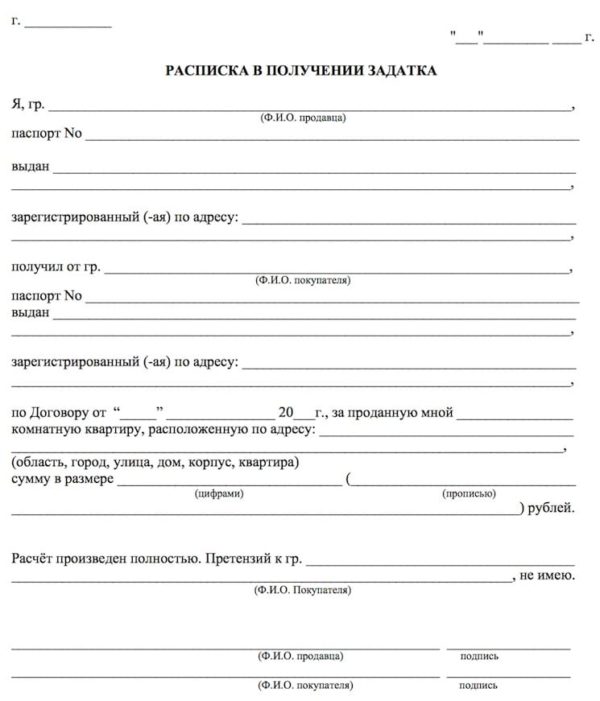

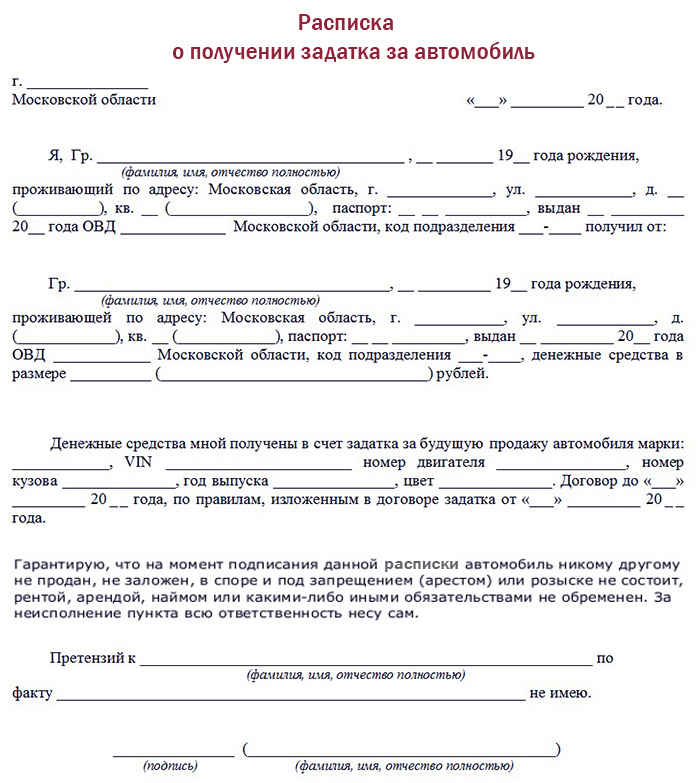

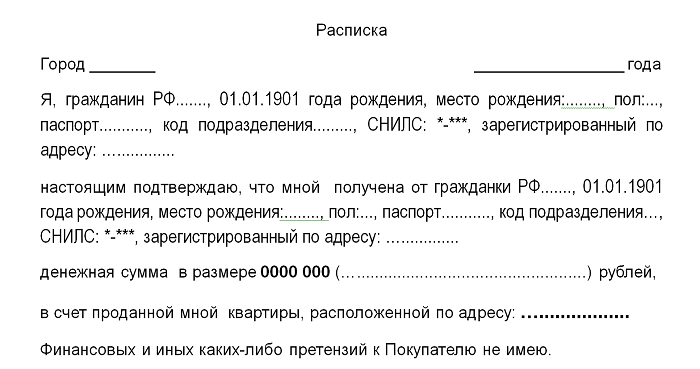

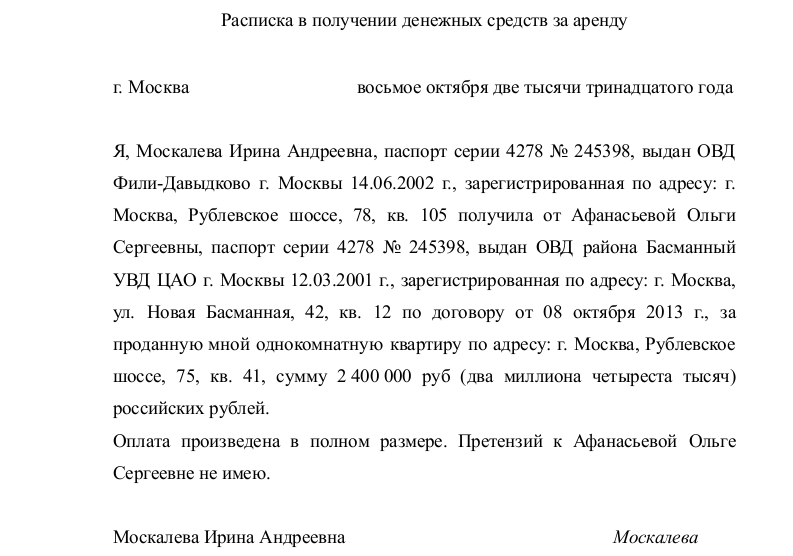

Грамотная расписка о получении первоначального взноса за квартиру по ипотеке

Особенности применения

Расписки при покупке квартиры бывают разными. Один из наиболее часто встречающихся типов – та, которая удостоверяет, что первоначальный взнос на приобретение жилья был выплачен продавцу и используется при оформлении ипотеки.

Её используют в том случае, если ипотечный кредит берётся на покупку квартиры на вторичном рынке, а не у застройщика.![]() Цель – показать кредитной организации, что у сторон серьёзные намерения.

Цель – показать кредитной организации, что у сторон серьёзные намерения.

Для того, чтобы расписка имела юридическую силу, нужно чтобы:

- Она была правильно составлена, с указанием всех необходимых данных

- Должно быть 2 экземпляра, каждый из которых подписан как сторонами, так и свидетелями

- На момент составления расписки должен быть оформлен договор купли-продажи, приложением к которому она является

- Для действительности расписка не должна содержать никаких помарок, исправлений и перечёркиваний

- Действительным считается лишь оригинал расписки, копии не имеют никакой силы

Только при соблюдении этих требований расписка может считаться юридически действительным документом. При этом, при оформлении договора ипотеки нельзя отдавать оригинал бумаги банку, поскольку оба её экземпляра должны храниться на руках у продавца и покупателя каждый.

Расписка относится к типу документов, которые для своей действительности не заверяются нотариально, кроме случаев когда этого требует суд.

Какой первоначальный взнос на ипотеку в Сбербанке по всем программам

В целях снижения потенциальных рисков многие банки в России отказались от выдачи ипотечных кредитов без первоначального взноса. Сбербанк не стал здесь исключением. Получить ипотеку в нем можно только при внесении установленной доли от стоимости приобретаемой недвижимости.

Информация о том, сколько первоначальный взнос по ипотеке в Сбербанке в разрезе всех действующих программ, представлена в сводной таблице ниже.

ВАЖНО! Для заемщиков, не подтвердивших свою платежеспособность и занятость документами, минимальный взнос не может быть меньше 50%.

Также важно понимать, что некоторые ипотечные программы имеют свои особенности по уплате обязательного платежа. Например, военная ипотека предполагает первоначальный взнос от 15 процентов. Но оплачивается он не из собственных накоплений военнослужащего, а путем перечисления средств из госбюджета, саккумурованных на его персональном счете в течении 3-х лет.

Например, военная ипотека предполагает первоначальный взнос от 15 процентов. Но оплачивается он не из собственных накоплений военнослужащего, а путем перечисления средств из госбюджета, саккумурованных на его персональном счете в течении 3-х лет.

Программа «Ипотека + маткапитал» также требует взнос не менее 10%, под которыми понимаются средства госпомощи, которые можно направить на оплату части стоимости покупаемого жилья.

Максимальный первый платеж характерен для кредитов, целью которых является покупка/строительство не совсем стандартных объектов – домов/таунхаусов и гаража или машино-места.

Авансовый платеж

В контексте недвижимости, квартира используется кредитором в качестве обеспечения, чтобы защитить кредит от дефолта. В случае, когда заемщик не может погасить кредит, кредитор имеет законное право продать квартиру и удержать часть продажи, достаточную для покрытия остатка по кредиту, включая добавленные проценты и комиссионные. Авансовый платеж повышает вероятность того, что кредитор вернет полную сумму во время дефолта. Например, уменьшив риск до величины, меньшей стоимости обеспечения.

В случае, когда заемщик не может погасить кредит, кредитор имеет законное право продать квартиру и удержать часть продажи, достаточную для покрытия остатка по кредиту, включая добавленные проценты и комиссионные. Авансовый платеж повышает вероятность того, что кредитор вернет полную сумму во время дефолта. Например, уменьшив риск до величины, меньшей стоимости обеспечения.

Сумма авансового платежа определяет, насколько кредитор защищен от различных факторов, которые могут снизить стоимость залога. Он также защищает кредитора от упущенной выгоды между последним платежом и последующей продажей обеспечения.

Более того, авансовый платеж за жилье демонстрирует, что заемщик может собрать определенную сумму денег для долгосрочных инвестиций. В случае, если заемщик не может полностью погасить кредит, он затем лишается первоначального взноса.

Большинство ипотечных кредиторов запрашивают первоначальный взнос в размере 5%, 10% или 20% от цены продажи квартиры. Некоторые кредиторы могут также иметь программы ипотечного кредитования, где, заемщик может отложить. Если вы можете отложить больше денег, чем требует ваш кредитор, например, от 25% до 30%, кредитор иногда будет готов игнорировать некоторые кредитные недостатки и одобрить кредит без необходимости подтверждения дохода. Если заемщик не может предоставить весь первоначальный взнос, например, менее 20%, до того, как кредит будет одобрен, может возникнуть необходимость в частном займе. Расписка о получении первоначального взноса за квартиру по ипотеке составляется в кабинете у нотариуса.

Если вы можете отложить больше денег, чем требует ваш кредитор, например, от 25% до 30%, кредитор иногда будет готов игнорировать некоторые кредитные недостатки и одобрить кредит без необходимости подтверждения дохода. Если заемщик не может предоставить весь первоначальный взнос, например, менее 20%, до того, как кредит будет одобрен, может возникнуть необходимость в частном займе. Расписка о получении первоначального взноса за квартиру по ипотеке составляется в кабинете у нотариуса.

Краткое содержание:

- На налоговый вычет по ипотеке обязательна расписка о первоначальном взносе?

- Образец расписки в получении денежных средств за первоначальный взнос по ипотеке.

- Ипотека материнский капитал как первоначальный взнос

- Первоначальный взнос расписка

- Субсидия на первоначальный взнос по ипотеке

- Жилье в ипотеку без первоначального взноса

- Как взять ипотеку без первоначального взноса

Вопросы

1. На налоговый вычет по ипотеке обязательна расписка о первоначальном взносе?

На налоговый вычет по ипотеке обязательна расписка о первоначальном взносе?

1.1. Да, любой документ подтверждающий передачу первоначального взноса, но если в договоре как то иначе прописано, что денежные средства в виде аванса внесены в такой то сумме и договор имеет силу расписки то можно получить и без нее.

Если у вас ее нет, пусть кто то напишет, никто не будет проверять действительно ли писал продавец или нет главное чтобы других бумаг, которые продавец писал лично не было.

2. Образец расписки в получении денежных средств за первоначальный взнос по ипотеке.

2.1. Посмотрите, например, здесь: Подробнее >>>

3. Скажите пожалуйста, если я беру ипотеку в сбербанке и у меня нет первоначального взноса, то могу ли я банку написать расписку? Спасибо.

3.1. Добрый день!

На этот вопрос Вам ответит только банк. Все зависит от условий, которые он выдвигает по договору. В законе этот аспект не оговорен.

4. Наши родители с мужем хотят купить нам квартиру.![]() Но они хотят скинуться на первоначальный взнос 50/50 мои и его. Остальную сумму взять в ипотеку. Ипотека будет на моего отца. Так как у него льготная программа. Но родители мужа переживают за свои деньги и то что квартира будет оформлена временно на моего отца. Какие соглашения или расписки можно составить для того что бы у них была уверенность что подставы не будет и что квартира после выплаты ипотеки отойдёт нам с мужем.

Но они хотят скинуться на первоначальный взнос 50/50 мои и его. Остальную сумму взять в ипотеку. Ипотека будет на моего отца. Так как у него льготная программа. Но родители мужа переживают за свои деньги и то что квартира будет оформлена временно на моего отца. Какие соглашения или расписки можно составить для того что бы у них была уверенность что подставы не будет и что квартира после выплаты ипотеки отойдёт нам с мужем.

4.2. Тут не соглашения надо составлять. Надо оформлять все изначально на того кто покупает.

Потому что никакие соглашения гарантий не дадут на 100 %

Если только займ попробовать (ст. 807 ГК РФ). Пусть дадут деньги в долг отцу.

4.3. Если квартира будет на Вашего отца, то никаких гарантий по передаче ее Вам с мужем действительно нет. Что можно сделать: родители Вашего мужа, при оплате первоначального и последующих взносов могут оформлять передачу денег Вашему отцу долговыми расписками без указания срока возврата денег (срок возврата определить моментом востребования — ст.![]() 810 ГК РФ).

810 ГК РФ).

Тогда, по окончанию выплаты ипотеки, Ваш отец при оформлении жилья на Вас с мужем, потребует от Ваших свекров эти расписки обратно.

Такой выход я вижу.

4.4. Здравствуйте! Выход из данной ситуации лишь один: оформлять недвижимость в собственность на одного из супругов (вас либо вашего супруга).

Вы должны прекрасно понимать, что все имущество, нажитое в браке, является общим имуществом супругов и будет подлежать разделу (ст. 34 Семейного кодекса).

4.5. Александра, имеете право заключить перед сделкой договор, в порядке Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. В силу с 01.06.2019)

ГК РФ Статья 246. Распоряжение имуществом, находящимся в долевой собственности

1. Распоряжение имуществом, находящимся в долевой собственности, осуществляется по соглашению всех ее участников.

2. Участник долевой собственности вправе по своему усмотрению продать, подарить, завещать, отдать в залог свою долю либо распорядиться ею иным образом с соблюдением при ее возмездном отчуждении правил, предусмотренных статьей 250 настоящего Кодекса.

Чем разрешите возможные риски.

Удачи! Всего Вам доброго!

4.6. Самое простое — это договор целевого займа, можно беспроцентный. В случае непередачи права собственности детям, родители смогут взыскать свои деньги с Вашего отца. Срок передачи денег можно датой после погашения записи об ипотеке. Это допускается ст. 190 ГК РФ:

Срок может определяться также указанием на событие, которое должно неизбежно наступить.

4.7. Никакие соглашения и расписки не помогут. Если ваш отец решит вдруг «кинуть всех» , то он это может сделать это в любом случае как собственник (ст.209 ГК РФ) квартиры.

Поэтому здесь действовать можно только в случае, если есть 100-процентное доверие.

4.8. Добрый день

Оформляйте покупку квартиры в долях, пропорционально вкладам, после полной оплаты кредита, оформите передачу квартиры детям.

ГК РФ Статья 246. Распоряжение имуществом, находящимся в долевой собственности

1. Распоряжение имуществом, находящимся в долевой собственности, осуществляется по соглашению всех ее участников.

2. Участник долевой собственности вправе по своему усмотрению продать, подарить, завещать, отдать в залог свою долю либо распорядиться ею иным образом с соблюдением при ее возмездном отчуждении правил, предусмотренных статьей 250 настоящего Кодекса.

4.9. Никаких расписок и гарантий — это не законно.

Единственно, что можно — оформление займа денег (ст. 807 ГК РФ), чтобы потом взыскать, но это не решает поставленной задачи.

4.10. Здравствуйте, поскольку ипотечный кредит оформляется на отца, то и собственником должен стать именно он, как заемщик, по крайней мере до момента выплаты кредита. В долях, как советуют некоторые, оформить не получится. Возможным выходом из ситуации может стать заключение договора займа между родителями мужа и Вашим отцом на сумму, которую они выделяют ГК РФ ст. 807, такой договор на требует нотариального удостоверения, но можно и удостоверить его, дополнительной гарантии это не дает, но во многих вселяет чисто психологическую уверенность.

5. 1. Все зависит от условий договора купли продажи и условий банка.

1. Все зависит от условий договора купли продажи и условий банка.

6. При покупке квартиры в ипотеку предварительно был заключен договор и внесена сумма денег с счет первоначального взноса продавцу. На сегодняшний день продавец отказывается от сделки и по расписке он должен вернуть полностью сумму до 15.06.19. Как быть если деньги продавец не вернет?

6.1. Здравствуйте.

Придётся в суд подавать.

6.2. Если невозможно разрешить проблему на уровне переговоров то выход один — судебный порядок.

7.1. Просить можете что угодно, только такого продавца вряд ли найдете. Банк будет рассматривать размер кредита в пределах суммы недостающей до оплату квартиры.

8. Мы оформили ипотеку ее одобрили. Первоначального взноса у нас нет можно ли написать расписку о том что продавец получил зададок с его соглашения? И нужно ли завирять этот документ у нотариуса?

8.1. Добрый день. Можно раз нет финансовой возможности. Заверять его не нужно. Лучше прописать как аванс.

9. Ситуация такая: Квартира куплена за 3 месяца до брака в ипотеку и оформлена на будущего мужа. Первоначальный взнос мой (есть расписка, деньги получены с продажи квартиры, полученной в дар). Как будет делиться имущество при разводе?

9.1. Здравствуйте Александра вам нужно признавать квартиру совместным имуществом и затем делить в соответствии с Семейным кодексом РФ по 1/2 каждому.

О подарках с предоплатой наличными для покупателей жилья

Использование денежного подарка для вашего первоначальный взнос

Вы получаете денежный подарок, чтобы помочь с вниз оплата за новый дом? Многие другие покупатели жилья тоже.

Подарочная банка для предоплаты

значительно облегчают покупку дома, и ипотечные кредиторы, как правило, с радостью их принимают.

Кредиторы разрешают денежные подарки для авансовых платежей по огромное количество кредитных программ, включая кредиты FHA, кредиты VA, кредиты USDA, обычные кредиты и даже крупные кредиты.

Однако, если вы получая денежный подарок за первоначальный взнос, вы должны быть уверены, что правильно документируете подарок. Если вы получили подарок ненадлежащим образом , ваш кредитор, скорее всего, отклонит вашу заявку на ипотечный кредит.

Подтвердите право на ипотеку (11 января 2022 г.)В этой статье (Перейти к…)

Как работают подарки с предоплатой наличными

Обычно для сегодняшние покупатели получают подарки с предоплатой наличными.Покупатели жилья, впервые покупающие жилье, скорее всего, получат денежный подарок, но повторные — и повышение. покупатели также могут их получить.

Подарки с первоначальным взносом

не трудно дать и получить. Главное — правильно оформить документы

следуя установленным рекомендациям.

Подарок за первый взнос правила:

- Подарок должен быть задокументирован официальным письмом о дарении (см. ниже)

- Должен быть представлен бумажный след для подаренных денег по мере их перемещения со счета дарителя на счет покупателя дома

- Подарок не может быть ‘ кредит в маскировке.Даритель (даритель) никоим образом не может требовать возврата денег за подарок

Есть 3 шага процесса при принятии подарка в виде первоначального взноса наличными. Независимо от того, какой тип кредита вы используете — обычный, FHA, VA, или другое — трехэтапный процесс такой же.

Вот что вам нужно сделать на каждом шагу, чтобы убедиться, что ваш подарок для первоначального взноса по ипотеке будет одобрен ваш кредитор.

Шаг 1: Напишите подарок для первоначального взноса письмо

«Подарочное письмо» является ключевым

получить одобрение вашей ипотеки при использовании денежного подарка для вашего первоначального взноса.

К счастью, написание подарочного письма просто. Его основная цель — указать сумму подарка и его адресата. приходящий из. И письмо удостоверяет, что деньги не должны быть погашается — что является обязательным для подарков первоначальный взнос.

Ваш ипотечный подарок письмо должно содержать следующую информацию:

- Сумма подарка в долларах

- Дата передачи денежных средств

- Адрес приобретаемой недвижимости

- Родственные связи дарителя с покупателем дома

- Имя дарителя, адрес и номер телефона

- информация о счете (откуда поступают деньги)

- Примечание о том, что подарок на самом деле является подарком, а не кредитом и будет не погашен

Подарочное письмо должно быть ровно столько, сколько необходимо, и не должно содержать «лишней» информации.Есть все стороны подписывают и датируют письмо.

Образец письма с ипотечным подарком

Щелкните изображение ниже, чтобы загрузить шаблон письма о подарке по ипотечному кредиту, который вы можете распечатать и использовать для документирования вашего собственного подарка в виде первоначального взноса. Или щелкните здесь, чтобы получить PDF-файл, который можно заполнить онлайн.

Или щелкните здесь, чтобы получить PDF-файл, который можно заполнить онлайн.

Нажмите на изображение, чтобы загрузить шаблон письма о подарке в формате PDF

Шаг 2: Задокументируйте источник подарочных средств

С вашей ипотекой Подарочное письмо с предоплатой написано, вы должны убедиться, что не нарушаете правила «принятия подарка».’Для этого обязательно сохраните сверхпрочный бумажный след за подаренными деньгами.

Если вы человек кто дарит средства покупателю, например, а вы продаете свои личные владение акциями в рамках процесса подарка авансового платежа, вы захотите сделать убедитесь, что вы документируете продажу своих акций, а также перевод средств с вашего брокерского счета на счет, с которого вы делаете подарок.

Не делайте перевод без надлежащего бумажного следа.

Далее вам нужно

выписать покупателю дома чек на точную сумму в долларах указанную

в подарочном письме, которое вы написали. Скопируйте чек. Оставьте один экземпляр себе

записи и отдайте одну копию покупателю — кредитор захочет увидеть ее как часть

процесса.

Скопируйте чек. Оставьте один экземпляр себе

записи и отдайте одну копию покупателю — кредитор захочет увидеть ее как часть

процесса.

Даритель также может иметь возможность перевести средства, а не выписывать бумажный чек. Однако предпочтительнее чек.

Кредитору проще документировать и отслеживать персональный чек, чем отслеживать перевод; и это сделает все более плавным при закрытии.

Шаг 3: Документ о получении авансового платежа подарок

Теперь, когда даритель вручил покупателю в виде чека подарок в виде первоначального взноса, необходимы следующие шаги.

Первый с подарком чек на руках, покупатель должен физически прийти в свой банк, чтобы внести депозит лично. Не вносить чек онлайн с помощью приложения для iPhone или Android или в банкомате.

Кроме того, на какой бы банковский счет вы ни вносили свои подарочные деньги, убедитесь, что это тот же банковский счет, с которого будут сняты все ваши деньги при закрытии сделки.

Вы не хотите доводить деньги до закрытия с нескольких сберегательных счетов. Это также может усложнить работу с документами для кредитора, в то время как ваша цель – сделать все просто.

Когда вы доберетесь до своего филиал, сделайте следующее:

- Внесите подарочные средства на банковский счет

- Завершите транзакцию

- Получите квитанцию (депозитную квитанцию) и выписку из банка с указанием суммы депозита

Ни при каких обстоятельствах вы не должны «смешивать» свой подарочный депозит с другими деньгами, ни другими подарками.

Сумма, указанная в кассовой квитанции, должна точно соответствовать сумме в долларах, указанной в подарочном письме с авансовым платежом.

Если сумма выключена даже на небольшую сумму кредитор может отклонить ваше письмо и средства, которые пришли с ним.

Обратите внимание, что если вы

получение нескольких денежных подарков за первоначальный взнос, вы должны следовать этому процессу

за каждый подарок отдельно. Опять же, не смешивайте свои дары. Руководствуйтесь

ваше подарочное письмо.

Опять же, не смешивайте свои дары. Руководствуйтесь

ваше подарочное письмо.

Кто может подарить деньги на первый взнос по ипотеке?

Вообще любая семья участник может подарить деньги в качестве первоначального взноса. В том числе родителей, бабушек и дедушек, братья и сестры, дети, женихи или домашние партнеры. Связанные браком, усыновлением, или законное опекунство также может подарить первоначальный взнос.

Соответствующие кредиты — те при поддержке Fannie Mae и Freddie Mac — разрешать авансовые платежи только от кто-либо, связанный с заемщиком одним из перечисленных выше способов.

Тем не менее, при поддержке правительства ссуды имеют более свободные требования к денежным подаркам.

Если вы используете FHA,

VA или кредит USDA, ваш денежный подарок может также исходить от близкого друга, работодателя,

благотворительная организация, государственное учреждение, профсоюз или кто-либо еще с

не семейные отношения.

Одно важное примечание: Подарки в виде первоначального взноса по ипотеке не могут исходить от кого-либо, кто заинтересован в сделке.

К ним относятся продавец, агент по недвижимости, риелтор, застройщик, брокер или кто-либо другой, участвующий в сделке.

В письме о подарке ипотеки должны быть указаны отношения лица, дарящего средства, и удостоверено, что даритель не является «заинтересованной стороной» в продаже.

Сколько денег можно подарить в качестве первоначального взноса?

Нет ограничений в долларах на сумма средств, которую кто-то может подарить вам в качестве первоначального взноса.

Однако, в зависимости от вашего программы ипотечного кредитования и типа дома, который вы покупаете, вам, возможно, придется заплатить хотя бы часть первоначального взноса из своего кармана.Это известно как «минимум вклад заемщика.’

Обычный кредит

Freddie Mac позволяет покрыть

весь первоначальный взнос и расходы на закрытие с использованием подарочных денег, если вы

покупка основного места жительства (это означает, что вы будете жить в доме постоянно).

Подаренные деньги можно использовать по полной первоначальный взнос за второй дом, если денежный подарок равен Первоначальный взнос 20% или больше. Если первоначальный взнос на второй дом меньше чем 20%, не менее 5% должны поступать из собственных средств.

Fannie Mae немного строже в в этом отношении. Fannie требует взноса заемщика в размере 5% для 2-4-квартирных первичных жилых домов. а также вторые дома.

Ни Фанни, ни Фредди не позволяют подарочные деньги на покупку инвестиционной недвижимости.

Кредиты FHA, VA и USDA

кредита FHA требуют минимум 3,5% первоначальный взнос, а вся сумма может быть получена из подарочных фондов. Ты можешь использовать одаренные деньги на ваши расходы закрытия, тоже.

Кредитные программы VA и кредитные программы USDA не требуют предоплаты.Это означает, что нет минимального заемщика вклад.

Однако некоторые покупатели жилья предпочитают

в любом случае внесите авансовый платеж с помощью USDA или VA, и вы можете использовать денежный подарок

сделать это.

FHA, VA и USDA не разрешают покупку вторых домов или инвестиционной недвижимости.

Подтвердите право на покупку дома (11 января 2022 г.)Облагается ли налогом подарок в виде первоначального взноса?

Может быть налог последствия при подаче или получении подарок за наличный расчет.

Покупатель жилья (лицо получение подарка), как правило, не должны платить налоги на средства. То дарителю, тем не менее, возможно, придется платить налоги с подаренных денег. Это обсуждение вы должны обсудить со своим бухгалтером — мы не дать налоговую консультацию.

Налоговая ситуация у всех разная, и личные обстоятельства редко рассматриваются в полной мере на веб-сайтах или веб-ресурсах. Поговорите со своим налоговым специалистом, прежде чем сделать или получить денежный подарок в качестве первоначального взноса.

И помните, что ваш кредитор не будет сообщать о подарках наличными в IRS; кредитор не обязан сообщать о таких вещах. Ваш кредитор будет использовать ваши подарочные письма только для андеррайтинга, пытаясь одобрить ваш кредит.

Ваш кредитор будет использовать ваши подарочные письма только для андеррайтинга, пытаясь одобрить ваш кредит.

Должен ли я использовать подарок в качестве первоначального взноса?

Многие покупатели жилья используют подарок авансового платежа, потому что они хотят сделать 20% первоначальный взнос.

Скидка 20% оплаты, покупатели жилья часто могут претендовать на самые низкие процентные ставки, предлагаемые их запретом.А со скидкой 20% нет сопутствующее частное ипотечное страхование (PMI).

Кроме того, с 20% вниз, у заемщика меньше сумма кредита, а значит, более доступные ежемесячные платежи по ипотеке. Они также погасить свой дом раньше и сэкономить на общей процентной ставке в течение всего срока кредита.

Однако не каждый, получив денежный подарок, захочет внести аванс 20%. А ты ни в коем случае необходимо положить 20% вниз.

Кредиты с низким первоначальным взносом также позволяют получить денежные подарки в качестве первоначального взноса.

Некоторые предпочитают делать Вместо этого небольшие авансовые платежи.

Кредиты с низким первоначальным взносом также разрешить денежные подарки для первоначального взноса.

Например, Ипотека FHA, требующая первоначального взноса в размере 3,5%, допускает денежные подарки. Так сделать обычную ипотеку 97 и ипотеку HomeReady от Fannie Мэй, оба из которых требуют всего 3% вниз.

Многие ипотечные кредиты с низким первоначальным взносом не требуют «вклада заемщика». Это означает, что ни одна часть расходы на оплату или закрытие должны исходить из ваших собственных средств.

Вы могли бы покрыть все свои авансовые платежи с использованием подарочных денег или других творческих стратегий, таких как помощь в оплате и кредитор кредиты.

Имею ли я право использовать подарок в качестве первоначального взноса?

Практически все основные типы

ипотечных кредитов позволяют первоначальный взнос подарки.

И, если вы покупаете основной жительства (это означает, что вы будете жить в доме все время), вы можете используйте подаренные средства для всего вашего первоначального взноса. Другими словами, вы можете не приходится платить что-либо из своего кармана.

Убедитесь, что одаренный вниз платежные средства надлежащим образом задокументированы в ипотечном подарочном письме. В противном случае, кредитор их не принимает. И убедитесь, что есть бумажный след, чтобы показать откуда деньги.

Пока есть все правильное оформление документов, подарки в качестве первоначального взноса не проблема — и они могут быть огромными помочь вам попасть в ваш первый дом.

Подтвердите новый тариф (11 января 2022 г.)

Разница между залогом и первоначальным взносом

Легко спутать залог с первоначальным взносом, особенно если вы покупаете дом впервые.Но хотя оба являются значительными суммами денег и должны быть в вашем бюджете вместе со стоимостью страхования жилья, они разные и разные.

Арендаторы не привыкать к депозитам. Когда вы подписываете договор об аренде новой квартиры, ваш новый арендодатель потребует от вас залог. Часто этот депозит представляет собой оплату арендной платы за последний месяц, даже если вы не знаете, когда это произойдет. Это показывает, что вы серьезно относитесь к аренде квартиры, и вы получите деньги обратно, если будете хорошо обращаться с квартирой и выполнять все условия аренды.

При покупке дома также требуется залог, но он немного отличается от того, который вы платите арендодателю. Когда вы найдете дом и сделаете предложение по нему, вы внесете за него залог. Как и арендодатель, вы хотите, чтобы продавец знал, что вы настроены серьезно. Но в отличие от залога, который вы вносите за квартиру, вы его уже не вернете. Вместо этого он идет на ваш авансовый платеж. Этот депозит требуется, когда вы пишете предложение о покупке недвижимости с вашим агентом по недвижимости.

Однако этот залог не сразу переходит к продавцу. Как успешный участник торгов на недвижимость, ваш депозит должен находиться в доверительном управлении у агента по недвижимости агента продавца. В редком и крайнем случае, когда у вас есть спор с продавцом, они могут удержать ваш депозит или оставить его в качестве возмещения ущерба, но они не могут просто взять деньги и сбежать. Эти депозиты обычно принимают форму заверенных чеков, банковских тратт и денежных переводов, хотя вскоре вы сможете оплачивать их с помощью электронного перевода — не меньше, чем на своем мобильном устройстве.

Как успешный участник торгов на недвижимость, ваш депозит должен находиться в доверительном управлении у агента по недвижимости агента продавца. В редком и крайнем случае, когда у вас есть спор с продавцом, они могут удержать ваш депозит или оставить его в качестве возмещения ущерба, но они не могут просто взять деньги и сбежать. Эти депозиты обычно принимают форму заверенных чеков, банковских тратт и денежных переводов, хотя вскоре вы сможете оплачивать их с помощью электронного перевода — не меньше, чем на своем мобильном устройстве.

Так же, как и арендная плата за последний месяц, на ваш депозит в качестве успешного покупателя дома будут начисляться проценты, если это прописано в договоре купли-продажи.Но в отличие от залога за квартиру размер намного больше. Большинство покупателей захотят внести депозит в размере не менее 5% от покупной цены, поскольку это говорит продавцу, что с вашими финансами все в порядке. Как правило, сумма депозита зависит от цены покупки, а также от того, насколько быстро вы закроете сделку.

Когда продажа будет завершена, этот депозит будет применен к общей стоимости покупки и станет частью первоначального взноса. В большинстве случаев ваш депозит теряется, если продажа не закрывается, хотя предложения, к которым прилагаются условия, такие как необходимость прохождения проверки дома, могут быть исключениями, при которых вам возвращается депозит.Но если вы сделаете предложение и передумаете покупать дом, вы, вероятно, не только потеряете свой депозит, но и можете столкнуться с потенциальным судебным иском о возмещении любого ущерба, понесенного продавцом.

Первоначальный взносЕсли вы думали, что депозит представляет собой большую единовременную сумму, подождите, пока вы не внесете первоначальный взнос — это будет по крайней мере такая же сумма, но в идеале вы захотите заплатить более 5 %.

Первоначальный взнос выплачивается в день закрытия продажи дома, и для большинства покупателей жилья, впервые покупающих дом, он представляет собой годы жесткого планирования бюджета и экономии.![]() Как и залог, он должен составлять не менее 5% от стоимости покупки, но чем больше вы сможете внести, тем лучше.

Как и залог, он должен составлять не менее 5% от стоимости покупки, но чем больше вы сможете внести, тем лучше.

Редко кто покупает новый дом сразу, и ваш первоначальный взнос компенсирует сумму вашей ипотеки. Ипотечные кредиторы также захотят узнать источник вашего первоначального взноса. Но в то время как 5% — это минимальный первоначальный взнос для финансирования дома с помощью ипотеки, чем больше вы можете заплатить, тем лучше — 20% идеально подходят для обычной ипотеки. В противном случае ваша ипотека может быть привязана к высокому коэффициенту, и вам, возможно, придется платить страховые взносы по ипотеке.

Страхование ипотечного кредита Если вы не можете внести первоначальный взнос в размере не менее 20%, страхование неуплаты ипотечного кредита является обязательным. В Канаде есть два поставщика услуг частного сектора, но большинство покупателей нового жилья, скорее всего, подумают о страховании, предлагаемом Канадской ипотечной и жилищной корпорацией (CMHC).

Эта страховка защищает кредиторов — как правило, банк, предоставивший вам ипотечный кредит, — в случае, если вы прекратите выплаты и не выполните свои обязательства по этому ипотечному кредиту.Как покупателю жилья, эта страховка будет стоить вам от 2,8% до 4% от общей суммы ипотеки. Хотя это увеличивает общую сумму, которую вы платите за свой дом, это позволяет людям, которые не могут сэкономить 20% первоначальный взнос, получить доступ к рынку недвижимости и поддерживает низкие ставки по ипотечным кредитам за счет снижения общего уровня дефолтов.

Независимо от того, сможете ли вы внести первоначальный взнос в размере 20% и избежать необходимости страховки ипотечного кредита, эта транзакция и ваш депозит, вероятно, являются самыми большими суммами денег, которые вы дадите кому-либо в своей жизни.Важно понимать разницу и свои обязательства перед всеми, кто участвует в покупке вашего первого дома.

Правила вручения и получения подарков в виде первоначального взноса на жилье

Если вам посчастливилось в этом году получить помощь в виде первоначального взноса под елку (или вы достаточно щедры, чтобы дать ее), убедитесь, что вы знаете правила, касающиеся подарочных фондов. Это не так просто, как передать пачку наличных с запиской «С праздником! Вот кое-что для твоего нового дома.

Это не так просто, как передать пачку наличных с запиской «С праздником! Вот кое-что для твоего нового дома.

Подарочные фонды с первоначальным взносом должны соответствовать определенным требованиям, иначе даритель и получатель подарка столкнутся с проблемами в будущем.От написания подарочного письма до правил возврата подарочных денег — вот основные факты, которые должны знать покупатели жилья и дарители.

Кто может подарить первоначальный взнос за дом?

Может показаться странным, что существуют ограничения на то, кто может давать кому-то наличные в качестве первоначального взноса. В конце концов, наличные есть наличные, верно? Не обязательно. Наличные могут быть связаны с условиями, которые могут повлиять на способность заемщика погасить ипотечный кредит.

Кредиторы хотят защитить себя от дефолта, удостоверившись, что подаренные деньги являются тем, чем они кажутся (т.г. подарок, а не кредит) и заемщик может позволить себе ипотеку. Если заемщик получает ссуду с первоначальным взносом от коллеги и называет это «подарком», отношение его долга к доходу возрастает, что может повлиять на его способность погасить ипотеку. Таким образом, чтобы защитить себя, GSE, которые поддерживают ипотечные кредиты, и Министерство жилищного строительства и городского развития США создали правила для приемлемости доноров.

Таким образом, чтобы защитить себя, GSE, которые поддерживают ипотечные кредиты, и Министерство жилищного строительства и городского развития США создали правила для приемлемости доноров.

По данным Fannie Mae, для обычных кредитов, которые включают 30-летние ипотечные кредиты с фиксированной процентной ставкой, даритель должен быть родственником.Люди, которые считаются родственниками, включают супруга, ребенка или другого иждивенца, а также всех, кто связан кровным родством, браком, усыновлением или законной опекой. Домашние партнеры и женихи также имеют право предоставить средства для первоначального взноса.

Ссуды FHA предлагают более широкий диапазон приемлемости, согласно данным из HUD. Дарителями могут быть члены семьи, друзья («с четко определенным и документально подтвержденным интересом к заемщику»), профсоюзы и работодатели. Благотворительные организации могут делать взносы в счет первоначального взноса.Заемщики FHA могут воспользоваться программами помощи при первоначальном взносе для отвечающих требованиям покупателей жилья, включая покупателей, впервые покупающих жилье, и покупателей с низким доходом.

К тем, кто не может подарить деньги в качестве первоначального взноса покупателям жилья, относятся:

- Продавцы

- Агенты по недвижимости или маклеры

- Домостроители

- Любой, кто заинтересован в продаже дома

Какую часть первоначального взноса за дом можно подарить?

Как для обычных кредитов, так и для кредитов FHA в большинстве случаев можно дарить всю сумму первоначального взноса.

Кредиты FHA требуют минимальной 3,5-процентной предоплаты с кредитным рейтингом выше или равным 580. Для кредитных баллов от 570 до 500 FHA требует 10-процентную предоплату. В обоих случаях весь первоначальный взнос может поступить от подходящего донора.

Члены семьи могут также предоставить заемщикам FHA кредит на акции в качестве «подарка на недвижимость, продаваемую другим членам семьи», согласно HUD.

Для обычных заемщиков требование о том, что заемщики должны использовать собственные средства для оплаты части (5 процентов или более) первоначального взноса, существует только в том случае, когда отношение кредита к стоимости равно или выше 80 процентов и Собственность представляет собой либо второй дом, либо основное место жительства, состоящее из двух-четырех квартир.

Что такое подарочное письмо с предоплатой?

Всякий раз, когда правомочная сторона дает деньги на первый взнос за дом, они должны написать подарочное письмо, говорит Кевин Эйман, президент Mountain Mortgage в Медфорде, штат Орегон.

«Когда кто-то дарит деньги, это обычно делается при закрытии или ближе к закрытию. Это то, что делают члены семьи, потому что они хотят убедиться, что деньги будут использованы для покупки дома», — говорит Эйман. «Чтобы дать кому-то деньги для первоначального взноса, они должны написать письмо, объясняющее, кто они и для чего нужны деньги.”

Это письмо представляет собой прямое заявление, объясняющее только факты: кто является жертвователем, сколько он дает, откуда берутся деньги и что они не ожидают возврата. В письме также должно быть указано, когда средства были переведены, а также контактная информация дарителя.

И даритель, и покупатель жилья должны подписать письмо, которое не должно быть нотариально заверено.

Требования к обычному кредиту включают дополнительные шаги Если первоначальный взнос состоит из подарочных денег и собственных денег заемщика. В этом случае родственник или партнер должен доказать, что они жили с покупателем жилья в течение последних 12 месяцев и будут продолжать жить вместе в новом доме.

В этом случае родственник или партнер должен доказать, что они жили с покупателем жилья в течение последних 12 месяцев и будут продолжать жить вместе в новом доме.

Как доказать, что я получил подарочные деньги?

Кредиторы хотят удостовериться, что деньги первоначального взноса были получены покупателем жилья, чтобы приступить к получению кредита. Покупатели могут предоставить:

- Копию чека дарителя или квитанции о снятии средств и квитанции о залоге покупателя

- Копия чека дарителя для закрывающего агента

- Выписка о расчетах, подтверждающая получение денежного подарка дарителя

- Копия заверенного чека

- Подтверждение банковского перевода

Подарочные деньги облагаются налогом?

Налоговое управление США в настоящее время освобождает людей от пожизненных подарков на сумму до 11 долларов.4 миллиона, которые применяются к любым подаркам, которые вы делаете в течение своей жизни. Каждый раз, когда вы дарите более 15 000 долларов США (для одного человека) или 30 000 долларов США (для тех, кто состоит в браке) в течение одного года, превышение засчитывается в счет вашей пожизненной суммы. Имейте в виду, что лимит в 15 000 долларов может меняться ежегодно из-за таких факторов, как инфляция.

Имейте в виду, что лимит в 15 000 долларов может меняться ежегодно из-за таких факторов, как инфляция.

«Поскольку год приближается к концу, даритель может подумать об удержании 15 000 долларов (или 30 000 долларов, если он женат) из подарка за январь, чтобы не тратить впустую освобождение от налога на дарение», — говорит Майкл Оливия, старший партнер Westpac Wealth Partners.(Таким образом, даритель мог бы получить полное освобождение в оба года.) «Даритель выпишет чек или, если он менее доверяет получателю подарка, откроет совместный счет и перечислит первоначальный взнос. Затем эти активы будут включены в андеррайтинг финансовых кредитов клиентов».

Ваш кредитор будет точно знать, что вам нужно предоставить, когда вы используете подарочные деньги для первоначального взноса. Обязательно поговорите с ними о требованиях к подарку в начале процесса, чтобы невольно не затормозить закрытие сделки.

Наконец, лицо, получившее подарок в качестве первоначального взноса, не обязано сообщать о подарке в IRS или платить подарок или подоходный налог с его стоимости, согласно IRS.

Создайте бесплатную учетную запись Bankrate, чтобы получать советы экспертов, персонализированные кредитные предложения и другие ресурсы, адаптированные к вашим уникальным финансовым целям.

Узнать больше:

Руководство для покупателя жилья — Шаг 8: Процесс закрытия

Поздравляем! Вы успешно подали заявку на ипотеку, завершили осмотр дома и подписали договор купли-продажи.Последний оставшийся шаг — закрытие.

На закрытии кредита присутствуют вы, ваш риэлтор и адвокат; продавец и/или его представители; и представители кредитора; Во время закрытия оформляются документы для передачи права собственности на недвижимость от продавца покупателю, и все деньги обмениваются. Хотя это может быть стрессовым мероприятием, подготовка может гарантировать, что все пройдет хорошо.

Как подготовиться?

Провести обход или окончательную инспекцию помещений в течение 24 часов после закрытия, чтобы убедиться, что имущество находится в приемлемом для въезда состоянии.

Если проблема с домом обнаружится после закрытия, вы не имеете права регресса против продавца. Поэтому важно серьезно осмотреть недвижимость во время обхода.

Что принести на закрытие?

Адвокат кредитора расскажет, что взять с собой. Как правило, вам понадобятся водительские права или другое удостоверение личности с фотографией, а также заверенный кассовый или казначейский чек для покрытия расходов на закрытие. Заключительный адвокат даст вам правильную сумму до закрытия.Также требуется страховой полис домовладельца, папка и квитанция об оплате страхового взноса за первый год.

Что происходит во время закрытия?

Закрытие — это фактическая сделка купли-продажи, при которой имущество передается от продавца к покупателю. Обычно это происходит в офисе прокурора или в реестре сделок; это также может быть сделано в офисах вашего кредитора.

Помимо прочего, вас попросят подписать ряд документов. Прочтите всю документацию перед подписанием и не стесняйтесь задавать заключительному адвокату любые вопросы, которые могут у вас возникнуть.

Затраты на закрытие

Существует ряд расходов, связанных с закрытием кредита и завершением покупки вашего нового дома. Проконсультируйтесь со своим адвокатом для проверки и подтверждения вашего окончательного раскрытия информации и оценки кредита, в которых подробно описаны все расходы, связанные с закрытием вашего кредита.