Прокурор разъясняет — Прокуратура Саратовской области

Прокурор разъясняет

- 9 ноября 2020, 15:36

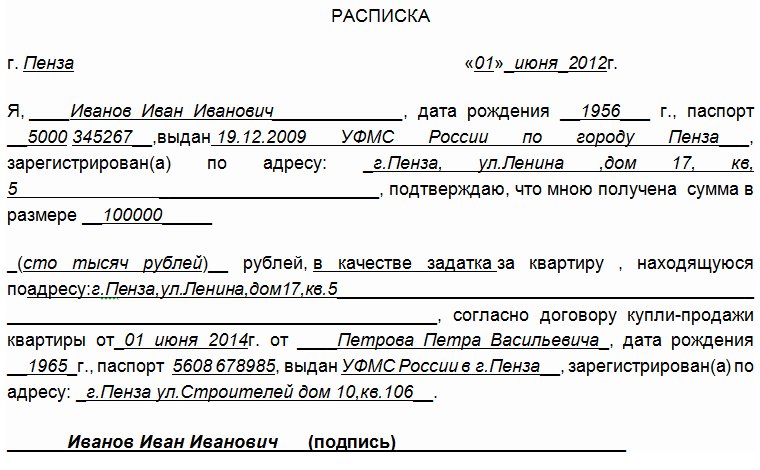

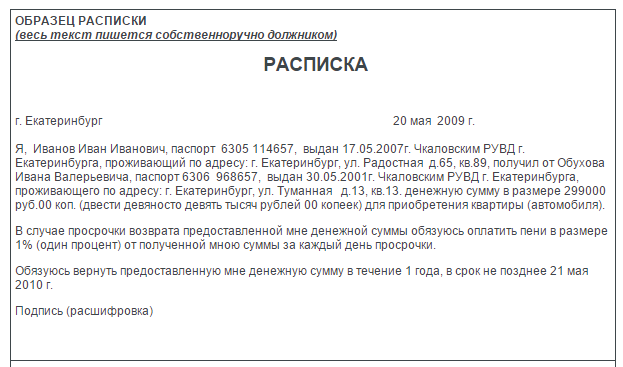

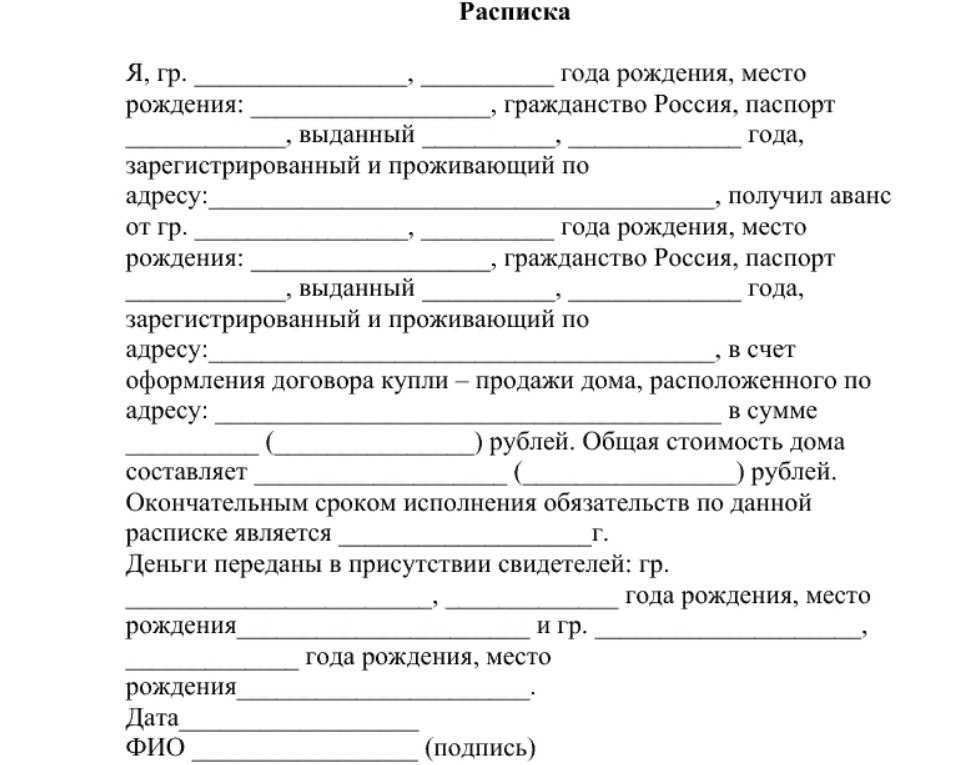

Будет ли считаться недействительной долговая расписка, если в ней не указаны паспортные данные и инициалы заимодавца?

Текст

Поделиться

Отсутствие паспортных данных и инициалов заимодавца не делает долговую расписку недействительной.

В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему заимодавцем определенной денежной суммы или определенного количества вещей (п. 2 ст. 808 Гражданского кодекса РФ).

В соответствии с п. 2 ст. 408 ГК РФ нахождение долгового документа у должника удостоверяет, пока не доказано иное, прекращение обязательства. Соответственно, в ином случае отсутствие у должника расписки позволяет утверждать, пока не доказано иное, что долговое обязательство им не исполнено. До этого момента расписка хранится именно у кредитора. Заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа (п. 1 ст. 810 ГК РФ).

По смыслу п. 1 ст. 807 ГК РФ для квалификации долговой расписки в качестве документа, подтверждающего заключение договора займа, из ее содержания должно следовать получение заемщиком денежных средств или вещей, определяемых родовыми признаками, именно в качестве займа и принятие им на себя обязательства вернуть заем.

Основания для признания сделок недействительными предусмотрены § 2 гл. 9 ГК РФ, однако с отсутствием в долговой расписке паспортных данных и инициалов заимодавца закон не связывает ее недействительность. В таком случае заемщик не лишен возможности доказывать, что он получил заем от иного лица, а лицо, предъявившее ему иск, в действительности заимодавцем не является, предмета займа ему не передавало.

Старший прокурор отдела по обеспечению участия прокуроров в гражданском и арбитражном процессе С.В. Савина

Будет ли считаться недействительной долговая расписка, если в ней не указаны паспортные данные и инициалы заимодавца?

Отсутствие паспортных данных и инициалов заимодавца не делает долговую расписку недействительной.

В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему заимодавцем определенной денежной суммы или определенного количества вещей (п. 2 ст. 808 Гражданского кодекса РФ).

В соответствии с п. 2 ст. 408 ГК РФ нахождение долгового документа у должника удостоверяет, пока не доказано иное, прекращение обязательства. Соответственно, в ином случае отсутствие у должника расписки позволяет утверждать, пока не доказано иное, что долговое обязательство им не исполнено. До этого момента расписка хранится именно у кредитора. Заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа (п. 1 ст. 810 ГК РФ).

По смыслу п. 1 ст. 807 ГК РФ для квалификации долговой расписки в качестве документа, подтверждающего заключение договора займа, из ее содержания должно следовать получение заемщиком денежных средств или вещей, определяемых родовыми признаками, именно в качестве займа и принятие им на себя обязательства вернуть заем. При этом правила § 1 гл. 42 ГК РФ о договоре займа не содержат обязательного условия о том, что долговая расписка должна содержать паспортные данные и инициалы заимодавца, равно как и какие-либо иные его идентификационные данные.

При этом правила § 1 гл. 42 ГК РФ о договоре займа не содержат обязательного условия о том, что долговая расписка должна содержать паспортные данные и инициалы заимодавца, равно как и какие-либо иные его идентификационные данные.

Основания для признания сделок недействительными предусмотрены § 2 гл. 9 ГК РФ, однако с отсутствием в долговой расписке паспортных данных и инициалов заимодавца закон не связывает ее недействительность. В таком случае заемщик не лишен возможности доказывать, что он получил заем от иного лица, а лицо, предъявившее ему иск, в действительности заимодавцем не является, предмета займа ему не передавало.

Старший прокурор отдела по обеспечению участия прокуроров в гражданском и арбитражном процессе С.В. Савина

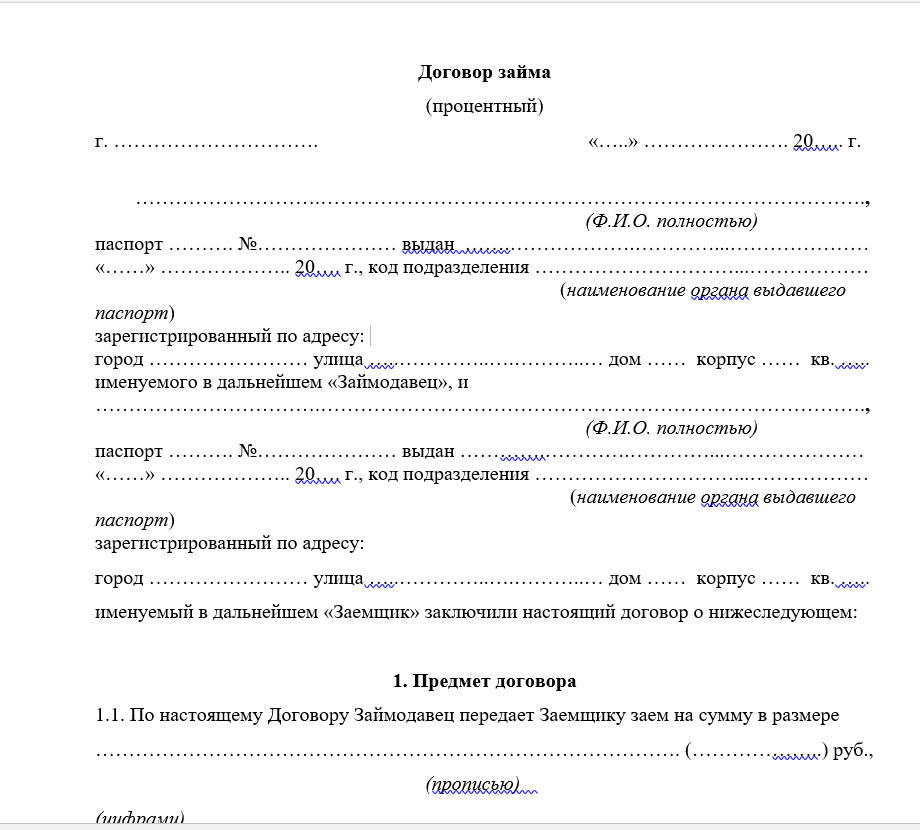

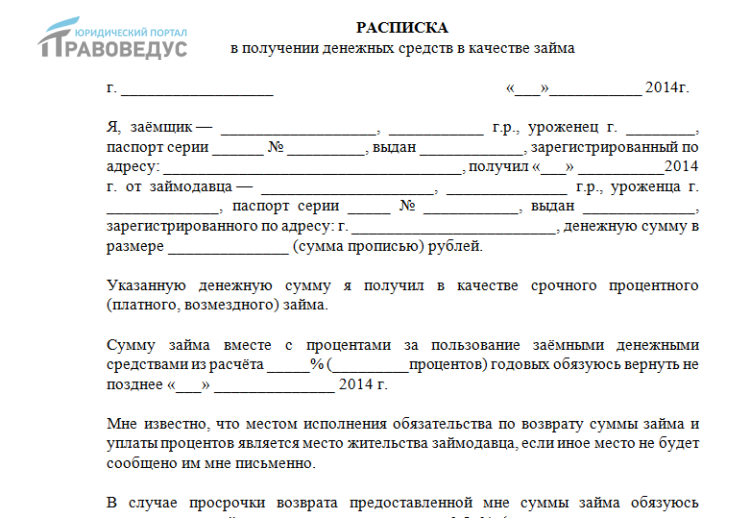

Договор займа или расписка?

Главная

Блоги адвокатов

Договор займа или расписка?

адвокат Богданович Марина Васильевна,

16 ноября 2016

Телефон:+375291490106

Гомельская областная коллегия адвокатов, Юридическая консультация Жлобинского района

Нередко встречаются ситуации, когда просят взаймы.

Если сумма займа превышает десятикратный размер минимальной заработной платы, то это должно оформляться в письменной или печатной форме.

Заем денежных средств или передача каких-то материальных ценностей оформляется договором или распиской. Как таковой разницы между ними нет, потому что в обоих вариантах прописываются условия сделки и обязательства сторон. Они имеют общее правовое значение.

Наличие этих документов являются гарантий возврата долга. И даже при возникновении спорной ситуации, их можно представить суду в качестве доказательства долговых обязательств.

Если речь идет о небольшой сумме денег, то расписка является оптимальным вариантом. Расписка пишется от руки и содержит основные сведения о сторонах сделки. Немаловажно внести в документ паспортные и регистрационные данные заимодавца и заемщика, сумму займа прописью и цифрами, дату передачи денег и срок возврата долга.

Договор обычно составляют для подтверждения долговых отношений между юридическими лицами, но это можно сделать и физическим лицам. Текст документа набирается на компьютере (пишется от руки) с расширенным описанием условий сделки. В частности, в документе можно оговорить гарантии возврата долга (имущество или поручители), процент за пользование деньгами, пеню и т. п. Договор, согласно гражданскому законодательству, может быть составлен в простой письменной форме либо может быть заверен у нотариуса. Желательно иметь расписку к договору займа, которая подтвердит сам факт передачи денег заемщику, что будет дополнительной гарантией при возникновении спорной ситуации (Бывает, что заимодавец обращается в суд с требованием погасить долг, несмотря на то что он фактически не был предоставлен).

В случае отказа заемщика в возврате долга необходимо обращение либо в суд, либо к нотариусу (если договор займа удостоверялся нотариусом).

Рассмотрение такого спора в суде происходит по месту нахождения ответчика в исковом порядке, при подаче искового заявления оплачивается госпошлина в размере 5% от цены иска.

При обращении к нотариусу сумму долга можно взыскать на основании исполнительной надписи нотариуса без обращения в суд, оплатив нотариальный тариф в сумме 6 базовых величин и услуги правового и технического характера.

На практике и договор займа, и расписка имеют одинаковую правовую силу. Главное, чтобы в обоих документах все значимые пункты должны быть точно заполнены.

Рекомендую заблаговременно обращаться к профессиональным юристам, особенно если речь идет о крупных денежных суммах, чтобы избежать каких-либо неприятных последствий в будущем.

Блог Богданович Марина Васильевна

Возврат к списку

SSA — POMS: SI 01120.220 — Денежные кредиты

TN 70 (08-22)

Цитаты:

Правила 20 CFR 416. 1103 (F)

1103 (F)

Руководство SSR 92-8P

.

В этом разделе приведены инструкции по определению того, когда ссуда наличными считается ресурса и для определения его ценности как ресурса. В этом разделе также представлены инструкции по определению того, является ли соглашение добросовестным кредитом для целей SSI. Инструкции по разработке кредитов на поддержку и техническое обслуживание в натуральной форме см. в разделе Кредиты Поддержка и обслуживание в натуральной форме SI 00835.482.

Б. Определения

1. Кредит

Ссуда – это операция, посредством которой одна сторона предоставляет деньги другой стороне или от ее имени

стороны, которая обещает погасить кредитора в полном объеме, с процентами или без процентов. Кредит

соглашение может быть письменным или устным и должно быть приведено в исполнение в соответствии с законодательством штата.

2. Оборотное соглашение

Оборотное соглашение (например, кредит), когда владелец соглашения сам может передать его от одного лица к другому, чтобы включить всю выраженную сумму денег на его лице.

3. Добросовестное соглашение

Добросовестное соглашение имеет юридическую силу в соответствии с применимым законодательством государства и заключено в добросовестно.

C. Политика, определяющая, когда кредит считается ресурсом

1. Для заемщика

а. Соглашение является добросовестным кредитом

б. Соглашение не является добросовестным кредитом

ПРИМЕЧАНИЕ. Мы исключаем федеральные образовательные кредиты (Federal PLUS Loans, Perkins Loans, Stafford

Ссуды, ссуды Уильяма Д. Форда и т. д.) в соответствии с Разделом IV Закона о высшем образовании (HEA)

и деньги, полученные в рамках некоторых других видов программ помощи в образовании от

доход и ресурсы. См. Гранты, стипендии, стипендии и подарки SI 00830.455B и Другие гранты, стипендии, стипендии и подарки SI 01130.455C.

Форда и т. д.) в соответствии с Разделом IV Закона о высшем образовании (HEA)

и деньги, полученные в рамках некоторых других видов программ помощи в образовании от

доход и ресурсы. См. Гранты, стипендии, стипендии и подарки SI 00830.455B и Другие гранты, стипендии, стипендии и подарки SI 01130.455C.

2. Для кредитора

а. Соглашение является оборотным, добросовестным кредитом

б. Соглашение не является ни добросовестным, ни не подлежащим обсуждению

в. Соглашение не подлежит обсуждению и добросовестно

ПРИМЕЧАНИЕ. Процентный доход, полученный кредитором, является незаработанным доходом, независимо от того, является ли кредит добросовестным.

фиде или нет. Если платежи по кредиту, полученные кредитором, включают как основную сумму, так и

проценты, считать доходом только процентную часть.

D. Политические требования для добросовестного неформального кредита

Неофициальный заем – это заем между физическими лицами, которые не занимаются кредитованием деньги или предоставление кредита. Неформальный заем может быть устным или письменным. Неофициальный кредит является «написанным», когда стороны займа обязуются письменно изложить условия своего соглашения. Заполнение формы SSA-2854 (Отчет о средствах, предоставленных вами другому лицу) и формы SSA-2855 (Отчет о полученных вами средствах) не является основанием для письменного займа. Эти формы просто задокументировать претензии сторон по кредиту. Неофициальный заем (устный или письменный) является добросовестным, если он соответствует всем нижеследующим требованиям.

1. Исполняется в соответствии с законодательством штата

Добросовестный заем – это соглашение, которое должно быть исполнено в соответствии с применимым государством

закон. Проверьте региональные инструкции.

Проверьте региональные инструкции.

2. Кредитный договор, действующий на момент совершения операции

Кредитный договор должен быть в силе на момент предоставления кредитором денежных средств заемщику. Деньги, переданные физическому лицу без одновременных обязательств перед погашение не может стать кредитом на более поздний срок.

3. Подтверждение обязательства погасить

Ссуда – это денежный аванс от кредитора, который заемщик должен погасить с или без интерес. Для существования добросовестного кредита кредитор и заемщик должны признать обязательство по возврату. Когда деньги или имущество передаются и принимаются на основании понимания, кроме того, что он должен быть погашен получателем, нет кредита для цели ССИ.

Заявление лица о том, что он или она считает себя ответственным за выплату

друг или родственник сам по себе не создает юридического обязательства погасить

лицо, предоставившее денежные средства. Аналогичным образом заявление кредитора о том, что заемщик

должен возвращать наличные деньги только в том случае, если он или она становится финансово в состоянии сделать это,

сами по себе создают юридическое обязательство по погашению.

Аналогичным образом заявление кредитора о том, что заемщик

должен возвращать наличные деньги только в том случае, если он или она становится финансово в состоянии сделать это,

сами по себе создают юридическое обязательство по погашению.

ПРИМЕР: Г-н Джонсон подал заявление на получение пособия по программе SSI в июне 2011 года. У него нет дохода, и он утверждает, что его сын предоставил ему 200 долларов наличными в месяц в качестве кредита. Мистер Джонсон заявляет, что хотел бы использовать свои льготы по программе SSI, если они будут одобрены для погашения кредита. При обращении сын заявляет, что, хотя он хотел бы, чтобы его отец вернул ему долг, он не обязан платить ему. CR определяет, что добросовестный кредит не существует, потому что нет обязательства погасить.

ПРИМЕЧАНИЕ: Обязательство по возврату не может зависеть от будущих доходов, которые могут быть выплачены. Должно быть понимание того, что заемщик

должен вернуть его, чтобы он был добросовестным кредитом.

Должно быть понимание того, что заемщик

должен вернуть его, чтобы он был добросовестным кредитом.

4. План погашения

Кредит должен включать план или график погашения, а также экспресс-форму заемщика. намерение погасить, заложив недвижимое или личное имущество или ожидаемый будущий доход (например, пособия по пенсионному страхованию (RIB), начиная с года, когда они очередь 62). Заявитель может использовать ожидаемый доход, такой как Title II, Title XVI, Veterans. льготы и т. д., чтобы разработать план возможного погашения ссуды, если в ссуде указано, что заявитель должен вернуть деньги.

5. План погашения должен быть выполнимым

План или график должны быть выполнимы. При определении осуществимости плана следует учитывать

сумма кредита, ресурсы и доход человека, а также

расходы на проживание.

ПРИМЕЧАНИЕ. Полученные позднее доказательства того, что физическое лицо не погасило кредит, не отменяют определение добросовестности кредита. Если ранее было определено что кредит является добросовестным, не пересматривайте этот вопрос, если лицо не предоставило неверная информация.

ПРИМЕР 1: План погашения, основанный на ожидаемом будущем доверии заявляет о ссуде:

Определение:

E. Процедура разработки устных и письменных неформальных ссуд

Следуйте этим процедурам, чтобы определить, является ли неофициальный кредит добросовестным, и определить ценность ресурсов, если таковые имеются, для человека.

1. Документально оформить заявление о кредите

•

Если правомочное лицо является кредитором, задокументируйте заявление о кредите, заполнив страница MSSICS «Вексель, ссуда или соглашение о собственности» (RNOT).

•

Если правомочное лицо является заемщиком, задокументируйте заявление о кредите, заполнив страница MSSICS, соответствующая удерживаемой выручке (например, страницы RCSH или RFIA) и кратко опишите кредит в примечаниях.

•

Для случаев, не включенных в MSSICS, задокументируйте заявление о кредите в соответствии с Заявлениями и другой документацией. GN 00301.285 через Рекомендации по доказательной документации GN 00301.289.

•

При наличии письменного соглашения между сторонами отправьте копию соглашения по факсу на Репозиторий подтверждающих документов, не являющихся инвалидами (NDRED), с использованием портала доказательств (EP) или запишите соответствующую информацию на экране EVID.

•

Если нет письменного соглашения или письменное соглашение не распространяется на требования в разделе D получить отчеты, подписанные или записанные в DROC от заемщика и кредитор.

•

Вы можете использовать формы SSA-2854 и SSA-2855 для получения подписанных выписок; отправить формы по факсу или заявления в NDRED. Если вы используете DROC, включите всю информацию, содержащуюся по формам SSA-2854 и SSA-2855. Дополнительные сведения о SSA-2854 и SSA-2855 см. см. SI 01120.220G в этом разделе.

ПРИМЕЧАНИЕ. Эти формы не представляют собой «письменный» заем. Формы документируют утверждения сторон

о кредите.

Формы документируют утверждения сторон

о кредите.

2. Определить, является ли кредит добросовестным

После ознакомления с региональными инструкциями по применимому законодательству штата определите, кредит является добросовестным в соответствии с критериями в разделе D.

НАПОМИНАНИЕ: Если кредит является добросовестным, денежные поступления не являются доходом для заемщика, но являются ресурс, если он сохраняется до следующего месяца. Для кредитора кредитный договор сам по себе является ресурсом, если он добросовестный и подлежит обсуждению. Погашение заемщиком основная сумма не является доходом кредитора, а процентная часть является незаработанным доходом.

3. Определить ресурсную стоимость кредита

а. Подходящим лицом является заемщик

б.

Правообладателем является кредитор

Правообладателем является кредиторПРИМЕР: Перед подачей заявления на получение пособия по программе SSI г-н Джонс дал своему брату ссуду наличными в размере 1500 долларов США. Впоследствии, Мистер Джонс получил 300 долларов в качестве компенсации. На момент подачи заявки на SSI непогашенный Остаток основного долга по кредиту составил 1200 долларов. CR насчитал 1200 долларов в качестве ресурса.

4. Предложите право на опровержение

Если непогашенный основной остаток в сочетании с другими ресурсами физических лиц приводит к дисквалификации, сообщите человеку, что мы будем использовать непогашенную основную сумму баланс в определении ресурсов, если он или она не представит:

См. правила получения доказательств, если лицу требуется более 30

дней для предоставления таких доказательств; см. Информационные свидетельства общего характера SI 00601.100.

Информационные свидетельства общего характера SI 00601.100.

ПРИМЕЧАНИЕ. Знающие источники включают всех, кто занимается такими оценками (например, банки или другие финансовые учреждения, частные инвесторы, брокеры по недвижимости). оценка должна содержать имя, название и адрес источника.

5. Документально оформить кредит

6. Сложные вопросы

Если вы не можете определиться с кредитом или у вас есть вопросы, касающиеся

закона, свяжитесь с персоналом вашей региональной программы SSI, чтобы обсудить ваш вопрос. Если необходимо,

региональный персонал может решить передать дело помощнику регионального комиссара

управления и оперативной поддержки (ARC-MOS) для возможного направления в региональный

Главный советник. Не связывайтесь и не передавайте материалы региональному главному юрисконсульту напрямую.

7. Пример добросовестного устного займа

Ситуация: На основании устной договоренности г-н Тайсон, престарелый получатель SSI, утверждает, что он заимствовал 500 долларов от брата в феврале. Региональные инструкции подтверждают, что устные займы обязательным в государстве, где живут братья. Мистер Тайсон утверждает, что сказал своему брату он вернет ему деньги, когда получит выручку от страхового возмещения. Мистер Тайсон заявил, что получит компенсацию примерно в 9месяцы. Он также сказал, что был не уверен в точной сумме, но предположил, что это будет около 500 долларов.

Анализ: CR определяет, что кредит является добросовестным. Устный кредитный договор имеет юридическую силу

в соответствии с применимым законодательством штата. Подписанное заявление (форма SSA-2855) от г-на Тайсона.

подтверждает, что он признал свое обязательство погасить и намерен выполнить это

с использованием предполагаемого дохода. Форма SSA-2854, заполненная братом, подтверждает, что

Мистер Тайсон обязан отплатить ему. CR определяет, что поступления по кредиту

не доход мистеру Тайсону. В случае сохранения выручка будет исчисляемым ресурсом на

первый момент следующего месяца. Для получения дополнительной информации о формах SSA-2854

и SSA-2855, см. SI 01120.220G в этом разделе.

Форма SSA-2854, заполненная братом, подтверждает, что

Мистер Тайсон обязан отплатить ему. CR определяет, что поступления по кредиту

не доход мистеру Тайсону. В случае сохранения выручка будет исчисляемым ресурсом на

первый момент следующего месяца. Для получения дополнительной информации о формах SSA-2854

и SSA-2855, см. SI 01120.220G в этом разделе.

F. Формальные кредиты процедуры

1. Уполномоченным лицом является кредитор

При официальном кредите редко возникает вопрос о том, является ли кредит добросовестным. Ключевыми вопросами являются определение ресурсной ценности кредитного договора для кредитора. и суммы полученного процентного дохода.

Если стоимость кредитного соглашения может повлиять на право на получение ресурсов:

•

Получите письменное кредитное соглашение и запишите соответствующую информацию о векселе Страница «Примечание», «Ссуда» или «Соглашение о собственности» и экран EVID.

•

Предполагается, что соглашение является добросовестным и может быть предметом переговоров, если только кредитор не представит убедительных доказательства наличия правовых препятствий для перехода права собственности.

•

Предположим, что если соглашение является ресурсом, то его стоимость равна непогашенной основной сумме остаток средств. Если человек хочет опровергнуть значение, следуйте инструкциям SI 01120.220E.4. в этой секции.

•

Определить сумму процентного дохода, который кредитор получает, используя официальный кредит соглашение или график амортизации.

•

Задокументируйте свое определение стоимости займа в простом векселе MSSICS, Страница займа или договора собственности.

2. Уполномоченное лицо — заемщик.

В случае официального кредита ключевой вопрос заключается в определении того, удерживает ли заемщик выручку кредита, которые учитываются как ресурсы. Выполните следующие действия, чтобы определить исчисляемое Ресурсы:

•

Предположим, что официальный кредит является добросовестным. Тем не менее, доходы от кредита потенциально исчисляемые ресурсы заемщика независимо от того, является ли кредит добросовестным или оборотным.

•

Определить стоимость кредитных поступлений, используя процедуры, соответствующие типу оцениваемого ресурса.

Например, если на банковском счете есть средства по кредиту,

проверить банковский счет, если остаток на счете превышает разработку ликвидных ресурсов

толерантность.•

Задокументируйте заявление о кредите и определение вашего ресурса на соответствующей странице MSSICS. к типу кредитных поступлений, которые сохранило физическое лицо (например, страницы RCSH, RFIA).

Например, если на банковском счете есть средства по кредиту,

проверить банковский счет, если остаток на счете превышает разработку ликвидных ресурсов

толерантность.

Например, если на банковском счете есть средства по кредиту,

проверить банковский счет, если остаток на счете превышает разработку ликвидных ресурсов

толерантность.G. Формы описания SSA-2854 и SSA-2855

Для документирования неофициальных займов вы можете использовать две воспроизводимые на месте формы.

H. Процедура с использованием форм SSA-2854 и SSA-2855

Отправьте форму SSA-2854 кредитору для заполнения, используя часть сопроводительного письма

форма. Заполните форму SSA-2855 в ходе личного собеседования с заемщиком.

для документального подтверждения утверждения о неофициальном кредите. При необходимости измените вопросы, потому что

изменений в законах штатов, касающихся неформальных займов. Однако не забудьте включить

утверждения заемщика о его или ее обязательстве погасить, график и план

погашение и выразить намерение погасить путем залога недвижимого или движимого имущества

или предполагаемый доход. Используйте обратную сторону форм, если вам нужно больше места для записи

Информация.

Заполните форму SSA-2855 в ходе личного собеседования с заемщиком.

для документального подтверждения утверждения о неофициальном кредите. При необходимости измените вопросы, потому что

изменений в законах штатов, касающихся неформальных займов. Однако не забудьте включить

утверждения заемщика о его или ее обязательстве погасить, график и план

погашение и выразить намерение погасить путем залога недвижимого или движимого имущества

или предполагаемый доход. Используйте обратную сторону форм, если вам нужно больше места для записи

Информация.

I. Ссылки

•

SI 00815.350 Выручка от займа не является доходом

•

SI 00830.500 Процентный доход

•

SI 00835.482 Ссуды на поддержку и обслуживание в натуральной форме

•

СИ 01110.

600В.3. Преобразование ресурсов•

SI 01140.010 Допуск развития жидких ресурсов

•

SI 01140.300 Векселя и договоры собственности

•

SI 01150.000 Прочие резервы ресурсов

•

MSOM MSSICS 013.009 Экран MSSICS RNOT

•

MSOM MSSICS 022.010 Экран MSSICS DROC

•

MSOM EVID 001.001 Экран EVID

600В.3. Преобразование ресурсов

600В.3. Преобразование ресурсовJ. Экспонаты

1.

Форма SSA-2854 (Отчет о средствах, предоставленных вами другому лицу)

2.

Форма SSA-2855 (Отчет о полученных вами средствах)

Коллекторские ссуды USC – политика и управление политикой

1. Политика

Выпущено: 24 ноября 2021 г.

Последняя редакция: 24 ноября 2021 г.

Последняя редакция: 24 ноября 2021 г.

2. Цель политики

Политика USC в отношении ссуд коллекций предназначена для обеспечения того, чтобы все коллекции, приобретенные произведения искусства, артефакты или рукописные материалы были предоставлены во временное пользование или временно переданы в собственность Университета в соответствии со всеми применимыми законами, нормативными актами, университетскими стандартами и музейными артефактами. передовой опыт профессиональной организации произведений искусства и библиотек и архивов.

Объекты заимствования и кредитования требуют специальных процедур для обеспечения управления объектами и снижения риска. Ссуды не связаны с передачей права собственности, а представляют собой временную передачу объектов из USC (исходящие) другому учреждению или в USC (входящие). Все кредиты выдаются на определенный период времени и для заявленных целей выставки, учебы, исследований и образования. Третье лицо или постоянные займы и коммерческое использование предоставленных материалов запрещено.

Все кредиты выдаются на определенный период времени и для заявленных целей выставки, учебы, исследований и образования. Третье лицо или постоянные займы и коммерческое использование предоставленных материалов запрещено.

Письменный кредитный договор, составленный по стандартному шаблону кредита, должен сопровождать каждый кредит с указанием прав и обязанностей каждой стороны. Кредитный договор должен предусматривать условия кредита для обеспечения надлежащего хранения, охраны окружающей среды, безопасности и мер предосторожности при транспортировке, обработке и использовании.

3. Сфера применения и применение

Настоящая политика распространяется на любые и все предметы специальной коллекции Университета, переданные во временное пользование музеями, библиотеками, кафедрами и школами Университета.

4. Определения

| Термин | Определение |

| Временные номера | Временные номера присваиваются и используются для всех поступающих объектов, когда университет принимает на себя / временное хранение, временное обучение, временное обучение или потенциальную покупку, будь то для выставки пожертвование и т. д. Например:TR для временного получения (например, TR 2021.1 или TR1.2021)TD для временного депозита (например, TD2021.1 или TD1.2021)L для кредита (например, L1.2021 или L2021.1) д. Например:TR для временного получения (например, TR 2021.1 или TR1.2021)TD для временного депозита (например, TD2021.1 или TD1.2021)L для кредита (например, L1.2021 или L2021.1) |

| Кредитный договор | Это обязательный юридический документ между заемщиком и кредитором на условиях, согласованных обеими сторонами в отношении кредита. |

| Соглашение о выставке | Специальное соглашение для передвижной выставки. |

| Отчет о кредите | Подробный отчет, предоставляемый кредитным учреждением кредитному учреждению при рассмотрении заявки на получение кредита. Он содержит важную информацию о физических характеристиках учреждения и методах работы персонала, включая строительство зданий, контроль окружающей среды, безопасность, защиту от пожаров и краж, страховку, кредитную историю и т. д. |

5. Детали политики

Цели, для которых USC может передать объект другому учреждению в качестве исходящего займа, следующие:

- Для выставки в рамках временной инсталляции, выставки или передвижной выставки.

- Для исследований, обучения или связанных с ними образовательных целей для установленных институциональных целей.

Исходящие объекты с действиями, которые относятся к повседневному обслуживанию и уходу за Коллекциями, например, отправка объекта продавцу для обрамления, консервации, фотографирования, оцифровки, идентификации или экспертизы, не считаются исходящими займами . Контракты и условия должны соответствовать протоколам с Бизнесом и Услугами.

Подразделение должно уведомлять Управление рисками в любое время, когда объект или объекты общей стоимостью более 2,5 миллионов долларов США покидают территорию USC для ухода и обслуживания. Такое уведомление должно быть сделано заблаговременно, и подразделение должно проверить у поставщика, чтобы убедиться в наличии адекватных методов защиты от убытков, включая охранную и пожарную сигнализацию и защиту, а также страховой сертификат от поставщика, показывающий их бизнес. /покрытие ответственности. Вывозимые объекты общей стоимостью менее 2,5 млн долл. США должны сообщаться в Управление рисков в ежемесячном отчете обо всех объектах за пределами площадки.

США должны сообщаться в Управление рисков в ежемесячном отчете обо всех объектах за пределами площадки.

Когда нежелательные предметы остаются в отделении, подразделение должно немедленно уведомить отправителя о том, что нежелательная посылка будет возвращена, и отправитель должен нести ответственность за страхование в пути и во время нахождения в помещении ОСК.

Цели, для которых USC может принять объект в качестве входящей ссуды, следующие:

- Для выставки в рамках временной инсталляции, выставки или передвижной выставки.

- Для исследований, обучения или связанных с ними образовательных целей в утвержденных целях.

- Для осмотра и изучения на предмет возможного приобретения в дар или путем покупки.

Исходящие ссуды

Коллекции USC выдаются взаймы для охвата более широкой аудитории и облегчения исследований. Во время аренды объекты должны получать такой же уровень ухода и защиты, как и USC. Условия кредита в отношении экологического контроля, страхования, стоимости обработки, безопасности и мер безопасности должны быть включены в письменном виде, согласованном обеими сторонами. Из-за этих соображений кредиты предоставляются только другим аналогичным учреждениям, некоммерческим агентствам и образовательным организациям.

Из-за этих соображений кредиты предоставляются только другим аналогичным учреждениям, некоммерческим агентствам и образовательным организациям.

Только предметы из Коллекции могут быть рассмотрены для аренды. Вся кредитная деятельность должна быть задокументирована в институциональных записях. Подразделение может дополнительно ограничивать виды объектов или материалов, подходящих для ссуды, исходя из характера, редкости, денежной стоимости, исследовательского приоритета и/или соображений управления объектами.

Требования для одобрения исходящего кредита:

Запрос на получение кредита

Заемное учреждение должно направить формальный запрос на получение кредита в отдел с подробным описанием названия выставки или цели кредита, периодов кредита, места проведения с датами и крайним сроком ответа. Поощряйте кредитное учреждение подавать запрос на получение кредита как можно раньше, обычно от 6 месяцев до 1 года для выставочного кредита, чтобы было достаточно времени для утверждения и подготовки.

Отчеты по объекту

Чтобы гарантировать надлежащий уход и безопасность объектов, запрошенных для кредита, организация-заемщик должна предоставить подтверждение условий окружающей среды, хранения, демонстрации и безопасности, а также процедур обращения с объектами и их перевозки в своем отчете по объекту. . Общий отчет о кредите AAM является стандартным и рекомендуемым отчетом о кредите, который используется при запросе кредита. Подразделение должно поднимать вопросы по проблемным областям в отчете о кредите и работать с кредитным учреждением над улучшением ситуации.

Особое внимание следует уделить ограничению уровня освещенности и периода воздействия, температуры и относительной влажности в зависимости от материала, чувствительности и состояния объектов, и это следует обсудить с кредитным учреждением как можно раньше. Можно обратиться к стороннему консерватору за счет заемщика, если объект является хрупким и нуждается в профессиональной консультации для обеспечения безопасности объекта.

Отчеты об условиях исходящего кредита

Подразделение должно оценить состояние объекта, включая каркас, остекление, крепление, фурнитуру и любую сопутствующую витрину или основание, во время первоначального обсуждения займа, чтобы определить, что состояние объекта стабильно, чтобы выдержать перемещение, обращение и демонстрацию.

Подразделение должно заполнить отчет о состоянии перед отправкой ссуды и после ее возврата в USC. Отчет о состоянии дополнен примечаниями о текущем состоянии, ранее существовавших условиях, предыдущих ремонтах и любых нестабильностях объекта, а также дополнительными примечаниями о раме, основании или любом другом сопроводительном элементе. Отчет о состоянии будет сопровождать объект в учреждении-заемщике, и ожидается, что он будет заполнен и возвращен учреждением-заемщиком таким же образом.

Предметы, предоставленные во временное пользование, не могут быть изменены, очищены или отремонтированы, если на это не получено письменное разрешение подразделения USC, ответственного за уход за предметами, предоставленными во временное пользование, за исключением случаев, когда это строго необходимо в экстренном порядке для защиты предмета от дальнейшего повреждения.

Страхование

Страхование является компонентом более широкой программы управления рисками USC. Стандартной практикой является то, что организация-заемщик несет ответственность за страхование кредита. Если организация-заемщик не может предоставить страховку, запрос на исключение должен быть сделан в письменной форме подразделением в отдел управления рисками USC.

- Страховая стоимость кредита должна быть включена в Кредитный договор и передана в Управление рисков USC. Куратор, регистратор, управляющий коллекцией или профессиональный персонал коллекции должны определить страховую стоимость, консультируясь со сторонним оценщиком, если объект имеет высокую ценность. Подразделение должно запросить у организации-заемщика копию текущего страхового полиса, чтобы обеспечить надлежащее покрытие, а также пересмотреть условия лимитов покрытия, страхования от терроризма, франшиз, исключений, застрахованного имущества, условий полиса и условий аннулирования.

Если сотрудники решат, что у исходящего кредита есть проблема с происхождением, рассмотрите возможность получения государственного иммунитета от конфискации и обсудите его с кредитным учреждением до подписания кредитного договора или соглашения о демонстрации. Учреждение-заемщик несет ответственность за подачу заявления на возмещение государственных убытков.

Страховой сертификат, показывающий покрытие «всех рисков» и «от стены до стены», должен быть предоставлен кредитной организацией до отгрузки объекта, с USC, названным в качестве получателя убытков и / или дополнительного застрахованного, специальное требование страхования согласовано по кредитному договору, например, страхование от терроризма или страхование от наводнения, должны быть включены в страховой сертификат.

Долгосрочные кредиты должны продлеваться ежегодно с приложением к первоначальному кредитному договору и расширенным страховым покрытием. Учреждение-заемщик должно предоставить новое свидетельство о страховании, показывающее продолжающееся страховое покрытие и подтверждающее состояние и местонахождение объектов. Страховая стоимость может регулярно обновляться, и кредитное учреждение должно быть уведомлено в течение периода продления.

Страховая стоимость может регулярно обновляться, и кредитное учреждение должно быть уведомлено в течение периода продления.

В случае обмена кредита или взаимного кредита для взаимной выгоды обоих учреждений, могут быть сделаны различные требования страхования и согласованы обеими сторонами.

Условия и сборы

Учреждение-заемщик несет ответственность за оплату всех расходов, связанных с временными и долгосрочными кредитами, поступающими подарками, кредитами на учебу или исследования или любыми другими кредитами на образовательные цели. Условия и сборы должны быть согласованы и записаны в договоре займа или выставочном соглашении. Сборы могут включать плату за кредит, расходы на упаковку, подготовку, доставку, матирование и обрамление, остекление, консервацию, курьерскую доставку и арендное хранение, а также страховку, если кредитная единица решит сохранить собственную страховку USC для кредита. Для хрупких объектов или объектов высокой ценности могут потребоваться особые условия, стоимость специальной рамы, основания, крепления, сигнализации и ограждений, а также средства контроля и мониторинга окружающей среды должны обсуждаться как можно раньше, чтобы у заемщика было достаточно времени для физической и физической подготовки. финансово. Все особые требования должны быть изложены в письменной форме в кредитном соглашении после согласования обеими сторонами.

финансово. Все особые требования должны быть изложены в письменной форме в кредитном соглашении после согласования обеими сторонами.

Курьер

Подразделение должно связаться с кредитным учреждением, если курьер требуется для отправки кредита, установки и демонтажа кредита.

Кредитный договор

Кредитный договор является обязывающим договором между кредитной организацией и USC. Он должен быть рассмотрен Управлением главного юрисконсульта и управления рисками до того, как окончательный вариант будет подписан уполномоченным представителем.

Соглашение о выставке

В случае передвижной выставки, организатором которой является USC, ответственность за страхование, как правило, несет организация-организатор. Место проведения обычно платит комиссию, которая покрывает страховую премию. Для выставок с несколькими площадками организация-организатор несет ответственность за передачу всех требований кредиторов в места проведения.

Учреждение-организатор тщательно изучит отчет по каждому объекту и передаст его кредиторам для ознакомления. В случае большого разрыва между выставочными витринами обсудите с кредиторами условия кредита, в том числе возможное хранение за пределами площадки и отсрочку доставки между площадками. Все договоренности должны получить письменное разрешение от кредиторов заранее.

Окончательная версия согласованных условий и сборов будет включена в Соглашение о выставке и рассмотрена Управлением главного юрисконсульта и управления рисками перед подписанием. Координация с Business Services для обеспечения своевременного выставления счетов и оплаты счетов в соответствии с соглашением.

Транспорт

Как правило, организация-заемщик несет ответственность за выполнение всех мер по доставке, при условии утверждения USC, и за оплату всех транспортных расходов. USC имеет право отказать в использовании определенного экспедитора или порекомендовать экспедитора с опытом безопасной упаковки, упаковки и отправки произведений искусства.

Квитанция об отправке вместе с отчетом о состоянии и выставочной брошюрой (для передвижной выставки) должна сопровождать ссуду кредитующему учреждению. Квитанция, подписанная персоналом, служит официальным уведомлением о поступлении кредита; а контрассигнатура кредитного учреждения служит подтверждением получения кредита. Своевременно получать подписанную квитанцию об отправке, загружать копию отчета о состоянии и квитанции об отправке в базу данных, а также обновлять статус и местонахождение исходящего объекта.

Аннулирование

Предметы, взятые взаймы, должны быть возвращены сразу после истечения срока аренды. USC оставляет за собой право аннулировать кредит до окончания периода кредита, отказать в продлении любого кредита или продлить кредит по уважительной причине.

Кредитные линии USC

USC должен иметь стандартную кредитную линию во всех публикациях и выставках, связанных с объектом кредита, включая фотографии и репродукции, и должен запрашивать две (2) копии любой публикации. Объект(ы) должен быть идентифицирован по его названию и каталожному или инвентарному номеру.

Объект(ы) должен быть идентифицирован по его названию и каталожному или инвентарному номеру.

Входящие кредиты

USC может получать кредиты от учреждений или частных лиц. Если кредитное учреждение или физическое лицо не предоставляет кредитное соглашение, USC будет использовать свое входящее кредитное соглашение для документирования входящего кредита. USC проявляет такую же осторожность в отношении объектов, предоставленных взаймы, как и в отношении своих собственных объектов.

Ограничения на получение кредита

- Никакой объект не будет принят во временное пользование, если он был приобретен незаконным и неэтичным путем в соответствии с Конвенцией ЮНЕСКО о средствах запрещения и предотвращения незаконного ввоза, вывоза и передачи права собственности на культурные ценности. Имущество, принятое в ноябре 1970. Объекты кредита могут быть получены только от законного владельца или уполномоченного агента.

- Предметы не будут браться во временное пользование от сотрудников USC.

- Ссуда личного имущества от физических лиц для складирования в ОСК не будет рассматриваться.

Страхование

- Все поступающие кредиты должны быть застрахованы.

- Подразделение несет ответственность за принятие надлежащих мер по страхованию объектов кредита в отделе управления рисками ОСК.

- Все входящие кредиты, которые застрахованы, должны включать положение о том, что сумма, подлежащая выплате страховой компанией, является единственным возмещением, доступным кредитору в случае потери или повреждения.

- В случае отказа от страховки до получения ссуды должно быть оформлено письменное соглашение кредитора об отказе от страховки и освобождении USC от любой ответственности, связанной с кредитом. Как правило, это отказ от суброгации.

- Кредитор несет ответственность за предоставление обоснованных страховых оценок. Тип оценки должен быть указан в кредитном соглашении (справедливая рыночная оценка, замена, консервация, материальная или особое вознаграждение). USC не предоставляет оценку или оценку объекта(ов) кредита.

- О любых несоответствиях в инвентаризации ссуды или любых изменениях в состоянии предмета(ов) ссуды необходимо немедленно сообщать в управление рисками. Подразделение должно уведомить кредитующую сторону, и, при необходимости, Управление рисками уведомляет страховую компанию и готовит полный отчет о состоянии. Управление рисками несет ответственность за ведение переговоров по претензиям.

- Для долгосрочного кредита, который совпадает с годовым периодом продления страховки, подразделение должно работать с Управлением рисками, предоставляя кредитному учреждению обновленный страховой сертификат.

USC не предоставляет оценку или оценку объекта(ов) кредита.

USC не предоставляет оценку или оценку объекта(ов) кредита.Кредитный договор

Заемщик (USC) обычно готовит кредитный договор для поступающего кредита, но кредитор может потребовать использовать свое соглашение. Окончательная версия кредитного договора должна быть рассмотрена офисом главного юрисконсульта перед подписанием. Обычно кредитор подписывает и возвращает кредитное соглашение, а уполномоченный представитель USC подписывает его. У каждой стороны есть копия кредитного договора.

У каждой стороны есть копия кредитного договора.

Кредитор несет ответственность за уведомление подразделения о любых изменениях права собственности на кредит. В случае совместного владения несколькими кредиторами при необходимости проконсультируйтесь с Главным юрисконсультом. Кредит с возможным спором о праве собственности не должен быть возвращен одному кредитору без письменного согласия другого.

Транспорт

При заключении договоренности о доставке с поставщиком USC подразделение также должно убедиться, что у поставщика есть актуальная коммерческая/имущественная ответственность. Если устройство использует поставщика услуг доставки для хранения за пределами площадки, обязательно запросите у него копию отчета об объекте для хранения за пределами площадки.

При согласовании с поставщиком услуг по упаковке, упаковке и отправке кредита общий принцип заключается в том, чтобы учитывать необходимость защиты кредита от ударов, вибрации и резких изменений температуры и влажности. Некоторые кредиты могут быть только фиксированными и не могут быть изменены каким-либо образом. Четко сообщите о необходимости и любых особых требованиях кредитора поставщику транспортных услуг во время первоначальных разговоров.

Некоторые кредиты могут быть только фиксированными и не могут быть изменены каким-либо образом. Четко сообщите о необходимости и любых особых требованиях кредитора поставщику транспортных услуг во время первоначальных разговоров.

При организации доставки учитывайте и консультируйтесь с поставщиком услуг по доставке относительно расстояния, маршрута, информации об объекте с размерами, носителями и хрупкостью, безопасности, стоимости и типа перевозки.

Если устройство пользуется услугами международного поставщика для международной доставки, проконсультируйтесь с международным экспедиторским агентом в зоне происхождения для получения таможенных, импортных и экспортных лицензий; или особое беспокойство, убедитесь, что разрешения на культурные ценности и конфиденциальные материалы (такие как слоновая кость, человеческие останки, материалы, изготовленные из находящихся под угрозой исчезновения видов дикой природы, растений и морских обитателей) были получены на законных основаниях и должным образом перед отправкой.

Подразделение отвечает за подачу заявления об иммунитете от судебного ареста в Государственный департамент США по запросу кредитора, и это должно быть сделано как можно раньше.

Когда устройство получит кредит, немедленно осмотрите и сфотографируйте внешнее состояние ящика или упаковки. Обратите внимание на повреждение ящика или упаковки. Дайте кредиту акклиматизироваться в течение 24 часов, прежде чем открывать ящик или снимать упаковку. Незамедлительно осмотрите и сфотографируйте все компоненты внутри ящика/упаковки, четко пометьте упаковочные материалы для повторной упаковки в будущем.

Сохраните все упаковочные материалы, так как общий протокол заключается в повторном использовании того же материала и упаковке таким же образом, как и раньше. Если материал для кардиостимуляции нельзя использовать повторно, взамен следует использовать материал того же или аналогичного качества. Возврат осуществляется в том же порядке, в котором он был получен.

Если кредитор запрашивает возврат груза в пункт назначения, не указанный в кредитном договоре, это должно быть сделано в письменной форме и задокументировано. Обсудите с кредитором, кто несет ответственность за дополнительные расходы на доставку.

Обсудите с кредитором, кто несет ответственность за дополнительные расходы на доставку.

Отчет о состоянии

Подразделение должно составлять полный отчет о состоянии всех поступающих кредитов. Если кредитор не предоставил отчет о состоянии, подразделение должно подготовить его. Отчет о состоянии должен составляться опытным персоналом, например, регистратором, менеджером по сбору платежей или персоналом по сбору платежей, прошедшим обучение по составлению отчетов о состоянии. Регистратор по контракту или хранитель могут быть привлечены для составления отчета о состоянии, если в подразделении нет квалифицированного персонала для этого.

Отчет о состоянии должен быть четким, точным в описании с указанием областей состояния и типа состояния, сопровождаться фотодокументацией или видеозаписью, если это необходимо. Немедленно сообщите кредитору о любых повреждениях, обнаруженных в кредите. Никакие работы по консервации не могут быть выполнены без одобрения кредитора, за исключением случаев крайней необходимости. Немедленно уведомите Управление рисками, если необходимо подать претензию.

Немедленно уведомите Управление рисками, если необходимо подать претензию.

Кредитору следует своевременно направлять отчет о состоянии, уведомляющий о любых изменениях состояния или о неполучении каких-либо деталей. Отчет о состоянии необходимо просмотреть и обновить, когда ссуда будет готова для возврата кредитору, до упаковки и отправки. Направьте отчет о состоянии кредитору, когда кредит будет отправлен для возврата.

Установка, демонтаж и уход

Только опытный персонал может обрабатывать входящий кредит и должен проявлять осторожность, аналогичную той, что касается The Collections. Уход за кредитом должен придерживаться условий и требований, перечисленных в кредитном договоре/договоре выставки. Обрамление, распаковка, очистка и любые модификации кредита должны быть запрошены в письменной форме и с предварительного одобрения кредитора.

Присвойте каждому кредиту временный номер кредита для отслеживания в базе данных до поступления кредита. Пометьте каждую ссуду временным номером ссуды обратимым методом, если это необходимо для отслеживания местоположения и движения ссуды. Следите за кредитом в течение всего периода кредита и уведомляйте кредитора, если произошло какое-либо повреждение или изменение состояния.

Пометьте каждую ссуду временным номером ссуды обратимым методом, если это необходимо для отслеживания местоположения и движения ссуды. Следите за кредитом в течение всего периода кредита и уведомляйте кредитора, если произошло какое-либо повреждение или изменение состояния.

Возврат кредита

Кредит должен быть возвращен в течение сроков кредита, указанных в кредитном договоре. Если кредит необходимо продлить, подайте запрос кредитору заблаговременно и обновите кредитный договор с приложением, отражающим изменение информации и продление кредита.

После получения возвращённого кредита кредитором, единица должна обеспечить в письменной форме на входящей/исходящей квитанции об отгрузке подпись кредитора, чтобы подтвердить получение кредита и безопасность прибытия без изменения условий по кредиту. Подписанная квитанция должна быть защищена для обновления статуса и местонахождения кредита в базе данных, для документирования операции по кредиту и для надлежащего закрытия записи о кредите.

Смена владельца

В обязанности кредитора входит уведомление USC о любой смене владельца и обеспечение того, чтобы новый владелец соблюдал существующие положения и условия, указанные в кредитном соглашении. Новый кредитный договор должен быть подписан с новым владельцем.

Документация

Подразделение отвечает за ведение записей и своевременное обновление в базе данных любых изменений кредита и предметов из Коллекции. Все поступающие кредиты/объекты должны иметь временные присвоенные номера, созданные в базе данных. Временные номера могут быть назначены на основе намерения кредита/объектов. Все сопутствующие документы, такие как кредитный договор, входящие и исходящие квитанции об отправке, отчеты о состоянии, могут быть загружены в базу данных в соответствии с присвоенными временными номерами. Состояние, местонахождение и статус поступающих объектов можно отслеживать в базе данных помимо бумажных оригиналов документов.

При возврате объекта владельцу или кредитному учреждению статус объекта будет обновлен и закрыт копией квитанции о возврате в базе данных. Этот процесс направлен на то, чтобы в будущем избежать проблем с идентификацией объектов, оставленных в университете, право собственности которых неизвестно, потенциальных страховых претензий и обеспечить соблюдение надежных и профессиональных методов.

Общепринятый формат для временных номеров:

ТР для временного получения (например, ТР 2021.1 или ТР1.2021) – исследовательские, учебные, образовательные цели

TD для временного хранения (например, TD2021.1 или TD1.2021) – пожертвование/покупка

L для ссуды (например, L1.2021 или L2021.1) – выставка/демонстрация внешние объекты из коллекций, чтобы отслеживать статус и местонахождение объектов. Такой отчет будет ежемесячно направляться в Управление рисков для информирования о страховых рисках.

Невостребованные ссуды

Имущество, предоставленное USC взаймы на пятнадцать и более лет, в отношении которого не существует письменного кредитного соглашения и на которое согласно записям USC никто не предъявлял претензий, считается брошенным.

Годовая или полная инвентаризация может выявить просроченные кредиты, оставшиеся в Университете. Предметы, найденные на хранении Университета с неизвестным источником или идентификацией, должны рассматриваться как кредит до тех пор, пока они не будут идентифицированы. Ознакомьтесь с политикой Found-in-Collection и проконсультируйтесь с офисом главного юрисконсульта о том, как поступать с этими объектами.

6. Процедуры

Процедуры для специализированных кредитов USC

7. Формы

Входящий кредитный договор (с приложением)

Соглашение об исходящем кредите

Соглашение о выставке художников (с поправками)

Квитанция о доставке для входящих ссуд

Квитанция о выборе для исходящих ссуд

Общий завод

8. Обязанности

| 4 или OFFIE ОБЯЗАННОСТИ | |

| Музеи Университета Южной Калифорнии | Получает и рассматривает заявки на кредит для коллекции. Обработка кредитов, запрошенных музеями USC. Обработка кредитов, запрошенных музеями USC. |

| Библиотека Университета Южной Калифорнии | Получает и рассматривает заявки на получение кредита для коллекции. Обработка кредитов, запрошенных библиотекой USC. |

| Офис главного юрисконсульта | Просмотреть и пересмотреть любой контракт, кредитное соглашение и выставочное соглашение с кредитным/заемным учреждением или отдельным кредитором/заемщиком. |

| Управление рисками | Просмотрите страховой полис, предоставьте страховой сертификат, проконсультируйтесь по поводу необходимости страхования и внесите изменения или одобрите существующий полис, при необходимости закрепите отдельный выставочный полис. |

| Офис проректора | Представитель, уполномоченный подписывать любые контракты, кредитные соглашения, выставочные соглашения и приложения с кредитным/заемным учреждением или отдельным кредитором/заемщиком. |

9.