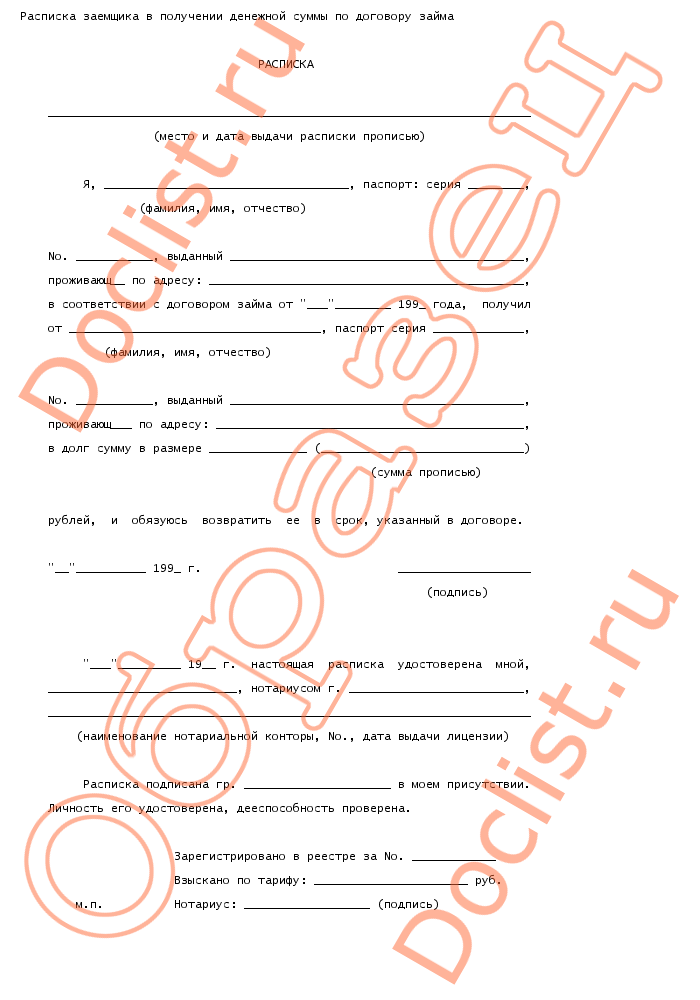

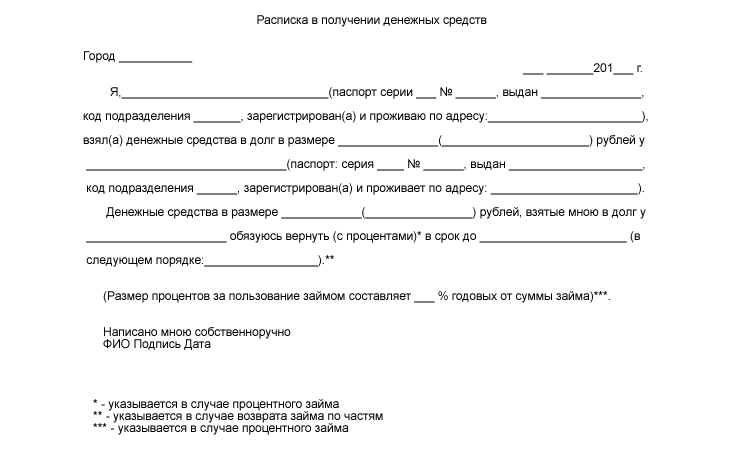

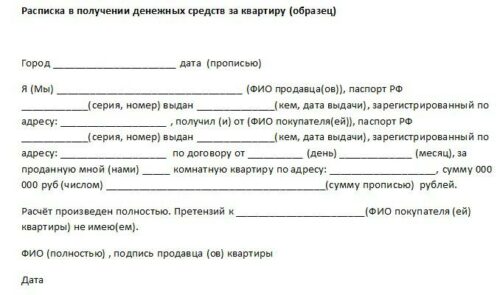

Расписка в получении денег по договору займа | Образец — бланк — форма

Документ – расписка в получении денег по договору займа наравне с другими, например выпиской из банка или расходным кассовым ордером, подтверждает передачу денег. Расписка сама по себе не заменяет договор займа, если хотя бы одна из сторон – юридическое лицо. Для физических лиц, сторон договора, может быть достаточно только расписки, если в ней указаны все детали займа.

В расписке рекомендуем указать заемщика, заимодавца, передаваемую сумму и другие условия договора.

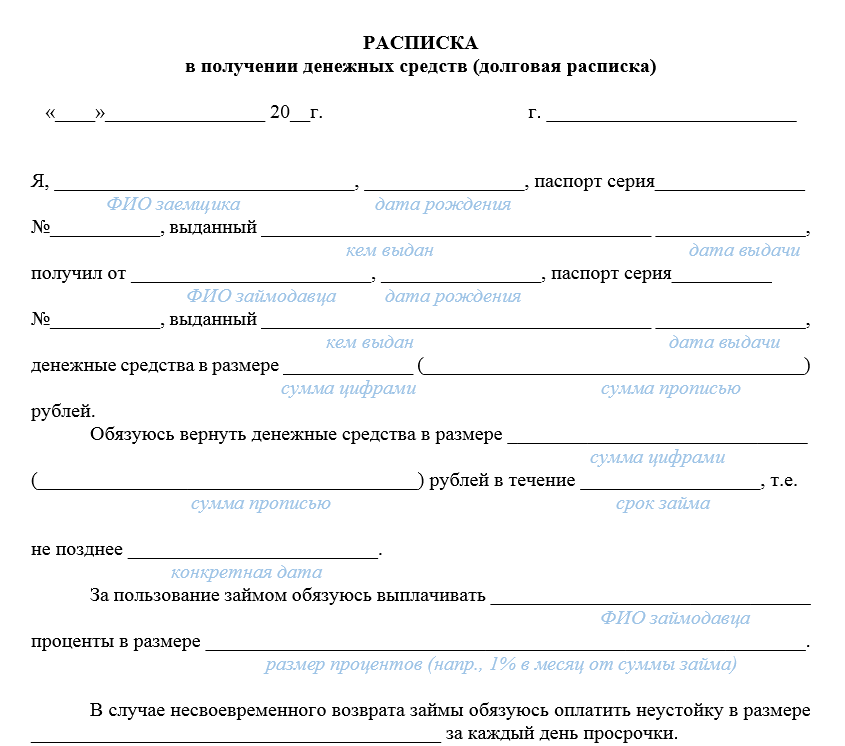

При составлении расписки в получении денежных средств по договору займа необходимо включить следующие сведения о займе:

Дата и место составления расписки

Для подтверждения факта передачи денежных средств, помимо суммы обязательно укажите дату и места совершения передачи денег, чтобы избежать сложностей в дальнейшем.

Сведения о заемщике и заимодавце

В зависимости от вида сторон, кто предоставляет или получает заем, рекомендуем отразить следующие данные:

Для физического лица:

- фамилия, имя, отчество;

Для руководителя организации:

- фамилия, имя, отчество;

- должность;

- полное наименование организации;

- ИНН/ОГРН организации;

Представитель, доверенное лицо:

- фамилия, имя, отчество;

- данные паспорта или иного документа, удостоверяющего личность;

- дата и номер доверенности;

- информацию о том, в чьих интересах действует представитель;

Сумма и валюта займа.

Чтобы избежать возможных разногласий о размере займа в результате ошибки или описки, рекомендуем указывать сумму займа цифрами и прописью. При написании прописью, сумму необходимо писать с заглавной буквы.

Сведения о том, что деньги получены в качестве заемных, и срок их возврата

Учитывая, что договор займа может быть заключен в устной форме, желательно продублировать его ключевые параметры в тексте расписки.

Иные сведения о займе, если требуется

- цель займа;

- размер и порядок уплаты процентов за пользование займом;

- порядок возврата;

- ответственность заемщика за нарушение условий предоставления займа.

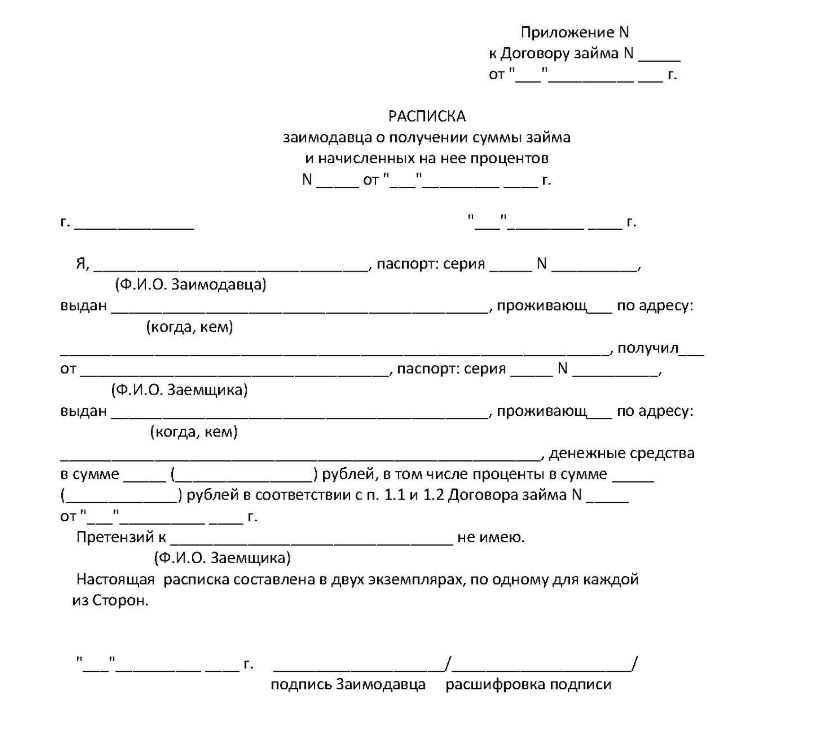

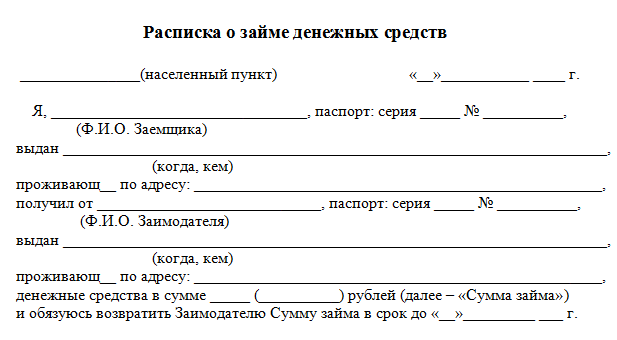

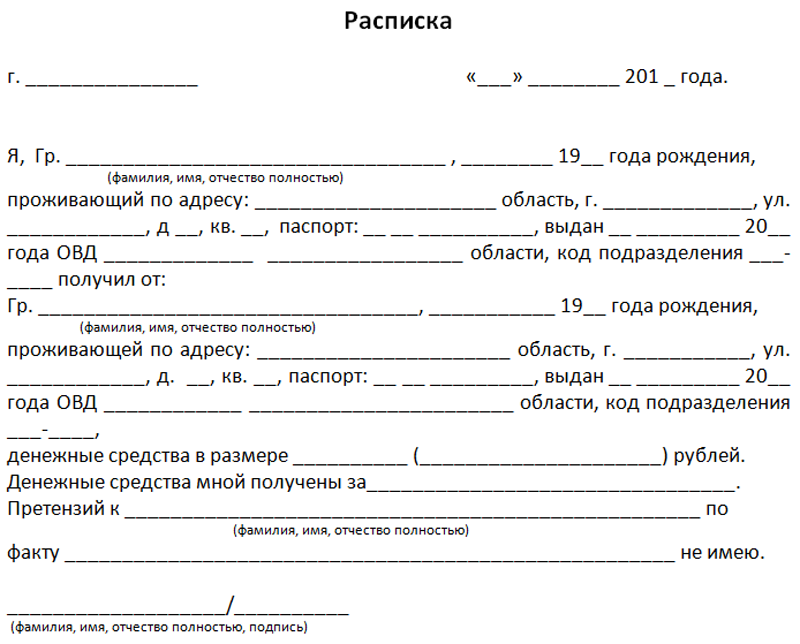

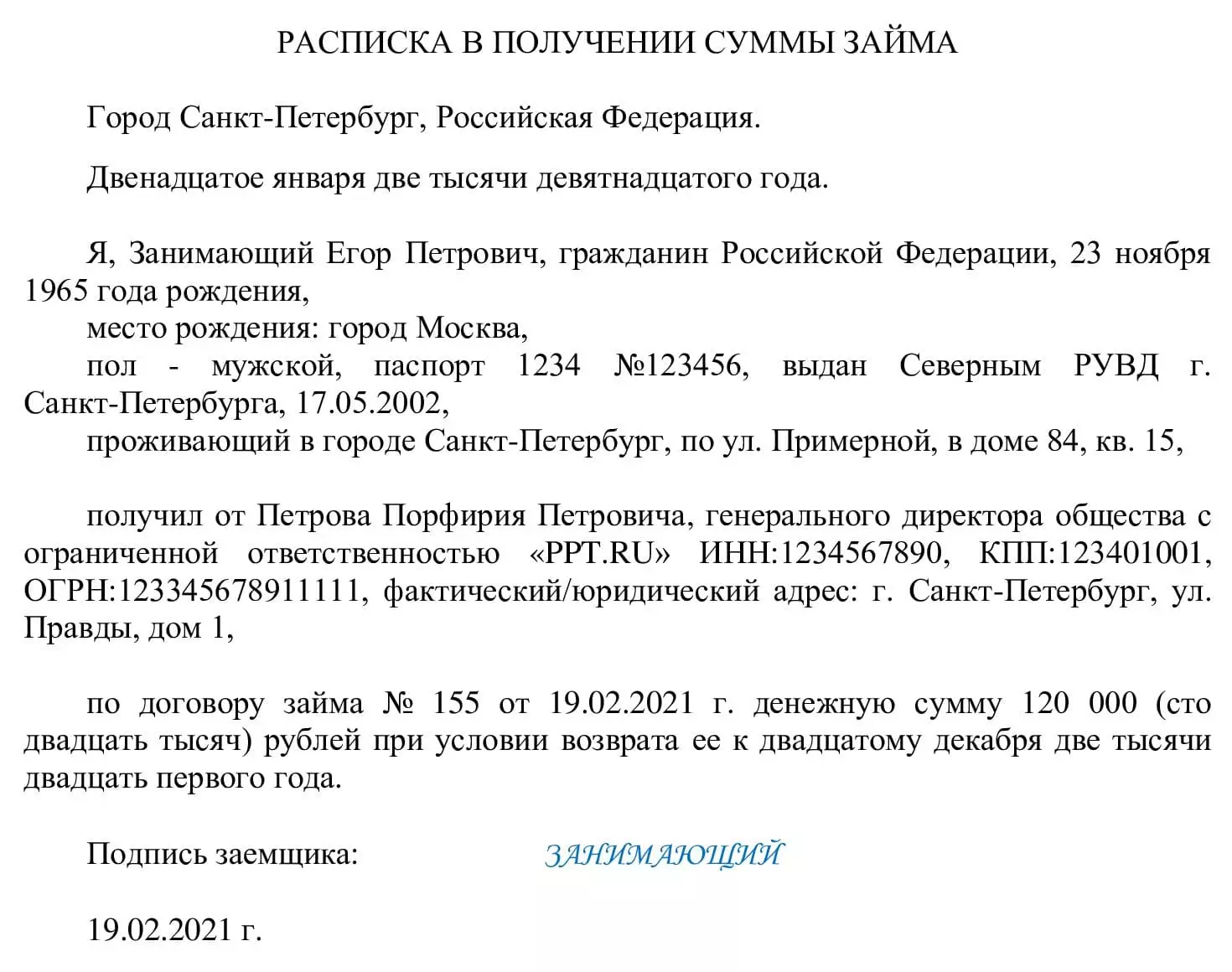

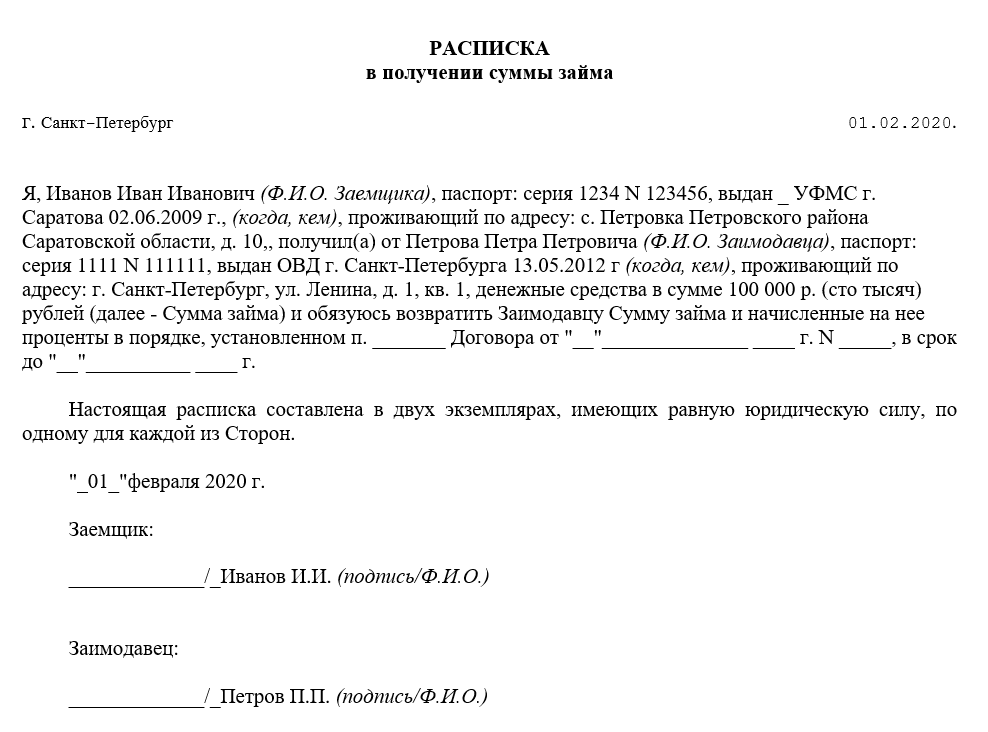

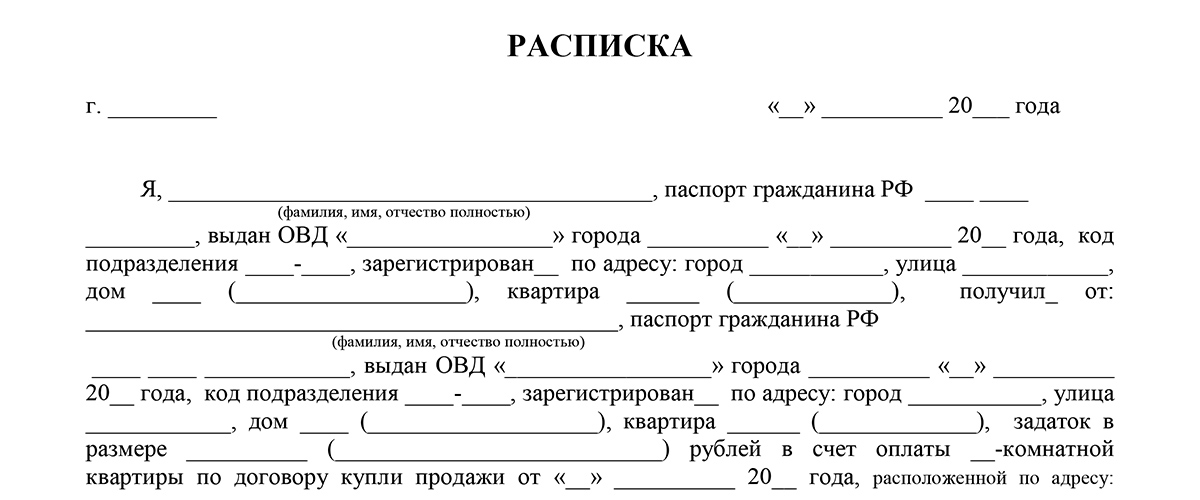

Образец оформления расписки между юридическим и физическим лицом.

Ниже приведен файл в формате word.

Существенные условия Договора займа или расписки

Содержание страницыЛюбой, вытекающий из гражданских правоотношений спор, должен быть наделен квалифицирующими признаками, наличие которых способствует определению правовой природы возникших отношений между Сторонами, которыми могут выступать, как юридические, так и физические лица.

Условия, которые закон относит к существенным при возникновении долгового спора, позволяют минимизировать риски займодавца, связанные с невозвратом заемщиком соответствующего размера займа, поскольку инициатива за соблюдением положений этого Договора и/или расписки, должны исходить именно от займодавца, поскольку именно это лицо является Стороной, которая дает финансовые средства.

В настоящей статье мы остановимся на тех условиях, которые закон относит к существенным при рассмотрении дел, связанных с взысканием долга по Договору займа и/или расписке, в соответствии с главой 42 ГК РФ.

Письменная форма Договора

Положения, изложенные в п. 1 ст. 808 ГК РФ предусматривают, что форма сделки при оформлении данного вида правоотношений, должна быть выдержана только в письменной форме, посредством отражения всех условий займа в расписке или же в соответствующем Договоре займа.

Мы также склонны придерживаться данных норм, в противном случае, доказать факт возникновения у заемщика и займодавца определенных прав и обязанностей станет достаточно затруднительным, ввиду отсутствия такого документа, как доказательство, подтверждающее обстоятельства, на которых Истец основывает свои исковые требования.

Вместе с тем, закон также упоминает, что подтверждающие доказательства долга информация может содержаться в иных документах, анализ которых подтверждает передачу таких средств (п. 2 ст. 808 ГК РФ), но об этом мы отдельно упомянем в следующей тематичной статье.

Судебная практика: апелляционное определение Свердловского областного суда от 08.11.2016 года по делу № 33-19518/2016, апелляционное определение МГС от 26.07.2016 года по делу № 33-28432/2016, Постановление Второго арбитражного апелляционного суда от 22.07.2009 года по делу № 1А31-406/2009-27.

Предмет Договора

Согласование любого Договор, в то числе, займа, предмет является одним из оснований, влекущим его заключенность в силу п. 1 ст. 432 ГК РФ. Как правило, Стороны правоотношений, в большей части, определяют предметом займа – финансовые средства, выраженные в национальной валюте РФ (ст. 140 ГК РФ) или в валюте иностранного государства (ст. 317 ГК РФ).

Поэтому, необходимым условием является указание в Договоре займа или расписке количественный объем денежных средств, то есть та сумма средств, выступающая в качестве займа.

Судебная практика: постановление ФАС Волго-Вятского округа от 27.01.2012 ода по делу № А17-6065/2010, апелляционное определение МГС от 24.07.2015 года по делу № 33-26017/15, определение ВС Чувашской Республики от 27.10.2014 года по делу № 33-3752-14г

Передача денежных средств

Поскольку заем является реальной сделкой, то Договор или расписка считается заключенной только лишь с момента передачи денег от займодавца к заемщику, поэтому, Сторонами должны быть оговорены условия передачи средств, в том числе:

- форма передачи (наличная или безналичная)

- способ передачи (в момент заключения, посредством использования банковской ячейки, денежного перевода и т.п.)

- срок передачи (при подписании или же в течение какого-либо периода)

Поэтому, в подписываемом Сторонами документе (Договоре, расписке, акте приема-передачи денежных средств) следует указывать, что передаваемые средства получены в полном объеме.

Судебная практика: апелляционное определение ВС Республики Башкортостан от 16.09.2014 года по делу № 33-12899/14, апелляционное определение МГС от 26.10.2016 года по делу № 33-42585/2016, апелляционное определение Новгородского областного суда от 04.09.2013года по делу № 2-740-33-1460.

Возврат денежных средств

Буквальное толкование ст. 810 ГК РФ свидетельствует о том, что заемщик должен вернуть полученные у займодавца деньги, поэтому еще одним существенным условием для квалификации подписанного между Сторонами документа, как займ, является условие о возвратности этих средств от заемщика к займодавцу.

Поэтому, содержание соглашения должно отражать условие об обязанности возврата всего объема денежных средств займодавцу заемщиком.

Судебная практика: апелляционное определение Пермского краевого суда от 03.09.2014 года по делу № 33-7781, апелляционное определение МГС от 10.05.2016 года по делу № 33-17606/2016.

Напоминаем, что представленная информация носит исключительно ознакомительный характер и не является юридической консультацией или заключением, поскольку любое применение законодательства требует тщательного и детального изучения.

В случае возникновения вопросов обращайтесь по телефону +7 (495) 741-84-78, адресу электронной почты [email protected] или по указанной ниже форме обратной связи.

Юридическая компания «Nobele»

Деньги в долг. Что лучше: расписка или договор займа?

Немного о расписках. Какие бывают

Все привыкли, что достаточно одной расписки, которую и заверять не надо у нотариуса, и силу она имеет, то есть признание, как многие считают. Однако все немного сложнее.

Безусловно, расписка в даче денег в долг нужна. Но давайте по порядку. Итак, расписка – это документ, подтверждающий получение чего-либо.

В расписке указывается кто, что и за что получил. Ставится дата и подпись получателя. Расписка является односторонним документом, то есть ее составляет и подписывает только один человек. Тот человек, который получает вещь.

Расписка отдается на хранение другому лицу, тому, кто передает вещь. Расписка является подтверждающим документом. Но мы сейчас говорим о деньгах. Значит, речь пойдет о денежной расписке.

Но мы сейчас говорим о деньгах. Значит, речь пойдет о денежной расписке.

Расписка подтверждает, что деньги за что-либо получены. Например, сдаете жилье, купля-продажи недвижимости и т.д. То есть при какой-либо договоренности мы подтверждаем, что расплатились. Застраховали себя, чтобы повторно с нас не потребовали деньги.

Купили недвижимость, продавец нам дает расписку, что вся указанная в договоре купли-продажи сумма денег им получена и он не имеет никаких претензий по оплате. А вот даем мы деньги в долг, заемщик нам пишет долговую расписку. Смысл уже другой, что деньги должны быть возвращены. То есть это долговая расписка.

Необходимо уточнить, что долговая расписка может касаться не только денег, но и любых предметов и вещей, которые дают на время и которые необходимо будет вернуть.

Долговая расписка

Вернемся к долговой расписке. Именно расписке по передаче денег. Для того чтобы она была составлена правильно, ее признал суд, то есть она была действительна, к ней предъявляют определенные требования.

1. Указываем место, где она составлена. Где передаются деньги.

2. Озаглавим документ “Долговая расписка” или “Денежная расписка”.

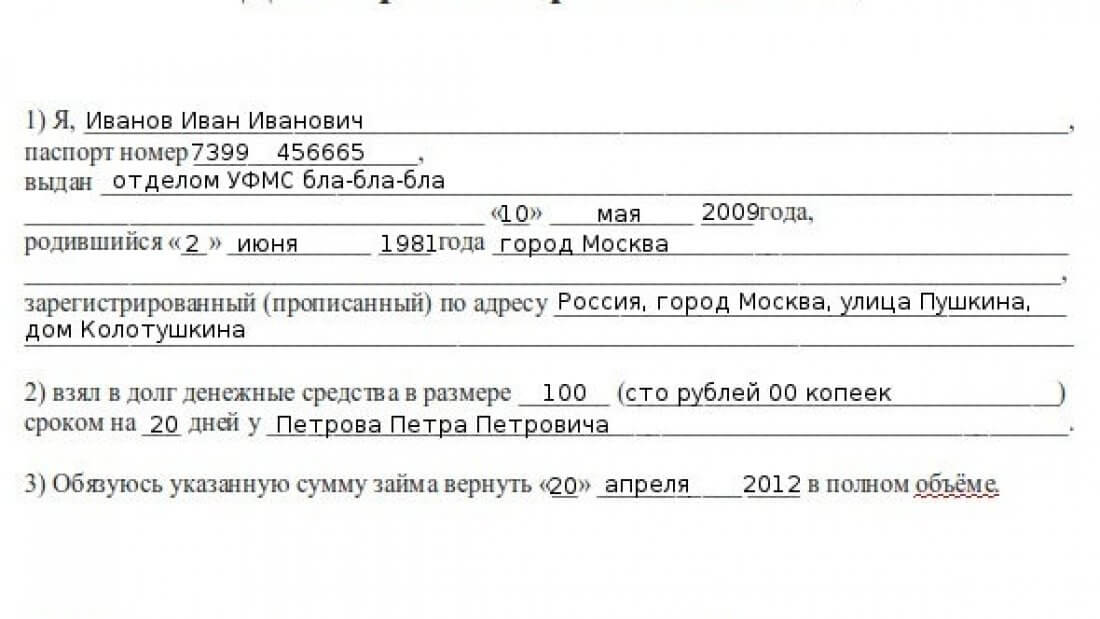

3. Указываем действующих лиц: кто дает, кто берет взаймы. Полные паспортные данные и полностью фамилию, имя, отчество. Указываем сумму займа, конкретную сумму, которая передается из рук в руки, дублируем цифровые данные письменным текстом.

4. Ставим дату, когда получены деньги (дата указывается полностью, то есть день, месяц, год).

5. В конце расписки обязательна подпись заемщика, подпись должна быть написана полностью, соответствовать полной подписи заемщика в обычных условиях. Обратите внимание, что если текст печатный, то заемщик пишет полностью свое Ф.И.О. и ставит роспись.

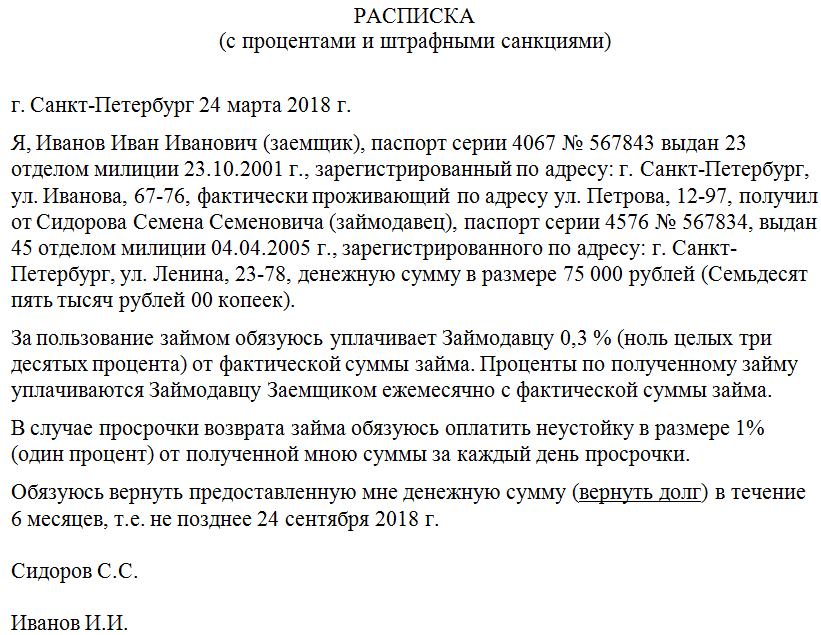

Что еще можно указать в долговой расписке

- Срок, когда деньги будут возвращены обратно. И это будет не лишним, поскольку если дата не указана, то заемщик обязан вернуть долг в течение 30 дней после предъявления требования кредитора.

- Указывают и размер процентов. А также проценты при нарушении условий возврата, то есть штрафные проценты за каждый день просрочки.

Как правильно и безопасно дать деньги в долг

Как обезопасить себя финансово, лишив должника возможности не признать долг, а должнику, в свою очередь, четко понимать все условия возврата денежной суммы и не дать возможность, например, кредитору сдвинуть сроки на более ранние или увеличить проценты?

Несомненно, в этом поможет документальное подтверждение финансовых обязательств, с которым и вы, и заемщик будете чувствовать себя спокойно. Наиболее оптимальным вариантом такого подтверждения, которое защищает обе стороны от нежелательных последствий сделки, является договор займа.

Преимущества договора займа

Одно из основных преимуществ договора займа заключается в том, что в нем могут быть подробно прописаны все условия. Расписка, которую часто пишут в таких случаях и которую принято считать основным документом, если речь идет о долговых обязательствах, на самом деле неэффективна. Она не может содержать никаких условий. В расписке просто отражены факт передачи денег и возможный срок их возврата.

Она не может содержать никаких условий. В расписке просто отражены факт передачи денег и возможный срок их возврата.

Договор займа, в свою очередь, может содержать и условия рассрочки, и другие условия, оговоренные обеими сторонами. Лучше пойти на расходы и обратиться к нотариусу.

Почему все же лучше обратиться к нотариусу?

Важно знать, что все факты, которые нотариус включил в договор займа и удостоверил, имеют повышенную доказательственную силу, то есть не подлежат дополнительному доказыванию в суде.

Очень важное обстоятельство, что нотариально удостоверенный договор займа дает возможность воспользоваться процедурой внесудебного взыскания долгов с помощью исполнительной надписи нотариуса.

Резюме

Вряд ли многие из читателей знали, что денежную расписку необходимо оформлять и при заключении письменного договора займа, в том числе нотариального. Именно расписка подтвердит факт передачи и получения денег заемщиком.

Так что, как видим, для правильной дачи денежных средств взаймы следует оформлять и письменный договор займа, удостоверенный нотариусом, и денежную расписку, которая подтверждает факт передачи денег.

Безусловно, необходимо и давать тоже реальные суммы, исходя из возможностей заемщика.

С чем можно столкнуться при взыскании выданных в долг денег — РБК

Причиной для такого вывода послужило отсутствие в тексте расписки слов, свидетельствующих, что ответчик принял на себя обязательство возвратить их. А сам по себе факт передачи денег такого обязательства не порождает. Иными словами, если бы документ именовался не просто «расписка», а «долговая расписка», или в тексте документа было не словосочетание «взял деньги», а «взял и обязуюсь вернуть деньги», судья бы занял противоположную позицию и иск удовлетворил.

Как оценивать подобный подход суда? Формально он был безупречный — раз в тексте расписки нет упоминания об обязанности вернуть деньги, значит, ответчик и не принимал на себя такое обязательство. Более того, документ под названием «Расписка» может свидетельствовать не только об оформлении договора займа, но и о существовании иных правоотношений между участниками спора. К примеру, можно допустить ситуацию, когда истец сам был должен ответчику деньги и, возвратив их, получил от него расписку соответствующего содержания.

К примеру, можно допустить ситуацию, когда истец сам был должен ответчику деньги и, возвратив их, получил от него расписку соответствующего содержания.

Читайте на РБК Pro

Однако я считал, что судья был не прав. В соответствии с требованиями гражданского процессуального законодательства (ст.12 ГПК РФ) суд должен был всесторонне и полностью исследовать сложившиеся правоотношения спорящих сторон. Установив, что деньги действительно были переданы ответчику, суд не должен был ограничиваться формальной оценкой текста расписки. Надо было обязательно исследовать вопрос о том, существовали ли между сторонами какие-либо иные договорные отношения, в рамках которых истец мог бы передать ответчику эти деньги.

Учитывая, что истец отрицал существование каких-либо иных правоотношений с ответчиком, суд должен был предложить ответчику представить доказательства, опровергающие заключение договора займа. Если бы ответчик представил доказательства, подтверждающие возникновение между сторонами иных договорных отношений, в рамках исполнения которых и могла быть выплачена спорная сумма, иск действительно подлежал бы отклонению. Не следует забывать, что российское законодательство исходит из презумпции возмездности отношений сторон (п.3 ст.423 Гражданского кодекса РФ), что не давало суду возможности исходить из того, что столь крупная сумма была передана ответчику просто так — как подарок.

Не следует забывать, что российское законодательство исходит из презумпции возмездности отношений сторон (п.3 ст.423 Гражданского кодекса РФ), что не давало суду возможности исходить из того, что столь крупная сумма была передана ответчику просто так — как подарок.

Эти доводы были положены в основу жалобы на решение суда. Суд вышестоящей инстанции согласился с таким мнением, отменил принятый судебный акт и отправил дело на новое рассмотрение. При повторном рассмотрении дела ответчик не представил доказательств, подтверждающих существование каких-либо иных правоотношений, в рамках которых им могли быть получены спорные деньги, в связи с чем иск был удовлетворен в полном объеме.

Какая у этой истории мораль? Она проста: доверяй, но проверяй. Какой бы юридически значимый документ вы ни оформляли, всегда нужно его внимательно прочитать, а лучше показать юристу. Иначе даже в очевидной для вас ситуации, по досадным обстоятельствам, связанным с неквалифицированным оформлением документов, суд может оказаться не на вашей стороне. Дело с элементарной распиской — яркий тому пример.

Дело с элементарной распиской — яркий тому пример.

Расписка или договор займа, что выбрать? — Анна Насобина / ЛІГА.Блоги

Если Вы решили кому-то одолжить деньги, совет первый – лучше этого не делать. Потому как, всем известна истина: даешь свои, а возвращаешь чужие. Но если все-таки Вы решились на данное действо, то возникает вопрос: как правильно оформить? Как правило, оформляется либо распиской, либо договором займа.

Для расписки не нужно идти к нотариусу, она делается в простой письменной форме, пишется от руки заемщиком в момент передачи денег. Это самый простой и дешевый способ оформления, но как говорится «бесплатный сыр в мышеловке». Если вдруг так станется, что должник решит не возвращать Вам денег, то с распиской Вам необходимо будет обращаться в суд, и доказывать факт займа, а также факт невозврата денег, уплатив при этом 1% госпошлины от суммы займа. Если суд примет положительное решение в Вашу пользу, чтобы исполнить его, Вам необходимо обратиться в исполнительную службу. Даже если суд пройдет в самые короткие сроки (от 6 месяцев), когда Вы обращаетесь в исполнительную службу, есть вероятность, что Вы столкнетесь с тем, что на должнике официально не зарегистрировано никакое имущество, нет никаких счетов в банке. В этом случае с деньгами можно попрощаться до тех пор, пока должник не приобретет что-нибудь, либо же у него не появится официальный доход, с которого ежемесячно будет удерживаться 25% в вашу пользу. Как Вам перспективка?

Если суд примет положительное решение в Вашу пользу, чтобы исполнить его, Вам необходимо обратиться в исполнительную службу. Даже если суд пройдет в самые короткие сроки (от 6 месяцев), когда Вы обращаетесь в исполнительную службу, есть вероятность, что Вы столкнетесь с тем, что на должнике официально не зарегистрировано никакое имущество, нет никаких счетов в банке. В этом случае с деньгами можно попрощаться до тех пор, пока должник не приобретет что-нибудь, либо же у него не появится официальный доход, с которого ежемесячно будет удерживаться 25% в вашу пользу. Как Вам перспективка?

Есть второй вариант – заверить договор займа у нотариуса. В данном случае Вы с должником приходите к нотариусу с паспортом, идентификационным номером, супругами, рассказываете о сути займа, нотариус на основании этого готовит и удостоверяет договор. Это будет платно, так как здесь придется заплатить гос.пошлину в размере 1% от суммы займа. Но здесь есть одно «за»! В случае нотариального удостоверения, если должник отказывается возвращать долг, Вам не нужно идти в суд, это звено Вы пропускаете и обращаетесь к нотариусу за исполнительной надписью. И уже с этой исполнительной надписью идете в исполнительную службу. Здесь начинается та же история с возможным отсутствием имущества и дохода у должника.

И уже с этой исполнительной надписью идете в исполнительную службу. Здесь начинается та же история с возможным отсутствием имущества и дохода у должника.

Как видите, риски в этом случае меньше, но они есть все равно.

Но уж если Вы хотите себя обезопасить на все 100%, то лучше вместе с договором займа сделать еще договор залога или договор ипотеки какого-либо имущества, принадлежащего должнику (как обеспечительная мера). Однако этот вариант будет самый дорогой, придется заплатить еще и гос.пошлину по второму договору и собрать немало дополнительных документов.

Как видите, прослеживается определенная логика: чем больше Вы платите за оформление займа, тем меньше риски невозврата, и наоборот.

Выбор за Вами…

Доказательство долга – Газета «Ъ» Украина – Коммерсантъ

Верховный суд (ВСУ) ликвидировал судебные лазейки, которые позволяли должникам, взявшим деньги под расписку, уклоняться от выполнения обязательств. Теперь суды должны анализировать не форму заключенных договоров, а их правовую природу. Кроме того, сам факт подписания заемщиком договора стал подтверждением получения денег. Эта позиция ВСУ поможет урегулировать денежные споры не только между рядовыми гражданами, но и между партнерами по бизнесу, считают юристы.

Теперь суды должны анализировать не форму заключенных договоров, а их правовую природу. Кроме того, сам факт подписания заемщиком договора стал подтверждением получения денег. Эта позиция ВСУ поможет урегулировать денежные споры не только между рядовыми гражданами, но и между партнерами по бизнесу, считают юристы.

Граждане окончательно потеряли возможность уклоняться от возврата денег, одолженных у физических лиц по договорам займа или распискам. Верховный суд 18 сентября заключил, что «письменная форма договора займа вследствие его реального характера является доказательством не только факта заключения договора, но и факта передачи денежной суммы заемщику» (копией документа располагает «Ъ»). К такому выводу судебная палата по гражданским делам ВСУ пришла в рамках судебного разбирательства между двумя гражданами. Один из них 29 ноября 2008 года одолжил другому на шесть дней $300 тыс.

Несмотря на то что 5 декабря 2008 года заемщик не вернул долг, кредитор тянул с подачей иска почти три года. Лишь в августе 2011 года он потребовал в суде взыскать сумму долга (2,39 млн грн по курсу НБУ на момент подачи иска), а также 3% годовых от просроченной суммы (195,7 тыс. грн) и инфляционные потери (736,4 тыс. грн). Суммарно речь шла о 3,32 млн грн. В качестве доказательства правомерности требований истец указал то, что «подписание договора займа и передача средств в $300 тыс. были совершены в присутствии двух свидетелей». Ответчик подал встречный иск, сославшись на то, что между ним и кредитором был заключен «проект договора займа», в котором указывалась сумма долга, возможный срок ее возврата и лица, которые должны присутствовать при его подписании. Однако он утверждал, что фактическая передача денег так и не произошла.

Лишь в августе 2011 года он потребовал в суде взыскать сумму долга (2,39 млн грн по курсу НБУ на момент подачи иска), а также 3% годовых от просроченной суммы (195,7 тыс. грн) и инфляционные потери (736,4 тыс. грн). Суммарно речь шла о 3,32 млн грн. В качестве доказательства правомерности требований истец указал то, что «подписание договора займа и передача средств в $300 тыс. были совершены в присутствии двух свидетелей». Ответчик подал встречный иск, сославшись на то, что между ним и кредитором был заключен «проект договора займа», в котором указывалась сумма долга, возможный срок ее возврата и лица, которые должны присутствовать при его подписании. Однако он утверждал, что фактическая передача денег так и не произошла.

Сначала Подольский районный суд Киева принял решение в пользу кредитора, но апелляционная и кассационная инстанции признали его недействительным. По мнению этих судов, из договора займа не следует, что заемщик взял средства и обязался их вернуть, поскольку в документе лишь указано, что он «берет» их. Кроме того, договор не отвечал установленным требованиям: он был подписан только заемщиком, не содержал названия и кода валюты. Однако кредитор оспорил это решение из-за неодинакового использования судами норм материального права.

Кроме того, договор не отвечал установленным требованиям: он был подписан только заемщиком, не содержал названия и кода валюты. Однако кредитор оспорил это решение из-за неодинакового использования судами норм материального права.

Верховный суд, опираясь на ст. 1046, 1047, 1049 Гражданского кодекса, не только подтвердил, что договор займа означает факт передачи денег, но и признал, что такой документ может быть подписан только заемщиком — подпись кредитора не нужна. Будучи двусторонней сделкой, заем является односторонним договором — после его заключения все обязательства возлагаются на заемщика. Кроме того, ВСУ требует, чтобы суды выявляли правовую природу этих документов вне зависимости от их наименований. ВСУ также отметил, что отсутствие в договоре информации о том, в какой именно валюте был взят долг (американские, канадские или австралийские доллары), может повлиять на определение размера долга, но не является основанием для отказа в его взыскании. В результате дело было отправлено на повторное рассмотрение в кассационную инстанцию.

Юристы говорят, что своим решением ВСУ упростил процедуру взыскания долгов с физлиц по распискам, так как до сих пор многие суды не признавали их правомерность. «Многие суды считали, что расписка должна идти в дополнение к договору займа и сама по себе не подтверждает природу передачи денег в долг. Теперь у судов есть четкая позиция, на которую они будут ориентироваться»,— объясняет управляющий партнер юркомпании Jurimex Юрий Крайняк. Кроме того, суд установил, что нарушение условий расписки влечет за собой денежные санкции. «Обычно такие договоры заключаются между двумя партнерами, которые ведут совместный бизнес. Верховный суд установил, что расписка является денежным обязательством, и за его просрочку могут применяться денежные санкции. Хотя довольно часто штрафы могут быть указаны в самом договоре,— говорит старший партнер адвокатской компании «Кравец и партнеры» Ростислав Кравец.— Позиция суда может распространяться и на те случаи, когда юридическое лицо берет в долг деньги у физического, ставя на расписке печать и подпись. Но если такая сделка не проведена по бухучету предприятия, то решение может быть иным».

Но если такая сделка не проведена по бухучету предприятия, то решение может быть иным».

Елена Губарь

Подтвердит ли расписка договор займа? — Адвокат Исянаманов Ильдар Салихьянович — Статьи

Каждому из нас, возможно, приходилось давать или брать взаймы определенную денежную сумму. В подобные денежные отношения входишь, как правило, с родственниками или хорошими знакомыми, в честности и порядочности которых не сомневаешься. А если так – то к чему формальности в виде письменных договоров займа, детальных и подробных расписок и т.д. – мы же свои люди! Но иногда несоблюдение установленных формальностей влечет весьма ощутимые и продолжительные неприятности.Просматривая «Право ру» остановился на статье Алексея Малаховского от 23.11.2016 «Расписка не спасет», ВС разъяснил, когда отсутствуют заемные отношения». В статье описывались судебные тяжбы супружеской пары из Санкт-Петербурга, пытавшейся взыскать с ответчика долг по займу и судебные расходы. В качестве доказательства займа истцы предъявили расписку и факт выплаты ответчиком части денежной суммы. На суде ответчик иск не признал.

На суде ответчик иск не признал.

Суд первой инстанции отказал в удовлетворении иска сославшись на то, что одну расписку нельзя расценивать как договор займа, а другие доказательства истцы не представили.

Апелляция отменила решение первой инстанции указав, что «в представленной расписке содержатся достаточные существенные условия договора займа». Кроме того суд апелляционной инстанции указал на действия ответчика, который передал истцам в установленный распиской срок часть денежной суммы, что подтверждало позицию истцов.

По жалобе ответчика Судебная коллегия по гражданским делам Верховного суда РФ определением от 04.10.2016 отменила решение суда апелляционной инстанции, указав на следующие обстоятельства:

В силу части 1 и 2 ст. 56 ГПК РФ каждая сторона должна доказать те обстоятельства, на которые она ссылается как на основания своих требований и возражений.

Из приведенных выше норм права в их взаимосвязи следует, что расписка рассматривается как документ, удостоверяющий передачу заемщику заимодавцем определенной денежной суммы или определенного количества вещей, при этом текст расписки должен быть составлен таким образом, чтобы не возникло сомнений не только по поводу самого факта заключения договора займа, но и по существенным условиям этого договора.

Риск несоблюдения надлежащей формы договора займа, повлекшего недоказанность факта его заключения, лежит на заимодавце.

Указание суда апелляционной инстанции на совершение ответчиком конклюдентного действия в виде передачи истцам денежной суммы в обусловленный распиской срок не может рассматриваться как доказательство наличия у ответчика перед истцами обязательств именно по договору займа, т.к. частичное исполнение денежного обязательства само по себе не позволяет определить его правовую природу.

После данного определения Верховного суда РФ решил, что истцы по аналогичным делам могут огорчиться, а ответчики – возрадоваться.

Но прочитав в «Российской газете» от 13.12.2016 № 7151 (283) статью Натальи Козловой «Распишитесь в получении» о разъяснении Верховного суда РФ роли расписки в личных долгах граждан понял, что тем и другим не стоить спешить с излиянием чувств.

В статье приводится судебное разбирательство по аналогичному гражданскому делу, по которому один гражданин дал взаймы другому определенную денежную сумму, оговорив условия займа и проценты в расписке. Отыскать решение Верховного суда РФ по данному делу не удалось в связи с отсутствием необходимых данных, потому привожу сведения из статьи.

Отыскать решение Верховного суда РФ по данному делу не удалось в связи с отсутствием необходимых данных, потому привожу сведения из статьи.

Поначалу возврат денежных сумм шел регулярно, затем застопорился. В результате займодавец был вынужден обратиться в суд с иском о взыскании долга по договору займа и процентов за пользованием чужими деньгами.

Районный суд и апелляционная инстанция заявителю отказали в связи с тем, что единственным подтверждением денежных взаимоотношении истца и ответчика оказались две расписки, которые в подтверждение займа представил суду истец. Но договор займа не был заключен, а расписки не подтверждали факт получения денег именно у истца, поскольку его фамилии в расписках не было, как не было и данных о том, что ответчик должен был вернуть деньги именно истцу.

Дело дошло до Верховного суда РФ, который не согласился с местными судами. Верховный суд РФ сослался на статьи 161 и 808 ГК РФ, согласно которым подтверждением договора займа и его условии может быть расписка или иной документ, удостоверяющий передачу займодавцем определенной денежной суммы.

Далее была сделана ссылка на статьи 160 и 162 ГК РФ и вывод о том, что передача денег конкретным займодавцем заемщику может подтверждаться различными доказательствами, кроме свидетельских показаний. Кроме того Верховный суд РФ напомнил, что при рассмотрении спора ответчик хотел заключить мировое соглашение, но не согласился лишь с начисленными процентами.

Но самое важное обстоятельство, по мнению Верховного суда РФ, это то, что обязанность доказывать факт отсутствия заключенного договора займа лежит на том, кому дали деньги – на ответчике. Чему местные суды оценки не дали.

Также местные суды не учли того, что согласно ст. 408 ГК РФ нахождение у займодавца расписки подтверждает неисполнение денежного обязательства со стороны заемщика, если он не сможет доказать суду обратное.

В приведенных случаях обращают на себя внимание не столько гражданские дела, во многом схожие между собой, сколько различный и противоречивый, как я полагаю, подход Верховного суда РФ при рассмотрении дел данной категории к форме и содержанию расписок, и к распределению между сторонами ответственности за заключение договора займа.

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Для получения рекомендаций по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите страницу sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу opendata@sec. gov.

gov.

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.5dfd733e.1643147969.e5d0b14

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см. S.C. §§ 1001 и 1030).

S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов контента SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC. gov.

gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

КРЕДИТНАЯ КВИТАНЦИЯ Определение | Law Insider

Связанный с

КВИТАНЦИЯ ПО ЗАЕМУЗапрос на получение займа означает запрос на получение займа и сертификат, должным образом оформленные Уполномоченным должностным лицом Заемщика, в основном в форме Приложения А к настоящему документу.

Запрос на получение временного кредита означает запрос на получение временного кредита, сделанный в соответствии с Разделом 2.5.2 [Запросы на временный кредит] настоящего документа.

Уведомление о возобновляемом кредитном авансе имеет значение, указанное в Разделе 1.1(а).

Револьверный ссудный счет имеет значение, описанное в Разделе 2. 1.9 (Револьверный ссудный счет).

1.9 (Револьверный ссудный счет).

Запрос на дополнительный кредит имеет значение, указанное в Разделе 2.14(a).

Возмещенные займы Swingline , как определено в Разделе 2.7(b).

Уведомление о возобновляемом займе имеет значение, указанное в Разделе 2.3.

Обязательство по временному кредиту означает обязательство банка PNC предоставить Заемщику временный кредит в соответствии с Разделом 2.1.2 настоящего документа на общую основную сумму до 10 000 000 долларов США.

Сумма обязательств по возобновляемой ссуде означает на любую дату 30 000 000 долларов США, поскольку эта сумма может время от времени уменьшаться в соответствии с Разделом 2.2.

Кредитор ссуды на переменах означает PNC, выступающую в качестве кредитора на ссудах на переменах.

Уведомление о возобновляемом займе означает уведомление о (а) возобновляемом заимствовании, (b) преобразовании возобновляемых займов из одного типа в другой или (c) продолжении займов по ставке евродоллар в соответствии с Разделом 2. 02(a), который в письменной форме должен иметь форму Приложения A.

02(a), который в письменной форме должен иметь форму Приложения A.

Револьверный кредитный аванс означает аванс Банка Заемщику в рамках Револьверного кредитного заимствования и относится к Базовой ставке Аванс или Аванс по процентной ставке в евро, каждый из которых является «Типом» Авансового платежа.

Облигация на переменную ссуду означает Облигацию на переменную ссуду Заемщика в форме Приложения 1.1(N)(2), свидетельствующую о Переменной ссуде вместе со всеми изменениями, продлениями, продлениями, заменами, рефинансированием или возмещением их полностью или частично.

Подверженность Свинг-кредиту означает на любую дату определения в отношении любого Кредитора Пропорциональную долю такого Кредитора в Свинг-кредитах на такую дату.

Срочное кредитное соглашение означает кредитное соглашение, действующее на Дату выдачи, между Эмитентом, поручителями, время от времени участвующими в нем, кредиторами, время от времени участвующими в нем, и Barclays Bank PLC, в качестве агента, включая любые связанные векселя, долговые обязательства, залоги, гарантии, обеспечительные документы, инструменты и соглашения, заключаемые время от времени в связи с ними, и в каждом случае с поправками, дополнениями, переформулировкой, изменением, возобновлением, возмещением, заменой, реструктуризацией, погашением, рефинансированием или иным образом, полностью или частично, время от времени, включая любое соглашение о продлении срока погашения, рефинансировании, замене или иной реструктуризации или добавлении Эмитента или любой из его Дочерних компаний в качестве замены или дополнительных заемщиков или поручителей по ним, а также всех или любых часть Задолженности и других обязательств по такому соглашению или соглашениям или любому правопреемнику или заменяющему соглашению или любым соглашениям, и независимо от того, e или любого другого агента, кредитора или группы кредиторов. Для большей определенности признается, что Соглашения о процентных ставках, Валютные соглашения и Договоры хеджирования товаров, заключенные с Лицом, которое на тот момент является кредитором (или его Аффилированным лицом) по Соглашению о срочном кредите, не включены в и не являются частью каких-либо вышеперечисленных дополнений к Соглашению о срочном кредите.

Для большей определенности признается, что Соглашения о процентных ставках, Валютные соглашения и Договоры хеджирования товаров, заключенные с Лицом, которое на тот момент является кредитором (или его Аффилированным лицом) по Соглашению о срочном кредите, не включены в и не являются частью каких-либо вышеперечисленных дополнений к Соглашению о срочном кредите.

Револьверный кредитный вексель простой вексель в форме Приложения H-1, который может время от времени изменяться, дополняться или иным образом изменяться.

Кредитор с возобновляемой ссудой определен в пункте (a) Раздела 2.1.1.

Револьверные кредиты , как определено в Разделе 2.4(a).

Канадские возобновляемые кредиты означает авансы, предоставленные канадскому Заемщику или по его указанию в соответствии с Разделом 2.01(ii) настоящего документа в рамках Канадского субкредита.

Договор о возобновляемом займе имеет значение, указанное в преамбуле к настоящему документу.

Свинг-кредиты означает Авансы, предоставленные в соответствии с Разделом 2.4 настоящего документа.

Заемный вексель Swingline простой вексель в форме Приложения H-2, который может время от времени изменяться, дополняться или иным образом изменяться.

Процент обязательств по возобновляемому кредиту означает, для любого Кредитора, (a) на Дату закрытия, процент, указанный напротив имени такого Кредитора в Приложении к обязательству в столбце «Процент обязательств по возобновляемому кредиту» (если такое имя Кредитора не указано иное, то на Дату закрытия такой процент для такого Кредитора будет считаться равным нулю), и (b) на любую дату после Даты закрытия процент, равный Обязательству по возобновляемому кредиту такого Кредитора на такую дату, разделенную на Обязательство по возобновляемому кредиту на такую дату.

Возмещенные ссуды Swing Line имеет значение, присвоенное этому термину в подразделе 2. 1A(iii).

1A(iii).

Подверженность возобновляемому займу в отношении любого Возобновляемого кредитора означает на любую дату определения (i) до прекращения Обязательств по возобновляемому займу сумму Обязательств по возобновляемому займу этого Кредитора, и (ii) после прекращение Обязательств по возобновляемому займу, сумма (a) совокупной непогашенной основной суммы возобновляемых займов этого Кредитора плюс (b) в случае, если Кредитор является Кредитором-эмитентом, совокупное Использование Аккредитива в отношении всех Аккредитивов аккредитива, выпущенного этим Кредитором (в каждом случае за вычетом любых долей участия, приобретенных другими Кредиторами в таких аккредитивах или в любых непогашенных заимствованиях по ним), плюс (c) совокупная сумма всех долей участия, приобретенных этим Кредитором в любых непогашенных аккредитивах. или любые непогашенные заимствования по любым аккредитивам плюс (d) в случае Swing Line Lender, совокупная непогашенная основная сумма всех займов Swing Line (за вычетом любой уступки s, которые считаются приобретенными другими Возобновляемыми кредиторами) плюс (e) совокупная сумма всех уступок, которые считаются приобретенными этим Кредитором в любых непогашенных займах Swing Line.![]()

Canadian Swingline Loan имеет значение, установленное для этого термина в Разделе 2.05(a)(ii).

Получение и проверка кредитных документов Примеры статей

Относящиеся к

Получение и проверка кредитных документовИсправление кредитных документов Банк может исправлять патентные ошибки и заполнять любые пробелы в кредитных документах в соответствии с соглашением стороны.

Подтверждение кредитных документов За исключением случаев, прямо предусмотренных настоящим документом, положения, условия и оговорки Кредитного соглашения с поправками, внесенными настоящей Поправкой, и других Кредитных документов остаются в полной силе и действии и настоящим ратифицируются и подтверждаются , и исполнение, вручение и исполнение настоящей Поправки не должны, за исключением случаев, прямо указанных в настоящей Поправке, не действовать как отказ, согласие или изменение любого положения, положения, условия или договора. Без ограничения общего характера вышеизложенного, за исключением случаев, предусмотренных настоящим документом или прямо предусмотренных или измененных настоящим документом, ничто из содержащегося в настоящем документе не считается: (a) отказом от соблюдения или согласием на несоблюдение любой Стороной займа в отношении любого условия, положения , условие или условие Кредитного соглашения или любого другого Кредитного документа; (b) наносить ущерб любым правам или средствам правовой защиты, которые Административный агент или любой Кредитор могут иметь сейчас или могут иметь в будущем в соответствии или в связи с Кредитным соглашением или любым другим Заемным документом; или (c) представлять собой отказ от соблюдения или согласие на несоблюдение Заемщиком в отношении условий, положений, условий и условий Кредитного соглашения и других Документов по Займу, являющихся предметом настоящего Соглашения.

Без ограничения общего характера вышеизложенного, за исключением случаев, предусмотренных настоящим документом или прямо предусмотренных или измененных настоящим документом, ничто из содержащегося в настоящем документе не считается: (a) отказом от соблюдения или согласием на несоблюдение любой Стороной займа в отношении любого условия, положения , условие или условие Кредитного соглашения или любого другого Кредитного документа; (b) наносить ущерб любым правам или средствам правовой защиты, которые Административный агент или любой Кредитор могут иметь сейчас или могут иметь в будущем в соответствии или в связи с Кредитным соглашением или любым другим Заемным документом; или (c) представлять собой отказ от соблюдения или согласие на несоблюдение Заемщиком в отношении условий, положений, условий и условий Кредитного соглашения и других Документов по Займу, являющихся предметом настоящего Соглашения.

Подтверждение кредитных документов Любые и все условия и положения Кредитного соглашения и Кредитных документов, за исключением внесенных и измененных настоящим документом, остаются в полной силе и действии. Настоящая Поправка не ограничивает и не наносит ущерба любым Залогам, обеспечивающим Обязательства, каждая из которых настоящим ратифицируется, подтверждается и продлевается для обеспечения Обязательств, поскольку она может быть увеличена в соответствии с ней. Настоящая Поправка представляет собой Заемный документ.

Настоящая Поправка не ограничивает и не наносит ущерба любым Залогам, обеспечивающим Обязательства, каждая из которых настоящим ратифицируется, подтверждается и продлевается для обеспечения Обязательств, поскольку она может быть увеличена в соответствии с ней. Настоящая Поправка представляет собой Заемный документ.

Изменение кредитных документов В любое время или время от времени и любое количество раз, без уведомления Гаранта и без ущерба для ответственности Гаранта, применяются все следующие положения:

Выполнение кредитных документов Заемщик должен соблюдать, выполнять и выполнять все условия, положения, обязательства и условия, а также своевременно оплачивать все расходы, сборы и расходы в объеме, требуемом в соответствии с Документами о займе, оформленными и доставленными Заемщиком или применимыми к нему.

Оформление Заемных документов Если Административный агент не укажет иное в отношении какого-либо Заемного документа, (a) настоящее Соглашение и любой другой Заемный документ могут быть оформлены в любом количестве экземпляров, и любая сторона в настоящем документе или в нем может оформить любой экземпляр, каждый из которых при оформлении и доставке будет считаться оригиналом, и все экземпляры настоящего Соглашения или любого другого Документа о займе, в зависимости от обстоятельств, взятые вместе, будут считаться одним и тем же документом и ( b) исполнение любого такого экземпляра может быть подтверждено телекопировальной передачей подписи такой стороны. Подписание настоящего Соглашения или любого другого Заемного документа любой стороной настоящего Соглашения или его документов не вступит в силу до тех пор, пока его копии или его копии, в зависимости от обстоятельств, не будут подписаны всеми сторонами настоящего Соглашения или его документов.

Подписание настоящего Соглашения или любого другого Заемного документа любой стороной настоящего Соглашения или его документов не вступит в силу до тех пор, пока его копии или его копии, в зависимости от обстоятельств, не будут подписаны всеми сторонами настоящего Соглашения или его документов.

УТВЕРЖДЕНИЕ КРЕДИТНЫХ ДОКУМЕНТОВ Заемщик настоящим ратифицирует, подтверждает и вновь подтверждает все положения и условия всех гарантий или другого залога, предоставленного Банку, и подтверждает, что задолженность, обеспеченная таким образом, включает, помимо прочего, Обязательства.

Оформление кредитных документов; Базовый сертификат займа Заемщики настоящим уполномочивают и уполномочивают Представителя Заемщика от имени Заемщиков оформлять и доставлять Административному агенту и Кредиторам Документы о займе и все соответствующие соглашения, сертификаты, документы или инструменты, которые будут необходимы или соответствующие целям Заемных документов, включая, помимо прочего, Заемные базовые сертификаты и Сертификаты соответствия.![]() Каждый Заемщик соглашается с тем, что любые действия, предпринятые Представителем Заемщика или Заемщиками в соответствии с условиями настоящего Соглашения или других Документов по Займу, и осуществление Представителем Заемщика своих полномочий, изложенных в них или в настоящем документе, вместе с такими другими полномочиями, которые разумно второстепенны, являются обязательными для всех Заемщиков.

Каждый Заемщик соглашается с тем, что любые действия, предпринятые Представителем Заемщика или Заемщиками в соответствии с условиями настоящего Соглашения или других Документов по Займу, и осуществление Представителем Заемщика своих полномочий, изложенных в них или в настоящем документе, вместе с такими другими полномочиями, которые разумно второстепенны, являются обязательными для всех Заемщиков.

Внесение изменений в кредитные документы и т. д. Ни Административный агент, ни любая другая Обеспеченная сторона не несут никакой ответственности перед каким-либо Гарантом в результате любого из следующих действий, и ничто из следующего не должно нарушать или освобождать настоящую Гарантию или любое из обязательства любого Гаранта по настоящей Гарантии:

Отзыв Документов по Займу Любая Сторона по Займу должна (или должна попытаться) дезавуировать, аннулировать или прекратить действие любого Документа по Займу, стороной которого она является, или иным образом оспаривать или оспаривать в любом действии, судебный иск или разбирательство в любом суде или перед любым государственным органом, действительность или возможность принудительного исполнения любого Заемного документа или любого Заемного документа перестает быть в полной силе и действии (за исключением случаев, когда в них прямо указаны условия).

Кредитный договор iPhone

Apple Canada Inc. («Apple») рада предоставить вам iPhone во временное пользование, пока обслуживание осуществляется на вашем текущем iPhone («Телефон клиента»). Принимая во владение оборудование, указанное в разделе 1 («Телефон для аренды»), и подписывая настоящее соглашение, вы соглашаетесь со всеми положениями и условиями, перечисленными ниже:

1. Телефон для аренды. Вы подтверждаете получение указанного ниже Телефона для сдачи в аренду, который по усмотрению Apple может быть новым или восстановленным, и соглашаетесь вернуть его Apple (i) не позднее четырнадцати (14) дней с даты, когда Apple уведомит вас о готовности вашего отремонтированного Телефона клиента. для самовывоза или (ii) по письменному запросу Apple об этом (каждое из них — «Дата возврата»):

Серийный номер телефона-арендодателя указан в Разрешении на использование услуги Genius Bar на вашем текущем iPhone.

С даты получения вами Телефона во временное пользование до Даты возврата право собственности на Телефон во временное пользование всегда остается за Apple.

2. Получение iPhone покупателя при возврате iPhone, предоставленного в аренду. Телефон ссуды предоставляется вам, пока ваш телефон клиента, указанный в разрешении на работу Genius Bar, обслуживается Apple. Apple вернет вам телефон клиента после того, как обслуживание будет завершено, устройство ссуды будет возвращено, а все просроченные платежи будут урегулированы.

3. Продленная дата возврата. Если у вас есть обстоятельства, которые не позволяют вам забрать отремонтированный Телефон клиента в Дату возврата или ранее, вы можете подать запрос в Apple на продление на пять (5) дней после стандартного четырнадцатидневного (14) дневного периода возврата. Вы можете отправить запрос на продление, связавшись с Apple по месту, где был предоставлен телефон ссуды. После одобрения продления на пять (5) дней продленная дата станет вашей Датой возврата для целей настоящих условий, и вы должны будете вернуть телефон Арендодателя до этой продленной Даты возврата. Все условия, изложенные в этом соглашении, будут применяться к этой продленной Дате возврата.

Все условия, изложенные в этом соглашении, будут применяться к этой продленной Дате возврата.

4. Замена. В некоторых случаях Apple может по своему усмотрению принять решение о необходимости замены Телефона клиента (например, если ремонт невозможен). После принятия решения о замене Телефона Клиента: (i) вы вернете Телефон Арендодателя в Apple и заберете Телефон на замену, для которого все исходные условия продажи, применимые к Телефону Клиента, включая оставшуюся часть любых гарантийных условий, остаются в силе. будет применяться; (ii) при условии, что вы вернете Телефон, предоставленный в аренду, вы получите полные права собственности на Замещающий телефон, и (iii) все права, права собственности и интересы в отношении Телефона клиента автоматически переходят к Apple, и вы тем самым передаете, переуступаете и устанавливаете Apple, Телефон Клиента, и Apple может использовать или распоряжаться Телефоном Клиента по своему усмотрению.

5. Защита. Вы должны принять разумные и предусмотрительные меры предосторожности для защиты Телефона, сдаваемого в аренду, от повреждения, потери или неправильного использования, когда он находится под вашей опекой, под опекой и под вашим контролем. Если Телефон-арендодатель утерян, украден или поврежден, вы должны немедленно уведомить об этом Apple. Только Apple может обслуживать Телефон-арендодатель. На вас может быть возложена ответственность за расходы на ремонт или замену в случае утери, повреждения или кражи ссудного телефона во время аренды.

Если Телефон-арендодатель утерян, украден или поврежден, вы должны немедленно уведомить об этом Apple. Только Apple может обслуживать Телефон-арендодатель. На вас может быть возложена ответственность за расходы на ремонт или замену в случае утери, повреждения или кражи ссудного телефона во время аренды.

6. Разрешенное использование. Предоставленный в аренду телефон должен использоваться исключительно вами, пока ваш iPhone обслуживается Apple («Период обслуживания»).Вы не должны использовать телефон ссуды в каких-либо незаконных целях. Только программное обеспечение с действующими лицензиями должно быть загружено на телефон заемщика.

7. Удалите свои файлы после возврата телефона ссуды

Вы признаете, что перед возвратом телефона ссуды вы несете ответственность за удаление всех файлов, включая личные и/или конфиденциальные файлы и данные, созданные вами. Поэтому, если вы хотите сохранить любые созданные вами файлы, вам следует сделать резервную копию ваших файлов с помощью iTunes, чтобы файлы можно было позже перенести на ваш отремонтированный телефон клиента. Вы несете ответственность за удаление и хранение любых таких файлов до возврата Телефона ссудодателя. Apple не несет ответственности за какие-либо файлы или данные, оставшиеся или удаленные с Телефона-арендодателя после его возврата.

Вы несете ответственность за удаление и хранение любых таких файлов до возврата Телефона ссудодателя. Apple не несет ответственности за какие-либо файлы или данные, оставшиеся или удаленные с Телефона-арендодателя после его возврата.

8. Установленное программное обеспечение. Вы признаете, что все программное обеспечение, поставляемое с Телефоном Арендодателя, лицензировано специально для этого Телефона Арендодателя, и вы не будете удалять его. Вы также соглашаетесь не копировать или иным образом воспроизводить, осуществлять инженерный анализ, дизассемблировать или декомпилировать какое-либо программное обеспечение, оборудование или компоненты, поставляемые с Телефоном-арендодателем.

9. Ответственность Apple. В максимальной степени, разрешенной законом, Apple не несет ответственности за любые косвенные, случайные, косвенные или прямые убытки, возникающие в связи с настоящими условиями или использованием Телефона-арендодателя, включая, помимо прочего, любые потери или затрагивающие вашу личную собственность, программное обеспечение или данные.

10. Применимое право. Настоящее Соглашение регулируется законодательством провинции, в которой вы получаете услугу, однако у вас могут быть другие права, которые зависят от юрисдикции.Жители Квебека регулируются законодательством о защите прав потребителей этой провинции.

Нижеподписавшийся прочитал и понял настоящее Соглашение и настоящим подтверждает получение копии.

Подпись клиента:…………………………….. ……………..

Дата: …………………………… …………………………………………. ………..

090815 Соглашение о займе iPhone в Канаде – английский

Условия кредита — Развитие арендного жилья — Департамент жилищного и общественного развития — CDA

Кредиты на строительство жилья

HCD предоставляет ссуды разработчикам для увеличения и сохранения доступного жилья по всему округу. Эти средства можно получить из различных источников, включая федеральные программы HOME и HOPWA, местный трастовый фонд доступного жилья и другие доступные источники финансирования.

Эти средства можно получить из различных источников, включая федеральные программы HOME и HOPWA, местный трастовый фонд доступного жилья и другие доступные источники финансирования.

HCD не предоставляет гранты на проекты жилищного строительства. Средства предоставляются в виде кредитов на условиях, установленных для оказания помощи в долгосрочной жизнеспособности жилья, доступного для домохозяйств с низкими доходами.

Стандартные условия кредита: 3% простых процентов, амортизируемых в течение 59 лет, с ежегодными платежами.Стандартный коэффициент покрытия долга составляет 1,15. Ссуды HCD обеспечены векселем, договором о доверительном управлении, записанным против собственности. Ограничения по доходу, использованию и перепродаже будут наложены на недвижимость посредством зарегистрированного регулирующего соглашения (проекты аренды) на 59 лет или соглашения о перепродаже (проекты собственности) на 45 лет.

Если старшему кредитору требуется ссуда под остаточную выручку, HCD также рассмотрит возможность предоставления своих средств в виде ссуды под остаточную выручку. В случае одобрения расчет требуемого платежа будет основываться на проценте участия всех оставшихся кредиторов, при этом округ получает свой процент участия после покрытия коммерческого долга.Разработчик несет ответственность за согласование этого требования с другими кредиторами. Кроме того, ежегодный аудит проекта должен рассчитывать сумму платежа, причитающегося каждому отдельному кредитору каждый год, как часть текущих многолетних требований к отчетности.

В случае одобрения расчет требуемого платежа будет основываться на проценте участия всех оставшихся кредиторов, при этом округ получает свой процент участия после покрытия коммерческого долга.Разработчик несет ответственность за согласование этого требования с другими кредиторами. Кроме того, ежегодный аудит проекта должен рассчитывать сумму платежа, причитающегося каждому отдельному кредитору каждый год, как часть текущих многолетних требований к отчетности.

Изменения стандартных условий кредита должны быть одобрены директором по жилищному строительству и будут разрешены только для обеспечения осуществимости проекта.

Проекты не соответствуют требованиям, если запрашиваемое финансирование предназначено для погашения другого постоянного (долгосрочного) финансирования строительства доступного жилья.Погашение краткосрочного долга (финансирование приобретения или строительства) может считаться приемлемой стоимостью, если этот долг не может быть амортизирован, а проект неосуществим без дополнительной субсидии.

Стандартные кредитные документы (контракт, нормативное соглашение, договор о доверительном управлении и вексель) доступны для ознакомления, обращайтесь по адресу [email protected].

Договор займа

МИЧИГАНСКИЙ УНИВЕРСИТЕТ

Анн-Арбор, Мичиган, США 48109-1079

Мичиганский музей зоологии

Отдел амфибий и рептилий

Анн-Арбор, Мичиган 48109

Телефон: (734) 764-0466

КРЕДИТНЫЙ ДОГОВОР

Я согласен проявлять разумную заботу обо всех предоставленных образцах мне от Музея зоологии Мичиганского университета и соблюдать следующие шесть условий:

- Образцы не могут быть вывезены из учреждения для которые они отправляют или повторно одалживают без разрешения сделать это.Кредиты выдаются только штатным сотрудникам научно-исследовательских учреждений. Советник, который берет взаймы образцы для аспиранта предполагают все ответственность за материал.

- Кредиты будут возвращены Зоологическому музею не позднее

шести месяцев со дня получения, если только

предоставлено продление срока. Голотипы должны быть

возвращен в течение двух месяцев с момента получения.

- Один из двух экземпляров счета будет подписан, датирован и возвращаются после получения образцов.Мы рекомендуем отмечая все повреждения образцов в квитанции о возврате.

- Влажные образцы будут храниться в соответствующей жидкости: рептилии в 75% этаноле, амфибии метаморфизировались в 65% этанол, а яйца и личинки амфибий в 10% забуференный формалин или как указано иначе. Под нет обстоятельствах будут переданы экземпляры УММЗ изопропанол или метанол. Образцы будут храниться вдали от прямых солнечных лучей и при умеренной температуре и в темно, когда не используется.

- Необходимо получить разрешение на постоянное изменение (препарировать, скелетировать и т. д.) любой образец.

- Образцы будут тщательно упакованы таким образом, чтобы они оставались

влажный в пути. Посылки должны иметь два дюйма

прокладок, отделяющих образцы от наружных стенок

транспортировочный контейнер. Пакеты будут

зарегистрированы, застрахованы или сертифицированы, чтобы их можно было

отслеживается в случае потери в пути.

Голотипы должны быть

возвращен в течение двух месяцев с момента получения.

Голотипы должны быть

возвращен в течение двух месяцев с момента получения. Пакеты будут

зарегистрированы, застрахованы или сертифицированы, чтобы их можно было

отслеживается в случае потери в пути.

Пакеты будут

зарегистрированы, застрахованы или сертифицированы, чтобы их можно было

отслеживается в случае потери в пути.- Подпись

- Дата

- Имя

- Название учреждения

- Адрес

3008.10 Процедура заключения договора о ссуде под залог имущества — Отдел бизнес-услуг — UW–Madison

Процедура заключения договора займа актива

Процедура № 3008.10

Ред.: 0

Дата вступления в силу: 1 января 2017 г.

Загрузить 3008.10 Процедура кредитного договора (PDF)

Связанная политика: Политика капитального оборудования

Функциональный владелец: Управление имуществом, бизнес-услуги

Контактное лицо: Менеджер по контролю имущества: (608) 890-3131, Управление имуществом Почтовый ящик: [email protected]

Содержимое

I. Заявление о процедуре

Заявление о процедуре

II. На кого распространяется эта процедура

III. Процедура

IV. Контактные лица и обязанности

V. Определения

VI. Связанные ссылки

VII. Редакции

I. Описание процедуры

Чтобы сохранить контроль и возложить ответственность за капитальное оборудование, вывезенное из помещений Университета, отдел управления имуществом должен санкционировать ссуду и отслеживать активы. Заполнение формы запроса на ссуду активов требуется, если оборудование должно быть заимствовано более чем на 30 дней и будет находиться в месте, не имеющем прямого отношения к университету.Управление имуществом должно разрешить ссуды до того, как оборудование будет вывезено из кампуса. Управление рисками также должно быть уведомлено о проведении соответствующих мероприятий по страхованию и управлению рисками.

- Оборудование может быть предоставлено в аренду на определенный срок (максимум пять лет), при этом заемщик должен подписать соглашение о ссуде университетского имущества в течение 30 дней до выдачи ссуды.

- Property Control будет следить за старением предоставленного взаймы оборудования и будет работать с DPA за 30 дней до окончания срока действия соглашения, чтобы определить и формализовать, будет ли кредит продлен или аннулирован.Управление имуществом потребует нового соглашения на срок более одного года.

II. На кого распространяется эта процедура

- Сотрудники отдела, Ответственный сотрудник

- ДПА

- Контроль собственности

- Учреждение или организация-заемщик

- Управление рисками

III. Процедура

Следующие шаги представляют собой общий процесс:

- Сотрудник, ответственный за оборудование, уведомляет DPA о процедурах кредитования капитального оборудования, а также связывается с Управлением рисков, чтобы узнать правила страхования.

- DPA работает с ответственным сотрудником, чтобы собрать условия кредита (т. е. продолжительность кредита) и контактную информацию для кредитного учреждения или организации, которой основное оборудование будет предоставлено в кредит.

- DPA заполняет форму 110.10F формы запроса на получение ссуды под залог имущества и получает подписи заведующего кафедрой/декана/директора. Форма передается в Управление собственности.

- Управление имуществом рассматривает запрос и источники финансирования оборудования.Если источники финансирования включают спонсируемое финансирование, Управление имуществом проверит RSP, чтобы подтвердить, можно ли предоставить оборудование взаймы другому учреждению или организации. Оборудование, принадлежащее спонсору (например, титульные жилеты Федерального агентства), не может быть передано в аренду другому учреждению или организации без письменного согласия спонсора.

- Управление имуществом санкционирует аренду оборудования и уведомляет DPA, ответственного сотрудника и заведующего кафедрой/декана/директора.

- Управление имуществом готовит Соглашение о ссуде университетского имущества, которое должно быть подписано заемным учреждением.Соглашение должно быть подписано кредитным учреждением или организацией не менее чем за 30 дней до выдачи кредита.

- Управление имуществом будет работать с DPA, ответственным сотрудником и администраторами отдела для координации и получения подписи от кредитного учреждения. Ответственной стороной за получение одобрения является лицо, ведущее переговоры о ссуде оборудования кредитному учреждению. Чаще всего это главный исследователь, но могут быть и другие стороны. Управление имуществом намерено сотрудничать с DPA, чтобы гарантировать, что соответствующий персонал одобрит ссуду, прежде чем разрешить заимствование оборудования.

- После получения подписанного Соглашения о ссуде университетского имущества Управление имуществом ставит подпись и отправляет копию полностью оформленного соглашения о ссуде в DPA и заемное учреждение или организацию.

- Управление имуществом уведомляет DPA и Ответственного сотрудника о том, что кредитный договор подписан и оборудование может быть отправлено в кредитное учреждение или организацию.

- Управление имуществом обновляет систему управления активами, чтобы указать, что оборудование было передано в аренду другому учреждению или организации.