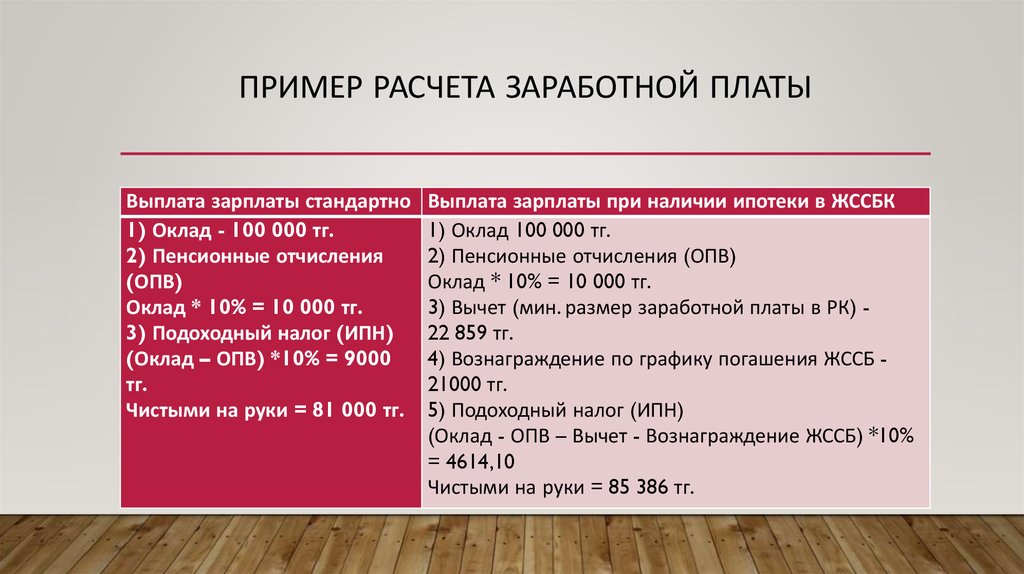

Калькулятор заработной платы по окладу за конкретный месяц

Сохранить калькулятор:

ЕЩЁ КАЛЬКУЛЯТОРЫ:

Калькулятор расчёта средней дневной зарплаты

Калькулятор расчёта оплаты простоя

Калькулятор страховых взносов с зарплаты

Как пользоваться калькулятором

Инструкция по использованию калькулятора расчёта зарплаты по окладу

- Введите сумму месячного оклада, количество отработанных дней и месяц для расчёта зарплаты.

- Нажмите «РАССЧИТАТЬ». Полученный результат покажет общую начисленную сумму зарплаты, сколько от зарплаты составит НДФЛ и размер зарплаты за вычетом НДФЛ.

Калькулятор зарплаты по окладу, в том числе за неполный отработанный месяц – это удобный сервис, предназначенный как для должностных лиц, осуществляющих начисление заработной платы, так и для самих работников, желающих проверить правильность начисления.

Назначение калькулятора

Начисление заработной платы – это серия арифметических операций, определяющая, какую сумму получит «на руки» работник. По сути, эти операции – одна из важнейших функций работодателя, направленная на исполнение трудового договора.

По сути, эти операции – одна из важнейших функций работодателя, направленная на исполнение трудового договора.

Правильность и четкость в начислении и выплате заработной платы – первейшее условие для спокойной работы и сведения к минимуму трудовых споров.

Расчет по окладу

Оклад, или иначе, тарифная ставка – не эквивалент заработной платы. Можно сказать, что оклад – это некая базовая величина, то есть установленный штатным расписанием минимальный размер оплаты труда по определенной должности за определенное время без учета надбавок и компенсаций.

Именно эти базовые показатели учитывает калькулятор. Для получения верного результата калькулятору нужно знать:

- размер оклада;

- количество рабочих дней в месяце.

Калькулятор переведет рабочие дни в рабочие нормо-часы и выдаст конечную сумму (без учета компенсаций, премиальных, переработок и т.д.) за минусом НДФЛ.

Алгоритм расчета соответствует формуле ТС / ДМ × РД = ЗП, где:

- ТС – это тарифная ставка;

- ДМ – это длительность календарного месяца, то есть 30, 31 или 28/29 дней;

- РД – это рабочие дни, отработанные в конкретном месяце.

Внимание! Калькулятор предусмотрен для расчета по нормо-часам. То есть, правильный результат можно получить только из расчета 40 рабочих часов в неделю (ст.91 ТК РФ). Это означает, что калькулятору можно задать условие любого количества дней, отработанных за месяц, но нельзя изменить подсчет с условием, например, 6-х часового рабочего дня или переработки.

Как вводить данные в калькулятор

Выше мы уже сказали, что алгоритм работы калькулятора соответствует формуле ТС / ДМ × РД = ЗП.

Соответственно, калькулятор содержит поля для введения данных по каждому компоненту формулы, а именно:

- поле для введения размера оклада, установленного трудовым договором;

- поле для введения рабочих дней, отработанных за период времени;

- поле выбора календарного месяца и года. Потребуется выбрать нужный месяц из всплывающего окна.

Поскольку калькулятор предлагает и выбор года, можно быть уверенным, что он не пропустит високосный год.

После введения всех данных потребуется сделать клик левой клавишей компьютерной мыши на кнопку «Рассчитать».

Результаты появятся в трех полях ниже и будут включать в себя сумму к начислению, сумму налога и сумму к выдаче.

Расчет заработной платы в программе Инфо-Бухгалтер

LINKИнфо-БухгалтерРасчет заработной платы любой сложности

Начисления и удержанияВсе налоги

- Начисления и расчёты

расчёты, налоговые базы… - Отчётность в ФНС России

по НДФЛ и страховым взносам - Отчётность в ПФР и ФСС

по перс. учёту и травматизму

учёту и травматизму

учёту и травматизму- Расчёты с персоналом

по зарплате (оплате труда) - Электронные больничные и отпуска

отпускные, компенсации, пособия -

табельные листки, отклонения

- Внутренний контроль

аналитика, оповещение - Доп.тарифы. Квалификация

спецоценка. Аттестат. работников - Интерактивные сервисы

ЛК, удалённая поддержка

Программа Инфо-Бухгалтер — это удобная программа расчета заработной платы

Инфо-Бухгалтер автоматически выполняет расчёт сумм всех видов начислений, удержаний любой сложности (НДФЛ, профсоюзных взносов, алиментов, штрафов и пр.

- Лицевых счетов,

- Карточек работников,

- Штатного расписания (штатных единиц),

- Cведений табельного учёта,

- Других документов кадрового учёта (исполнительных листов и т.п.).

См. также страницу Кадровый учёт.

Формирование документов внутренней отчётности, в том числе:

- Сводный отчет по начислениям и удержаниям

- Отчет по расчету зарплаты

- Отчет по выдаче зарплаты и межрасчётных выплат

- Журнал (регистр) лицевых счетов

Внимание! Для увеличения изображения, нажмите на него мышкой

Для возврата нажмите мышкой на черное поле по краям или на крестик в правом нижнем углу

Заработная плата (оплата труда)

Отчётность в ФНС России, ПФР, ФСС

Автоматическое формирование расчётов, сведений, отчётов и справок в ФНС России, ПФР, ФСС осуществляется по правилам 2022 года.

Внимание! Для увеличения изображения, нажмите на него мышкой

Для возврата нажмите мышкой на черное поле по краям или на крестик в правом нижнем углу

Отчётность по налогу на доходы физических лиц (НДФЛ):

- Форма расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (6-НДФЛ).

- Справка о доходах физического лица (2-НДФЛ)

- Налоговый регистр по НДФЛ и Налоговая карточка (1-НДФЛ)

- Данные о перечислении НДФЛ

- Формирование платежей по суммам начисленных налогов

Отчётность по страховым взносам, администрируемым ФНС России:

- Начисление страховых взносов. Удаление начислений.

- Журнал (регистр) начисленных страховых взносов

- Формирование операций по начисленным налогам и взносам для отражения в ЖХО

- Отчет по начисленным страховым взносам

- Формирование платежей по суммам начисленных взносов

В целях проведения конвертации пенсионных прав застрахованных лиц, ПФР вновь требует от некоторых пользователей нашей программы (страхователей-работодателей) представить сведения по форме СЗВ-К, необходимые для расчёта размера страховой части трудовой пенсии (пенсионный расчет). Базой для такого расчёта служит расчетный пенсионный капитал, отражающий общую сумму взносов и других поступлений в фонд, внесенных за застрахованное лицо, а также пенсионные права, приобретенные до 1 января 2002 года Подробнее….

Базой для такого расчёта служит расчетный пенсионный капитал, отражающий общую сумму взносов и других поступлений в фонд, внесенных за застрахованное лицо, а также пенсионные права, приобретенные до 1 января 2002 года Подробнее….

СЗВ-К — Сведения о трудовом стаже застрахованного лица за период до регистрации в системе обязательного пенсионного страхования (форма СЗВ-К). Форма СЗВ-К и правила ее заполнения утверждены Постановлением Правления Пенсионного фонда Российской Федерации от 11.01.2017 № 2п. Прежде сведения по этой форме представлялись страхователями в 2002 — 2003 годах.

- Скачать:

- СЗВ-К в формате PDF

- СЗВ-К в формате XLS

В 2022 году распределение обязанностей:

ПФР — администрирует персонифицированный учет застрахованных лиц.

ФСС — отвечает за выплату пособий и администрирует, в частности, отчетность по травматизму.

Отчетность в Пенсионный фонд в 2022 г.

Сведения о застрахованных лицах (форма СЗВ-М, утвержденная

Пост. ПФР от 01.02.2016 № 83п).

Отчетность в Фонд социального страхования

В ФСС представляются сведения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (форму и формат готовит ФСС).

Отчетность в Фонд обязательного медицинского страхования

Отчитываются отдельные категории страхователей (по специальным формам).

Инфо-Бухгалтер

Заработная плата

В программе учтены все изменения

законодательства, действующего в 2022 году

| Вид дохода | Дата получения | Срок удержания НДФЛ | Срок перечисления НДФЛ в бюджет |

|---|---|---|---|

| Зарплата | Последний день месяца, за который начислен заработок (п. | Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов при их фактической выплате. Если выплата — в натуральной форме, то удержание производится за счет любых доходов, выплачиваемых в денежной форме (не более 50 %). (п. 4 ст. 226 НК РФ) | Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате доходов в виде оплаты больничных и отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. (п. 6 ст. 226 НК РФ, в ред. Закона № 113-ФЗ, подп. «г» п. 2 ст. 2) |

| Доходы в натуральной форме | День передачи дохода в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ) 2 п. 1 ст. 223 НК РФ) | ||

| Отпускные и больничные | День выплаты средств или перечисления их на счет в банке (пп. 1 п. 1 ст. 223 НК РФ) |

Представляется: — не позднее последнего дня месяца, следующего за соответствующим периодом (1-ый квартал, полугодие, 9 мес.). За год — не позднее 1 апреля года, следующего за истекшим налоговым периодом

| по строке 100 | по строке 110 | по строке 120 | по строке 130 | по строке 140 |

|---|---|---|---|---|

| Дата фактического получения доходов, отраженных по строке 130 | Дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130 | Дата, не позднее которой должна быть перечислена сумма налога | Обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату | Обобщенная сумма удержанного налога в указанную в строке 110 дату |

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 — 140 заполняются по каждому сроку перечисления налога отдельно. см. Порядок заполнения Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» | ||||

Выдача зарплаты и межрасчетных выплат любым способом:

- На руки (выдача из кассы)

- Перевод в банк (на расчётный счет и/или банковские карточки)

- Депонирование

Автоматическое формирование всех первичных документов, в том числе:

- Расчетно — платежная ведомость (0301009, Т-49)

- Расчетная ведомость (Т-51)

- Платежная ведомость (0301011, Т-53 и ф.0504403 — для бюдж.)

- Расходные кассовые ордера (0310002)

- Расчетные листки

- Лицевая карточка работника

Результаты расчётов и показатели соответствующих первичных документов отражаются в журналах (регистрах).

Расчёты

- Расчет среднего заработка

- Расчет сумм отпускных

(все виды отпусков!) - Расчет сумм компенсаций

- Расчет сумм больничных

Журналы

- Журнал (регистр) больничных

- Журнал корректировок данных по больничным

- Журнал (регистр) отпусков

- Журнал корректировок данных по отпускам

Отчёты

- Отчет по расчету среднего заработка

- Отчет по расчету сумм отпускных

- Отчет по расчету сумм компенсаций

- Отчет по отпускам

- Отчет по расчету сумм больничных

Первичные документы

- Записка-расчет о среднем заработке (ф. 0504 425, бюдж)

- Справка о среднемесячном заработке

- Справка о зарплате за предыдущие 2 года и текущий год

- Записка-расчет о предоставлении отпуска работнику (Т-60)

- Записка-расчет при увольнении (Т-61)

- График отпусков (Т-7)

0504 425, бюдж)

0504 425, бюдж)

Разноски (групповые операции) — это высокоэффективные и востребованные операции, которые значительно упрощают работу пользователей и экономят время на выполнение часто повторяющихся, однотипных действий.

Групповые операции

позволяют быстро и безошибочно:- Переносить, создавать и обновлять лицевые счета;

- Разносить в лицевые счета начисления, удержания и выплаты;

- Создавать и/или заполнять табельные листы;

- Разносить в табели виды времени;

- Проводить групповую разноску отпусков и больничных;

- Разносить коэффициенты повышения оклада;

- Разносить работникам шкалы налогов и взносов на указанную дату;

- Удалять лицевые счета, табельные листы, начисления, удержания, выплаты, коэффициенты повышения оклада и пр.

Конвертация данных из других программ и отчётов.

Эта замечательная функция служит для автоматического переноса в программу множества данных и сведений из прежних её версий (Инфо-Бухгалтер 8), а также содержащихся других программных, которые применял или применяет пользователь. В частности, можно импортировать:

- Данные из журналов операций других программ.

- Справочники работников, отделов, должностей, лицевых счетов и др.

- Данные, содержащиеся в отчётах, представленных в ФНС и ПФР в электронной форме.

- Данные произвольного журнала операций из внешней программы.

- Данные банковских счетов (из файла).

- Прочие данные и сведения

Внутренний контроль, управленческая отчётность и аналитика, защита персональных данных и пр.

Управленческая отчетность

по всем расчётам с персоналом по оплате труда- Сводный отчет по начислениям и удержаниям

- Отчет по выдаче зарплаты и межрасчетных выплат

- График отпусков

- Отчет по отпускам

- Отчет по расчету сумм больничных

Персональные данные и их защита

- Развёрнутые данные по расчётам с каждым работником

- Обработка персональных данных

- Защита персональных данных

ст.

2, ст.6 и др.

Федерального закона от 28.12.2013 № 426-ФЗ

«О специальной оценке условий труда»

2, ст.6 и др.

Федерального закона от 28.12.2013 № 426-ФЗ

«О специальной оценке условий труда»Независимая оценка квалификации работников

Независимая оценка квалификации проводится путем сдачи профессионального экзамена, который проводится по инициативе соискателя за счет средств соискателя либо по направлению работодателя за счет средств работодателя.

В программе отражаются сведения о полученных работниками свидетельствах о квалификации, внесённых национальными агентствами развития квалификаций в реестр.

п. 3 ст. 2; ч.2 и ч.5 ст. 4 Федерального закона от 3 июля 2016 года № 238-ФЗ «О независимой оценке квалификации»

Спецоценка условий труда

Специальная оценка условий труда применяется для установления дополнительного тарифа страховых взносов в ПФР с учетом класса (подкласса) условий труда на рабочем месте. Она обязательна для всех работодателей, даже если работает один наемный работник.

Она обязательна для всех работодателей, даже если работает один наемный работник.

В программе применяются результаты спецоценки для установления работникам гарантий и компенсаций, а также дополнительного тарифа страховых взносов с учетом класса (подкласса) условий труда на рабочем месте;

ст. 7 Федерального закона от 28.12.2013 № 426-ФЗ «О специальной оценке условий труда»

Учёт рабочего времени

табели учёта рабочего времениПри расчётах сумм зарплаты автоматически учитывается время фактически отработанное каждым работником и отражённое в табеле учета использования рабочего времени.

Программа позволяет вести как несуммированный, так и суммированный учёт рабочего времени.

- Несуммированный (поденный, еженедельный):

- Поденный учёт

ведётся когда работнику установлена одинаковая продолжительность рабочего дня ежедневно. - Еженедельный учёт

устанавливается, если продолжительность ежедневной работы работника может быть различной, при этом необходимо выработать одинаковую норму рабочего времени (36 часов, 24 часа и т. д., но не более установленной — 40 часов).

- Поденный учёт

- Суммированный

используется в случаях, когда продолжительность рабочего времени в день, в неделю может быть различной. Переработка в одни дни компенсируются недоработкой в другие. При этом за учетный период (месяц, квартал, год) работник должен отработать установленную норму часов.

Интерактивная поддержка и сервисы

личный кабинет, автоматическое обновление, путеводители, рабочие столыИнтерактивные сервисы Инфо-Бухгалтер

- Автоматическое обновление программы по Интернет (происходит «из программы»)

- Путеводители, Рабочие столы, контекстная помощь F1, Что нового и пр.

- Удаленная поддержка (TeamViewer встроен в программу)

- Личный кабинет пользователя

- Приглашение на бесплатные ежеквартальные семинары

- Сервисы официального сайта разработчика программы

www.ib.ru

- Вопрос разработчику

- Вызов специалиста

- Запись на курсы

Интерактивные сервисы ФНС России

Личный кабинет налогоплательщика

Отчетность через сайт ФНС nalog.ru

Переход на главную страницу официального сайта ООО «Инфо-Бухгалтер»

Поделитесь с коллегами:

Что глобальные компании должны знать о платежной ведомости в России

Россия, самая большая страна в мире, также считается самой влиятельной политической партией в мире. Его валовой внутренний продукт в настоящее время составляет 1,6 триллиона долларов, а темпы роста — 1,3%. Эти статистические данные, среди прочих факторов, в значительной степени способствовали поддержанию экономической мощи страны. В последнее время Россия начала работать над созданием более рыночной и глобально интегрированной экономики, которая ранее была главной слабостью страны. Его экономика ранее считалась «глобально изолированной» и «централизованно планируемой».

Эти статистические данные, среди прочих факторов, в значительной степени способствовали поддержанию экономической мощи страны. В последнее время Россия начала работать над созданием более рыночной и глобально интегрированной экономики, которая ранее была главной слабостью страны. Его экономика ранее считалась «глобально изолированной» и «централизованно планируемой».

Россия также является одной из ведущих стран мира по добыче нефти, природного газа и таких металлов, как сталь и алюминий.

Россия, несомненно, стала центром иностранных инвестиций. Однако регистрация компании и создание юридического лица в стране могут быть сложными, учитывая сложность ее системы начисления заработной платы. Поэтому в этой статье обсуждается важная информация, которую вам необходимо знать о начислении заработной платы в России.

Виды систем начисления заработной платы в России

При управлении компанией система начисления заработной платы является одним из основных аспектов, о котором администрация должна полностью знать. Есть много режимов системы начисления заработной платы, которые вы можете выбрать. Однако наиболее распространенными в России являются следующие системы:

Есть много режимов системы начисления заработной платы, которые вы можете выбрать. Однако наиболее распространенными в России являются следующие системы:

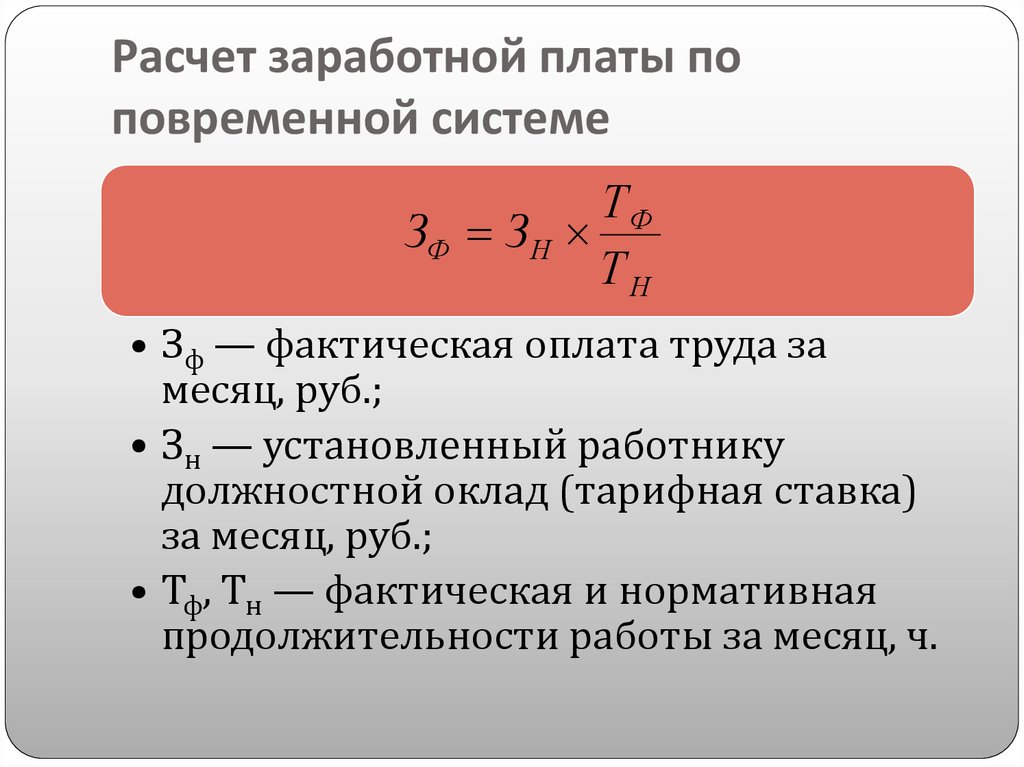

Повременная система начисления заработной платы

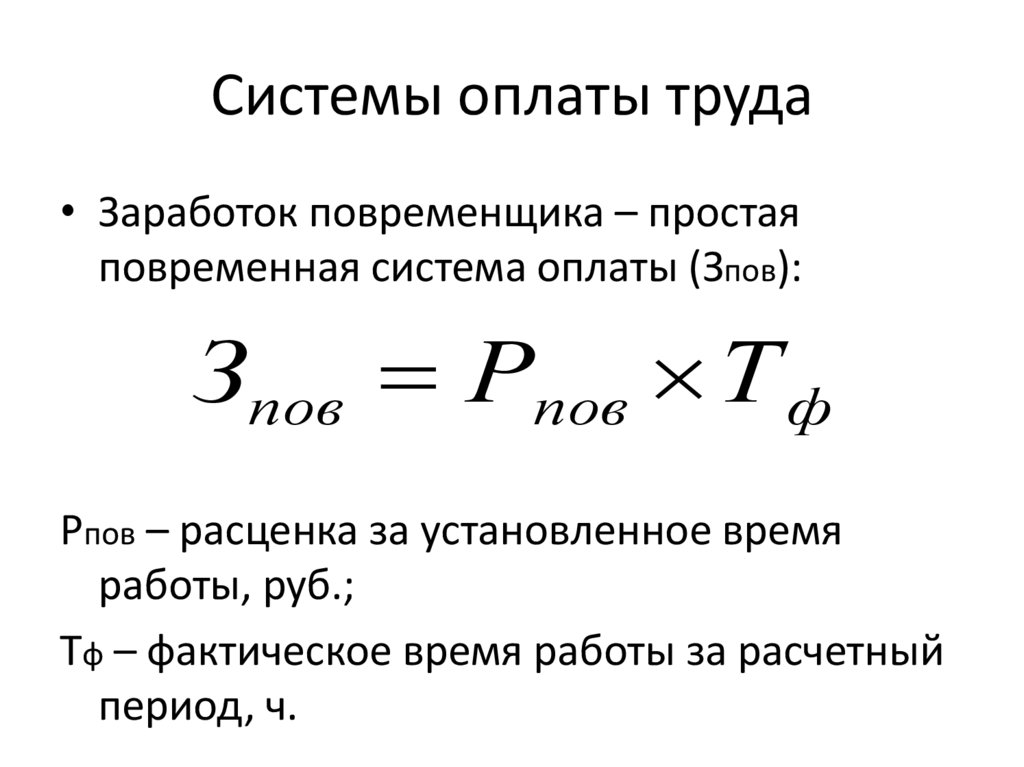

Повременная система начисления заработной платы оплачивает работника в зависимости от количества часов, отработанных работником в течение расчетного периода. Компенсация работника связана не с его производительностью, а с его физическим присутствием на рабочем месте. При использовании этой системы работники должны получать оплату в соответствии с количеством часов, которые они отдают не на своей работе.

Повременные системы начисления заработной платы обычно применяются при оплате труда сотрудников, не вовлеченных в производственные процессы. Наиболее совершенными примерами таких профессий являются бухгалтеры и экономисты.

Системы сдельной оплаты труда

Сдельная оплата имеет место, когда работникам платят на основе количества выполненных задач, например, количества футболок или созданных кубиков.

Когда сотрудники имеют высокий уровень контроля над результатами, в определенных отраслях или профессиях часто используется сдельная оплата труда. Несколько примеров этого вида труда включают такие вещи, как сбор чая, уход за фруктовыми деревьями, просмотр старых книг, изготовление одежды или прохождение определенного количества километров. Люди, которые работают из дома, и те, кто работает из других мест, также обычно получают сдельную оплату.

Рабочие в развивающихся странах обычно устраиваются на работу, используя сдельную оплату, что подвергает их риску из-за их зависимости от неформальной экономики. Большинство большого числа составляют женщины. В текстильной, швейной, обувной и кожевенной промышленности, а также в цепочках поставок по всему миру широко распространена сдельная оплата труда.

Минимальная заработная плата в России

В Трудовом кодексе России указано, что заработная плата работника, отработавшего в течение месяца установленное количество часов и выполнившего свои трудовые обязанности, не должна быть ниже минимальной месячной заработной платы независимо от система начисления заработной платы.

С 1 января 2021 года федеральная минимальная месячная заработная плата установлена в размере 12 792 рубля или 174,74 доллара США. Это было основано на медианной заработной плате, а не на прожиточном минимуме. В Трудовом кодексе также указано, что минимальная месячная заработная плата определяется региональным соглашением и может быть выше федерального МРОТ.

Даты начисления заработной платы

Заработная плата работника всегда должна быть включена в письменный договор. Заработная плата обычно устанавливается трудовым договором. Российское трудовое законодательство обязывает компании выплачивать заработную плату раз в два месяца. Другими словами, зарплата работникам выплачивается два раза в месяц: в конце первой половины месяца (обычно 15-го числа) и в конце месяца (обычно 30-го числа).

Трудовой кодекс не устанавливает строгих сроков выплаты работодателем заработной платы работникам. Большинство компаний выплачивают зарплату 15-го числа месяца или позже. Работодатели также имеют право решать, когда начинать и заканчивать рабочий день, и это должно быть задокументировано во внутренних политиках компании.

Работодатели также имеют право решать, когда начинать и заканчивать рабочий день, и это должно быть задокументировано во внутренних политиках компании.

Если дата начисления заработной платы приходится на праздничный или выходной день, то заработная плата должна быть выплачена накануне. Стандартной валютой платежей является российский рубль. Однако, по данным ФНС, если задачи и обязанности работников находятся за пределами страны, работодатели могут платить своим работникам в иностранной валюте. При этом в заключенном трудовом договоре или трудовом договоре место работы работника должно находиться за пределами Российской Федерации. Заработная плата выплачивается электронными переводами, иногда называемыми банковскими транзакциями.

Трудовой кодекс предписывает разработать рабочий способ получения работником своего дохода. Существует несколько ограничений на то, как работодатели могут обязать своих сотрудников получать заработную плату наличными, и среди них заключается в том, что работодатели не могут принуждать своих сотрудников получать выплаты на банковскую карту.

Налог на доходы физических лиц

Компании и работодатели, являющиеся налоговыми агентами, должны исчислять, удерживать и уплачивать в государственный бюджет подоходный налог с доходов работников в порядке, указанном в Налоговом кодексе. Сроки выплаты заработной платы определяются характером полученного дохода.

Сроки выплаты заработной платы обычно определяются характером полученного дохода. Платеж по НДФЛ должен быть представлен на следующий день после выплаты заработной платы.

Больничный

Как правило, работодатели несут ответственность за компенсацию своим работникам только за первые три дня отпуска по болезни. Фонд социального страхования несет ответственность за покрытие четвертого и последующих дней отпуска по болезни. Компенсация рассчитывается с использованием годового дохода работников и пенсионного обеспечения за последние два календарных года.

Отпуск по беременности и родам

Мать имеет право на 140-дневный отпуск после родов. То есть за 70 дней до родов и еще 70 дней после. Если мать рожает близнецов, она имеет право на дополнительные 70 дней отпуска, всего 210 дней. Компенсации за отпуск по беременности и родам и уходу за ребенком предоставляются в качестве страхового пособия и выплачиваются из средств социального обеспечения.

То есть за 70 дней до родов и еще 70 дней после. Если мать рожает близнецов, она имеет право на дополнительные 70 дней отпуска, всего 210 дней. Компенсации за отпуск по беременности и родам и уходу за ребенком предоставляются в качестве страхового пособия и выплачиваются из средств социального обеспечения.

Если женщина хочет продлить отпуск по беременности и родам до достижения ребенком трехлетнего возраста, она может это сделать. По закону работодатель не обязан платить сотруднице, находящейся в отпуске по беременности и родам, но оплачивает ее рабочее место, если только сотрудница не решит уйти в отставку.

Увольнение с работы

Работодателям разрешается увольнять сотрудника на неопределенный срок только по юридически признанной причине. Многочисленные юридически допустимые причины не связаны с конкретными работниками, например увольнения или сокращения штата в результате реорганизации бизнеса. Другие причины увольнения зависят от конкретного работника, например, если лицо становится неспособным выполнять работу, часто не выполняет требования работы или совершает серьезный проступок, необоснованное отсутствие на работе, нахождение на рабочем месте в состоянии алкогольного опьянения или воровство. организация.

организация.

Увольнение сотрудника за неудовлетворительную работу или серьезный проступок требует длительного процесса, включающего документирование проступков сотрудника, вынесение предупреждений и заблаговременное оповещение сотрудника. Многие предприятия просто оформляют трудовой договор таким образом, что он может быть расторгнут по обоюдному согласию, вместо того, чтобы проходить такой сложный процесс расторжения.

Подробнее: Справочник по трудоустройству, оплате труда и льготам в Российской Федерации

Страхование от несчастных случаев на производстве

Любая профессия потенциально опасна, но некоторые виды работ более подвержены несчастным случаям и рискам. По данным агентства Thomas-Fenner-Woods Agency Inc., страхование от профессиональных рисков является финансовой защитой сотрудников в случае их травмы или гибели при исполнении служебных обязанностей.

Сотрудники, выполняющие опасные работы, имеют право на все виды страхования от несчастных случаев на производстве. Однако право на участие и требования для каждого вида страхования различаются в зависимости от страны.

Однако право на участие и требования для каждого вида страхования различаются в зависимости от страны.

Работодатели в России обязаны платить обязательное страхование от несчастных случаев на производстве, которое находится в ведении государственного фонда социального страхования. Они также должны вносить взносы на социальное обеспечение. Ставки этих выплат варьируются от 0,2 до 8,5 процента в зависимости от типа работы. 0,2 процента в основном выделяются офисным работникам.

Заключительные мысли

Расширение вашего бизнеса в России может стать лучшим курсом действий для роста и успеха вашей компании. Однако на пути будут встречаться различные препятствия. Этот список включает вопросы законодательства, регулирования, соблюдения требований и системы начисления заработной платы. Предпринимателям рекомендуется полагаться на аутсорсинговое агентство, оказывающее услуги по расчету заработной платы в России. Таким образом, проблема работодателя в отношении соответствия передается сторонней организации, занимающейся решениями. В результате вы уже можете посвятить все свое внимание развитию вашей компании любыми способами.

В результате вы уже можете посвятить все свое внимание развитию вашей компании любыми способами.

Rivermate предлагает решения по расчету заработной платы, которые, несомненно, упростят процесс расширения международного бизнеса в России. Высококлассные менеджеры по персоналу возьмут на себя оформление всех документов, необходимых для того, чтобы ваша организация соблюдала все применимые российские законы и нормативные акты.

Россия Аутсорсинг расчета заработной платы | Global PEO Payroll Services для России

Россия является крупнейшей страной в мире по площади и охватывает 11 часовых поясов. Он также имеет большое население, около 150 миллионов человек, что дает вам доступ к разнообразному кадровому резерву. Хотя у расширения в России есть много преимуществ, вам также необходимо учитывать проблемы. Вам придется изучить совершенно новый свод законов о труде, настроить платежную ведомость в России и нанять подходящих сотрудников.

Вместо того, чтобы отказываться от своих мечтаний о расширении, помните, что партнеры по глобализации могут воплотить их в жизнь. Мы можем выступать в качестве официального работодателя, беря на себя риск соблюдения требований и назначая вам заработную плату в России. Вам не нужно будет создавать дочернюю компанию, когда вы будете работать с нами, и мы позаботимся о том, чтобы вы оставались в соответствии с требованиями, пока вы сосредоточены на управлении своей компанией.

Мы можем выступать в качестве официального работодателя, беря на себя риск соблюдения требований и назначая вам заработную плату в России. Вам не нужно будет создавать дочернюю компанию, когда вы будете работать с нами, и мы позаботимся о том, чтобы вы оставались в соответствии с требованиями, пока вы сосредоточены на управлении своей компанией.

Содержание

Правила налогообложения в России

В России существует фонд социального обеспечения, в который входят пенсии по старости, пособия по инвалидности и пособия в связи с потерей кормильца. Работодатели должны отчислять 22% от заработной платы на социальное обеспечение, в то время как работники не должны платить в фонд. Ставки корпоративного налога в стране варьируются от 15,5 до 20%, за которые несут ответственность работодатели.

Вам также необходимо убедиться, что вы удерживаете подоходный налог своих сотрудников. С 1 января 2021 года в России введены прогрессивные налоговые ставки: ставка 13% на доход до 5 млн рублей и 15% на любой доход сверх этой суммы.

Варианты расчета заработной платы в России для компаний

У вас есть четыре различных варианта расчета заработной платы в России, в том числе:

- Внутренний : Некоторые крупные дочерние компании могут захотеть использовать собственный внутренний расчет заработной платы, особенно если они планируют работать в России в течение длительного времени. . Однако с этим вариантом вам понадобится более крупный персонал отдела кадров, а также эксперт по соблюдению требований к трудоустройству в России.

- Удаленный : Материнские компании, у которых уже есть собственный фонд заработной платы, также могут использовать этот фонд заработной платы для дочерней компании. Однако у сотрудников вашей дочерней компании будут другие правила, которым вы должны следовать.

- Российская компания по расчету заработной платы : Работа с российской компанией по расчету заработной платы — это простой способ передать вашу заработную плату на аутсорсинг, но вы по-прежнему будете соответствовать всем вопросам, связанным с заработной платой.

- Россия Аутсорсинг расчета заработной платы : Наконец, вы можете выбрать аутсорсинг расчета заработной платы в России через Globalization Partners. Мы — единственный вариант, который занимается настройкой вашей заработной платы и обеспечивает соответствие местным требованиям.

Как настроить платежную ведомость в России

Вы не можете настроить свою платежную ведомость в России без предварительного создания дочерней компании. Процесс настройки дочерней компании может занять от пары недель до нескольких месяцев, замедляя ваше расширение и занимая значительную часть вашего времени. Партнеры по глобализации знают, что ваше время ценно, поэтому вам не придется объединяться, когда вы работаете с нами. Мы будем использовать нашу существующую дочернюю компанию для найма сотрудников, которые работают на вас, а затем добавим их в нашу платежную ведомость, чтобы вы не беспокоились.

Условия предоставления/увольнения

Полностью уволить сотрудника в России практически невозможно, поэтому мы рекомендуем определить права и условия увольнения перед настройкой платежной ведомости.