Что такое заработная плата

Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Основная заработная плата – относительно постоянная часть заработной платы, включающая оплату по тарифным ставкам, должностным окладам, сдельным расценкам, и предусмотренные трудовым законодательством Республики Казахстан, отраслевым соглашением, коллективным и (или) трудовым договорами выплаты постоянного характера.

Заработная плата устанавливается и выплачивается в денежной форме в национальной валюте Республики Казахстан не реже одного раза в месяц не позже первой декады следующего месяца. Дата выплаты заработной платы предусматривается трудовым, коллективным договорами. При совпадении дня выплаты заработной платы с выходными или праздничными днями выплата производится накануне их (Ст.113 ТК РК).

Размер месячной заработной платы работника устанавливается дифференцированно в зависимости от квалификации работника, сложности, количества и качества выполняемой работы, а также условий труда. Размер месячной заработной платы максимальным размером не ограничивается. Заработная плата выплачивается работнику за фактически отработанное им время, учтенное в документах работодателя по учету рабочего времени. Размер месячной заработной платы работника, отработавшего полностью определенную на этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже установленного законом Республики Казахстан минимального размера месячной заработной платы.

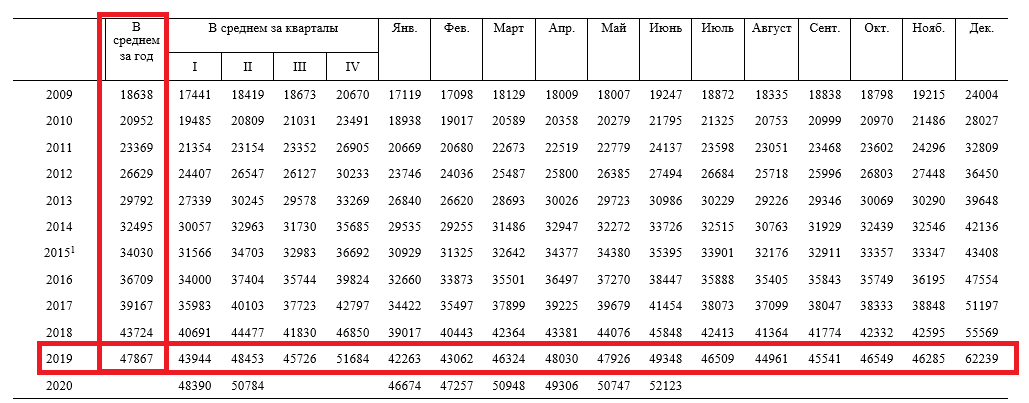

Для исчисления средней заработной платы расчетным периодом являются двенадцать календарных месяцев, предшествующих событию, с которым связана соответствующая оплата (выплата), согласно настоящему Кодексу. Для работников, проработавших менее двенадцати календарных месяцев, средняя заработная плата определяется за фактически отработанное время (Ст.

Доходами работника, подлежащими налогообложению, являются следующие доходы, начисленные работодателем, являющимся налоговым агентом, и признанные, в том числе в бухгалтерском учете работодателя, в качестве расходов (затрат) в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности:

1) подлежащие передаче работодателем работнику в собственность деньги в наличной и (или) безналичной формах в связи с наличием трудовых отношений.

При расчете взносов на ОСМС с заработной платы работников согласно ст. 28 п. 1 Закона Об ОСМС устанавливается в размере:

с 1 января 2022 года — 2 процентов от объекта исчисления взносов.

Согласно ст. 27 п. 1 Закона Об ОСМС

с 1 января 2022 года – 3 процентов от объекта исчисления отчислений.

Согласно ст. 29 п. 3 Закона об ОСМС — ежемесячный объект, принимаемый для исчисления отчислений, не должен превышать 10-кратный минимальный размер заработной платы, установленный на соответствующий финансовый год законом о республиканском бюджете.

Расчет социальных отчислений с заработной платы. При расчете социальных отчислений согласно ст. 14 п. 1 Закона об Обязательном социальном страховании Социальные отчисления, подлежащие уплате плательщиками в фонд за участников системы обязательного социального страхования и (или) в свою пользу, устанавливаются в размере 3,5 процента от объекта исчисления социальных отчислений, с 1 января 2025 года – 5 процентов от объекта исчисления социальных отчислений.

ОПВ с заработной платы. Согласно ст. 25 п. 1 Закона о пенсионном обеспечении в РК. ОПВ, подлежащие уплате в единый накопительный пенсионный фонд, устанавливаются в размере 10 процентов от ежемесячного дохода, принимаемого для исчисления обязательных пенсионных взносов.

При этом ежемесячный доход, принимаемый для исчисления ОПВ, не должен превышать 50-кратный МРЗП, установленный на соответствующий финансовый год законом о республиканском бюджете. ОППВ с заработной платы. Согласно ст. 26 п.1, 2 ОППВ, подлежащие уплате в единый накопительный пенсионный фонд, устанавливаются в размере 5 процентов от ежемесячного дохода работника, принимаемого для исчисления ОППВ.

Социальный налог с заработной платы. Согласно п. 1 ст. 485 НК РК социальный налог исчисляется по ставке: с 1 января 2022 года – 9,5 процента;

ИПН с заработной платы. Доходы налогоплательщика облагаются налогом по ставке 10 процентов, согласно п. 1 ст. 320 НК РК. С 1 января 2020 года при расчете ИПН физические лица имеют право на налоговый вычет в размере исчисленных взносов на ОСМС.

Также, для расчета ИПН с заработной платы работников с 1 января 2020 года применяются следующие вычеты:

вычет в виде ОПВ (пп. 1 п. 1 ст. 342 НК);

1 п. 1 ст. 342 НК);

вычет по взносам на ОСМС (пп. 1-1 п. 1 ст. 342 НК);

вычет по пенсионным выплатам и договорам накопительного страхования (пп. 2 п. 1 ст. 342 НК).

Стандартные вычеты с заработной платы работника.

1) 14-кратный размер МРП (Подпункт 1 предусмотрен в редакции Закона РК от 20.12.2021 № 85-VII (вводится в действие с 01.01.2022), установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года. Стандартный вычет применяется за каждый календарный месяц. Общая сумма стандартного вычета за календарный год не должна превышать 168-кратный размер МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

2) 882-кратный размер МРП за календарный год.

Сроки перечисления налогов и платежей по заработной плате.

ИПН: Налоговый агент осуществляет перечисление ИПН по выплаченным доходам не позднее двадцати пяти календарных дней после окончания месяца, в котором была осуществлена выплата дохода п. 3 ст. 351 НК РК.

Уплата социальных отчислений: 1. Социальные отчисления в фонд уплачиваются плательщиком ежемесячно путем осуществления платежей через банковский счет Государственной корпорации не позднее 25 числа месяца, следующего за отчетным, с указанием месяца, за который уплачиваются социальные отчисления, если иное не установлено настоящей статьей ст. 16 п.1 Закон об обязательном социальном страховании.

ОПВ, ОППВ:

Удержанные (начисленные) ОПВ,ОППВ перечисляются в Государственную корпорацию: – не позднее 25 числа месяца, следующего за месяцем выплаты доходов; Ст. 24 п. 7 Закон о пенсионном обеспечении РК.

24 п. 7 Закон о пенсионном обеспечении РК.

ОСМС, ВОСМС: Начисленные (удержанные) отчисления и (или) взносы перечисляются через банки или организации, осуществляющие отдельные виды банковских операций, для последующего перечисления Государственной корпорацией на счет фонда: — не позднее 25 числа месяца, следующего за месяцем выплаты доходов Ст. 30 п.6 Закона Об обязательном социальном медицинском страховании.

Невыплата заработной платы работодателем в полном объеме и в сроки, которые установлены трудовым законодательством Республики Казахстан, а равно неначисление и невыплата пени за период задержки платежа по вине работодателя –

Действия совершенные повторно в течение года после наложения административного взыскания, – влекут штраф на должностных лиц в размере 60, на субъектов малого предпринимательства или некоммерческие организации – в размере 80, на субъектов среднего предпринимательства – в размере 150, на субъектов крупного предпринимательства – в размере 200 МРП Ст.87 п.1, 2 КоАП.

Единый порядок исчисления средней заработной платы регламентирован Едиными правилами исчисления средней заработной платы (далее — Правила), разработанными в соответствии с подпунктом 22) статьи 16 Трудового кодекса Республики Казахстан от 23 ноября 2015 года (далее — Трудовой кодекс).

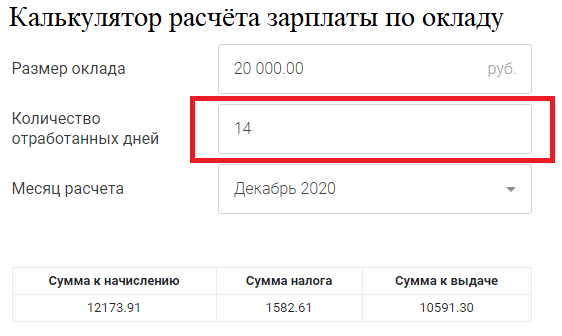

Калькулятор «Расчет заработной платы»

Калькулятор «Расчет средней заработной платы (СЗП)»

Выплаты работнику при увольнении | 2020

Работодателям следует помнить как правило, — с работником необходимо провести полный расчет при увольнении. Какие виды выплат при увольнении и как они зависят от основания увольнения, — подробно в статье

Какие виды выплат при увольнении и как они зависят от основания увольнения, — подробно в статье

- Выплата заработной платы

- Расчет выходного пособия

- Начисление компенсации за неиспользованный отпуск

- Расчет при увольнении по собственному желанию

- Расчет при увольнении по соглашению сторон

- Выплаты при сокращении

- Расчет при ликвидации предприятия

- Расчет при увольнении по состоянию здоровья

- Штраф за задержку расчета

Если возникает вопрос — когда выплачиваются расчетные при увольнении — помните, что это нужно сделать в день увольнения (ст. 47 Кодекса законов о труде Украины; КЗоТ).

Выплата расчетных при увольнении состоит из следующих сумм, таких как:

- заработная плата;

- выходное пособие при увольнении — при условии, что в том или ином случае увольнения оно предусмотрено;

- компенсация за неиспользованные дни отпуска;

- другие задолженности по выплатам — например, дополнительные гарантии, предусмотренные коллективным договором.

Заработная плата как выплата при увольнении

В день увольнения работодатель должен, в частности, выплатить работнику заработную плату. Рассчитывается она пропорционально отработанному времени до дня увольнения.

Минимальные государственные гарантии в оплате труда

Расчет при увольнении выходного пособия

Выходное пособие — это гарантированная государством компенсация работнику, который увольняется, если инициатором увольнения выступает работодатель.

Право и условия выплаты выходного пособия при увольнении закреплены в статье 44 КЗоТ. Этой же статьей четко определен перечень ситуаций, в случае наступления которых выплачивается такая помощь, и минимальный размер выплат.

Внимание!

Трудовым законодательством установлен минимальный размер выплат при увольнении. Однако работодатель может устанавливать в коллективном договоре значительно большие размеры.

Случаи увольнения, в которых выплачивается выходное пособие | Размер выплат |

Увольнение в связи с отказом работника от перевода на работу в другую местность вместе с предприятием, учреждением, организацией (далее — организация), а также из-за отказа от продолжения работы в связи с изменением существенных условий труда (п. | не менее среднего месячного заработка |

Увольнение в связи с изменениями в организации производства и труда, в т. ч. ликвидацией, реорганизацией, банкротством или перепрофилированием организации, сокращением численности или штата работников (п. 1 ст. 40 КЗоТ) | не менее среднего месячного заработка |

Увольнение в связи с выявленным несоответствием работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации или состояния здоровья, препятствующих продолжению данной работы, так же в случае отказа в предоставлении допуска к государственной тайне или отмены допуска к государственной тайне, если исполнение возложенных на него обязанностей требует доступа к государственной тайне (п. 2 ст. 40 КЗоТ) | не менее среднего месячного заработка |

Увольнение в связи с восстановлением на работе работника, ранее выполнявшего эту работу (п. 6 ст. 40 КЗоТ) | не менее среднего месячного заработка |

Увольнение по инициативе работника вследствие нарушения собственником или уполномоченным им органом законодательства о труде, об охране труда, коллективного или трудового договора (ст. | в размере, предусмотренном коллективным договором, но не менее трехмесячного среднего заработка |

Прекращение полномочий должностных лиц (п. 5 ст. 41 КЗоТ) | не менее шестимесячного среднего заработка |

Временным рабочим и служащим выходное пособие выплачивается в случаях, предусмотренных законодательством о труде, а также в случае расторжения трудового договора в случае прекращения работы в организации на срок более одной недели по причинам производственного характера или сокращения работы в них (п. 7 Указа Президиума Верховного Совета СССР «Об условиях труда временных рабочих и служащих» от 24.09.1974 № 311-IX) | в размере трехдневного среднего заработка |

Рабочим и служащим, занятым на сезонных работах, выходное пособие выплачивается в случаях, предусмотренных законодательством о труде, а также в случае расторжения трудового договора в случае прекращения работ в организации на срок более двух недель по причинам производственного характера или сокращения работ в них (п. | в размере недельного среднего заработка |

6 ст. 36 КЗоТ)

6 ст. 36 КЗоТ) 38, 39 КЗоТ, ч. 4 Закона Украины «Об охране труда» от 14.10.1992 № 2694-XII)

38, 39 КЗоТ, ч. 4 Закона Украины «Об охране труда» от 14.10.1992 № 2694-XII) 8 Указа Президиума Верховного Совета СССР «Об условиях труда рабочих и служащих, занятых на сезонных работах» от 29.09.1974 № 310-их)

8 Указа Президиума Верховного Совета СССР «Об условиях труда рабочих и служащих, занятых на сезонных работах» от 29.09.1974 № 310-их)Хотя статьей 44 КЗоТ, частью 1 статьи 21 Закона Украины «О воинской обязанности и военной службе» от 25.03.1992 № 2232-XII, частью 5 статьи 4 Закона Украины «Об альтернативной (невоенной) службе» от 12.12.1991 № 1975 -XII предусмотрена выплата выходного пособия в размере двух минимальных заработных плат в случае призыва или поступления на военную службу, направление на альтернативную (невоенную) службу, сегодня при прекращении трудового договора в соответствии с пунктом 3 статьи 36 КЗоТ правовых оснований для выплаты выходного пособия, предусмотренного статьей 44 КЗоТ, нет.

Выплата при увольнении компенсации за неиспользованный отпуск

К отпускам, подлежащим компенсации при увольнении, относятся:

- ежегодный основной;

- ежегодные дополнительные отпуска;

- дополнительный отпуск «на детей» (ст. 24 Закона Украины «Об отпусках» от 15.11.1996 № 504/96-ВР).

24 Закона Украины «Об отпусках» от 15.11.1996 № 504/96-ВР).

24 Закона Украины «Об отпусках» от 15.11.1996 № 504/96-ВР).Компенсация при увольнении других неиспользованных отпусков (например, учебного) — лишь право работодателя.

Основание увольнения — никак не ограничивает выплату компенсации за дни неиспользованного отпуска. То есть работодатель должен полностью компенсировать все неиспользованные дни отпуска, если даже работник уволен за прогул или за хищение имущества.

Ни для ежегодных отпусков, ни для отпуска «на детей» не установлены сроки давности. Поэтому работодатель обязан выплатить компенсацию за все годы, когда работник не воспользовался правом на тот или иной отпуск.

Работник увольняется. Работодатель должен компенсировать работнику неиспользованные дни отпусков. Впрочем, не всех.

8 острых вопросов и их решений

Выплаты при увольнении по собственному желанию

Расчет при увольнении по собственному желанию включает такие выплаты, как:

- заработная плата за фактически отработанное время до увольнения с учетом дня увольнения;

- выходное пособие;

- компенсация при увольнении за все неиспользованные дни отпуска.

Увольняясь по собственному желанию работник может рассчитывать на выплату выходного пособия, если работодатель нарушил законодательство о труде, условия трудового или коллективного договора. Минимальный размер выходного пособия в таком случае — не менее трехмесячного среднего заработка. Или это будет размер выплат, предусмотренный коллективным договором.

Особых условий начисления и выплаты компенсации за неиспользованный отпуск при увольнении по собственному желанию — нет. Нужно лишь правильно рассчитать количество неиспользованных дней отпуска и оплатить их. Для расчета дней советуем воспользоваться формулой расчета или калькулятором расчета дней отпуска.

Выплаты при увольнении по соглашению сторон

Расчет при увольнении по соглашению сторон должен состоять из:

- заработной платы;

- компенсации за неиспользованный отпуск;

- выходного пособия, если оно предусмотрено.

На основе табеля учета использования рабочего времени работнику, который увольняется, начисляют заработную плату за отработанное время. Для своевременной выплаты и оформления суммированного табеля кадровик должен ознакомить табельщика с приказом об увольнении или передать копию такого приказа.

Для своевременной выплаты и оформления суммированного табеля кадровик должен ознакомить табельщика с приказом об увольнении или передать копию такого приказа.

Если у работника остались неиспользованные дни отпуска, подлежащие денежной компенсации, работодатель должен их оплатить при увольнении. Основанием для начисления компенсации за неиспользованный отпуск будет служить приказ об увольнении по соглашению сторон, который специалист кадровой службы передает в бухгалтерию для начисления выплат.

Трудовым законодательством не предусмотрена выплата выходного пособия при увольнении по соглашению сторон. Однако, заключая соглашение, стороны могут договориться о денежных компенсациях работнику при увольнении.

Работник «отгулял» заранее ежегодный отпуск и решил уволиться. Работодатель хочет удержать деньги за неотработанные дни отпуска. Но есть обстоятельства, когда он не вправе этого делать.

12 случаев

Выплаты при увольнении по сокращению

В случае сокращения, к обязательным выплатам относятся:

- заработная плата;

- выходное пособие, равное не менее среднего месячного заработка;

- компенсация неиспользованного отпуска.

Предприятие может предусмотреть в коллективном договоре больший размер выходного пособия при увольнении работника по сокращению.

Выплаты при увольнении из-за ликвидации

К выплатам при увольнении работников в случае ликвидации предприятия опять-таки относятся:

- зарплата;

- выходное пособие;

- компенсация неиспользованного отпуска.

Размер выходного пособия, как выплаты при увольнении из-за ликвидации, составляет не менее среднего месячного заработка.

Выплаты при увольнении по состоянию здоровья

Одной из причин увольнения работника с работы может быть несоответствие его состояния здоровья занимаемой должности.

В случае такого увольнения работник получает такие же выплаты как и в предыдущих случаях. Отличие — в выплате выходного пособия. При увольнении по состоянию здоровья — оно обязательно. Размер — не менее среднего месячного заработка.

⚡ ТОП-5 консультацій ⚡

- Класифікатор професій

- Відсторонення невакцинованого працівника

- Зразок оформлення наказу за ДСТУ 4163:2020

- Звіт про квоту 2022

- Трудовий договір

Штраф за несвоевременный расчет при увольнении

О расчете при увольнении, а именно — сумме, подлежащей к выплате, работодатель должен письменно уведомить работника перед выплатой указанных сумм.

При возникновении спора о размере сумм, положенных работнику при увольнении, работодатель обязан в указанный срок выплатить не оспариваемые им суммы.

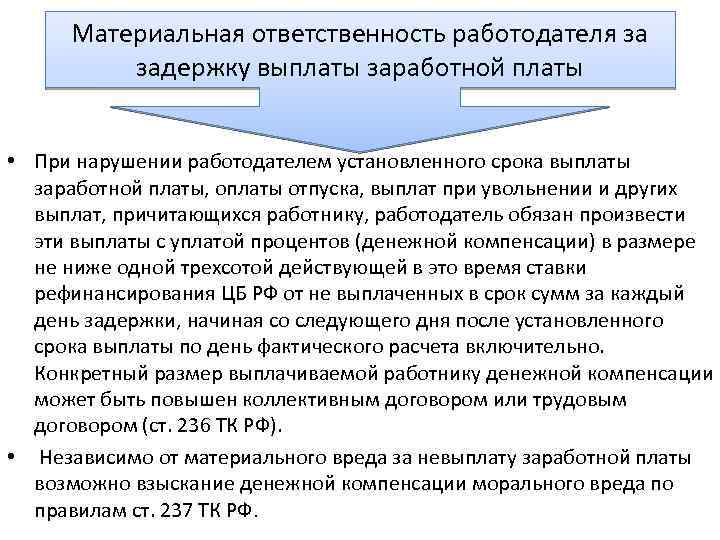

В случае невыплаты по вине работодателя положенных уволенному работнику сумм в сроки, указанные в статье 116 КЗоТ, при отсутствии спора об их размере, организация должна выплатить работнику его средний заработок за все время задержки по день фактического расчета.

При наличии спора о размерах положенных уволенному работнику сумм, работодатель должен выплатить указанное в статье 117 КЗоТ возмещение в том случае, если спор решен в пользу работника. Если спор решен в пользу работника частично, то размер возмещения за время задержки определяет орган, который выносит решение по существу спора (ст. 117 КЗоТ).

В случае несоблюдения указанных требований к юридическим и физическим лицам-предпринимателям, которые используют наемный труд, применяют финансовые санкции, предусмотренные абзацем 8 части 2 статьи 265 КЗоТ, в размере минимальной заработной платы.

Гоструда отмечает, что за нарушение требований статьи 116 КЗоТ предусмотрена также административная ответственность.

Стаття підготовлена за матеріалами журналу «Кадровик-01»

Значение, расчет, налог на задолженность по заработной плате и прочее

Получали ли вы когда-либо от своего работодателя просроченную задолженность по платежу, в то время как ваша повышенная заработная плата облагается более высоким налогом? Ну, это общая проблема. Задолженность по зарплате приходит в виде единовременной суммы, которая создает это повышение. И, к сожалению, это также облагается налогом. Но есть облегчение, на которое вы можете претендовать. Во-первых, подробнее о том, что означает задолженность и задолженность по зарплате.

Начнем.

Знаете ли вы?

Вы можете получить возмещение вашей задолженности по заработной плате. Форма 10E может принести вам облегчение в соответствии с Разделом 89(1) Закона о подоходном налоге.

Что означает задолженность?

Как общий термин, arear означает задержку в последнее время. В более реалистичном смысле задолженность была бы обязательством или обязанностью, которую еще предстоит выполнить.

В финансовом мире задолженность означает просроченный долг или просроченный платеж. Этот термин чаще используется в юридическом контексте. Некоторые также определяют просроченные платежи, как если бы один или несколько платежей были причитаются или были пропущены в сценарии, когда производятся регулярные платежи. Например, EMI, арендная плата и т. Д. Имейте в виду, что задолженность по оплате не является негативной вещью все время, как если бы оплата была произведена в конце оказания услуги.

Авансовый платеж и просроченный платежРазница между авансовым платежом и просроченным платежом достаточно проста.

Авансовый платеж означает, что платеж производится до полного оказания услуги или получения товара, в любом случае. Примером предоплаты может быть – арендная плата.

Примером предоплаты может быть – арендная плата.

Но, с другой стороны, погашение задолженности означает, что после оказания услуг или получения товаров производится оплата. Независимо от того, был ли этот платеж причитающимся или должен был быть выплачен позже, он также отличается от просроченных платежей. Примером просроченного платежа может быть – счет за электроэнергию.

Читайте также: Пересмотр заработной платы на рабочих местах и взыскание задолженности

Общие термины, связанные с задолженностьюТеперь, когда у нас есть краткое представление о том, что означает задолженность и выплата задолженностей. Давайте рассмотрим несколько терминов финансовой индустрии, которые имеют разные значения и цели.

Аннуитеты с задолженностью : Как вы знаете, аннуитет — это периодический платеж, который производится через равные промежутки времени и равными суммами в течение установленного периода. Эти платежи должны производиться в виде аннуитета, если они выплачиваются в конце определенного периода, установленного задолженностью по пособиям.

Эти платежи должны производиться в виде аннуитета, если они выплачиваются в конце определенного периода, установленного задолженностью по пособиям.

Примером такого сценария может быть переход, который требует выплаты 10 000 ₹ равными платежами через 5 месяцев. А выплата ₹2000 производится в конце каждого месяца.

Звонок в связи с задолженностью : Если вы когда-либо были акционером или работали в компании, тесно связанной с акционерами, возможно, вы слышали об этом звонке. Колл — это, в основном, когда компания просит деньги в обмен на владение акциями компании. Просроченная задолженность относится к акционеру, который не выполнил свои обязательства по такому платежу к установленному сроку.

Задолженность по дивидендам : Это очень похоже на задолженность по требованию, но применяется, когда публичная компания задерживает выплату дивидендов своим акционерам в согласованную дату. Причин этому может быть много.

Задолженность по заработной плате : Компенсация, причитающаяся работнику компании или государственной организации, например, неучтенные или просроченные платежи, производится в счет погашения задолженности.

Что означает задолженность в контексте расчета заработной платы?Задолженность по заработной плате или задолженность по платежам в контексте расчета заработной платы определяет задолженность как перенос причитающихся платежей за предыдущий месяц на месяц после него. Это создает тонкий рост заработной платы в течение следующих месяцев. Как правило, причитающиеся суммы выплачиваются сотрудникам позже установленного срока, что называется просроченной задолженностью. Сотрудники выплачивают задолженность, когда они получают повышение в течение одного месяца, но получают сумму в другом месяце.

Давайте рассмотрим несколько практических ситуаций, когда сотруднику может потребоваться задолженность по оплате.

- Компания пропустила выплату сотруднику.

- Требования о возмещении не урегулированы вовремя.

- Проблема в журнале явок сотрудника.

- Проблемы с перечислением премий или других форм компенсации работнику.

Давайте посмотрим на г-на Шарму, работающего в KYL Ltd., у которого зарплата ₹ 10 000 в январе, и он получает надбавку на ₹2,000 в январе? Из-за некоторых внутренних проблем с обработкой заработной платы сумма отражена в августе. Таким образом, в августе вместе с увеличением заработной платы в размере ₹12 000 на счет г-на Шармы будет зачислена задолженность за месяц, в котором не было повышения заработной платы в размере ₹12 000 .

Следовательно, в августе общая сумма, полученная г-ном Шармой, будет ( ₹ 10 000 + ₹ 2 000 x 8 ) = ₹ 26 000 .

Читайте также: Заявление о возмещении ущерба согласно Разделу 89(1) Задолженность по заработной плате

Налог на задолженность по заработной плате Задолженность по заработной плате рассматривается в налоговой льготе в соответствии со статьей 89 (1). Сотрудник должен будет предоставить необходимые сведения о задолженности по заработной плате своему нынешнему работодателю в форме 10E. Существует освобождение для вас, если вы были в более низкой налоговой категории в год, когда вы получили платеж, и была задержка платежа. Можно отработать и подать заявление на льготу в момент вычета налога у источника его нынешним работодателем в том году, в котором он получает задолженность.

Сотрудник должен будет предоставить необходимые сведения о задолженности по заработной плате своему нынешнему работодателю в форме 10E. Существует освобождение для вас, если вы были в более низкой налоговой категории в год, когда вы получили платеж, и была задержка платежа. Можно отработать и подать заявление на льготу в момент вычета налога у источника его нынешним работодателем в том году, в котором он получает задолженность.

Финансовый год | Общий доход (в ₹) | Налог (в ₹) | Задолженность (в ₹) | Начисленный доход (в рублях) | Налог на начисленный доход (в ₹) |

2015-16 | 200 000 |

| 100 000 | 3 00 000 | 3 090 |

2016-17 | 400 000 | 10 300 | 100 000 | 5 00 000 | 20 600 |

2017-18 | 6 00 000 | 33 475 | 200 000 | 800 000 | 74 675 |

2018-19 | 8 00 000 | 75 400 | 300 000 | 1 100 000 | 1 48 200 |

2019-20 | 9,00 000 | 96 200 | 300 000 | 1 200 000 | 1 79 400 |

2020-21 | 21 00 000 | 460 200 | -10 00 000 | 11 00 000 | 1 48 200 |

ВСЕГО | 50 00 000 | 6,75,575 | 50 00 000 | 5,74,165 |

Вот небольшая иллюстрация, чтобы вы поняли, как задолженность по зарплате будет учитываться при налогообложении.

Как видно из приведенной выше таблицы, сначала идет доход, который человек получает, а в последний финансовый год получает задолженность по зарплате. Это увеличило зарплату в этом конкретном году 2020-21 до ₹21,00,000 . Исходя из этого, налог также увеличивается. В графе задолженностей у нас есть задолженность, которую предполагалось выплачивать каждый год, начиная с 2015-16 гг. Начисленный доход выдан, а налог исчисляется иначе, чем раньше. Становится ясно, что есть разница в налоге для обоих расчетов. Разница ( ₹ 1,01,410 ) в них – это то, что подлежит возврату через форму 10E.

Заключение

Похоже, задолженность не так уж и сложна, не так ли? Мы знаем, что задолженность существует в разных контекстах и имеет разные технические термины. Проще говоря, мы знаем, что просроченные платежи являются отсроченными платежами. И не всегда носят негативный характер. Выплата задолженности также потребует точной и регулярной практики бронирования. Оплата, которая будет произведена позже, должна быть обоснована. Задолженность по зарплате – практическая ситуация, которая встречается довольно часто. Мы обсудили, как может быть рассчитана задолженность по заработной плате и как предполагается обращаться с ней при налогообложении.

Оплата, которая будет произведена позже, должна быть обоснована. Задолженность по зарплате – практическая ситуация, которая встречается довольно часто. Мы обсудили, как может быть рассчитана задолженность по заработной плате и как предполагается обращаться с ней при налогообложении.

Подпишитесь на Khatabook , чтобы получать последние обновления, новостные блоги и статьи о микро-, малом и среднем бизнесе (ММСП), деловые советы, подоходный налог, налог на товары и услуги, заработную плату и бухгалтерский учет.

Отказ от ответственности:

Информация, продукты и услуги, представленные на этом веб-сайте, предоставляются на условиях «как есть» и «по мере доступности» без каких-либо гарантий или заявлений, явных или подразумеваемых. Блоги Khatabook предназначены исключительно для образовательного обсуждения финансовых продуктов и услуг. Khatabook не дает гарантий, что сервис будет соответствовать вашим требованиям или что он будет бесперебойным, своевременным и безопасным, а ошибки, если таковые имеются, будут исправлены. Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей. Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для обеспечения актуальности, актуальности и точности информации, содержащейся на этом веб-сайте, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов. графические изображения, содержащиеся на веб-сайте, для любых целей. Khatabook не несет ответственности за временную недоступность веб-сайта из-за каких-либо технических проблем или по другим причинам, не зависящим от нее, а также за любые убытки или ущерб, понесенные в результате использования или доступа к этому веб-сайту или невозможности использования или доступа к этому веб-сайту.

Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей. Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для обеспечения актуальности, актуальности и точности информации, содержащейся на этом веб-сайте, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов. графические изображения, содержащиеся на веб-сайте, для любых целей. Khatabook не несет ответственности за временную недоступность веб-сайта из-за каких-либо технических проблем или по другим причинам, не зависящим от нее, а также за любые убытки или ущерб, понесенные в результате использования или доступа к этому веб-сайту или невозможности использования или доступа к этому веб-сайту. что угодно.

что угодно.

Форма Excel 10E-Калькулятор погашения задолженности по заработной плате AY 2023-24 скачать бесплатно

Форма Excel 10E-Калькулятор выплаты задолженности по заработной плате AY 2023-24 (2022-23 финансовый год) для получения скидки в соответствии с разделом 89(1) Налога на прибыль Act 1961-Download

В соответствии с разделом 89(1) Закона о подоходном налоге от 1961 года льгота по подоходному налогу была предоставлена, когда в течение финансового года работник получает заработную плату с задержкой или авансом. В соответствии с правилом 21AA Правил подоходного налога от 1962 года для подачи заявления на освобождение от налога была предписана форма 10-E .

В соответствии с указанным правилом, если служащий является государственным служащим или является служащим в компании, кооперативном обществе, органе местного самоуправления, университете, учреждении или ассоциации органа, он / она может подать заявление на освобождение подать форму 10E своему работодателю, который несет ответственность за выплату заработной платы, как указано в подразделе (1) статьи 192 Закона о подоходном налоге, 1961

. Заявление по форме 10E своему инспектору по подоходному налогу. Рельеф по статье 89(1) допустимо в начисленном году , в котором работник получил задолженность или аванс.

Заявление по форме 10E своему инспектору по подоходному налогу. Рельеф по статье 89(1) допустимо в начисленном году , в котором работник получил задолженность или аванс.

Пересмотр заработной платы, особенно в государственном секторе, стал обычным явлением. С момента обретения независимости правительством было создано шесть комиссий по оплате труда. Рекомендации каждой комиссии, имеющие обратную силу, привели к возникновению задолженности по заработной плате. Обоснование предоставления этой льготы в соответствии с разделом 89 заключается в том, что из-за выплаты задолженности или аванса по заработной плате, полученной в данном финансовом году, доход работника за этот финансовый год увеличивается за счет суммы задолженности или авансов. В результате доход работника облагается налогом по более высокой ставке, чем та ставка, по которой его доход облагался бы налогом, если бы не было таких задолженностей или авансов.

Шаги, связанные с расчетом компенсации в соответствии с разделом 89(1), в основном включают следующие шаги:

Первый- Распределите сумму просроченной задолженности или аванса, полученного в течение конкретного финансового года, к которому они относятся, и пересчитайте сумму подоходного налога за каждый год, если задолженность была получена в течение самого соответствующего финансового года.

Второй- рассчитать подоходный налог за каждый финансовый год без учета просроченной задолженности или полученного аванса.

Третий- вычесть общую сумму подоходного налога, полученную на 2 й шаг из шага-1.

Четвертый- расчет подоходного налога за Финансовый год, в котором получена задолженность, включая полученную задолженность/аванс.

Пятый- рассчитать подоходный налог за Финансовый год, в котором получена задолженность, за исключением полученной задолженности/аванса.

Шестой- вычесть подоходный налог, полученный на этапе 5, из подоходного налога, полученного на этапе 4

Седьмой — вычесть подоходный налог, полученный на этапе 3, из подоходного налога, полученного на этапе 6 помощь в расчете помощи, и ее детали должны быть заполнены онлайн в электронном виде.

Шаги для подачи онлайн-формы № 10E следующие:

1. Войдите в свою учетную запись электронной подачи подоходного налога

Войдите в свою учетную запись электронной подачи подоходного налога

2. В меню электронного файла перейдите к «Подготовить и отправить онлайн-форму», кроме ITR 9.0003

3. Выберите AY и форму № 10e

4. Заполните данные, рассчитанные в утилите ABCAUS Excel, и нажмите «Отправить». Внимательно прочитайте Инструкции.

Калькулятор ABCAUS для расчета рельефа представляет собой простую, автоматическую и удобную в использовании утилиту, требующую минимальных усилий и ввода данных. Пользователи должны заполнить только лист данных, и он автоматически рассчитает помощь и подготовит форму 10E, таблицу-A, приложение-I. Внутри находятся встроенные инструкции с примерами и автоматическими проверками. макросы должны быть включены для использования этой утилиты.

Загрузить ABCAUS Section 10E Калькулятор погашения задолженности по заработной плате за 2023-24 финансовый год (2022-23 финансовый год) Обратите внимание, что, загружая ABCAUS Excel Form10e, вы соглашаетесь с условиями использования, на которые у вас нет разрешения изменять, копировать, редактировать, загружать, воспроизводить, переиздавать, распространять или передавать служебную программу, кроме как с предварительного письменного разрешения.