Калькулятор неустойки | Палата юридических консультантов

Калькулятор неустойки в Казахстане

Вс.10.10.202118 183

Неустойка — это один из способов обеспечения исполнения обязательства, наряду с залогом, поручительством, гарантией и другими, для чего возникает необходимость применять калькулятор неустойки.

Согласно ст.293 ГК РК неустойкой (штрафом, пеней) признается определенная законодательством или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения. По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков.

На практике пеня применяется при нарушениях, связанных с несоблюдением сроков, установленных договором, начисляется на текущий момент за каждый день просрочки и рассчитывается в процентном соотношении к сумме задолженности.

Штрафная неустойка применяется в качестве однократной санкции за конкретные нарушения, условий договора, устанавливается в твердой денежной сумме или процентном отношении к сумме долга.

Расчет договорной неустойки (пени):

Если неустойка определена договором, то определить ее размер достаточно просто, так как обычно в договорах неустойка устанавливается в виде пени за каждый день нарушения сроков оплаты (к примеру: 0,1% от суммы договора за каждый день просрочки). В таком случае необходимо произвести несложные вычисления: сумма долга * ставку пени (в %) * количество дней просрочки / 100 для перевода процентов в сумму (при этом если расчет идет программно или в Exсel, то делить на 100 нет необходимости, так как обычно программа определяет знак % и в ответе это учитывается). Пример расчёта договорной пени (калькулятор неустойки):

100 000 тенге * 0,1% *200 дней просрочки / 100 = 20 000 тенге.

Законная неустойка:

Зачастую на практике возникает ситуация, когда контрагент не исполнил свои обязательства, но договором никаких штрафных санкций не предусмотрено. В таком случае можно применить ст.

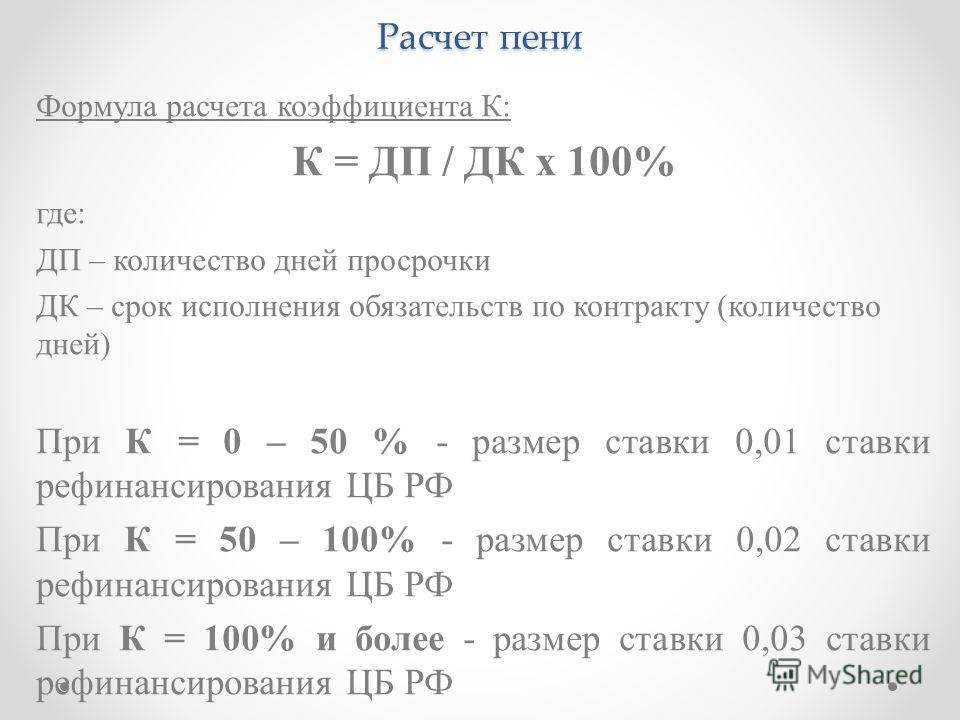

Размер законной неустойки исчисляется, исходя из базовой ставки Национального Банка РК на день исполнения обязательства. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из базовой ставки Национального банка РК на день предъявления иска или на день вынесения решения, или на день фактического платежа по выбору кредитора.

Необходимо обратить внимание, что с 01.01.2021г. ставка рефинансирования НБ РК заменена базовой ставкой НБ РК согласно Закону РК от 02.01.2021 года. Так, на день написания настоящей статьи действует Постановление Комитета по денежно-кредитной политике НБ РК от 10.09.2021г. № 7, которым установлена базовая ставка в размере 9,5% годовых.

Размер законной неустойки рассчитывается немного иначе законной неустойки, хотя принцип тот же: сумма долга * (размер базовой ставки НБ РК / количество дней в году) * количество дней просрочки (делить на 100 нужно, если расчет ведется в ручную, так как компьютерные программы автоматически учитывают знак %). Пример рассчета законной пени (калькулятор неустойки):

100 000 тенге * 9,5% / 365 дней в году * 200 дней просрочки / 100 = 5 205 тенге.

Как видно, обычно законная неустойка существенно меньше договорной, поэтому рекомендуется всегда в договорах предусматривать размер договорной неустойки за нарушение обязательств.

В процессе расчёта неустойки возникает ряд вопросов: Как автоматически посчитать количество дней просрочки? Какую ставку законной неустойки применить (установленную на день окончания срока исполнения обязательства или на день направления претензии)? Как производить расчет, если ставка законной неустойки изменилась в период неисполнения обязательства?

Палата юридических консультантов г. Нур-Султан рекомендует применять автоматизированный расчёт неустойки с помощью соответствующих сервисов, которые помогут корректно применить формулы и автоматически посчитать количество дней просрочки (разницу между датами в днях). Если в период неисполнения обязательства ставка законной неустойки изменилась, то можно либо посчитать за каждый период действия разных ставок по отдельности и суммировать, либо сделать расчет по ставке законной неустойки, установленной на день предъявления претензии или подачи иска в суд (на день вынесения решения), как установлено в ст.353 ГК РК.

Нур-Султан рекомендует применять автоматизированный расчёт неустойки с помощью соответствующих сервисов, которые помогут корректно применить формулы и автоматически посчитать количество дней просрочки (разницу между датами в днях). Если в период неисполнения обязательства ставка законной неустойки изменилась, то можно либо посчитать за каждый период действия разных ставок по отдельности и суммировать, либо сделать расчет по ставке законной неустойки, установленной на день предъявления претензии или подачи иска в суд (на день вынесения решения), как установлено в ст.353 ГК РК.

Для помощи в автоматизации расчета законной и договорной неустойки предлагаем использовать прилагаемый калькулятор неустойки в файле Excel.

Кредитный калькулятор онлайн — рассчитать проценты по потребительскому кредиту наличными в банке ВТБ

Кредитные продукты

Кредит наличными на любые цели

Планируйте дела и покупки, оформите заявку на кредит наличными и приходите за деньгами в любое отделение ВТБ

ОформитьПодробнее

Рефинансирование кредитов

Рефинансирование кредита позволяет уменьшить переплату и объединить несколько кредитов в один

ОформитьПодробнее

Как пользоваться калькулятором расчета кредита?

Чтобы сделать предварительный расчет онлайн без заполнения заявки банка воспользуйтесь кредитным калькулятором. Онлайн сервис позволит определить приемлемую сумму кредита и комфортный срок, рассчитает ежемесячный платеж и сформирует примерный график погашения.

Онлайн сервис позволит определить приемлемую сумму кредита и комфортный срок, рассчитает ежемесячный платеж и сформирует примерный график погашения.

Для этого выполните следующие шаги:

Укажите необходимую сумму кредита с помощью ползунка или ручного ввода

Двигая ползунок, укажите срок кредитования

Если вы являетесь зарплатных клиентом Банка или неработающим пенсионером не забудьте поставить соответствующую отметку. Это позволит сделать более точный расчет

В следующем блоке вы сможете ознакомиться с предварительным расчетом ежемесячного платежа по выбранным параметрам, а также со списком необходимых документов

Оформите заявку и получите решение банка за пару минут

Зачем нужен кредитный калькулятор?

Кредитный калькулятор — это специальный онлайн-сервис, который позволяет потенциальному заемщику примерно рассчитать все параметры будущего кредита. Клиент может узнать предварительный размер обязательных аннуитетных платежей для погашения по потребительскому займу, рассчитать кредитную нагрузку, чтобы грамотно распределить бюджет.

Как рассчитать сумму ежемесячного платежа по кредиту?

Чтобы с помощью калькулятора увидеть, каким примерно будет размер платежа, нужно выбрать:

интересующую сумму

планируемый срок выплат

отметить, если вы получаете зарплату на карты ВТБ, являетесь неработающим пенсионером или вам от 18 до 22 полных лет

В зависимости от этих параметров и предлагаемых условий кредитования калькулятор выполнит подбор и рассчитает примерный ежемесячный платеж. Предварительные ставки указаны с учетом дисконта при подаче заявки онлайн и при подключении страхования. Точные расчеты появятся после одобрения заявки банком и могут измениться — например, в зависимости от способа подтверждения доходов или привлечения поручителя.

Как выглядит график платежей по кредиту?

Так называется таблица, в которой будут подробно расписаны:

даты — когда нужно переводить взнос (при предварительных расчетах на странице калькулятора указывается просто порядковый номер месяца платежа)

проценты — исчисляются в годовых %, оплата по ним постепенно уменьшается

основной долг — сколько средств из тела кредита вы вносите

платеж в месяц — общая сумма вместе с оплатой процентов, которую нужно переводить ежемесячно, ее размер остается неизменным

остаток погашения — в любой момент можно посмотреть, сколько нужно внести, чтобы закрыть кредит наличными или переводом

График на весь срок можно скачать в электронном формате или распечатать для удобства, чтобы использовать его как памятку.

Как рассчитать остаток основного долга по кредиту?

Это можно проверить самостоятельно. Для этого нужно открыть график платежей и посмотреть в строке напротив ближайшей даты — в поле «Остаток» будет указана сумма, которую вам необходимо вернуть банку. Если внести эту задолженность вместе с очередным платежом, произойдет полное погашение.

Как рассчитать кредитную нагрузку?

Показатель кредитной нагрузки зависит от ежемесячных платежей по всем кредитам и займам (включая тот, на который подается заявка), других обязательных платежей и от среднемесячного дохода заемщика.

Как рассчитать переплату по кредиту?

Переплата подразумевает сумму всех процентов, которые клиент выплатит за полный срок использования займа.

Чтобы посчитать переплату, нужно суммировать все % за каждый месяц из графика платежей, прибавить к ним страховки и другие платежи и комиссии. Они указываются в полной стоимости кредита.

Что такое аннуитетный платеж?

Это тип оплаты кредита, по условиям которого заемщик переводит одинаковую сумму в одно и то же число каждого месяца. В этом случае погашение происходит равными частями, но в первые месяцы большая доля уходит на погашение начисленных за отчетный период процентов, а остаток — на погашение долга.

В этом случае погашение происходит равными частями, но в первые месяцы большая доля уходит на погашение начисленных за отчетный период процентов, а остаток — на погашение долга.

Что такое дифференцированный платеж?

Это тип оплаты кредита, при котором сумма в каждом периоде меняется, но доли процентов и тела займа при этом остаются теми же самыми. Подходит тем клиентам, для которых размер ежемесячной оплаты наличными или переводом неважен, и тем, кто сможет осилить крупные выплаты в первые месяцы. В потребительском кредитовании эти условия получения займа встречаются редко.

Как узнать, одобрит ли банк кредит?

Чтобы узнать о возможности оформления потребительского займа наличными, заполните и подайте заявку с помощью паспорта удобным способом: через интернет-банк или мобильное приложение ВТБ Онлайн.

Также вы можете позвонить на бесплатную горячую линию 8 (800) 100-24-24 или по номеру 1000.

Что влияет на проценты и другие условия по кредиту?

Условия кредитования зависят от различных факторов. Так, на размер процентной ставки влияет тип кредитного продукта, сумма и срок предоставления займа, категория клиента.

Так, на размер процентной ставки влияет тип кредитного продукта, сумма и срок предоставления займа, категория клиента.

На скорость рассмотрения заявки, вероятность одобрения и условия предоставления займа влияют кредитный рейтинг, уровень дохода заемщика, наличие обеспечения, поручителя, кредитная история, отсутствие просрочек по другим займам и другие параметры.

Кто может подать заявку на кредит?

ВТБ предлагает кредиты наличными работающим гражданам, а также пенсионерам, в том числе военным.

Потребительские займы доступны физическим лицам, которые не являются предпринимателями.

Сделать расчет и получить кредит могут лица в возрасте от 18 до 75 лет на момент погашения кредита, имеющие официальный доход и трудовой стаж не менее шести месяцев, а также пенсионеры.

Потенциальный заемщик должен быть зарегистрирован в одном из регионов присутствия офисов ВТБ.

Другие предложения

По цели

Способ выдачи

По возрасту

По сроку

Особые условия

По сумме кредита

По городу

Полезные сервисы

Статьи о кредитах

Кредиты27. 07.2022

07.2022

Что такое кредит

Читать далее

Кредиты30.11.2022

Рефинансирование кредита — что это такое

Читать далее

Решите, сколько вы хотите потратить на покупку дома

Подготовка к покупке

Как только вы узнаете предполагаемую сумму первоначального взноса, один из ваших кредитных рейтингов и некоторые другие данные, вы можете использовать наши инструменты, чтобы выяснить, какая процентная ставка вы можете ожидать платить за ипотеку. Это позволяет вам получить реалистичную оценку ценового диапазона дома, который вы можете себе позволить.

Что делать сейчас

Узнайте о процентных ставках

Процентная ставка, которую вы получаете, является одним из наиболее важных факторов, определяющих цену дома, которую вы можете себе позволить. Важно знать диапазон ставок, которые вы можете ожидать, и влияние, которое эта ставка оказывает на цену вашего дома.

- Изучите диапазон процентных ставок, которые вы можете ожидать, исходя из вашей информации.

- Выберите реалистичную процентную ставку для расчета доступной цены на жилье.

Выясните, сколько вы можете позволить себе ежемесячно выплачивать основную сумму долга и проценты

Сумма кредита, которую вы можете себе позволить, зависит от того, сколько вы можете позволить себе выплачивать каждый месяц.

- Если вы еще этого не сделали, решите, сколько вы можете позволить себе потратить на общий ежемесячный платеж за жилье.

- Ваш общий ежемесячный платеж за жилье включает в себя несколько расходов на владение жильем. Ваш основной платеж и проценты по кредиту являются частью вашего общего ежемесячного платежа, который погашает ваш кредит и используется для расчета доступной суммы кредита. Убедитесь, что вы понимаете разницу.

- Прикиньте, сколько вы ожидаете платить ежемесячно в виде налогов на имущество и страховки домовладельца. Просмотрите объявления о продаже или поговорите с семьей, друзьями или агентом по недвижимости в вашем районе — это хороший способ получить приблизительную оценку.

- Вычтите предполагаемые налоги и страховку из целевого общего ежемесячного платежа за жилье, чтобы получить сумму, которую вы можете себе позволить ежемесячно выплачивать в счет основного долга и процентов.

Рассчитайте доступную сумму кредита

В Интернете доступно множество ипотечных калькуляторов. Вы можете воспользоваться нашим простым калькулятором или поискать в Интернете «ипотечный калькулятор». Способ расчета доступной суммы кредита зависит от того, какой калькулятор вы используете:

- Большинство ипотечных калькуляторов просят вас ввести сумму кредита, срок кредита (длительность) в годах и процентную ставку, чтобы узнать ежемесячную выплату основного долга и процентов.

- Начните с приблизительной оценки суммы кредита и посмотрите, будет ли полученная сумма основного долга и процентов больше или меньше той суммы, которую вы можете себе позволить в счет погашения основного долга и процентов. Увеличивайте или уменьшайте сумму кредита, пока не найдете сумму кредита, которая соответствует вашему доступному основному долгу и процентным платежам.

- Некоторые ипотечные калькуляторы позволяют вводить процентную ставку, а также сумму основного долга и процентов для непосредственного расчета максимальной суммы кредита.

Оцените доступную стоимость дома

Добавьте сумму первоначального взноса к рассчитанной сумме кредита, чтобы получить приблизительную стоимость дома, которая будет для вас доступной.

Что нужно знать

Оценка стоимости вашего дома не идеальна и не высечена на камне

Думайте о своей оценке стоимости дома как о хорошей отправной точке для принятия решения о том, сколько вы можете позволить себе с комфортом. Вы должны были сделать некоторые предположения, чтобы попасть сюда. По мере того, как вы продвигаетесь вперед и собираете больше информации, вы можете вернуться и уточнить эти предположения. Попробуйте разные сценарии — например, другую сумму первоначального взноса — и внесите коррективы.

Сумма первоначального взноса влияет на то, сколько вы можете себе позволить.

Если сумма первоначального взноса составляет менее 20 % от целевой цены дома, вам, скорее всего, придется заплатить за ипотечное страхование. Страхование ипотечного кредита увеличивает ваши ежемесячные расходы. Возможно, вам придется соответственно снизить целевую цену дома, если вы планируете снизить ее менее чем на 20 процентов. На следующем этапе изучите варианты кредита, чтобы узнать больше о том, как ваш первоначальный взнос и выбор кредита влияют на то, сколько вы можете себе позволить.

Большинство ипотечных калькуляторов начинают со стандартного 30-летнего кредита с фиксированной процентной ставкой.

Это подходит для оценки стоимости вашего дома на данном этапе. На этапе Изучить варианты кредита вы узнаете больше о различных вариантах кредита и о том, как получить наилучшее общее предложение для вас.

Цена дома, которую вы можете себе позволить, зависит от четырех ключевых факторов

Измените любой из этих четырех факторов, и вы сможете позволить себе более дорогой или менее дорогой дом:

- Сколько вы можете платить ежемесячно.

- Сколько вы можете заплатить авансом в качестве первоначального взноса.

- Вид кредита, который вы получаете, например, 30-летний фиксированный, 30-летний регулируемый, 15-летний фиксированный и т. д.

- Процентная ставка и условия вашего кредита.

Посетите нашу страницу источников, чтобы узнать больше о фактах и цифрах, на которые мы ссылаемся.

Процесс и формы, описанные на этой странице, отражают правила ипотеки, применимые к большинству ипотечных кредитов.

Узнать процентные ставки | Бюро финансовой защиты прав потребителей

Этот инструмент не поддерживается вашим браузером. Попробуйте использовать более новый браузер или убедитесь, что JavaScript включен.

Используйте этот инструмент на протяжении всего процесса покупки жилья, чтобы изучить диапазон процентных ставок по ипотечным кредитам, на которые вы можете рассчитывать. Посмотрите, как ваш кредитный рейтинг, тип кредита, цена дома и сумма первоначального взноса могут повлиять на вашу ставку.

Имейте в виду, что процентная ставка важна, но не единственная стоимость ипотеки. Сборы, баллы, ипотечное страхование и расходы на закрытие — все это суммируется. Сравните оценки кредита, чтобы получить лучшее предложение.

Изучить варианты ставок

Диапазон кредитных баллов

600 850

Многие кредиторы не принимают

заемщики с кредитным рейтингом менее 620.

Даже если ваш балл низкий, у вас все еще могут быть варианты.

Кредитный рейтинг сильно влияет на ставку, которую вы получите. Узнать больше

Цена дома

$

Первоначальный взнос

%

$

Сумма кредита 380 000 долларов

Округ

Ваш первоначальный взнос не может быть больше вашего

цена дома.

Тип тарифа

ФиксированныйРегулируемый

Срок кредита

30 лет 15 лет

Тип кредита

ОбычныйFHAVA

Тип ARM

3/15/17/110/1

Хотя некоторые кредиторы могут предлагать ипотечные кредиты FHA, VA или 15-летние ипотечные кредиты с регулируемой ставкой, они встречаются редко. У нас недостаточно данных для отображения результатов для этих комбинаций. Выберите фиксированную ставку, если хотите попробовать эти варианты.

Узнайте о сроке кредита, типе ставки и типе кредита

В

большинство кредиторов в наших данных предлагают ставки на уровне или ниже.

Таблица данных

Следующая таблица будет заполнена нашими результатами данных

| Кредитные ставки |

|---|

| количество соответствующих ставок |

Процентные ставки для вашей ситуации

Прочтите о нашем источнике данных

Сожалеем!

На основании введенной вами информации, у нас недостаточно данных для отображения результатов. Измените настройки или вернуться к нашим значениям по умолчанию.

Сожалеем!

Сожалеем! У нас возникли проблемы с подключением к нашим данным.

Попробуйте еще раз.

Данные тарифы актуальны на … .

Узнайте, что означает более низкая процентная ставка для вашего кошелька

Оценить 1

против

Ставка 2

Проценты — это только одна из многих затрат, связанных с получением ипотечного кредита. Узнать больше

Процентные расходы в течение первых 5 лет

150 000 долл. США

150 000 долл. США

В течение первых 5 лет процентная ставка в размере 1% стоит на 0 долл. США больше, чем процентная ставка в 1%.

Процентные расходы за 30 лет

150 000 долларов Можно поменять

150 000 $ Можно поменять

В течение 30 лет процентная ставка в 1% стоит на $0 больше, чем процентная ставка в 1%.

По выбранной вами ипотеке с регулируемой ставкой ставка фиксирована только на первые 5 лет . Ваши процентные ставки в будущем могут измениться.

Проценты — это лишь одна из многих затрат, связанных с получением ипотечного кредита. Узнать больше

Следующие шаги: Как получить лучшую процентную ставку по ипотекеКогда вы будете готовы серьезно отнестись к покупке, лучшее, что вы можете сделать, чтобы получить более высокую процентную ставку по ипотечному кредиту, — это купить около . Но если вы не планируете покупать в течение нескольких месяцев, вы можете сделать больше, чтобы получить хорошую ставку по ипотеке.

- планирую купить в ближайшие пару месяцев

- не куплю несколько месяцев

Магазин вокруг.

Получите котировки от трех или более кредиторов, чтобы вы могли сравнить их. Ставки часто меняются с момента первого разговора с кредитором и подачи заявки на ипотеку, поэтому не принимайте окончательного решения, пока не сравните официальные оценки кредита.

Рассмотрите все варианты.

Убедитесь, что вы получаете наиболее выгодный для вас вид кредита. Если может иметь смысл более одного вида кредита, попросите кредиторов предоставить вам котировки для каждого вида, чтобы вы могли сравнить. После того, как вы выбрали вид кредита, сравните цены, получив котировки для того же вида кредита.

Переговоры.

Получение котировок от нескольких кредиторов позволит вам лучше вести переговоры.

Если вы предпочитаете одного кредитора, но другой кредитор предлагает вам более высокую ставку, покажите первому кредитору более низкую цену и спросите их, могут ли они сравниться с ней.

Если вы предпочитаете одного кредитора, но другой кредитор предлагает вам более высокую ставку, покажите первому кредитору более низкую цену и спросите их, могут ли они сравниться с ней.

Если вы предпочитаете одного кредитора, но другой кредитор предлагает вам более высокую ставку, покажите первому кредитору более низкую цену и спросите их, могут ли они сравниться с ней.Следите за своими расходами.

Не берите автокредит, не совершайте крупных покупок по кредитным картам и не оформляйте новые кредитные карты за несколько месяцев до того, как вы планируете купить дом. Это может снизить ваш кредитный рейтинг и увеличить процентную ставку, которую кредиторы, вероятно, взимают с вас по ипотеке.

Узнать больше о кредитных баллах

Улучшите свой кредитный рейтинг.

Если вы не планируете покупать в течение как минимум шести месяцев, вы можете улучшить свой кредитный рейтинг и получить лучшую процентную ставку.

Оплачивайте счета вовремя, каждый раз. Если у вас есть задолженность по кредитной карте, погасите ее. Но не закрывайте неиспользуемые карты, если с них не взимается ежегодная плата.Узнайте об улучшении вашей кредитной истории

Сохраните для большего первоначального взноса.

Если ваш первоначальный взнос составляет менее 20 процентов, вы, как правило, получаете более высокую процентную ставку и должны платить за ипотечное страхование. Сэкономьте достаточно для 20-процентного первоначального взноса, и вы, как правило, будете платить меньше. Даже переход от пятипроцентного первоначального взноса к десятипроцентному первоначальному взносу может сэкономить вам деньги.

Узнайте больше об авансовых платежах

Оплачивайте счета вовремя, каждый раз. Если у вас есть задолженность по кредитной карте, погасите ее. Но не закрывайте неиспользуемые карты, если с них не взимается ежегодная плата.

Оплачивайте счета вовремя, каждый раз. Если у вас есть задолженность по кредитной карте, погасите ее. Но не закрывайте неиспользуемые карты, если с них не взимается ежегодная плата.Проверьте свой кредит

Если вы недавно не проверяли свой кредитный отчет,

сделать это сейчас.