1С 8 3 компенсация за задержку зарплаты

- Опубликовано 18.12.2017 22:18

- Автор: Administrator

- Просмотров: 15780

В соответствии с законодательством Российской Федерации, работнику обязаны выплачивать заработную плату два раза в месяц (в составе аванса и окончательного расчета за месяц). В Трудовом кодексе предусмотрена ответственность за нарушение установленных сроков выплаты всех полагающихся денежных средств. В случае, если всё же работодатель просрочил положенную выплату, сотруднику полагается компенсации за задержку заработной платы. В этой статье хотелось бы рассмотреть процесс начисления и выплаты такой компенсации в программном продукте 1С: Зарплата и кадры государственного учреждения 8, редакция 3.

Существует точно определенная формула для расчета компенсации:

Как видно из формулы, в расчете участвует ключевая ставка Центрального Банка РФ. До начала 2016 года в формуле фигурировала ставка рефинансирования Центробанка, а с начала 2016 года её приравняли к ключевой ставке, поэтому в формуле теперь указывается именно ключевая ставка.

В программе необходимо хранить ключевую ставку ЦБ РФ в течение периода просрочки выплаты заработной платы. Для этого организован специальный регистр, информация в котором актуализируется при каждом обновлении.

Опять же, обращаясь к закону, хочу заострить ваше внимание на том, что компенсация выплачивается не менее 1/150 от действующей ключевой ставки. А это означает, что работодатель может установить свой процент компенсации (поэтому в программе имеется отдельный регистр, в который можно вводить свои данные: «Ставка компенсации за задержку зарплаты»). Обычно размер компенсации за задержку выплат работнику устанавливается в трудовом или же коллективном договоре.

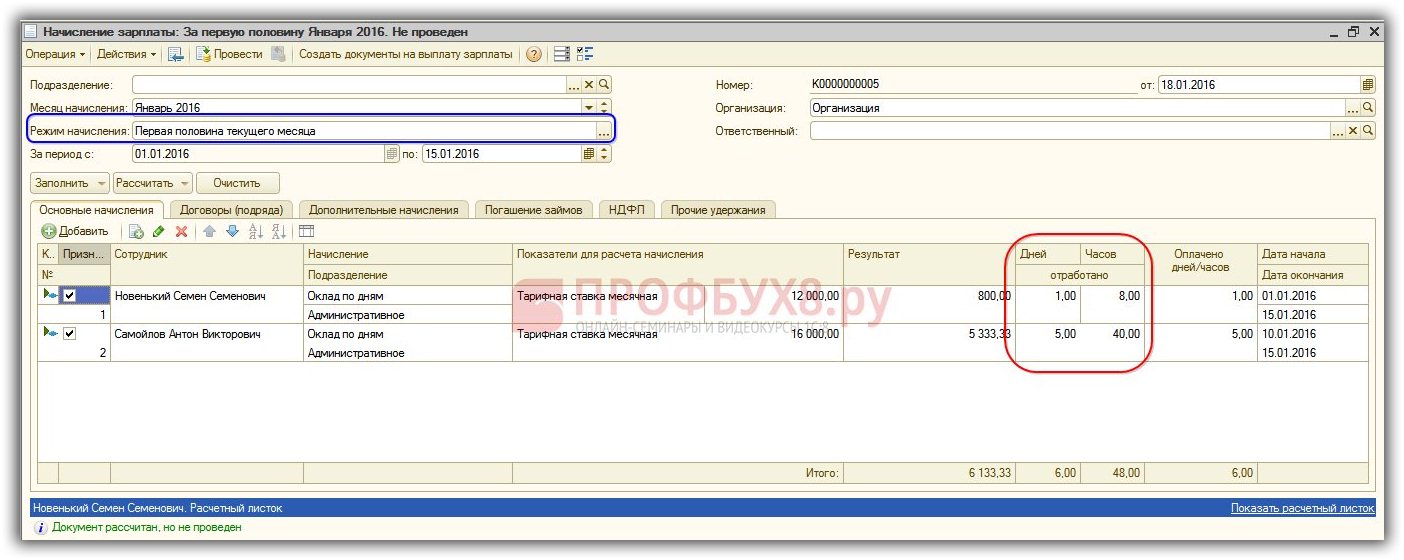

Теперь приступим непосредственно к расчету компенсации. В программе имеется специальный документ, который используется для расчета. Найти его можно:

Открывается стандартная форма списка всех имеющихся документов, создадим новый документ:

Обратите внимание, что вводить документ нужно до того, как в программе будут формироваться ведомости на выплату причитающихся сумм (чтобы в ведомости попали и суммы компенсации за задержку).

Одно из полей документа, которое нужно заполнить – это месяц, выплата заработной платы за который задержана.

При этом программа сама определит, на сколько дней задержана выплата заработка (алгоритм расчета использует дату документа компенсации и даты выплаты заработной платы, которые указаны в настройках организации). Проверить даты планируемых выплат можно:

В форме перейти на последнюю вкладку:

В документе можно выбрать отдельное подразделение (если задержка заработной платы была по отдельному подразделению). Если это поле не заполнено, документ будет заполняться и рассчитываться по сотрудникам всей организации:

В правой части шапки нужно указать статьи финансирования и статьи расходов, так как расходы на выплату компенсации необходимо отразить в бухгалтерском учете:

После того, как шапка заполнена, приступаем к заполнению табличной части. Для этой цели имеются специальные кнопки:

По кнопке «Заполнить» в документ попадают все сотрудники, у которых имеется просрочка по выплате, при этом сразу рассчитается сумма компенсации. По кнопке «Подбор» есть возможность выбрать отдельных сотрудников.

По кнопке «Подбор» есть возможность выбрать отдельных сотрудников.

Воспользуемся кнопкой «Заполнить»:

Таблица сотрудников заполнена. Так как в нашей демонстрационной базе последний расчет заработной платы был осуществлен в октябре 2016 года, сумма компенсации работникам получилась внушительная.

Также в табличной части рядом с суммой появляется ссылка, щелкнув по которой можно посмотреть начисления, участвующие в расчете компенсации:

Для того, чтобы удостовериться, что алгоритм расчета компенсации действительно ориентируется на дату документа, изменим дату и месяц документа и перезаполним его:

На рисунке видно, что суммы компенсации уменьшились.

Также из данного документа можно создать ведомость на выплату (документ должен быть заполнен и проведен). Это касается только тех выплат, которые будут осуществлены в межрасчетный период. Для выбора периода выплаты в подвале документа имеется специальное поле:

При попытке создать ведомость на выплату – если не выбран вид выплаты «Межрасчетный период» — программа выдаст ошибку:

Дело в том, что ведомость создается только в случае компенсации в межрасчетный период. При выплате вместе с авансом или заработной платой – при формировании ведомостей по соответствующим видам выплат суммы компенсации также будут учтены.

При выплате вместе с авансом или заработной платой – при формировании ведомостей по соответствующим видам выплат суммы компенсации также будут учтены.

Так как компенсация за задержку заработной платы является не доходом физического лица, а компенсационной выплатой, то данная сумма НДФЛ не облагается. Как мы все помним, в российском законодательстве предусмотрена минимальная сумма компенсации (данная сумма регулируется законом и право на нее установлено в Трудовом кодексе). Но также я упоминала, что процент компенсации может быть установлен в трудовом или коллективном договоре (он должен быть не меньше установленного законодательством) – в этом случае компенсация также не будет облагаться НДФЛ. Если же компенсация была выплачена в большем объеме, чем указано в ТК РФ, и данный процент не закреплен в каком-либо договоре, то сумма превышения должна облагаться НДФЛ.

Со страховыми взносами ситуация не совсем однозначная: согласно официальному письму Министерства труда компенсация должна облагаться страховыми взносами (опираются они на Налоговый кодекс, в котором перечислен список выплат в пользу физических лиц, которые не облагаются страховыми взносами). В перечне, приведенном в статье 422 НК РФ, отсутствует компенсация, как исключение. Но в то же время, в юридической практике Российской Федерации существуют прецеденты, когда компенсация за задержку заработной платы освобождается от начисления страховых взносов. В этом случае решение остается за работодателем – включать или не включать сумму компенсации в базу для расчета страховых взносов.

В отношении включения в состав расходов для целей налогообложения сумм компенсации дело обстоит точно так же, как со страховыми взносами: позиция Минтруда – сумма расходом по налогу на прибыль не признается, но также существуют и противоположные судебные решения (признать как внереализационный расход).

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Прокурор разъясняет — Прокуратура Республики Татарстан

- 22 июня 2018, 18:02

Расчёт денежной компенсации за задержку зарплаты и других выплат, причитающихся работнику

Текст

Поделиться

Согласно ст. 236 Трудового Кодекса Российской Федерации размер выплачиваемой работнику денежной компенсации за задержку выплат не может быть ниже 1/150 действующей в это время ключевой ставки Банка России от не выплаченных в срок сумм за каждый день задержки. Размер компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Если этого не сделано, расчет процентов осуществляется по следующей формуле:

К = НС х КС х 1/150 х Д,

где: К – сумма компенсации за задержку выплаты; НС – не выплаченная в срок сумма; КС – ключевая ставка Банка России; Д- количество дней задержки.

Статья 236 ТК РФ не уточняет, какую сумму следует считать не выплаченной в срок — всю сумму, причитающуюся работнику в качестве дохода, или сумму, подлежащую передаче непосредственно работнику после удержания из нее НДФЛ.

Согласно п. 4 ст. 226 НК РФ удержание НДФЛ производится налоговым агентом за счет денежных средств, выплачиваемых налогоплательщику, при их фактической выплате. На наш взгляд, это означает, что в рамках трудовых отношений выплачиваемой является вся причитающаяся от работодателя сумма до удержания налога. Поэтому проценты по ст. 236 ТК РФ необходимо начислять на всю задержанную сумму без уменьшения ее на сумму НДФЛ. Вместе с тем, в судебной практике встречаются оба подхода к определению суммы, на которую начисляются проценты за задержку.

Ключевая ставка устанавливается Банком России в процентах годовых. Как известно, 1% — это 1/100 от числа, а чтобы найти n% от числа, нужно умножить это число на n и разделить на 100. Поэтому подставлять в формулу нужно значение ставки, уменьшенное в 100 раз, но уже без знака процентов. Делить это значение на количество дней в году не нужно. Ведь 1/150 ключевой ставки представляет собой размер процентов за каждый день задержки, а не за год, как сама ставка.

Делить это значение на количество дней в году не нужно. Ведь 1/150 ключевой ставки представляет собой размер процентов за каждый день задержки, а не за год, как сама ставка.

Из ст. 236 ТК РФ следует, что компенсация за каждый день задержки считается с использованием действующей в это время ключевой ставки Банка России. Поэтому в ситуации, когда во время просрочки ставка менялась, необходимо отдельно рассчитать компенсацию за каждый период, в котором действовала своя ставка, а затем суммировать полученные значения для определения общей суммы денежной компенсации за весь период задержки. С учетом того, что в ст. 236 ТК РФ нет указания на рабочие дни, компенсация должна выплачиваться за все календарные дни задержки. Первый день задержки — это следующий день после установленного срока выплаты. Последним днем, за который выплачиваются проценты, является день фактического расчета. Если работодатель гасит задолженность сразу по нескольким суммам с разными сроками выплаты, в отношении каждой такой суммы размер процентов исчисляется отдельно с учетом периода ее задержки.

Согласно ст. 236 Трудового Кодекса Российской Федерации размер выплачиваемой работнику денежной компенсации за задержку выплат не может быть ниже 1/150 действующей в это время ключевой ставки Банка России от не выплаченных в срок сумм за каждый день задержки. Размер компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Если этого не сделано, расчет процентов осуществляется по следующей формуле:

К = НС х КС х 1/150 х Д,

где: К – сумма компенсации за задержку выплаты; НС – не выплаченная в срок сумма; КС – ключевая ставка Банка России; Д- количество дней задержки.

Статья 236 ТК РФ не уточняет, какую сумму следует считать не выплаченной в срок — всю сумму, причитающуюся работнику в качестве дохода, или сумму, подлежащую передаче непосредственно работнику после удержания из нее НДФЛ.

Согласно п. 4 ст. 226 НК РФ удержание НДФЛ производится налоговым агентом за счет денежных средств, выплачиваемых налогоплательщику, при их фактической выплате. На наш взгляд, это означает, что в рамках трудовых отношений выплачиваемой является вся причитающаяся от работодателя сумма до удержания налога. Поэтому проценты по ст. 236 ТК РФ необходимо начислять на всю задержанную сумму без уменьшения ее на сумму НДФЛ. Вместе с тем, в судебной практике встречаются оба подхода к определению суммы, на которую начисляются проценты за задержку.

4 ст. 226 НК РФ удержание НДФЛ производится налоговым агентом за счет денежных средств, выплачиваемых налогоплательщику, при их фактической выплате. На наш взгляд, это означает, что в рамках трудовых отношений выплачиваемой является вся причитающаяся от работодателя сумма до удержания налога. Поэтому проценты по ст. 236 ТК РФ необходимо начислять на всю задержанную сумму без уменьшения ее на сумму НДФЛ. Вместе с тем, в судебной практике встречаются оба подхода к определению суммы, на которую начисляются проценты за задержку.

Ключевая ставка устанавливается Банком России в процентах годовых. Как известно, 1% — это 1/100 от числа, а чтобы найти n% от числа, нужно умножить это число на n и разделить на 100. Поэтому подставлять в формулу нужно значение ставки, уменьшенное в 100 раз, но уже без знака процентов. Делить это значение на количество дней в году не нужно. Ведь 1/150 ключевой ставки представляет собой размер процентов за каждый день задержки, а не за год, как сама ставка.

Из ст. 236 ТК РФ следует, что компенсация за каждый день задержки считается с использованием действующей в это время ключевой ставки Банка России. Поэтому в ситуации, когда во время просрочки ставка менялась, необходимо отдельно рассчитать компенсацию за каждый период, в котором действовала своя ставка, а затем суммировать полученные значения для определения общей суммы денежной компенсации за весь период задержки. С учетом того, что в ст. 236 ТК РФ нет указания на рабочие дни, компенсация должна выплачиваться за все календарные дни задержки. Первый день задержки — это следующий день после установленного срока выплаты. Последним днем, за который выплачиваются проценты, является день фактического расчета. Если работодатель гасит задолженность сразу по нескольким суммам с разными сроками выплаты, в отношении каждой такой суммы размер процентов исчисляется отдельно с учетом периода ее задержки.Источник: https://prokrt.ru/pravovoe-prosveshchenie/prokuror-razyasnyaet/11766/© Прокуратура Республики Татарстан

236 ТК РФ следует, что компенсация за каждый день задержки считается с использованием действующей в это время ключевой ставки Банка России. Поэтому в ситуации, когда во время просрочки ставка менялась, необходимо отдельно рассчитать компенсацию за каждый период, в котором действовала своя ставка, а затем суммировать полученные значения для определения общей суммы денежной компенсации за весь период задержки. С учетом того, что в ст. 236 ТК РФ нет указания на рабочие дни, компенсация должна выплачиваться за все календарные дни задержки. Первый день задержки — это следующий день после установленного срока выплаты. Последним днем, за который выплачиваются проценты, является день фактического расчета. Если работодатель гасит задолженность сразу по нескольким суммам с разными сроками выплаты, в отношении каждой такой суммы размер процентов исчисляется отдельно с учетом периода ее задержки.Источник: https://prokrt.ru/pravovoe-prosveshchenie/prokuror-razyasnyaet/11766/© Прокуратура Республики Татарстан

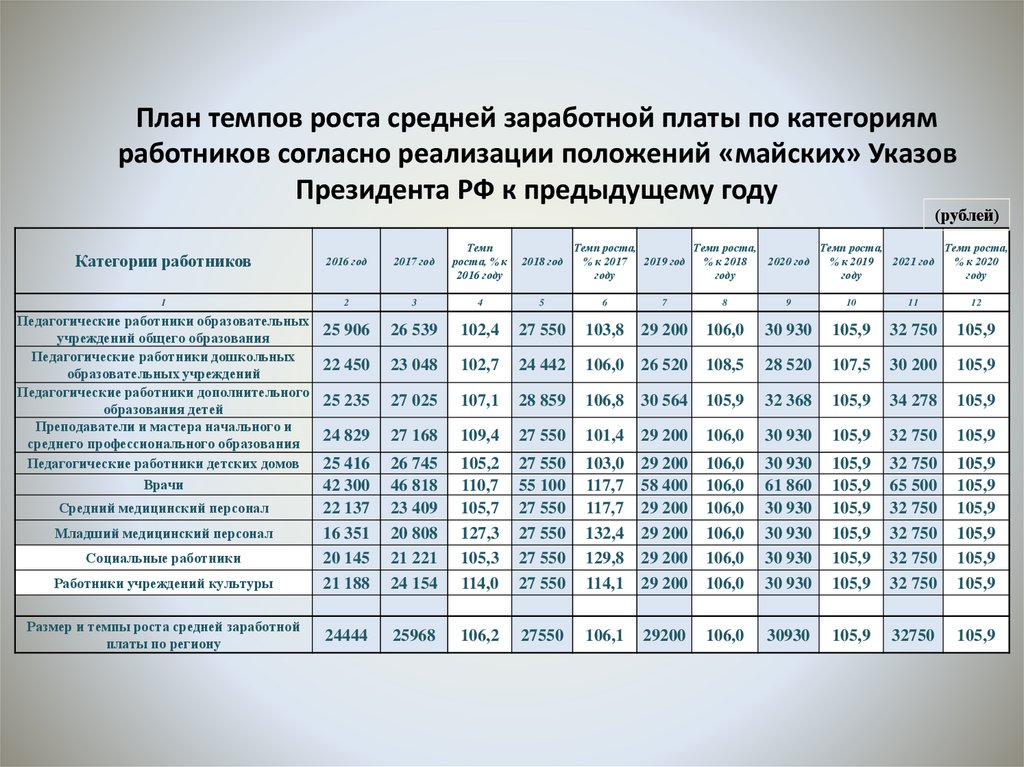

Процентные ставки, используемые для расчета задолженности по зарплате

| ПЕРВЫЙ ДЕНЬ КВАРТАЛА: | ГОДОВАЯ ПРОЦЕНТНАЯ СТАВКА: |

|---|---|

1 января 2023 г. | 7 |

| 1 октября 2022 г. | 6 |

| 1 июля 2022 г. | 5 |

| 1 апреля 2022 г. | 4 |

| 1 января 2022 г. | 3 |

| 1 октября 2021 г. | 3 |

| 1 июля 2021 г. | 3 |

| 1 апреля 2021 г. | 3 |

| 1 января 2021 г. | 3 |

| 1 октября 2020 г. | 3 |

| 1 июля 2020 г. | 3 |

| 1 апреля 2020 г. | 5 |

| 1 января 2020 г. | 5 |

| 1 октября 2019 г. | 5 |

| 1 июля 2019 г. | 5 |

| 1 апреля 2019 г. | 6 |

| 1 января 2019 г. | 6 |

| 1 октября 2018 г. | 5 |

| 1 июля 2018 г. | 5 |

1 апреля 2018 г. | 5 |

| 1 января 2018 г. | 4 |

| 1 октября 2017 г. | 4 |

| 1 июля 2017 г. | 4 |

| 1 апреля 2017 г. | 4 |

| 1 января 2017 г. | 4 |

| 1 октября 2016 г. | 4 |

| 1 июля 2016 г. | 4 |

| 1 апреля 2016 г. | 4 |

| 1 января 2016 г. | 3 |

| 1 октября 2015 г. | 3 |

| 1 июля 2015 г. | 3 |

| 1 апреля 2015 г. | 3 |

| 1 января 2015 г. | 3 |

| 1 октября 2014 г. | 3 |

| 1 июля 2014 г. | 3 |

| 1 апреля 2014 г. | 3 |

| 1 января 2014 г. | 3 |

| 1 октября 2013 г. | 3 |

1 июля 2013 г. | 3 |

| 1 апреля 2013 г. | 3 |

| 1 января 2013 г. | 3 |

| 1 октября 2012 г. | 3 |

| 1 июля 2012 г. | 3 |

| 1 апреля 2012 г. | 3 |

| 1 января 2012 г. | 3 |

| 1 октября 2011 г. | 3 |

| 1 июля 2011 г. | 4 |

| 1 апреля 2011 г. | 4 |

| 1 января 2011 г. | 3 |

| 1 октября 2010 г. | 4 |

| 1 июля 2010 г. | 4 |

| 1 апреля 2010 г. | 4 |

| 1 января 2010 г. | 4 |

| 1 октября 2009 г. | 4 |

| 1 июля 2009 г. | 4 |

| 1 апреля 2009 г. | 4 |

| 1 января 2009 г. | 5 |

1 октября 2008 г. | 6 |

| 1 июля 2008 г. | 5 |

| 1 апреля 2008 г. | 6 |

| 1 января 2008 г. | 7 |

| 1 октября 2007 г. | 8 |

| 1 июля 2007 г. | 8 |

| 1 апреля 2007 г. | 8 |

| 1 января 2007 г. | 8 |

| 1 октября 2006 г. | 8 |

| 1 июля 2006 г. | 8 |

| 1 апреля 2006 г. | 7 |

| 1 января 2006 г. | 7 |

| 1 октября 2005 г. | 7 |

| 1 июля 2005 г. | 6 |

| 1 апреля 2005 г. | 6 |

| 1 января 2005 г. | 5 |

| 1 октября 2004 г. | 5 |

| 1 июля 2004 г. | 4 |

| 1 апреля 2004 г. | 5 |

1 января 2004 г. | 4 |

| 1 октября 2003 г. | 4 |

| 1 июля 2003 г. | 5 |

| 1 апреля 2003 г. | 5 |

| 1 января 2003 г. | 5 |

| 1 октября 2002 г. | 6 |

| 1 июля 2002 г. | 6 |

| 1 апреля 2002 г. | 6 |

| 1 января 2002 г. | 6 |

| 1 октября 2001 г. | 7 |

| 1 июля 2001 г. | 7 |

| 1 апреля 2001 г. | 8 |

| 1 января 2001 г. | 9 |

| 1 октября 2000 г. | 9 |

| 1 июля 2000 г. | 9 |

| 1 апреля 2000 г. | 9 |

| 1 января 2000 г. | 8 |

| 1 октября 1999 г. | 8 |

| 1 июля 1999 г. | 8 |

1 апреля 1999 г. | 8 |

| 1 января 1999 г. | 7 |

| 1 октября 1998 г. | 7 |

| 1 июля 1998 г. | 7 |

| 1 апреля 1998 г. | 7 |

| 1 января 1998 г. | 8 |

| 1 октября 1997 г. | 8 |

| 1 июля 1997 г. | 8 |

| 1 апреля 1997 г. | 8 |

| 1 января 1997 г. | 8 |

| 1 октября 1996 г. | 8 |

| 1 июля 1996 г. | 8 |

| 1 апреля 1996 г. | 7 |

| 1 января 1996 г. | 8 |

| 1, 19 октября95 | 8 |

| 1 июля 1995 г. | 8 |

| 1 апреля 1995 г. | 9 |

| 1 января 1995 г. | 8 |

| 1 октября 1994 г. | 8 |

1 июля 1994 г. | 7 |

| 1 апреля 1994 г. | 6 |

| 1 января 1994 г. | 6 |

| 1 октября 1993 г. | 6 |

| 1 июля 1993 г. | 6 |

| 1 апреля 1993 г. | 6 |

| 1 января 1993 г. | 6 |

| 1 октября 1992 г. | 6 |

| 1 июля 1992 г. | 7 |

| 1 апреля 1992 г. | 7 |

| 1 января 1992 г. | 8 |

| 1 октября 1991 г. | 9 |

| 1 июля 1991 г. | 9 |

| 1 апреля 1991 г. | 9 |

| 1 января 1991 г. | 10 |

| 1 октября 1990 г. | 10 |

| 1 июля 1990 г. | 10 |

| 1 апреля 1990 г. | 10 |

| 1 января 1990 г. | 10 |

1 октября 1989 г. | 10 |

| 1 июля 1989 г. | 11 |

| 1 апреля 1989 г. | 11 |

На этой диаграмме представлены квартальные процентные ставки Службы внутренних доходов (IRS), используемые для расчета задолженности по выплате. IRS обновляет процентные ставки 1 января, 1 апреля, 1 июля и 1 октября каждого года. IRS публикует эти квартальные процентные ставки в пресс-релизе на своем веб-сайте.

Эта таблица предназначена для удобства федеральных агентств. Вы можете найти более старые процентные ставки с периодов 1, 19 июля.75, по 1 декабря 1989 г., здесь.

- Управление по управлению персоналом (OPM) предоставляет калькулятор просроченной выплаты, который можно использовать для расчета процентов по просроченной выплате. OPM предварительно загружает процентные ставки из этого графика в Калькулятор погашения задолженности до 1 апреля 1989 года.

- Ссылки: Закон: 5 U.S.

C. 5596; Правила: 5 CFR 550.801-808

C. 5596; Правила: 5 CFR 550.801-808

C. 5596; Правила: 5 CFR 550.801-808

C. 5596; Правила: 5 CFR 550.801-808Калькулятор штрафов и процентов IRS | 20/20 Налоговая резолюция

РАСЧЕТ СЕЙЧАС. ЭТО ПРОСТО.

Штрафы и пени значительно увеличат ваш долг перед налоговой службой или налоговыми органами штата. Чем дольше вы ждете подачи и оплаты, тем более сложной может стать ситуация. Для начала нам нужно собрать некоторую основную информацию ниже.

Включите JavaScript для просмотра калькулятора расчетного остатка.

Не платите больше, чем нужно! Позвольте нам помочь вам, пока не стало хуже.

Свяжитесь с нами сегодня

* Заявление об отказе от ответственности:

Целью этого инструмента является проиллюстрировать, как штраф и проценты могут значительно увеличить ответственность. Результат не должен быть неправильно истолкован как выплата IRS или налоговым органам штата. Этот инструмент предполагает, что декларация не была подана в течение пяти месяцев с установленной даты (включая продление), что после подачи не было произведено никаких платежей и что все требуемые депозиты не были внесены своевременно.

Калькулятор штрафов и процентов IRS

Если вы оказались в ситуации, когда вам нужно будет заплатить налоги с опозданием, вы, вероятно, задаетесь вопросом, сколько IRS взимает проценты и сколько IRS плата за штрафы.

Точная сумма, которую вы заплатите, зависит от множества факторов.

Три основных фактора, которые определяют размер вашей задолженности:

- Своевременно ли вы подали налоговую декларацию

- Сколько ты еще должен

- Текущая процентная ставка IRS

Хотя IRS рассматривает каждый штраф за просрочку платежа в каждом конкретном случае, налоговый калькулятор IRS может дать вам довольно точное представление о том, какие проценты и штрафы вы должны заплатить.

Содержание

- Как рассчитываются проценты IRS?

- Почему IRS взимает штрафы

- Как узнать, должны ли вы уплатить штраф IRS?

- Взимает ли IRS проценты со штрафов?

- Типы штрафов IRS

- Прощает ли налоговая служба когда-либо штрафы

- Как оспорить штраф IRS?

- Что такое первое снижение штрафа IRS?

- Что произойдет, если вы пропустите год подачи налоговой декларации?

- Заключение

[Tweet «Калькулятор штрафов и процентов IRS @2020TaxResInc»]

Как рассчитываются проценты IRS?

Между процентами и штрафами проще рассчитать проценты. Процентная ставка IRS определяется федеральной краткосрочной ставкой плюс 3% для большинства физических лиц.

Процентная ставка IRS определяется федеральной краткосрочной ставкой плюс 3% для большинства физических лиц.

Федеральная краткосрочная ставка на январь 2022 года составляет 0,44%. Федеральная «краткосрочная ставка» определяется на основе среднемесячной рыночной доходности рыночных облигаций Соединенных Штатов со сроком погашения три года или менее.

По состоянию на 1 января 2022 года Налоговая служба объявила, что процентные ставки останутся прежними в течение первого квартала. Ставки:

- 3% за переплату (два (2) процента в случае корпорации)

- 0,5% на часть корпоративной переплаты, превышающую 10 000 долларов США

- 3% за недоплату

- 5% для крупных корпоративных недоплат

Имейте в виду, что прогнозируется, что процентные ставки начнут расти в 2022 году, поэтому эти цифры могут и, вероятно, изменятся. Проценты начисляются ежедневно, поэтому каждый день, когда вы задерживаете уплату налогов, вы будете должны больше на остаток.

Таким образом, если вы должны IRS 10 000 долларов и просрочили платеж на 90 дней, общая сумма начисленных процентов составит около 75 долларов.

Почему IRS взимает штрафы?

Если нехватка средств для покрытия налоговых обязательств не является достаточным стрессом, IRS не проявляет особой снисходительности, когда дело доходит до штрафов. Сумма вашего штрафа в долларах зависит от типа штрафа и времени, необходимого для его выплаты. IRS заявляет, что целью штрафов является поощрение добровольного соблюдения.

Как узнать, должны ли вы уплатить штраф IRS?

Когда IRS взимает с вас штраф, они отправят вам уведомление или письмо по почте. В уведомлении или письме будет указано, каков штраф, причина, по которой вам было предъявлено обвинение, и что делать дальше.

Каждое уведомление будет содержать идентификационный номер. Если вы сможете решить свою проблему, в некоторых случаях штраф может не применяться.

Взимает ли IRS проценты со штрафов?

IRS начисляет проценты по штрафам. Дата, когда они начинают взимать проценты, зависит от типа и суммы штрафа. Увеличение процентов будет постепенно увеличивать сумму, которую вы должны, до тех пор, пока ваш баланс не будет выплачен в полном объеме.

Дата, когда они начинают взимать проценты, зависит от типа и суммы штрафа. Увеличение процентов будет постепенно увеличивать сумму, которую вы должны, до тех пор, пока ваш баланс не будет выплачен в полном объеме.

Получите бесплатную консультацию

Мы стремимся находить решения

Узнать больше

Типы штрафов IRS

Существует несколько различных видов штрафов IRS, за которые вы можете взимать плату. Чем больше вы понимаете, какие виды наказаний существуют, тем лучше вы сможете ориентироваться в них, сталкиваясь с ними, или вообще избегать их.

Налоговое управление США налагает штрафы по многим причинам, наиболее распространенными из которых являются случаи, когда вы этого не делаете:

- Своевременно подайте налоговую декларацию

- Платите все налоги своевременно и надлежащим образом

- Подготовьте точный отчет

- Предоставьте точную информацию

Штраф за непредставление налоговой декларации

Штраф за непредставление налоговой декларации применяется, если вы не подали налоговую декларацию в установленный срок. Штраф – это процент от неуплаченных вовремя налогов.

Штраф – это процент от неуплаченных вовремя налогов.

Штраф рассчитывается на основе того, насколько поздно вы подаете налоговую декларацию, и суммы неуплаченного налога на первоначальную дату уплаты.

Неуплаченный налог представляет собой общую сумму налога, которую необходимо указать в декларации, за вычетом сумм, уплаченных путем удержания, расчетных налоговых платежей и разрешенных возмещаемых зачетов.

Штраф за непредставление налоговой декларации рассчитывается следующим образом:

- 5% от неуплаченных налогов за каждый месяц или часть месяца, в течение которого налоговая декларация просрочена. Штраф не будет превышать 25% от общей суммы неуплаченных налогов.

- Если также осуществляется доступ к Штрафу за неуплату, Штраф за неуплату уменьшается на сумму Штрафа за неуплату за этот месяц, что составляет комбинированный штраф в размере 5 % за каждый месяц или часть месяца, в течение которого был возвращен ваш возврат. поздно.

- После 5 месяцев неуплаты штраф за неуплату штрафа будет максимальным, но неуплата штрафа будет продолжаться до тех пор, пока налог не будет уплачен, но не более 25 % от неуплаченного налога на дату оплаты.

- Если ваша декларация просрочена более чем на 60 дней, минимальный штраф за непредставление декларации составляет 435 долларов США или 100% налога, который должен быть указан в декларации, в зависимости от того, что меньше.

IRS Неуплата штрафа

Неуплата штрафа применяется к налогоплательщикам, которые не уплачивают налог, указанный в их налоговой декларации, в установленный срок или утвержденный продленный срок. Наложенный штраф представляет собой процент от неуплаченных налогов.

Налоговое управление рассчитывает штраф за неуплату на основании того, как долго просроченные налоги остаются неуплаченными. Неуплаченный налог — это общая сумма налога, которую необходимо указать в декларации, за вычетом сумм, уплаченных путем удержания, расчетных налоговых платежей и разрешенных возвратных зачетов.

Неуплата штрафа не может превышать 25% от общей суммы неуплаченного налога. Штраф за неуплату налога рассчитывается следующим образом:

- Штраф за неуплату составляет 0,5% от суммы неуплаченных налогов за каждый месяц или часть месяца, в течение которого остаток налога остается неуплаченным. Штраф не будет превышать 25% от суммы неуплаченных налогоплательщиком налогов.

- Если в одном и том же месяце применяются как Неуплата, так и Штраф за непредставление, Штраф за непредставление декларации будет уменьшен на сумму Штрафа за неуплату, примененного в этом месяце. Например, вместо 5% штрафа за непредоставление документов за месяц IRS применит штраф в размере 4,5% за непредставление документов и 0,5% штраф за неуплату налогов.

- Если вы как физическое лицо подали налоговую декларацию вовремя и у вас есть утвержденный план платежей, Штраф за неуплату уменьшается до 0,25% в месяц (или неполный месяц) в течение утвержденного плана платежей.

- Если вы не уплатите налог в течение 10 дней после получения уведомления от IRS о намерении взыскать налог, штраф за неуплату налога составляет 1% в месяц или неполный месяц.

- IRS взимает полные ежемесячные платежи, даже если вы полностью уплатили налог до окончания месяца.

Штраф не будет превышать 25% от суммы неуплаченных налогоплательщиком налогов.

Штраф не будет превышать 25% от суммы неуплаченных налогоплательщиком налогов.Штраф IRS за неточность

Штраф за неточность применяется, если вы недоплачиваете налог, который должен быть указан в вашей декларации. Недоплата может произойти, когда вы не сообщаете обо всех своих доходах или требуете вычетов или кредитов, на которые вы не имеете права.

Недоплата может произойти, когда вы не сообщаете обо всех своих доходах или требуете вычетов или кредитов, на которые вы не имеете права.

Налоговое управление США применяет к физическим лицам два типа штрафных санкций, связанных с неточностью:

- Халатность за несоблюдение правил или положений

- Существенное занижение подоходного налога

IRS применяет халатность, когда определяет, что вы не предприняли разумных попыток следовать налоговому законодательству при подготовке налоговых деклараций. Игнорирование означает, что вы небрежно, опрометчиво или преднамеренно игнорируете налоговые правила или положения.

Примеры небрежности включают:

- Неведение записей, подтверждающих, что вы имеете право на зачеты или вычеты, на которые вы претендовали

- Не включая в вашу налоговую декларацию доход, указанный в информационной декларации, например доход, указанный в форме 109.9

- Отсутствие проверки правильности вычета или кредита, которые кажутся завышенными

Значительная заниженная оценка налога имеет место, если вы занижаете свои налоговые обязательства на 10% от налога, который должен быть указан в вашей налоговой декларации, или на 5000 долларов США, в зависимости от того, что больше.

IRS Недоплата расчетного налога Штраф

Недоплата расчетного налога физическими лицами Штраф применяется, если вы не платите достаточно расчетного налога со своего дохода или уплачиваете его с опозданием. Штраф может применяться, даже если вам причитается возмещение.

Налоговое управление США рассчитывает сумму штрафа на основе налога, указанного в вашей первоначальной декларации или в более поздней декларации, которую вы подали в установленный срок или ранее. Налог, указанный в декларации, представляет собой ваш общий налог за вычетом общей суммы возмещаемых кредитов.

IRS рассчитывает штраф на основе следующего:

- Сумма недоплаты

- Период, когда недоплата должна была быть произведена и недоплачена

- Процентная ставка по недоплате, которую IRS публикует ежеквартально

Штраф за неуплату налогов IRS

Штраф за неуплату налогов применяется к работодателям, которые не вносят налоговые депозиты вовремя, в надлежащем размере и/или надлежащим образом.

Налоги, уплачиваемые работодателем, включают федеральный подоходный налог, налоги на социальное обеспечение и медицинскую помощь, а также федеральный налог на безработицу. Штраф представляет собой процент от налогов, не внесенных вовремя, в нужной сумме или надлежащим образом.

Налоговое управление США рассчитывает сумму Штрафа за неуплату депозита на основе количества календарных дней просрочки вашего депозита, начиная с установленной даты.

Например, если ваш депозит просрочен более чем на 15 календарных дней, IRS не добавляет штраф в размере 10% к предыдущим штрафам в размере 2% и 5% за просрочку платежа. Вместо этого ваш новый общий штраф составит 10%.

| Количество дней, в течение которых ваш депозит просрочен | Сумма штрафа |

|---|---|

| 1-5 календарных дней | 2% от невыплаченного депозита |

| 6-15 календарных дней | 5% от невыплаченного депозита |

| Более 15 календарных дней | 10% от невыплаченного депозита |

| Более 10 календарных дней после даты вашего первого уведомления или письма (например, Уведомление CP220) или В день, когда вы получили уведомление или письмо о немедленной оплате (например, Уведомление CP504J) | 15% от невыплаченного депозита |

Мы стремимся находить решения

Узнать больше

Штраф за возврат информации IRS

Штраф за возврат информации можно получить, если вы не подадите декларацию или не предоставите отчеты получателя платежей вовремя. Налоговое управление США взимает штрафы за каждую налоговую декларацию, которую вы не представили должным образом вовремя, и за каждую выписку о получателе платежа, которую вы не предоставили.

Налоговое управление США взимает штрафы за каждую налоговую декларацию, которую вы не представили должным образом вовремя, и за каждую выписку о получателе платежа, которую вы не предоставили.

Максимальные штрафы различны для малого и крупного бизнеса. Максимального штрафа за умышленное игнорирование нет.

| Налоговый год | Опоздание до 30 дней | с опозданием на 31 день до 1 августа | После 1 августа или не подано | Умышленное игнорирование |

|---|---|---|---|---|

| 2023 | 50 долларов | $110 | $290 | $580 |

| 2022 | 50 долларов | $110 | $280 | $570 |

| 2021 | 50 долларов | $110 | $280 | $560 |

Прощает ли налоговая служба когда-либо штрафы?

Налоговое управление США может снять или уменьшить некоторые штрафы, если вы действовали «добросовестно» и может указать разумную причину, по которой вы не смогли выполнить свои налоговые обязательства. По закону IRS не может отменить или уменьшить проценты, если штраф не будет снят или уменьшен.

По закону IRS не может отменить или уменьшить проценты, если штраф не будет снят или уменьшен.

IRS определяет разумную причину после изучения всех фактов и обстоятельств в вашей ситуации. Они говорят, что «рассмотрят любую причину, которая доказывает, что вы использовали всю обычную деловую осторожность и осмотрительность для выполнения своих федеральных налоговых обязательств, но, тем не менее, не смогли этого сделать».

Налоговое управление США сочтет любой из следующих уважительными причинами для непредставления налоговой декларации:

- Пожар, несчастный случай, стихийное бедствие или другие беспорядки

- Невозможность получения записей

- Смерть, тяжелая болезнь, потеря трудоспособности или неизбежное отсутствие налогоплательщика или члена его семьи

- Другая причина, свидетельствующая о том, что вы проявили всю обычную деловую осторожность и осмотрительность для выполнения своих федеральных налоговых обязательств, но, тем не менее, не смогли этого сделать

- Примечание: Отсутствие средств само по себе не является уважительной причиной для несвоевременной подачи документов или оплаты. Однако причины нехватки средств могут соответствовать критериям разумной причины для неуплаты штрафа.

Однако причины нехватки средств могут соответствовать критериям разумной причины для неуплаты штрафа.

Однако причины нехватки средств могут соответствовать критериям разумной причины для неуплаты штрафа.Факты, которые IRS запросит для установления разумной причины:

- Что произошло и когда?

- Какие факты и обстоятельства помешали вам подать налоговую декларацию или уплатить налог в течение периода времени, когда вы не подали и/или не уплатили налоги вовремя?

- Как факты и обстоятельства повлияли на вашу способность подавать и/или платить налоги или выполнять другие повседневные обязанности?

- Как только факты и обстоятельства изменились, какие действия вы предприняли для подачи и/или уплаты налогов?

- В случае с корпорацией, недвижимостью или трастом, имело ли пострадавшее лицо или ближайший член семьи этого лица исключительные полномочия на оформление декларации, внесение депозита или платежа?

Общие документы, которые Налоговое управление США запросит для установления уважительной причины:

- Больничные или судебные записи или письмо от врача для подтверждения болезни или недееспособности с конкретными датами начала и окончания

- Документация о стихийных бедствиях или других событиях, препятствующих соблюдению требований

Как оспорить штраф IRS?

Если вы не согласны с суммой, которую, по мнению IRS, вы должны, у вас есть возможность оспорить штраф. Вы можете попытаться позвонить в IRS или написать письмо с указанием причин, по которым IRS должна пересмотреть штраф. Подпишите и отправьте свое письмо вместе со всеми сопроводительными документами на адрес IRS, указанный в уведомлении или письме.

Вы можете попытаться позвонить в IRS или написать письмо с указанием причин, по которым IRS должна пересмотреть штраф. Подпишите и отправьте свое письмо вместе со всеми сопроводительными документами на адрес IRS, указанный в уведомлении или письме.

Следующая информация должна быть в письме или под рукой, если вы позвоните:

- Уведомление или письмо, отправленное IRS

- Наказание, которое вы хотите, чтобы они пересмотрели

- Для каждого штрафа объясните, почему вы считаете, что его следует убрать

Что такое первое снижение штрафа IRS?

Отказ от уплаты штрафа в первый раз (FTA) — это административный отказ, который IRS может предоставить, чтобы избавить налогоплательщиков от непредставления декларации, неуплаты и неуплаты штрафов при соблюдении определенных критериев.

Политика, лежащая в основе этой процедуры, заключается в поощрении налогоплательщиков за их чистую историю соблюдения требований и идею о том, что каждый имеет право на одну честную ошибку.

FTA не применяется к другим видам штрафов, таким как штраф за точность или неуплату предполагаемого налогового штрафа.

Чтобы претендовать на освобождение от штрафа впервые, вы должны соответствовать следующим критериям:

- Соблюдение правил подачи: Вы должны подать (или подать действительное продление) все требуемые декларации и не должны иметь невыполненный запрос на возврат из налоговой.

- Соответствие платежа: Вы должны уплатить или договориться об уплате всех причитающихся налогов (может быть в рассрочку, если платежи являются текущими).

- Чистая история штрафов: У вас не должно быть предыдущих штрафов (кроме возможного налогового штрафа) за предыдущие три года.

Что произойдет, если я пропущу год подачи налоговой декларации?

Некоторые люди годами не подают свои налоговые декларации. Пропустив налоговый год, они нервничают из-за неизвестных последствий и вместо того, чтобы исправить ситуацию, пускают ее в снежный ком.

Лучшее решение — застрять и не допустить, чтобы это повторилось. Каким бы плохим ни было ваше положение, игнорирование только усугубит его.

При рассмотрении того, что поставлено на карту, каждый раз, когда вы решаете не подавать документы, имейте в виду следующие три факта:

Это незаконно:

Закон требует от вас подавать документы каждый год, когда у вас есть требование о подаче документов. Правительство может подвергнуть вас гражданскому и даже уголовному наказанию за непредставление налоговой декларации.

Вы будете оштрафованы:

Штраф за несвоевременную подачу налоговой декларации составляет 5% от суммы налога, причитающейся ежемесячно в течение первых пяти месяцев – до 25% от суммы вашего налогового счета. IRS продолжает взимать проценты, пока вы не погасите остаток. Штрафы за просрочку платежа со временем накапливаются, поэтому всегда лучше подать заявление, даже если вы не можете заплатить причитающиеся налоги.

Вы можете лишиться возмещения:

Если вы должны были вернуть возмещение, вы можете лишиться возмещения в зависимости от того, как поздно вы подадите заявку. Чтобы получить возмещение, вы должны подать декларацию в течение трех лет с установленной даты.

Если вы пропустили один или несколько лет подачи налоговой декларации, пусть вас не пугают штрафы за несвоевременную подачу налоговой декларации. Специалист по налогам может помочь оценить вашу ситуацию, показать вам, чего ожидать, и составить план, который поможет вам вернуться в нужное русло как можно быстрее и безболезненнее.

Заключение

Независимо от того, нужна ли вам помощь с налогами на заработную плату или индивидуальными налогами, работа с экспертом по урегулированию налогов может сэкономить вам деньги, штрафы и проценты, а также вернуть вас туда, где вы хотите быть быстрее, чем вы думаете.

Агенты по урегулированию налогов являются экспертами по урегулированию споров, и сотрудничество с ними потенциально может сэкономить вам много денег и даже спасти ваш дом или имущество.