Калькулятор расчета процентов, неустойки по 395 ГК РФ онлайн, новый, 2019 год

Расчет процентов (неустойки) за пользование чужими денежными средствами по ст. 395 ГК РФ по ставке ЦБ онлайн с последними изменениями 2019 год

Данный Калькулятор поможет рассчитать неустойку за просрочку уплаты долга. Эти штрафные проценты начисляются с даты, когда должник был обязан осуществить платеж по день фактической уплаты долга или предъявления требований в судебном порядке. Может применяться при нарушении сроков выплаты денежных средств по любым денежным договорным обязательствам, договорам, соглашениям или при несвоевременном исполнении решения суда.

| Сумма долга | РубUSDEUR | ||||||

|---|---|---|---|---|---|---|---|

| Дата начала просрочки | |||||||

| На какую дату рассчитать неустойку? | |||||||

| Регион | Белгородская облБрянская облВладимирская облВоронежская облИвановская облКалужская облКостромская облКурская облЛипецкая облМосква гМосковская облОрловская облРязанская облСмоленская облТамбовская облТверская облТульская облЯрославская облАдыгея РеспАстраханская облВолгоградская облКалмыкия РеспКраснодарский крайРостовская облАрхангельская облВологодская облКалининградская облКарелия РеспКоми РеспЛенинградская облМурманская облНенецкий АОНовгородская облПсковская облСанкт-Петербург гАмурская облЕврейская АоблКамчатский крайМагаданская облПриморский крайСаха /Якутия/ РеспСахалинская облХабаровский крайЧукотский АОАлтай РеспАлтайский крайБурятия РеспЗабайкальский крайИркутская облКемеровская облКрасноярский крайНовосибирская облОмская облТомская облТыва РеспХакасия РеспКурганская облСвердловская облТюменская облХанты-Мансийский Автономный округ — Югра АОЧелябинская облЯмало-Ненецкий АОБашкортостан РеспКировская облМарий Эл РеспМордовия РеспНижегородская облОренбургская облПензенская облПермский крайСамарская облСаратовская облТатарстан РеспУдмуртская РеспУльяновская облЧувашская РеспДагестан РеспИнгушетия РеспКабардино-Балкарская РеспКарачаево-Черкесская РеспСеверная Осетия — Алания РеспСтавропольский крайЧеченская РеспКрым Респ | ||||||

| Округ | |||||||

| Оплата |

| ||||||

| Увеличение долга |

| ||||||

| Период | В календарных днях30 дней в месяце и 360 в годуделить на 365 (366)делить на 360 | ||||||

| Вид результата | ТекстТаблица | ||||||

Добавить расчет процентов по ст. 317.1 ГК РФ 317.1 ГК РФ |

Количество дней:

Эффективных дней:

Расчет процентов за пользование чужими денежными средствами по статье 395 ГК РФ

При сумме задолженности:

Для валюты калькулятор самостоятельно определяет процентную ставку только с 01.06.2015. Укажите, какую процентную ставку применить за период до 01.06.2015:

| Сумма задолженности, | Период просрочки | Процентная ставка | Проценты, | ||

|---|---|---|---|---|---|

| c | по | дни | |||

| Итого: | |||||

Результат:

Результат расчета данного калькулятора носит справочный характер и не является официальной информацией.

Статья 395 ГК РФ — Ответственность за неисполнение денежного обязательства

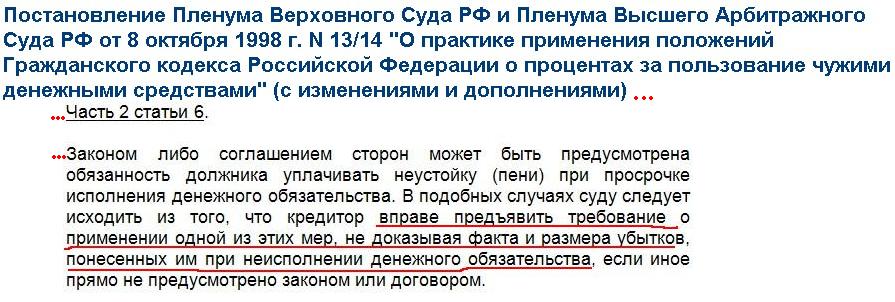

1. В случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором (в ред. Федерального закона от 3 июля 2016 г. N 315-ФЗ — Собрание законодательства Российской Федерации, 2016, N 27, ст. 4248).

2. Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму.

3. Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

4. В случае, когда соглашением сторон предусмотрена неустойка за неисполнение или ненадлежащее исполнение денежного обязательства, предусмотренные настоящей статьей проценты не подлежат взысканию, если иное не предусмотрено законом или договором (пункт 4 введен Федеральным законом от 8 марта 2015 г. N 42-ФЗ — Собрание законодательства Российской Федерации, 2015, N 10, ст. 1412).

5. Начисление процентов на проценты (сложные проценты) не допускается, если иное не установлено законом. По обязательствам, исполняемым при осуществлении сторонами предпринимательской деятельности, применение сложных процентов не допускается, если иное не предусмотрено законом или договором (пункт 5 введен Федеральным законом от 8 марта 2015 г. N 42-ФЗ — Собрание законодательства Российской Федерации, 2015, N 10, ст. 1412).

6. Если подлежащая уплате сумма процентов явно несоразмерна последствиям нарушения обязательства, суд по заявлению должника вправе уменьшить предусмотренные договором проценты, но не менее чем до суммы, определенной исходя из ставки, указанной в пункте 1 настоящей статьи (пункт 6 введен Федеральным законом от 8 марта 2015 г. N 42-ФЗ — Собрание законодательства Российской Федерации, 2015, N 10, ст. 1412).

N 42-ФЗ — Собрание законодательства Российской Федерации, 2015, N 10, ст. 1412).

Статья 317.1 ГК РФ — Проценты по денежному обязательству

1. В случаях, когда законом или договором предусмотрено, что на сумму денежного обязательства за период пользования денежными средствами подлежат начислению проценты, размер процентов определяется действовавшей в соответствующие периоды ключевой ставкой Банка России (законные проценты), если иной размер процентов не установлен законом или договором.

2. Условие обязательства, предусматривающее начисление процентов на проценты, является ничтожным, за исключением условий обязательств, возникающих из договоров банковского вклада или из договоров, связанных с осуществлением сторонами предпринимательской деятельности.

Как рассчитать проценты за пользование чужими денежными средствами в 2022 году?

Главная — Финансы — Как правильно рассчитать проценты за пользование чужими денежными средствами в 2022 году?

Оглавление

- 1 Расчет процентов за пользование чужими деньгами: новый порядок

- 1.

1 Определяется размер процентной ставки, по которой будет производиться расчет

1 Определяется размер процентной ставки, по которой будет производиться расчет - 1.2 Выясняются дополнительные обстоятельства

- 1.3 Формула расчета размера процентов

- 1.4 Сп = Сд х Среф / 360 х Кд,

- 1.

1 Определяется размер процентной ставки, по которой будет производиться расчет

1 Определяется размер процентной ставки, по которой будет производиться расчетНередко граждане, нуждающиеся в срочном получении денежных средств, не берут кредит в банке, а обращаются к друзьям или знакомым с просьбой одолжить денег на определенный срок. Многие лица являются добросовестными, и возвращают заем своевременно, не создавая кредитору никаких проблем. Однако иногда заемщики не торопятся погашать долг, мотивируя это отсутствием финансовой возможности и другими субъективными причинами.

В этом случае кредитор может обратиться в суд с требованием о взыскании с должника переданных ему денежных средств, а также начислении процентов за их незаконное использование. Каков порядок расчета этой суммы, и от чего зависит конечный размер выплаты, причитающейся владельцу денег?

Расчет процентов за пользование чужими деньгами: новый порядок

1 июня 2015 года в силу вступили поправки в ст. 395 Гражданского кодекса РФ, устанавливающие новый порядок расчета размера денежных средств, которые заемщик должен выплатить кредитору в качестве процентов за их несанкционированное использование. Согласно положениям статьи, расчет ведется следующим образом:

395 Гражданского кодекса РФ, устанавливающие новый порядок расчета размера денежных средств, которые заемщик должен выплатить кредитору в качестве процентов за их несанкционированное использование. Согласно положениям статьи, расчет ведется следующим образом:

Определяется размер процентной ставки, по которой будет производиться расчет

В том случае, если при передаче денег составлялся договор (о нем здесь), и в нем была указана сумма неустойки, выплачиваемой за их несвоевременный возврат, суд руководствуется именно этой цифрой. Если же подобная договоренность между кредитором и заемщиком отсутствует, размер процентной ставки исчисляется исходя из средних ставок банковского процента, установленных на определенный период Центральным банком России.

Ознакомиться со значениями этих ставок можно на официальном сайте регулятора, перейдя по ссылке http://www.cbr.ru/statistics/?Prtid=int_rat&ch=PAR_222#CheckedItem.

Кроме того, в статье отмечено, что при определении размера задолженности используется методика простых процентов, т. е. начисление процентов только на сумму займа. Методика сложных процентов (т.е. начисление процентов на проценты) используется в исключительных случаях, установленных действующим законодательством или положениями заключенного при передаче денег договора.

е. начисление процентов только на сумму займа. Методика сложных процентов (т.е. начисление процентов на проценты) используется в исключительных случаях, установленных действующим законодательством или положениями заключенного при передаче денег договора.

Выясняются дополнительные обстоятельства

В том случае, если упущенная выгода, которую мог бы получить кредитор, используя денежные средства, превышает сумму исчисленных по общему правилу процентов, он может истребовать ее с заемщика в полном размере, представив суду обоснованный расчет всех понесенных убытков.

Если же сумма процентов существенно превышает последствия, возникшие в результате несанкционированного использования денежных средств, суд может принять решение об уменьшении размера компенсации.

Формула расчета размера процентов

Для того чтобы рассчитать размер денежных средств, подлежащих уплате кредитору, необходимо воспользоваться следующей формулой:

Сп = Сд х Среф / 360 х Кд,

- где Сп – сумма процентов, подлежащих выплате;

- Сд – сумма задолженности;

- Среф – средняя ставка банковского процента по вкладам физических лиц, установленная Центробанком РФ на указанный период;

- Кд – количество дней, на которое была просрочена задолженность.

Проверить правильность расчета можно, воспользовавшись калькулятором расчета процентов, который учитывает размер ставок, действовавших как до, так и после 1 июня 2015 года. С его помощью можно рассчитать процент за пользование чужими денежными средствами, полученными по договорам подряда, поставки, кредитным договорам и т.д. Однако для того чтобы подать иск о взыскании процентов в суд, необходимо приложить к заявлению подробный письменный расчет требуемой суммы, поэтому подобные калькуляторы могут служить лишь средством для проверки его правильности.

Итак, с 1 июня 2015 года в силу вступили поправки в ст. 395 действующего Гражданского кодекса РФ. Согласно его положениям, для расчета суммы денежных средств, которую заемщик должен возместить кредитору за несвоевременный возврат полученных им денежных средств, применяется средняя ставка банковского процента по вкладам физических лиц, установленная Центробанком России.

Как вам статья?

Сергей

Оставить комментарий

Задавайте вопросы в комментариях и отвечайте на них

2019-02-21

Смотрите также:

Несмотря на очевидные преимущества использования пластиковых карт для хранения денег, оплаты товаров и услуг и …

Личный | FTB.ca.gov

Обзор

С 1 января 2020 г. жители Калифорнии должны:

- Иметь соответствующее медицинское страхование

- Получить освобождение от требования иметь страховое покрытие

- Заплатить штраф при подаче налоговой декларации штата

Вы сообщаете о своем медицинском страховании на 2021 год в налоговой декларации за 2021 год, которую вы подаете весной 2022 года. Если вы, ваш супруг или сожитель, а также иждивенцы имели соответствующее медицинское страхование на каждый месяц 2021 года, тогда сделайте убедитесь, что вы отметили пункт «Годовое медицинское страхование» в поле 9.

Формы медицинского обслуживания

- Субсидия Premium Assistance (FTB 3849)

- Освобождение от медицинского страхования и штраф за индивидуальную совместную ответственность (FTB 3853)

- Положение о рынке медицинского страхования штата Калифорния (FTB 3895)

Для получения дополнительной информации о формах Health Care Mandate посмотрите это видео: Видео Health Care Mandate — Forms for Tax Season

Убедитесь, что у вас есть медицинское страхование

Чтобы избежать штрафа, вам необходимо минимальное базовое страхование (MEC) на каждый месяц года для:

- Себе

- Ваш супруг или сожитель

- Ваши иждивенцы

Многие люди уже имеют соответствующее медицинское страхование через:

- Планы, спонсируемые работодателем

- Страховое покрытие, приобретенное через Covered California или непосредственно у страховых компаний

- Медикэр (Части А и С)

- Большинство планов Medicaid

Посетите Калифорнийский департамент управляемого здравоохранения, чтобы ознакомиться с типами медицинского страхования, которые квалифицируются как MEC.

Обратитесь к поставщику плана, чтобы убедиться, что его конкретный план соответствует требованиям MEC.

Получить страховое покрытие

Если у вас нет страхового покрытия, открытая регистрация продлится до 31 января 2022 г. Посетите страницу Подать заявку | Covered California™ или позвоните по телефону (800) 300-1506, чтобы подписаться на медицинское страхование.

Особый период регистрации

Из-за экономического воздействия COVID-19 люди могут зарегистрироваться в программе медицинского страхования в течение специального периода регистрации Covered California, как правило, с ноября по январь. Квалификационные требования аналогичны тем, которые действуют в течение ежегодного периода открытой регистрации. Посетите Covered California или позвоните по телефону (800) 300-1506, чтобы получить дополнительную информацию.

Освобождение

Вы можете претендовать на освобождение, чтобы избежать штрафа. Большинство льгот можно указать в вашей налоговой декларации штата.

| Освобождения, заявленные в государственной налоговой декларации | Исключения, обрабатываемые Covered California |

|---|---|

|

Посетите Covered California для получения более подробной информации. |

Подайте заявку на получение льгот, предоставляемых Covered California.

Финансовая помощь

Помощь в соответствии с требованиями медицинского страхования предоставляется лицам и семьям, отвечающим требованиям, через Covered California и основана на:

- Размер домохозяйства

- Возраст

- Доход

- Регион

Варианты бесплатного и недорогого покрытия также доступны в рамках программы Medi-Cal.

Чтобы узнать больше о вариантах медицинского страхования и финансовой помощи, посетите сайт Covered California.

Штраф

При подаче налоговой декларации штата вам придется заплатить штраф, Штраф за индивидуальную совместную ответственность, если:

- У вас не было медицинской страховки

- Вы не имели права на освобождение от страхового покрытия ни на один месяц года

Штраф за отсутствие покрытия зависит от:

- Количество человек в вашей семье

- Ваш доход штата Калифорния

Воспользуйтесь нашим инструментом оценки штрафа, чтобы оценить размер штрафа, который вы можете заплатить.

| Размер семьи | Если вы заработаете меньше | Вы можете заплатить |

|---|---|---|

| Индивидуальный | 49 763 долл. США | 800 долларов |

| Супружеская пара | 92 100 $ | 1600 долларов |

| Семья из 4 человек (2 взрослых, 2 детей) | 142 000 долларов | 2400 долларов |

Штраф за ребенка-иждивенца составляет половину от штрафа за взрослого, 400 долларов, на 2021 год.

Как рассчитать

Штраф будет больше: от количества человек в налоговом домохозяйстве, или

Фиксированная сумма

Плата составляет 800 долларов США за взрослого и 400 долларов США за ребенка.

Процент от дохода домохозяйства

Платите 2,5% от суммы валового дохода, превышающего пороговые требования для подачи декларации, исходя из статуса налоговой декларации и количества иждивенцев.

Пример:Семья из 3 человек с валовым доходом домохозяйства в размере 150 000 долларов США, включая:

- 2 родителя

- 1 ребенок

Расчет фиксированной суммы

800 долларов США на взрослого, 400 долларов США на ребенка: (800 долларов США x 2) + 400 долларов США = 2000 долларов США

Расчет дохода семьи в процентах

2,5% от валового дохода, превышающего порог подачи: (150 000 долларов – 49 763 90 225 [1] 90 226) x 0,025) = 2 505,93 долларов США.

Сумма штрафа

Поскольку процент дохода семьи был выше, чем фиксированная сумма, сумма штрафа для этой семьи составляет 2505,9 долларов США. 3.

3.

[1] 49 763 долларов США — это порог подачи документов штата для супружеской пары в возрасте до 65 лет с одним иждивенцем в 2021 налоговом году.

новых правил RMD: начальный возраст, штрафы, Roth 401(k)s и многое другое

Когда вы совершаете покупку по ссылкам на нашем сайте, мы можем получать партнерскую комиссию. Вот как это работает.

(Изображение предоставлено Getty Images)

Есть несколько новых правил для обязательных минимальных выплат (RMD) со счетов пенсионных сбережений (например, традиционные IRA и планы 401 (k)). Президент Байден подписал Закон SECURE 2.0 от 2022 года, который вносит существенные изменения в то, как американцы делают сбережения и облагаются налогом при выходе на пенсию. И одним из основных направлений нового закона является реформирование RMD.

Не так давно ситуация с пенсионными сбережениями была потрясена. Среди прочего, первоначальный Закон SECURE, который был принят в 2019 году, продлил возраст, в котором вы должны начать принимать RMD, с 70½ до 72 лет. счета немного дольше. Но, по мнению многих законодателей, этой помощи пенсионерам было недостаточно. Итак, как только чернила на Законе SECURE от 2019 года высохли, несколько ключевых членов Конгресса начали планировать дополнительные законы, чтобы помочь большему количеству людей откладывать деньги на пенсию и дольше удерживать свои деньги на пенсии. Результатом этих усилий стал Закон SECURE 2.0 от 2022 года9.0005

счета немного дольше. Но, по мнению многих законодателей, этой помощи пенсионерам было недостаточно. Итак, как только чернила на Законе SECURE от 2019 года высохли, несколько ключевых членов Конгресса начали планировать дополнительные законы, чтобы помочь большему количеству людей откладывать деньги на пенсию и дольше удерживать свои деньги на пенсии. Результатом этих усилий стал Закон SECURE 2.0 от 2022 года9.0005

Для пенсионеров или тех, кто приближается к пенсии, кто беспокоится об обязательном распределении пенсионных счетов, очень важно быть в курсе новых изменений RMD. Вам нужно знать, как новые правила RMD повлияют на вас, чтобы правильно планировать свои финансы в будущем. Ознакомьтесь с новыми правилами RMD, обсуждаемыми ниже, чтобы вас не застали врасплох, когда пришло время снимать RMD со своих пенсионных сберегательных счетов.

[Примечание. Общий обзор закона SECURE 2.0 см. в разделе 9.0271 Крупный законопроект о бюджете на конец года включает двухпартийный пенсионный сберегательный пакет SECURE 2. 0 .]

0 .]

[Получите бесплатный выпуск Налогового письма Kiplinger (откроется в новой вкладке) и своевременные рекомендации по налогам и консультации чтобы защитить свое с трудом заработанное состояние в связи с изменением налогового законодательства. Для получения бесплатной копии от вас не требуется никакой информации.]

1/6

(Изображение предоставлено Getty Images)

Возраст, когда RMD впервые требуются

В настоящее время вы должны начать получать RMD со счетов 401 (k), традиционных IRA и аналогичных пенсионных сберегательных счетов (кроме IRA Roth) в год, когда вам исполняется 72 года (хотя у вас есть до 1 апреля следующего года). год, чтобы взять свой первый RMD). Тем не менее, Закон SECURE 2.0 в конечном итоге увеличивает возраст для начала RMD до 75 лет.

В соответствии с Законом SECURE 2.0 существует двухэтапный процесс повышения возраста, когда становится необходимым RMD. Шаг 1: Начиная с 2023 года, возраст, с которого можно начинать принимать RMD, подскакивает с 72 до 73 лет. Шаг 2: Начиная с 2033 года, он снова увеличивается до 75 лет9.0005

Шаг 1: Начиная с 2023 года, возраст, с которого можно начинать принимать RMD, подскакивает с 72 до 73 лет. Шаг 2: Начиная с 2033 года, он снова увеличивается до 75 лет9.0005

Спонсорский контент (откроется в новой вкладке)

2/6

(Изображение предоставлено Getty Images)

Штрафы за RMD

За отказ от прохождения RMD предусмотрены большие штрафы. Если вы пропустите RMD или не возьмете достаточно средств со своего пенсионного счета, вы получите 50% акцизного налога на дефицит распределения. Однако есть возможность послабления штрафа. У вас может быть возможность избежать уплаты дополнительного налога, если ваша неуплата RMD была вызвана «обоснованной ошибкой» (например, серьезной болезнью) и вы быстро сняли необходимую сумму со своего пенсионного счета. Чтобы запросить освобождение от штрафа, отправьте форму 5329.(откроется в новой вкладке) в IRS в соответствии с инструкциями и приложите заявление, объясняющее, почему вы не взяли RMD. IRS уведомит вас, если ваш запрос будет отклонен.

IRS уведомит вас, если ваш запрос будет отклонен.

Нынешний налог в размере 50% является одним из самых суровых наказаний во всем налоговом кодексе, поэтому неудивительно, что законодатели хотят его снизить. Закон SECURE 2.0 снижает штраф до 25% во всех случаях. Кроме того, штраф снижается до 10%, если вы получите необходимый RMD до конца второго года, следующего за годом, в котором он должен был быть выплачен. Так, например, если вы не получите RMD, подлежащий уплате в 2022 году, штраф снижается до 10%, если вы снимаете необходимые средства до 31 декабря 2024 года. Эти положения о снижении штрафа применяются, начиная с 2023 года9.0005

Для некоторых пожилых людей закон SECURE 2.0 также отсрочит начало срока исковой давности для наложения штрафа. Для людей, которые не обязаны подавать декларацию о подоходном налоге за рассматриваемый налоговый год, трехлетний период исковой давности начинается с даты, когда должна была быть подана декларация о подоходном налоге (за исключением любых продлений), а не с даты налоговая декларация за год фактически подана, что может быть позже обычного срока. Запуская часы раньше, некоторые люди могут избежать штрафа, если IRS не спешит его оценивать.

Запуская часы раньше, некоторые люди могут избежать штрафа, если IRS не спешит его оценивать.

Спонсорский контент (откроется в новой вкладке)

3/6

(Изображение предоставлено Getty Images)

RMD для Roth 401(k) Accounts

RMD для Roth IRA отсутствуют. Однако в настоящее время RMD требуются для счетов Roth 401(k). Вы можете обойти правила Roth 401(k) RMD, переведя деньги в Roth IRA. Но следите за пятилетним правилом Roth IRA — если вы не будете осторожны, вам, возможно, придется подождать пять лет, чтобы вывести свои деньги из Roth IRA.

Закон SECURE 2.0 устраняет необходимость переноса средств из Roth 401(k) в Roth IRA. Вместо этого, как и в случае с IRA Roth, счета Roth 401(k) не будут подпадать под действие правил RMD до смерти владельца счета. (Правила минимального распределения после смерти, которые также применяются к IRA Roth, все еще применяются.) Это изменение обычно вступает в силу с 2024 года; однако исключение применяется к RMD, которые требуются до 2024 года, но не должны быть выплачены до 1 января 2024 года или позже.

Спонсорский контент (откроется в новой вкладке)

4/6

(Изображение предоставлено Getty Images)

Аннуитеты и RMD

Закон SECURE 2.0 решает несколько вопросов, связанных с использованием аннуитетов на пенсионных сберегательных счетах. Например, если пенсионный счет включает аннуитет, счет был разделен в соответствии с предшествующим законодательством между частью, содержащей ренту, и частью, которая не содержит аннуитета, в целях применения правил RMD. Это может привести к более высоким значениям RMD. Закон SECURE 2.0 позволяет комбинировать распределения из обеих частей при расчете годовой суммы RMD.

Кроме того, чтобы сделать аннуитеты более привлекательным компонентом пенсионных планов, Закон SECURE 2.0 разрешает следующие платежи при соблюдении определенных требований:

- Аннуитетные платежи, которые увеличиваются как минимум ежегодно до 5% в год;

- Единовременные выплаты, приводящие к сокращению периода выплат по аннуитету или полной или частичной замене будущих аннуитетных платежей;

- Единовременные выплаты, ускоряющие получение аннуитетных платежей, которые планируется получить в течение следующих 12 месяцев;

- Выплаты «в виде дивидендов» или аналогичные выплаты; и

- Окончательные платежи в случае смерти, которые не превышают общую сумму возмещения, уплаченного в качестве аннуитетных платежей, за вычетом совокупной суммы предыдущих распределений или платежей по договору или по нему.

Наконец, Закон SECURE 2.0 стимулирует использование квалификационных договоров о долгосрочной ренте (QLAC). Как правило, с QLAC вы можете инвестировать до 130 000 долларов США (сумма 2022 года) или 25% пенсионного счета, в зависимости от того, что меньше, и защитить эти средства от RMD. Закон SECURE 2.0 отменяет ограничение в 25% и увеличивает сумму в долларах до 200 000 долларов (с поправкой на инфляцию каждый год). В нем также уточняется, что (1) пособие в связи с потерей кормильца может быть выплачено после развода, и (2) работник имеет 90 дней с даты покупки для аннулирования QLAC.

Спонсорский контент (откроется в новой вкладке)

5/6

(Изображение предоставлено Getty Images)

RMD для переживших супругов

В настоящее время существуют специальные правила для определения того, когда переживший супруг должен начать получать RMD с унаследованного пенсионного счета. Одно из этих правил гласит, что, если владелец учетной записи умирает до того, как потребуются RMD, а его или ее оставшийся в живых супруг является бенефициаром (и не меняет этот статус), RMD с унаследованной учетной записи не требуются до года, в котором умерший владелец счета достиг бы возраста 72 лет.

Закон SECURE 2.0 изменяет это правило, позволяя пережившему супругу считаться умершим владельцем учетной записи для целей RMD, начиная с 2024 года. В некоторых случаях это позволит пережившему супругу отложить получение RMD с унаследованной учетной записи, например , если оставшийся в живых супруг моложе умершего супруга.

Оставшийся в живых супруг должен будет выбрать этот режим в соответствии с процедурами, установленными IRS, и выбор будет безотзывным. Оставшийся в живых супруг также должен будет уведомить администратора учетной записи.

Спонсорский контент (откроется в новой вкладке)

6/6

(Изображение предоставлено Getty Images)

QCD, используемые для снижения RMD

Деньги, пожертвованные на благотворительность через квалифицированную благотворительную раздачу (QCD), засчитываются в ваш RMD. Таким образом, для пожилых людей, настроенных на благотворительность, QCD — отличный способ уменьшить сумму денег, которую вы в противном случае должны были бы вывести из IRA. Тем не менее, QCD ограничен суммой в 100 000 долларов в год… и эта сумма не увеличивается каждый год.

Тем не менее, QCD ограничен суммой в 100 000 долларов в год… и эта сумма не увеличивается каждый год.

Закон SECURE 2.0 позволяет ежегодно корректировать лимит в 100 000 долларов с учетом инфляции (с округлением до ближайшей 1000 долларов). Корректировки начнутся в 2024 году. Кроме того, начиная с 2023 года, разрешено единовременное QCD в размере до 50 000 долларов США на благотворительные цели через определенные благотворительные остаточные аннуитетные фонды, фонды благотворительных остатков или аннуитеты благотворительных подарков.

Спонсорский контент (откроется в новой вкладке)

Рокки был старшим налоговым редактором Kiplinger с октября 2018 г. по январь 2023 г. Он имеет более чем 20-летний опыт работы в области федеральных и государственных налогов. До прихода в Kiplinger он работал в Wolters Kluwer Tax & Accounting и Kleinrock Publishing, где предоставлял последние новости и рекомендации для дипломированных бухгалтеров, налоговых юристов и других специалистов в области налогообложения.