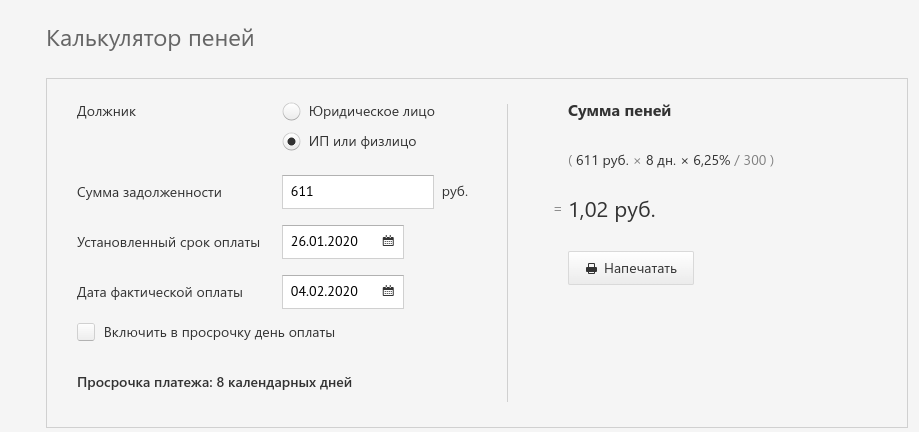

Неустойка по ОСАГО — расчет, формула расчета, закон, судебная практика

Какие бывают неустойки

Водители, которые попали в дорожное происшествие, очень часто сталкиваются с такой проблемой—страховая компания не хочет возмещать убытки или задерживает выплаты. Не стоит переживать по этому поводу, так как закон в таких ситуациях, всегда находится на стороне автовладельцев. Если фирма, не выполняет свои обязательства перед клиентом, которые были оговорены в договоре, то на нее возлагается оплата неустойки, применяемая для лиц юридических, в порядке одностороннем. Что такое неустойка? Это определенная сумма денег, взыскиваемая с тех лиц, которые уклоняются от выполнения своих обязательств.

Как правило, различают несколько видов неустоек:

- Предусмотренные законом. К ним относятся неустойки, которые были определены законом.

- Предусмотренные договором. К ним относятся неустойки, которые были оговорены двумя сторонами.

Отзывы клиентов

Благодарность от Потаповой Т.И. Выражаю благодарность Степанову Денису Юрьевичу за проделанную работу, высокую квалификацию, а также за очень понятную, доступную помощь в решении моей проблемы (защита прав потребителей). Прекрасный очень грамотный юрист. Большое спасибо!

С уважением, Потапова Тамара Ивановна, 09.07.2019 г.

Благодарность Степанову Д.Ю. от Щербаковой Т.И. Хочу выразить огромную благодарность Степанову Денису Юрьевичу за очень грамотное, высококвалифицированное ведение моего непростого дела по расторжению ДДУ с проблемным застройщиком, многократно переносившим сроки завершения строительства и полностью игнорировавшим наши претензии (от других юридических компаний). Претензия и жалобы Дениса Юрьевича поставили все на свои места достаточно быстро, избавив нас от угрозы штрафных санкций от застройщика, неправомерно включившего в договор их. Успехов Вам в отстаивании наших законных интересов! Спасибо!

Успехов Вам в отстаивании наших законных интересов! Спасибо!

С уважением, Щербакова Т.И. 04.12.2017г.

Отзыв Гизатуллиной Уважаемый руководитель!

Прошу выразить огромную благодарность юристу Кузнецовой Лидии Александровне за профессиональную консультацию в решении моей проблемы, за чуткое, внимательное отношение ко мне, как к клиенту, за грамотный подход к делу. Также хочу выразить искреннюю благодарность коллективу за доброжелательность, профессионализм. Желаю вам дальнейших успехов на юридическом поприще.

Благодарность от гр. Богодяж Н. Г. Я, Богодяж Н. Г. обратился в Юридическое агентство Санкт-Петербурга за помощью в споре с компанией АО РТК по поводу отказа в возврате товара согласно правил торговли, тем самым были нарушены мои права потребителя.

Благодаря юристу компании Степанову Д. Ю. мне удалось вернуть деньги за некачественный товар, а также мне были принесены извинения со стороны оппонента. Хочу выразить свою благодарность за квалифицированную помощь, оказанную мне Степановым Д. Ю. и Юридическим агентством Санкт-Петербурга.

Ю. и Юридическим агентством Санкт-Петербурга.

С благодарностью, Богодяж.

Отзыв Марчеило И.В. 24 сентября 2021 г. обратилась за юридической консультацией к Константину Васильевичу. Хочу выразить благодарность за чуткое, внимательное отношение, квалифицированную помощь. Получила исчерпывающий ответ на все мои вопросы. Очень помогли. Спасибо! С уважением, Марчеило Ирина Владимировна.

Благодарственное письмо

Калькулятор индивидуального штрафа | KFF

КУДА Я МОГУ ОБРАЩАТЬСЯ ЗА ПОМОЩЬЮ, ЧТОБЫ ПОНЯТЬ, КАК ЗАКОН О РЕФОРМЕ ЗДРАВООХРАНЕНИЯ ПОСЛЕДУЕТ НА МЕНЯ?

Если у вас есть вопросы о том, как закон о реформе здравоохранения повлияет на вас и ваши варианты страхования, перейдите на сайт Healthcare. gov или свяжитесь с их справочным центром по телефону 1-800-318-2596, если у вас есть вопросы, на которые вы не можете ответить на их веб-сайте. . Вы также можете обратиться в программу помощников Navigator или другую сертифицированную Marketplace программу (в штатах с федеральной торговой площадкой обратитесь к Find Local Help) или в офис Exchange вашего штата или в офис Medicaid с вопросами о правах на участие и регистрации.

gov или свяжитесь с их справочным центром по телефону 1-800-318-2596, если у вас есть вопросы, на которые вы не можете ответить на их веб-сайте. . Вы также можете обратиться в программу помощников Navigator или другую сертифицированную Marketplace программу (в штатах с федеральной торговой площадкой обратитесь к Find Local Help) или в офис Exchange вашего штата или в офис Medicaid с вопросами о правах на участие и регистрации.

Фонд семьи Кайзер , а не , может предоставить индивидуальные консультации по вариантам страхования. Тем не менее, мы предоставляем некоторые ответы на часто задаваемые вопросы ниже, а также более подробные вопросы и ответы на нашей странице часто задаваемых вопросов о реформе здравоохранения.

МНЕ ТРУДНО ПРОСМОТР ИЛИ ПОНИМАНИЕ СВОИХ РЕЗУЛЬТАТОВ. ЧТО Я ДОЛЖЕН ДЕЛАТЬ?

Возможно, вы используете старую версию Internet Explorer или Firefox. Попробуйте обновить веб-браузер до более новой версии. Не знаете, какую версию браузера вы используете? Проверьте здесь для IE или здесь для Firefox. Если у вас по-прежнему возникают технические проблемы с Калькулятором после обновления браузера, обратитесь в Фонд семьи Кайзер.

Если у вас по-прежнему возникают технические проблемы с Калькулятором после обновления браузера, обратитесь в Фонд семьи Кайзер.

Обратите внимание, что мы , а не , можем предоставить индивидуальный совет или помощь в понимании ваших результатов. Если у вас есть дополнительные вопросы, мы предлагаем вам связаться с Healthcare.gov или с рынком медицинского страхования вашего штата для получения дополнительной информации.

ПРЕДОСТАВЛЯЕТ ЛИ КАЛЬКУЛЯТОР ОПРЕДЕЛЕННЫЕ РЕЗУЛЬТАТЫ ДЛЯ НАЛОГОВОГО ШТРАФА, ЕСЛИ Я ОСТАНУСЬ БЕЗ МЕДИЦИНСКОЙ СТРАХОВКИ В 2018 ГОДУ?

Нет. Калькулятор предназначен для расчета примерного штрафа за отсутствие страховки в 2018 году. Этот калькулятор также 0007 оценивает , имеете ли вы право на какое-либо из следующих трех исключений из индивидуального мандатного штрафа: ваш доход ниже порога подачи подоходного налога, страховое покрытие Marketplace для вашей семьи недоступно, или вы признаны не имеющими права на Medicaid исключительно потому, что штат, в котором вы живете не расширили Medicaid. Этот калькулятор не проверяет всех исключений из индивидуального мандатного штрафа, на который вы можете претендовать. Есть несколько причин, по которым результаты вашего калькулятора могут не соответствовать вашей фактической сумме штрафа. Например, калькулятор полностью полагается на информацию, которую вы вводите, тогда как когда вы заполняете налоговую декларацию за 2018 год, IRS может рассчитать ваш модифицированный скорректированный валовой доход (MAGI) как другую сумму. Если вы в конечном итоге останетесь без страхового покрытия, вы узнаете свой фактический налоговый штраф, когда заполните федеральную налоговую декларацию за 2018 год.

Этот калькулятор не проверяет всех исключений из индивидуального мандатного штрафа, на который вы можете претендовать. Есть несколько причин, по которым результаты вашего калькулятора могут не соответствовать вашей фактической сумме штрафа. Например, калькулятор полностью полагается на информацию, которую вы вводите, тогда как когда вы заполняете налоговую декларацию за 2018 год, IRS может рассчитать ваш модифицированный скорректированный валовой доход (MAGI) как другую сумму. Если вы в конечном итоге останетесь без страхового покрытия, вы узнаете свой фактический налоговый штраф, когда заполните федеральную налоговую декларацию за 2018 год.

ПРЕДОСТАВЛЯЕТ ЛИ КАЛЬКУЛЯТОР ОПРЕДЕЛЕННЫЕ РЕЗУЛЬТАТЫ ДЛЯ ТО, ЧТО Я БУДУ ПЛАТИТЬ ЗА САМЫЙ НИЗКИЙ СТОИМОСТЬ В МОЕМ РЕГИОНЕ?

Нет. Калькулятор предназначен для того, чтобы показать вам приблизительную сумму, которую вы можете заплатить, и размер финансовой помощи, на которую вы можете иметь право, если вы приобретете страховое покрытие на рынке медицинского страхования. Чтобы узнать, имеете ли вы право на финансовую помощь, и зарегистрироваться, вы должны обратиться в Healthcare.gov, на рынок медицинского страхования вашего штата или в офис программы Medicaid.

Чтобы узнать, имеете ли вы право на финансовую помощь, и зарегистрироваться, вы должны обратиться в Healthcare.gov, на рынок медицинского страхования вашего штата или в офис программы Medicaid.

Хотя Калькулятор индивидуальных штрафных санкций основан на фактических взносах за планы, проданные в вашем регионе, существует несколько причин, по которым результаты вашего калькулятора могут не соответствовать фактической сумме налогового кредита. Например, калькулятор полностью полагается на информацию, которую вы вводите, тогда как Marketplace может рассчитать ваш модифицированный скорректированный валовой доход (MAGI) как другую сумму или может сверить ваш доход с данными за предыдущий год.

Я НЕ ЗАСТРАХОВАН. ОБЯЗАН ЛИ МНЕ ПОЛУЧИТЬ МЕДИЦИНСКОЕ СТРАХОВАНИЕ?

Все должны иметь медицинскую страховку — или, точнее, «минимальную базовую страховку» — или платить налоговый штраф, если они не имеют права на освобождение. Это требование называется требованием индивидуальной ответственности или иногда именуется индивидуальным мандатом.

КАКОЙ ШТРАФ, ЕСЛИ У МЕНЯ НЕТ ПОКРЫТИЯ?

Штраф за отсутствие минимального базового страхового покрытия составляет либо фиксированную сумму, либо процент от дохода семьи, в зависимости от того, что больше. Штраф введен поэтапно и в будущем будет корректироваться с учетом инфляции.

В 2017 и 2018 годах штраф больше

- 695 долларов США за каждого взрослого и 347,50 долларов США за каждого ребенка, до 2085 долларов США на семью или

- 2,5% семейного дохода сверх порога подачи федерального налога, который, по оценке калькулятора, составляет 10 650 долларов США для одного лица или 21 300 долларов США для людей, подавших совместную декларацию в 2018 году

В последующие годы суммы фиксированных штрафов будут индексироваться в зависимости от прожиточного минимума.

Во все годы размер штрафа также ограничен суммой, равной среднему по стране страховому взносу бронзового плана медицинского страхования, доступному на торговой площадке. В 2017 году эта сумма составляла 3264 доллара на одного человека (16 320 долларов на семью из пяти и более человек). На 2018 год калькулятор оценивает эту сумму в 3816 долларов США на одного человека (19 долларов США).0,080 для семьи из пяти и более человек). Эта сумма ежегодно обновляется в инструкциях по форме 8965 IRS.

В 2017 году эта сумма составляла 3264 доллара на одного человека (16 320 долларов на семью из пяти и более человек). На 2018 год калькулятор оценивает эту сумму в 3816 долларов США на одного человека (19 долларов США).0,080 для семьи из пяти и более человек). Эта сумма ежегодно обновляется в инструкциях по форме 8965 IRS.

Штраф начисляется на основе «месяцев покрытия». Это означает, что каждый месяц, когда вы не застрахованы, вы можете платить 1/12 th годового штрафа. Тем не менее, короткие периоды незастрахованности могут не подлежать штрафу.

Для получения дополнительной информации о штрафе, который также называется выплатой за индивидуальную ответственность, см. инструкции к форме 8965 на веб-сайте IRS.

ЕСТЬ ИСКЛЮЧЕНИЯ ОТ НАКАЗАНИЯ? КТО ОНИ ТАКИЕ?

Да. Вы можете иметь право на освобождение, если вы:

- Не могут позволить себе страховое покрытие (определяются как те, кто готов платить более 8,05% от дохода своей семьи за самый дешевый бронзовый план, доступный им через Marketplace в 2018 г.

)

) - Не являетесь гражданином США, гражданином США или иностранцем-резидентом, находящимся в США на законных основаниях

- Имели перерыв в страховом покрытии менее 3 месяцев подряд в течение года

- Не буду подавать налоговую декларацию, поскольку ваш доход ниже порога подачи налоговой декларации (для налогового 2017 года порог подачи составляет 10 400 долларов США для физических лиц и 20 800 долларов США для лиц, состоящих в браке, подающих совместную декларацию. Для 2018 налогового года калькулятор оценивает порог подачи составляет 10 650 долларов США для физических лиц и 21 300 долларов США для лиц, состоящих в браке, подающих совместную декларацию)

- Не можете претендовать на Medicaid, потому что ваш штат решил не расширять программу

- Участие в служении по обмену медицинской помощью или член признанной религиозной секты с возражениями против медицинского страхования

- Являетесь членом признанного на федеральном уровне индейского племени

- находятся в заключении

)

) Другие лица, которые не соответствуют требованиям этих категорий, но столкнулись с трудностями, которые затрудняют приобретение страховки, могут подать заявку через рынок медицинского страхования на освобождение от требования индивидуальной ответственности.

Для получения дополнительной информации о том, как подать заявление об освобождении от индивидуального мандатного штрафа в налоговой декларации, см. веб-сайт IRS.

НА КАКИХ ОСНОВАНИЯХ Я МОГУ ПОДАТЬ ЗАЯВКУ НА ОСВОБОЖДЕНИЕ ОТ ИНДИВИДУАЛЬНОГО МАНДАТА?

Люди могут подать заявление на освобождение от выплаты в трудных условиях, если они столкнулись с трудными финансовыми или бытовыми обстоятельствами, которые не позволяют им получить страховое покрытие, например, бездомность, смерть близкого члена семьи, банкротство, значительный недавний долг за медицинские услуги или стихийные бедствия, которые существенно повредили имущество человека. . Кроме того, освобождение от помощи в трудных условиях может быть предоставлено людям, которые были признаны не имеющими права на участие в программе Medicaid только потому, что их штат не расширил охват Medicaid на жителей с доходом до 138% федерального уровня бедности. (Обратите внимание, что в большинстве случаев льготы по оказанию помощи в трудных условиях необходимо получить, подав заявку непосредственно на Marketplace.

КАК РАБОТАЮТ СУБСИДИИ ПО МЕДИЦИНСКОМУ СТРАХОВАНИЮ?

Субсидии — это финансовая помощь от федерального правительства, которая помогает вам оплачивать медицинское страхование или уход. Сумма помощи, которую вы получаете, определяется вашим доходом и размером семьи. На Marketplace доступны два типа субсидий на медицинское страхование: налоговая льгота на страховые взносы и субсидия на участие в расходах.

Премиальный налоговый кредит помогает снизить ежемесячные расходы. Эта субсидия доступна для людей с семейным доходом от 100% до 400% прожиточного минимума, которые покупают страховку на рынке медицинского страхования. Этим лицам и семьям придется платить не более 2,01% — 90,56% их доходов для плана среднего уровня («серебро»). Все, что выше этого, оплачивается государством. Сумма вашего налогового кредита основана на цене серебряного плана в вашем регионе, но вы можете использовать свой премиальный налоговый кредит для покупки любого плана Marketplace, включая планы Bronze, Gold и Platinum (эти различные типы планов описаны ниже). ). Вы можете выбрать оплату налогового кредита непосредственно страховой компании, чтобы платить меньше каждый месяц, или вы можете подождать, чтобы получить налоговый кредит единовременно, когда будете платить налоги в следующем году.

Этим лицам и семьям придется платить не более 2,01% — 90,56% их доходов для плана среднего уровня («серебро»). Все, что выше этого, оплачивается государством. Сумма вашего налогового кредита основана на цене серебряного плана в вашем регионе, но вы можете использовать свой премиальный налоговый кредит для покупки любого плана Marketplace, включая планы Bronze, Gold и Platinum (эти различные типы планов описаны ниже). ). Вы можете выбрать оплату налогового кредита непосредственно страховой компании, чтобы платить меньше каждый месяц, или вы можете подождать, чтобы получить налоговый кредит единовременно, когда будете платить налоги в следующем году.

Субсидии по разделению затрат (также называемые «снижениями по разделению затрат») помогают покрывать расходы при использовании медицинских услуг, например при посещении врача или госпитализации. Эти субсидии доступны только для людей, приобретающих собственную страховку и зарабатывающих от 100% до 250% прожиточного минимума (и некоторых коренных американцев). Если вы имеете право на субсидию с разделением затрат, вам необходимо подписаться на серебряный план, чтобы воспользоваться ею. В отличие от премиального налогового кредита (который можно использовать для других «металлических уровней»), субсидии с разделением затрат работают только с серебряными планами. При субсидии с разделением затрат вы по-прежнему платите по той же низкой ежемесячной ставке серебряного плана, но вы также платите меньше, когда идете к врачу или лечитесь в больнице, чем в противном случае.

Если вы имеете право на субсидию с разделением затрат, вам необходимо подписаться на серебряный план, чтобы воспользоваться ею. В отличие от премиального налогового кредита (который можно использовать для других «металлических уровней»), субсидии с разделением затрат работают только с серебряными планами. При субсидии с разделением затрат вы по-прежнему платите по той же низкой ежемесячной ставке серебряного плана, но вы также платите меньше, когда идете к врачу или лечитесь в больнице, чем в противном случае.

Для получения дополнительной информации прочтите приведенный ниже вопрос об актуарной стоимости. Если у вас есть более конкретные вопросы о вашей субсидии, вы можете просмотреть наши страницы часто задаваемых вопросов или связаться с помощником или навигатором через Healthcare.gov или Marketplace вашего штата.

ЯВНО МОЯ СЕМЬЯ НЕ ИМЕЕТ ПРАВА НА СУБСИДИИ НА РЫНКЕ, ПОТОМУ ЧТО МЫ ПОПАДАЕМ В ПРОБЕЛ MEDICAID.

Поскольку ACA предусматривает, что люди с низким доходом получают страховое покрытие через Medicaid, люди с доходом ниже уровня бедности (20 420 долларов США на семью из 3 человек в 2018 году) не имеют права на получение субсидий Marketplace. Это означает, что в 19в штатах, не расширивших Medicaid, некоторые взрослые попадают в «разрыв в покрытии», поскольку зарабатывают слишком много, чтобы претендовать на Medicaid, но недостаточно, чтобы претендовать на налоговые льготы на страховые взносы. Люди, которые попадают в разрыв в охвате, не могут получить субсидии на рынке и не должны платить штраф за отсутствие страховки.

Это означает, что в 19в штатах, не расширивших Medicaid, некоторые взрослые попадают в «разрыв в покрытии», поскольку зарабатывают слишком много, чтобы претендовать на Medicaid, но недостаточно, чтобы претендовать на налоговые льготы на страховые взносы. Люди, которые попадают в разрыв в охвате, не могут получить субсидии на рынке и не должны платить штраф за отсутствие страховки.

КАКОВЫ МОИ ВОЗМОЖНОСТИ, ЕСЛИ У МЕНЯ ЕСТЬ МЕДИЦИНСКОЕ ЗАЩИТНОЕ ОБЕСПЕЧЕНИЕ ПО РАБОТЕ? Как я узнаю, доступно ли страховое покрытие моего работодателя?

В большинстве планов медицинского страхования на рабочем месте работодатель оплачивает часть ваших ежемесячных или годовых расходов (взносы). Как правило, люди, которые имеют право на медицинское страхование по своей работе, не могут получить финансовую помощь через Marketplaces.

Однако, если страховое покрытие вашего работодателя либо недоступно по цене, либо не соответствует требованию «минимальной стоимости» закона о здравоохранении, вы можете иметь право на финансовую помощь для покупки через Marketplace. «Минимальная стоимость» означает, что ваш план работодателя оплачивает не менее 60 % от общей стоимости медицинских услуг. Ваш работодатель может сообщить вам, соответствует ли предлагаемый план страхования минимальной стоимости. Он также может предоставить вам информацию, чтобы определить, считается ли план доступным для вас. Например, если ваша доля страхового взноса за самостоятельное страхование в вашем плане работодателя составляет 90,56% или более от вашего семейного дохода в 2018 году, это считается неподъемным, и вы можете подать заявку на налоговые льготы на премию в Marketplace.

«Минимальная стоимость» означает, что ваш план работодателя оплачивает не менее 60 % от общей стоимости медицинских услуг. Ваш работодатель может сообщить вам, соответствует ли предлагаемый план страхования минимальной стоимости. Он также может предоставить вам информацию, чтобы определить, считается ли план доступным для вас. Например, если ваша доля страхового взноса за самостоятельное страхование в вашем плане работодателя составляет 90,56% или более от вашего семейного дохода в 2018 году, это считается неподъемным, и вы можете подать заявку на налоговые льготы на премию в Marketplace.

При использовании Калькулятора индивидуальных штрафных санкций вы можете ответить «Нет» на вопрос № 3, если страховое покрытие вашего работодателя недоступно или не соответствует требованиям минимальной стоимости.

МОЙ РАБОТОДАТЕЛЬ ПРЕДЛАГАЕТ ПОСОБИЯ ДЛЯ ЗДРАВООХРАНЕНИЯ, НО НЕ СИЛЬНО СПОСОБСТВУЕТ НА ПРЕМИУМ. Я НЕ МОГУ ПОЛУЧИТЬ СВОЮ ДОЛЮ. МОГУ ЛИ Я ПОДАТЬ ЗАЯВЛЕНИЕ НА ПОКРЫТИЕ И СУБСИДИИ НА РЫНКЕ ВМЕСТО?

Вы всегда можете приобрести медицинскую страховку на Торговой площадке. Однако, если вам предлагают медицинские льготы от работодателя, вы не можете претендовать на налоговые льготы на страховые взносы на Marketplace, за исключением случаев, когда страховое покрытие вашего работодателя считается неподъемным. Если ваша доля страхового взноса за самостоятельное страхование в плане вашего работодателя составляет 9,56% или более от вашего семейного дохода в 2018 году, это считается неподъемным, и вы можете подать заявку на налоговый кредит на страховой взнос в Marketplace.

Однако, если вам предлагают медицинские льготы от работодателя, вы не можете претендовать на налоговые льготы на страховые взносы на Marketplace, за исключением случаев, когда страховое покрытие вашего работодателя считается неподъемным. Если ваша доля страхового взноса за самостоятельное страхование в плане вашего работодателя составляет 9,56% или более от вашего семейного дохода в 2018 году, это считается неподъемным, и вы можете подать заявку на налоговый кредит на страховой взнос в Marketplace.

МОЙ РАБОТОДАТЕЛЬ ПРЕДЛАГАЕТ МНЕ И МОЕЙ СЕМЬЕ МЕДИЦИНСКИЕ ПОСОБИЯ, НО ПОКРЫВАЕТ ТОЛЬКО СТОИМОСТЬ МОЕГО ПОКРЫТИЯ. МЫ НЕ МОЖЕМ ЗАПИСАТЬ МОЕГО СУПРУГА И ДЕТЕЙ. МОГУТ ЛИ ОНИ ПОЛУЧИТЬ ПОКРЫТИЕ И СУБСИДИИ НА РЫНКЕ ВМЕСТО?

Вы всегда можете приобрести медицинскую страховку на Торговой площадке. Однако страховое покрытие, предоставляемое вашим работодателем, считается «доступным». Это связано с тем, что доступность страхового покрытия, спонсируемого работодателем, измеряется только в отношении индивидуального страхования. Поскольку ваш работодатель полностью оплачивает страховое покрытие только для сотрудников, технически считается, что вы имеете доступное страховое покрытие (хотя на практике оно было для вас недоступным). В результате ни вы, ни ваша супруга, ни дети не имеете права подавать заявление для премиальных налоговых кредитов в Marketplace. Иногда это правило называют «семейным глюком».

Поскольку ваш работодатель полностью оплачивает страховое покрытие только для сотрудников, технически считается, что вы имеете доступное страховое покрытие (хотя на практике оно было для вас недоступным). В результате ни вы, ни ваша супруга, ни дети не имеете права подавать заявление для премиальных налоговых кредитов в Marketplace. Иногда это правило называют «семейным глюком».

Есть еще несколько вещей, которые вам следует знать. Во-первых, в зависимости от дохода вашей семьи ваши дети могут иметь право на участие в Программе медицинского страхования детей в вашем штате. Свяжитесь с торговой площадкой вашего штата, чтобы узнать, могут ли ваши дети иметь право на получение CHIP.

Во-вторых, если сумма, которую вам пришлось бы заплатить, чтобы фактически покрыть вашу супругу и детей, составляет более 8,05% от дохода вашей семьи в 2018 году, они не будут оштрафованы за отсутствие медицинской страховки в этом году.

ЯВНО МОЯ СЕМЬЯ НЕ ИМЕЕТ ПРАВА НА СУБДИДИИ НА РЫНКЕ, ПОТОМУ ЧТО Я ИМЕЮ ПРАВО НА САМОСТОЯТЕЛЬНОЕ ПОКРЫТИЕ НА РАБОТЕ, КОТОРОЕ СЧИТАЕТСЯ ДОСТУПНЫМ.

МОЕЙ СЕМЬЕ ТАКЖЕ ПРЕДЛАГАЕТСЯ ПОКРЫТИЕ, НО СТОИМОСТЬ СЕМЕЙНОГО ПОКРЫТИЯ НЕДОСТУПНА. БУДУ ЛИ Я ПЛАТИТЬ ШТРАФ, ПОТОМУ ЧТО ЧЛЕНЫ МОЕЙ СЕМЬИ НЕ ЗАСТРАХОВАНЫ?

МОЕЙ СЕМЬЕ ТАКЖЕ ПРЕДЛАГАЕТСЯ ПОКРЫТИЕ, НО СТОИМОСТЬ СЕМЕЙНОГО ПОКРЫТИЯ НЕДОСТУПНА. БУДУ ЛИ Я ПЛАТИТЬ ШТРАФ, ПОТОМУ ЧТО ЧЛЕНЫ МОЕЙ СЕМЬИ НЕ ЗАСТРАХОВАНЫ?Нет. Если предположить, что сумма, которую вам пришлось бы заплатить, чтобы фактически покрыть вашу супругу и детей, составляет более 8,05 % от дохода вашей семьи в 2018 году, они не будут оштрафованы за отсутствие медицинской страховки.

ЧТО ВХОДИТ В ДОХОД СЕМЬИ? КАК Я УЗНАЮ, ЧТО ВВОДИТЬ ДЛЯ МОЕГО ДОХОДА?

Калькулятор индивидуального пенальти позволяет ввести доход домохозяйства в долларах 2018 года. Доход домохозяйства включает в себя доходы лица, которое платит налоги, и его или ее супруга. Доход детей, заявленный как иждивенец налогоплательщика, также может учитываться или не учитываться в зависимости от источника и суммы дохода, а также от того, должен ли ребенок подавать собственную налоговую декларацию. См. IRS.gov для получения дополнительной информации о налоговых правилах для детей и иждивенцев. Для целей калькулятора вам следует ввести наиболее вероятное предположение о том, каким будет ваш доход в 2018 году.

Для целей калькулятора вам следует ввести наиболее вероятное предположение о том, каким будет ваш доход в 2018 году.

Когда вы зайдете на сайт Healthcare.gov или на веб-сайт рынка медицинского страхования вашего штата, он проведет вас по шагам, чтобы рассчитать доход вашей семьи на основе заработной платы, иностранного дохода, процентов, дивидендов и социального обеспечения. В расчет не включены доходы от подарков, наследства и некоторых других источников дохода. Для получения дополнительной информации см. эту таблицу о том, какие источники дохода следует включать или не включать.

КАКОВ ФЕДЕРАЛЬНЫЙ УРОВЕНЬ БЕДНОСТИ?

Федеральный уровень бедности зависит от размера семьи. Для охвата Marketplace в 2018 году использовался уровень бедности, равный 12 060 долларов США на одного взрослого и 24 600 долларов США на семью из 4 человек9.0005

ЧТО ТАКОЕ MEDICAID? КАК ЭТО ОТНОСИТСЯ К ФИНАНСОВОЙ ПОМОЩИ ЧЕРЕЗ РЫНОК МЕДИЦИНСКОГО СТРАХОВАНИЯ?

Medicaid — это программа медицинского страхования (финансируемая штатами и федеральным правительством), которая помогает покрыть медицинские расходы некоторым людям с ограниченным доходом и ресурсами. Программы Medicaid варьируются от штата к штату, но большинство медицинских услуг покрываются за небольшую плату или бесплатно. Если вы имеете право на участие в программе Medicaid, вы не имеете права на получение субсидий на Marketplace и вместо этого должны зарегистрироваться в программе Medicaid.

Программы Medicaid варьируются от штата к штату, но большинство медицинских услуг покрываются за небольшую плату или бесплатно. Если вы имеете право на участие в программе Medicaid, вы не имеете права на получение субсидий на Marketplace и вместо этого должны зарегистрироваться в программе Medicaid.

В соответствии с законом о здравоохранении у штатов есть возможность расширить право на участие в программе Medicaid для всех людей с доходом ниже 138% прожиточного минимума. В настоящее время 32 штата решили расширить свои программы Medicaid, а остальные — нет. Если вы живете в штате, который не расширил Medicaid, и вы ожидаете, что ваш доход будет выше прожиточного минимума, вы можете иметь право на получение субсидий через Healthcare.gov или Marketplace вашего штата. Если вы ожидаете, что ваш доход в следующем году будет ниже прожиточного минимума, возможно, вы не имеете права на помощь через Marketplace. Тем не менее, возможно, что вы по-прежнему можете претендовать на Medicaid в соответствии с критериями приемлемости вашего штата, особенно если ваш доход очень ограничен и у вас есть дети, вы беременны или имеете инвалидность. Чтобы узнать, имеете ли вы право на участие в программе Medicaid, свяжитесь с Healthcare.gov, Marketplace вашего штата или офисом программы Medicaid вашего штата для получения информации о соответствии требованиям и регистрации.

Чтобы узнать, имеете ли вы право на участие в программе Medicaid, свяжитесь с Healthcare.gov, Marketplace вашего штата или офисом программы Medicaid вашего штата для получения информации о соответствии требованиям и регистрации.

ЧТО ТАКОЕ ПРОГРАММА ДЕТСКОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ (ЧИП)?

Программа медицинского страхования детей (CHIP) покрывает расходы на детей из малообеспеченных семей. Почти все штаты охватывают детей в возрасте до 19 лет в семьях с доходом не менее 200% от федерального уровня бедности (FPL), что составляет 40 840 долларов США на семью из трех человек в 2017 году. Чтобы узнать, имеют ли ваши дети право на участие в программе Medicaid или CHIP, свяжитесь с Healthcare.gov, Marketplace вашего штата или офисом программы Medicaid вашего штата.

МОИ ДЕТИ СООТВЕТСТВУЮТ ПРАВУ НА УЧАСТИЕ В ПРОГРАММЕ ДЕТСКОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ. МОГУ ЛИ Я ЗАРЕГИСТРИРОВАТЬ ИХ В НАШЕМ ПЛАНЕ MARKETPLACE HEALTH PLAN И ПОЛУЧИТЬ ЗА НИХ ПРЕМИУМ НАЛОГОВЫЕ КРЕДИТЫ?

Вы можете добавить своих детей в свой план Marketplace, но поскольку они имеют право на участие в Программе медицинского страхования детей (CHIP) вашего штата, они не имеют права на налоговые льготы на страховые взносы. Исключением является ситуация, когда вы проживаете в штате, в котором существует период ожидания для регистрации в программе CHIP. В течение периода ожидания ваши дети имеют право на получение налоговой льготы; по истечении периода ожидания они могут зарегистрироваться в программе CHIP и лишатся права на получение налогового кредита.

Исключением является ситуация, когда вы проживаете в штате, в котором существует период ожидания для регистрации в программе CHIP. В течение периода ожидания ваши дети имеют право на получение налоговой льготы; по истечении периода ожидания они могут зарегистрироваться в программе CHIP и лишатся права на получение налогового кредита.

ЕСЛИ У МЕНЯ ЕСТЬ МЕДИЦИНА, МОГУ ЛИ Я ЗАРЕГИСТРИРОВАТЬСЯ НА РЫНКЕ?

Нет, продажа плана Marketplace лицом, знающим, что у вас есть Medicare, является нарушением закона. Большинство людей в возрасте 65 лет и старше имеют право на Medicare, программу медицинского страхования, управляемую федеральным правительством, и автоматически зачисляются в часть A Medicare в месяц, когда им исполняется 65 лет. Большинство людей также подписываются на часть B Medicare в то время. ; если вы не зарегистрируетесь в части B в течение первоначального периода действия права, вам, возможно, придется заплатить пожизненный штраф за позднюю регистрацию в части B, когда вы зарегистрируетесь. Если у вас есть Medicare (включая только часть A), вы выполнили индивидуальное требование о страховом покрытии.

Если у вас есть Medicare (включая только часть A), вы выполнили индивидуальное требование о страховом покрытии.

Если вы старше 65 лет, но еще не имеете права на участие в программе Medicare из-за иммиграционного статуса, вы можете иметь право на страховое покрытие Marketplace. Вы можете использовать Калькулятор индивидуального штрафа, введя свой возраст 64 года.

Генеральный инспектор HHS критически относится к постановлению FDA об интернет-магазинах табачных изделий

9 декабря 2022 г. Чарли Минато FDA/Deeming Regulations, Нормативные акты, Розничная торговля

Регулирование Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) в отношении интернет-магазинов табачных изделий подверглось тщательной проверке в новом отчете, опубликованном в этом месяце.

В своем отчете Управление Генерального инспектора (OIG) Министерства здравоохранения и социальных служб США (HHS) обнаружило, что FDA выпустило предупреждения для онлайн-продавцов табака и продуктов для вейпинга, но не предприняло дальнейших принудительных мер, таких как штрафы или запрет. заказы на продажу для этих интернет-магазинов.

заказы на продажу для этих интернет-магазинов.

Следует отметить, что в этом отчете говорится почти исключительно об электронных сигаретах и изделиях для вейпинга, описанных как электронные системы доставки никотина (ЭСДН), и в нем ни разу не упоминается слово «сигара».страницы. Тем не менее, многим розничным продавцам сигар были вынесены предупреждения за продажу табачных изделий несовершеннолетним покупателям как посредством личных, так и не личных сделок, проводимых посредством тайных покупок.

FDA потратило более 430 миллионов долларов с 2009 года на выдачу контрактов как государственным, так и территориальным агентствам, а также сторонним подрядчикам на тайные закупки табачных изделий. Эти подрядчики просматривают список розничных продавцов табачных изделий в районе, на который они заключили контракт, выявляют розничных продавцов, которые с меньшей вероятностью будут соблюдать требования, а затем могут предложить несовершеннолетнему лицу купить табачные изделия. Эти покупки используются как доказательство нарушений со стороны розничных продавцов, что приводит к предупреждениям, штрафам и потенциальному лишению розничных продавцов возможности продавать табачные изделия.

Отчет OIG наиболее критичен в отношении последних пунктов. В то время как FDA направило предупреждающие письма 899 интернет-магазинам в период с 2010 по 2020 год, в отчете OIG говорится, что FDA «не предприняло никаких принудительных мер».

Предупреждающие письма должны использоваться для первого нарушения, но второе нарушение в течение одного года может привести к гражданско-правовому денежному штрафу, то есть штрафу, до 320 долларов США.

По состоянию на март 2022 г. полный график принудительного исполнения выглядит следующим образом:

- Первое нарушение — Письмо-предупреждение

- Второе нарушение в течение 12 месяцев — штраф до 320 долларов США

- Третье нарушение в течение 24 месяцев — Штраф до 638 долларов США

- Четвертое нарушение в течение 24 месяцев — штраф до 2559 долларов США

- Пятое нарушение в течение 36 месяцев — штраф до 6 398 долларов США

- Шестое нарушение в течение 48 месяцев — штраф до 12 794 долларов США

- Пять или более повторных нарушений в течение 36 месяцев — запрет на продажу табачных изделий на 30 календарных дней или на шесть месяцев или бессрочно

Следует отметить, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов наложило гражданские денежные штрафы на многих розничных продавцов сигар, но, учитывая этот отчет, кажется, что все они были результатом покупок, сделанных в магазине, а не в Интернете. В отчете критикуется отсутствие прозрачности со стороны FDA, что, как утверждается, затрудняет отслеживание деятельности FDA.

В отчете критикуется отсутствие прозрачности со стороны FDA, что, как утверждается, затрудняет отслеживание деятельности FDA.

FDA направило OIG письмо в ответ на проект этого отчета. В ответе FDA не оспаривало утверждения отчета о том, что FDA не принимало принудительных мер против онлайн-продавцов в указанный период времени.

В отчете FDA рекомендуется внести как минимум четыре изменения:

- Сотрудничать с ATF по надзору за интернет-магазинами табачных изделий

- Завершение нормотворчества в отношении продажи табачных изделий без личного присутствия в соответствии с требованиями Закона о контроле над табаком

- Сбор данных для оценки процессов и результатов надзора за интернет-магазинами табачных изделий

- Публикация информации и данных о результатах надзора за интернет-магазинами табачных изделий

FDA согласилось с первой и четвертой рекомендациями и сообщило, что находится в процессе внесения этих изменений. Например, в нем говорится, что к марту 2023 года планируется опубликовать веб-сайт с данными о производительности. Что касается второй и третьей рекомендаций, FDA уклонилось от рекомендуемых изменений.

Что касается второй и третьей рекомендаций, FDA уклонилось от рекомендуемых изменений.

Этот отчет является отдельным от более крупного обзора Центра табачных изделий FDA (CTP), подразделения, отвечающего за регулирование табака. В июле д-р Роберт М. Калифф, уполномоченный FDA, запросил внешний обзор CTP FDA и его пищевых программ после очень публичных неудач в отношении регулирования Juul, продукта для вейпинга, и нехватки детского питания.

Фонд Рейгана-Удалла, которому поручено вести эти обзоры, ранее на этой неделе опубликовал свой обзор продовольственных программ. Он еще не опубликовал отчет о CTP.

В июле в рамках судебного иска, поданного тремя группами по торговле сигарами против FDA, Окружной суд США по округу Колумбия вынес решение против FDA в отношении его регулирования сигар премиум-класса. Окончательное решение по этому иску все еще находится на рассмотрении, но исход этого дела может полностью исключить сигары премиум-класса из-под регулирования FDA, что потребует от агентства перезапустить процесс регулирования сигар премиум-класса.

Одним из возможных результатов этого судебного разбирательства может быть сценарий, при котором FDA не сможет регулировать большинство производителей сигар премиум-класса, потому что их продукция будет освобождена от регулирования. Однако, независимо от того, регулируются ли производители сигар премиум-класса, большинство розничных продавцов, продающих сигары премиум-класса, вероятно, продают другие продукты, которые по-прежнему будут регулироваться FDA, такие как ароматизированные сигары, сигары для массового рынка, трубочный табак, сигареты или продукты для вейпинга. Если это так, эти розничные продавцы по-прежнему будут регулироваться FDA.

Департамент здравоохранения и социальных служб Департамент здравоохранения и социальных служб Управление генерального инспектора Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США

Чарли Минато

Я редактор и соучредитель сайта halfwheel.com/Rueda Media, LLC. Ранее я был соучредителем и издателем TheCigarFeed, одного из двух предшественников полуколеса.