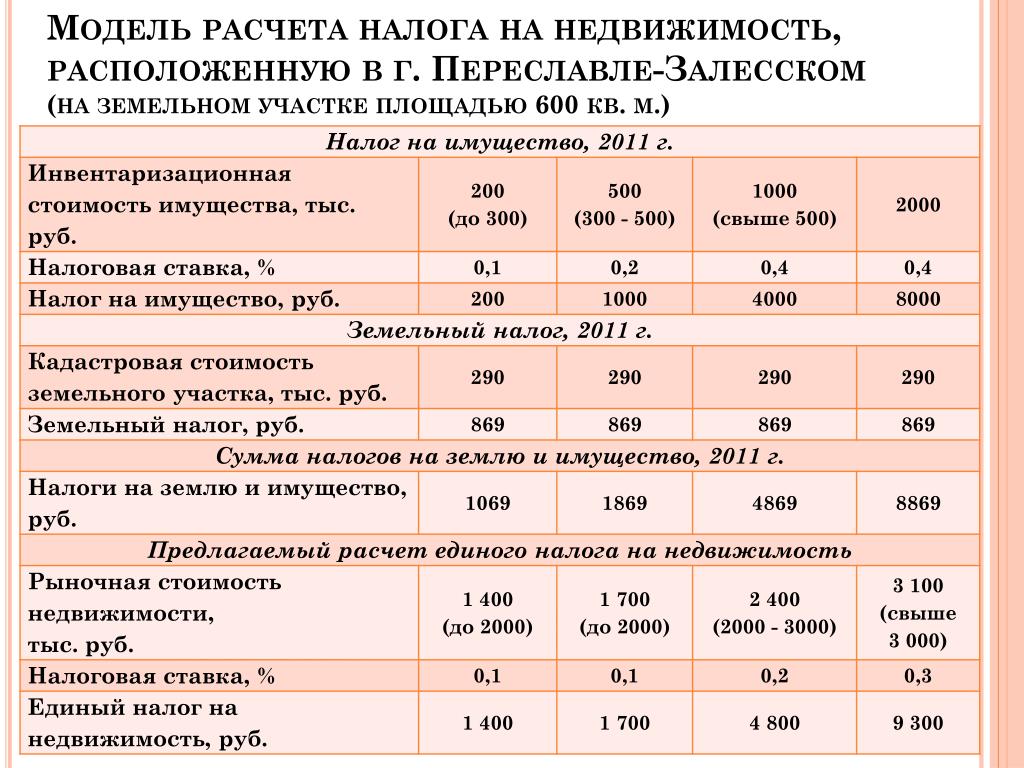

Налог на имущество организаций планирует считать только по кадастровой стоимости

Налог на имущество организаций планирует считать только по кадастровой стоимости — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

27.09.2022

Минфин планирует до 2025 года перевести организации на расчет налога на имущество по кадастровой стоимости в отношении всех объектов недвижимости. Соответствующая инициатива включена в «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2023 год и плановый период 2024 и 2025 годов».

Напомним, статья 375 НК РФ устанавливает, что налоговая база по налогу на имущество организаций определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. В отношении отдельных объектов недвижимого имущества налоговая база определяется как их кадастровая стоимость.

В отношении отдельных объектов недвижимого имущества налоговая база определяется как их кадастровая стоимость.

При этом, согласно статье 400 НК РФ, база по налогу на имущество физических лиц определяется только по кадастровой стоимости.

Как сообщает РБК, Минфин с целью выравнивания налоговой нагрузки для организаций и физических лиц намерен установить, что налог на имущество организаций также определяется по кадастровой стоимости. Исключение планируется сделать для сооружений, в отношении которых расчет налога будет сохранен по среднегодовой стоимости.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Темы: налог на имущество организаций, кадастровая стоимость, налоговая политика

Рубрика: Налог на имущество организаций

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Как платить налог на имущество за недвижимость, переданную в безвозмездное пользование Налогоплательщикам рекомендовали не путать налоговые льготы и пониженные налоговые ставки Судебный вердикт: могут ли компанию оштрафовать за применение налоговой льготы Когда организация не должна сдавать раздел 2. 2 декларации по налогу на имущество

Какой ОКТМО нужно указывать в отчетности после изменения структуры налоговых органов

2 декларации по налогу на имущество

Какой ОКТМО нужно указывать в отчетности после изменения структуры налоговых органов

Опросы

Переход на новые правила уплаты налогов и сдачи отчетности

Испытываете ли вы сложности с переходом на новые правила уплаты налогов и сдачи отчетности?

Да, мы еще не совсем разобрались с переходом на ЕНП и новой отчетностью.

Нет, мне уже все ясно, и я знаю, как платить налоги и сдавать отчетность в 2023 году.

Мы пока вообще не изучали новые правила уплаты налогов. Разберемся в 2023 году.

Мероприятия

31 января 2023 — 01 февраля 2023 — Двадцать третья международная научно-практическая конференция «Новые информационные технологии в образовании» | 1C:Лекторий: 12 января 2023 года (четверг, начало в 12:00) — Самые важные изменения в учете и отчетности в «1С:ЗУП» с 2023 года 1C:Лекторий: 17 января 2023 года (вторник, начало в 12:00, все желающие) — Особенности учета в ТСЖ на примере программы «1С:Бухгалтерия 8» |

Все мероприятия

В программе 1С:Бухгалтерия предприятия, ред.

3.0 отсутствует раздел «ОС и НМА», как его добавить? +7 (495) 784-71-73

3.0 отсутствует раздел «ОС и НМА», как его добавить? +7 (495) 784-71-73Написать нам

Имя*

Фамилия*

Телефон *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхВаша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Стать клиентом 1С

Имя: *

Фамилия: *

Телефон: *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхСпасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Заказать обратный звонок 1С

Имя: *

Фамилия: *

Телефон: *

Я даю согласие на обработку персональных данныхСпасибо! Мы свяжемся с вами через несколько минут

29.10.2022

1С:Бухгалтерия 8 | Pro 1C

Вопрос:

В программе 1С:Бухгалтерия предприятия, ред.3.0 отсутствует раздел «ОС и НМА», как его добавить?

Ответ:

Заходим в раздел «Главное» — Функциональность. Выбираем полную функциональность программы или заходим в «Основные средства» и ставим нужные галочки, сохраняем изменения. Если он раздел все еще не появился, через Главное меню открываем «Настройки панели разделов» и переносим раздел «ОС и НМА» из доступных разделов в выбранные.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

По этой теме

Pro 1C Как сформировать Универсальный отчет в программе 1С:Комплексная автоматизация, ред.2.5? Pro 1C Как начисляется аванс и удерживается НДФЛ с аванса с 01.01.2023 в программе 1С:Бухгалтерия предприятия, ред.3.0? Pro 1C В каком отчете посмотреть все используемые графики сотрудников в программе 1С:Зарплата и управление персоналом, ред.3.1?

Подробнее

14.11.2022 — 24.11.2022

Курс повышения квалификации

Практический курс. Бухгалтерская отчетность бюджетных и автономных учреждений. Порядок составления, правила проверки, устранение рисков допущения ошибок

15. 11.2022 — 16.11.2022

11.2022 — 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию бухгалтерской отчетности за 2022 год

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Да

Вы переходите в систему КонсультантПлюс

Перейти

Утверждено новое налоговое постановление о налоге на прирост капитала

Перейти к содержимому Новое положение о муниципальной прибавочной стоимости, утвержденное «в крайнем случае» Министерством финансов и в соответствии с Королевским указом-законом 26/2021, предусматривает два варианта расчета муниципальной прибавочной стоимости: объективный, который является Используемая до сих пор применительно к кадастровой стоимости земли результат умножения на коэффициент, предусмотренный законом, и другая действительная формула, полученная путем сравнения стоимостей приобретения и передачи земли и налогообложения разницы.

Налогоплательщик должен знать, что если он хочет использовать этот последний метод, он должен прямо запросить его, потому что в противном случае другой метод будет применяться по умолчанию, и он может проиграть.

Правила адаптируют налог к изменениям на рынке недвижимости таким образом, что он направлен на выплату прироста капитала только в случае продажи или передачи дома после получения прибыли. Тот, кто продает дом в убыток, будет освобожден от уплаты.

Таким образом, закон о королевском указе устанавливает два варианта исчисления налога:

- Формула объектива: в этом случае кадастровая стоимость объекта будет умножаться на новые коэффициенты. Каждый год будут утверждаться новые коэффициенты, которые будут предусмотрены, например, в Общем законе о государственном бюджете и будут развиваться в соответствии с рынком недвижимости. Это необязательный метод, поскольку у налогоплательщика есть возможность облагаться налогом на основе реального прироста капитала, полученного в момент передачи имущества.

- Реальная формула: это будет расчет разницы между ценой продажи или передачи и ценой покупки или приобретения имущества. Если налогоплательщик докажет, что реальная прибавочная стоимость ниже, чем полученная в результате объективного метода оценки, он может применить реальный метод.

С другой стороны, новое постановление включает в качестве числа, освобожденного от уплаты этого налога, случаи передачи mortis causa между женщинами, умершими в результате гендерного насилия, и несовершеннолетними детьми или детьми-инвалидами, находящимися под родительской властью, опекой или поддержкой в реализации своей дееспособности.

В этих случаях полная сумма налога будет субсидироваться в соответствии с кадастровой стоимостью земли, соответствующей указанным товарам, путем применения следующих уменьшающих процентов:

- а) 95%, если кадастровая стоимость земли меньше или равна 60 000 евро.

- b) 85%, если кадастровая стоимость земли превышает 60 000 евро и не превышает 100 000 евро.

- c) 70%, если кадастровая стоимость земли превышает 100 000 евро и не превышает 138 000 евро.

- d) 40%, если кадастровая стоимость земли превышает 138 000 евро.

Налогоплательщик должен потребовать применения к нему фактической системы исчисления

Налогоплательщик должен знать, как задекларировать налог в муниципалитете, где находится дом, так как это может быть самоначисление или расчет.

В случае, если городским советом осуществляется расчет муниципального прироста капитала, налогоплательщик должен предварительно задекларировать передачу, согласившись запросить консисторию для расчета налогооблагаемой базы по реальному методу, если это более выгодно . Для этого также необходимо предоставить акты о приобретении и передаче земли, а также квитанцию IBI года передачи, как напоминает Сальседо.

В случае, если налогоплательщик сам обязан самостоятельно ликвидировать прирост капитала, он должен сделать это непосредственно в соответствии с реальным методом, если он представляет для него наибольший интерес.

Что произойдет, если налогоплательщик забудет декларировать или самостоятельно оценить прирост капитала в соответствии с реальным методом расчета?

В случае, если налогоплательщик будет самостоятельно исчислять налог по объективной системе и впоследствии обнаружит, что было бы лучше сделать это по реальному методу налогооблагаемой базы, он ничего не сможет сделать, если срок, предусмотренный законом для самостоятельного исчисления налога, уже закончился.

Кроме того, все те, кто декларирует или самостоятельно рассчитывает налог после установленного срока, также могли видеть, как горсовет отказывает им в возможности прибегнуть к реальному методу расчета налоговой базы.

Лола Мулеро2022-06-03T07:30:47+00:00Перейти к началу

Разница между кадастровой стоимостью и рыночной стоимостью

Лекция 3 мин. 27 декабря 2022 г.

Когда дело доходит до подачи заявки на ипотеку, зная 9Кадастровая стоимость 0052 является неотъемлемой частью процесса. Часто путают с рыночной стоимостью , но это не одно и то же. Так что, если вы не знаете, чем отличается кадастровая стоимость от рыночной, не расстраивайтесь! AQ-Acentor готов объяснить обе концепции так, чтобы все было предельно понятно.

Часто путают с рыночной стоимостью , но это не одно и то же. Так что, если вы не знаете, чем отличается кадастровая стоимость от рыночной, не расстраивайтесь! AQ-Acentor готов объяснить обе концепции так, чтобы все было предельно понятно.

Определение кадастровой стоимости и рыночной стоимости

Чтобы вы поняли взаимосвязь между кадастровой стоимостью и рыночной стоимостью, мы дадим определения терминам, поскольку они необходимы для определения стоимости дома, которым вы владеете или собираетесь купить в будущее.

- Кадастровая стоимость является полностью объективной оценкой. Он учитывает набор факторов, таких как квадратный метр земли и то, что на ней построено, а также местоположение собственности.

- Рыночная стоимость может быть определена как стоимость продукта (товара – в данном случае дома – или услуги) с учетом закона спроса и предложения. По сути, это то, что покупатели готовы заплатить за дом.

Сначала вы можете не знать, что означают эти понятия. Это вполне понятно, но не волнуйтесь, потому что, как только мы объясним разницу, вы поймете их намного лучше.

Различия между кадастровой стоимостью и рыночной стоимостью

Хотите, наконец, разобраться в различиях между этими понятиями, столь важными при покупке и продаже недвижимости?

| Колебания | Это главное отличие. Помните, что рыночная стоимость, как правило, зависит от экономической ситуации, спроса на конкретный тип недвижимости и временного горизонта. Напротив, кадастровая стоимость не имеет отношения к таким колебаниям , а основывается на наборе фиксированных признаков. |

| Сценарий купли-продажи | Благодаря рыночной стоимости вы можете установить цену продажи или покупки дома, получив представление о доходности недвижимости в зависимости от рыночных колебаний. Цена продажи зависит от кадастровой стоимости. Цена продажи зависит от кадастровой стоимости. |

| Административные вопросы | Кадастровая стоимость используется для расчета некоторых налогов , например, налога на имущество (IBI) и прироста капитала. Напротив, рыночная стоимость рассчитывается в сделке купли-продажи. |

| Оценка | Полностью квалифицированная техническая бригада определяет стоимость, по которой недвижимость зарегистрирована в кадастровом реестре. Положение определяет все вопросы, связанные с расчетом кадастровой стоимости недвижимого имущества. С другой стороны, на рыночную стоимость влияет цена района, в котором находится недвижимость, или другие специфические характеристики (например, размер помещения). |

| Управление | В то время как рыночная стоимость управляется на частной основе , т. е. устанавливается самим продавцом, кадастровая стоимость управляется Кадастром (государственным органом), который имеет, среди других функций: фискальная идентификация недвижимости, идентификация владельцев, уведомление о кадастровой стоимости и ежегодная подготовка кадастрового реестра, среди прочего. |

Как рассчитать кадастровую стоимость и рыночную стоимость

Многие думают, что кадастровая стоимость сложна и трудна для определения, но это абсолютно неверно. Кадастр определяет его на основании информации, предоставленной самой администрацией или собственниками, по физическим, экономическим и юридическим характеристикам. Список факторов для определения стоимости очень длинный и включает, среди прочего:

- Использование или назначение имущества.

- Качество и возраст здания.

- Местоположение собственности.

- Расходы на строительство.

- Был ли он отремонтирован или нет.

- Стоимость земли.

- Исторический персонаж.

- Землепользование.

Напротив, рыночная стоимость определяется на основе определенных внутренних характеристик имущества, хотя на нее влияет экономическая ситуация и спрос и предложение.