Прямое возмещение убытков по ОСАГО в 2019 году

Тип транспортаМотоциклы, мопеды и легкие квадроциклы («A», «M»)Легковые автомобили юридических лиц («B», «BE»)Легковые автомобили («B», «BE»)Легковые автомобили такси («B», «BE»)Автобусы с числом пассажирских мест более 16 («D», «DE»)Автобусы с числом пассажирских мест до 16 включительно («D», «DE»)Автобусы, используемые на регулярных перевозках с посадкой и высадкой пассажиров («D», «DE»)Грузовые автомобили с разрешенной максимальной массой 16 тонн и менее («C», «CE»)Грузовые автомобили с разрешенной максимальной массой более 16 тонн («C», «CE»)Трамваи («Tm»)Троллейбусы («Tb»)Тракторы, самоходные дорожно-строительные и иные машины , за исключением транспортных средств, не имеющих колесных движителей

Срок страхования (период использования автомобиля)1 год9 месяцев8 месяцев7 месяцев6 месяцев5 месяцев4 месяца3 месяца

Возраст водителяот 16 до 21 годаот 22 до 24 летот 25 до 29 летот 30 до 34 летот 35 до 39 летот 40 до 49 летот 50 до 59 лет60 и старше

Стаж вожденияменее 1 года1 год2 года3 — 4 года5 — 6 лет7 — 9 лет10 — 14 летболее 15 лет

Скидка за безаварийную езду (КБМ)Страхование впервые (класс 3, кбм 1)1 год без аварий (класс 4, кбм 0,95)2 года без аварий (класс 5, кбм 0,9)3 года без аварий (класс 6, кбм 0,85)4 года без аварий (класс 7, кбм 0,8)5 лет без аварий (класс 8, кбм 0,75)6 лет без аварий (класс 9, кбм 0,7)7 лет без аварий (класс 10, кбм 0,65)8 лет без аварий (класс 11, кбм 0,6)9 лет без аварий (класс 12, кбм 0,55)10 лет без аварий(класс 13, кбм 0,5)(класс M, кбм 2,45)(класс 0, кбм 2,3)(класс 1, кбм 1,55)(класс 2, кбм 1,4)

РегионБарнаулГорно-АлтайскПрочие города и населенные пункты Алтайского крайЗаринск, Новоалтайск, РубцовскБийскСвободныйБелогорскБлаговещенскПрочие города и населенные пункты Амурской областиКотласПрочие города и населенные пункты Архангельской областиСеверодвинскАрхангельскПрочие города и населенные пункты Астраханской областиАстраханьГубкин, Старый ОсколПрочие города и населенные пункты Белгородской областиБелгородКлинцыПрочие города и населенные пункты Брянской областиБрянскМуромПрочие города и населенные пункты Владимирской областиГусь-ХрустальныйВладимирКамышин, МихайловкаПрочие города и населенные пункты Волгоградской областиВолжскийВолгоградПрочие города и населенные пункты Вологодской областиЧереповецВологдаБорисоглебск, Лиски, РоссошьПрочие города и населенные пункты Воронежской областиВоронежНенецкий автономный округПрочие города и населенные пункты Еврейской автономной областиБиробиджанЧитаПрочие города и населенные пункты Забайкальского крайКраснокаменскКинешмаШуяПрочие города и населенные пункты Ивановской областиИвановоШелеховАнгарскБратск, Тулун, Усть-Илимск, Усть-Кут, ЧеремховоУсолье-СибирскоеИркутскПрочие города и населенные пункты Иркутской областиПрочие города и населенные пункты Калининградской областиКалининградКалугаПрочие города и населенные пункты Калужской областиОбнинскПрочие города и населенные пункты Камчатского краяПетропавловск-КамчатскийПрочие города и населенные пункты Кемеровской областиБелово, Березовский, Междуреченск, Осинники, ПрокопьевскКемеровоНовокузнецкАнжеро-Судженск, Киселевск, ЮргаПрочие города и населенные пункты Кировской областиКирово-ЧепецкКировКостромаПрочие города и населенные пункты Костромской областиПрочие города и населенные пункты Краснодарского краяКраснодарНовороссийскАрмавир, Сочи, ТуапсеБелореченск, Ейск, Кропоткин, Крымск, Курганинск, Лабинск, Славянск-на-Кубани, Тимашевск, ТихорецкАнапа, ГеленджикПрочие города и населенные пункты Красноярского краяКрасноярскАчинск, ЗеленогорскЖелезногорск, НорильскКанск, Лесосибирск, Минусинск, НазаровоШадринскПрочие города и населенные пункты Курганской областиКурганЛенинградская областьПрочие города и населенные пункты Курской областиЖелезногорскКурскЕлецЛипецкПрочие города и населенные пункты Липецкой областиМагаданПрочие города и населенные пункты Магаданской областиМоскваМосковская областьАпатиты, МончегорскПрочие города и населенные пункты Мурманской областиМурманскСевероморскКстовоПрочие города и населенные пункты Нижегородской областиНижний НовгородБалахна, Бор, ДзержинскАрзамас, Выкса, СаровПрочие города и населенные пункты Новгородской областиВеликий НовгородБоровичиБердскПрочие города и населенные пункты Новосибирской областиНовосибирскКуйбышевИскитимОмскПрочие города и населенные пункты Омской областиОрскОренбургПрочие города и населенные пункты Оренбургской областиБугуруслан, Бузулук, НовотроицкПрочие города и населенные пункты Орловской областиОрелЛивны, МценскПрочие города и населенные пункты Пензенской областиЗаречныйКузнецкПензаЛысьва, ЧайковскийПермьПрочие города и населенные пункты Пермского краяСоликамскБерезники, КраснокамскПрочие города и населенные пункты Приморского краяВладивостокУссурийскАрсеньев, Артем, Находка, Спасск-ДальнийПсковВеликие ЛукиПрочие города и населенные пункты Псковской областиРеспублика АдыгеяПрочие города и населенные пункты АлтаяИшимбай, Кумертау, СалаватСтерлитамак, ТуймазыУфаПрочие города и населенные пункты республики БашкортостанБлаговещенск, ОктябрьскийПрочие города и населенные пункты БурятииУлан-УдэБуйнакск, Дербент, Каспийск, Махачкала, ХасавюртПрочие города и населенные пункты ДагестанаПрочие города и населенные пункты ИнгушетииНазраньМалгобекПрочие города и населенные пункты Кабардино-БалкарииНальчик, ПрохладныйЭлистаКарачаево-Черкесская РеспубликаПрочие города и населенные пункты КалмыкииПетрозаводскПрочие города и населенные пункты КарелияПрочие города и населенные пункты КомиСыктывкарУхтаПрочие города и населенные пункты КрымаСимферопольПрочие города и населенные пункты Марий ЭлЙошкар-ОлаВолжскПрочие города и населенные пункты МордовияРузаевкаСаранскНерюнгриЯкутскПрочие города и населенные пункты ЯкутииВладикавказПрочие города и населенные пункты Северной ОсетииЕлабугаПрочие города и населенные пункты ТатарстанаБугульма, Лениногорск, ЧистопольАльметьевск, Зеленодольск, НижнекамскНабережные ЧелныКазаньПрочие города и населенные пункты ТываКызылВоткинскГлазов, СарапулПрочие города и населенные пункты УдмуртияИжевскЧеченская РеспубликаПрочие города и населенные пункты ХакасияАбакан, Саяногорск, ЧерногорскНовочебоксарскПрочие города и населенные пункты ЧувашииКанашЧебоксарыРостов-на-ДонуПрочие города и населенные пункты Ростовской областиВолгодонск, Гуково, Каменск-Шахтинский, Новочеркасск, Новошахтинск, Сальск, ТаганрогШахтыБатайскАзовПрочие города и населенные пункты Рязанской областиРязаньПрочие города и населенные пункты Самарской областиЧапаевскНовокуйбышевск, СызраньТольяттиСамараСанкт-ПетербургЭнгельсБалаково, Балашов, ВольскПрочие города и населенные пункты Саратовской областиСаратовПрочие города и населенные пункты Сахалинской областиЮжно-СахалинскЕкатеринбургБерезовский, Верхняя Пышма, Новоуральск, ПервоуральскАсбест, РевдаВерхняя Салда, ПолевскойПрочие города и населенные пункты Свердловской областиСевастопольСмоленскВязьма, Рославль, Сафоново, ЯрцевоПрочие города и населенные пункты Смоленской областиБуденновск, Георгиевск, Ессентуки, Минеральные воды, Невинномысск, ПятигорскКисловодск, Михайловск, СтавропольПрочие города и населенные пункты Ставропольского краяПрочие города и населенные пункты Тамбовской областиМичуринскТамбовВышний Волочек, Кимры, РжевПрочие города и населенные пункты Тверской областиТверьСеверскПрочие города и населенные пункты Томской областиТомскТулаПрочие города и населенные пункты Тульской областиАлексин, Ефремов, НовомосковскУзловая, ЩекиноПрочие города и населенные пункты Тюменской областиТюменьТобольскПрочие города и населенные пункты Ульяновской областиДимитровградУльяновскКомсомольск-на-АмуреХабаровскАмурскПрочие города и населенные пункты Хабаровского краяЧукотский автономный округПрочие города и населенные пункты Ханты-Мансийского автономного округаХанты-МансийскСургутНефтеюганск, НяганьНижневартовскКогалымПрочие города и населенные пункты Челябинской областиКопейскЧелябинскМагнитогорскЗлатоуст, МиассСатка, ЧебаркульНовый УренгойПрочие города и населенные пункты Ямало-Ненецкого автономного округаБайконурНоябрьскЯрославльПрочие города и населенные пункты Ярославской области

Посчитать

www.driver-helper.ru

|

№ п/п |

Краткое наименование Страховой организации |

Полное наименование Страховой организации |

Дата выхода из Соглашения |

| 1 | ЗАСО «КОНДА» | Закрытое акционерное страховое общество «КОНДА» | 18.06.2009 |

| 2 | ООО «СК «Финист-МК» | Общество с ограниченной ответственностью «Страховая компания «ФИНИСТ-МК» | 03.07.2009 |

| 3 | ОАО «РАСО» | Открытое акционерное общество «Русское Акционерное Страховое Общество «РАСО» | 14.08.2009 |

| 4 | ЗАО СО «ЛК-Сити» | Закрытое акционерное общество «Страховое общество «ЛК-Сити» | 12.10.2009 |

| 5 | ЗАО «СК «СВОД» | Закрытое акционерное общество «Страховая компания «СВОД» | 12.10.2009 |

| 6 | ООО «Горстрах» | Общество с ограниченной ответственностью «Городская страховая компания» | 03.12.2009 |

| 7 | ЗАО «РУКСО» | Закрытое акционерное общество «РУССКАЯ КОМПАНИЯ СТРАХОВОЙ ОПЕКИ» | 29.01.2010 |

| 8 | ООО»СК «Арбат» | Общество с ограниченной ответственностью «Страховая компания «Арбат» | 10.02.2010 |

| 9 | ООО «ИМПЕРИЯ страхования» | Общество с ограниченной ответственностью «ИМПЕРИЯ страхования» | 10.02.2010 |

| 10 | ОАО «СК «Трансгарант» | Открытое акционерное общество «Страховая компания «Трансгарант» | 12.04.2010 |

| 11 | ОАО СК «Русский мир» | Открытое акционерное общество страховая компания «Русский мир» | 22.04.2010 |

| 12 | ЗАО САК «Информстрах» | Закрытое акционерное общество «Страховая Акционерная Компания «Информстрах» | 22.04.2010 |

| 13 | ООО СФ «Вест-Акрас» | Общество с ограниченной ответственностью «Страховая фирма «Вест-Акрас» | 13.05.2010 |

| 14 | ООО СК «Национальное качество» | Общество с ограниченной ответственностью Страховая компания «Национальное качество» | 13.05.2010 |

| 15 | ОАО «ГСК «СКИФ-ТВЕРЬ» | Открытое акционерное общество «Губернская страховая компания «СКИФ-ТВЕРЬ» | 19.05.2010 |

| 16 | ОАО «СК» «Урал АИЛ» | Открытое акционерное общество «Страховая компания «Урал-Американ Интерконтинентал Лайф Иншуренс Компани» | 25.05.2010 |

| 17 | ООО «Сот-Транс» | Общество с ограниченной ответственностью «Страховое общество трубопроводного транспорта» | 03.06.2010 |

| 18 | СЗАО «Континенталь» | Страховое закрытое акционерное общество «Континенталь» | 02.07.2010 |

| 19 | ОАО СК «Царица» | Открытое акционерное общество страховая компания «Царица» | 02.07.2010 |

| 20 | ЗАО «ТПСО» | Закрытое акционерное общество «Транспортно-промышленное страховое общество» | 16.07.2010 |

| 21 | ЗАО Страховое общество»АСОЛЬ» | Закрытое акционерное общество Страховое общество «АСОЛЬ» | 29.07.2010 |

| 22 | ЗАО «ЖАСО-М» | Закрытое акционерное общество «Железнодорожное Акционерное Страховое Общество-Магистраль» | 01.10.2010 |

| 23 | ООО СК «РОСИНВЕСТ» | Общество с ограниченной ответственностью «Страховая компания «РОСИНВЕСТ» | 29.10.2010 |

| 24 | ООО «СО Спортстрахование» | Общество с ограниченной ответственностью «Страховое общество Спортивное страхование» | 01.11.2010 |

| 25 | ООО СК «Север Полис» | Общество с ограниченной ответственностью Страховая компания «Север Полис» | 16.12.2010 |

| 26 | ЗАО «Международная страховая компания «АЙНИ» | Закрытое акционерное общество «Международная страховая компания «АЙНИ» | 01.03.2011 |

| 27 | ОАО «ЭСКО» | Открытое акционерное общество «ЭНЕРГЕТИЧЕСКАЯ СТРАХОВАЯ КОМПАНИЯ» | 23.03.2011 |

| 28 | ООО «СК «ИННОГАРАНТ» | Общество с ограниченной ответственностью «Страховая компания «ИННОГАРАНТ» | 11.04.2011 |

| 29 | ОАО «СК «ГАРМЕД» | Открытое акционерное общество «Страховая компания «ГАРМЕД» | 29.04.2011 |

| 30 | ОАО «Росстрах» | Открытое акционерное общество «Российская национальная страховая компания» | 28.06.2011 |

| 31 | ЗАО «СК «НИКА Плюс» | Закрытое акционерное общество «Страховая компания «НИКА Плюс» | 14.07.2011 |

| 32 | ОАО «Инкасстрах» | Открытое акционерное общество «Страховая компания «Инкасстрах» | 01.09.2011 |

| 33 | ООО «СК КГ» | Общество с ограниченной ответственностью «Страховая компания Комфорт Гарант» | 10.10.2011 |

| 34 | ОАО СК «Ростра» | Открытое акционерное общество Страховая компания «Ростра» | 28.11.2011 |

| 35 | ЗАО СК «РСТ» | Закрытое акционерное общество Страховая Компания «Русские Страховые Традиции» | 19.12.2011 |

| 36 | ОАО «СГ «Региональный Альянс» | Открытое Акционерное Страховое Общество «Страховая Группа «Региональный Альянс» | 22.02.2012 |

| 37 | ЗАО «СОПО РТ» | Закрытое акционерное общество «Страховое общество правоохранительных органов Республики Татарстан» | 27.04.2012 |

| 38 | ООО «СГ «Адмирал» | Общество с ограниченной ответственностью «Страховая группа «Адмирал» | 10.05.2012 |

| 39 | ОАО «ВСПК» | Открытое акционерное общество «Восточная страховая и перестраховочная компания» | 14.05.2012 |

| 40 | ООО СК «ТИРУС» | Общество с ограниченной ответственностью Страховая компания «ТИРУС» | 23.07.2012 |

| 41 | ЗАО «АВИКОС» | Закрытое акционерное общество авиационного и космического страхования «АВИКОС» | 31.10.2012 |

| 42 | ЗАО АСК «АСТЭК» | Закрытое акционерное общество акционерная страховая компания «АСТЭК» | 31.10.2012 |

| 43 | ОАСО «Защита-Находка» | Открытое акционерное страховое общество «Защита-Находка» | 29.12.2012 |

| 44 | ЗАО «РК-Гарант» | Закрытое акционерное общество «Страховая компания «РК-гарант» | 28.01.2013 |

| 45 | ОАО СО АФЕС | Открытое акционерное общество Страховое общество «Авиационный Фонд Единый Страховой (АФЕС)» | 20.02.2013 |

| 46 | ООО «Страховая компания «СОГАЗ-Агро» | Общество с ограниченной ответственностью «Страховая компания «СОГАЗ — Агро» | 16.07.2013 |

| 47 | ОСАО «Россия» | Открытое страховое акционерное общество «Россия» | 23.10.2013 |

| 48 | ООО «СК «Метротон» | Общество с ограниченной ответственностью «Страховая компания «Метротон» | 31.10.2013 |

| 49 |

ЗАО «ЗАЩИТА-СТРАХОВАНИЕ» |

Закрытое акционерное общество «ЗАЩИТА-СТРАХОВАНИЕ» |

01.08.2014 |

| 50 |

САО «Экспресс Гарант» (ОАО) |

Страховое акционерное общество «Экспресс Гарант»(открытое акционерное общество) |

12.12.2014 |

| 51 |

АО «Цюрих надежное страхование» |

Акционерное общество «Цюрих надежное страхование» |

12.12.2014 |

| 52 | ОАО «РСТК» | Открытое акционерное общество «Русская Страховая Транспортная Компания» | 27.01.2015 |

| 53 | ООО СК «Северная казна» | Открытое акционерное общество страховая компания «Северная казна» | 24.03.2015 |

| 54 | ЗАО «Страховая компания АСК-Петербург» | Закрытое акционерное общество «Страховая компания «АСК-Петербург» | 06.05.2015 |

| 55 | ООО «СК «ОРАНТА» | Общество с ограниченной ответственностью «Страховая компания «ОРАНТА» | 06.05.2015 |

| 56 | АО СК «СОЮЗ» | Акционерное общество «СТРАХОВАЯ КОМПАНИЯ «СОЮЗ» | 06.05.2015 |

| 57 | ОАО СК «МРСК» | Открытое акционерное общество Страховая компания «МРСК» | 01.06.2015 |

| 58 | ООО «СГ «Компаньон» | Общество с ограниченной ответственностью «Страховая группа «Компаньон» | 26.06.2015 |

| 59 | ООО «СК Алроса» | Общество с ограниченной ответственностью «Страховая компания Алроса» | 01.07.2015 |

| 60 | ООО «Страховое общество «Жива» | Общество с ограниченной ответственностью «Страховое общество «Жива» | 12.09.2015 |

| 61 | ООО СК «ТРАСТ» | Общество с ограниченной ответственностью Страховая компания «ТРАСТ» | 19.09.2015 |

| 62 | АО «СК «ДАР» | Акционерное общество «Страховая компания «ДАР» | 26.09.2015 |

| 63 | ООО «Регард страхование» | Общество с ограниченной ответственностью «Регард страхование» | 10.11.2015 |

| 64 | СПАО «РСЦ» | Страховое публичное акционерное общество «Русский Страховой Центр» | 30.11.2015 |

| 65 | ООО «УГМК – Страхование» | Общество с ограниченной ответственностью «УГМК-Страхование» | 30.01.2016 |

| 66 | ООО «БСК «РЕЗОНАНС» | Общество с ограниченной ответственностью «Башкирская страховая компания «РЕЗОНАНС» | 18.02.2016 |

| 67 | АО САО «ГЕФЕСТ» | Акционерное общество «Страховое акционерное общество «ГЕФЕСТ» | 20.02.2016 |

| 68 | ООО «Антал-Страхование» | Общество с ограниченной ответственностью «Антал-Страхование» | 23.03.2016 |

| 69 | ПАО «МСЦ» | Публичное акционерное общество «МЕЖОТРАСЛЕВОЙ СТРАХОВОЙ ЦЕНТР» | 19.05.2016 |

| 70 | АО «ЖАСО» | Акционерное общество «Страховое общество ЖАСО» | 01.06.2016 |

| 71 | АО «СК «ТРАНСНЕФТЬ» | Акционерное общество «СТРАХОВАЯ КОМПАНИЯ «ТРАНСНЕФТЬ» | 01.07.2016 |

| 72 | АО СК «ИФ» | Акционерное общество Страховая компания «Инвестиции и Финансы» | 23.07.2016 |

| 73 | ООО «СК «ВЕКТОР» | Общество с ограниченной ответственностью «Страховая компания «ВЕКТОР» | 19.08.2016 |

| 74 | ООО «Региональная страховая компания» | Общество с ограниченной ответственностью «Региональная страховая компания» | 17.09.2016 |

| 75 | АО СК «Альянс» | Акционерное общество Страховая компания «Альянс» | 01.10.2016 |

| 76 | ОАО СК «ЭНИ» | Открытое акционерное общество Страховая компания «ЭНИ» | 29.10.2016 |

| 77 | ООО «СГ МСК» | Общество с ограниченной ответственностью «Страховая группа МСК» | 10.11.2016 |

| 78 | АО «Д2 Страхование» | Акционерное общество «Д2 Страхование» | 01.03.2017 |

| 79 | АО СК «Мед-Гарант» | Акционерное общество «Страховая компания «Мед-Гарант» | 31.03.2017 |

| 80 | АО «СК «Подмосковье» | Акционерное общество «Страховая компания «Подмосковье» | 28.04.2017 |

| 81 | ЗАО «АИГ» | Закрытое акционерное общество «АИГ страхования компания» | 27.01.2017 |

| 82 | ПАО «ЖАСКО» | Публичное акционерное общество-железнодорожная страховая компания «ЖАСКО» | 27.01.2017 |

| 83 | АО «СК БЛАГОСОСТОЯНИЕ ОС» | Акционерное общество «Страховая компания Благосостояние Общее Страхование» | 22.06.2017 |

| 84 | СОАО «НСГ» | Страховое открытое акционерное общество «Национальная Страховая Группа» | 22.06.2017 |

| 85 | ООО СК «Москвия» | Общество с ограниченной ответственностью Страховая компания «Московия» | 28.07.2017 |

| 86 | ООО «РИКС» | Общество с ограниченной ответственностью «Розничное и корпоративное» | 17.10.2017 |

| 87 | ООО СК «ВТБ Страхование» | Общество с ограниченной ответственностью Страховая компания «ВТБ Страхование» | 19.10.2017 |

| 88 | АО «Страховая группа «УралСиб» | Акционерное общество «Страхловая группа «УралСиб» | 20.10.2017 |

| 89 | ООО МСК «СТРАЖ» | Общество с ограниченной ответственностью Муниципальная страховая компания «СТРАЖ» им.С.Живаго | 25.11.2017 |

| 90 | АО «СК «РЕГИОНГАРАНТ» | Акционерное общество Страховая компания «РЕГИОНГАРАНТ» | 01.12.2017 |

| 91 | ООО «СК «ДАЛЬАКФЕС» | Общество с ограниченной ответственностью страховая компания «ДАЛЬАКФЕС» | 12.12.2017 |

| 92 | ООО «СГ «АСКО» | Общество с ограниченной ответственностью страховая группа «АСКО» | 16.01.2018 |

| 93 | АО «ЮЖУРАЛЖАСО» | Акционерное общество «ЮЖУРАЛЖАСО» | 22.01.2018 |

| 94 | ООО «БИН Страхование» | Общество с ограниченной ответственностью «БИН Страхование» | 05.03.2018 |

| 95 | ПАО СГ «ХОСКА» | Публичное акционерное общество «Страховая Группа » ХОСКА» | 13.03.2018 |

| 96 | ООО «ЦСО» | Общество с ограниченной ответственностью «ЦСО» | 09.06.2018 |

| 97 | ООО СК «Диамант» | Общество с ограниченной ответственностью страховая компания «Диамант» | 14.07.2018 |

| 98 | АО Страховое Общество «ЯКОРЬ» | Акционерное общество Страховое Общество «ЯКОРЬ» | 20.08.2018 |

| 99 | АО «СК Опора» | Акционерное общество «Страховая компания Опора» | 20.09.2018 |

| 100 | АО «ИНТАЧ СТРАХОВАНИЕ» | Акционерное общество «ИНТАЧ СТРАХОВАНИЕ | 20.09.2018 |

| 101 | ОАО «Капитал Страхование» | Открытое акционерное общество «Капитал Страхование» | 18.10.2018 |

| 102 | АО СК «Сибирский спас» | Акционерное общество страховая компания «Сибирский спас» | 30.03.2019 |

| 103 | ООО «Страховая компания «Ангара» | Общество с ограниченной ответственностью «Страховая компания «Ангара» | 09.05.2019 |

| 104 | АО «ГУТА-Страхование» | Акционерное общество «ГУТА-Страхование» | 17.05.2019 |

| 105 | АО «НАСКО» | Акционерное общество «Национальная страховая компания ТАТАРСТАН» | 01.06.2019 |

www.autoins.ru

Прямое возмещение убытков по ОСАГО в 2019 году: условия выплаты компенсации

Содержание статьи

Статья написана практикующим юристомПо закону можно получить прямое возмещение убытков в рамках страхования ОСАГО. Важно точно знать, каким образом подавать заявление, собирать документы на ПВУ. Также существенное значение имеют и возможные причины отказа страховой — про все данные вопросы и будете рассмотрено в статье.

Что такое прямое возмещение убытков по ОСАГО по закону

В первую очередь обозначим суть проблемы, разберемся с терминологией.

На данный момент прямая выплата по ОСАГО в 2019 году представляет собой процесс, при котором потерпевший получает у страховщика все свои основные выплаты по страховке. Принято называть ПВУ упрощенной процедурой для выплаты страховки.В рамках ПВУ также действует соглашение о прямом возмещении убытков между различными страховыми компаниями: страховщиками потерпевшего и виновника аварии. Возмещение ущерба по ОСАГО тоже осуществляется в рамках ПВУ.

Условия и преимущества ПВУ

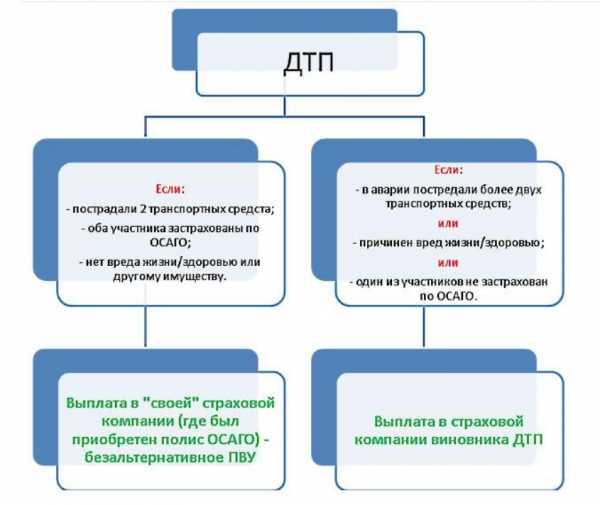

Известно, что прямое урегулирование убытков осуществляется только при соблюдении целого ряда условий. Обозначим все ключевые моменты:

- участниками ДТП являются только два транспортных средства;

- пострадало в аварии только ТС, не было причинено вреда жизни, здоровью, а также различным материальным ценностям;

- нет обоюдной виновности в аварии. Здесь крайне важно, чтобы были четко определены виновник и пострадавший в ДТП;

- есть актуальная лицензия у обеих страховых компаний. При этом они должны быть участниками соглашения о ПВУ;

- оба водителя имеют действительный полис ОСАГО.

Необходимо соблюсти все условия, чтобы обеспечить процедуру ПВУ.

У возмещения вреда безальтернативным методом имеется много преимуществ. Это позволило упростить возмещение, устранить все неоднозначности в законе и предотвратить мошеннические действия. Так повышается конкуренция на рынке страхования, а клиентам идет на пользу уменьшение сроков выплат. Крайне важно, что удалось снизить до минимума риск получения безосновательного отказа.

Как получить страховую выплату по процедуре ПВУ

Всех интересует сам процесс начисления выплат по ОСАГО.

Далее в статье рассматривается более подробно алгоритм получения страховых выплат в рамках процедуры ПВУ:

- В первую очередь вся документация оформляется непосредственно на месте аварии.

Это шаг очень ответственный, поскольку от него во многом зависит и дальнейшее развитие событий. Кроме того, именно от грамотности, объективности и точности отражения фактов, от четкости в составлении всех документов может зависеть и конечный размер выплаты.

Следует помнить, что Страховая вправе отказаться от возмещения при наличии ошибок в составлении документации.

Максимум внимания необходимо проявить, если составляется Европротокол.

- На втором шаге следует подача всех бумаг в компанию страховщика.

Когда ДТП полностью оформлено документально в соответствии с требованиями ПВУ, подается уже извещение об аварии. Также обязательно составляется заявление о страховом возмещении. Все документы обязательно передаются за 5 рабочих дней — срок сократился, раньше он составлял 15 дней.

- Следующий этап посвящается анализу всей предоставленной информации и принятию решения.

Сотрудники СК обязательно тщательно проверяют и оценивают всю документацию. Затем уже выносится итоговое решение. Нужно определить, соответствует ли конкретное ДТП страховому случаю, есть ли необходимость в выплате в рамках ПВУ.

- На четвертом шаге осуществляется тщательный осмотр транспортного средства.

Выполняют осмотр сами сотрудники страховой компании. Если возникают разногласия, потерпевшее лицо имеет право потребовать уже экспертизы в независимой компании. Требование направляется страховщику. Он и должен обеспечить проведение официальной независимой экспертизы.

- Завершающий этап связан непосредственно с выплатой возмещения.

Законом на это отводится 20 календарных дней, на протяжении которых страховщик обязан выплатить страховку. Отсчитывается срок сразу с момента подачи документации. Выплачивается страховка безналичным платежом на расчетный счет либо наличными прямо через кассу. Получает страховку потерпевший. Затем уже сам страховщик должен произвести все финансовые операции напрямую со страховщиком виновника ДТП. Они и обязаны в соответствии с законом возместить всю сумму.

Следует помнить, что уже на месте аварии все необходимо оформлять, документировать максимально грамотно.

Проще всего допустить ошибки в извещении о ДТП, поэтому можно обойтись и без него, для надежности.

Необходимые документы

Обязательно потребуется составить заявление в страховую компанию в полном соответствии с требованиями. Нужно обязательно взять готовые бланки у страховщика.

Рассмотрим перечень документации, которая может потребоваться:

- извещение о ДТП. Его необходимо заполнить обеим сторонам;

- заявление о возмещении, о произошедшем страховом случае;

- справка потребуется от инспектора. Она оформляется по стандарту 748, если был вызван наряд;

- нужны копии всех документов, подтверждающих отсутствие или наличие правонарушений. Это может быть определение, постановление или протокол осмотра места ДТП;

- квитанции о расходах, сопутствующих ДТП;

- необходимо документально подтвердить право собственности потерпевшего лица на данное транспортное средство;

- если у потерпевшего имеется представитель, обязательно нужна заверенная нотариально доверенность;

- иногда запрашивают копии водительских прав, а также паспорта потерпевшего.

Также понадобятся банковские реквизиты, чтобы перечислить страховую выплату, и нужна копия полиса ОСАГО.

Когда в прямом возмещении могут отказать

Страховые компании не всегда готовы возмещать причиненный вред. Крайне важно знать ключевые причины отказа страховой. В первую очередь следует дифференцировать простой отказ в возмещении и отказ страховщика в ПВУ.

Если говорить непосредственно об отказе в ПВУ, он не равен отказу в выплате страховки как таковой. Здесь речь идет о перенаправлении требований потерпевшего клиента в ту компанию, к которой относится виновник ДТП. Также может быть направление в РСА. Страхователь в любом случае получает положенные ему средства, но только сам процесс оформления документов может занять более длительное время.

Рассмотрим наиболее типичные ситуации, в которых последует отказ в ПВУ;

- ДТП оформляется в рамках Европротокола, но при этом стороны не могут прийти к соглашению. Кроме того, сами документы могут быть неправильно составлены;

- ДТП стало причиной судебного процесса. Поводом может стать любой вопрос, непосредственно связанный с данной аварией;

- иногда сама компания виновника принимает заявление об аварии.

Процедура прямого возмещения убытков не применяется с полисами «Зеленая карта».

Доверенность на получение страхового возмещения по ОСАГО

Хорошее решение, которое точно поможет при сложной ситуации с компенсационными выплатами, — привлечь к работе профессионального адвоката. Специалист с достойным опытом, отлично разбирающийся в актуальном законодательстве и правоприменительной практике, сумеет защитить интересы клиента. В таком случае понадобится оформить доверенность на адвоката, чтобы он имел право получить страховое возмещение в рамках ОСАГО. Документ обязательно заверяется нотариально.

avtopravil.net

| № п/п |

Краткое наименование Страховой организации |

Полное наименование Страховой организации |

Дата подачи заявления о присоединении |

| 1 | ООО «Абсолют страхование» | Общество с ограниченной ответственностью «Абсолют страхование» | 16.01.2015 |

| 2 | ООО «СФ «Адонис» | Общество с ограниченной ответственностью «Страховая фирма «Адонис» | 16.01.2015 |

| 3 | АО «АльфаСтрахование» | Акционерное общество «АльфаСтрахование» | 16.01.2015 |

| 4 | АО СК «Армеец» | Акционерное общество Страховая компания «Армеец» | 16.01.2015 |

| 5 | ПАО «АСКО-СТРАХОВАНИЕ» | Публичное акционерное общество «АСКО-СТРАХОВАНИЕ» | 16.01.2015 |

| 6 | АО «СК «Астро-Волга» | Акционерное общество «Страховая компания «Астро-Волга» | 16.01.2015 |

| 7 | АО СК «БАСК» | Акционерное общество Страховая компания «БАСК» | 16.01.2015 |

| 8 | АО «Боровицкое страховое общество» | Акционерное общество «Боровицкое страховое общество» | 16.01.2015 |

| 9 | ООО СО «ВЕРНА» | Общество с ограниченной ответственностью Страховое общество «ВЕРНА» | 22.04.2016 |

| 10 | САО «ВСК» | Страховое акционерное общество «ВСК» | 16.01.2015 |

| 11 | АО «СК ГАЙДЕ» | Акционерное общество «Страховая компания ГАЙДЕ» | 16.01.2015 |

| 12 | ООО Страховая Компания «Гелиос» | Общество с ограниченной ответственностью Страховая компания «Гелиос» | 16.01.2015 |

| 13 | ООО СО «Геополис» | Общество с ограниченной ответственностью Страховое общество «Геополис» | 16.01.2015 |

| 14 | АО СК «Двадцать первый век» | Акционерное общество «Страховая компания «Двадцать первый век» | 16.01.2015 |

| 15 | ООО РСО «ЕВРОИНС» | Общество с ограниченной ответственностью «РУССКОЕ СТРАХОВОЕ ОБЩЕСТВО «ЕВРОИНС» | 19.11.2015 |

| 16 | ООО «Зетта Страхование» | Общество с ограниченной ответственностью «Зетта Страхование» | 16.01.2015 |

| 17 | СПАО «Ингосстрах» | Страховое публичное акционерное общество «Ингосстрах» | 16.01.2015 |

| 18 | Либерти Страхование (АО) | Либерти Страхование (Акционерное общество) | 16.01.2015 |

| 19 | АО «МАКС» | Акционерное общество «Московская акционерная страховая компания» | 16.01.2015 |

| 20 | ООО «Страховая компания «Мегарусс-Д» | Общество с ограниченной ответственностью «Страховая компания «Мегарусс-Д» | 16.01.2015 |

| 21 | САО «Медэкспресс» | Страхово акционерное общество «Медэкспресс» | 16.01.2015 |

| 22 | САО «Надежда» | Страховое акционерное общество «Надежда» | 16.01.2015 |

| 23 | ООО «НСГ» | Общество с ограниченной ответственностью «Национальная Страховая Группа-«РОСЭНЕРГО» | 16.01.2015 |

| 24 | АО «ОСК» | Акционерное общество «Объединенная страховая компания» | 16.01.2015 |

| 25 | АО «СК «ПАРИ» | Акционерное общество «Страховая компания «ПАРИ» | 16.01.2015 |

| 26 | ООО СК «Паритет-СК» | Общество с ограниченной ответственностью Страховая компания «Паритет-СК» | 16.01.2015 |

| 27 | АО «Страховая Компания «ПОЛИС-ГАРАНТ» | Акционерное общество «Страховая Компания «ПОЛИС-ГАРАНТ» | 16.01.2015 |

| 28 | ООО «ПРОМИНСТРАХ» | Общество с ограниченной ответственностью Страховая компания «ПРОМИНСТРАХ» | 16.01.2015 |

| 29 | ООО «ПСА» | Общество с ограниченной ответственностью «Поволжский страховой альянс» | 16.01.2015 |

| 30 | ООО «Группа Ренессанс Страхование» | Общество с ограниченной ответственностью «Группа Ренессанс Страхование» | 16.01.2015 |

| 31 | СПАО «РЕСО-Гарантия» | Страховое публичное акционерное общество «РЕСО-Гарантия» | 16.01.2015 |

| 32 | ООО СК «РЕСО-Шанс» | Общество с ограниченной ответственностью «страховая компания «РЕСО-Шанс» | 16.01.2015 |

| 33 | ПАО СК «Росгосстрах» | Публичное акционерное общество Страховая Компания «Российская государственная страховая компания» | 11.01.2016 |

| 34 | ООО Страховая компания «СДС» | Общество с ограниченной ответственностью «Страховая компания «Сибирский Дом Страхования» | 16.01.2015 |

| 35 | ООО «СК «СЕРВИСРЕЗЕРВ» | Общество с ограниченной ответственностью «Страховая компания «СЕРВИСРЕЗЕРВ» | 16.01.2015 |

| 36 | АО «СОГАЗ» | Акционерное общество «Страховое общество газовой промышленности» | 16.01.2015 |

| 37 | ООО «Страховая компания «Согласие» | Общество с ограниченной ответственностью «Страховая Компания «Согласие» | 16.01.2015 |

| 38 | АО СГ «Спасские ворота» | Акционерное общество Страховая группа «Спасские ворота» | 16.01.2015 |

| 39 | АО «РСК «Стерх» | Акционерное общество «Региональная страховая компания «Стерх» | 16.01.2015 |

| 40 | АО «Страховая бизнес группа» | Акционерное общество «Страховая бизнес группа» | 16.01.2015 |

| 41 | ООО «Страховое общество «Сургутнефтегаз» | Общество с ограниченной ответственностью «Страховое общество «Сургутнефтегаз» | 16.01.2015 |

| 42 | АО «СО «Талисман» | Акционерное общество «Страховое общество «Талисман» | 16.01.2015 |

| 43 | АО «Тинькофф Страхование» | Акционерное общество «Тинькофф Страхование» | 16.01.2015 |

| 44 | АО СК «Чулпан» | Акционерное общество «Страховая компания «Чулпан» | 16.01.2015 |

| 45 | ПАО «САК «ЭНЕРГОГАРАНТ» | Публичное акционерное общество «Страховая акционерная компания «ЭНЕРГОГАРАНТ» | 16.01.2015 |

| 46 | САО «ЭРГО» | Страховое акционерное общество «ЭРГО» | 16.01.2015 |

| 47 | АО «ГСК «Югория» | Акционерное общество «Государственная страховая компания «Югория» | 16.01.2015 |

www.autoins.ru

Прямое возмещение убытков по ОСАГО. Определение понятия

По закону об ОСАГО, потерпевший, в зависимости от обстоятельств, вправе потребовать возмещения вреда либо у страховщика, застраховавшего ответственность виновника дорожно-транспортного происшествия (далее — ДТП), либо у страховщика, застраховавшего его (потерпевшего) автогражданскую ответственность (прямое возмещение убытков).

Страховое возмещение и прямое возмещение убытков

В соответствии со статьей 12 закона об ОСАГО, потерпевший вправе предъявить страховщику требование о возмещении вреда, причиненного его жизни, здоровью или имуществу при использовании транспортного средства, в пределах страховой суммы, путем предъявления страховщику заявления о страховом возмещении или прямом возмещении убытков…

Заявление о страховом возмещении в связи с причинением вреда жизни или здоровью потерпевшего направляется страховщику, застраховавшему гражданскую ответственность лица, причинившего вред. Заявление о страховом возмещении в связи с причинением вреда имуществу потерпевшего направляется страховщику, застраховавшему гражданскую ответственность лица, причинившего вред, а в случаях, предусмотренных пунктом 1 статьи 14.1 закона об ОСАГО, страховщику, застраховавшему гражданскую ответственность потерпевшего, направляется заявление о прямом возмещении убытков.

Прямое возмещение убытков — возмещение вреда имуществу потерпевшего, осуществляемое страховщиком, который застраховал гражданскую ответственность потерпевшего — владельца транспортного средства (статья 1 закона об ОСАГО).

Другими словами, за возмещением вреда имуществу, причненного вам в результате ДТП, следует обращаться в страховую компанию, где вы застраховали свою автогражданскую ответственность, а не к страховщику, застраховавшему ответственность причинителя вреда.

Условия для прямого возмещения ущерба

Обратиться за страховым возмещением к «своему» страховщику можно при наличии некоторых условий.

Потерпевший предъявляет требование о возмещении вреда, причиненного его имуществу, страховщику, который застраховал гражданскую ответственность потерпевшего, в случае наличия одновременно следующих обстоятельств:

- а) в результате ДТП вред причинен только транспортным средствам, указанным в подпункте «б» настоящего пункта;

- б) ДТП произошло в результате взаимодействия (столкновения) двух и более транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована в соответствии с законом об ОСАГО (статья 14.1 закона об ОСАГО).

То есть, возмещение убытков производится страховщиком, который застраховал автогражданскую ответственность потерпевшего при наличии следующих условий:

- если в результате ДТП вред причинен только транспортным средствам. При причинении вреда жизни или здоровью потерпевшего, страховое возмещение производится страховщиком ответственности причинителя вреда;

- если гражданская ответственность владельцев транспортных средств — участников ДТП застрахована в соответствии с законом об ОСАГО (у участников ДТП имеется полис ОСАГО).

См. также пункт 1 статьи 14.1 закона об ОСАГО с комментариями и пункт 1 статьи 12 Закона об ОСАГО с комментариями).

Разъяснения Верховного Суда РФ о прямом возмещении ущерба

В пп. 25 – 29 Постановления Пленума Верховного Суда РФ от 26.12.2017 N 58 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств» содержатся следующие разъяснения:

Условия для прямого возмещения ущерба

Если транспортные средства повреждены в результате их взаимодействия (столкновения) и гражданская ответственность их владельцев застрахована в обязательном порядке, страховое возмещение осуществляется на основании пункта 1 статьи 14.1 Закона об ОСАГО страховщиком, застраховавшим гражданскую ответственность потерпевшего (прямое возмещение ущерба).

Прямое возмещение ущерба при ДТП с участием более двух ТС

Если ДТП произошло до 26.09.2017 года в результате взаимодействия (столкновения) более двух ТС (включая ТС с прицепами к ним), осуществление страховой выплаты в порядке прямого возмещения убытков на основании статьи 14.1 Закона об ОСАГО не производится.

Причинение вреда жизни и здоровью исключает прямое возмещение ущерба

Страховое возмещение в связи с причинением вреда жизни и здоровью потерпевшего по прямому возмещению убытков не производится (абзац второй пункта 1 статьи 12 Закона об ОСАГО).

Если причинитель вреда не застрахован по ОСАГО, прямое возмещение убытков не производится

Если гражданская ответственность причинителя вреда не застрахована по договору обязательного страхования, осуществление страхового возмещения в порядке прямого возмещения ущерба не производится. В этом случае вред, причиненный имуществу потерпевших, возмещается владельцами транспортных средств в соответствии с гражданским законодательством (глава 59 ГК РФ и пункт 6 статьи 4 Закона об ОСАГО).

Кто возмещает вред жизни и здоровью, если причинитель вреда не застрахован по ОСАГО?

В этом случае, вред, причиненный жизни и здоровью потерпевших, возмещается профессиональным объединением страховщиков (Российским союзом автостраховщиков) путем осуществления компенсационной выплаты, а при ее недостаточности для полного возмещения вреда — причинителем вреда (глава 59 ГК РФ и статья 18 Закона об ОСАГО).

Страховщик причинителя вреда возмещает вред здоровью, о котором потерпевший ранее не знал

Потерпевший после реализации в связи с повреждением транспортного средства права на прямое возмещение убытков вправе обратиться к страховщику ответственности лица, причинившего вред, с требованием о возмещении вреда жизни и здоровью, который возник после предъявления требования о прямом возмещении убытков и о котором потерпевший не знал на момент предъявления такого требования (пункт 3 статьи 14.1 Закона об ОСАГО).

Возмещение вреда в случае банкротства или отзыва лицензии у страховщика потерпевшего

Потерпевший, имеющий право на прямое возмещение убытков, в случае введения в отношении страховщика его ответственности процедур, применяемых при банкротстве, или в случае отзыва у страховщика лицензии на осуществление страховой деятельности вправе обратиться за страховым возмещением к страховщику ответственности причинителя вреда (пункт 9 статьи 14.1 Закона об ОСАГО).

При осуществлении страховщиком ответственности потерпевшего страхового возмещения, с размером которого потерпевший не согласен, в случае введения в дальнейшем в отношении указанного страховщика процедур, применяемых при банкротстве, или в случае отзыва у него лицензии на осуществление страховой деятельности потерпевший вправе обратиться за доплатой к страховщику причинителя вреда.

Если решением суда в пользу потерпевшего со страховщика его ответственности взыскано страховое возмещение и это решение не исполнено, то при введении в отношении этого страховщика процедур, применяемых при банкротстве, или отзыве у него лицензии на осуществление страховой деятельности потерпевший вправе обратиться за выплатой к страховщику ответственности причинителя вреда.

В случае, если процедуры, применяемые при банкротстве, введены как в отношении страховщика ответственности потерпевшего, так и в отношении страховщика ответственности причинителя вреда, или в случае отзыва у них лицензии на осуществление страховой деятельности потерпевший вправе требовать возмещения убытков посредством компенсационной выплаты Российским Союзом Автостраховщиков (пункт 6 статьи 14.1 Закона об ОСАГО).

Образцы исковых заявлений по теме:

Исковые заявления о взыскании страхового возмещения по ОСАГО

Исковые заявления о возмещении ущерба, причиненного в результате ДТП

logos-pravo.ru

Прямое возмещение убытков по ОСАГО в 2019 году

В рамках закона каждый автолюбитель обязан приобрести бланк добровольной защиты ОСАГО. Именно этот полис гарантирует выплату при наступлении страхового случая, в результате дорожно-транспортного происшествия. С недавнего времени в рамках обязательного продукта доступно прямое возмещение убытков по ОСАГО. Рассмотрим в нашей статье, что это такое и как правильно составить заявление в страховую компанию, для получения компенсационной выплаты. Отдельное внимание уделим проблемам, которые могут возникнуть в результате получения компенсационной выплаты.

Что такое прямое возмещение убытков по договору ОСАГО

В рамках договора ОСАГО, пострадавшая в ДТП сторона имеет право обратиться в офис страховой компании с целью получения компенсационной выплаты. Если до 1 марта 2009 года потерпевший обязан был обращаться в компанию виновной стороны, то после указанного срока были введены изменения, в результате которых получить компенсацию можно в компании, в которой был куплен бланк договора ОСАГО.

Таким образом, прямое возмещение убытков, или как его принято сокращенно называть ПВУ — это получение компенсационной выплаты в страховой компании, в которой был приобретен договор ОСАГО.

Важно! Прежде чем обратиться в офис страховой компании, необходимо изучить, на какие договоры распространяется ПВУ и по какой причине страховая компания может отказать в выплате на законном основании.

На какие договоры распространяется ПВУ

Стоит отметить, что прямое возмещение убытков распространяется не на все полисы, а только на те, по которым выполнены ряд обязательных условий.

Условия для прямого возмещения убытков:

| Количество транспортных средств | Обратиться по прямому возмещению можно в том случае, если в дорожно-транспортном происшествии участвуют только два транспортных средства. |

| Нет пострадавших | Если в результате ДТП пострадали водитель, пассажиры или пешеход, обратиться в офис страховой компании, где был куплен бланк договора ОСАГО, не получится. |

| Четко доказана вина | Сотрудник ГИБДД должен быть полностью уверен, какая сторона является потерпевшей, а какая пострадавшей. |

| Срок действия ОСАГО | У каждого участника движения должен быть действующий бланк договора ОСАГО. В случае, если у виновной или пострадавшей стороны бланк договора отсутствует, то выплата происходит в добровольном, либо судебном порядке. |

Если все перечисленные условия выполнены, то пострадавшая в ДТП сторона имеет полное право обратиться в офис страховой компании, где был приобретен договор, и подать заявление на получение выплаты.

От чего зависит сумма

Что касается размера компенсационной выплаты, которую страховая компания обязана перечислить пострадавшей стороне, то ее размер определяет сотрудник страховой компании или независимый эксперт, после осмотра поврежденного транспортного средства.

Важно! Если осмотр проводит независимый эксперт, то выбор компании осуществляется со стороны страховщика, а не страхователя. Однако, если по итогам оценки и выплаты пострадавшая сторона не согласна с результатами осмотра и суммой, то она имеет право сделать повторную экспертизу за счет собственных средств в любой компании и компенсировать собственные расходы и недоплаченную сумму выплаты в судебном порядке.

При расчете стоимости восстановительного ремонта, уполномоченный сотрудник принимает во внимание следующие факторы:

- Регион, в котором зарегистрировано транспортное средство. Не секрет что для каждого региона установлены свои цены на восстановительный ремонт. Как правило, данное понятие страховщики называют нормо-часы.

- Срок страхования. В данном случае действует правило, чем больше срок действия договора ОСАГО, тем выше будет сумма компенсационной выплаты.

С недавнего времени автолюбители получили замечательную возможность, благодаря которой могут самостоятельно определить сумму выплаты на официальном сайте Российского Союза автостраховщиков (РСА). Данный портал работает совершенно бесплатно и предоставляет информацию 24 часа в сутки.

На сайте РСА каждый пострадавший в ДТП может рассчитать стоимость:

- Запасных частей. Для определения стоимости необходимо в специальной форме указать дату, на которую делается расчет, регион вашего нахождения, марку и модель транспортного средства, и номер необходимых деталей.

- Ремонтных работ для восстановления транспортного средства. В данном случае потребуется указать аналогичные данные транспортного средства.

- Дополнительных работ или материалов, которые могут потребоваться. В специальной форме потребуется указать дату расчета, производителя и название материала.

Получив три показателя необходимо их сложить. Таким образом, у каждого автолюбителя должна получиться итоговая сумма, которая потребуется для оплаты восстановительного ремонта транспортного средства.

Возможен ли отказ и по какой причине

Обращаясь по прямому урегулированию, следует учитывать, что страховая компания может отказать в приеме заявления по ряду причин.

Причины для отказа:

- если заявление на компенсацию ранее было подано в компанию виновной стороны;

- ДТП было зафиксировано по Европротоколу с ошибками;

- есть разногласия, кто является виновной и потерпевшей стороной;

- помимо компенсации, страхователь желает получить возмещение морального вреда;

- аварийный случай произошел во время соревнований (гонки) или учебной езды.

В этом случае прямое возмещение убытков по полису ОСАГО не предусмотрено и клиенту следует подготовить заявление и обратиться в офис страховщика виновной стороны. Как правильно заполнить бланк заявления, рассмотрим далее.

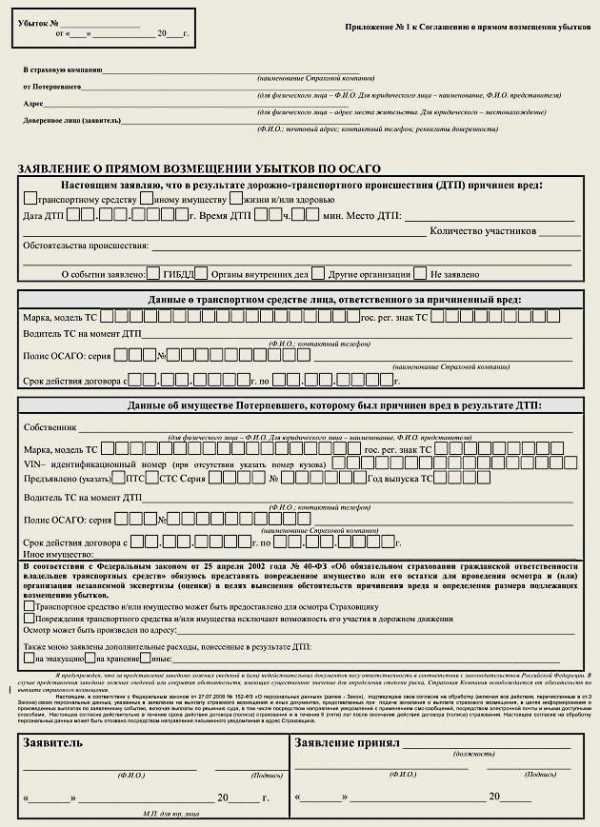

Как правильно составить заявление

Обращаясь за выплатой, потерпевшей стороне потребуется заполнить бланк заявления. Стоит отметить, что в большинстве случаев шаблон заявления предоставляет специалист отдела урегулирования убытков. К примеру, в Росгосстрах при урегулировании убытков по ОСАГО сотрудник компании распечатывает бланк заявления и дает клиенту для заполнения и подписи.

Заполняю заявление, будьте готовы указать:

- наименование страховой компании;

- персональные данные потерпевшей стороны;

- адрес регистрации потерпевшего;

- данные доверенного лица, если вопросами компенсации занимается аварийный комиссар или юрист;

- данные транспортного средства, как виновной, так и пострадавшей стороны;

- где и когда произошел страховой случай;

- номер договора ОСАГО виновной и пострадавшей стороны;

- указать номер убытка, который присваивает страховщик.

Также потребуется указать, был ли причинен вред жизни и здоровью участников движения и может ли автомобиль самостоятельно передвигаться, после полученного ущерба. В завершение обязательно необходимо поставить подпись, расшифровку и дату обращения.

Важно! Если транспортное средство после ДТП не может передвигаться, то в заявлении необходимо указать адрес, где уполномоченный сотрудник отдела урегулирования убытков сможет произвести осмотр с целью фиксации повреждений и установления суммы выплаты.

Для вашего удобства предлагаем для ознакомления образец бланка заявления о возмещении убытков, который необходимо заполнить каждой потерпевшей стороне.

Какие необходимы документы

Обращаясь в офис страховой компании необходимо подготовить обязательный пакет документов, который четко прописан в правилах страхования и закреплен на законодательном уровне.

Пакет документов:

- паспорт пострадавшей стороны;

- бланк договора ОСАГО;

- водительские права;

- реквизиты личного счета для перечисления компенсационной выплаты;

- извещение о наступлении ДТП, с подписью пострадавшего и потерпевшего;

- справка по форме 748 от инспектора ГИБДД;

- дополнительные документы, подтверждающие факт наступления страхового случая: протокол, постановление и т.д.;

- квитанции о дополнительных расходах: оплата эвакуации или стоянки;

- доверенность на представителя, если вопросами выплаты занимается иное лицо.

Важно! Следует принимать во внимание, что все документы страховщик принимает по специальному акту, в котором перечислена вся необходимая документация, которая была сдана. При этом акт составляется в двух экземплярах, для каждой стороны.

Порядок возмещения

Рассмотрим, что необходимо сделать каждому автолюбителю после наступления ДТП, для получения компенсации по ОСАГО.

Порядок возмещения:

- Самое главное — это правильно оформить все документы на месте дорожно-транспортного происшествия и при необходимости заполнить европротокол и вызвать сотрудников ГИБДД. Опытные страховщики советуют всегда вызывать сотрудников ГИБДД, для составления протокола. Это позволит получить выплату максимально быстро и просто.

- Подготовить полный пакет документов, который необходим для получения компенсационной выплаты.

- Обратиться в пункт урегулирования убытков в течение 5 рабочих дней с момента наступления страхового случая, с полным пакетом документов.

- Заполнить бланк заявления в офисе страховой компании и предоставить транспортное средство специалисту на визуальный осмотр, с целью определения величины полученного ущерба. Как уже было сказано, если автомобиль находится в неисправном состоянии, то следует согласовать место и срок, в течение которого сотрудник отдела урегулирования убытков сам приедет, для проведения осмотра.

- Получить выплату денежных средств можно в течение 30 рабочих дней, после подачи последнего документа. Однако необходимо учитывать, что в последнее время многие страховщики предлагают выплату не только в денежной форме, но и путем оплаты ремонта на станции, по их направлению. В этом случае страховщик, в течение указанного срока, обязан выдать пострадавшему направление на станцию.

- После получения компенсационной выплаты отремонтировать транспортное средство и предъявить страховщику для проведения визуального осмотра.

Важно! Зачастую страховые компании, при выплате наличными, занижают сумму ущерба. В этом случае, получив деньги, не нужно ремонтировать транспортное средство, поскольку потребуется провести повторную экспертизу за свой счет и обратиться в суд. Как показывает практика, в судебном порядке выплачивается не только недостающая часть ущерба, но и плата за причинение моральной компенсации.

Проблемы прямого возмещения убытка

С одной стороны, на законодательном уровне хотели упростить процедуру получения выплаты при наступлении страхового случая. С другой стороны, в результате нововведений автолюбители, после ДТП, сталкиваются с множеством проблем в результате ПВУ.

Актуальные проблемы:

- Соглашение о прямом возмещении причиненного убытка по ОСАГО готовы принять не все компании;

- В большинстве случаев, сумма выплаты на 20-30% меньше реальной и автолюбителю приходится тратить личное время, на обращение в суд;

- Многие страховщики при первом визите предлагают подписать, так называемое соглашение о выплате, которое имеет юридическую силу. В соответствии с этим документом страховщик фиксирует сумму к выплате и срок. Как правило, потерпевшему обещают перечислить средства на следующий день. В итоге, сэкономив время, автолюбители вынуждены часть ремонтных работ оплачивать самостоятельно.

- Страховщики очень тщательно проверяют документы и при выявлении ошибки в Европротоколе могут отказать. Вывод — всегда вызывать сотрудников ГИБДД, для составления официального протокола.

Подводя итог, можно сделать вывод, что в рамках закона каждый пострадавший может получить выплату в компании, в которой был заключен бланк договора. Это было сделано для того, чтобы упростить процедуру выплаты. Однако на практике все оказалось иначе, и многие автолюбители столкнулись с многочисленными проблемами.

Если вы ранее обращались по ПВУ, при страховании гражданской ответственности, предлагаем поделиться собственным опытом и рассказать другим читателям, как заполняли документы и с какими трудностями столкнулись.

Дополнительно всем читателям нашего портала предлагаем воспользоваться квалифицированной помощью нашего эксперта, который работает на сайте в режиме реального времени.

Подробнее про европротокол по ОСАГО читайте далее.

strahovkaved.ru

Прямое возмещение убытков по ОСАГО: исключения из правил

Прямое возмещение убытков по ОСАГО: исключения из правил

В данной статье описываются вопросы прямого возмещения убытков по ОСАГО, актуальные в 2018 году. Рассматриваются ситуаций, при которых имели место отказы страховых компаний и судебных инстанций компенсировать убытки, причиненные в результате ДТП, при обращении потерпевшего в свою страховую компанию по ОСАГО.

А также описывается как защитить свои права и взыскать со страховой компании не только убытки, но и неустойку, штраф, а также компенсацию морального вреда.

Содержание статьи:1. Обязательные условия для обращения потерпевшего в свою страховую компанию по ОСАГО.

2. Взаимодействие транспортных средств или почему отказывают в прямом возмещении убытков. Судебная практика.

3. Наличие сомнений в невиновности потерпевшего при ДТП не является основанием для отказа в выплате компенсации

4. Сомнения в невиновности потерпевшего при ДТП не освобождают страховщика от выплаты неустойки, штрафа и морального вреда. Это Ваше право!

Выводы

Обязательные условия для обращения потерпевшего в свою страховую компанию по ОСАГО.

Сегодня все автомобилисты знают, что при причинении убытков в результате дорожно-транспортного происшествия потерпевший, по общему правилу, обращается с соответствующим заявлением о страховой выплате в страховую компанию, застраховавшую гражданскую ответственность лица, причинившего вред (ОСАГО).

Но многие водители так же уверены, что могут всегда обратится за компенсацией и в свою страховую компанию по ОСАГО. На самом деле, законодатель существенно ограничил перечень случаев, когда это возможно.

Рассмотрим законные основаниях обращения в свою страховую компанию. Их нужно знать, чтобы грамотно отстаивать свои права, в том числе, в тех ситуациях, когда недобросовестно действуют сами страховые компании.

Во-первых, право потерпевшего предъявлять требование о возмещении вреда в пределах страховой сумму непосредственно своему страховщику по ОСАГО закреплено в общих положениях п. 4 ст. 931 Гражданского кодекса РФ.

Во-вторых, указанное право дублируется в общих положения специального закона об ОСАГО, в п. 1 ст. 12 федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее Закон об ОСАГО): в указанных законом случаях, потерпевший вправе обратится с заявлением о страховой выплате в связи с причинением вреда имуществу к страховщику, застраховавшему гражданскую ответственность потерпевшего. И здесь сразу обратите внимание, что речь идет только о причинении вреда имуществу, что исключает требование о компенсации вреда жизни и здоровью. При этом, требование потерпевшего к своей страховой компании по ОСАГО именуется заявлением о прямом возмещении убытков.

И в-третьих, п. 1 ст. 141 Закона об ОСАГО закрепляет два обязательных условия, без соблюдения которых потерпевший не имеет права заявлять о прямом возмещении убытков:

1) вред причинен только транспортному средству;

2) вред транспортному средству потерпевшего причинен в результате взаимодействия (столкновения) двух и более транспортных средств.

Другими словами, речь идет о тех случаях, когда в результате ДТП причинены убытки только в виде повреждения автомобиля или иного транспортного средства, а причиной повреждения является факт столкновения с другим транспортным средством (или несколькими транспортными средствами).

При этом обратите внимание, что в отношении дорожно-транспортных ситуаций, произошедших до 25 сентября 2017 года, обязательным условием являлось столкновение только двух транспортных средств (федеральный закон от 28.03.2017 № 49-ФЗ «О внесении изменений в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств»»).

Таким образом, при отсутствии хотя бы одного из предусмотренных условий, заявление о страховой выплате должно быть подано в страховую компанию, застраховавшую гражданскую ответственность причинителя вреда.

Взаимодействие транспортных средств или почему отказывают в прямом возмещении убытков. Судебная практика

И так, согласно п. 1 ст. 141 Закона об ОСАГО с заявлением о прямом возмещении убытков, потерпевший может обратится в свою страховую компанию по ОСАГО, в том числе, при соблюдении такого условия как причинение убытков в результате взаимодействия (столкновения) транспортных средств.

Однако ни в Гражданском кодексе РФ, ни в Законе об ОСАГО не раскрывается, что понимать под взаимодействием (столкновением) транспортных средств. По этой причине, суды при рассмотрении споров о взыскании страховой суммы по-разному толкуют те или иные дорожно-транспортные происшествия.

Спорным является вопрос о том, обязательно ли для признания факта взаимодействия (столкновения) транспортных средств устанавливать непосредственный контакт между автомобилями. Например, подойдет ли под взаимодействие случай ухода водителя от столкновения с автомобилем, выехавшим на полосу встречного движения, в результате которого потерпевший врезается в дерево и опрокидывается.

Так, судебными инстанциями Астраханской области под взаимодействием источников повышенной опасности (транспортных средств) понимается не только столкновение, но и иные виды взаимодействия. Что означает необязательность факта непосредственного контакта (столкновения) автомобилей в ДТП.

Однако, с данными выводами не согласился Верховный Суд РФ, указав, что при причинении вреда в отсутствии контактного взаимодействия между транспортными средствами участников дорожно-транспортного происшествия не соблюдается одно из условий прямого возмещения убытков – нет взаимодействия (столкновения) двух и более транспортных средств.

Указанные выводы основываются на определении Судебной коллегии по гражданским делам Верховного Суда Российской Федерации № 25-КГ17-1 от 11 апреля 2017 года.

Таким образом, одним из обязательных условий обращения с заявлением о прямом возмещении убытков является факт контактного взаимодействия между транспортными средствами участников дорожно-транспортного происшествия. В противном случае нужно обращаться в страховую компанию виновника ДТП.

Наличие сомнений в невиновности потерпевшего при ДТП не является основанием для отказа в выплате компенсации

Достаточно распространены случаи отказа в выплате страхового возмещения, в том числе, при прямом возмещении убытков, с формулировкой «наличие вины потерпевшего в совершении дорожно-транспортного происшествия» в ситуациях, когда вина другого участника ДТП уже установлена.

С точки зрения закона такой отказ заранее незаконен!

Согласно абзацу 1 п. 22 ст. 22 Закона об ОСАГО, если установлена обоюдная вина участников дорожно-транспортного происшествия, страховые компании обязаны выплачивать страховые выплаты по возмещению вреда, причиненного в результате такого ДТП, с учетом установленной судом степени вины каждого из застрахованных лиц.

В соответствии с абзацем 4 п. 22 ст. 22 Закона об ОСАГО, если степень вины каждого участника ДТП не установлена, страховые компании застрахованных по ОСАГО лиц несут обязанность по возмещению вреда в равных долях.

Указанные положения закона подтверждаются и судебной практикой. Так, в п. 46 постановления Пленума Верховного Суда РФ от 26.12.2017 № 58 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств» указано, что право на получение страховой выплаты сохраняется и при невозможности определить степень вины каждого из водителей – участников дорожно-транспортного происшествия.

Таким образом, даже если имеются основания для признания виновными в ДТП нескольких участников, страховые компании обязаны выплачиваться страховое возмещение либо в равных долях от размера, понесенного каждым из водителей ущерба, либо пропорционально степени вины каждого участника дорожно-транспортного происшествия.

Если потерпевший не согласен с размером страхового возмещения, он вправе его обжаловать в суд и взыскать недостающую часть. В таком случае, необходимо будет доказать степень вины лиц, признанных ответственными за причиненный вред, и взыскать со страховой компании страховую выплату с учетом установленной судом степени вины лиц, гражданская ответственность которых застрахована. При этом, следует учитывать, что обращение в суд с самостоятельным заявлением об установлении степени вины каждого участника ДТП законодательством не предусмотрено.

Сомнения в невиновности потерпевшего при ДТП не освобождают страховщика от выплаты неустойки, штрафа и морального вреда. Это Ваше право!

При рассмотрении требований о взыскании страхового возмещения со страховой компании, в том числе в порядке прямого возмещения убытков, в судебном порядке, страховщики настаивают на отсутствии ответственности за несвоевременность выплаты страхового возмещения при обоюдной виновности участников дорожно-транспортного происшествия.

При этом суды достаточно часто поддерживают позицию страховых компаний, утверждающих, что вина участников ДТП устанавливается только в ходе рассмотрения гражданского дела. Поскольку до вынесения судебного решения невозможно установить степень вины каждого из участников ДТП. Следовательно, ни о какой неустойке, штрафе и моральном вреде речи быть не может.

Однако данный вывод не основан на нормах действующего законодательства.

Как было подробно описано выше, даже при наличии у страховой компании сомнений в отсутствии вины потерпевшего при ДТП (или другими словами, имеет место обоюдная вина участников ДТП), если имеются данные о виновности другого участника ДТП, страховщики обязаны произвести страховые выплаты.

Основание освобождения страховой компании от ответственности в случаях отказа добровольно произвести выплату страхового возмещения (или другими словами, при несвоевременности выплаты) сформулировано в абзаце 3 п. 46 постановления Пленума Верховного Суда РФ от 26.12.2017 № 58: страховая компания освобождается от ответственности, если выполнено обязательство по выплате страхового возмещения в равных долях от размера понесенного каждым из водителей – участников дорожно-транспортного происшествия ущерба. В противном случае, страховая компания обязана выплатить по решению суда неустойку, штраф и компенсацию морального вреда в пользу потерпевшего.

Данный вывод подтверждается определением Судебной коллегии по гражданским делам Верховного Суда Российской Федерации № 9-КГ17-16 от 19 декабря 2017 года.

Выводы

Установленное законом право прямого возмещения убытков в рамках отношений ОСАГО имеет ряд законодательных условий и множество особенностей, связанных с применением закона на практике в виду многообразия жизненных ситуаций.

Игнорирование права на квалифицированную юридическую помощь может обернуться для автолюбителей значительными материальными убытками.

Вам требуется квалифицированная юридическая помощь? Нажимайте, чтобы обратится к юристу!

uristnet.ru