куда смотреть, чтобы не остаться без штанов

/Журнал/Кредиты

Злободневное

«Подпишите здесь, где галочка» – говорит сотрудник банка, подавая листы бумаги. Читать договор времени нет, да и глаза напрягать не хочется. Послушно выводите подпись, забираете экземпляр себе. Знакомо? А теперь давайте разберёмся, на что обязательно нужно обратить внимание, прежде чем поставить подпись на договоре.

21.05.18

689

Поделиться

Договор: что в нём

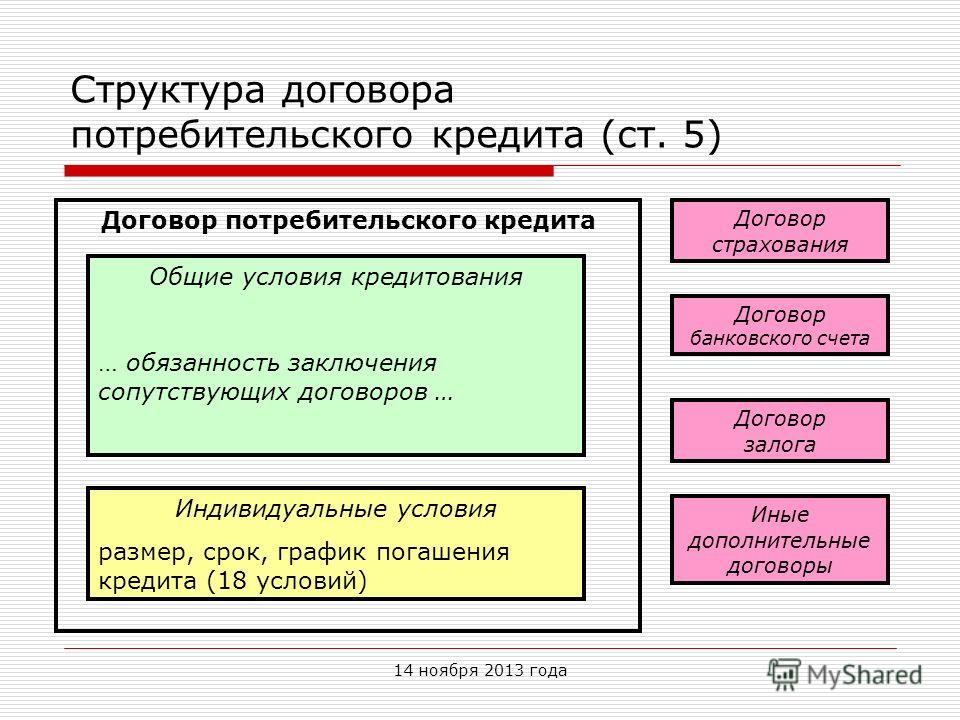

Банк разрабатывает договор с учетом своих потребностей, поэтому универсального варианта не существует. В документе будет написано, кто является сторонами сделки, название кредитного продукта (потребительский кредит, ипотека, кредитная карта). Не обойдется без расписывания прав и обязанностей, условий погашения кредита и ответственности сторон. Договор составляется не просто так, а в соответствии с ГК РФ.

Договор составляется не просто так, а в соответствии с ГК РФ.

О процентах

Озвученные в рекламе 12% годовых (здесь может быть любая цифра) на практике превращаются в большую процентную ставку. Минимальный процент гарантируется идеальному заёмщику по версии банка, а живые люди обычно обременены недостатками.

Абсолют банк предлагает получить кредит наличными под 17,9% годовых. Ставка действует для зарплатных клиентов, желающих купить полис страхования жизни. Если клиент не относится к льготной категории и отказывается от страховки – ставка составит уже 20,5%. А если вас угораздило зарабатывать на жизнь предпринимательством – прибавляйте еще 2%.

Другой пример: кредит под залог недвижимости в Сбербанке. «Стартовая» ставка – 12%. Но она увеличивается на 0,5%, если вы не обладатель зарплатной карты. Еще 1% добавляется при отказе застраховать жизнь. Эти изменения лучше учесть до подписания договора. Похожая ситуация наблюдается по всем потребительским кредитам Сбербанка.

Обратите внимание на полную стоимость кредита (ПСК) – это реальная цена ссуды со всеми комиссиями. Банки обязаны прописывать величину ПСК крупным шрифтом на первой странице договора.

Другой важный параметр – штраф за просрочку. По потребительским займам сумма пени не может превышать 20% годовых, если в период неоплаты проценты начисляются. Или 0,1% от суммы просроченного долга, если банк проценты в этот период не начисляет (ст. 5 п.21 закона «О потребительском кредите»). Внимательно прочитайте в договоре, с какого момента начинаются санкции. Банк может простить первые 3 дня, например.

Как отдать деньги раньше срока

Досрочное погашение ни одним банком уже не карается. Если в вашем договоре прописан штраф за подобную инициативу, знайте – банк не прав. А вот предупредить кредитора о своих намерениях заранее все-таки стоит.

Договором может предусматриваться досрочный возврат всей суммы или части только в день очередного платежа (ст. 11 п. 5 Закона «О потребительском кредите»). Если кредит целевой, без уведомления банка можно вернуть всю сумму в течение 30 дней с даты получения денег. Любой кредит возвращается банку без предупреждения в течение первых двух недель.

Если кредит целевой, без уведомления банка можно вернуть всю сумму в течение 30 дней с даты получения денег. Любой кредит возвращается банку без предупреждения в течение первых двух недель.

Банк увеличит ставку, если

Одностороннее изменение условий договора запрещено. Закон «О потребительском кредите» приветствует только те инициативы, которые облегчают жизнь заемщика. Допускается уменьшение ставки, процента штрафа, или вовсе отказ в получении пени.

Законным основанием для увеличения ставки служит невыполнение заёмщиком условий договора. Например:

- Клиент получил целевой кредит на покупку жилья, а спустил всё на поездку в Макао.

- Обязался ежегодно страховать автомобиль, но через год передумал.

- При оформлении кредита оформил полис страхования жизни, а потом отказался от услуги.

В некоторых случаях при просрочках закон предусматривает право кредитора потребовать вернуть сумму кредита с процентами досрочно.

Дайте банку гарантию

Наличие имущества, которое становится залогом, поможет снизить ставку по кредиту. Внимательно прочитайте условия, при которых собственность перейдёт в руки банка. Кредитор задумается о продаже имущества, когда просрочка превысит месяц, и требования оплаты будут игнорироваться. Особенно актуально это для ипотеки. Обидно платить 5 лет, а потом расстаться с квартирой. А деньги никто возвращать не будет. К получению ипотеки в целом стоит подходить осознанно.

Внимательно прочитайте условия, при которых собственность перейдёт в руки банка. Кредитор задумается о продаже имущества, когда просрочка превысит месяц, и требования оплаты будут игнорироваться. Особенно актуально это для ипотеки. Обидно платить 5 лет, а потом расстаться с квартирой. А деньги никто возвращать не будет. К получению ипотеки в целом стоит подходить осознанно.

Если вы предоставили залог, возникает обременение. Жильё или машину нельзя продать, подарить или обменять. В редких случаях с согласия банка залоговую квартиру реализуют. Проще избежать проблем и сохранить имущество, вовремя перечисляя платеж.

Кругом обман

Ваша цель – получить деньги. Цель банковского сотрудника – продать дополнительный продукт. Менеджер будет настаивать и тактично намекнёт, что без сопутствующих услуг кредит не одобрят.

Отзывы о работе банков полны жалобами клиентов. В одном из отделений Россельхозбанка клиенту отказывают в потребительском кредите, если нет заявки на выдачу кредитки.

Сотрудники банка могут навязать и дебетовый пластик, мотивируя удобством внесения платежей. А карту еще можно и застраховать от потери, мошенников и цунами. Продать ИСЖ, включив сумму в основной долг по кредиту – высший банковский пилотаж. При этом сотрудники сами оказываются в неудобной ситуации, но по-другому нельзя. У них план.

Кредит – эффективный способ решения проблем с финансами, если научиться им пользоваться. Никому не удастся обмануть клиента, который знает свои права. Внимательное чтение кредитного договора экономит время, деньги и нервы. А незнание не освобождает от ответственности.

Реклама от партнера

- Договор: что в нём

- О процентах

- Как отдать деньги раньше срока

- Банк увеличит ставку, если

- Дайте банку гарантию

- Кругом обман

Читайте также

Статья 7.

Заключение договора потребительского кредита (займа) \ КонсультантПлюс

Заключение договора потребительского кредита (займа) \ КонсультантПлюсСтатья 7. Заключение договора потребительского кредита (займа)

1. Договор потребительского кредита (займа) заключается в порядке, установленном законодательством Российской Федерации для кредитного договора, договора займа, с учетом особенностей, предусмотренных настоящим Федеральным законом.

2. Если при предоставлении потребительского кредита (займа) заемщику за отдельную плату предлагаются дополнительные услуги, оказываемые кредитором и (или) третьими лицами, включая страхование жизни и (или) здоровья заемщика в пользу кредитора, а также иного страхового интереса заемщика, должно быть оформлено заявление о предоставлении потребительского кредита (займа) по установленной кредитором форме, содержащее согласие заемщика на оказание ему таких услуг, в том числе на заключение иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа). Кредитор в таком заявлении о предоставлении потребительского кредита (займа) обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги кредитора и должен обеспечить возможность заемщику согласиться или отказаться от оказания ему за отдельную плату такой дополнительной услуги, в том числе посредством заключения иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа). Проставление кредитором отметок о согласии заемщика на оказание ему дополнительных услуг не допускается.

Проставление кредитором отметок о согласии заемщика на оказание ему дополнительных услуг не допускается.

(в ред. Федеральных законов от 27.12.2019 N 483-ФЗ, от 02.07.2021 N 328-ФЗ)

(см. текст в предыдущей редакции)

2.1. В случае, если при предоставлении потребительского кредита (займа) кредитором и (или) третьим лицом, действующим в интересах кредитора, предоставляются услуги или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), страхователем по которому является такой кредитор или такое третье лицо, действующее в его интересах, кредитор в установленной им форме заявления о предоставлении потребительского кредита (займа) обязан указать также информацию:

1) о содержании этой услуги или совокупности этих услуг;

2) о соотношении размера страховой премии, уплачиваемой страховщику по договору личного страхования, указанному в абзаце первом настоящей части, в отношении конкретного заемщика и размера иных платежей, из которых формируется стоимость этой услуги или совокупности этих услуг, либо о максимально возможном размере платежа заемщика, включающего страховую премию, уплачиваемую страховщику по договору личного страхования, указанному в абзаце первом настоящей части, в отношении конкретного заемщика и иные платежи, из которых формируется стоимость этой услуги или совокупности этих услуг;

3) о праве заемщика отказаться от этой услуги или совокупности этих услуг в течение четырнадцати календарных дней со дня выражения заемщиком согласия на оказание этой услуги или совокупности этих услуг посредством подачи заемщиком кредитору или третьему лицу, действовавшему в интересах кредитора, заявления об исключении его из числа застрахованных лиц по договору личного страхования.

(часть 2.1 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

2.2. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора личного страхования, кредитор обязан предоставить заемщику возможность получения потребительского кредита (займа) без предоставления услуги или совокупности услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, или без заключения заемщиком самостоятельно договора личного страхования в соответствии с частью 10 настоящей статьи с учетом возможного увеличения размера процентной ставки по такому договору потребительского кредита (займа) относительно размера процентной ставки по договору потребительского кредита (займа), заключенному с предоставлением заемщику данных услуг.

(часть 2.2 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

2.3. Выполнение кредитором обязанности, предусмотренной частью 2.2 настоящей статьи, должно быть зафиксировано в письменной форме.

(часть 2.3 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

2.4. Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита (займа), в том числе в части срока возврата потребительского кредита (займа) и (или) полной стоимости потребительского кредита (займа), в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита (займа), либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита (займа), и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита (займа).

(часть 2.4 введена Федеральным законом от 27. 12.2019 N 483-ФЗ)

12.2019 N 483-ФЗ)

2.5. В случае обращения заемщика с заявлением об исключении его из числа застрахованных лиц по договору личного страхования, который заключен кредитором и (или) третьим лицом, действующим в интересах кредитора, при предоставлении потребительского кредита (займа), страхователем по которому является такой кредитор или такое третье лицо, действующее в его интересах, в течение четырнадцати календарных дней со дня выражения заемщиком согласия на оказание услуги или совокупности услуг, в результате оказания которых заемщик становится застрахованным лицом по указанному договору, кредитор или третье лицо, действующее в интересах кредитора, обязаны возвратить заемщику денежные средства, уплаченные заемщиком за оказание этой услуги или совокупности этих услуг (включая страховую премию, уплачиваемую страховщику по договору личного страхования, указанному в настоящей части, в отношении конкретного заемщика), в полном объеме в срок, не превышающий семи рабочих дней со дня получения кредитором или третьим лицом, действующим в интересах кредитора, заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

(часть 2.5 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

2.6. Правила, предусмотренные частями 2.1 — 2.5 настоящей статьи, также применяются в случае заключения договора личного страхования, указанного в абзаце первом части 2.1 настоящей статьи, при предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой.

(часть 2.6 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

2.7. Если при предоставлении потребительского кредита (займа) заемщику за отдельную плату предлагается дополнительная услуга, оказываемая кредитором и (или) третьим лицом, информация о которой должна быть указана в заявлении о предоставлении потребительского кредита (займа) в соответствии с частью 2 настоящей статьи, условия оказания такой услуги должны предусматривать:

1) стоимость такой услуги;

2) право заемщика отказаться от такой услуги в течение четырнадцати календарных дней со дня выражения заемщиком согласия на ее оказание посредством обращения к лицу, оказывающему такую услугу, с заявлением об отказе от такой услуги;

3) право заемщика требовать от лица, оказывающего такую услугу, возврата денежных средств, уплаченных заемщиком за оказание такой услуги, за вычетом стоимости части такой услуги, фактически оказанной заемщику до дня получения лицом, оказывающим такую услугу, заявления об отказе от такой услуги;

4) право заемщика требовать от кредитора возврата денежных средств, уплаченных заемщиком третьему лицу за оказание такой услуги, за вычетом стоимости части такой услуги, фактически оказанной заемщику до дня получения третьим лицом заявления об отказе от такой услуги, при неисполнении таким третьим лицом обязанности по возврату денежных средств заемщику.

(часть 2.7 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

2.8. Информация о правах заемщика, указанных в пунктах 2 — 4 части 2.7 настоящей статьи, должна быть указана в заявлении о предоставлении потребительского кредита (займа).

(часть 2.8 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

2.9. Лицо, оказывающее дополнительную услугу, информация о которой должна быть указана в заявлении о предоставлении потребительского кредита (займа) в соответствии с частью 2 настоящей статьи, обязано вернуть заемщику денежные средства в сумме, уплаченной заемщиком за оказание такой услуги, за вычетом стоимости части такой услуги, фактически оказанной заемщику до дня получения заявления об отказе от такой услуги, в срок, не превышающий семи рабочих дней со дня получения лицом, оказывающим такую услугу, этого заявления заемщика, поступившего в течение срока, установленного пунктом 2 части 2.7 настоящей статьи.

(часть 2.9 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

2. 10. В случае, если дополнительная услуга, информация о которой должна быть указана в заявлении о предоставлении потребительского кредита (займа) в соответствии с частью 2 настоящей статьи, оказывается третьим лицом и такое лицо не исполняет обязанность по возврату денежных средств заемщику в сумме и сроки, которые установлены частью 2.9 настоящей статьи, заемщик вправе направить кредитору требование о возврате денежных средств, уплаченных заемщиком третьему лицу за оказание такой услуги, с указанием даты обращения заемщика к третьему лицу с заявлением об отказе от такой услуги. Указанное требование может быть направлено заемщиком кредитору не ранее чем по истечении тридцати календарных дней, но не позднее ста восьмидесяти календарных дней со дня обращения с заявлением об отказе от такой услуги к третьему лицу, оказывающему такую услугу.

10. В случае, если дополнительная услуга, информация о которой должна быть указана в заявлении о предоставлении потребительского кредита (займа) в соответствии с частью 2 настоящей статьи, оказывается третьим лицом и такое лицо не исполняет обязанность по возврату денежных средств заемщику в сумме и сроки, которые установлены частью 2.9 настоящей статьи, заемщик вправе направить кредитору требование о возврате денежных средств, уплаченных заемщиком третьему лицу за оказание такой услуги, с указанием даты обращения заемщика к третьему лицу с заявлением об отказе от такой услуги. Указанное требование может быть направлено заемщиком кредитору не ранее чем по истечении тридцати календарных дней, но не позднее ста восьмидесяти календарных дней со дня обращения с заявлением об отказе от такой услуги к третьему лицу, оказывающему такую услугу.

(часть 2.10 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

2.11. Кредитор в случае, указанном в части 2.10 настоящей статьи, обязан в срок, не превышающий семи рабочих дней со дня получения требования заемщика о возврате денежных средств, уплаченных заемщиком третьему лицу за оказание дополнительной услуги, возвратить заемщику денежные средства в сумме, предусмотренной частью 2. 9 настоящей статьи, или отказать заемщику в возврате указанных денежных средств, сообщив о таком отказе с указанием причины отказа способом, предусмотренным договором потребительского кредита (займа).

9 настоящей статьи, или отказать заемщику в возврате указанных денежных средств, сообщив о таком отказе с указанием причины отказа способом, предусмотренным договором потребительского кредита (займа).

(часть 2.11 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

2.12. Кредитор вправе отказать заемщику в возврате денежных средств, предусмотренном частью 2.11 настоящей статьи:

1) при наличии у него информации об отсутствии факта оплаты заемщиком третьему лицу, оказывающему дополнительную услугу, денежных средств за оказание такой услуги;

2) при наличии у него информации о возврате заемщику денежных средств третьим лицом, оказывающим дополнительную услугу, в сумме, предусмотренной частью 2.9 настоящей статьи;

3) при наличии у него информации об оказании услуги третьим лицом, оказывающим дополнительную услугу, в полном объеме до даты получения этим третьим лицом заявления об отказе от такой услуги;

4) в случае пропуска срока, установленного пунктом 2 части 2. 7 настоящей статьи для обращения заемщика к третьему лицу, оказывающему дополнительную услугу;

7 настоящей статьи для обращения заемщика к третьему лицу, оказывающему дополнительную услугу;

5) в случае пропуска срока, установленного частью 2.10 настоящей статьи, для обращения заемщика к кредитору с требованием о возврате денежных средств, уплаченных заемщиком третьему лицу за оказание дополнительной услуги.

(часть 2.12 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

2.13. К кредитору, исполнившему обязанность, указанную в части 2.11 настоящей статьи, переходят права требования заемщика к третьему лицу, оказывающему дополнительную услугу и не исполнившему обязанность по возврату денежных средств.

(часть 2.13 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

2.14. Правила, предусмотренные частями 2.7 — 2.13 настоящей статьи, также применяются к кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой.

(часть 2.14 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

2.15. Правила, предусмотренные частями 2.7 — 2.14 настоящей статьи, не применяются к договорам страхования в случаях, предусмотренных частями 2.1, 2.4 — 2.6 настоящей статьи, частью 11 статьи 11 настоящего Федерального закона и принятыми в соответствии с ним нормативными актами Банка России.

(часть 2.15 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

3. Рассмотрение заявления о предоставлении потребительского кредита (займа) и иных документов заемщика и оценка его кредитоспособности осуществляются бесплатно.

4. В случае, если заемщик по требованию кредитора оформил заявление о предоставлении потребительского кредита (займа), но решение о заключении договора потребительского кредита (займа) не может быть принято в его присутствии, по требованию заемщика ему предоставляется документ, содержащий информацию о дате приема к рассмотрению его заявления о предоставлении потребительского кредита (займа).

5. По результатам рассмотрения заявления заемщика о предоставлении потребительского кредита (займа) кредитор может отказать заемщику в заключении договора потребительского кредита (займа) без объяснения причин, если федеральными законами не предусмотрена обязанность кредитора мотивировать отказ от заключения договора. Информация об отказе от заключения договора потребительского кредита (займа) либо предоставления потребительского кредита (займа) или его части направляется кредитором в бюро кредитных историй в соответствии с Федеральным законом от 30 декабря 2004 года N 218-ФЗ «О кредитных историях».

6. Договор потребительского кредита считается заключенным, если между сторонами договора достигнуто согласие по всем индивидуальным условиям договора, указанным в части 9 статьи 5 настоящего Федерального закона. Договор потребительского займа считается заключенным с момента передачи заемщику денежных средств.

7. Заемщик вправе сообщить кредитору о своем согласии на получение потребительского кредита (займа) на условиях, указанных в индивидуальных условиях договора потребительского кредита (займа), в течение пяти рабочих дней со дня предоставления заемщику индивидуальных условий договора, если больший срок не установлен кредитором. По требованию заемщика в течение указанного срока кредитор бесплатно предоставляет ему общие условия договора потребительского кредита (займа) соответствующего вида.

По требованию заемщика в течение указанного срока кредитор бесплатно предоставляет ему общие условия договора потребительского кредита (займа) соответствующего вида.

8. Кредитор не вправе изменять в одностороннем порядке предложенные заемщику индивидуальные условия договора потребительского кредита (займа) в течение пяти рабочих дней со дня их получения заемщиком, если больший срок не установлен кредитором.

9. В случае получения кредитором подписанных заемщиком индивидуальных условий договора потребительского кредита (займа) по истечении срока, установленного частью 8 настоящей статьи, договор не считается заключенным.

10. При заключении договора потребительского кредита (займа) кредитор в целях обеспечения исполнения обязательств по договору вправе потребовать от заемщика застраховать за свой счет от рисков утраты и повреждения заложенное имущество на сумму, не превышающую размера обеспеченного залогом требования, а также застраховать иной страховой интерес заемщика. Кредитор обязан предоставить заемщику потребительский кредит (заем) на тех же (сумма, срок возврата потребительского кредита (займа) и процентная ставка) условиях в случае, если заемщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора у страховщика, соответствующего критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора страхования, кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

Кредитор обязан предоставить заемщику потребительский кредит (заем) на тех же (сумма, срок возврата потребительского кредита (займа) и процентная ставка) условиях в случае, если заемщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора у страховщика, соответствующего критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора страхования, кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

11. В договоре потребительского кредита (займа), предусматривающем обязательное заключение заемщиком договора страхования, может быть предусмотрено, что в случае неисполнения заемщиком обязанности по страхованию свыше тридцати календарных дней или в случае обращения заемщика с заявлением об исключении его из числа застрахованных лиц по договору личного страхования, указанному в абзаце первом части 2. 1 настоящей статьи, и неисполнения им обязанности по страхованию в указанный срок кредитор вправе принять решение об увеличении размера процентной ставки по выданному потребительскому кредиту (займу) до уровня процентной ставки, действовавшей на момент заключения договора потребительского кредита (займа) по договорам потребительского кредита (займа) на сопоставимых (сумма, срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования, но не выше процентной ставки по таким договорам потребительского кредита (займа), действовавшей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.

1 настоящей статьи, и неисполнения им обязанности по страхованию в указанный срок кредитор вправе принять решение об увеличении размера процентной ставки по выданному потребительскому кредиту (займу) до уровня процентной ставки, действовавшей на момент заключения договора потребительского кредита (займа) по договорам потребительского кредита (займа) на сопоставимых (сумма, срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования, но не выше процентной ставки по таким договорам потребительского кредита (займа), действовавшей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.

(часть 11 в ред. Федерального закона от 27.12.2019 N 483-ФЗ)

(см. текст в предыдущей редакции)

12. В случае неисполнения заемщиком свыше тридцати календарных дней обязанности по страхованию, предусмотренной условиями договора потребительского кредита (займа), кредитор вправе потребовать досрочного расторжения договора потребительского кредита (займа) и (или) возврата всей оставшейся суммы потребительского кредита (займа) вместе с причитающимися процентами за фактический срок кредитования, уведомив в письменной форме об этом заемщика и установив разумный срок возврата потребительского кредита (займа), который не может быть менее чем тридцать календарных дней с момента направления кредитором указанного уведомления, за исключением случая, предусмотренного частью 11 настоящей статьи.

13. В случае нарушения заемщиком предусмотренной договором потребительского кредита (займа) обязанности целевого использования потребительского кредита (займа), предоставленного с условием использования заемщиком полученных средств на определенные цели, кредитор также вправе отказаться от дальнейшего кредитования заемщика по договору потребительского кредита (займа) и (или) потребовать полного досрочного возврата потребительского кредита (займа).

14. Документы, необходимые для заключения договора потребительского кредита (займа) в соответствии с настоящей статьей, включая индивидуальные условия договора потребительского кредита (займа) и заявление о предоставлении потребительского кредита (займа), могут быть подписаны сторонами с использованием аналога собственноручной подписи способом, подтверждающим ее принадлежность сторонам в соответствии с требованиями федеральных законов, и направлены с использованием информационно-телекоммуникационных сетей, в том числе сети «Интернет». При каждом ознакомлении в информационно-телекоммуникационной сети «Интернет» с индивидуальными условиями договора потребительского кредита (займа) заемщик должен получать уведомление о сроке, в течение которого на таких условиях с заемщиком может быть заключен договор потребительского кредита (займа) и который определяется в соответствии с настоящим Федеральным законом.

При каждом ознакомлении в информационно-телекоммуникационной сети «Интернет» с индивидуальными условиями договора потребительского кредита (займа) заемщик должен получать уведомление о сроке, в течение которого на таких условиях с заемщиком может быть заключен договор потребительского кредита (займа) и который определяется в соответствии с настоящим Федеральным законом.

15. При заключении договора потребительского кредита (займа) кредитор обязан предоставить заемщику информацию о суммах и датах платежей заемщика по договору потребительского кредита (займа) или порядке их определения с указанием отдельно сумм, направляемых на погашение основного долга по потребительскому кредиту (займу), и сумм, направляемых на погашение процентов, — в каждом платеже, а также общей суммы выплат заемщика в течение срока действия договора потребительского кредита (займа), определенной исходя из условий договора потребительского кредита (займа), действующих на дату заключения договора потребительского кредита (займа) (далее — график платежей по договору потребительского кредита (займа). Данное требование не распространяется на случай предоставления потребительского кредита (займа) с лимитом кредитования.

Данное требование не распространяется на случай предоставления потребительского кредита (займа) с лимитом кредитования.

(в ред. Федерального закона от 05.12.2017 N 378-ФЗ)

(см. текст в предыдущей редакции)

Кредитный договор — Ключевые пункты:

При подаче заявки на кредит при покупке недвижимости очень важно понимать ключевые пункты кредитного договора. Договор жилищного кредита является юридическим документом, который регулирует условия кредита и создания ипотечного кредита на дом.

Это довольно сложный документ, и это соглашение с банком, которое клиенты подписывают, чтобы получить свой жилищный кредит. Большинство заемщиков рассматривают этот шаг как чистую формальность и чаще всего склонны упускать из виду то, что было сказано в обширном кредитном документе.

Соглашение составляется банком, поэтому совершенно очевидно, что в документе наивысший приоритет отдается собственным интересам банка. Очень важно, чтобы клиент внимательно и подробно ознакомился с кредитным договором и обратил внимание на несколько конкретных пунктов договора.

Это помогло бы предотвратить не только споры, но и последующие бедствия в предстоящие времена. Мы пытаемся поделиться несколькими наиболее важными пунктами в кредитном соглашении, которые заемщики должны прочитать подробно и обратить внимание на них, прежде чем подписывать документы, при подаче заявки на ипотечный кредит.

Мы предлагаем заемщикам запросить копию договора в электронном виде и внимательно изучить все пункты и условия кредитного договора.

Пункт выплаты:

Большинство ипотечных кредитов выплачиваются непосредственно застройщику, а не покупателю. Поэтому заказчик должен внимательно прочитать этот пункт, прежде чем делать какие-либо предположения и планы. Когда упоминается, что будет сделан балансовый перевод, деньги будут переведены в другой банк.

Пункт о колебаниях процентных ставок:

Этот пункт дает банку разрешение изменять процентные ставки в зависимости от колебаний их базовых ставок. Когда клиент берет долгосрочный кредит, такой как жилищный кредит, банк может изменять процентные ставки без разрешения клиента. Это может быть сделано, когда банки изменяют свои базовые процентные ставки.

Это может быть сделано, когда банки изменяют свои базовые процентные ставки.

Заемщики, воспользовавшиеся Жилищным кредитом до 2010 финансового года, могут не знать об этом пункте, поскольку он был введен позже. В предшествующий период, независимо от колебаний базовой ставки банка, для жилищных кредитов применялась основная кредитная ставка.

Пункт о страховом покрытии:

В этом пункте указывается покрытие, которое должно быть предоставлено для кредита на весь срок кредита. Обычно приобретаемая недвижимость назначается в качестве обеспечения по кредиту, который предоставляется. Однако в случае, если этого недостаточно, что может произойти из-за падения цен на рынке, кредитор может запросить дополнительное обеспечение в качестве покрытия непогашенной суммы банку.

Пункт о «дефолте» Определение:

Хотя обычно «дефолт» рассматривается как невозврат кредита, полученного от банка, разные банки имеют свои собственные определения «дефолта». В более широком смысле термин «неплательщик» может означать, что срок действия заемщика истек или он развелся, причем последнее применимо в случае совместного кредита. Также это может означать, что заемщик участвует в гражданском или уголовном деле. Тот, в котором заемщик не вернул кредит, который он должен любому другому банку, идентифицируется как перекрестный дефолт.

Также это может означать, что заемщик участвует в гражданском или уголовном деле. Тот, в котором заемщик не вернул кредит, который он должен любому другому банку, идентифицируется как перекрестный дефолт.

Оговорка о форс-мажоре:

Оговорка также называется оговоркой об условиях денежного рынка. В соответствии с этим пунктом банк оставляет за собой право изменять фиксированные процентные ставки в случае чрезвычайных обстоятельств или в случае экономических обстоятельств, не поддающихся никакому контролю. Таким образом, неверно, что фиксированная процентная ставка всегда будет оставаться «фиксированной». Этот пункт следует внимательно прочитать и полностью понять, чтобы избежать любых разногласий с банком в более поздний момент времени.

Пункт сброса:

Это еще один важный пункт, который применяется к фиксированным процентным ставкам. Банки оставляют за собой право изменять фиксированные процентные ставки по истечении периода от 2 до 5 лет, если процентные ставки показывают тенденцию к увеличению в данный момент времени. В некоторых других случаях фиксированная процентная ставка допускается только на определенный период времени. По истечении этого периода банк оставляет за собой право изменить курс, независимо от текущей тенденции в данный момент времени.

В некоторых других случаях фиксированная процентная ставка допускается только на определенный период времени. По истечении этого периода банк оставляет за собой право изменить курс, независимо от текущей тенденции в данный момент времени.

Пункт о предоплате:

Термин «предоплата» означает выплату сверх суммы EMI, указанной в соглашении. Обычно эти избыточные суммы корректируются по отношению к непогашенной основной сумме при осуществлении платежа. Сумма досрочного погашения может быть только частью суммы кредита или полной суммы. В данном пункте указаны финансовые последствия таких предоплат, которые должны быть сделаны.

Статья о прочем сальдо зачтена:

В соответствии с этим пунктом любое погашение, произведенное заемщиком в отношении кредита, которое сначала корректируется с учетом любых других непогашенных платежей, таких как пеня за просрочку платежа, штраф и т. д., только после полного возмещения этих платежей, является суммой, скорректированной с учетом Оплата EMI или погашение основной суммы кредита.

Пункт о взыскании платежей третьим лицам:

Если заемщик не выплачивает кредит финансовому учреждению, такому как банки, жилищно-финансовые компании или NBFC, он оставляет за собой право передавать свои личные данные третьим лицам по своему выбору для цель погашения кредита. Некоторые заемщики не знают о существовании такого пункта и раздражаются, когда им звонят такие третьи лица с просьбой о погашении долгов.

Пункт об уведомлении:

В соответствии с этим пунктом заемщик обязан своевременно информировать кредитора о любых изменениях своего адреса проживания, места работы, профессии или бизнеса, статуса проживания, уровня дохода и т. д. в течение срока действия кредита. заем. В пункте четко указаны сроки, в течение которых данная информация должна обновляться, а также способ обновления.

Пункт о поправке:

Положение о поправке предоставляет финансовым учреждениям право вносить поправки в любой пункт кредитного договора по своему усмотрению без уведомления заемщика. Каждый пункт о поправках должен быть полностью прочитан и полностью понят.

Каждый пункт о поправках должен быть полностью прочитан и полностью понят.

Очень важно понимать, что только некоторые аспекты кредитного договора, такие как срок кредита, процентные ставки и т. д., могут быть предметом переговоров с банком. Пункты кредитного договора имеют юридические последствия и должны быть тщательно поняты и соблюдены для беспрепятственного завершения кредита.

Если после ознакомления с кредитным договором заемщик обнаружит, что некоторые пункты неясны или неуместны, перед подписанием договора ему следует обратиться за разъяснениями в финансовое учреждение.

Можно также воспользоваться услугами квалифицированного юриста, который будет представлять заемщика во время переговоров с финансовым учреждением. Вы можете узнать больше о покупке недвижимости в Индии, перейдя по ссылке https://www.therealtycare.com/

Семь пунктов кредитного договора, на которые следует обратить внимание

гигантский скачок к осуществлению вашей мечты. Единственный шаг между вами и домом вашей мечты — подписать долгосрочное соглашение с вашим банком о выплате кредита. После поиска подходящего партнера по кредитованию большинство инвесторов на этом этапе проявляют спешку, чтобы получить свой кредит, и пропускают детали кредитного соглашения. Кроме того, кредитный договор – это объемный документ, состоящий из страниц, многие заемщики не тратят на него достаточно времени и считают его формальностью.

Единственный шаг между вами и домом вашей мечты — подписать долгосрочное соглашение с вашим банком о выплате кредита. После поиска подходящего партнера по кредитованию большинство инвесторов на этом этапе проявляют спешку, чтобы получить свой кредит, и пропускают детали кредитного соглашения. Кроме того, кредитный договор – это объемный документ, состоящий из страниц, многие заемщики не тратят на него достаточно времени и считают его формальностью.

Почему вы должны быть бдительны

Кредитный договор следует всегда внимательно читать, так как он является последней ссылкой для любого потенциального спора между вами и банком в будущем. Вы можете заранее попросить банк предоставить вам копию договора в электронном виде, чтобы подробно ознакомиться с ним.

Поскольку кредитные договоры составляются банком, проценты по ним всегда остаются превыше всего. Каждое соглашение содержит определенные пункты, которые заемщики должны понимать в деталях. Некоторые из этих положений могут быть даже сложными для понимания при первом прочтении.

Вот 7 таких пунктов, которые вы должны подробно понять, прежде чем подписывать любой кредитный договор.

1: Пункт о колебаниях процентных ставок : Пункт о колебаниях процентных ставок дает банку право устанавливать процентную ставку в соответствии с колебаниями базовой ставки. Если вы ищете долгосрочный кредит, такой как ипотечный кредит, банк может изменить процентную ставку по мере изменения базовой ставки без вашего одобрения. Таким образом, важно прочитать условия этого пункта. Многие заемщики, которые брали кредиты до 2010 года, когда преобладала концепция первоклассной кредитной ставки, не знали об этой возможной лазейке только потому, что им не были ясны эти условия.

2: Определение дефолта: Если вы считаете, что дефолт означает невыплату ваших EMI, вас может ждать сюрприз. Разные кредиторы по-разному определяют слово «дефолт». В зависимости от банка-кредитора неплательщик — это более широкий термин, который используется, когда срок действия заемщика истекает, или заемщик разведен (в случае совместного кредита), или заемщик вовлечен в какое-либо гражданское или уголовное преступление. Заемщик также считается неплательщиком в случае перекрестного дефолта, т.е. когда он не выполняет обязательства по любому другому кредиту, предоставленному каким-либо банком или тем же банком.

Заемщик также считается неплательщиком в случае перекрестного дефолта, т.е. когда он не выполняет обязательства по любому другому кредиту, предоставленному каким-либо банком или тем же банком.

3: Условия выплаты: Если вы считаете, что кредит будет выдан только вам, это может происходить не всегда, так как банки выплачивают кредит в соответствии со своим положением о выплате. Если в пункте о банковских выплатах говорится о прямой выплате застройщику, то кредит будет выплачен непосредственно застройщику, а не вам. В случае перевода остатка он будет сделан в другой банк.

4: Оговорка о форс-мажоре: Оговорка о форс-мажоре также известна как оговорка об условиях денежного рынка в некоторых кредитных соглашениях. В соответствии с этим пунктом банк оставляет за собой право отменить фиксированную процентную ставку по вашему кредиту в случае каких-либо непредвиденных экономических условий или каких-либо чрезвычайных обстоятельств.

5: Пункт сброса: Этот пункт снова применяется к кредитам с фиксированной процентной ставкой. В некоторых фиксированных ставках банк вставляет оговорку об изменении, оставляя за собой право сбрасывать ставку до более высокого уровня через 2-5 лет, если процентные ставки в это время демонстрируют тенденцию к росту. В некоторых случаях предлагаемая фиксированная ставка будет действовать только в течение ограниченного периода времени, после чего банк имеет право сбросить ее, независимо от преобладающей тенденции.

6: Взыскание задолженности третьими лицами: Многие банки-кредиторы, NBFC и HFC имеют пункт в кредитном соглашении о том, что они имеют право доверить ваши данные, включая чеки с более поздней датой, любым третьим лицам без уведомления вас, для восстановления в случае неисполнения обязательств или взносов.