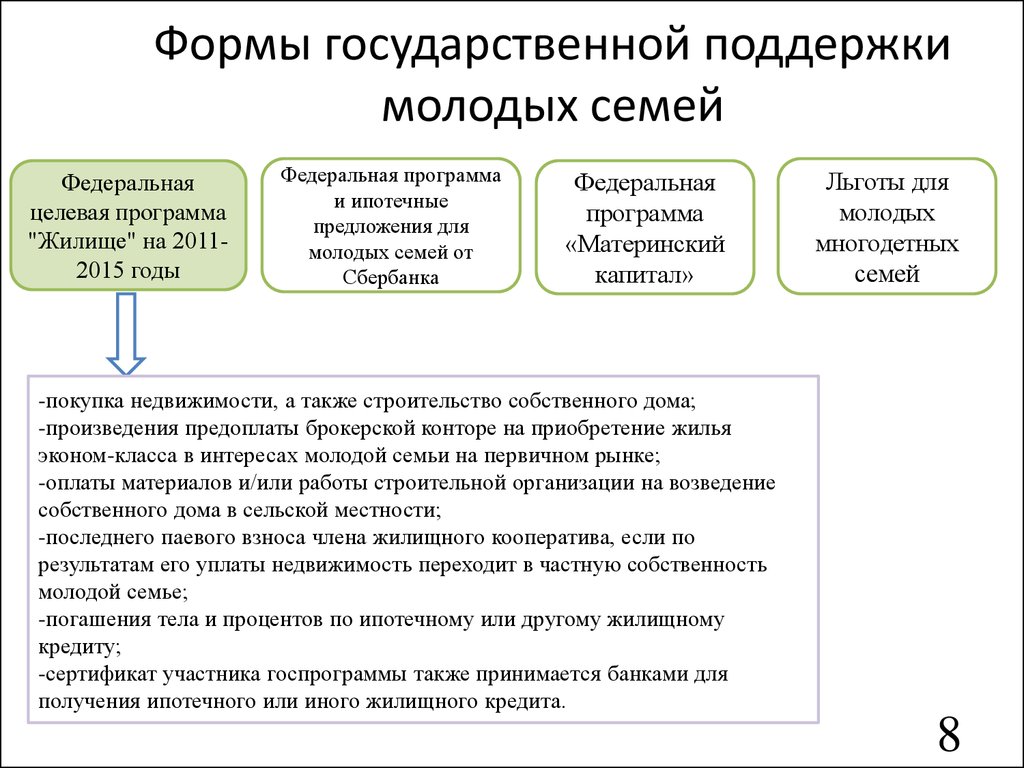

Ипотека для молодых семей: условия программы

Кто может воспользоваться программой?

Чтобы стать участником программы, молодая семья должна соответствовать нескольким условиям:

При этом, следует отметить, что возраст участников программы проверяется два раза – при постановке на учет, а затем при фактическом предоставлении субсидии. Это значит, что если на момент постановки на учет супругам было по 33 года (или одному из них 33 года), а в момент предоставления субсидии стало 36, то в программе они участвовать не смогут;

Наличие средств можно подтвердить справкой с работы о получаемых доходах либо справкой из банка о наличии сбережений;

Также молодыми семьями, имеющими право на получение субсидии в рамках программы, признаются неполные семьи, состоящие из одного родителя не старше 35 лет и одного и более детей.

Какой размер субсидии может получить молодая семья?

Молодая семья может получить 30% (семьи без детей) или 35% (семьи хотя бы с одним ребенком, в том числе неполные семьи) от расчетной стоимости жилья. При этом все расчеты производятся безналичным способом. Для этих целей в банке открывается специальный счет, с помощью которого погашается кредит.

При этом все расчеты производятся безналичным способом. Для этих целей в банке открывается специальный счет, с помощью которого погашается кредит.

Какие требования установлены к приобретаемым жилым помещениям?

Таких требований всего три:

- Регион приобретения жилого помещения и выплаты субсидии должны совпадать;

- Жилье не приобретается у близких родственников;

- Площадь жилого помещения должна соответствовать установленным нормам на одного человека.

Какие особенности реализации государственной программы в регионах?

Программа федеральная, однако в каждом регионе условия ее реализации отличаются. Региональное законодательство самостоятельно устанавливает нормативы стоимости жилья для участия в программе, порядок выплаты субсидии вне очереди и самое главное — размер субсидии.

Именно региональные власти устанавливают норматив стоимости квадратного метра жилья в субъекте, на основании которого затем рассчитывается расчетная стоимость, влияющая на размер субсидии.

Также власти субъекта определяют учетную норму жилья, на основании которой семья признается нуждающейся в улучшении жилищных условий. В одном субъекте такая норма может быть 10 кв. м, а в другом — 18 кв. м.

Сколько времени занимает оформление субсидии?

Процедура участия делится на два этапа, на первом этапе молодой семье необходимо собрать пакет документов и встать на учет в качестве нуждающихся в улучшении жилищных условий, на втором этапе необходимо дождаться очереди, получить сертификат на использование субсидии, а также применить его в течение 7 месяцев после получения.

Между постановкой на учет и выдачей сертификата может пройти не один год, поэтому молодой семье рекомендуется вставать на учет как можно раньше. За время ожидания возраст молодой семьи может превысить отметку в 35 лет и принять участие в программе они не смогут.

Как молодой семье оформить субсидию: пошаговая инструкция

Для участия в государственной программе необходимо:

Шаг 1. Собрать документы (их точный перечень лучше запросить в местной администрации) и обратиться в орган местного самоуправления по месту жительства или управление жилищных отношений при администрации региона. Подать документы также можно через портал «Госуслуги» или МФЦ;

Собрать документы (их точный перечень лучше запросить в местной администрации) и обратиться в орган местного самоуправления по месту жительства или управление жилищных отношений при администрации региона. Подать документы также можно через портал «Госуслуги» или МФЦ;

Шаг 2. Дождаться ответа от администрации. В случае положительного решения семья будет включена в список, имеющих право на субсидию

На этом шаге заканчивается первый этап участия в государственной программе. Молодой семье остается ждать своей очереди на получение сертификата на предоставление субсидии. В зависимости от региона срок может составлять от нескольких месяцев до нескольких лет;

Шаг 3. Получить сертификат на субсидию в органе местного самоуправления по месту жительства в бумажном виде или электронной форме через единый портал госуслуг;

Шаг 4. Собрать необходимые документы для оформления сделки по приобретению жилья с использованием сертификата и принести в банк. Обращаем вниманием, что в договоре на приобретение жилья должен быть указан номер сертификата;

Обращаем вниманием, что в договоре на приобретение жилья должен быть указан номер сертификата;

Шаг 5. После того как все процедуры пройдены, а документы направлены в банк, остается лишь подождать, когда банк проверит документы и получит средства от администрации и перечислит их застройщику в счет погашения ипотеки молодой семьи.

Где можно увидеть списки получателей субсидии для молодых семей?

Ведение учета заявителей и составление списков претендентов на получение выплаты осуществляется местными органами власти. Поэтому информацию о том, на какой позиции в очереди на получение субсидии находится заявитель, можно получить в местной администрации.

Ипотека для молодой семьи в Москве, квартиры в ипотеку для молодых семей в банках Москвы

Выберите параметры Сравните продукты Оформите заявку онлайн

Подбор ипотечных кредитов в Москве

Свернуть Расширенный поиск

Сумма кредита

300 000

₽

Срок кредита

10

лет

Первый взнос

60 000

₽

Без первого взноса Ипотека под 6% С господдержкой Военная ипотека На вторичное жилье Для молодой семьи

Условия предоставления

Без страхования недвижимости

C поручителем

Без страхования жизни

С залогом имущества

С подтверждением НДФЛ-2

Любой тип

Квартира на первичном рынке

Квартира на вторичном рынке

Загородная недвижимость

На приобретение гаража

Земельный участок

Сумма кредита 300000 ₽, срок кредита 10 лет, первоначальный взнос 300 000 ₽, , молодая семья

Рекомендуемые банки

Подбор ипотечных программ

Информация о ставках и условиях вкладов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Ипотека молодая семья в Москве

Сегодня довольно непросто купить собственное жилье из-за высокого уровня цен на квартиры. Однако существуют варианты программ с федеральной господдержкой, в рамках которых ипотека для молодой семьи в банках Москвы предоставляется на льготных условиях.

Какие условия предоставления ипотеки молодым семьям?

Во-первых, для того, чтобы иметь право на оформление такой категории ипотечного кредита в Москве, возраст каждого члена семьи должен быть менее 35 лет. Если у супругов на момент получения займа нет детей, то государство покрывает 30% от стоимости недвижимости. Квартира в ипотеку молодой семье с детьми оплачивается из расчета 30% плюс 5% за каждого ребенка.

К числу дополнительных критериев, которые рассматривают банки при предоставлении ипотеки молодым семьям, относятся:

- отсутствие собственной жилой площади;

- подтвержденная платежеспособность хотя бы одного из супругов;

- возможность оформления ипотеки под залог имеющейся недвижимости.

Кроме того, согласно недавнему закону Правительства РФ, устанавливается льготный процент для семей с двумя и более детьми, рожденными в период с 2019 по 2022 год.

В программе предоставления ипотеки для молодых семей участвуют крупные российские банки, в том числе Сбербанк, Альфа-Банк, Газпробанк и другие.

В рамках льготной программы ипотечного кредита молодой семье средства могут быть направлены на приобретение недвижимости на вторичном рынке или у застройщика, а также на строительство собственного дома. На портале Ипотека 360 вы можете узнать о вариантах ипотечного кредитования для молодых в Москве и выбрать наиболее подходящее предложение, а также воспользоваться кредитным калькулятором для расчета ежемесячных выплат.

Лучшие ипотечные продукты в Москве

Ипотека с господдержкой 2020

Ипотека с господдержкой 2020

Индекс ипотеки

Bank of America поможет меньшинствам купить первые дома с помощью новых ипотечных кредитов

- Bank of America запускает новые ипотечные продукты с нулевым первоначальным взносом и нулевой стоимостью закрытия, чтобы помочь членам общин, преимущественно принадлежащих к меньшинствам, купить свои первые дома.

- Программа под названием «Общественное решение по доступному кредиту» будет доступна в некоторых городах, включая кварталы для чернокожих и/или латиноамериканцев/латиноамериканцев.

- Право на участие зависит от дохода и местонахождения. Минимальный кредитный рейтинг или ипотечное страхование не требуются.

Изображения Морсы | Цифровое зрение | Getty Images

Чтобы помочь сократить разрыв в домовладении среди чернокожих и испано-латиноамериканских общин, Bank of America запускает новые ипотечные продукты с нулевым первоначальным взносом и нулевой стоимостью закрытия, чтобы помочь людям из общин меньшинств купить свои первые дома.

Программа под названием «Общественное доступное кредитное решение» будет доступна на определенных рынках, включая районы с преобладанием чернокожих и/или латиноамериканцев/латиноамериканцев в Шарлотте, Северная Каролина; Даллас; Детройт; Лос-Анджелес; и Майами.

Кредиты подлежат строгому андеррайтингу и основаны на руководящих принципах кредитоспособности, включая своевременную оплату счетов, включая арендную плату, коммунальные услуги, оплату телефона и автострахования. Право на участие зависит от дохода и местонахождения дома. Минимальный кредитный рейтинг или ипотечное страхование не требуются.

Право на участие зависит от дохода и местонахождения дома. Минимальный кредитный рейтинг или ипотечное страхование не требуются.

Заявители не обязательно должны быть чернокожими или латиноамериканцами/латиноамериканцами, чтобы иметь право на получение кредита.

Перед подачей заявки заявители должны пройти курс сертификации покупателей жилья, проводимый партнерами по жилищному консультированию, одобренными Банком Америки и Департаментом жилищного строительства и городского развития.

«Наше решение по доступному кредиту для сообщества поможет воплотить мечту о постоянном владении жильем в реальность для большего количества чернокожих и латиноамериканских семей, и это является частью наших более широких обязательств перед сообществами, которым мы служим», — Эй Джей Баркли, руководитель отдела кредитования района и сообщества в Bank of America, говорится в сообщении.

смотреть сейчас

Усилия банка Уолл-Стрит стали результатом исследования, которое показало, насколько трудно представителям меньшинств и их семьям стать домовладельцами.

Согласно недавнему отчету LendingTree, процент отказов в ипотеке чернокожим заемщикам в два раза выше, чем среди населения в целом.

«Проблема действительно существует», — недавно заявил CNBC Джейкоб Ченнел, старший экономист LendingTree. «У нас есть данные, подтверждающие это.

«Но есть решения, и чернокожие покупатели жилья не должны терять веру в то, что они никогда не смогут стать домовладельцами», — сказал он. Национальная ассоциация риелторов обнаружила, что уровень владения жильем чернокожих американцев почти на 30 процентных пунктов ниже, чем у белых американцев9.0011

Поскольку доля домовладельцев в США выросла до 65,5% в 2020 году, что является самым высоким годовым ростом за всю историю наблюдений, доля домовладельцев составила 43,4% для чернокожих американцев, 51,1% для испаноязычных американцев и 61,7% для американцев азиатского происхождения, согласно исследованию.

Более того, чернокожие и латиноамериканские заявители на ипотеку с большей вероятностью будут отклонены в кредитах, каждый с 7%, по сравнению с белыми или азиатскими заявителями, на 4% и 3%, соответственно, обнаружила Национальная ассоциация риелторов.

Еще из Личные финансы:

Уровень отказов в ипотеке для чернокожих в два раза выше, чем для всего населения: отчет

Эти банковские сборы могут сильно ударить по вашему бюджету

Новые эксперименты с гарантированным доходом проводятся по всей стране

Bank of America отдельно создал сообщество на 15 миллиардов долларов обязательство домовладельцев помочь отдельным лицам и семьям приобрести доступное жилье к 2025 году. Программа включает доступные ипотечные кредиты, гранты и возможности для получения образования. На сегодняшний день программа помогла более чем 36 000 человек и семей стать домовладельцами. По данным фирмы, две трети кредитов и грантов, предоставленных в рамках программы, помогли клиентам, принадлежащим к разным культурам, стать домовладельцами.

Bank of America также взял на себя обязательство предоставить ипотеку покупателям жилья с низким и средним доходом на сумму 15 миллиардов долларов через Американскую корпорацию помощи соседям до мая 2027 года.

Bank of America также объявил о запуске нового малого бизнеса программа первоначального взноса, направленная на оказание помощи владельцам бизнеса из числа меньшинств и женщин в получении кредита и покупке коммерческой недвижимости за счет грантов. Эта программа запускается в Атланте, Чикаго, Шарлотте, Далласе и Лос-Анджелесе. В 2023 году планируется выйти на дополнительные рынки9.0011

Требования, ограничения, как получить

К

Трой Сигал

Полная биография

Трой Сигал — редактор и писатель. У нее более 20 лет опыта работы в области личных финансов, управления капиталом и деловых новостей.

Узнайте о нашем редакционная политика

Обновлено 06 апреля 2023 г.

Рассмотрено

Дорета Клемон

Рассмотрено Дорета Клемон

Полная биография

Дорета Клемонс, доктор философии, MBA, PMP, 34 года работала руководителем корпоративных ИТ и профессором. Она является адъюнкт-профессором в колледжах и университетах штата Коннектикут, Мэривилльском университете и Уэслианском университете Индианы. Она является инвестором в недвижимость и директором Bruised Reed Housing Real Estate Trust, а также обладателем лицензии штата Коннектикут на благоустройство жилья.

Она является адъюнкт-профессором в колледжах и университетах штата Коннектикут, Мэривилльском университете и Уэслианском университете Индианы. Она является инвестором в недвижимость и директором Bruised Reed Housing Real Estate Trust, а также обладателем лицензии штата Коннектикут на благоустройство жилья.

Узнайте о нашем Совет финансового контроля

Факт проверен

Аманда Джексон

Факт проверен Аманда Джексон

Полная биография

Аманда Джексон имеет опыт в области личных финансов, инвестиций и социальных услуг. Она библиотечный профессионал, транскрипционист, редактор и проверяющий факты.

Узнайте о нашем редакционная политика

Что такое кредит Федерального жилищного управления (FHA)?

Кредит Федерального жилищного управления (FHA) — это ипотечный кредит, который застрахован правительством и выдан банком или другим кредитором, утвержденным агентством. Ссуды FHA требуют более низкого минимального первоначального взноса, чем многие обычные ссуды, и заявители могут иметь более низкий кредитный рейтинг, чем обычно требуется.

Ссуды FHA требуют более низкого минимального первоначального взноса, чем многие обычные ссуды, и заявители могут иметь более низкий кредитный рейтинг, чем обычно требуется.

Кредит FHA предназначен для того, чтобы помочь семьям с низким и средним доходом приобрести собственное жилье. Они особенно популярны у тех, кто впервые покупает жилье.

Key Takeaways

- Кредиты FHA представляют собой ипотечные кредиты, предназначенные для определенных заемщиков, которым трудно получить кредит от частных кредиторов.

- Федеральное правительство страхует кредиты FHA.

- Заемщики FHA, как правило, более рискованны, и поэтому должны платить более высокие процентные ставки и платить PMI.

- Поскольку они застрахованы, банки более склонны давать деньги взаймы покупателям жилья с относительно низким кредитным рейтингом и небольшим количеством наличных денег, чтобы отложить покупку.

- Покупатели жилья, впервые приобретающие жилье, могут обнаружить, что кредит FHA является наиболее доступным вариантом ипотеки.

Инвестопедия / Цзяци Чжоу

Как работает кредит FHA?

Если у вас кредитный рейтинг не менее 580, вы можете занять до 96,5% стоимости дома с помощью кредита FHA с 2022 года. Это означает, что требуемый первоначальный взнос составляет всего 3,5%.

Если ваш кредитный рейтинг падает между 500 и 579, вы все равно можете получить кредит FHA, если вы можете внести 10% первоначальный взнос.

В кредитах FHA первоначальный взнос может поступать из сбережений, финансового подарка от члена семьи или субсидии на помощь в первоначальном взносе.

Является ли ипотека FHA выгодной сделкой?

Роль банка в кредите FHA

На самом деле FHA никому не дает денег на ипотеку. Кредит выдается банком или другим финансовым учреждением, одобренным FHA.

FHA гарантирует кредит. Это упрощает получение одобрения банка, поскольку банк не несет риска дефолта. По этой причине некоторые люди называют это кредитом, застрахованным FHA.

Заемщики, которые имеют право на получение кредита FHA, должны приобрести ипотечную страховку, при этом страховые взносы поступают в FHA.

История кредита FHA

Конгресс создал FHA в 1934 году во время Великой депрессии. В то время жилищная отрасль была в затруднительном положении: резко возросли проценты неплатежей и лишения права выкупа, обычно требовался 50% первоначальный взнос, а условия ипотеки были невозможны для обычных наемных работников. В результате США были в основном нацией арендаторов, и только каждое десятое домашнее хозяйство владело своим домом.

Правительство создало FHA, чтобы снизить риск для кредиторов и облегчить заемщикам получение ипотечных кредитов.

Согласно исследованию Федерального резервного банка Сент-Луиса, доля домовладельцев в США неуклонно росла, достигнув рекордного уровня в 69,2% в 2004 году. В первом квартале 2022 года показатель составил 65,4%.

Хотя кредиты FHA в основном предназначены для заемщиков с низким доходом, они доступны всем, включая тех, кто может позволить себе обычные ипотечные кредиты. В целом, заемщикам с хорошей кредитной историей и сильными финансовыми показателями будет лучше с обычной ипотекой, в то время как те, у кого более плохой кредит и больше долга, могут извлечь выгоду из кредита FHA.

В целом, заемщикам с хорошей кредитной историей и сильными финансовыми показателями будет лучше с обычной ипотекой, в то время как те, у кого более плохой кредит и больше долга, могут извлечь выгоду из кредита FHA.

Типы кредитов FHA

Помимо традиционных ипотечных кредитов, FHA предлагает несколько других типов ипотечных кредитов.

Ипотечный кредит на конверсию собственного капитала (HECM)

Это программа обратной ипотеки, которая помогает пожилым людям в возрасте 62 лет и старше конвертировать капитал в их домах в наличные деньги, сохраняя при этом право собственности на дом. Домовладелец может снимать средства в виде фиксированной ежемесячной суммы, кредитной линии или комбинации того и другого.

FHA 203(k) Кредит на улучшение

Этот кредит факторов стоимость некоторых ремонтных работ и реконструкции в сумму заимствования. Это отлично подходит для тех, кто хочет купить фиксирующий верх и вложить немного пота в свой дом.

Энергоэффективная ипотека FHA

Эта программа похожа на программу кредита на улучшение FHA 203(k), но она ориентирована на модернизацию, которая может снизить ваши счета за коммунальные услуги, такие как новая изоляция или системы солнечной или ветровой энергии.

Раздел 245(а) Заем

Эта программа работает для заемщиков, которые ожидают увеличения своих доходов. Ипотека с поэтапным платежом (GPM) начинается с более низких ежемесячных платежей, которые со временем постепенно увеличиваются. Ипотека с растущим капиталом (GEM) запланировала увеличение ежемесячных платежей по основному долгу. Оба обещают более короткие сроки кредита.

| 5 типов кредита FHA | |

|---|---|

| ТИП КРЕДИТА FHA | ЧТО ЭТО ТАКОЕ |

| Традиционная ипотека | Ипотечный кредит для финансирования основного места жительства. |

| Конверсионный ипотечный кредит | Обратная ипотека, которая позволяет домовладельцам в возрасте 62+ лет обменять собственный капитал на наличные деньги. |

| 203(k) Ипотечная программа | Ипотека, которая включает дополнительные средства для покрытия расходов на ремонт, реконструкцию и улучшение дома. |

| Энергоэффективная ипотечная программа | Ипотека, которая включает дополнительные средства для оплаты энергоэффективных улучшений дома. |

| Раздел 245(а) Заем | Ипотечный кредит с поэтапным платежом (GPM) предусматривает небольшой первоначальный ежемесячный платеж, который со временем увеличивается. Ипотека с растущим капиталом (GEM) запланировала увеличение ежемесячных платежей по основному долгу, чтобы сократить срок кредита. |

Каковы требования к кредиту FHA?

Ваш кредитор оценит вашу квалификацию для получения кредита FHA, как и любого заявителя на ипотеку, начиная с проверки, чтобы убедиться, что у вас есть действительный номер социального страхования, вы проживаете в США на законных основаниях и достигли совершеннолетия (в соответствии с законами вашего штата) .

Критерии ссуды FHA в некотором смысле менее жесткие, чем критерии ссуды банка.

Независимо от того, является ли это кредитом, гарантированным FHA, ваша финансовая история будет изучена при подаче заявления на получение ипотечного кредита.

Кредитный рейтинг и авансовые платежи

Кредиты FHA доступны для лиц с кредитным рейтингом от 500. Это находится в пределах «очень плохого» диапазона для оценки FICO.

Если ваш кредитный рейтинг составляет от 500 до 579, вы можете получить кредит FHA, если вы можете позволить себе первоначальный взнос в размере 10%. Между тем, если ваш кредитный рейтинг составляет 580 или выше, вы можете получить кредит FHA с первоначальным взносом всего в 3,5%.

Для сравнения, заявителям обычно требуется кредитный рейтинг не менее 620, чтобы претендовать на обычную ипотеку. Первоначальный взнос, требуемый банками, варьируется от 3% до 20%, в зависимости от того, насколько они хотят ссудить деньги на момент подачи заявки.

Как правило, чем ниже ваш кредитный рейтинг и первоначальный взнос, тем выше процентная ставка, которую вы будете платить по ипотечному кредиту.

История погашения долгов

Кредитор проверит вашу историю работы за последние два года, а также вашу историю платежей по таким счетам, как коммунальные платежи и арендная плата.

Людям, которые задерживают выплаты по федеральной студенческой ссуде или уплате подоходного налога, будет отказано, если они не согласятся с удовлетворительным планом погашения. История банкротства или обращения взыскания также может оказаться проблематичной.

Как правило, чтобы претендовать на получение кредита FHA или любого типа ипотечного кредита, должно пройти не менее двух или трех лет с тех пор, как заемщик пережил банкротство или потерю права выкупа. Однако могут быть сделаны исключения, если заемщик продемонстрирует, что работал над восстановлением хорошей кредитной истории и наведением порядка в своих финансовых делах.

Подтверждение постоянной занятости

Ипотечные кредиты должны быть погашены, и кредитор, одобренный FHA, потребует гарантий того, что заявитель может добиться этого. Ключом к определению того, сможет ли заемщик выполнить свои обязательства, является свидетельство недавней и постоянной работы.

Ключом к определению того, сможет ли заемщик выполнить свои обязательства, является свидетельство недавней и постоянной работы.

Это может быть подтверждено налоговыми декларациями и текущим балансовым отчетом с начала года и отчетом о прибылях и убытках.

Если вы работали не по найму менее двух лет, но более одного года, вы все равно можете соответствовать требованиям, если у вас есть солидный опыт работы и доходов в той же или связанной с ней профессии в течение двух лет, прежде чем вы станете самозанятым.

Достаточный доход

Ваш платеж по ипотеке, сборы ТСЖ, налоги на имущество, ипотечное страхование и страхование домовладельцев должны составлять менее 31% от вашего валового дохода. Банки называют это передним коэффициентом.

Между тем, ваш конечный коэффициент, который состоит из вашего платежа по ипотеке и всех других ежемесячных потребительских долгов, должен составлять менее 43% от вашего валового дохода.

| Кредиты FHA против обычных кредитов | ||

|---|---|---|

| КРЕДИТ FHA | ОБЫЧНЫЙ КРЕДИТ | |

| Минимальный кредитный балл | 500 | 620 |

| Первоначальный взнос | 3,5% при кредитном рейтинге 580+ и 10% при кредитном рейтинге от 500 до 579 | от 3% до 20% |

| Условия кредита | 15 или 30 лет | 10, 15, 20 или 30 лет |

| Ипотечное страхование | Предварительный MIP + годовой MIP на 11 лет или на весь срок кредита, в зависимости от LTV и продолжительности кредита | Нет при первоначальном взносе не менее 20% или после выплаты кредита до 78% LTV |

| Взносы по ипотечному страхованию | Аванс: 1,75% от кредита + годовой: от 0,45% до 1,05% | PMI: от 0,5% до 1% от суммы кредита в год |

| Подарки с предоплатой | 100% от первоначального взноса можно подарить | Подарком может быть только часть, если первоначальный взнос менее 20% |

| Программы помощи при первоначальном взносе | Да | № |

Премии FHA по ипотечному страхованию (MIP)

Кредит FHA требует, чтобы вы платили два типа взносов по ипотечному страхованию (MIP) — авансовый MIP и ежегодный MIP, который выплачивается ежемесячно. В 2022 году авансовый MIP равен 1,75% от базовой суммы кредита.

В 2022 году авансовый MIP равен 1,75% от базовой суммы кредита.

Вы можете либо оплатить MIP авансом во время закрытия, либо его можно включить в кредит. Например, если вам выдали ипотечный кредит на 350 000 долларов США, вы заплатите авансовый MIP в размере 1,75% x 350 000 долларов США = 6 125 долларов США.

Эти платежи депонируются на счет условного депонирования, которым управляет Министерство финансов США. Если вы в конечном итоге не погасите свой кредит, средства будут направлены на погашение ипотечного кредита.

Несмотря на свое название, заемщики ежемесячно осуществляют ежегодные платежи MIP в размере от 0,45% до 1,05% от базовой суммы кредита. Суммы платежей различаются в зависимости от суммы кредита, срока кредита и исходного отношения кредита к стоимости (LTV).

Предположим, у вас есть годовой MIP 0,85%. В этом случае кредит в размере 350 000 долларов США приведет к ежегодным платежам MIP в размере 0,85% x 350 000 долларов США = 2 975 долларов США (или 247,92 долларов США в месяц). Эти ежемесячные страховые взносы выплачиваются в дополнение к единовременному авансовому платежу MIP. Вы будете производить ежегодные платежи MIP либо в течение 11 лет, либо в течение всего срока кредита, в зависимости от продолжительности кредита и LTV.

Эти ежемесячные страховые взносы выплачиваются в дополнение к единовременному авансовому платежу MIP. Вы будете производить ежегодные платежи MIP либо в течение 11 лет, либо в течение всего срока кредита, в зависимости от продолжительности кредита и LTV.

Вы можете получить налоговый вычет на сумму, которую вы платите в виде страховых взносов. Вы должны перечислить свои вычеты, а не делать стандартные вычеты, чтобы сделать это.

| Как долго вы будете платить ежегодную страховую премию по ипотечному кредиту (MIP) | ||

|---|---|---|

| СРОК | LTV% | КАК ДОЛГО ВЫ ПЛАТИТЕ ГОДОВОЙ MIP |

| ≤ 15 лет | ≤ 78% | 11 лет |

| ≤ 15 лет | от 78,01% до 90% | 11 лет |

| ≤ 15 лет | > 90% | Срок кредита |

| > 15 лет | ≤ 90% | 11 лет |

| > 15 лет | > 90% | Срок кредита |

Дома, подходящие для получения кредита FHA

Как правило, финансируемая недвижимость должна быть вашим основным местом жительства и должна быть занята владельцем. Другими словами, кредитная программа FHA не предназначена для инвестиций или сдачи в аренду недвижимости.

Другими словами, кредитная программа FHA не предназначена для инвестиций или сдачи в аренду недвижимости.

Отдельные и двухквартирные дома, таунхаусы, рядные дома и кондоминиумы в рамках проектов кондоминиумов, одобренных FHA, имеют право на финансирование FHA.

Кроме того, вам нужна оценка имущества от оценщика, одобренного FHA, и дом должен соответствовать определенным минимальным стандартам. Если дом не соответствует этим стандартам и продавец не согласен на необходимый ремонт, вы должны оплатить ремонт при закрытии. (В этом случае средства хранятся на условном депонировании до тех пор, пока не будет произведен ремонт.)

Каковы кредитные лимиты Федеральной жилищной администрации?

Кредиты FHA имеют ограничения на сумму, которую вы можете занять. Они устанавливаются по регионам, при этом в областях с более низкой стоимостью имеется более низкий предел (называемый «минимум»), чем у обычного кредита FHA, а в областях с высокой стоимостью — более высокий показатель (называемый «потолком»).

Есть регионы «особого исключения», включая Аляску, Гавайи, Гуам и Виргинские острова США, где очень высокие затраты на строительство делают ограничения еще выше.

В других местах предел установлен на уровне 115% от средней цены дома в округе, как это определено Министерством жилищного строительства и городского развития США (HUD).

В приведенной ниже таблице перечислены кредитные лимиты на 2022 год:

| Кредитные лимиты FHA на 2022 год | |||

|---|---|---|---|

| ТИП СОБСТВЕННОСТИ | ОБЛАСТЬ НИЗКОЙ СТОИМОСТИ «ЭТАЖ» | ОБЛАСТЬ ВЫСОКИХ ЗАТРАТ «ПОТОЛОК» | ОСОБЫЕ ИСКЛЮЧИТЕЛЬНЫЕ ЗОНЫ |

| Один блок | 420 680 долларов США | 970 800 долларов США | 1 456 200 долларов США |

| Два блока | 538 650 долларов США | 1 243 050 долларов США | 1 864 575 долларов США |

| Трехкомпонентный | 651 050 долларов США | 1 502 475 долларов | 2 253 700 долл. США США |

| Четырехсекционный | 809 150 долларов США | 1 867 275 долларов США | 2 800 900 долларов |

Федеральное управление жилищного строительства (FHA) Кредитная помощь

Когда вы получаете кредит FHA, вы можете иметь право на облегчение кредита, если вы испытали законные финансовые трудности, такие как потеря дохода или увеличение расходов на проживание. Программа FHA Home Affordable Modification Program (HAMP), например, может навсегда снизить ежемесячный платеж по ипотеке до приемлемого уровня.

Чтобы стать полноправным участником программы, вы должны успешно завершить пробный план платежей, в котором вы делаете три запланированных платежа — вовремя — на более низкую, измененную сумму.

Преимущества и недостатки кредитов FHA

Кредиты FHA часто являются лучшим источником ипотечного кредита для определенных заемщиков, которые не могут получить финансирование через частных кредиторов. Таким образом, вы можете претендовать на получение кредита FHA с более низким кредитным рейтингом и / или большей суммой долга (и более высоким отношением долга к доходу),

Таким образом, вы можете претендовать на получение кредита FHA с более низким кредитным рейтингом и / или большей суммой долга (и более высоким отношением долга к доходу),

Однако, поскольку заемщики FHA часто более рискованны, кредиты FHA обычно предоставляются с несколько более высокими процентными ставками и требуют покупки PMI. Кредиты FHA могут быть использованы только для вашего основного места жительства и поставляются с определенными лимитами заимствования.

Плюсы и минусы кредитов FHA

Минусы

Требуется приобретение PMI и его текущих премий

Не может использоваться для второго жилья или инвестиционной недвижимости

Более высокие процентные ставки

Не все свойства соответствуют требованиям

Как мне подать заявку на кредит FHA?

Вы подаете заявку на получение кредита FHA непосредственно в банке или другом кредиторе по вашему выбору. Большинство банков и ипотечных кредиторов одобрены для кредитов FHA.

Большинство банков и ипотечных кредиторов одобрены для кредитов FHA.

Вы можете подать заявку на предварительное одобрение кредита FHA с кредитором по вашему выбору. Кредитор соберет достаточно финансовой информации, чтобы выдать (или отклонить) предварительное одобрение в течение дня или около того. Это даст вам представление о том, сколько вы можете занять, не связывая себя ни с чем.

Все вышесказанное верно для любой заявки на ипотеку. Если вы хотите кредит FHA вы должны сказать, что заранее.

Какую максимальную сумму вы можете получить по кредиту FHA?

Это зависит от того, где вы живете, а также от вашей способности погасить кредит. Максимальная сумма, которую вы сможете занять, будет зависеть от ваших финансовых обстоятельств.

Максимальная сумма, которую каждый может занять в FHA, зависит от региона.

В 2022 году лимит кредита варьируется от 420 680 долларов США за одноквартирную недвижимость в районе с более низкой стоимостью до 2 800 900 долларов США за четырехквартирный дом в самых дорогих городах страны.

Сколько стоит ипотечное страхование FHA?

Ссуды FHA включают в себя как авансовый взнос, который может быть включен в ипотеку, так и ежемесячную плату, которая добавляется к вашему платежу по ипотеке и поступает непосредственно в FHA.

- Первоначальный взнос составляет 1,75% от суммы кредита.

- Ежемесячная плата зависит от стоимости дома.

Чтобы оценить затраты, введите числа в кредитный калькулятор FHA. Например, он покажет, что 30-летний кредит FHA с процентной ставкой 3,955% на дом стоимостью 250 000 долларов будет иметь ежемесячный платеж по кредиту в размере 1166 долларов плюс ежемесячный платеж по ипотечному страхованию в размере 174 долларов.

Большинство кредиторов требуют, чтобы у заемщиков была ипотечная страховка, если они вносят менее 20% первоначального взноса по кредиту. Как только заемщик погасит достаточную сумму кредита, чтобы достичь 20% владения, страхование может быть прекращено.

Как избавиться от ипотечной страховки FHA?

Ипотечное страхование FHA действует в течение всего срока кредита или 11 лет, в зависимости от срока кредита.

Единственный способ избавиться от этой ипотечной страховки — это рефинансировать ипотеку с помощью кредита, отличного от FHA. Ваш кредит FHA будет выплачен в полном объеме. Предполагая, что вы владеете не менее 20% акций дома, вам больше не нужно иметь ипотечную страховку.

Каковы недостатки кредитов FHA?

Кредиты FHA обычно имеют более высокие процентные ставки, чем обычные ипотечные кредиты, и требуют от заемщиков приобретения ипотечного страхования. Кредиты FHA также менее гибки и имеют кредитные лимиты.

Практический результат

Кредит FHA — это путь к домовладению для людей, которым в противном случае банки, вероятно, отказали бы. У них может быть мало наличных денег для первоначального взноса или менее звездный кредитный рейтинг. Они могут не соответствовать требованиям без этой государственной гарантии того, что банк вернет свои деньги.

Тем не менее, тем, кто может позволить себе значительный первоначальный взнос, может быть выгоднее использовать обычную ипотеку. Они могут быть в состоянии избежать ежемесячного платежа по страхованию ипотечного кредита и получить более низкую процентную ставку по кредиту.

Они могут быть в состоянии избежать ежемесячного платежа по страхованию ипотечного кредита и получить более низкую процентную ставку по кредиту.

Кредиты FHA не были созданы, чтобы помочь потенциальным домовладельцам, которые делают покупки в более высоком ценовом диапазоне. Скорее, кредитная программа FHA была создана для поддержки покупателей жилья с низким и средним доходом, особенно тех, у кого ограничены денежные средства, отложенные для первоначального взноса.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Департамент жилищного строительства и городского развития США.

«Позвольте кредитам FHA помочь вам».Федеральная корпорация по страхованию депозитов. «203(b) Программа ипотечного страхования», стр. 21.

Федеральная корпорация по страхованию депозитов. «203(b) Программа ипотечного страхования», стр. 22.

Федеральная корпорация по страхованию депозитов. «203(b) Программа ипотечного страхования», стр. 23.

Департамент жилищного строительства и городского развития США. «Федеральное жилищное управление (FHA)».

Федеральный резервный банк Сент-Луиса. «Уровень домовладения в Соединенных Штатах».

Benefits.gov. «Ипотечные конверсионные ипотечные кредиты (HECM)».

Департамент жилищного строительства и городского развития США. «203 (k) Реабилитационное ипотечное страхование».

Департамент жилищного строительства и городского развития США. «Энергоэффективная ипотечная программа».

Департамент жилищного строительства и городского развития США.

«Раздел C. Программы страхования жилищной ипотеки», страницы 1-C-34 и 1-C-37.мой FICO. «Что такое оценка FICO?»

Департамент жилищного строительства и городского развития США. «Раздел C. Кредитный анализ заемщика», стр. 7.

Департамент жилищного строительства и городского развития США. «Раздел A. Требования к заемщику», стр. 10.

Департамент жилищного строительства и городского развития США. «Раздел C. Кредитный анализ заемщика», стр. 12.

Департамент жилищного строительства и городского развития США. «Раздел D. Занятость заемщика и доход, связанный с занятостью», страницы 13–14.

Департамент жилищного строительства и городского развития США. «Раздел F. Квалификационные коэффициенты заемщика», стр. 4.

Департамент жилищного строительства и городского развития США. «HUD 4155-2, Руководство кредитора по процессу ипотечного страхования на одну семью», стр.

7–4.Департамент жилищного строительства и городского развития США. «Процесс сбора премий HUD по ипотечному страхованию на одну семью».

Департамент жилищного строительства и городского развития США. «Приложение 1.0 – Страховые взносы по ипотечному кредиту», стр. 1.

Налоговая служба. «Публикация 936, Вычет процентов по ипотеке».

Департамент жилищного строительства и городского развития США. «Ипотечные лимиты FHA».

Департамент жилищного строительства и городского развития США. «Письмо залогодержателя 2021-28», стр. 3.

Департамент жилищного строительства и городского развития США. «Ипотечные лимиты FHA».

Департамент жилищного строительства и городского развития США. «Услуги по снижению убытков для домовладельцев FHA».

Департамент жилищного строительства и городского развития США. «Программа доступной модификации FHA-Home (FHA-HAMP)».

«Позвольте кредитам FHA помочь вам».

«Позвольте кредитам FHA помочь вам». «Раздел C. Программы страхования жилищной ипотеки», страницы 1-C-34 и 1-C-37.

«Раздел C. Программы страхования жилищной ипотеки», страницы 1-C-34 и 1-C-37. 7–4.

7–4.