Чужие среди своих, свои среди чужих — PRAVO.UA

Одной из проблемных новелл отечественного права является институт процентов за пользование чужими денежными средствами.

Так, в части 1 статьи 536 Гражданского кодекса Украины (ГК) установлено, что «за пользование чужими денежными средствами должник обязан уплачивать проценты, если иное не предусмотрено договором между физическими лицами». В части 2 той же статьи указывается, что «размер процентов за пользование чужими денежными средствами устанавливается договором, законом или иным актом гражданского законодательства».

Поскольку приведенные правила содержатся в главе 48 ГК «Исполнение обязательства», следовательно, можно говорить о том, что данные проценты предусмотрены как законное денежное обязательство, не носящее характера ответственности.

Суханов Е.А. отмечает, что главная особенность денежного обязательства в том, что «оно имеет своим предметом деньги, которые в нормальном гражданском обороте всегда дают некоторый «прирост» независимо от усилий их владельца (ибо обычно он помещает их в банк или в иную кредитную организацию и получает средний годовой процент, составляющий как бы «естественный прирост»).

Однако в связи с тем, что в статье 536 ГК не установлен законный размер процентов за пользование чужими денежными средствами, на практике эти проценты ошибочно принимают за проценты годовых, предусмотренных в статье 625 ГК.

Есипова Л.О., комментируя положения статьи 536 ГК, пишет: «Редакция ст. 536 ГК представляет интерес с точки зрения правовой природы процентов, которые рассматриваются как долг, а не ответственность. То обстоятельство, что проценты по этой статье являются долгом, выражается, в частности, в отсутствии связи между возможностью их взыскания и наличием оснований юридической ответственности, а также в недопустимости их уменьшения по требованию должника. Наряду с тем ст. 625 ГК предусматривает проценты в качестве санкции за нарушение должником денежного обязательства (за просрочку должника)…» (Цивільний кодекс України: Коментар / За заг. ред. Харитонова Є.О., Калітенко О.М. – Х.: ТОВ «Одіссей», 2003. — С. 388).

Ошибочная квалификация процентов за пользование чужими денежными средствами в качестве меры ответственности обусловлена также использованием экономических категорий: «чужие денежные средства» и «пользование денежными средствами».

В Хозяйственном кодексе Украины (ХК) также используется понятие «проценты за пользование чужими денежными средствами», что может усложнить применение процентов, предусмотренных статьей 536 ГК.

Так, в части 6 статьи 231 ХК указывается, что «штрафные санкции за нарушение денежных обязательств устанавливаются в процентах, размер которых определяется учетной ставкой Национального банка Украины, за все время пользования чужими средствами, если иной размер процентов не предусмотрен законом или договором». В части 4 статьи 232 ХК уточняется, что «проценты за неправомерное пользование чужими средствами взимаются по день уплаты сумм этих денежных средств, если законом или договором не установлен для начисления процентов иной срок».

В связи с этим возникает вопрос: чем являются предусмотренные в части 6 статьи 231 и в части 4 статьи 232 ХК проценты — аналогом процентов, предусмотренных статьей 536 ГК, пеней или еще одной особой мерой ответственности наряду с процентами годовых, предусмотренных статьей 625 ГК?

Однозначно лишь одно: проценты за пользование чужими денежными средствами с точки зрения ХК являются штрафной санкцией и за нарушение только денежных обязательств.

Трактовка несколько неудачного определения «штрафных санкций», приведенного в части 1 статьи 320 ХК, к штрафным санкциям позволяет отнести лишь неустойку. Так, штрафными санкциями в ХК признаются хозяйственные санкции в виде денежной суммы (неустойка, штраф, пеня), которую участник хозяйственных отношений обязан уплатить в случае нарушения им правил осуществления хозяйственной деятельности, неисполнения или ненадлежащего исполнения хозяйственного обязательства. Неудачным моментом в приведенном определении является указание в скобках на возможно исключительный перечень штрафных санкций – неустойка, штраф, пеня. Из чего можно было бы сделать вывод, что предусмотренные в части 6 статьи 321 и части 4 статьи 232 ХК проценты за пользование чужими денежными средствами являются пеней.

Однако на иную квалификацию предусмотренных в главе 26 ХК процентов за пользование чужими денежными средствами указывают авторы комментария к данной главе. Так, проценты за пользование чужими денежными средствами не являются разновидностью неустойки, а представляют собой компенсацию кредитору за неправомерное пользование более установленного срока денежными средствами, которые он должен получить от должника (Науково-практичний коментар Господарського кодексу України / За заг.

Как видим, имеется определенное сходство с процентами, предусмотренными ст. 536 ГК. Однако отнесение процентов за пользование чужими денежными средствами к штрафным санкциям означает, что с точки зрения ХК проценты являются еще одной особой мерой ответственности за нарушение денежного обязательства наряду с процентами годовых, предусмотренных ст. 625 ГК.

При этом необходимо отметить, что в статье 343 ХК также предусмотрена ответственность за нарушение денежных обязательств, но уже в форме пени. Так, в соответствии с частью 2 указанной статьи «плательщик денежных средств уплачивает в пользу получателя этих средств за просрочку платежа пеню в размере, устанавливаемом соглашением сторон, но не может превышать двойной учетной ставки Национального банка Украины, действовавшей в период, за который уплачивается пеня».

Таким образом, в отличие от ГК, в ХК проценты за пользование чужими денежными средствами отнесены к штрафным санкциям за нарушение денежного обязательства.

Отнесение указанных процентов к мере ответственности повлечет негативные последствия в правоприменительной практике, поскольку такая квалификация процентов за пользование чужими денежными средствами означает следующее:

1. При взыскании данных процентов подлежат применению нормы главы 24 ХК «Общие принципы ответственности участников хозяйственных отношений». В частности, должник может быть освобожден от уплаты процентов за пользование чужими денежными средствами, вызванное форс-мажорными обстоятельствами либо же в случае, если докажет, что им предприняты все зависящие от него меры для недопущения хозяйственного правонарушения (часть 2 статьи 218 ХК).

2. Если размер процентов окажется чрезмерно высок по сравнению с убытками кредитора, суд вправе уменьшить размер подлежащих к уплате процентов (часть 1 статьи 233 ХК).

3. Если нарушение обязательства не причинило убытки иным участникам хозяйственных отношений, суд с учетом интересов должника может уменьшить размер подлежащих к уплате штрафных санкций, и, следовательно, процентов (часть 2 статьи 233 ХК).

Для понимания института процентов за пользование чужими денежными средствами необходимо обратиться к иным правовым нормам ГК, предусматривающим уплату процентов за пользование чужими денежными средствами. Такие нормы содержатся в главе 54 ГК «Купля-продажа» и в главе 83 ГК «Приобретение, сбережение имущества без достаточного правового основания».

Так, в части 3 статьи 692 ГК установлено, что «в случае просрочки оплаты товара продавец имеет право требовать оплаты товара и уплаты процентов за пользование чужими денежными средствами». В данном случае уплата процентов, предусмотренных статьей 536 ГК, связана с просрочкой исполнения денежного обязательства.

В части 3 статьи 693 ГК предусмотрено, что «на сумму предварительной оплаты начисляются проценты в соответствии со статьей 536 настоящего Кодекса со дня, когда товар должен был быть передан, до дня фактической передачи товара покупателю либо возврата ему суммы предварительной оплаты». В данном случае у должника отсутствует денежное обязательство. Его обязательство заключается в передаче товара, исполнение которого просрочено. Но при этом должник получил предварительную оплату за товар.

Его обязательство заключается в передаче товара, исполнение которого просрочено. Но при этом должник получил предварительную оплату за товар.

В части 5 статьи 694 и части 3 статьи 695 ГК уплата процентов за пользование чужими денежными средствами предусмотрена в случае просрочки исполнения обязательства по оплате товара, проданного с отсрочкой или рассрочкой платежа.

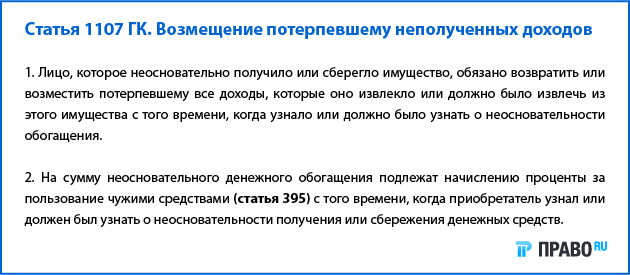

Статья 1214 ГК предусматривает начисление процентов за пользование неосновательно полученными или сбереженными денежными средствами со ссылкой на статью 536 ГК.

Но означает ли указание в тексте закона на «чужие» денежные средства как на принадлежащие кредитору на праве собственности деньги, неправомерно находящиеся у должника?

В юридической литературе об этом говорится следующее.

Витрянский В., к примеру, пишет, что «понятие «чужие денежные средства» включает в себя не только средства, принадлежащие другому лицу, но и средства, предназначенные контрагенту по обязательству за поставленные (проданные) товары, выполненную работу, оказанные услуги, несмотря на то что средства формально не являются «чужими» для должника» (Брагинский М.

В контексте уплаты процентов за пользование такими средствами Хохлов В. отмечает: «Когда закон (статья 395 ГК) говорит об ответственности за пользование «чужими средствами», означает ли это возможность взыскания процентов только в случаях, когда должник удерживает деньги, полученные от кредитора («чужие» деньги)? Конечно, нет. Под чужими денежными средствами в контексте рассматриваемой статьи следует понимать и деньги должника, которые он обязан уплатить за продукцию (товары, работы, услуги). Или иначе: это любые деньги, в отношении которых у кредитора (пострадавшей организации) возникло право требования» (Хохлов В. Ответственность за пользование чужими денежным средствами // Хозяйство и право. 1996. № 8. — С. 40).

По мнению Ярошенко А., «слово «чужой» означает «не свой, принадлежащий другому». Но при этом он считает, что «не стоит все сводить к праву собственности другого лица на денежные средства. Само существование права собственности одного лица на деньги (особенно безналичные), фактически находящиеся у другого, вызывает серьезные сомнения (разумеется, есть исключения. В отношении наличных денег это, например, их хранение в сейфе банка). Здесь речь идет скорее об обязательственных отношениях (одно лицо обязано уплатить деньги, а другое имеет право требовать этого), нежели об отношениях собственности. А потому слово «чужие» следует понимать широко — как предназначенные (подлежащие уплате) кредитору. Получается, требования об уплате таких процентов будут обоснованы лишь в случае противоправного поведения должника, то есть при нарушении денежного обязательства (просрочке возврата займа)» (Ярошенко А. Беспроцентный заем: по-прежнему можно // Все о бухгалтерском учете. 2004. № 25. — С. 4).

Само существование права собственности одного лица на деньги (особенно безналичные), фактически находящиеся у другого, вызывает серьезные сомнения (разумеется, есть исключения. В отношении наличных денег это, например, их хранение в сейфе банка). Здесь речь идет скорее об обязательственных отношениях (одно лицо обязано уплатить деньги, а другое имеет право требовать этого), нежели об отношениях собственности. А потому слово «чужие» следует понимать широко — как предназначенные (подлежащие уплате) кредитору. Получается, требования об уплате таких процентов будут обоснованы лишь в случае противоправного поведения должника, то есть при нарушении денежного обязательства (просрочке возврата займа)» (Ярошенко А. Беспроцентный заем: по-прежнему можно // Все о бухгалтерском учете. 2004. № 25. — С. 4).

Таким образом, под «чужими денежными средствами» следует понимать не только денежные средства, принадлежащие другому лицу, то есть денежные средства, в отношении которых у кредитора имеется вещное право, а именно право собственности, и одновременно имеется обязательственное право требовать их возвращения в случае выбытия из владения собственника. «Чужими денежными средствами» также являются денежные средства по просроченному обязательству, как правило, денежному, то есть денежные средства, в отношении которых у кредитора имеется лишь обязательственное право. В этом случае денежные средства являются «чужими» условно.

«Чужими денежными средствами» также являются денежные средства по просроченному обязательству, как правило, денежному, то есть денежные средства, в отношении которых у кредитора имеется лишь обязательственное право. В этом случае денежные средства являются «чужими» условно.

Но почему закон, хотя и условно, денежные средства по просроченному обязательству называет «чужими»?

Для таких случаев характерным является наличие нарушения должником своего обязательства, результатом которого стало недостижение кредитором ожидаемого результата. Таким результатом, в частности, является приобретение кредитором права собственности на определенную денежную сумму. Но такой результат не достигается кредитором вследствие неправомерного действия должника — просрочки исполнения обязательства. Поэтому, раз кредитор не получил от должника исполнения в надлежащий срок, можно говорить о том, что с момента просрочки подлежащие уплате денежные средства являются предметом заемного обязательства. И именно поэтому такие денежные средства являются «чужими».

К сожалению, в ГК не содержится специальных правил относительно такого немаловажного вопроса, как возникновение и переход права собственности на денежные средства, а имеющиеся больше подходят для иных вещей, нежели безналичные деньги.

Моменту возникновения права собственности на имущество по договору отведена статья 334 ГК. Так, в соответствии с частью 1 статьи 334 ГК «право собственности у приобретателя имущества по договору возникает с момента передачи имущества, если иное не установлено договором или законом». В части 2 статьи 334 ГК дается определение приведенному в части 1 понятию «передача имущества», согласно которому «передачей имущества считается вручение его приобретателю или перевозчику, организации связи и т.п. для отправки, пересылки приобретателю имущества, отчужденного без обязательства доставки».

О переходе права собственности на денежные средства говорится в статье 1046 ГК «Договор займа». Так, договор займа считается заключенным с момента передачи одной стороной (займодателем) в собственность другой (заемщику) денежных средств. Часть 3 статьи 1049 определяет, что заем считается возвращенным в момент зачисления занятой денежной суммы на банковский счет займодателя. Статья 1057 ГК «Коммерческий кредит» предусматривает, что договор, исполнение которого связано с передачей в собственность другой стороне денежных средств, может предполагать предоставление кредита как аванса и предварительной оплаты.

Часть 3 статьи 1049 определяет, что заем считается возвращенным в момент зачисления занятой денежной суммы на банковский счет займодателя. Статья 1057 ГК «Коммерческий кредит» предусматривает, что договор, исполнение которого связано с передачей в собственность другой стороне денежных средств, может предполагать предоставление кредита как аванса и предварительной оплаты.

Таким образом, момент возникновения права собственности на денежные средства можно определить следующим правилом: если иное не предусмотрено договором или законом, право собственности на денежные средства у приобретателя денег по договору возникает с момента вручения (передачи) их приобретателю.

Применительно к безналичным денежным средствам моментом их вручения (передачи в собственность), по всей видимости, следует считать момент их зачисления на счет приобретателя.

Однако необходимо отметить наличие в специальном законодательстве правила, определяющего момент перехода права собственности на деньги в случае, если в платежном инструменте указывается так называемая дата валютирования. Так, в статье 1 Закона Украины «О платежных системах и переводе денег на Украине» дается определение понятию «дата валютирования», в соответствии с которым это «указанная плательщиком в расчетном документе или в документе на перевод наличности дата, начиная с которой деньги, переведенные плательщиком получателю, переходят в собственность получателя». Таким образом, моментом перехода права собственности на денежные средства, вручение (передача) которых осуществляется через платежную организацию, является указанная в расчетном документе или в документе на перевод наличности дата валютирования. Но зачислена эта суммы на счет получателя должна быть в операционный день, дата которого совпадает с датой валютирования (часть 2 статьи 30 Закона о платежных системах).

Так, в статье 1 Закона Украины «О платежных системах и переводе денег на Украине» дается определение понятию «дата валютирования», в соответствии с которым это «указанная плательщиком в расчетном документе или в документе на перевод наличности дата, начиная с которой деньги, переведенные плательщиком получателю, переходят в собственность получателя». Таким образом, моментом перехода права собственности на денежные средства, вручение (передача) которых осуществляется через платежную организацию, является указанная в расчетном документе или в документе на перевод наличности дата валютирования. Но зачислена эта суммы на счет получателя должна быть в операционный день, дата которого совпадает с датой валютирования (часть 2 статьи 30 Закона о платежных системах).

При этом общим правилом будет правило о переходе права собственности на денежные средства с момента их зачисления на счет получателя или выдачи получателю наличности, поскольку указание даты валютирования в расчетном документе или в документе на перевод наличности не является обязательным.

Таким образом, в договорных отношениях, если иной момент возникновения права собственности на денежные средства договором не установлен, проценты подлежат уплате за пользование условно «чужими» денежными средствами.

Сложнее ситуация с недоговорными правоотношениями, а именно с неосновательным обогащением, поскольку в ГК не устанавливается момент перехода права собственности на имущество при возникновении кондикционного обязательства.

Так, если лицо неосновательно обогатилось путем приобретения денежных средств, то в этом случае можно без сомнений говорить о пользовании чужими денежными средствами в буквальном значении, как о пользовании деньгами, принадлежащими другому лицу. Такое неосновательное приобретение денежных средств возникает, например, при ошибочном зачислении денежных средств одного лица на банковский счет другого.

Однако нельзя сделать однозначный вывод в случае неосновательного обогащения в виде состава сбережения денежных средств. Так, к примеру, неосновательное сбережение денежных средств возникло в результате пользования лицом (должником) имуществом без заключения договора аренды, в связи с чем должник не потратил определенную сумму, которую в случае заключения договора аренды однозначно потратил бы, и, следовательно, неосновательно обогатился. Соответственно собственник имущества (потерпевший) не получил денежную сумму, которую мог бы получить в случае заключения договора аренды. И с этой суммы, на основании части 2 статьи 1214 ГК, должник обязан уплатить проценты за пользование чужими денежными средствами. В этом случае возникает вопрос: возникло ли у потерпевшего право собственности на сохраненные должником денежные средства, или эти деньги являются «чужими» лишь условно? Считаю, что в случае неосновательного сбережения денежных средств у потерпевшего, то есть кредитора по кондикционному обязательству, все же возникает право собственности на сбереженные должником денежные средства, поскольку должник обогатился за счет кредитора. Такой вывод подтверждается положением абзаца первого части 1 статьи 1214 ГК, в котором указывается, что должник является владельцем сохраненного имущества, а не его собственником.

Соответственно собственник имущества (потерпевший) не получил денежную сумму, которую мог бы получить в случае заключения договора аренды. И с этой суммы, на основании части 2 статьи 1214 ГК, должник обязан уплатить проценты за пользование чужими денежными средствами. В этом случае возникает вопрос: возникло ли у потерпевшего право собственности на сохраненные должником денежные средства, или эти деньги являются «чужими» лишь условно? Считаю, что в случае неосновательного сбережения денежных средств у потерпевшего, то есть кредитора по кондикционному обязательству, все же возникает право собственности на сбереженные должником денежные средства, поскольку должник обогатился за счет кредитора. Такой вывод подтверждается положением абзаца первого части 1 статьи 1214 ГК, в котором указывается, что должник является владельцем сохраненного имущества, а не его собственником.

Таким образом, у потерпевшего по кондикционному обязательству в отношении подлежащих возврату ему обогатившимся лицом денежных средств имеется не только вещное право, но и обязательственное право, то есть право требовать возврата денежных средств. В договорных отношениях, если иной момент возникновения права собственности не предусмотрен договором или законом, кредитор имеет только обязательственное право, то есть право требовать уплаты денежных средств. Поэтому в отношении просроченного договорного обязательства понятие «чужие денежные средства» используется, как правило, условно.

В договорных отношениях, если иной момент возникновения права собственности не предусмотрен договором или законом, кредитор имеет только обязательственное право, то есть право требовать уплаты денежных средств. Поэтому в отношении просроченного договорного обязательства понятие «чужие денежные средства» используется, как правило, условно.

В российской судебной практике имеются случаи отказа в удовлетворении требования о взыскании процентов за пользование чужими денежными средствами, если должник доказал, что он не пользовался денежными средствами или пользовался, но не получил прибыль от этого. Такой подход к понятию «пользование денежными средствами» не исключен и в отечественной правоприменительной практике.

Следовательно, необходимо выяснить, что представляет собой «пользование денежными средствами».

Так, по мнению Розенберга М.Г., обязательство по уплате процентов годовых в соответствии со статьей 395 ГК РФ возникает у должника в силу факта нахождения у него денежных средств, причитающихся кредитору, а не в силу факта пользования ими (Розенберг М. Г. Правовая природа процентов годовых по денежным обязательствам (практические и теоретические аспекты применения новых положений ГК РФ) / Гражданский кодекс России. Проблемы. Теория. Практика. — М., 1998, — С. 322).

Г. Правовая природа процентов годовых по денежным обязательствам (практические и теоретические аспекты применения новых положений ГК РФ) / Гражданский кодекс России. Проблемы. Теория. Практика. — М., 1998, — С. 322).

Такой же точки зрения придерживается Хохлов В.. Он пишет: «Когда закон устанавливает, что проценты подлежат уплате «за пользование», вряд ли он подразумевает необходимость установления факта извлечения должником дохода или иного блага из удерживаемых сумм. Таким образом, достаточно доказать наличие одного обстоятельства — должник неправомерно владел чужими средствами» (Хохлов В. Указ. соч. — С. 39).

Относительно определения содержания понятия «пользование денежными средствами Ярошенко А. отмечает: «Что касается «пользования», то тут должно действовать следующее правило: факт обладания чужими денежными средствами (т.е. наличие просроченного денежного обязательства (задолженности)) сам по себе свидетельствует об использовании чужих денежных средств» (Ярошенко А. Указ. соч. — С. 4).

Указ. соч. — С. 4).

Специальные правовые нормы, предусматривающие уплату процентов за пользование чужими денежными средствами, не содержат в качестве условия уплаты данных процентов указания на извлечение должником дохода от удерживаемых им денежных средств. Следовательно, статья 536 ГК констатирует факт пользования должником денежными средствами. Поэтому для возникновения обязательства уплатить проценты за пользование чужими денежными средствами достаточно лишь наличия обстоятельств, указанных в специальных правовых нормах, а именно: просрочки исполнения обязательства, связанной с неправомерным удержанием денежных средств.

Среди вопросов, которые необходимо выяснить, одним из основных является характер пользования чужими денежными средствами, правомерный он или нет.

В статье 536 ГК не говорится о характере пользования чужими денежными средствами. Однако о неправомерном характере пользования чужими денежными средствами речь идет в части 4 статьи 232 Хозяйственного кодекса (ХК). С точки зрения ХК пользование чужими денежными средствами, возникающее в результате нарушения денежного обязательства, является неправомерным.

С точки зрения ХК пользование чужими денежными средствами, возникающее в результате нарушения денежного обязательства, является неправомерным.

В статье 536 ГК не указывается на характер пользования чужими денежными средствами. По всей видимости, пользование чужими денежными средствами по ГК также является неправомерным, поскольку основанием возникновения обязательства по уплате процентов за такое пользование является нарушение обязательства должником.

Попробуем проанализировать вопрос о правомерности/неправомерности пользования чужими денежными средствами исходя из наличия или отсутствия права собственности на денежные средства.

Так, если лицо является собственником денежных средств, то оно пользуется ими правомерно. Например, по договору займа должник правомерно пользуется денежными средствами, поскольку кредитор передал эти средства должнику в собственность (статья 1046 ГК). Как отметил Кмить С., «именно наличие права собственности на денежные средства позволяет их обладателю пользоваться этими средствами» (Кмить С. Неуплатно-денежные обязательства // Российская юстиция. 2003. № 12. — С. 26). Соответственно лицо неправомерно пользуется денежными средствами в том случае, если не является собственником денежных средств.

Неуплатно-денежные обязательства // Российская юстиция. 2003. № 12. — С. 26). Соответственно лицо неправомерно пользуется денежными средствами в том случае, если не является собственником денежных средств.

Выше уже отмечалось, что установить момент возникновения права собственности на денежные средства проблематично. Но если верен вывод о возникновении права собственности на денежные средства по договору с момента их зачисления на счет или с момента указанной в платежном инструменте даты валютирования, то получается, что если договором не предусмотрен иной момент возникновения права собственности на деньги, собственником денежных средств по просроченному договорному денежному обязательству остается должник. Следовательно, использование им денежных средств правомерно.

Разрешение данного вопроса заключается, по всей видимости, в том, что с момента просрочки исполнения денежного обязательства удерживаемые должником денежные средства становятся «чужими», хотя и условно. Следовательно, удержание даже условно «чужих» денежных средств является неправомерным. Иной подход означал бы возможность для должника извлекать выгоду из факта просрочки исполнения обязательств.

Иной подход означал бы возможность для должника извлекать выгоду из факта просрочки исполнения обязательств.

Кроме того, как уже было указано выше, с момента просрочки исполнения должником обязательства кредитор фактически оказывается в положении займодателя. Значит, как и при обычном займе, кредитора не может и не должен интересовать реальный характер использования должником суммы займа. Значение имеет лишь то, что кредитор на определенное время лишился возможности использовать переданную сумму в собственных интересах.

При этом фактическое извлечение должником дохода от «лишнего» актива не имеет значения, поскольку получение такого дохода зависит от должника, а не от кредитора. Следовательно, понятие «пользование» применительно к чужим денежным средствам не должно пониматься буквально.

Косвенным образом данный вывод подтверждается положениями статьи 1214 ГК «Возмещение доходов от неосновательно приобретенного имущества и расходов на его содержание». Абзац первый части первой данной статьи посвящен установлению обязанности лица, неосновательно приобретшего или сберегшего имущество, возместить потерпевшему все доходы, которые оно получило или могло получить. Часть вторая данной статьи устанавливает обязанность такого лица уплатить проценты за пользование денежными средствами потерпевшего. При комплексном толковании статьи 536 и статьи 1214 ГК можно сделать вывод о том, что факт получения или неполучения обогатившимся лицом дохода от неосновательно приобретенных или сбереженных денежных средств, так же, как и в случае неосновательного приобретения или сбережения иного имущества, не имеет значения.

Часть вторая данной статьи устанавливает обязанность такого лица уплатить проценты за пользование денежными средствами потерпевшего. При комплексном толковании статьи 536 и статьи 1214 ГК можно сделать вывод о том, что факт получения или неполучения обогатившимся лицом дохода от неосновательно приобретенных или сбереженных денежных средств, так же, как и в случае неосновательного приобретения или сбережения иного имущества, не имеет значения.

Проанализировав понятия «чужие денежные средства» и «пользование денежными средствами», можно сделать вывод, что пользование чужими денежными средствами имеет место при просрочке исполнения, как правило, денежного обязательства, причем как договорного, так и недоговорного. В результате такой просрочки у должника в течение определенного времени имел место излишек собственных активов в размере неисполненного обязательства. Следовательно, такой излишек следует квалифицировать как заем, вынужденно предоставленный должнику в результате его неправомерных действий.

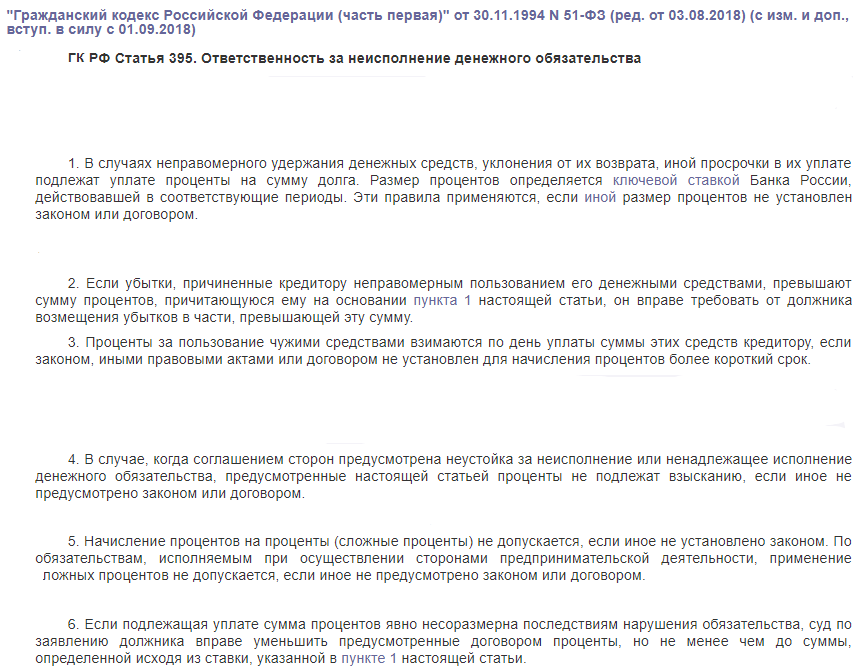

В пункте 1 статьи 395 ГК РФ предусматривается, что «за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части».

Постановлением пленума ВС РФ и пленума ВАС РФ от 8 октября 1998 года № 13/14 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами» «правовая природа процентов годовых, предусмотренных статьей 395 ГК РФ за неисполнение денежного обязательства, определена как мера гражданско-правовой ответственности, которая по своим правовым последствиям практически идентична неустойке» (Закупень Т. , Кмить С. Проблемы квалификации правовой природы процентов по статье 395 ГК РФ как меры ответственности // Хозяйство и право. 2004. № 2. С. 125).

, Кмить С. Проблемы квалификации правовой природы процентов по статье 395 ГК РФ как меры ответственности // Хозяйство и право. 2004. № 2. С. 125).

Однако такая правовая квалификация в российской юридической литературе подвергается обоснованной критике. В частности, не согласен с таким подходом к правовой природе указанных процентов Суханов Е.А. Он пишет: «Учитывая, что правила о возможности взыскания процентов по денежным обязательствам помещены в статье 395 ГК, озаглавленной «Ответственность за неисполнение денежного обязательства», судебно-арбитражная практика стала рассматривать проценты, предусмотренные пунктом 1 статьи 395 ГК, как особую меру ответственности (а по существу, законную неустойку), применение которой исключает применение иных мер ответственности за данное правонарушение (в частности, взыскание предусмотренных договорами неустоек за просрочку). С таким подходом, не соответствующим юридической природе процентов как платы за пользование чужими денежными средствами, невозможно согласиться» (Суханов Е. А. Указ. Соч. — С. 457).

А. Указ. Соч. — С. 457).

Г-н Витрянский, приводя аргументы в пользу трактовки процентов за пользование чужими денежными средствами в качестве особой меры ответственности, обращается к положениям, содержащимся в статье 823 ГК РФ, предусматривающей возможность установления в договоре коммерческого кредита в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг. Следовательно, отмечает В.Витрянский, принимая во внимание, что «данная норма регулирует не только заемное обязательство, но все обязательства, связанные с коммерческим кредитом, можно утверждать, что указанная норма (а не нормы, содержащиеся в статье 395 ГК!) и есть то положение, которое устанавливает узаконенные проценты как плату за пользование чужими денежными средствами, имеющими свойство прирастать при их использовании в имущественном обороте». Соответственно «проценты годовых за неисполнение (просрочку исполнения) денежных обязательств, предусмотренные статьей 395 ГК, являются самостоятельной, наряду с возмещением убытков и уплатой неустойки, формой гражданско-правовой ответственности». И именно поэтому «в постановлении от 8 октября 1998 года обращается внимание на необходимость различать проценты, предусмотренные статьей 395 ГК, применяющиеся как ответственность за нарушение денежного обязательства, и проценты за пользование денежными средствами, предоставленными по договору займа, кредитному договору либо в качестве коммерческого кредита» (Витрянский В. Проценты за пользование чужими денежными средствами // Хозяйство и право. 1998. № 12. С. 25—27).

И именно поэтому «в постановлении от 8 октября 1998 года обращается внимание на необходимость различать проценты, предусмотренные статьей 395 ГК, применяющиеся как ответственность за нарушение денежного обязательства, и проценты за пользование денежными средствами, предоставленными по договору займа, кредитному договору либо в качестве коммерческого кредита» (Витрянский В. Проценты за пользование чужими денежными средствами // Хозяйство и право. 1998. № 12. С. 25—27).

В отечественном ГК также существует положение о коммерческом кредите. Так, согласно части 1 статьи 1057 ГК «договором, исполнение которого связано с передачей в собственность другой стороне денежных средств либо вещей, определенных родовыми признаками, может предусматриваться предоставление кредита как аванса, предварительной оплаты, отсрочки или рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если не установлено иное».

Высшими судебными инстанциями Украины также может быть сделан вывод о том, что проценты за пользование чужими денежными средствами являются не платой за вынужденно предоставленный заем (кредит), а особой мерой ответственности за просрочку исполнения должником обязательства. Однако ошибочность такого вывода заключается в том, что г-н Витрянский предоставленные по коммерческому кредиту денежные средства называет «чужими». Но в том-то и дело, что денежные средства, предоставленные по договору займа, кредита, а также по коммерческому кредиту, отнести к «чужим» с юридической точки зрения невозможно даже условно. Поскольку в этих случаях имеет место соглашение сторон о займе (кредите), с определенного момента должник становится собственником денежных средств, и с его стороны отсутствуют неправомерные действия.

Однако ошибочность такого вывода заключается в том, что г-н Витрянский предоставленные по коммерческому кредиту денежные средства называет «чужими». Но в том-то и дело, что денежные средства, предоставленные по договору займа, кредита, а также по коммерческому кредиту, отнести к «чужим» с юридической точки зрения невозможно даже условно. Поскольку в этих случаях имеет место соглашение сторон о займе (кредите), с определенного момента должник становится собственником денежных средств, и с его стороны отсутствуют неправомерные действия.

Проценты же (статья 536 ГК Украины) подлежат уплате за заем, предоставленный кредитором помимо его воли в результате неправомерных действий должника, и который можно назвать недоговорным займом.

Именно в отсутствии воли кредитора предоставить заем и заключается отличие процентов за вынужденное кредитование должника от процентов по договорному займу.

Аналогия законаВыше были приведены положения главы 54 ГК «Купля-продажа», предусматривающие уплату процентов за пользование чужими денежными средствами. И, как было отмечено, приведенные нормы являются единственными, в которых специальным образом предусматривается уплата указанных процентов. При этом статья 536 ГК не раскрывает понятия «чужие денежные средства», что является упущением законодателя. В связи с этим возможны ситуации, когда суд будет отказывать в удовлетворении требования о взыскании процентов за пользование чужими денежными средствами п

И, как было отмечено, приведенные нормы являются единственными, в которых специальным образом предусматривается уплата указанных процентов. При этом статья 536 ГК не раскрывает понятия «чужие денежные средства», что является упущением законодателя. В связи с этим возможны ситуации, когда суд будет отказывать в удовлетворении требования о взыскании процентов за пользование чужими денежными средствами п

Проценты за просрочку по-новому! Изменения в ст. 395 ГК РФ

— Вы довольно пошлый человек,— возражал Бендер,

— вы любите деньги больше, чем надо.

— А вы не любите денег? — взвыл Ипполит Матвеевич голосом флейты.

— Не люблю.

— Зачем же вам шестьдесят тысяч?

— Из принципа!

(из к/ф «12 стульев»)

1 июня вступил в силу большой блок изменений в Гражданский кодекс, касающийся обязательственных правоотношений.

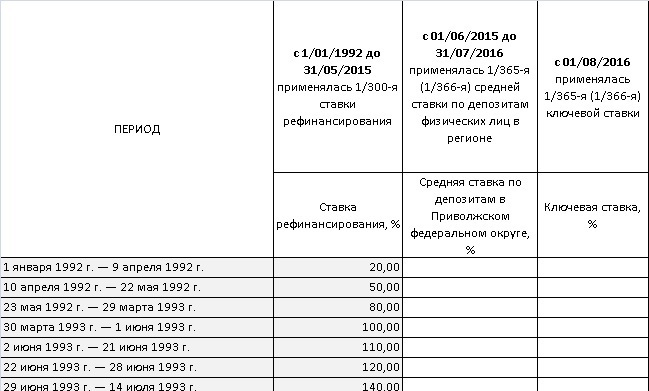

Федеральный закон от 08.03.2015 г. № 42-ФЗ. Скорректирован, в том числе, и порядок расчета процентов за пользование чужими денежными средствами.

Федеральный закон от 08.03.2015 г. № 42-ФЗ. Скорректирован, в том числе, и порядок расчета процентов за пользование чужими денежными средствами. Общее правило, что за просрочку исполнения любого денежного обязательства (от платы за коммунальные услуги до расчетов по договору поставки) необходимо было уплачивать пени исходя из ставки рефинансирования, знают все. О том, что изменилось и как это повлияет на выстраивание отношений с контрагентами, в первую очередь, в части формулировок условий договоров, мы сегодня и поговорим.

Самое главное изменение — это, конечно, введение нового порядка расчета процентов за пользование чужими денежными средствами. Теперь размер процентов будет определяться не учетной ставкой банковского процента, а опубликованными Банком России и имевшими место в соответствующие периоды «средними ставками» банковского процента по вкладам физических лиц в месте нахождения кредитора.

Сразу отметим, что изменения порядка расчетов касаются правоотношений, возникших уже после вступления Федерального закона № 42-ФЗ в силу (то есть после 1 июня 2015 г. ). По правоотношениям, возникшим до дня вступления в силу указанного Федерального закона, новые положения ГК применяются к тем правам и обязанностям, которые возникнут после 1 июня. Таким образом, при расчете процентов по ст. 395 до 1 июня необходимо применять старый расчет, а после 1 июня — рассчитывать проценты по-новому.

). По правоотношениям, возникшим до дня вступления в силу указанного Федерального закона, новые положения ГК применяются к тем правам и обязанностям, которые возникнут после 1 июня. Таким образом, при расчете процентов по ст. 395 до 1 июня необходимо применять старый расчет, а после 1 июня — рассчитывать проценты по-новому.

Банк России уже выложил на сайте показатели банковских процентов для расчета по ст. 395 ГК РФ.http://www.cbr.ru/statistics/?PrtId=int_rat В этой таблице видно, что показатель успел поменяться уже после двух недель действия новой редакции ст. 395 (выложены данные на 1 и на 15 июня). Учитывая такую динамику изменения размера процентов, расчеты по ст. 395 ГК будут занимать не один лист искового заявления, а кредиторы не один раз задумаются, стоит ли ради сумм взыскиваемых процентов тратить время на такие расчеты — ведь за каждый период просрочки нужно рассчитывать процент по своему показателю.

Однако иной размер процентов можно установить в самом договоре, что и рекомендуем сделать для упрощения себе жизни в случае необходимости воспользоваться ст. 395 ГК. Например, исходя из действующей ключевой ставки ЦБ РФ либо из средней ставки банковских процентов за период просрочки.

395 ГК. Например, исходя из действующей ключевой ставки ЦБ РФ либо из средней ставки банковских процентов за период просрочки.

Очевидно, что законодатель хотел защитить интересы кредиторов, чтобы в условиях недостатка оборотных денежных средств они не становились источником дешевых денег под 8,25 % (ставка рефинансирования) для должников.

Привязка к ставкам по вкладам физических лиц объясняется, скорее всего, бОльшей прозрачностью их условий по сравнению с корпоративными депозитами.

Отметим также, что при установлении своей ставки в договоре необходимо указать, что речь идет именно о процентах по ст. 395 ГК, в ином случае речь может идти и о неустойке по ст. 331 ГК РФ, которая исключает применение ст. 395, если иное не закреплено сторонами в самом договоре. Раньше такого указания в ГК не было, а значит ст. 395 добавлялась при взыскании штрафных санкций с должника в исковом заявлении как дополнительная мера ответственности к указанной в договоре неустойке.

Сейчас, если стороны хотят предусмотреть повышенную ответственность за неисполнение обязательств в виде неустойки и дополнительно процентов за пользование чужими денежными средствами, об этом прямо нужно прописать в договоре.

Стоит также добавить, что новая редакция ГК РФ предусматривает и еще один новый вид процентов, которые можно взыскать по денежным обязательствам. Ст. 317.1 ГК РФ предусматривает для коммерческих организаций (сразу отметим, что на ИП данная статья почему-то не распространила свое действие) право получить с должника проценты на сумму долга за период пользования денежными средствами, размер которых определяется учетной ставкой рефинансирования Банка России, действующей в соответствующие периоды (ГК называет такие проценты законными). В пояснительной записке к законопроекту при этом отмечается, что в отличие от процентов, предусмотренных статьей 395 ГК, применяемых как мера ответственности за просрочку денежного обязательства, указанные законные проценты будут взыматься как плата за пользование чужими денежными средствами. Достаточно странная формулировка с учетом того, что в ст. 395 ГК РФ осталась как раз такая же — «проценты за пользование чужими денежными средствами».

Достаточно странная формулировка с учетом того, что в ст. 395 ГК РФ осталась как раз такая же — «проценты за пользование чужими денежными средствами».

Отметим, что неприменение ст. 317.1 ГК РФ можно предусмотреть в тексте договора.

В итоге приходим к выводу, что раздел договора об ответственности теперь должен прорабатываться более детально, чтобы обеим сторонам было понятно, какие проценты и за что они обязаны будут выплатить в случае неисполнения или ненадлежащего исполнения с их стороны обязательства.

Тем более, что кроме перечисленных процентов, ГК теперь предусмотрел и возможность начисления сложных процентов (то есть начисление процентов на проценты), в случае, если это предусмотрено законом или договором, заключаемым в рамках осуществления сторонами предпринимательской деятельности. п. 5 ст. 395, п. 2 ст. 317.1 ГК РФ

Наряду с порядком расчета и применением «процентных» санкций изменится и возможность судов влиять на размер взыскиваемых процентов. Напомним, что право уменьшать размер взыскиваемой неустойки в случае ее несоразмерности последствиям неисполнения обязательства было предоставлено судам. ст. 333 ГК РФ

Напомним, что право уменьшать размер взыскиваемой неустойки в случае ее несоразмерности последствиям неисполнения обязательства было предоставлено судам. ст. 333 ГК РФ

Несмотря на то, что проценты по ст. 395 ГК РФ являются не неустойкой, а дополнительной мерой гражданско-правовой ответственности, ВАС РФ и ВС РФ в Постановлении Пленума от 08.10.1998 г. № 13/14 (п. 7) разрешили судам руководствоваться правом уменьшения размера процентов, данным ст. 333 ГК РФ и в случаях, касающихся взыскания по ст. 395 ГК РФ, чем суды до недавнего времени и пользовались, рассматривая весь размер взыскивамых кредитором сумм процентов в совокупности.

Теперь в ст. 395 введен отдельный пункт (п. 6), регулирующий пределы применения судами права на уменьшение размера взыскиваемых процентов за пользование чужими денежными средствами. Суд не может уменьшить проценты по ст. 395 ГК РФ, если кредитором применен их расчет, установленный в самом кодексе (то есть исходя из средних ставок банковского процента по вкладам физических лиц). Если же иной порядок расчет процентов предусмотрен договором, суд может уменьшить размер взыскиваемой суммы по заявлению должника, но при этом возможность уменьшения ограничена размером процентов, который получился бы при применении расчета, указанного в п. 1 ст. 395 ГК РФ.

Если же иной порядок расчет процентов предусмотрен договором, суд может уменьшить размер взыскиваемой суммы по заявлению должника, но при этом возможность уменьшения ограничена размером процентов, который получился бы при применении расчета, указанного в п. 1 ст. 395 ГК РФ.

Таким образом, кредитор теперь всегда знает минимальную сумму процентов, которые он получит по ст. 395 ГК РФ. Аналогичное ограничение в части уменьшения размера неустойки в ст. 333 ГК РФ давало бы еще больше гарантий дисциплинированности в части исполнения обязательств и понимания, есть ли смысл взыскивать штрафные санкции в суде.

В целом, бОльшая подробность и детализация в части применения и расчета процентов, а также возможность прописать в договоре свои правила применения и размера гражданско-правовых мер ответственности заставляют более детально и тщательно прорабатывать условия договоров, налагают на стороны больше самостоятельности в части обсуждения условий сотрудничества. С учетом и других, направленных на решение тех же задач, изменений в ГК, касающихся обязательственных правоотношений, рекомендуем подходить к разработке и изучению подписываемых договоров более тщательно, продумывая все возможные последствия.

С учетом и других, направленных на решение тех же задач, изменений в ГК, касающихся обязательственных правоотношений, рекомендуем подходить к разработке и изучению подписываемых договоров более тщательно, продумывая все возможные последствия.

проценты за пользование чужими денежными средствами

Верховный суд в Определении № 305-КГ15-3882 от 25.04.2016 г. согласился с решениями Арбитражного суда г.Москвы и Девятого арбитражного аппеляционного суда, пришедших к выводу, что действующим законодательством не предусмотрено начисление процентов за пользование чужими денежными средствами на незаконно взысканные уполномоченными административными органами с юридических и (или) физических лиц в виде экономической (финансовой) санкции денежные средства.

ОАО «Российские железные дороги» обратилось в ФАС России с заявлением о возврате уплаченного административного штрафа, который был отменен в судебном порядке и об уплате процентов за пользование чужими денежными средствами. Однако вернули РЖД только сам штраф.

Однако вернули РЖД только сам штраф.

Общество посчитало, что в связи с отсутствием правовых оснований для наложения административного штрафа уплаченные им денежные средства незаконно использовались в качестве доходной части бюджета в течение длительного времени и обратилось в суд с требованием о взыскании убытков в виде реального ущерба в сумме, исчисленной в виде процентов за пользование чужими денежными средствами в соответствии со статьей 395 Гражданского кодекса РФ.

Арбитражный суд г.Москвы и Девятый арбитражный аппеляционный суд в удовлетворении заявленных обществом требований отказали и общество обратилось в Верховный Суд РФ с кассационной жалобой. Для принятия решения Верховному суду пришлось обратится в Конституционный суд (Определение Конституционного Суда РФ от 09.02.2016 N 213-О). В итоге Верховный суд оставил без удовлетворения кассационную жалобу ОАО, мотивировав это тем, что определение размера убытков путем начисления процентов на денежные средства, удержанные в качестве санкции за административное правонарушение, законодательством не предусмотрено

По мнению суда, указанные в статье 395 ГК РФ проценты не начисляются на суммы экономических (финансовых) санкций, необоснованно взысканные с юридических и физических лиц налоговыми, таможенными органами, органами ценообразования и другими государственными органами, и подлежащие возврату из соответствующего бюджета. В этих случаях гражданами и юридическими лицами на основании статей 15, 16 и 1069 ГК РФ могут быть предъявлены требования о возмещении убытков, вызванных в том числе необоснованным взиманием сумм экономических (финансовых) санкций, если законом не предусмотрено иное.

НДС на проценты за пользование чужими деньгами – Картина дня – Коммерсантъ

Наша организация-подрядчик выиграла суд у заказчика. На основании судебного решения выполненные нами работы признаны подлежащими оплате. Кроме того, начислены проценты за пользование денежными средствами в нашу пользу. Облагаются ли эти проценты налогом на добавленную стоимость?

По мнению контролирующих органов, проценты за пользование чужими денежными средствами, штрафные санкции, подлежат включению в налоговую базу по НДС на дату их получения как суммы, связанные с оплатой реализованных работ.

Если организация примет решение не увеличивать налоговую базу по НДС, на указанные суммы, то свою позицию придется отстаивать в арбитражном суде.

ОБОСНОВАНИЕ ВЫВОДА. Подпунктом 1 п. 1 ст. 146 НК РФ установлено, что объектом обложения НДС является реализация товаров (работ, услуг) на территории РФ. То есть, поскольку возмещение судебных издержек не является реализацией, объекта обложения НДС при компенсации государственной пошлины не возникает.

В соответствии с п. 2 ст. 153 НК РФ при определении налоговой базы по НДС выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов организации, связанных с расчетами по оплате указанных товаров (работ, услуг). Кроме того, согласно пп. 2 п. 1 ст. 162 НК РФ налоговая база по НДС увеличивается, в том числе, на суммы «иначе связанных с оплатой реализованных товаров (работ, услуг)».

Глава 21 НК РФ не содержит прямого указания на необходимость начисления НДС на сумму штрафных санкций, к тому же при получении неустойки не происходит реализации, а значит, и не возникает объект обложения НДС (ст. 146 НК РФ).

В соответствии со ст. 395 ГК РФ уплата процентов за пользование чужими средствами производится вследствие неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица. То есть уплата таких процентов является мерой ответственности за нарушение обязательства (глава 25 ГК РФ), а не оплатой за реализованные товары (работы, услуги).

При этом следует учитывать позицию контролирующих органов, согласно которой суммы санкций, предусмотренные договором за нарушение сроков перечисления денежных средств, следует относить к суммам, иначе связанным с оплатой товаров (работ, услуг) на основании пп. 2 п. 1 ст. 162 НК РФ. Поэтому указанные суммы подлежат включению в налоговую базу по НДС (письма Минфина России от 11.01.2011 N 03-07-11/01, от 08.12.2009 N 03-07-11/311, от 16.04.2009 N 03-07-11/107).

Представители финансового ведомства в письме Минфина России от 11.09.2009 N 03-07-11/222 указали, что суммы денежных средств, полученных налогоплательщиком от покупателей товаров (работ, услуг) на основании решения арбитражного суда за нарушение договорных обязательств в виде процентов за пользование чужими денежными средствами, также следует относить к суммам, связанным с оплатой этих товаров (работ, услуг). Поэтому они подлежат включению в налоговую базу по НДС. В такой ситуации на основании п. 4 ст. 164 НК РФ налогообложение производится по расчетной ставке (18/118).

Однако судебная практика, как правило, это мнение финансистов не разделяет. Например, в постановлении Президиума ВАС РФ от 05.02.2008 N 11144/07 суд указал, что неустойка, которую общество получило от контрагента за просрочку исполнения обязательств, не связана с оплатой товара в смысле пп. 2 п. 1 ст. 162 НК РФ, поэтому она не облагается НДС.

Кроме того, существует большое количество судебных решений, в которых судьи также отмечают необоснованность взимания НДС с сумм процентов за пользование чужими денежными средствами и иных санкций (см. постановления ФАС Московского округа от 24.04.2008 N КА-А40/3135-08, от 28.09.2009 N КГ-А40/9488-09, от 30.09.2008 N КА-А40/9024-08, ФАС Центрального округа от 16.09.2008 N А54-3386/2006-С21).

В постановлении ФАС Московского округа от 13.11.2008 N КА-А40/10586-08 суд указал, что по смыслу п. 2 ст. 395 ГК РФ п. 6 Постановления Пленума ВС РФ N 13, Пленума ВАС РФ N 14 от 08.10.1998 выплата процентов за пользование чужими денежными средствами в связи с неисполнением денежного обязательства является мерой ответственности за нарушение обязательства. В этой связи суммы процентов как ответственности за просрочку исполнения обязательства, полученные заявителем от контрагента по договору, не являются оплатой за товар, и, таким образом, не связаны с его оплатой по смыслу п. 2 ст. 153, подп. 2 п. 1 ст. 162 НК РФ. При таких обстоятельствах данные положения закона к выплате процентов не применяются — выплата процентов не является объектом обложения НДС, налог на суммы процентов не начисляется.

Если организация примет позицию Минфина России, то указанные денежные средства включаются в налоговую базу по НДС на дату их реального получения (на дату оплаты) (п. 1 ст. 167 НК РФ, письмо Минфина РФ от 07.04.2011 N 03-07-11/81, от 16.08.2010 N 03-07-11/356).

Аскон: Нераспределенная прибыль: как получить

автор ответа,

Вопрос

Облагаются ли НДФЛ проценты за пользование чужими денежными средствами по ст. 395 ГК РФ? Проценты выплачиваются компанией физическому лицу по решению суда в качестве меры ответственности.

Ответ

Проценты за пользование чужими денежными средствами, выплачиваемые физическому лицу по ст. 395 ГК РФ по решению суда в качестве меры ответственности, облагаются НДФЛ в общеустановленном порядке.

Обоснование

В соответствии с п.1 ст. 395 ГК РФ в случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга.

По мнению Минфина РФ выплаты налогоплательщику процентов за пользование чужими денежными средствами являются возмещением упущенной выгоды, поскольку имеют целью возместить ему не полученный им доход, который в случае его возникновения подлежал бы обложению налогом на доходы физических лиц. (Письмо ФНС России от 23.12.2015 N БС-4-11/22561@).

В соответствии со ст.41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении налога на доходы физических лиц в соответствии с главой 23 «Налог на доходы физических лиц» Кодекса.

Согласно п.1 ст.210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Вместе с тем ст. 217 НК РФ устанавливает закрытый перечень выплат, не подлежащих обложению налогом на доходы физических лиц. При этом проценты за пользование чужими денежными средствами в сумме необлагаемых выплат не поименованы.

Российские организации от которых или в результате отношений с которыми налогоплательщик получил доходы обязаны исчислить налог, удержать у налогоплательщика при фактической выплате дохода и уплатить сумму налога (п.1 , п.4 ст.226 НК РФ).

Таким образом, проценты за пользование чужими денежными средствами, выплачиваемые физическому лицу по ст. 395 ГК РФ по решению суда в качестве меры ответственности, облагаются НДФЛ в общеустановленном порядке.

|

На вопрос отвечала: эксперт ИПЦ «Консультант+Аскон» |

Можно ли в договоре на поставку прописать, что стороны отказываются предъявлять законные проценты за пользование чужими денежными средствами? — Дайджесты новостей

Можно ли в договоре на поставку тепловой энергий прописать, по согласованию сторон, что стороны отказываются предъявлять законные проценты за пользование чужими денежными средствами (395, 317.1ГК), а также договорные проценты за просрочку платежа? Если прописать будет ли договор считаться ничтожным?

Сообщаю Вам следующее:

Суды отмечают, что условия соглашения об отказе лица от реализации права по взысканию договорной неустойки (процентов за пользование чужими денежными средствами в рамках ст. 395 ГК РФ) противоречат п. 2 ст. 9 ГК РФ и в силу ст. 168 ГК РФ являются ничтожными (в настоящее время –оспоримыми).

Статья 180 ГК РФ устанавливает, что недействительность части сделки не влечет недействительности прочих ее частей, если можно предположить, что сделка была бы совершена и без включения недействительной ее части.

При этом следует обратить внимание, что пунктом 2 ст. 1 ГК РФ установлено, что граждане (физические лица) и юридические лица приобретают и осуществляют свои гражданские права своей волей и в своем интересе. Они свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих законодательству условий договора.

Пунктом 4 ст. 421 ГК РФ предусмотрено, что условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (ст. 422 ГК РФ).

Данная норма закрепляет право на свободу заключения договора и определения его условий.

Отказ от права (осуществления права) по договору — это заявление управомоченного лица о том, что оно не будет использовать это право. Такой вывод можно сделать на основании п. 6 ст. 450.1 ГК РФ.

Однако п. 2 ст. 9 ГК РФ установлено, что отказ граждан и юридических лиц от осуществления принадлежащих им прав не влечет прекращения этих прав, за исключением случаев, предусмотренных законом.

При этом ГК РФ, равно как и положения иных нормативно-правовых актов РФ, не содержит положения, согласно которому отказ сторон договора от своих прав, предусмотренных ст. 395 ГК РФ, влечет прекращение таких прав.

Таким образом, указание в тексте договора на отсутствие права сторон взыскания процентов по ст. 395 ГК РФ, не лишает стороны договора права заявлять о применении судом ст. 395 ГК РФ.

Подборка документов из Систем КонсультантПлюс:

Законные проценты — это плата за правомерное пользование деньгами, а проценты по ст. 395 ГК РФ — мера ответственности за незаконное пользование чужими денежными средствами (п. 53 Постановления Пленума ВС РФ от 24.03.2016 N 7).

Проценты по ст. 395 ГК РФ начисляются по умолчанию, в то время как право на получение законных процентов должно быть прямо прописано в договоре.

Готовое решение: Что такое законные проценты (КонсультантПлюс, 2018) {КонсультантПлюс}

проценты по п. 1 ст. 317.1 ГК РФ начисляются на сумму денежного обязательства только в случае, когда это предусмотрено договором или законом.

В п. 53 Постановления Пленума Верховного Суда РФ N 7 отмечается: в отличие от процентов, предусмотренных п. 1 ст. 395 ГК РФ, проценты, установленные ст. 317.1 ГК РФ, не являются мерой ответственности, а представляют собой плату за пользование денежными средствами

Законные проценты начисляются лишь по тем обязательствам, для которых нет специальных правил по взиманию процентов.

{Вопрос: …Можно ли требовать от покупателя не только сумму долга, но и предусмотренную договором поставки неустойку за несвоевременное исполнение обязательств по оплате изделий? (Консультация эксперта, 2018) {КонсультантПлюс}}

что проценты, предусмотренные п. 1 ст. 395 ГК РФ, подлежат уплате независимо от основания возникновения обязательства (договора, других сделок, причинения вреда, неосновательного обогащения или иных оснований, указанных в ГК РФ).

Поскольку ст. 395 ГК РФ предусматривает последствия неисполнения или просрочки исполнения именно денежного обязательства, положения указанной нормы не применяются к отношениям сторон, не связанным с использованием денег в качестве средства платежа (средства погашения денежного долга).

проценты, предусмотренные п. 1 ст. 395 ГК РФ представляют собой вид ответственности за неисполнение или просрочку исполнения денежного обязательства.

«Обеспечение и погашение обязательств контрагентами организаций» (Тепляков А.Б.) («ГроссМедиа», «РОСБУХ», 2018) {КонсультантПлюс}

В частности, суды отмечают, что условия соглашения об отказе лица от реализации права по взысканию договорной неустойки (процентов за пользование чужими денежными средствами в рамках ст. 395 ГК РФ) противоречат п. 2 ст. 9 ГК РФ и в силу ст. 168 ГК РФ являются ничтожными <17>.

«…..Возражения заявителя о неправильной квалификации судами отношений сторон по заключению соглашения, в котором стороны установили, что любые штрафные санкции, включая пени, неустойку, проценты, в том числе установленные законом за просрочку исполнения сторонами обязательств по договору начислению и взысканию со стороны кредитора не подлежат, ранее заявлялись при рассмотрении дела в судах нижестоящих инстанций и им дана соответствующая оценка. Суды указали, что отказ кредитора от взыскания неустойки противоречит пункту 2 статьи 9 Гражданского кодекса Российской Федерации…»

{Определение ВАС РФ от 15.05.2012 N ВАС-5922/12 по делу N А40-71837/11-58-398 {КонсультантПлюс}}

«……Вывод судов о том, что, отказавшись от взыскания процентов за нарушение обязательства по договору поставки электроэнергии, истец фактически утратил право на применение в дальнейшем к ответчику такой меры ответственности, как взыскание процентов (ст. 395 Гражданского кодекса Российской Федерации), противоречит п. 2 ст. 9 Гражданского кодекса Российской Федерации, в силу которого отказ граждан и юридических лиц от осуществления принадлежащих им прав не влечет прекращения этих прав и, кроме того, согласно ст. 4 Арбитражного процессуального кодекса Российской Федерации, отказ от права на обращение в суд недействителен…».

{Постановление ФАС Уральского округа от 12.12.2005 N Ф09-4046/05-С6 по делу N А76-9568/2005 {КонсультантПлюс}}

«…условия названного соглашения об отказе истца от реализации права по взысканию договорной неустойки противоречат пункту 2 статьи 9 Гражданского кодекса Российской Федерации и в силу статьи 168 названного Кодекса являются ничтожными, в связи с чем требование истца о взыскании неустойки является правомерным…».

{Постановление ФАС Восточно-Сибирского округа от 19.04.2006 N А58-3307/05-Ф02-1676/06-С2 по делу N А58-3307/05 {КонсультантПлюс}}

По мнению суда, из п. 2 ст. 9 ГК РФ следует, что лицо не только свободно в использовании прав, но и имеет возможность воздержаться (отказаться) от их реализации, если по каким-либо причинам оно заинтересовано в этом.

Статья: Оценка исполнимости в России стандартных условий корпоративного договора, характерных для английского правопорядка (Барышев М.А.) («Вестник Арбитражного суда Московского округа», 2016, N 3) {КонсультантПлюс}

Если посмотреть более внимательно на нормы п. 2 ст. 9 ГК РФ и ч. 3 ст. 4 АПК РФ, можно увидеть важное различие в их формулировках. В п. 2 ст. 9 ГК РФ говорится об отказе от осуществления права, тогда как в ч. 3 ст. 4 АПК РФ предусматривается недействительность отказа от самого права, а не от его осуществления.

Отказ от права необходимо отличать от заключения соглашения, по которому одна сторона обязуется воздерживаться от осуществления определенных прав в обмен на какое-либо встречное предоставление другой стороны.

Из п. 2 ст. 9 ГК РФ не вытекает запрет на заключение соглашений о воздержании от осуществления тех или иных гражданских прав либо от совершения тех или иных действий по реализации таких прав. Однако некоторые авторы указывают на то, что данная норма запрещает ограничивать осуществление прав соглашением сторон гражданских правоотношений <10>.

В другом деле <14> стороны заключили соглашение, по которому одна сторона отказалась от своего права на взыскание неустойки в связи с добровольным погашением основной суммы долга другой стороной. Однако суд со ссылкой на п. 2 ст. 9 ГК РФ не признал такое соглашение.

<14> Постановление ФАС Восточно-Сибирского округа от 19.04.2006 по делу N А58-3307/05-Ф02-1676/06-С2.

Статья: Отказ от права и воздержание от осуществления права: российский и англо-американский подходы (Бойко Т.С.) («Закон», 2012, N 3) {КонсультантПлюс}

Готовое решение: Что нужно знать об отказе от права (осуществления права) (КонсультантПлюс, 2018) {КонсультантПлюс}

Законная неустойка. Законная неустойка — такая неустойка, которая предусмотрена законом. Таков смысл самого закона (п. 1 ст. 332 ГК РФ). Между тем режим законной неустойки может быть распространен на случаи включения условия о неустойке не только в закон, но и в иные правовые и в целом — нормативные акты, обязательные для сторон в соответствии со ст. 3 ГК РФ <154>.

Отсюда можно сделать однозначный вывод: включение в текст договора условия об освобождении какой-либо стороны, а равно всех сторон от уплаты неустойки, указанной в законе или ином правовом акте, в том числе и об уменьшении такой неустойки, является ничтожным.

гл. 6, «Гражданско-правовая ответственность, вытекающая из обязательств: Научно-практический и аналитический справочник» (Завидов Б.Д.) (Подготовлен для системы КонсультантПлюс, 2011) {КонсультантПлюс}

{Справочная информация: «Законная неустойка» (Материал подготовлен специалистами КонсультантПлюс) {КонсультантПлюс}}

Законной (нормативной) является неустойка, размер и основания уплаты которой определены федеральным законом (ст. 332 ГК РФ).

Стороны своим соглашением не вправе исключить применение законной неустойки

Поэтому включение в текст договора условия об освобождении какой-либо стороны, а равно всех сторон от уплаты неустойки, указанной в законе или ином правовом акте, в том числе и об уменьшении такой неустойки, является ничтожным.

Притязание на законную неустойку кредитор осуществляет по своему усмотрению (п. 1 ст. 9 ГК). Он может отказаться от осуществления этого притязания (п. 2 ст. 9 ГК), равно как и от самого притязания (путем прощения долга по уплате неустойки — ст. 415 ГК).

Договорная неустойка — неустойка, которая устанавливается исключительно по усмотрению сторон. Размер такой неустойки, порядок исчисления, условия применения и срок уплаты также определяются по соглашению сторон.

Право требовать уплаты неустойки возникает при неисполнении или ненадлежащем исполнении обеспеченного неустойкой обязательства.

«Обобщение судебной практики по гражданским делам, связанным с ответственностью сторон за неисполнение договорных обязательств (неустойка, штраф, пени)» (подготовлен Нижегородским областным судом) {КонсультантПлюс}

Могут ли стороны договориться об исключении пункта об ответственности по ст. 395 ГК РФ, на стадии заключения договора?

Так в постановлении ФАС МО от 24.02.2012 г. № А40-71837/11-58-398 ответчик не согласившись с принятыми по делу судебными актами обратился с кассационной жалобой, в которой просил решение и постановление отменить, так как считал что отсутствуют основания для взыскания процентов за пользование чужими денежными средствами на основании ст. 395 ГК РФ, поскольку сторонами подписано соглашение об отказе от взыскания штрафных санкций.. Изучив материалы дела, обсудив доводы кассационной жалобы, заслушав представителя ответчика, суд кассационной инстанции не нашел оснований для отмены обжалуемых судебных актов. Довод заявителя о том, что отказавшись от взыскания процентов за нарушение обязательства по договору займа, истец фактически утратил право на применение в дальнейшем к ответчику такой меры ответственности, как взыскание процентов отклоняется судом кассационной инстанции. Как правильно указал суд апелляционной инстанции, данное право противоречит п. 2 ст. 9 ГК РФ, в силу которого отказ граждан и юридических лиц от осуществления принадлежащих им прав не влечет прекращения этих прав.

Пунктом 4 ст. 401 ГК РФ предусмотрено, что заключенное заранее соглашение об устранении или ограничении ответственности за умышленное нарушение обязательства ничтожно.

За исключением случаев, предусмотренных пунктом 2 настоящей статьи или иным законом, сделка, нарушающая требования закона или иного правового акта, является оспоримой, если из закона не следует, что должны применяться другие последствия нарушения, не связанные с недействительностью сделки (ст. 168 ГК РФ).

ФАС Поволжского округа в Постановлении от 14.06.2005 N А72-6488/04-20/275 направил дело на новое рассмотрение и указал, что соглашение сторон, освобождающее сторону от установленной законом ответственности за неисполнение обязательства, является ничтожным.

{Вопрос: Организация (заказчик) намерена заключить с контрагентом (исполнителем) договор возмездного оказания консультационных услуг. Возможно ли в договоре предусмотреть условие об освобождении исполнителя от ответственности за нарушение обязательств, предусмотренных договором? (Консультация эксперта, Счетная палата РФ, 2010) {КонсультантПлюс}}

Услуга оказывается в соответствии с регламентом услуги Линия Консультаций. Рекомендуем заранее с ним ознакомиться.

Услуга «Линия Консультаций» включает в себя подбор, анализ и предоставление информации, а также нормативных и консультационных материалов Справочно-правовых Систем КонсультантПлюс по вопросу

Ответ подготовил эксперт Линии консультаций

Кожина Снежана Римовна

Ответ актуален на 14.11.2018.

Каталог — Адвокатское бюро «ГРАТА Интернешнл Ростов-на-Дону»

Специфической чертой гражданско-правового регулирования в области морского торгового судоходства является создание специальных норм, регулирующих гражданские правоотношения иным образом, чем ГК РФ. Такая специфика обусловлена особой сферой деятельности хозяйствующих субъектов – торговое мореплавание. Одной из таких специальных норм является норма ст. 413 КТМ РФ, предусматривающая уплату процентов за пользование чужими денежными средствами.

Область применения ст. 413 КТМ РФ

Согласно п. 1 ст. 413 КТМ РФ при удовлетворении требований, вытекающих из предусмотренных КТМ РФ отношений, на выплачиваемую сумму начисляются проценты в размере учетной ставки банковского процента, существующей в месте жительства кредитора, или, если кредитором является юридическое лицо, в месте его нахождения.

Указанная норма применяется ко всем регулируемым КТМ РФ правоотношениям за исключениям процентов, начисляемых на убытки, возмещаемые в порядке распределения общей аварии (ст. 303 КТМ РФ), где процентная ставка составляет семь процентов годовых в течение трех месяцев после даты составления расчета убытков от общей аварии (диспаши). К отношениям же регулируемые КТМ РФ относятся отношения, возникающие из торгового мореплавания, то есть имущественные отношения, основанные на равенстве, автономии воли и имущественной самостоятельности их участников. При этом стоить подчеркнуть, что ст. 413 КТМ РФ не применяется ко многим морским требованиям, например, к исключениям относятся требования в отношении взыскании задолженности по заработной плате и иным причитающимся платежам капитану судна и экипажу, требования по спорам, возникающим из договора купли-продажи, требованиям по спорам о праве собственности на судно и др.

Рассматривая споры, у судов не возникает сомнений в том, что ст. 413 КТМ РФ подлежит применению к случаям просрочки уплаты демереджа (Постановление 13 ААС от 10.04.2015 N 13АП-5665/2015 по делу N А42-8580/2014), просрочки выплаты страхового возмещения в виде повреждения винта сухогруза (Постановление ФАС Дальневосточного округа от 28.01.2008 N Ф03-А51/07-1/6295), просрочки фрахтователем уплаты фрахта свыше 14 календарных дней (Постановление ФАС Северо-Западного округа от 05.09.2008 по делу N А42-975/2007).

Однако, здесь есть свои тонкости, связанные с квалификацией того или иного требования, как требования, вытекающего из отношений, регулируемых КТМ РФ. Такие тонкости в первую очередь имеются в области деликтных правоотношений. Так, разрешая спор о столкновении морских судов, суд пришел к выводу о том, что применению подлежит ст. 413 КТМ РФ (Постановление 13 ААС от 30.01.2008 по делу №А56-10814/2004). В другом деле суд усмотрел в причинении вреда правообладателю в результате падения груза на судно необходимость применения ст. 395 ГК РФ, так как КТМ РФ не регулирует отношения из причинения вреда при выполнении грузовых операций в порту (Постановление 13 ААС от 16.01.2006 по делу № А56-34850/2003). Из этого следует вывод о том, что ст. 413 КТМ РФ применяется и к деликатным обязательствам, но непременно связанным с отношениями, регулируемыми КТМ РФ.

Однозначным выводом судов является неприменимость ст. 413 КТМ РФ к отношениям, возникающим из неосновательного обогащения, например, вследствие признания договора купли-продажи (поставки) бункера незаключенным (Постановление ФАС Северо-Кавказского округа от 15.11.2007 по делу № Ф08-7712/07), или в случаях ошибочной выплаты портовых сборов, так как хотя отношения и связаны с деятельностью в области торгового мореплавания, всё же применяться должна ст. 395 ГК РФ (Определение ВАС РФ от 26.12.2007 по делу № 17004/07).

Существо «морских» процентов

Норма ст. 413 КТМ РФ изначально представляет собой «законные проценты», гражданско-правовую ответственность и задумана как специальная норма по отношению к ст. 395 ГК РФ, содержащей в более ранних редакциях также указание на «пользование чужими денежными средствами». Однако, в отличие от ст. 395 ГК РФ редакция ст. 413 КТМ РФ за 18 лет (!) с момента принятия кодекса ни разу не подвергалась пересмотру.

Так, в редакции 1999 года ст. 395 ГК РФ также, как и в текущей редакции ст. 413 КТМ РФ, указывалось на пользование чужими денежными средствами, а в отношении размера процентов – на учетную ставку банковского процента по месту жительства или нахождения кредитора. Если по ГК РФ в старой редакции размер процентов определялся на день исполнения денежного обязательства или дня предъявления иска или дня вынесения решения, то КТМ РФ отсылает к учетной ставке на день предъявления в письменной форме требования уплаты соответствующей суммы долга. Последнее известным образом соотносится с наличием обязательного претензионного порядка, установленного параграфом 1 главы 25 КТМ РФ. При этом и ограничение момента, с которого подлежит начислению проценты по ст. 413 КТМ РФ, и обязательный претензионный порядок являются проявлениями тенденции к всяческому ограничению ответственности участником морских торговых правоотношений.

В обозначенных выше двух моментах состояла суть специального правового регулирования процентов за пользование чужими денежными средствами по требованиям, вытекающим из морского судоходства.

Можно ли говорить, что сегодня первоначальная редакция ст. 413 КТМ РФ, несмотря на свой почтительный возраст, перестала отвечать требованиям современности? Представляется, что если и можно говорить о её недостатках в настоящий момент, то лишь в отношении недостатков законодательной техники. С 01.01.2016 года значение ставки рефинансирования Банка России (учетной ставки) начало приравниваться к значению ключевой ставки Банка России, определенной на соответствующую дату, а самостоятельное значение учетной ставки более не устанавливается[1]. На сегодняшний день, таким образом, с 27.03.2017 обе составляют 9,75 процентов годовых. Поэтому представляется верным убрать из ст. 413 КТМ РФ всякое упоминание об учетной ставке, и привести ее в соответствие со ст. 395 ГК РФ в текущей редакции. Более того, каждое последующее изменение редакции ст. 395 ГК РФ должно отражаться на ст. 413 КТМ РФ в части процентной ставки и её определения, так как специальный ограничительный характер нормы ст. 413 КТМ РФ заключается не в размере и виде процентной ставки, а в том, что проценты начисляются со дня предъявления требования в письменной форме. При этом последний является объективным катализатором для лица, обладающего требованием, в целях скорейшей подачи письменной претензии (требования).

«Морские» проценты и обязательный досудебный порядок

Другой вопрос, касающийся процентов по ст. 413 КТМ РФ, относится к соотношению п. 2 указанной статьи и соблюдения требования об обязательном претензионным порядке до подачи иска в суд в отношении перевозочных правоотношений (ст. 403 КТМ РФ) и обязательном досудебном урегулировании претензий и требований, установленном п.5 ст. 4 АПК РФ, по другим отношениям, регулируемым КТМ РФ. Оба досудебных порядка устанавливают 30 дней для ответа на претензии (требования) со дня их получения должником (в отношении перевозочных отношений этот срок императивен – ст. 407 КТМ РФ).

Ст. 413 КТМ РФ определяет, что проценты начисляются со дня предъявления требования об уплате основного долга. Однако, не заявление в претензии (требовании) требования об уплате процентов за пользование чужими денежными средствами со ссылкой на ст. 413 КТМ РФ и последующая подача искового заявления с рассчитанными процентами может повлечь проблемы, связанные с несоблюдением обязательного досудебного порядка. Следовательно, проценты начисляются автоматически со дня предъявления претензии о погашении основного долга, но для их судебного взыскания (а досудебная претензия, как правило, подается именно в целях последующего предъявления иска) этот автоматизм правового значения не имеет.

Так как будущий истец не может определить сумму процентов на момент подачи претензии (требования) в связи с тем, что ему неизвестна дата будущей подачи иска, то представляется достаточным указание в претензии (требовании) лишь на суть самого требования об уплате «законных» процентов.

Иного способа по определению суммы процентов просто не обнаруживается для целей досудебной претензии (требования), так как начисляться они начинают именно со дня предъявления претензии, а рассчитать их наперед не представляется возможным, так как дата подачи иска неизвестна: даже если предположить, что заявитель подаст иск сразу же по истечении тридцатидневного срока для предоставления ответа, не исключается риск того, что будущий ответчик предоставит возражения на претензию до истечения такого срока.