Комментарий к статье 395. ГК РФ

1. Данная статья, позволяющая потерпевшей стороне взыскать с неисправного контрагента банковский процент, начисляемый за просроченную сумму по денежному обязательству, не дает прямого ответа на вопрос о правовой природе подлежащих уплате процентов. В юридической литературе и практике встречаются различные ответы на этот вопрос. Одни полагают, что проценты представляют собой обычную плату за пользование деньгами, аналогичную процентам по договору займа. Другие исходят из того, что ст. 395 предусматривает санкцию за допущенное неисполнение денежного обязательства.

Если уплата процентов представляет собой санкцию, то ее следует применять по тем же правилам, что и нормы ответственности. Формирующаяся судебная практика ближе к тому, чтобы считать, что проценты, взыскиваемые по ст. 395, являются мерой гражданско-правовой ответственности. На это указывает само название комментируемой статьи, ее нахождение в гл. 25, посвященной ответственности за нарушение обязательств, а главное то, что проценты взыскиваются за пользование чужими денежными средствами при условии неправомерного их удержания или уклонения от их возврата или иной просрочки в их уплате, а также в случае неосновательного получения или сбережения денег за счет другого лица. Примером может служить дело N 4296/96, по которому истец за оказанные услуги электросвязи требовал с ответчика — профессионального училища, финансируемого из федерального бюджета, наряду с основным долгом и пени за несвоевременную оплату услуг также проценты за пользование чужими денежными средствами. Президиум ВАС РФ указал, что удовлетворяя иск в отношении взыскания процентов, суд не установил наличие в действиях ответчика элемента противоправного поведения, что является обязательным условием ответственности по ст. 395 ГК, поскольку пользования чужими денежными средствами не было (Вестник ВАС РФ. 1997. N 6. С. 70 — 71). Как видно из п. 1 ст. 395, взыскание процентов — следствие неправомерного поведения должника. При этом неправомерное поведение должника выражается или в неисполнении денежного обязательства, возникающего из договора, или в неосновательном, т.е. неправомерном обогащении за счет другого лица (т.н. внедоговорная ответственность). По делу N 4378/96 (Постановление Президиума ВАС РФ от 11 марта 1997 г.

Примером может служить дело N 4296/96, по которому истец за оказанные услуги электросвязи требовал с ответчика — профессионального училища, финансируемого из федерального бюджета, наряду с основным долгом и пени за несвоевременную оплату услуг также проценты за пользование чужими денежными средствами. Президиум ВАС РФ указал, что удовлетворяя иск в отношении взыскания процентов, суд не установил наличие в действиях ответчика элемента противоправного поведения, что является обязательным условием ответственности по ст. 395 ГК, поскольку пользования чужими денежными средствами не было (Вестник ВАС РФ. 1997. N 6. С. 70 — 71). Как видно из п. 1 ст. 395, взыскание процентов — следствие неправомерного поведения должника. При этом неправомерное поведение должника выражается или в неисполнении денежного обязательства, возникающего из договора, или в неосновательном, т.е. неправомерном обогащении за счет другого лица (т.н. внедоговорная ответственность). По делу N 4378/96 (Постановление Президиума ВАС РФ от 11 марта 1997 г. ) акционерному обществу было отказано во взыскании процентов с обслуживающего банка, который по поручению клиента (АО) списал с его расчетного счета денежные средства и направил через клиринговую палату получателю, на счет которого они не поступили по вине другого банка. Таким образом, установлено, что банк плательщика не пользовался денежными средствами клиента, поэтому требование о взыскании с него процентов не основано на законе.

) акционерному обществу было отказано во взыскании процентов с обслуживающего банка, который по поручению клиента (АО) списал с его расчетного счета денежные средства и направил через клиринговую палату получателю, на счет которого они не поступили по вине другого банка. Таким образом, установлено, что банк плательщика не пользовался денежными средствами клиента, поэтому требование о взыскании с него процентов не основано на законе.

На то, что взыскание процентов по ст. 395 является мерой ответственности, указывает и то обстоятельство, что, как и другие меры ответственности, например неустойка, эти проценты носят зачетный характер по отношению к возмещению убытков. Убытки, причиняемые неисполнением денежного обязательства, подлежат возмещению лишь постольку, поскольку они превышают сумму процентов и подлежат возмещению лишь в части, превышающей эту сумму.

2. Предусмотренные ст. 395 ГК проценты подлежат взысканию лишь при наличии полного состава правонарушения, закрепленного в этой статье. Во-первых, необходимо неправомерное неисполнение денежного обязательства. Во-вторых, требуется, чтобы должник пользовался чужими денежными средствами вследствие их неправомерного удержания. В Постановлении Пленумов ВС РФ и ВАС РФ N 6/8 указано, что в качестве пользования чужими денежными средствами следует рассматривать также просрочку уплаты должником денежных сумм за переданные ему товары, выполненные работы или оказанные услуги.

Во-первых, необходимо неправомерное неисполнение денежного обязательства. Во-вторых, требуется, чтобы должник пользовался чужими денежными средствами вследствие их неправомерного удержания. В Постановлении Пленумов ВС РФ и ВАС РФ N 6/8 указано, что в качестве пользования чужими денежными средствами следует рассматривать также просрочку уплаты должником денежных сумм за переданные ему товары, выполненные работы или оказанные услуги.

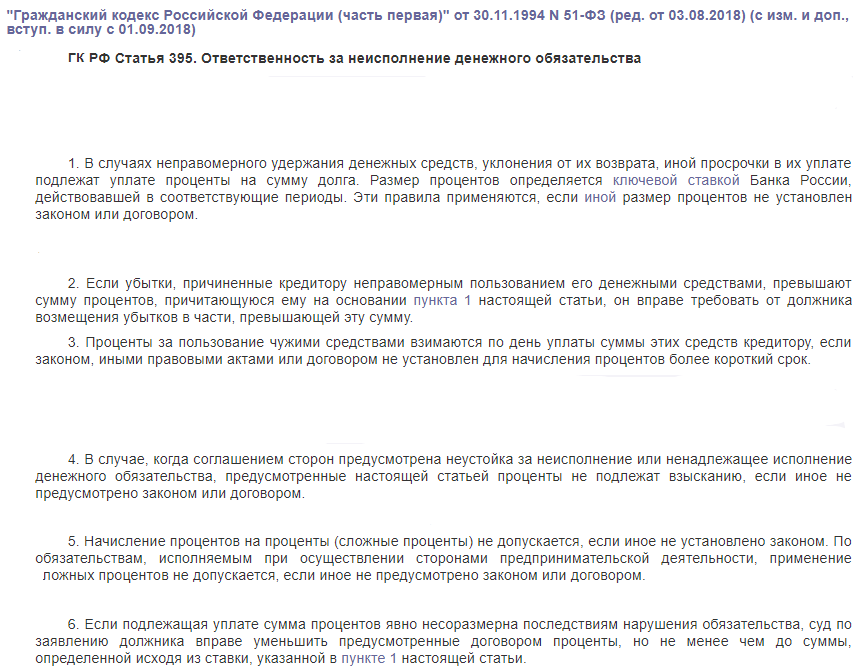

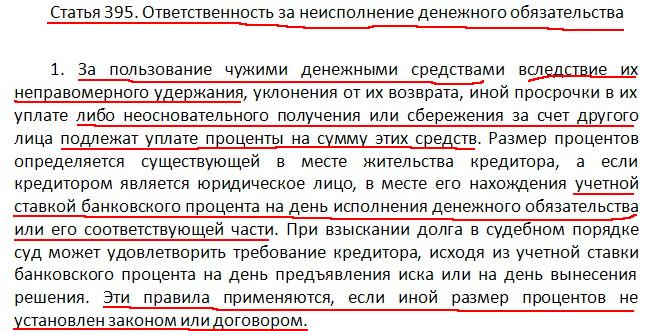

3. Размер процентов, подлежащих уплате за пользование чужими денежными средствами, определяется ставкой банковского процента на дату исполнения денежного обязательства. В соответствии с сформировавшейся судебной практикой (см. п. 51 Постановления Пленумов ВС РФ и ВАС РФ N 6/8) в отношениях между организациями и гражданами Российской Федерации проценты подлежат уплате в размере единой учетной ставки ЦБ РФ по кредитным ресурсам, предоставляемым коммерческим банкам (ставка рефинансирования).

Предусмотренные п. 1 ст. 395 проценты подлежат начислению только на сумму долга по денежному обязательству и не должны начисляться на проценты за пользование чужими денежными средствами, если иное не предусмотрено законом.

Проценты подлежат уплате за весь период пользования чужими средствами по день фактической уплаты этих средств кредитору, если законом, иными правовыми актами или договором не определен более короткий срок.

Если на момент вынесения решения денежное обязательство не было исполнено, в решении суда о взыскании процентов должны содержаться сведения о денежной сумме, на которую начислены проценты, о дате, начиная с которой производится их начисление, размере процентов исходя из ставки рефинансирования соответственно на день предъявления иска или на день вынесения решения, а также указание на то, что проценты подлежат начислению по день фактической уплаты кредитором денежных средств. При этом следует избрать ту ставку рефинансирования, которая по своему значению наиболее близка к ставкам, существовавшим в период пользования чужими средствами. Если же денежное обязательство исполнено до вынесения решения, в нем указывается твердая сумма подлежащих взысканию процентов (п. 51 Постановления Пленумов ВС РФ и ВАС РФ N 6/8).

В случаях, когда в соответствии с законодательством о валютном регулировании денежное обязательство выражено в иностранной валюте (ст. 317) и отсутствует официальная учетная ставка банковского процента по валютным кредитам, размер процентов определяется на основании публикаций в официальных источниках информации о средних ставках банковского процента по краткосрочным валютным кредитам в месте нахождения кредитора. Если нет таких публикаций, размер процентов устанавливается на основании предъявляемой истцом в качестве доказательства справки одного из ведущих банков, подтверждающей применяемую ставку по краткосрочным валютным кредитам (п. 52 Постановления Пленумов ВС РФ и ВАС РФ N 6/8). Президиум ВАС РФ по делу N 4705/96 признал неправильным определение суммы подлежащих уплате процентов за пользование чужими денежными средствами в иностранной валюте исходя из ставки рефинансирования Банка России не по валютным, а по рублевым кредитам (Вестник ВАС РФ. 1997. N 6. С. 50 — 51).

Правила ст. 395 о размере подлежащих взысканию процентов являются диспозитивными и применяются постольку, поскольку иной размер процентов не установлен законом или договором. В связи с этим судебная практика последовательно применяет иной размер процентов во всех случаях, когда он установлен в действующем законодательстве. Так, применяются 3% годовых при неисполнении денежных обязательств по правилам ст. 309 КТМ, ст. 179 УЖД, ст. 168 УАТ. Так, по делу N 5076/96 (Постановление от 18 марта 1997 г.) было признано необоснованным взыскание с клиента в пользу автотранспортного объединения за нарушение обязательств по оплате услуг процентов чужими денежными средствами в размере, предусмотренном ст. 395, в то время как УАТ установлен иной размер процентов, который и подлежал взысканию.

395 о размере подлежащих взысканию процентов являются диспозитивными и применяются постольку, поскольку иной размер процентов не установлен законом или договором. В связи с этим судебная практика последовательно применяет иной размер процентов во всех случаях, когда он установлен в действующем законодательстве. Так, применяются 3% годовых при неисполнении денежных обязательств по правилам ст. 309 КТМ, ст. 179 УЖД, ст. 168 УАТ. Так, по делу N 5076/96 (Постановление от 18 марта 1997 г.) было признано необоснованным взыскание с клиента в пользу автотранспортного объединения за нарушение обязательств по оплате услуг процентов чужими денежными средствами в размере, предусмотренном ст. 395, в то время как УАТ установлен иной размер процентов, который и подлежал взысканию.

4. Весьма сложным является вопрос о соотношении процентов по ст. 395 ГК и установленных законодательными актами или договорами пени за неисполнение денежного обязательства. В ряде случаев такого рода пеня есть и в новом законодательстве. Например, п. 7 ст. 8 Закона о закупках устанавливает за несвоевременные платежи пеню в размере 2, и при просрочке более 30 дней — 3%. Очевидно, что в подобного рода случаях совокупное взыскание пени и процентов, по ст. 395, было бы юридически неправомерным, поскольку, во-первых, не соответствует правилам о зачетном характере как неустойки, так и процентов и, во-вторых, необоснованно превращает неустойку из зачетной в штрафную.

Например, п. 7 ст. 8 Закона о закупках устанавливает за несвоевременные платежи пеню в размере 2, и при просрочке более 30 дней — 3%. Очевидно, что в подобного рода случаях совокупное взыскание пени и процентов, по ст. 395, было бы юридически неправомерным, поскольку, во-первых, не соответствует правилам о зачетном характере как неустойки, так и процентов и, во-вторых, необоснованно превращает неустойку из зачетной в штрафную.

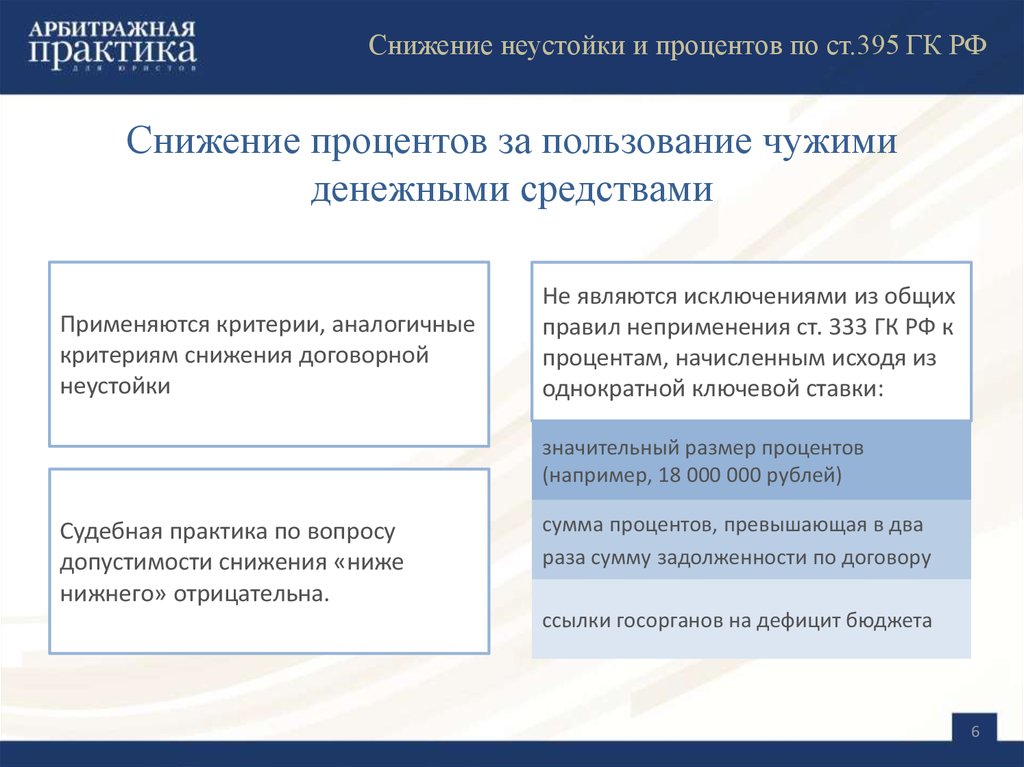

Судебная практика исходит из того, что на проценты, предусмотренные ст. 395 ГК, не распространяется правило ст. 319 ГК, т.е. при недостаточности средств у должника вначале погашается сумма основного долга, а затем взыскиваются проценты по ст. 395. В тех случаях, когда установленные соглашением сторон проценты значительно превышают предусмотренные ст. 395, суды приходят к выводу о наличии их явной несоразмерности последствиям нарушения обязательства и уменьшают сумму взыскиваемых процентов. Судебная практика исходит также из того, что на проценты, по ст. 395, распространяются правила ст. ст. 404, 406, позволяющие снизить размер подлежащих взысканию процентов или освободить должника от их уплаты при наличии вины кредитора, в том числе в просрочке исполнения денежного обязательства.

ст. 404, 406, позволяющие снизить размер подлежащих взысканию процентов или освободить должника от их уплаты при наличии вины кредитора, в том числе в просрочке исполнения денежного обязательства.

С какого момента взыскиваются проценты за пользование чужими денежными средствами (ст. 395 ГК РФ)

Добрый день!

Между юр. лицами заключен договор поставки кирпича.

Покупатель сделал предоплату товара поставщику. Сроки поставки согласно в пункте договора определяются в спецификации к договору, но ни какой спецификации подписано не было, значит по моему мнению он должен был поставить товар в разумный срок или я ошибаюсь. Товар до сих пор не поставлен.

Если бы была спецификация то тут все просто с какого момента взыскивались бы проценты за непоставку товара.

А как быть в этой ситуации?

За ранее спасибо за ответы.

, Сергей, г. Киров

денежное обязательствонеустойка по ст 395

Александр Красильников

Юрист

Здравствуйте, Сергей! Согласно статье 314 Гражданского кодекса России если обязательство не предусматривает конкретного срока исполнения, то с момента предъявления кредитором требования об исполнении должником обязательства начинается течение семидневного срока, в течение которого обязательство должно быть исполнено.

Сергей Матвеенко

Юрист, п. Чертково

Желательно было срок поставки пописать — упущение теперь вам придётся направить претензию о доставке в 7 дневный /314 гк рф/ срок если не выполнит тогда неустойка… Обязательство, не исполненное в разумный срок, а равно обязательство, срок исполнения которого определен моментом востребования, должник обязан исполнить в семидневный срок со дня предъявления кредитором требования…

Похожие вопросы

386 ₽

Защита прав потребителей

Сотрудники днс не предоставили мне самостоятельно аналогичный товар и сразу настаивали на возврат денежных средств без право выбора, «возврат или претензия»Приобрела 2 года назад систему жидкостного охлаждения для пк, гарантия у товара 36 месяцев, товар не отработал гарантийный срок, обратилась в сервис днс, спустя время мне одобрили возврат денежных средств или обмен. На возврат я не согласна, цены за 2 года поменялись и за такую же сумму которую я приобретала 2 года назад не купить аналога, мне отказывают в обмене на аналогичный товар без доплаты, грубо говоря у меня вымогают деньги! На данный момент данный товар не производится, но есть полный аналог того же бренда но с изменённым названием, по характеристикам идентичен. Сотрудники днс не предоставили мне самостоятельно аналогичный товар и сразу настаивали на возврат денежных средств без право выбора, «возврат или претензия». За все то время пока моя собственность была на экспертизе выявления производственного брака я не могла пользоваться компьютером и заниматься рабочей деятельностью, что составило мне большие неудобства с 9.11.2022г. по нынешний день, подменного товара мне не предоставили.

Мое требование, совершить обмен аналогичного товара без доплаты с моей стороны

На возврат я не согласна, цены за 2 года поменялись и за такую же сумму которую я приобретала 2 года назад не купить аналога, мне отказывают в обмене на аналогичный товар без доплаты, грубо говоря у меня вымогают деньги! На данный момент данный товар не производится, но есть полный аналог того же бренда но с изменённым названием, по характеристикам идентичен. Сотрудники днс не предоставили мне самостоятельно аналогичный товар и сразу настаивали на возврат денежных средств без право выбора, «возврат или претензия». За все то время пока моя собственность была на экспертизе выявления производственного брака я не могла пользоваться компьютером и заниматься рабочей деятельностью, что составило мне большие неудобства с 9.11.2022г. по нынешний день, подменного товара мне не предоставили.

Мое требование, совершить обмен аналогичного товара без доплаты с моей стороны

, вопрос №3507554, Карина, г. Москва

Гражданское право

Метро займы записывает денежные средства что делать чтобы вернуть их обратно

Метро займы записывает денежные средства что делать чтобы вернуть их обратно

, вопрос №3506768, Дмитрий, г. Екатеринбург

Екатеринбург

Уголовное право

Применяется ли статья 92 УК РФ, если на момент преступления обвиняемый был несовершеннолетним, а нашли его спустя время и на момент явки с повинной и вынесения приговора уже достиг 18 летПрименяется ли статья 92 УК РФ, если на момент преступления обвиняемый был несовершеннолетним, а нашли его спустя время и на момент явки с повинной и вынесения приговора уже достиг 18 лет.

, вопрос №3506667, Татьяна, г. Москва

Пенсии и пособия

Можно ли законно не возвращать денежные средства?

Здравствуйте. Молодой человек закончил обучение в июле 2022 года. Он получал пенсию, как сирота, по потере кормильца и стипендию от учебного заведения. В сентябре 2022 года, пенсия так же поступила, хотя уже получил диплом, поехал в ПФР, сообщил работнику, что закончил обучение этим летом. Но в октябре снова пришла выплата.

, вопрос №3506561, Алиса, г. Москва

Земельное право

Могу ли я вернуть уплаченные мной денежные средства и как?

Имела участок в СНТ с 1995 года, с 2005 г. в собственности по документам . В 2013 г. моу участок был продан чужому человеку, суды мне не помогли- участок изъяли в 2021 г. За весть период с 1995 по 2021 г. уплачены членские и целевые взносы : до 2019 — наличкой с отметкой в членской книжке, в 2019-2021 гг. — на расчетный счет. Могу ли я вернуть уплаченные мной денежные средства и как?

, вопрос №3506368, Алла, г. Москва

Москва

Что такое проценты?

Что такое проценты?

Проценты — это денежная плата за привилегию занимать деньги. Процентные расходы или доходы часто выражаются в виде суммы в долларах, в то время как процентная ставка, используемая для расчета процентов, обычно выражается в виде годовой процентной ставки (APR). Проценты — это сумма денег, которую кредитор или финансовое учреждение получает за ссуду денег. Проценты также могут относиться к доле участия акционера в компании, обычно выражаемой в процентах.

Ключевые выводы

- Проценты — это денежная комиссия за получение денег взаймы, обычно выражаемая в процентах, например годовая процентная ставка (APR).

- Проценты могут быть получены кредиторами за использование их средств или уплачены заемщиками за использование этих средств.

- Проценты часто считаются простыми процентами (на основе основной суммы) или сложными процентами (на основе основной суммы и ранее заработанных процентов).

- Проценты часто связаны с кредитными картами, ипотечными кредитами, автокредитами, частными кредитами, сберегательными счетами или штрафами.

- Проценты сильно зависят от макроэкономической политики, определяемой ставкой Федерального резерва по федеральным фондам.

Проценты

Понимание Проценты

Проценты — это концепция компенсации одной стороне за риск и лишение возможности использовать средства с одновременным наказанием другой стороны за использование чужих средств. Человек, временно расстающийся со своими деньгами, имеет право на компенсацию, и лицо, временно использующее эти средства, часто обязано выплатить эту компенсацию.

Когда вы оставляете деньги на сберегательном счете, на ваш счет начисляются проценты. Это связано с тем, что банк использует ваши деньги и ссужает их другим клиентам, в результате чего вы получаете процентный доход.

Сумма процентов, которую человек должен заплатить, часто связана с его кредитоспособностью, сроком кредита или характером кредита. При прочих равных проценты и процентные ставки выше при большем риске; поскольку кредитор сталкивается с большим риском того, что заемщик не сможет произвести свои платежи, кредитор может взимать более высокие проценты, чтобы побудить их предоставить ссуду.

При прочих равных проценты и процентные ставки выше при большем риске; поскольку кредитор сталкивается с большим риском того, что заемщик не сможет произвести свои платежи, кредитор может взимать более высокие проценты, чтобы побудить их предоставить ссуду.

Годовая процентная ставка включает процентную ставку по кредиту, а также другие сборы, такие как сборы за выдачу кредита, затраты на закрытие или дисконтные баллы.

История процентных ставок

Интерес — древняя практика; однако социальные нормы от древних ближневосточных цивилизаций до средневековья рассматривали взимание процентов по ссудам как своего рода грех. Частично это было связано с тем, что ссуды выдавались нуждающимся людям, и не было никакого другого продукта, кроме денег, полученных в процессе ссуды активов под проценты.

Моральная сомнительность взимания процентов по кредитам исчезла в эпоху Возрождения. Люди начали занимать деньги для развития бизнеса, пытаясь улучшить свою собственную станцию. Растущие рынки и относительная экономическая мобильность сделали ссуды более распространенными и сделали взимание процентов более приемлемым. Именно в это время деньги стали считаться товаром, а альтернативные издержки их ссуды считались достойными взимания платы.

Люди начали занимать деньги для развития бизнеса, пытаясь улучшить свою собственную станцию. Растущие рынки и относительная экономическая мобильность сделали ссуды более распространенными и сделали взимание процентов более приемлемым. Именно в это время деньги стали считаться товаром, а альтернативные издержки их ссуды считались достойными взимания платы.

Политические философы 1700-х и 1800-х годов разъясняли экономическую теорию, лежащую в основе взимания процентных ставок за ссудные деньги, среди авторов были Адам Смит, Фредерик Бастиа и Карл Менгер.

Иран, Судан и Пакистан используют беспроцентные банковские системы. Иран полностью беспроцентный, а Судан и Пакистан имеют частичные меры. При этом кредиторы участвуют в разделении прибыли и убытков вместо того, чтобы взимать проценты с денег, которые они ссужают. Эта тенденция в исламском банкинге — отказ брать проценты по кредитам — стала более распространенной к концу 20-го века, независимо от размера прибыли.

Сегодня процентные ставки могут применяться к различным финансовым продуктам, включая ипотечные кредиты, кредитные карты, автокредиты и потребительские кредиты.

Формула и расчет процентов

В своей самой простой форме проценты рассчитываются путем умножения непогашенной основной суммы на процентную ставку.

Проценты = Процентная ставка * Основная сумма или остаток

Более сложным аспектом расчета процентов часто является определение правильной процентной ставки. Процентная ставка часто выражается в процентах и обычно обозначается как APR. Однако годовая процентная ставка часто не отражает каких-либо эффектов начисления сложных процентов. Вместо этого эффективная годовая ставка используется для выражения фактической процентной ставки, подлежащей выплате.

Часто годовая ставка должна быть преобразована для расчета применимых процентов, заработанных за данный период. Например, если сберегательный счет должен выплачивать 3% процентов от среднего остатка, счет может начислять 0,25% (3% / 12 месяцев) каждый месяц.

Затем применимая процентная ставка умножается на непогашенную сумму денег, связанную с начислением процентов. Для кредитов это непогашенный основной остаток. Для сбережений это часто средний остаток сбережений за данный период.

В любом случае сумма процентов, начисляемых за каждый период, вероятно, будет меняться. Что касается кредитов, заемщики, вероятно, будут производить платежи, которые уменьшают основной остаток, что приводит к снижению процентной ставки. Для вкладчиков общая активность (включая добавление процентов за последний месяц) часто меняет применимый баланс.

Ваш кредитный рейтинг оказывает наибольшее влияние на процентную ставку, которую вам предлагают, когда речь идет о различных кредитах и кредитных линиях.

Простые проценты против сложных процентов

К кредитам могут применяться два основных типа процентов — простые и сложные. Простые проценты — это установленная ставка на основную сумму, первоначально предоставленную заемщику, которую заемщик должен заплатить за возможность использовать деньги. Сложные проценты — это проценты как на основную сумму, так и на сложные проценты, уплачиваемые по этому кредиту. Последний из двух видов интереса является наиболее распространенным.

Сложные проценты — это проценты как на основную сумму, так и на сложные проценты, уплачиваемые по этому кредиту. Последний из двух видов интереса является наиболее распространенным.

По понятным причинам лица, пытающиеся заработать проценты, предпочитают соглашения о сложных процентах. Это соглашение приводит к тому, что проценты начисляются на проценты, что приводит к увеличению общего дохода. Сберегательные счета в банках часто приносят сложные проценты; любые предыдущие проценты, заработанные на ваших сбережениях, переводятся на ваш счет, и этот новый баланс — это то, что приносит проценты в будущих периодах.

С другой стороны, сложные проценты чрезвычайно беспокоят заемщиков, особенно если их начисленные сложные проценты капитализируются в их непогашенную основную сумму. Это означает, что ежемесячный платеж заемщика фактически увеличится из-за того, что теперь у него больше кредита, чем тот, с которого он начал.

Общие приложения, представляющие интерес

Есть бесчисленное множество способов, которыми человек может взимать или взимать проценты. Ниже приведены некоторые распространенные примеры, когда проценты могут быть получены одной стороной и выплачены другой.

Ниже приведены некоторые распространенные примеры, когда проценты могут быть получены одной стороной и выплачены другой.

- Кредитные карты: Среди способов заимствования денег, приносящих наибольшую процентную ставку, кредитные карты известны высоким процентом годовых. Потребители могут вносить минимальные ежемесячные платежи в рассрочку; в свою очередь, процентные расходы могут накапливаться и зарабатываются поставщиками кредитных карт/базовыми финансовыми учреждениями.

- Ипотечные кредиты: Среди самых долгосрочных кредитов проценты по ипотечным кредитам часто выплачиваются в течение всего их потенциального 30-летнего срока. Хотя проценты могут оцениваться как фиксированная или переменная ставка, теоретически они со временем уменьшаются по мере того, как заемщик выплачивает первоначальную основную сумму кредита.

- Автокредиты: Примером краткосрочного кредита являются автокредиты, которые часто выдаются на срок до шести лет. Проценты часто взимаются в виде фиксированной ставки, и дилерский центр, предоставляющий кредит, может иметь собственный финансовый отдел, который собирает процентный доход.

- Студенческие ссуды: Во время COVID-19 выплаты по студенческим ссудам были приостановлены, а действующие ставки по ссудам были снижены до 0%. Это означало, что какое-то время по всем кредитам проценты не начислялись.

- Сберегательные счета: Сберегательные счета, часто являющиеся положительным видом процентов для большинства потребителей, приносят ежемесячные процентные начисления. Эти депозиты, также называемые дивидендами, автоматически зачисляются на ваш счет.

- Счета: Хотя многие компании могут начислять пеню за просрочку, некоторые компании предпочитают начислять проценты по неоплаченным и просроченным счетам. Идея состоит в том, что поскольку просрочивший плательщик технически занимает деньги у держателя счета, держателю счета причитаются проценты.

Проценты часто взимаются в виде фиксированной ставки, и дилерский центр, предоставляющий кредит, может иметь собственный финансовый отдел, который собирает процентный доход.

Проценты часто взимаются в виде фиксированной ставки, и дилерский центр, предоставляющий кредит, может иметь собственный финансовый отдел, который собирает процентный доход.

Быстрый способ получить приблизительное представление о том, сколько времени потребуется для удвоения процентного счета, состоит в использовании так называемого правила 72. Просто разделите число 72 на применимую процентную ставку. Например, при процентной ставке 4% вы удвоите свои инвестиции примерно через 18 лет (то есть 72/4).

Преимущества и недостатки выплаты процентов

Представьте себе ситуацию, когда вам абсолютно необходим надежный транспорт, чтобы добраться до работы. Нет системы общественного транспорта, у вас нет машины, работа далеко, и вы не можете позволить себе купить сразу целую машину. Самым большим преимуществом выплаты процентов является то, что это относительно низкие расходы по сравнению с альтернативами.

Выплата процентов также означает, что плательщик держит долг, строит свою кредитную историю и потенциально эффективно использует кредитное плечо. Например, застройщики часто занимают деньги для строительства и аренды зданий. Если норма прибыли на здание больше, чем процентная ставка, которую они взимают, компания успешно использует чужие деньги, чтобы заработать деньги для себя.

Если норма прибыли на здание больше, чем процентная ставка, которую они взимают, компания успешно использует чужие деньги, чтобы заработать деньги для себя.

С другой стороны, проценты — это регулярные денежные расходы. Плательщики часто по контракту обязаны выплачивать проценты, и ежемесячные платежи обычно применяются для оценки процентов до выплаты основной суммы. Потребители могут счесть оценку заинтересованности подавляющей. Кроме того, наличие слишком большого количества кредитов и слишком высоких ежемесячных платежей может ограничить возможность заемщика брать больше кредита.

Проценты для заемщиков

Плюсы

Может быть результатом столь необходимого капитала; относительно говоря, это может стоить небольших затрат во время чрезвычайных ситуаций.

Является результатом формирования сильной кредитной истории

Может использоваться для повышения доходности и увеличения прибыли

Минусы

Реальный, часто ежемесячный расход, требующий денежных затрат

Обычно выплачивается до выплаты основного долга

Может усложниться и стать непосильной задачей для заемщика

Обязаны платить по договору

Преимущества и недостатки взимания процентов

Стратегия многих инвесторов состоит в том, чтобы собирать проценты. Часто фиксированная сумма (или, по крайней мере, постоянная), проценты часто обеспечивают положительный денежный поток, который является надежным источником дохода в зависимости от кредитоспособности человека, занимающего деньги. Вместо того, чтобы держать капитал без дела и не использовать, кредитование денег другим является более эффективным способом размещения капитала, особенно в краткосрочной перспективе, когда кредитору могут понадобиться эти деньги по определенной причине в долгосрочной перспективе.

Часто фиксированная сумма (или, по крайней мере, постоянная), проценты часто обеспечивают положительный денежный поток, который является надежным источником дохода в зависимости от кредитоспособности человека, занимающего деньги. Вместо того, чтобы держать капитал без дела и не использовать, кредитование денег другим является более эффективным способом размещения капитала, особенно в краткосрочной перспективе, когда кредитору могут понадобиться эти деньги по определенной причине в долгосрочной перспективе.

Проценты также рекламируются как одна из самых простых форм пассивного дохода. Кредиты могут практически не требовать администрирования или обслуживания после подписания соглашения. Кредиторы могут просто взимать проценты и основные платежи.

У взимания процентов есть некоторые недостатки. Во-первых, процентный доход подлежит налогообложению; даже небольшая сумма может подтолкнуть налогоплательщика к более высокой налоговой категории. Далее, поскольку вы получаете проценты, это означает, что вы позволяете кому-то другому использовать ваш капитал. Хотя вы можете быть удовлетворены получением процентов, потенциальный доход часто будет выше, если бы вы использовали капитал самостоятельно.

Хотя вы можете быть удовлетворены получением процентов, потенциальный доход часто будет выше, если бы вы использовали капитал самостоятельно.

Также у сбора процентов могут быть философские противники. Рассмотрите оценку долга по студенческому кредиту. В то время как некоторые говорят, что процентные ставки около 10% являются разумными для суммы риска, которому подвергаются эти кредиторы, другие утверждают, что эти ставки являются хищническими для молодых людей и не должны оцениваться.

Проценты для кредиторов

Плюсы

Может служить источником денежного потока, если процентные платежи взимаются ежемесячно/часто

Может быть пассивным источником дохода

Может обеспечивать постоянный поток доходов, если заемщик надежен в своих платежах

Более эффективное использование капитала вместо того, чтобы не давать его взаймы

Минусы

Увеличит налоговое обязательство налогоплательщика

Может быть ниже того, что можно было бы получить, если бы кредитор использовал капитал для своих собственных инвестиционных целей

В некоторых ситуациях может привлечь негативное внимание в зависимости от заемщика, процентной ставки и обстоятельств

Проценты и макроэкономика

Среда с низкими процентными ставками призвана стимулировать экономический рост, чтобы занимать деньги было дешевле. Это выгодно для тех, кто покупает новое жилье, просто потому, что это снижает их ежемесячный платеж и означает более низкие расходы. Когда Федеральная резервная система снижает ставки, это означает, что в карманах потребителей появляется больше денег, которые они могут потратить в других областях, а также на более крупные покупки таких вещей, как дома. Банки также выигрывают от этой среды, потому что они могут давать больше денег.

Это выгодно для тех, кто покупает новое жилье, просто потому, что это снижает их ежемесячный платеж и означает более низкие расходы. Когда Федеральная резервная система снижает ставки, это означает, что в карманах потребителей появляется больше денег, которые они могут потратить в других областях, а также на более крупные покупки таких вещей, как дома. Банки также выигрывают от этой среды, потому что они могут давать больше денег.

Однако низкие процентные ставки не всегда идеальны. Высокая процентная ставка обычно говорит нам о том, что экономика сильна и преуспевает. В условиях низких процентных ставок снижается доходность инвестиций и сберегательных счетов и, конечно же, увеличивается долг, что может означать большую вероятность дефолта, когда ставки снова повысятся.

В ответ на COVID-19 Федеральная резервная система начала проводить денежно-кредитную политику еще в марте 2020 года. Затем, когда пандемия ослабла, Федеральная резервная система начала повышать ставку по федеральным фондам. Поскольку эта ставка по федеральным фондам влияет на процентную ставку по многим другим типам кредитов, заемщики вскоре обнаружили, что влезать в долг дороже.

Поскольку эта ставка по федеральным фондам влияет на процентную ставку по многим другим типам кредитов, заемщики вскоре обнаружили, что влезать в долг дороже.

Что такое начисленные проценты?

Начисленные проценты – это начисленные, но не выплаченные проценты. Для заемщика это проценты, подлежащие уплате, но денежные средства не были переведены кредитору. Для кредитора это заработанные проценты, за которые они еще не заплатили. Проценты часто начисляются как часть финансовой отчетности компании.

Как лучше всего получать проценты?

В настоящее время существует множество способов, которыми инвесторы могут вкладывать средства в альтернативные инвестиции, приносящие проценты. Это также означает, что инвесторы должны внимательно относиться к выбору заемщиков. Лучший способ заработать проценты — это изучить профиль риска вашего заемщика; если они по умолчанию по кредиту, вы не можете обратиться за помощью, чтобы восстановить потерянную основную сумму.

Сколько процентов выплачиваются по банковским счетам?

Сумма процентов, выплачиваемых по банковским счетам, сильно варьируется в зависимости от действующих государственных ставок и макроэкономических условий. Например, во время пандемии COVID-19, когда ставка по федеральным фондам была низкой, процентные ставки по банковским счетам были близки к 0%. Затем, когда пандемия ослабла, с банковских счетов стали выплачиваться проценты более 2% по банковским депозитам.

Например, во время пандемии COVID-19, когда ставка по федеральным фондам была низкой, процентные ставки по банковским счетам были близки к 0%. Затем, когда пандемия ослабла, с банковских счетов стали выплачиваться проценты более 2% по банковским депозитам.

Практический результат

Интерес является важной частью нашего высокофункционального общества. Позволяя людям брать взаймы и давать деньги взаймы, общество добивается большего экономического процветания за счет поощрения расходов. В результате капитал, скорее всего, не будет сидеть сложа руки; одни заимствуют, другие одалживают. Благодаря выплате процентов людям предлагается всегда использовать деньги.

Расходы банков на финансирование и кредитные ставки| Объяснитель | Образование

Скачать полный объяснитель 207 КБ Затраты банков на финансирование и кредитные ставки являются

важная часть передачи денежной

политики на экономическую активность и, в конечном счете, на инфляцию

(см. Объяснитель: Передача денежных

Политика). Процентные ставки, которые взимают банки

заемщики и платежи вкладчикам влияют на решения

предприятий и домохозяйств о том, насколько

они хотят занять или сохранить. Чтобы полностью понять

передачи денежно-кредитной политики, важно

понять, сколько стоит финансирование банков и

кредитные ставки и что на них влияет. [1]

Объяснитель: Передача денежных

Политика). Процентные ставки, которые взимают банки

заемщики и платежи вкладчикам влияют на решения

предприятий и домохозяйств о том, насколько

они хотят занять или сохранить. Чтобы полностью понять

передачи денежно-кредитной политики, важно

понять, сколько стоит финансирование банков и

кредитные ставки и что на них влияет. [1]

Что такое банковское финансирование Затраты и кредитные ставки?

Банки собирают сбережения домашних хозяйств и предприятий (вкладчиков) и использовать эти средства, чтобы сделать ссуды тем, кто хочет взять взаймы (заемщикам). Банки должны платить проценты на средства, которые они собирать со вкладчиков, что является одним из их основных затраты на финансирование. С другой стороны, банки получают проценты по кредитам, которые они выдают заемщикам и это большая часть их доходов. От перспектива банка:

- затраты на финансирование процентные ставки, выплачиваемые вкладчики

- кредитные ставки процентные ставки, выплачиваемые

заемщики.

Как банки финансируют Сами себя?

Банки собирают средства у вкладчиков в различных способы. Депозиты австралийских домохозяйств и предприятия составляют чуть более половины австралийского общее финансирование банков. Банки также могут собирать средства от вкладчиков путем выпуска облигаций и других долговых обязательств ценных бумаг на финансовых рынках, на которые приходится около трети финансирования австралийских банков. Другой источники финансирования, такие как акционерный капитал – например, банки акции, котирующиеся на фондовом рынке – представляют собой остатки средств банков. (Обновленные данные о состав финансирования банков Австралии, см. ежемесячный пакет графиков Резервного банка.)

Что влияет на банки Расходы на финансирование?

Курс наличности

Курс наличности играет важную роль в определении

процентные ставки по источникам финансирования банков.

Однако процентные ставки, которые банки платят по разным

источники финансирования не обязательно перемещаются

той же величине или с той же скоростью, что и изменение

наличный курс.

Рыночные справочные курсы

Обычно передаются изменения курса наличных денег быстро к важной группе процентных ставок так называемые «рыночные справочные ставки». Справочник по рынку ставки основаны на сделках между участников финансового рынка, которые случаются часто достаточно для надежного измерения этих показателей. Потому что рыночные справочные ставки надежно измеряются, они часто используются в качестве эталона для оценки цен на облигации и другие долговые ценные бумаги, в том числе выпущенные по банкам. Пример важного рынка Базовая ставка для расходов на финансирование банка определяется банком. курс вексельного свопа (BBSW).

Депозитные ставки

Депозитные ставки в меньшей степени зависят от

ставка наличности и изменения ставки наличности также имеют тенденцию

потребуется некоторое время для перевода на депозит

ставки. Это связано с тем, что банки могут действовать по своему усмотрению.

установление ставок по депозитам, а также потому, что депозит

на ставки влияют другие факторы. Например,

банки могут повышать ставки по депозитам независимо от

изменение денежной ставки, чтобы привлечь больше депозитов.

Банки могут захотеть держать больше депозитов, потому что

они считаются более стабильными, чем некоторые другие

источники финансирования.

Например,

банки могут повышать ставки по депозитам независимо от

изменение денежной ставки, чтобы привлечь больше депозитов.

Банки могут захотеть держать больше депозитов, потому что

они считаются более стабильными, чем некоторые другие

источники финансирования.

Другие инструменты денежно-кредитной политики

Другие инструменты денежно-кредитной политики также могут иметь последствия для стоимости финансирования банков (см. Объяснение: Нетрадиционная денежно-кредитная политика).

Операции с расширенной ликвидностью: срок схемы финансирования

Схемы срочного финансирования позволяют банкам занимать

финансирование от центрального банка по низкой цене для

длительный период. Эти схемы направлены на снижение

расходы банков на финансирование и предоставлять финансирование, которое

стабильный, особенно во времена экономического кризиса

где денежная ставка, возможно, также достигла своего

самый низкий практический уровень. Например, в Австралии

Механизм срочного финансирования (TFF) был объявлен в

Март 2020 года во время COVID-19пандемия (см. Вставка ниже в разделе «Срочный фонд финансирования»).

Вставка ниже в разделе «Срочный фонд финансирования»).

Политики, влияющие на наклон безрисковая кривая доходности: покупка активов и прогнозное руководство

Кривая безрисковой доходности влияет на рынок справочные ставки для некоторых источников банковского финансирования. Следовательно, политики, влияющие на его наклон, такие как как покупка активов и перспективное руководство, может перетекают в расходы на банковское финансирование (см. Объяснение: Облигации и кривая доходности).

Другие факторы, влияющие расходы на финансирование

Ряд других факторов также может влиять на расходы на финансирование без каких-либо изменений в позиции денежно-кредитная политика Австралии. К ним относятся:

- спрос или предложение различных видов финансирование, например усиление конкуренции между банки для привлечения депозитного финансирования, как правило, приводит к более высоким депозитным ставкам

- компенсация, требуемая вкладчиками для инвестирования

в долг банка.

Что влияет на кредитные ставки?

Банки устанавливают свои кредитные ставки таким образом, чтобы максимизировать рентабельность кредитования при условии надлежащего подверженность риску банкротства некоторых заемщиков чтобы погасить свои кредиты. Банки измеряют рентабельность кредита как разница между выручкой банк ожидает получить от предоставления кредитов и стоимость финансирования кредитов. Факторы, влияющие рентабельность кредитования, в свою очередь, влияет когда банк решает установить процентную ставку по кредиту.

Затраты на финансирование банков

Затраты на финансирование будут влиять на то, где банк устанавливает

кредитные ставки. При изменении стоимости финансирования

ответ кредитных ставок будет зависеть от

ожидаемое влияние на прибыль банка. Если финансирование

увеличиваются расходы, то банк может увеличить

процентные ставки для поддержания своей прибыли. Однако,

заемщики могут попытаться занять меньше, если кредитные ставки

выше. Если бы это произошло, то банк

уменьшится спрос на кредиты, и это может

уменьшить свою прибыль. Банк должен сбалансировать эти

соображений при принятии решения о том, как установить кредитные ставки.

Если бы это произошло, то банк

уменьшится спрос на кредиты, и это может

уменьшить свою прибыль. Банк должен сбалансировать эти

соображений при принятии решения о том, как установить кредитные ставки.

Конкуренция среди заемщиков

Если заемщики хотят занять меньше средств чем банки захотят давать в долг, то у банков будет конкурировать за привлечение заемщиков и поддержание их прибыль. При прочих равных более высокая степень конкуренция между банками за привлечение заемщиков обычно приводит к более низким кредитным ставкам.

Риск того, что заемщики не погасить свои кредиты

Для каждого предоставленного кредита банк оценивает

риск того, что заемщик не погасит свой кредит (что

кредитный риск). Это повлияет на доход

банк рассчитывает получить от кредита и, как

В результате кредитная ставка взимается с заемщика. Если

банк считает, что больше шансов потерять деньги

от кредита по кредитной карте, чем от жилищного кредита,

тогда процентная ставка по кредиту по кредитной карте составит

выше, чем при ипотечном кредите. Восприятие банка

из этих рисков могут меняться со временем и влиять на

их аппетит к определенным видам кредитования и,

следовательно, процентные ставки, которые они взимают с них.

Восприятие банка

из этих рисков могут меняться со временем и влиять на

их аппетит к определенным видам кредитования и,

следовательно, процентные ставки, которые они взимают с них.

Резервный банк объявил о создании механизма срочного финансирования (TFF) в марте 2020 года вместе с с несколькими другими меры денежно-кредитной политики, призванные помочь снизить стоимость финансирования в австралийском банковская система.

TFF предоставил большой объем финансирования банкам по очень низкой процентной ставке ставка на три года. Финансирование из TFF было намного дешевле для банков, чем другие источники финансирования, доступные на момент объявления, и это остается правдой Cегодня. (См. объявление о сроке Финансирование Объект и выступление губернатора «Ответ на экономические и финансовые последствия COVID-19).

TFF предназначен для снижения стоимости финансирования банков и, в свою очередь, для сокращения кредитования

тарифы на

заемщики. TFF также создает стимул для банков кредитовать бизнес.