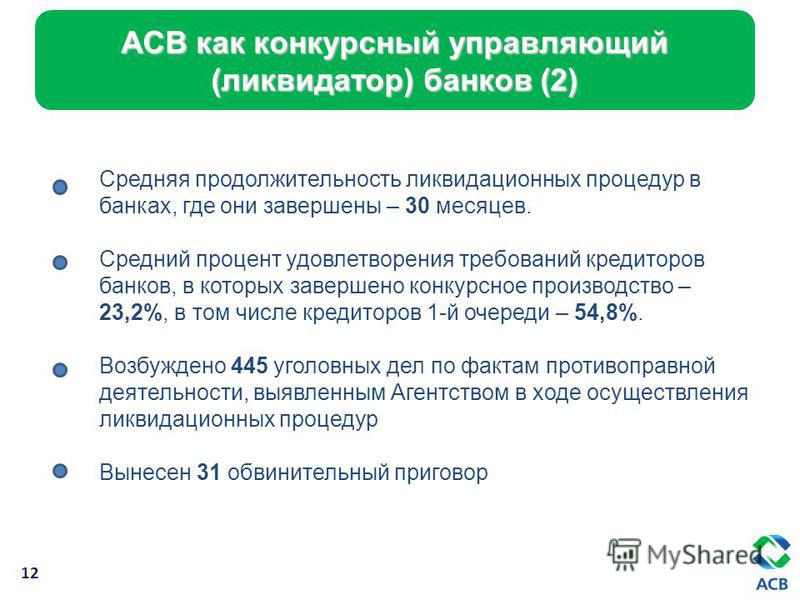

Необоснованная выплата вознаграждения в деле о несостоятельности (банкротстве) может привести к взысканию убытков с арбитражного управляющего | ФНС России

Дата публикации: 17.08.2016 00:49 (архив)

Уполномоченный орган обратился в Арбитражный суд Приморского края с иском к арбитражному управляющему, о взыскании убытков в результате необоснованной выплаты вознаграждения арбитражному управляющему в деле о несостоятельности (банкротстве).

Решением Арбитражного суда Приморского края по делу№ А51-17176/2015 от 09.09.2015, оставленным без изменения постановлением Пятого арбитражного апелляционного суда от 27.11.2015, в удовлетворении исковых требований Уполномоченного органа отказано. По результатам рассмотрения кассационной жалобы Уполномоченного органа постановлением Арбитражного суда Дальневосточного округа от 27.06.2016 № Ф03-2432/2016 принятые по делу судебные акты отменены.

При вынесении постановления суд кассационной инстанции руководствовался статьёй 227 Федерального закона от 26. 10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», постановлением Правительства Российской Федерации от 21.10.2004 № 573 «О порядке и условии финансирования процедур банкротства отсутствующих должников», статьёй 15 Гражданского кодекса Российской Федерации.

10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», постановлением Правительства Российской Федерации от 21.10.2004 № 573 «О порядке и условии финансирования процедур банкротства отсутствующих должников», статьёй 15 Гражданского кодекса Российской Федерации.

Из системного толкования приведённых норм следует:

— конкурсному управляющему выплачивается вознаграждение в размере 10 процентов денежных средств, полученных от продажи имущества отсутствующего должника; указанное вознаграждение удерживается конкурсным управляющим из денежных средств, полученных от продажи имущества отсутствующего должника, после поступления их в полном размере на основной счет отсутствующего должника;

— конкурсный управляющий вправе получить указанное вознаграждение только в случае обнаружения и реализации конкурсным управляющим такого имущества по наиболее высокой цене с целью максимального пополнения конкурсной массы;

— для удовлетворения требования о возмещении убытков требуется наличие совокупности следующих обстоятельств: факт причинения убытков, их размер, противоправность поведения причинителя вреда и причинно-следственная связь между поведением причинителя вреда и наступившими неблагоприятными последствиями.

В рассматриваемой ситуации денежные средства в размере 10 процентов в качестве дополнительного вознаграждения получены не от реализации имущества, а являются дебиторской задолженностью за оказанные услуги.

Отчетом конкурсного управляющего подтверждается факт начисления и удержания конкурсным управляющим вознаграждения в размере 10 процентов и имеется совокупность условий, необходимых для привлечения лица к гражданско-правовой ответственности.

При указанных обстоятельствах заявленные требования Уполномоченного органа являются обоснованными и подлежащими удовлетворению. Таким образом, требование Уполномоченного органа (Управления ФНС России по Амурской области) по взысканию убытков с арбитражного управляющего было удовлетворено, так как поступившие на счет должника денежные средства, из которых удержано дополнительное вознаграждение управляющего, получены не от реализации имущества должника, а являются дебиторской задолженностью за оказанные им услуги.

Поделиться:

плата за услуги или за осуществление публичных функций?

Тема вознаграждения арбитражного управляющего затрагивает интересы всех без исключения лиц, вовлеченных в процедуры, применяемые в делах о несостоятельности (банкротстве). Как известно, вознаграждение управляющего выплачивается по общему правилу за счет имущества должника. Соответственно, чем больше общий размер вознаграждения, тем меньшее количество средств остается на удовлетворение требований кредиторов, восстановление платежеспособности должника, на ликвидационные выплаты участникам.

Как известно, вознаграждение управляющего выплачивается по общему правилу за счет имущества должника. Соответственно, чем больше общий размер вознаграждения, тем меньшее количество средств остается на удовлетворение требований кредиторов, восстановление платежеспособности должника, на ликвидационные выплаты участникам.

14 февраля 2013 года на заседании Президиума ВАС РФ обсуждался проект постановления Пленума ВАС РФ «О некоторых вопросах, связанных с вознаграждением арбитражного управляющего при банкротстве».

В ходе обсуждения на Президиуме ВАС РФ, казалось бы, сугубо практических вопросов судебной практики, возникла острая дискуссия, в основе которой лежат продолжающиеся не одно столетие научные споры относительно статуса арбитражного управляющего и природы его вознаграждения.

Каждый из участников банкротства, будь то должник или кредитор, действует только в своих интересах. Однако, при банкротстве реализация интереса одним участником неизбежно приведет к нарушению интересов других участников. В связи с этим возникла необходимость участия в процедурах специального субъекта (арбитражного управляющего), который в своей деятельности учитывал бы интересы всех сторон. Иными словами, деятельность арбитражного управляющего направлена на обеспечение баланса интересов всех участников процедур несостоятельности (банкротства).

В связи с этим возникла необходимость участия в процедурах специального субъекта (арбитражного управляющего), который в своей деятельности учитывал бы интересы всех сторон. Иными словами, деятельность арбитражного управляющего направлена на обеспечение баланса интересов всех участников процедур несостоятельности (банкротства).

Можно было бы оставить теоретические споры относительно статуса арбитражного управляющего и характера получаемого им вознаграждения исключительно на откуп ученым, если бы не важные практические последствия, зависящие от соответствующей трактовки. От того, из какого подхода будет исходить ВАС РФ при подготовке обязательных для судов разъяснений, зависят ответы на следующие вопросы:

• можно ли начислять проценты на основании ст. 395 ГК РФ в случае просрочки уплаты фиксированного вознаграждения арбитражного управляющего?• допускается ли снижение размера вознаграждения арбитражного управляющего в случае ненадлежащего исполнения обязанностей?

• можно ли взыскать с арбитражного управляющего сумму ранее уплаченного вознаграждения в качестве убытков?

Более того, вопрос о том, является арбитражный управляющий представителем государства, имеет далеко идущие последствия с точки зрения принципиального вопроса о возможности возложения на РФ ответственности за ненадлежащие действия управляющего. В частности, данный вопрос исследовался Европейским Судом по правам человека (ЕСПЧ) в деле Котов против России. По решению российского суда В. Котову было отказано в удовлетворении требований к арбитражному управляющему в связи с тем, что в деле о банкротстве коммерческого банка «Юрак» ему уже был предоставлен приоритет на возврат средств. Одним из оснований отказа ЕСПЧ в удовлетворении требований истца к России являлся вывод суда о том, что по национальному законодательству 1990-х в России арбитражный управляющий не являлся представителем государства.

В частности, данный вопрос исследовался Европейским Судом по правам человека (ЕСПЧ) в деле Котов против России. По решению российского суда В. Котову было отказано в удовлетворении требований к арбитражному управляющему в связи с тем, что в деле о банкротстве коммерческого банка «Юрак» ему уже был предоставлен приоритет на возврат средств. Одним из оснований отказа ЕСПЧ в удовлетворении требований истца к России являлся вывод суда о том, что по национальному законодательству 1990-х в России арбитражный управляющий не являлся представителем государства.

Прозвучавшие в ходе дискуссии в ВАС РФ основные подходы к статусу арбитражного управляющего заключаются в следующем.

Согласно одной из точек зрения, арбитражный управляющий осуществляет публично правовые функции. Еще в 19 веке К.И. Малышев называл комиссара, осуществлявшего во французском конкурсном процессе функции, сходные с функциями арбитражного управляющего, органом судебного надзора. О публично-правовом статусе управляющего писал и Г. Ф. Шершеневич. Современные ученые, поддерживающие данную точку зрения, ссылаются, прежде всего, на то, что арбитражный управляющий назначается судом, и что осуществляемые им функции закреплены законом. Исходя из этого, делается вывод о том, что вознаграждение арбитражного управляющего не является ни заработной платой, ни платой за оказание неких услуг. Соответственно, обязательства должника или иных в предусмотренных законом случаях лиц по выплате вознаграждения арбитражному управляющему не являются денежными, и в случае просрочки их исполнения, не подлежат начислению проценты в порядке статьи 395 ГК РФ.

Ф. Шершеневич. Современные ученые, поддерживающие данную точку зрения, ссылаются, прежде всего, на то, что арбитражный управляющий назначается судом, и что осуществляемые им функции закреплены законом. Исходя из этого, делается вывод о том, что вознаграждение арбитражного управляющего не является ни заработной платой, ни платой за оказание неких услуг. Соответственно, обязательства должника или иных в предусмотренных законом случаях лиц по выплате вознаграждения арбитражному управляющему не являются денежными, и в случае просрочки их исполнения, не подлежат начислению проценты в порядке статьи 395 ГК РФ.

Другая точка зрения заключается в том, что арбитражный управляющий оказывает лицам, участвующим в процедуре банкротства, некие специфические услуги, что позволяет применить к вопросам их оплаты нормы Гражданского кодекса РФ о возмездном оказании услуг и, частично, подряда. При таком подходе делается закономерный вывод о возможности начисления на сумму не выплаченного вознаграждения процентов в порядке статьи 395 ГК РФ.

Несмотря на то, что мнение о трудовом характере деятельности арбитражного управляющего не высказывалось в ходе заседания Президиума ВАС РФ, однако предметом обсуждения стала возможность выплаты вознаграждения в периоды временной нетрудоспособности управляющего.

То обстоятельство, что в действующей редакции ФЗ «О несостоятельности (банкротстве)» арбитражный управляющий определяется как лицо, осуществляющий профессиональную деятельность, и занимающееся частной практикой, также не позволяет дать однозначные ответы на вышеприведенные вопросы.

Между тем, несвоевременная выплата вознаграждения арбитражного управляющего имеет место практически во всех случаях введения в отношении должника процедур, применяемых в деле о банкротстве. Наиболее распространенными причинами этого являются недостаточность активов должника или невозможность своевременной реализации недвижимого или иного имущества. Однако, нередки случаи, когда должник недобросовестно исполняет возложенную на него в процедурах наблюдения и финансового оздоровления обязанность по выплате вознаграждения арбитражному управляющему.

Более того, прозвучала и такая точка зрения, что подходы могут быть различными в зависимости от применяемой в деле о банкротстве процедуры. В частности, было предложено рассмотреть возможность начисления процентов в случае несвоевременной выплаты вознаграждения арбитражного управляющего должником в ходе процедур наблюдения и финансового оздоровления, и применять иной подход во внешнем управлении и конкурсном производстве, когда органы управления должника отстранены, и возможность выплаты вознаграждения во многом определяется активностью самого арбитражного управляющего.

Еще один важный вопрос, ставший предметом обсуждения Президиумом ВАС РФ, связан с возможностью снижения размера вознаграждения арбитражного управляющего судом.

Как следует из текста Закона о банкротстве (ст. 20.6) допускается выплата арбитражному управляющему дополнительного вознаграждения по решению собрания кредиторов, то есть, его увеличения по сравнению с фиксированной суммой. Возможность уменьшения размера вознаграждения управляющего, а тем более его невыплаты, законодательством не предусмотрена.

Между тем, случаи ненадлежащего исполнения или неисполнения обязанностей арбитражными управляющими достаточно распространены. Как свидетельствует опубликованная на официальном сайте ВАС РФ статистика, из года в год растет количество рассмотренных судами жалоб на действия арбитражных управляющих и заявлений об их отстранении. Также на этом сайте размещены решения о дисквалификации только в 2012 году 19 арбитражных управляющих. Мой личный опыт работы в качестве судьи, рассматривавшего, в том числе и дела о банкротстве, подтверждает, что большая часть жалоб на действия арбитражных управляющих была обоснованной.

Вышеизложенное очевидно свидетельствует о необходимости закрепления механизма защиты интересов лиц, вовлеченных в процедуры, применяемые в деле о банкротстве, не только в виде официальных разъяснений ВАС РФ, но прежде всего в законодательной форме.

Основная идея рабочей группы, подготовившей проект постановления Пленума ВАС РФ, заключается в том, что в случае ненадлежащего исполнения арбитражным управляющим возложенных на него обязанностей, сумма вознаграждения за соответствующий период может рассматриваться в качестве убытков. Более того, в случае обращения арбитражного управляющего, уклонявшегося от осуществления своих полномочий, с заявлением о взыскании вознаграждения, соответствующее лицо (должник, заявитель) вправе предъявить встречное требований о взыскании убытков. При таких обстоятельствах при полном или частичном удовлетворении первоначального и встречного требований суд производит процессуальный зачет.

Значительный блок дискутируемых вопросов был связан с возможными изъятиями выплаты арбитражному управляющему процентов по вознаграждению за соответствующую процедуру банкротства (данная сумма у временного и административного управляющего определяется в зависимости от балансовой суммы активов должника, то есть, не связана напрямую с результатами их деятельности).

Трудно согласиться с мнением, высказанным в ходе заседания Президиума ВАС РФ представителем сообщества арбитражных управляющих, относительно недопустимости каких-либо исключений ввиду императивного характера ст. 20.6, устанавливающей право управляющих на получение процентов и их размер.

Например, в ситуации, когда производство по делу о банкротстве было прекращено в связи с исполнением обязательств третьим лицом. Как показывает мой личный опыт рассмотрения дел о банкротстве и участия в них в качестве представителя одной из сторон, каких-либо личных заслуг арбитражного управляющего в успешном завершении процедуры в случае исполнения обязательств должника третьим лицом, за редким исключением нет. В связи с этим, предложенный рабочей группой ВАС РФ подход о том, что в подобных случаях проценты не подлежат выплате, представляется обоснованным. Исключение составляют случаи восстановления платежеспособности должника в ходе финансового оздоровления или внешнего управления, когда положительный эффект возможен в результате деятельности арбитражного управляющего.

Не секрет, что во многих случаях, сумма балансовых активов не соответствует действительной стоимости имущества должника. На наш взгляд, формальный подход к исчислению процентов не должен иметь место, поскольку это может привести к существенному уменьшению конкурсной массы должника и нарушить интересы лиц, вовлеченных в процедуру банкротства.

На наш взгляды довод некоторых арбитражный управляющих о том, что термин «действительная стоимость» не корректен и во всех случаях необходимо исходить из суммы активов, зафиксированной в балансе, не выдерживает критики. На протяжении многих лет понятие действительной стоимости успешно применяется при рассмотрении корпоративных споров, связанных с выплатой стоимости доли выбывшим из ООО участникам.

Много разногласий вызывает вопрос о полном или частичном включении выручки от реализации заложенного имущества должника в сумму, исходя из которой исчисляются проценты по вознаграждению конкурсного управляющего.

Как известно, сумма процентов конкурсного управляющего зависит от размера удовлетворенных требований, включенных в реестр требований кредиторов должника. На наш взгляд, очевидно, что суммы от реализации заложенного имущества, подлежащие направлению на оплату текущих платежей (5 или 10% в соответствии с п. 1 ст. 138 и п. 2 ст. 138 Закона о банкротстве) не должны учитываться при исчислении процентов по вознаграждению конкурсного управляющего.

Подводя итог состоявшемуся в ВАС РФ обсуждению, необходимо отметить что в скорейшем появлении постановления Пленума ВАС РФ «О некоторых вопросах, связанных с вознаграждением арбитражного управляющего при банкротстве» заинтересован широкий круг лиц, и что решение практических проблем напрямую зависит от более глубокой и комплексной теоретической проработки статуса арбитражного управляющего и природы его вознагарждения.

Как оплачиваются конкурсные управляющие?

Узнайте о компенсации управляющим по делам о банкротстве согласно Главе 7 и Главе 13.

Обновлено Cara O’Neill, Attorney

Законы о банкротстве определяют способ, которым управляющие по банкротству получают оплату за ведение дела. Суммы компенсации, источники и способы выплаты различаются в зависимости от того, находитесь ли вы в банкротстве по главе 7 или главе 13.

(Вы можете узнать об обязанностях, полномочиях и многом другом доверительного управляющего в The Bankruptcy Trustee.)

Как доверительному управляющему по главе 7 выплачивается вознаграждение

В деле по главе 7 доверительному управляющему выплачивается вознаграждение двумя способами в зависимости от того, управляются ли в вашем случае активы или нет.

- Административный сбор в размере 60 долларов США. Во-первых, доверительный управляющий получает административный сбор в размере 60 долларов США из сборов за подачу заявления о банкротстве, которые вы платите секретарю суда при подаче иска (по состоянию на июнь 2018 года). Доверительный управляющий не получает административного сбора, если суд отказывается от регистрационного сбора.

- Процент конкурсной массы. Другим источником дохода доверительного управляющего согласно главе 7 является комиссия за продажу имущества в случае банкротства в пользу кредиторов. Доверительный управляющий получает часть прибыли. Если в случае с доверительным управляющим нет активов для продажи, и доверительный управляющий не получает никаких других денег за счет возмещения налогов, судебных исков или других действий, доверительному управляющему не выплачивается дополнительная плата. Комиссия поступает из денег, полученных от продажи неосвобожденных активов (имущества, которое не защищено от продажи освобождением от банкротства) или возмещения судебных исков, возбужденных доверительным управляющим.

Комиссия доверительного управляющего: скользящая шкала

Если доверительный управляющий собирает активы по делу, продает их и производит платежи кредиторам, доверительный управляющий также получает комиссию от собранных денег.

Скользящая шкала выглядит следующим образом:

- 25% от первых выплаченных 5000 долларов

- 10% от следующих 45 000 долларов

- 5% от следующих 950 000 долларов и

- 3% от суммы, превышающей 1 000 000 долларов США.

Для получения выплаты доверительный управляющий должен подать заявление о компенсации в суд по делам о банкротстве. Все кредиторы и заинтересованные стороны получают уведомление о запрашиваемых суммах. Если никто не возражает или после того, как суд проведет слушание по любым поданным возражениям, суд рассматривает заявление доверительного управляющего о вознаграждении и выносит постановление о присуждении вознаграждения, которое суд сочтет разумным.

Поскольку гонорар доверительного управляющего считается комиссией в соответствии с законом о банкротстве, при отсутствии возражений часто присуждается максимально допустимая сумма. Однако в случаях, когда комиссия очень велика по сравнению с требуемой работой, или произошла существенная задержка в управлении имуществом из-за бездействия или иной проблемы в офисе доверительного управляющего, суд может присудить гонорар меньше максимального допустимый.

Однако в случаях, когда комиссия очень велика по сравнению с требуемой работой, или произошла существенная задержка в управлении имуществом из-за бездействия или иной проблемы в офисе доверительного управляющего, суд может присудить гонорар меньше максимального допустимый.

Доверительный управляющий получает оплату расходов на продажу

Доверительный управляющий согласно Главе 7 также может возмещать затраты на покрытие расходов, таких как оплата услуг профессионального бухгалтера. Но, как и в случае с комиссией, это может произойти только после того, как доверительный управляющий подаст заявление о вознаграждении и потребует возмещения расходов, и оно будет одобрено судом после уведомления всех сторон в деле о банкротстве.

Как доверительный управляющий по главе 13 получает оплату

Большинство доверительных управляющих по главе 13 являются «постоянными попечителями», что обычно означает, что работа в качестве доверительного управляющего по главе 13 охватывает весь или большую часть их бизнеса. За некоторыми исключениями, все дела по главе 13, возбужденные в округе, передаются этим постоянным попечителям.

За некоторыми исключениями, все дела по главе 13, возбужденные в округе, передаются этим постоянным попечителям.

Компенсация постоянным доверительным управляющим является частью ежемесячного платежа по плану в соответствии с Главой 13. Компенсация зависит от доверительного управляющего, и, хотя доверительному управляющему не нужно получать постановление суда для получения платежа, существует надзор за комиссией.

Ограничение максимального процента выплат по плану

В соответствии с законом о банкротстве 10% — это максимальный процент от любого платежа по плану, который может быть использован для компенсации доверительному управляющему в соответствии с главой 13. Доверительный управляющий должен использовать эти сборы для покрытия расходов, понесенных в случае и расходы на содержание офиса доверенного лица.

Ограничение на заработную плату постоянного доверенного лица и утверждение бюджета

Сумма денег, используемая для выплаты годового оклада доверительному управляющему в соответствии с главой 13 (исключая расходы), ограничена суммой, установленной для федерального государственного служащего, получающего зарплату в Executive V уровень плюс стоимость пособий.

Периодически постоянный доверенный управляющий согласно главе 13 должен подавать предлагаемые операционные бюджеты в Управление доверительного управляющего США, подразделение Министерства юстиции. Офис попечителя США рассматривает бюджеты и, в случае утверждения, устанавливает максимальные расходы и компенсацию, которые может возместить попечитель согласно главе 13.

Эти бюджеты включают расходы на содержание офиса доверенного лица и заработную плату сотрудников, в том числе заработную плату юристов и бухгалтеров. После утверждения бюджета доверительный управляющий уполномочен взимать установленный процент (который может составлять до 10%) для покрытия заработной платы и расходов доверительного управляющего за счет платежей по плану.

Утвержденный процент время от времени корректируется в сторону повышения или понижения с учетом колебаний количества заявок по Главе 13 и может меняться в течение срока действия плана.

Обновлено 12 июня 2018 г.

Обратитесь к юристу по банкротству

Нужна профессиональная помощь? Начните здесь.

Как получают деньги управляющие делами о банкротстве?

Структура вознаграждения доверенного лица зависит от того, подаете ли вы заявление о банкротстве по главе 7 или главе 13.

Обновлено Кара О’Нил, прокурор

Конкурсный управляющий отвечает за рассмотрение дела о банкротстве заявителя и, конечно же, получает за это деньги. Но справедливо будет сказать, что интересы доверительного управляющего больше совпадают с интересами кредиторов по делу о банкротстве, чем с интересами должника. В случае банкротства попечители получают следующее:

- процент от выручки от продажи имущества, распределяемый между кредиторами по главе 7, и

- до 10% от ежемесячной суммы, выплачиваемой кредиторам по главе 13.

Готовясь к собранию кредиторов, обязательно ознакомьтесь с вопросами, заданными на собрании 341. Затем ознакомьтесь с 341 Объяснение собрания кредиторов — это поможет вам пройти через процесс собрания кредиторов.

Как получает оплату управляющий по делу о банкротстве согласно главе 7?

Доверительный управляющий согласно главе 7 получает 60 долларов США за каждое порученное ему дело согласно главе 7, что не так уж и много, учитывая, что доверительный управляющий несет ответственность за выполнение всех следующих действий:

- рассмотрение документов о банкротстве

- проверка подтверждающих документов

- проведение собрания кредиторов и

- идентификация активов для продажи кредиторам.

Кроме того, доверительные управляющие должны заниматься некоторыми вопросами бесплатно, поскольку платеж в размере 60 долларов США является частью регистрационного сбора, который должник уплачивает в начале рассмотрения дела. Если заявитель имеет право на освобождение от платы, доверительный управляющий ничего не получает.

Но это не единственный способ заработка попечителя. Доверительный управляющий получает комиссионные за имущество, проданное кредиторам должника, и полученная сумма может составить значительную сумму денег. Вот таблица выплат:

- 25% от первых распределенных 5000 долларов

- 10% от любой суммы от 5 001 до 50 000 долларов США

- 5% от любой суммы от 50 001 до 1 000 000 долларов США и

- 3% от всех сумм свыше 1 000 000 долларов США.

Это максимально допустимая компенсация, и, если комиссия доверительного управляющего кажется слишком щедрой, сторона может обратиться в суд с просьбой уменьшить вознаграждение доверительного управляющего.

Кроме того, управляющий не может продать все имущество должника. Доверительный управляющий ограничен продажей активов, которые не защищены исключениями из процедуры банкротства. Вы можете определить, находится ли ваше имущество под угрозой, изучив информацию об имуществе в главе 7 и ознакомившись с имуществом, на которое распространяется страхование в вашем штате.

Как получает оплату управляющий по делу о банкротстве в соответствии с главой 13?

Доверительный управляющий в деле по главе 13 не продает имущество, чтобы расплатиться с кредиторами. Доверительный управляющий согласно Главе 13 получает процент от ежемесячных платежей должника по плану. Точная ставка зависит от доверительного управляющего, но максимум, который может получить доверительный управляющий по главе 13, составляет десять процентов от платежей по плану.

Предусмотрены средства защиты для предотвращения получения попечителями Главы 13 необоснованно больших платежей. Генеральный прокурор ограничивает годовой оклад попечителя по главе 13 суммой, выплачиваемой федеральным служащим на уровне V Исполнительного графика (плюс стоимость пособий по найму). Чтобы узнать больше о том, как работают планы по главе 13, см. «План погашения по главе 13».

Чтобы узнать больше о том, как работают планы по главе 13, см. «План погашения по главе 13».

Как вести дело о банкротстве

Банкротство — это необычная область, поскольку по сути это квалификационный процесс. Законы содержат инструкции по заполнению заявления о банкротстве на 50–60 страницах, и, поскольку все правила применяются в каждом случае, вы не можете пропустить ни одного шага.

Один из способов следить за своими исследованиями — использовать в качестве плана формы о банкротстве. В таблице ниже вы найдете ссылки на формы банкротства и другие ресурсы. Вы также можете просмотреть список форм о банкротстве в соответствии с главами 7 и 13, чтобы увидеть, какое место эта тема занимает в схеме банкротства (это вопрос после подачи заявки). И этот удобный контрольный список документов о банкротстве поможет вам собрать вещи, которые вам понадобятся для заполнения петиции.

Нужна дополнительная информация?

Мы хотим помочь вам найти нужные ответы.