Неудавшееся взыскание процентов на проценты

Комментируя решение Верховного Суда, эксперты «АГ» отметили, что сформированная в определении позиция по данному вопросу положительно повлияет на дальнейшую судебную практику по аналогичным делам.

Вступившими в силу судебными решениями с общества в пользу компании были взысканы проценты за пользование чужими деньгами, возникшие из задолженности по оплате услуг, а также в связи с неосновательным обогащением за счет компании, судебные расходы по оплате госпошлины. Судебные акты были исполнены должником.

После этого компания обратилась в суд с иском о взыскании с общества процентов, предусмотренных ст. 395 и 317.1 ГК РФ, начисленных на взысканные судами суммы процентов за период со следующего дня после вынесения решений судов первой инстанции по день исполнения судебных актов.

Отказывая в удовлетворении заявленных требований, суд первой инстанции исходил из того, что начисление сложных процентов не предусмотрено ни договором об оказании услуг, ни законом, а положения ст. 317.1 ГК РФ не распространяются на правоотношения, возникшие из договора, заключенного до 1 июня 2015 г. Суд апелляционной инстанции согласился с тем, что основания для взыскания процентов, начисленных по ст. 395 ГК РФ, отсутствуют.

317.1 ГК РФ не распространяются на правоотношения, возникшие из договора, заключенного до 1 июня 2015 г. Суд апелляционной инстанции согласился с тем, что основания для взыскания процентов, начисленных по ст. 395 ГК РФ, отсутствуют.

Однако суд округа отменил эти решения, указав, что общество является должником, у которого на основании вынесенных решений возникло денежное гражданско-правовое обязательство, за просрочку исполнения которого в соответствии со ст. 395 ГК РФ могут быть начислены проценты. Обосновывая свое решение, суд сослался на п. 2 Постановления Пленума ВАС РФ от 4 апреля 2014 г. № 22.

В связи с решением кассационной инстанции общество обратилось с жалобой в ВС РФ. Рассмотрев материалы дела, Судебная коллегия отметила, что ст. 183 АПК РФ предусматривает индексацию присужденных судом денежных сумм на день исполнения решения суда в случаях и в размерах, которые предусмотрены федеральным законом или договором.

Но так как указанный федеральный закон до настоящего времени не принят, на практике в целях индексации используется механизм, предусмотренный ст. 395 ГК РФ. Согласно указанной статье за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств, размер которых определяется учетной ставкой банковского процента или средними ставками банковского процента по вкладам физических лиц.

395 ГК РФ. Согласно указанной статье за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств, размер которых определяется учетной ставкой банковского процента или средними ставками банковского процента по вкладам физических лиц.

ВС РФ указал, что, взыскав с ответчика проценты на сумму задолженности по оплате услуг, предусмотренных договором, и на сумму неосновательного обогащения из этого договора, суд обеспечил покрытие инфляционных потерь, принимая во внимание размер учетной ставки, средние ставки банковского процента по вкладам физических лиц в сравнении с уровнем инфляции.

Более того, Суд подчеркнул, что ч. 5 ст. 395 ГК РФ вводит запрет на начисление процентов на проценты. «Взыскание процентов на уплаченные проценты, начисленные на сумму погашенной задолженности, приводит к несоблюдению принципа соразмерности ответственности (статья 395 ГК РФ) последствиям нарушения обязательства», – отмечается в определении.

Также Судебная коллегия отметила, что суд кассационной инстанции, опираясь на разъяснения п. 2 Постановления Пленума ВАС РФ № 22, не учел, что Постановлением Пленума ВС РФ от 23 июня 2015 г. № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» данный пункт признан не подлежащим применению.

Таким образом, ВС РФ пришел к выводу, что решения судов первой и апелляционной инстанций об отказе в удовлетворении иска в этой части являются правильными.

В то же время Суд уточнил, что решения судов первой и апелляционной инстанций в части отказа в удовлетворении требования о начислении процентов на сумму судебных расходов кассационной инстанцией отменены обоснованно. ВС РФ пояснил, что если судебный акт о возмещении судебных расходов не исполнен либо исполнен несвоевременно, то лицо, в пользу которого он вынесен, на основании ст. 395 ГК РФ вправе обратиться с заявлением о начислении процентов за пользование чужими денежными средствами на присужденную вступившими в законную силу судебными актами сумму судебных расходов.

В связи с тем что в расчете процентов, представленном компанией, суммы, на которые они начислены, не разделены, а для правильного рассмотрения требования о взыскании процентов, начисленных на сумму судебных расходов, присужденных компании в рамках каждого дела, требуется проверка обоснованности размера иска в этой части, ВС РФ определил отменить решения первой и апелляционной инстанций в рамках указанных положений и направить дело на новое рассмотрение в суд первой инстанции. Постановление кассационного суда отменено в полном объеме.

Старший партнер АБ «Яблоков и партнеры» Ярослав Самородов отметил, что определение ВС РФ не привносит ничего нового в толкование норм о взыскании процентов за пользование чужими денежными средствами, а лишь обращает внимание судов на текст ст. 395 ГК РФ и напоминает, что эта норма применяется в связи с тем, что нет закона, устанавливающего возможность индексации на стадии исполнения решения суда. «Однако интересным является тезис Суда о том, что не исключена возможность взыскания процентов за несвоевременную компенсацию судебных расходов. Этим обычно мало кто пользуется, – пояснил эксперт. – Но после такого решения можно быть смелее в этой части».

Этим обычно мало кто пользуется, – пояснил эксперт. – Но после такого решения можно быть смелее в этой части».

Адвокат АП Краснодарского края Сергей Радченко отметил, что требование о взыскании процентов за несвоевременную выплату ранее начисленных или взысканных процентов зачастую отклоняется судами и рассматриваемое дело – единственный дошедший до ВС РФ казус.

Эксперт согласился с мнением, что определение едва ли серьезно повлияет на уже устоявшуюся практику, но вместе с тем обратил внимание на попытку ВС РФ теоретически обосновать недопустимость начисления процентов на проценты исходя из нарушения принципа соразмерности ответственности последствиям нарушения обязательства. «Раньше это обосновывалось недопустимостью двух мер ответственности за одно нарушение. Суды указывали на то, что взыскание процентов на основании судебного акта не изменяет их правовой природы как ответственности за ненадлежащее исполнение обязательства и не формирует новую сумму основной обязательственной или деликтной задолженности. Как следствие, начисление процентов на проценты – это уже другая санкция», – пояснил Сергей Радченко. Адвокат добавил, что другие суды мотивировали тот же тезис тем, что «исходя из положений п. 1 ст. 329, ст. 330, 307, 395 ГК РФ, неустойка является способом обеспечения исполнения основного обязательства и не относится к денежным обязательствам, поэтому проценты за пользование чужими денежными средствами не могут быть начислены на сумму неустойки» (постановление арбитражного суда по делу № А66-10019/2016).

Как следствие, начисление процентов на проценты – это уже другая санкция», – пояснил Сергей Радченко. Адвокат добавил, что другие суды мотивировали тот же тезис тем, что «исходя из положений п. 1 ст. 329, ст. 330, 307, 395 ГК РФ, неустойка является способом обеспечения исполнения основного обязательства и не относится к денежным обязательствам, поэтому проценты за пользование чужими денежными средствами не могут быть начислены на сумму неустойки» (постановление арбитражного суда по делу № А66-10019/2016).

Юрист Dentons Анна Свиридова указала: Президиум ВС РФ в Обзоре судебной практики Верховного Суда РФ № 1 (2017) от 16 февраля 2017 г. уже пояснял, что проценты по ст. 317.1 ГК РФ не применяются к правам и обязанностям, возникшим из договоров, которые заключены до 1 июня 2015 г.

Что касается возможности начисления процентов на понесенные стороной судебные расходы – эксперт отмечает, что законодательно такое начисление не исключено, но в арбитражных судах до 2012 г. не было единого подхода по данному вопросу. Президиум ВАС РФ рассматривал аналогичное дело в 2012 г. (№ ВАС-5338/12) и пришел к выводу о возможности начисления процентов на сумму судебных расходов. «Теперь и ВС РФ в своем определении по данному делу подтвердил возможность начисления процентов на понесенные стороной судебные расходы, что положительно повлияет на дальнейшую судебную практику по аналогичным делам», – заключила Анна Свиридова.

Президиум ВАС РФ рассматривал аналогичное дело в 2012 г. (№ ВАС-5338/12) и пришел к выводу о возможности начисления процентов на сумму судебных расходов. «Теперь и ВС РФ в своем определении по данному делу подтвердил возможность начисления процентов на понесенные стороной судебные расходы, что положительно повлияет на дальнейшую судебную практику по аналогичным делам», – заключила Анна Свиридова.

Взыскание процентов по статье 395 ГК РФ новость от 12.10.2021

Консультация эксперта

В случае если одна сторона договора неправомерно удерживает денежные средства другой стороны, либо уклоняется от их возврата, либо ещё каким способом допускает просрочку уплаты, то она обязана оплатить проценты на сумму указанного долга. Подробнее об этом рассказала наш эксперт Инна Мерлина.

***

В большинстве случаев, когда стороны заключают договор, они стараются предусмотреть для себя максимально выгодные условия. Для достижения взаимопонимания и продуктивной совместной деятельности важно понимать, что будет, если вы или ваш партнёр не исполните или ненадлежаще исполните свои договорённости.

Ответственность за данное нарушение регламентируется статьёй 395 ГК РФ. Размер процентов устанавливается в зависимости от периода просрочки, в который действовала та или иная ключевая ставка Банка России.

Узнать размер ключевой ставки, действовавшей в определённое время, можно в Справочной информации СПС КонсультантПлюс.

Согласно п. 39 Постановления Пленума Верховного Суда РФ от 24.03.2016 № 7, данные правила применяются в том случае, если законом или договором стороны не установили другой размер исчисления.

Бывают случаи, когда размер убытков кредитора превышает сумму причисляющихся по п. 1 ст. 395 ГК РФ процентов. В такой ситуации кредитор может требовать с должника возмещения убытков в части, не покрытой процентами.

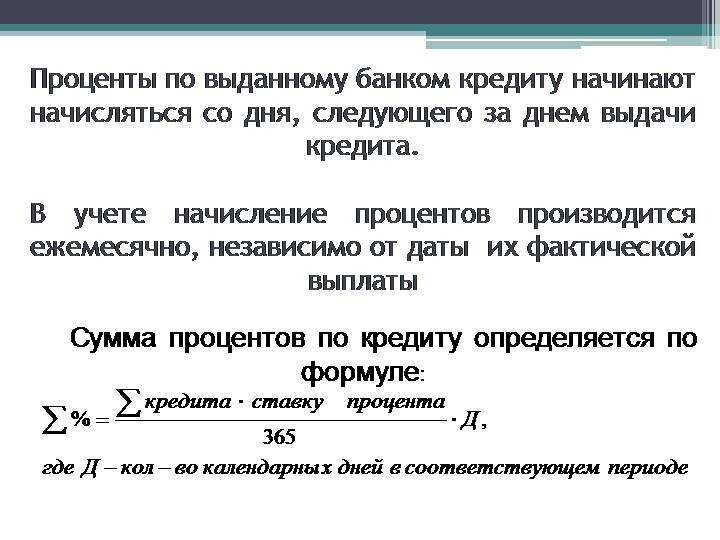

Формула расчёта процентов за пользование чужими средствами

Как следует из Постановления Президиума ВАС РФ от 22.09.2009 № 5451/09 по делу № А50-6981/2008-Г-10, если сумма долга с НДС, то рассчитывать проценты рекомендуется с суммы с включённым НДС. Получается, что вы оплачиваете НДС с дебиторской задолженности из своих средств, пока должник фактически пользуется вашими деньгами. Если же у вас упрощённая система налогообложения, то проценты начисляются только на основную сумму долга.

Получается, что вы оплачиваете НДС с дебиторской задолженности из своих средств, пока должник фактически пользуется вашими деньгами. Если же у вас упрощённая система налогообложения, то проценты начисляются только на основную сумму долга.

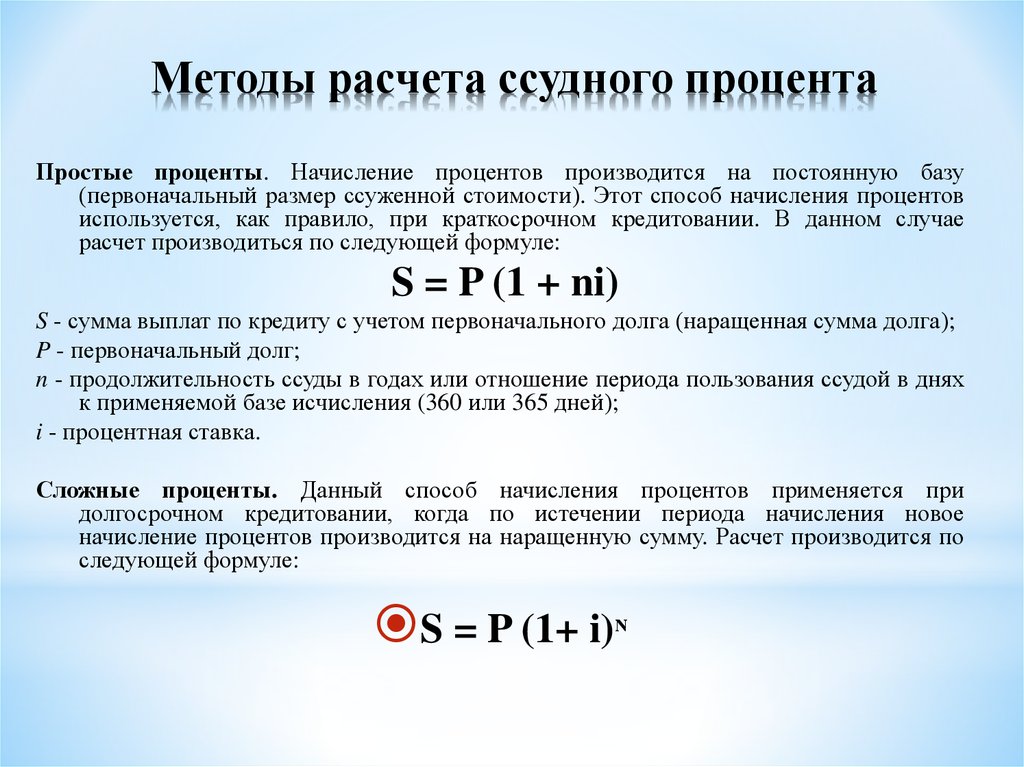

Начислять проценты на проценты за пользование чужими средствами по общему правилу запрещено. Так, если вы начислили проценты за первый месяц, то начислять проценты за второй месяц надо вновь на основную сумму долга, без учёта процентов за первый месяц. Например, в Постановлении Арбитражного суда Северо-Западного округа от 11.03.2020 № Ф07-1674/2020 по делу № А56-53244/2019 отмечено, что начисление процентов на взысканные судебными актами проценты, рассчитанные на сумму долга, недопустимо и влечёт несоблюдение принципа соразмерности ответственности последствиям нарушения обязательства.

При этом согласно п. 5 ст. 395 ГК РФ начисление сложных процентов допускается, если это предусмотрено законом или договором и связано с предпринимательской деятельностью.

В отношении того, с какого дня идёт начисление процентов, то это зависит от конкретных обстоятельств и оснований взыскания. Например, в силу п. 50 Постановления Пленума ВС РФ от 24.03.2016 № 7, при неисполнении договорного денежного обязательства проценты начисляются со дня просрочки. Согласно позиции, указанной в п. 54 Постановления Пленума ВС РФ от 24.03.2016 № 7, если по договору передан товар, но не оплачен в срок, то проценты начисляются с того дня, когда товар должен был быть оплачен. Если, например, произошла переплата за товар и вы требуете вернуть излишне уплаченную сумму, то по п. 51 указанного выше постановления проценты можно считать с того дня, когда другая сторона узнала или могла узнать о неосновательно полученных деньгах (например, на основании платёжного поручения).

Проценты начисляются вплоть по день фактического исполнения обязательства. Об этом говорят п. 3 ст. 395 ГК РФ и п. 48 ПП ВС РФ от 24.03.2016 № 7. Если в самом договоре указан более короткий срок взимания процентов, то руководствоваться нужно им.

К прерогативе суда относится определение суммы процентов на день вынесения решения. В решении по требованию истца может быть указано, что взыскание процентов происходит до момента фактического исполнения обязательства. Окончательным расчётом будет заниматься судебный пристав, банк или иная уполномоченная организация уже после вынесения решения суда.

Нельзя, руководствуясь принципом свободы договоров, исключать предусмотренную п. 1 ст. 395 ГК РФ ответственность должника за умышленное неисполнение обязательства. Это нарушает баланс интересов сторон договора, давая преимущество лишь одной стороне. Получается, что должник не несёт никакой имущественной ответственности за время периода просрочки. Данная позиция отражена в Постановлении Арбитражного суда Северо-Западного округа от 25.02.2021 № Ф07-281/2021 по делу № А56-28140/2020, Определении Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 14.07.2020 № 306-ЭС20-2351 по делу № А65-11516/2019.

Размер начисленных процентов может быть уменьшен судом. Это происходит по мотивированному заявлению должника с указанием на то, что сумма явно несоразмерна последствиям нарушенного обязательства. Уменьшение возможно не менее чем до суммы, определённой с учётом ключевой ставки Банка России.

Это происходит по мотивированному заявлению должника с указанием на то, что сумма явно несоразмерна последствиям нарушенного обязательства. Уменьшение возможно не менее чем до суммы, определённой с учётом ключевой ставки Банка России.

По общему правилу размер процентов определяется исходя из редакции п. 1 ст. 395 ГК РФ, действовавшей в соответствующий период, и снижению на основании ст. 333 ГК РФ не подлежит.

Иногда стороны в ходе судебного разбирательства приходят к взаимовыгодному разрешению конфликтной ситуации. Ранее мы рассказывали об утверждении мирового соглашения.

Если с юридических лиц или физлиц налоговые, таможенные и иные госорганы необоснованно взыскали финансовые (экономические) штрафные санкции, то на сумму, подлежащую возврату из бюджета, не начисляются указанные проценты. В таких случаях защитить свои права и интересы юрлицам и ИП можно на основании статей 15, 16, 1069 ГК РФ.

Так, в Постановлении Девятого арбитражного апелляционного суда от 30.08.2021 № 09АП-43929/2021 по делу № А40-246266/2020 юридическое лицо хотело получить со службы судебных приставов проценты за пользование чужими денежными средствами. Но суд указал, что данная служба является органом исполнительной власти и, согласно своим административно-властным полномочиям, не могла пользоваться чужими денежными средствами.

При начислении судебной неустойки, согласно Постановлению Пленума Верховного Суда РФ от 24.03.2016 № 7, начисление процентов по ст. 395 ГК РФ не допускается.

Если кредитор отказался принять надлежащее исполнение обязательства или иными действиями помешал должнику исполнить свои обязательства, то должник освобождается от уплаты процентов по ст. 395 ГК РФ. Например, если кредитор не сообщил реквизиты счёта для перечисления средств. Данная позиция отражена в п. 47 Постановления Пленума Верховного Суда РФ от 24.03.2016 № 7.

В силу п. 7 ст. 16.1 Закона об ОСАГО со страховщика за несвоевременную выплату страхового возмещения не будут взысканы проценты по ст. 395 ГК РФ, а также иные санкции, штрафы, неустойка.

395 ГК РФ, а также иные санкции, штрафы, неустойка.

Как следует из разъяснений п. 45 Постановления Пленума Верховного Суда РФ от 24.03.2016 № 7, не является препятствием для взыскания отсутствие у должника денежных средств. Так, например, в Определении Верховного Суда РФ от 02.04.2021 № 304-ЭС21-1218 по делу № А27-4123/2020 сказано, что отсутствие выделенных лимитов бюджетных обязательств не может служить основанием для освобождения ответчика от ответственности.

При взыскании процентов по ст. 395 ГК РФ важно правильно соблюсти порядок действий. Сначала нужно верно рассчитать сумму и направить претензию должнику.

Ранее мы рассказывали о досудебном урегулировании споров и претензионном порядке в арбитражном процессе.

Претензионный порядок обязателен, если вы обращаетесь в арбитражный суд, и необязателен при рассмотрении спора судами общей юрисдикции, за исключением случаев, предусмотренных в законе. Но мы рекомендуем в любом случае направлять претензию должнику. Во-первых, есть шанс, что ваш должник добровольно выполнит требования, изложенные в претензии. Во-вторых, судебные тяжбы занимают много времени, сил и денег, поэтому всегда лучше уметь договариваться с контрагентами.

Во-первых, есть шанс, что ваш должник добровольно выполнит требования, изложенные в претензии. Во-вторых, судебные тяжбы занимают много времени, сил и денег, поэтому всегда лучше уметь договариваться с контрагентами.

По факту в претензии желательно указывать свои возможные будущие исковые требования. Важно правильно рассчитать проценты, обосновать сумму долга, определить период начисления и привести точный расчёт. Если суммы основного долга, неустойки, процентов в претензии и в исковом заявлении не совпадают, это само по себе не свидетельствует о несоблюдении обязательного досудебного порядка урегулирования спора при условии, что в претензии есть указание на конкретный материально-правовой спор, связанный с нарушением прав истца, и предложение ответчику его урегулировать (п. 14 Постановления Пленума Верховного Суда РФ от 22.06.2021 № 18).

К претензии обязательно прикладывают копии всех подтверждающих документов, договор, акты, дополнительные соглашения. Подписывает претензию только уполномоченное лицо, например, на основании доверенности или в силу закона.

Направление претензии осуществляется на юридический адрес должника, указанный в ЕГРЮЛ (ЕГРИП), либо на адрес, который написан в договоре. Оба варианта будут считаться соблюдением претензионного порядка. По умолчанию выбор способа направления претензии за должником. Но важно, чтобы была возможность однозначно установить адресата и отправителя и чтобы остались доказательства отправки претензии (чек, квитанция, опись вложения и т. д.), чтобы потом приложить эти документы к исковому заявлению.

Если вы соблюдали досудебный порядок урегулирования спора только в отношении суммы основного долга, то согласно Постановлению Пленума Верховного Суда РФ от 22.06.2021 № 18 такой порядок считается соблюдённым и в отношении взыскания процентов по ст. 395 ГК РФ. При этом если по взысканию основного долга уже принято решение суда, а о взыскании процентов не заявлялись никакие требования, то в будущем для взыскания процентов соблюдение досудебного порядка урегулирования спора будет обязательно.

В СПС КонсультантПлюс вы получите эксклюзивные материалы – готовые решения, в которых пошагово расписано, как можно взыскать проценты по статье 395 ГК РФ.

Дополнительно можно будет ознакомиться с обзорами судебной практики на данную тему, а также воспользоваться калькулятором для расчёта процентов.

Инна Мерлина, преподаватель-юрист «Что делать Консалт»

Я получил кредитную карту, обещающую беспроцентную покупку, если я полностью заплачу в течение 12 месяцев. Как это работает?

Если вам сказали, что вы не должны платить проценты за покупку, если покупка полностью оплачена в течение 12 месяцев, ваша карта имеет отложенный процентный план. Важно понимать, как работает отложенный процент. В противном случае вам может потребоваться заплатить проценты, которые, как вы думали, вы отсрочили.

Как рассчитываются проценты : План с отложенным процентом означает, что вам не придется платить проценты за покупку, если вы погасите ее в течение указанного периода времени — в данном случае 12 месяцев.

Вот что вам обычно нужно знать о планах с отсроченными процентными ставками:

- Вам необходимо выплатить всю сумму к концу периода с отсроченными процентными ставками, иначе вам, возможно, придется выплатить все проценты, которые вы ожидали получить. отложено. Это означает, что вы должны вернуть все проценты на первоначальную дату списания.

- Вам по-прежнему необходимо внести по крайней мере минимальные платежи в установленный срок.

Если вы просрочили платежи более чем на 60 дней, вы можете лишиться периода отложенных процентов. Обратите внимание, что один просроченный платеж может иметь другие последствия, например штраф за просрочку платежа.

Если вы просрочили платежи более чем на 60 дней, вы можете лишиться периода отложенных процентов. Обратите внимание, что один просроченный платеж может иметь другие последствия, например штраф за просрочку платежа. - Возможно, ваших минимальных платежей будет недостаточно для погашения всего остатка к концу периода отложенных процентов.

- Если у вас есть другие остатки на карте с более высокой годовой процентной ставкой, чем остаток отсроченных процентов, любая сумма сверх вашего минимального платежа будет автоматически применена к остатку с более высокой годовой процентной ставкой. Это изменяется в течение последних двух циклов выставления счетов в период отложенных процентов, когда любая сумма сверх минимального платежа будет применяться к покупкам с отложенными процентами.

- Если вы используете карту для других покупок, вы можете потерять льготный период для этих покупок, если вы не погасите весь баланс карты, включая часть отсроченных процентов, в следующий срок платежа.

Если вы просрочили платежи более чем на 60 дней, вы можете лишиться периода отложенных процентов. Обратите внимание, что один просроченный платеж может иметь другие последствия, например штраф за просрочку платежа.

Если вы просрочили платежи более чем на 60 дней, вы можете лишиться периода отложенных процентов. Обратите внимание, что один просроченный платеж может иметь другие последствия, например штраф за просрочку платежа.

Пять советов по погашению отложенной процентной покупки:

- Знайте, когда заканчивается период отложенной выплаты процентов. На первой странице вашего счета указано, когда заканчивается период отложенных процентов. Дата окончания отложенного процентного периода может отличаться от даты окончания обычного ежемесячного платежа.

- Платить больше минимума каждый месяц . Один только ваш минимальный платеж обычно не погасит вашу отложенную процентную покупку до окончания периода отсроченных процентов. Подсчитайте, сколько вам придется платить каждый месяц, чтобы оплатить покупку вовремя (или раньше, если это возможно). Попробуйте сделать это перед покупкой, чтобы знать, сможете ли вы оплатить ее вовремя .

- Попросите компанию, выпустившую вашу карту, зачесть все, что вы платите сверх минимальной суммы ежемесячного платежа, в счет вашего отложенного процентного остатка. Компания-эмитент вашей кредитной карты может не удовлетворить этот запрос, но если он это сделает, это может увеличить вашу вероятность выплаты остатка в полном объеме до окончания периода отсрочки выплаты процентов. Этот график платежей меняется, когда до отложенного процентного периода остается всего два месяца. В этот момент, если вы платите больше минимального ежемесячного платежа, эмитент вашей карты

- Платите вовремя. Важно вовремя платить. Просроченные платежи могут означать, что вы должны выплатить все проценты, которые были бы отсрочены.

- Постарайтесь погасить остаток отсроченных процентов задолго до окончания периода отложенных процентов . Таким образом, вы избежите слишком долгой доставки платежа или забудете сделать последний платеж. Если вы этого не сделаете, вам будут начисляться проценты за вашу покупку, начиная с даты, когда вы впервые совершили эту покупку.

Компания-эмитент вашей кредитной карты может не удовлетворить этот запрос, но если он это сделает, это может увеличить вашу вероятность выплаты остатка в полном объеме до окончания периода отсрочки выплаты процентов. Этот график платежей меняется, когда до отложенного процентного периода остается всего два месяца. В этот момент, если вы платите больше минимального ежемесячного платежа, эмитент вашей карты

Компания-эмитент вашей кредитной карты может не удовлетворить этот запрос, но если он это сделает, это может увеличить вашу вероятность выплаты остатка в полном объеме до окончания периода отсрочки выплаты процентов. Этот график платежей меняется, когда до отложенного процентного периода остается всего два месяца. В этот момент, если вы платите больше минимального ежемесячного платежа, эмитент вашей карты

СОВЕТ:

Если вы принимаете отсроченный процентный план, вы должны следить за тем, как вы погашаете этот первоначальный платеж, иначе вы можете в конечном итоге заплатить проценты.

Ver página en español

О нас

Мы — Бюро финансовой защиты потребителей (CFPB), правительственное учреждение США, которое следит за тем, чтобы банки, кредиторы и другие финансовые компании относились к вам справедливо.

Узнайте, как CFPB может вам помочь

Правовая оговорка

Содержимое этой страницы содержит общую информацию для потребителей. Это не юридическая консультация или нормативное руководство. CFPB периодически обновляет эту информацию. Эта информация может включать ссылки или ссылки на сторонние ресурсы или контент. Мы не поддерживаем третью сторону и не гарантируем точность этой сторонней информации. Могут быть и другие ресурсы, которые также удовлетворят ваши потребности.

Мы не поддерживаем третью сторону и не гарантируем точность этой сторонней информации. Могут быть и другие ресурсы, которые также удовлетворят ваши потребности.

Как работают проценты по кредитным картам?

управление капиталом

27 сентября 2022 г. | видео 1 мин.

27 сентября 2022 г. | видео 1 мин.

Кредитная карта может быть отличным способом совершать покупки и получать вознаграждения. И если вы ежемесячно полностью погашаете последний баланс своей кредитной карты, вам, возможно, не придется беспокоиться о дополнительных расходах, таких как проценты.

Но всякое может случиться, и вы можете обнаружить, что у вас есть баланс и начисляются проценты на этот баланс. Итак, как именно работают проценты по кредитным картам? Эта статья поможет ответить на этот и другие вопросы, в том числе о том, как платить меньше процентов.

Ключевые выводы

- Проценты по кредитной карте — это стоимость заимствования денег у кредитора, обычно отображаемая в виде годовой процентной ставки (APR).

- Проценты по кредитной карте могут взиматься, если баланс не выплачивается полностью в каждом платежном цикле.

- Переменные, фиксированные, вводные и поощрительные процентные ставки — это несколько видов процентов по кредитным картам.

- Годовая процентная ставка также может варьироваться в зависимости от типа транзакции.

- Полное погашение остатка каждый месяц может помочь держателям карт сэкономить деньги на процентах в долгосрочной перспективе.

Что такое проценты по кредитной карте?

Как поясняет Бюро финансовой защиты потребителей (CFPB), проценты — это стоимость займа денег у кредитора. Проценты обычно указываются в виде годовой процентной ставки (APR). Для кредитных карт годовая процентная ставка и процентная ставка обычно одинаковы.

Когда вы совершаете покупку с помощью кредитной карты, кредитор платит за вас продавцу авансом. И вы в конечном итоге вернуть кредитору, оплатив счет кредитной карты.

Когда начисляются проценты по кредитной карте?

Если вы не оплатите остаток в полном объеме, неоплаченная часть остатка будет перенесена из одного платежного цикла в другой. Это называется оборотный баланс. А по возобновляемым балансам могут начисляться проценты.

Важно провести исследование и понять, как работает ваша кредитная карта, когда дело доходит до выплаты остатка.

Имейте в виду, что если вы перенесли остаток из одного платежного цикла в другой, вы все равно можете заплатить проценты, даже если затем полностью оплатите новый остаток.

Вы можете уменьшить сумму процентов, взимаемых с вас, погасив большую часть вашего возобновляемого остатка, погасив его быстро и своевременно.

Различные виды процентов по кредитным картам

Проценты начисляются не только на покупки по кредитной карте. И ваша стандартная покупка APR — не единственная процентная ставка, связанная с вашей кредитной картой.

И ваша стандартная покупка APR — не единственная процентная ставка, связанная с вашей кредитной картой.

Другая, иногда более высокая, процентная ставка может взиматься за такие транзакции, как выдача наличных и перевод остатка. Денежные авансы и балансовые переводы могут сопровождаться и другими комиссиями. А на наличные авансы обычно сразу начинают начисляться проценты. И штраф APR может применяться, если вы делаете просроченные платежи по кредитной карте или вообще пропустите платежи.

Есть несколько других типов процентов по кредитным картам, о которых также следует знать:

Переменная ставка APR может меняться со временем. Это связано с тем, что APR с переменной ставкой обычно основаны на индексе, таком как основная ставка, который кредиторы используют для установления своих ставок. Основная ставка — это процентная ставка, которую большинство коммерческих банков используют для установления годовой процентной ставки по кредитной карте на основе их наиболее кредитоспособной клиентской базы. В соглашениях с держателями карт будет указано, как со временем может меняться годовая процентная ставка по карте с переменной ставкой.

В соглашениях с держателями карт будет указано, как со временем может меняться годовая процентная ставка по карте с переменной ставкой.

Любые просроченные или пропущенные платежи также могут привести к увеличению годовой процентной ставки с плавающей ставкой, в зависимости от условий карты.

Фиксированные ставкиГодовые процентные ставки с фиксированной ставкой не изменяются в зависимости от индекса, такого как основная ставка. Но это не означает, что фиксированная процентная ставка никогда не изменится. Если эмитент вашей кредитной карты меняет курс, он должен уведомить вас заранее.

Годовые процентные ставки с фиксированной процентной ставкой могут меняться и при других обстоятельствах. Например, фиксированная процентная ставка может увеличиться из-за просроченных или пропущенных платежей по кредитным картам.

Вводные и рекламные тарифы Некоторые кредитные карты могут предлагать вводные или рекламные годовые процентные ставки для людей, которые открывают новую карту или завершают перевод остатка.

Перевод баланса позволяет держателям карт переносить невыплаченный долг с одного или нескольких счетов на новую или другую кредитную карту. Это может помочь консолидировать долг или получить более низкую процентную ставку, что может помочь заемщику быстрее погасить долг.

Начальные и рекламные тарифы могут варьироваться от одной карты к другой. Карта может предлагать 0% годовых или годовые процентные ставки, которые ниже, чем стандартные годовые процентные ставки карты. И эта вводная или рекламная годовая процентная ставка может применяться ко всем покупкам, сделанным с помощью карты, или только к определенным транзакциям.

Первоначальные и рекламные процентные ставки должны действовать не менее шести месяцев, если владелец карты не задерживает платеж более чем на 60 дней. По истечении вводного или рекламного периода годовой процентной ставки применяется стандартная годовая процентная ставка.

Где я могу узнать процентные ставки по моей кредитной карте?

Процентные ставки по вашей кредитной карте можно найти в раскрытии информации об открытии вашего счета и в ежемесячной выписке по кредитной карте.

Что определяет процентную ставку по кредитной карте?

Как поясняет CFPB, «компания, выпускающая кредитные карты, может решить, какую процентную ставку взимать с вас, исходя из вашего заявления и вашей кредитной истории». Как правило, чем выше ваш кредитный рейтинг, тем ниже может быть ваша процентная ставка.

Как рассчитываются проценты по кредитной карте?

Банки используют формулу, чтобы определить, сколько процентов вы будете платить по любым непогашенным остаткам. Проценты могут рассчитываться ежедневно или ежемесячно, в зависимости от карты.

Некоторые эмитенты кредитных карт рассчитывают проценты по кредитным картам на основе вашего среднего дневного остатка. Если это относится к вашей карте, ваш эмитент может отслеживать ваш баланс день за днем, добавляя платежи и вычитая платежи по мере их совершения. Все эти ежедневные остатки суммируются в конце платежного цикла. Затем общая сумма делится на количество дней в платежном цикле для расчета среднего дневного баланса.

Полное объяснение того, как ваш эмитент рассчитывает проценты, будет раскрыто в условиях вашей карты.

Что произойдет, если у меня есть остаток на моей кредитной карте?

Перенос остатка на кредитной карте из месяца в месяц может привести к начислению процентов.

А поскольку проценты начисляются в процентах от остатка на кредитной карте, чем больше возобновляемый баланс, тем выше могут быть начисленные проценты. К счастью, погашение всего баланса выписки в каждом платежном цикле может помочь минимизировать процентные платежи.

Способы платить меньше процентов по кредитной карте

Есть несколько способов уменьшить процентные платежи. Например, если у вас хороший кредитный рейтинг, вы можете претендовать на получение карты с более низкой процентной ставкой. А кредитная карта с низкой процентной ставкой может помочь вам снизить процентные ставки, если у вас есть остаток.

Вот несколько других способов платить меньше процентов:

- Полностью оплачивайте свой остаток в каждом платежном цикле. Полная оплата остатка в каждом платежном цикле может помочь вам платить меньше процентов, чем если бы вы переносили остаток из месяца в месяц. Но если вы не можете полностью оплатить свой баланс, CFPB рекомендует заплатить как можно больше — и сделать хотя бы минимальный платеж по кредитной карте. Как объясняет CFPB: «Чем выше баланс, который вы переносите из месяца в месяц, тем больше процентов вы платите». Наличие баланса также может повлиять на ваш кредитный рейтинг.

- Оплатите как можно скорее. Вам не нужно ждать окончания платежного цикла, чтобы произвести платеж. Оплата раньше или чаще одного раза в месяц может помочь снизить процентные платежи, если у вас есть остаток и вы не выплачиваете весь остаток каждый месяц. Вы также можете рассмотреть возможность настройки автоматических платежей, чтобы убедиться, что вы платите вовремя.

- Используйте кредитную карту с начальной ставкой 0% . Если вам нужно подать заявку на кредит, вы можете рассмотреть возможность подачи заявки на кредитную карту с вводной 0% годовых на покупки. Просто убедитесь, что вы знаете, когда заканчивается рекламный период. В этот момент годовая процентная ставка увеличится с 0% до стандартной годовой процентной ставки, указанной в условиях карты.

Полная оплата остатка в каждом платежном цикле может помочь вам платить меньше процентов, чем если бы вы переносили остаток из месяца в месяц. Но если вы не можете полностью оплатить свой баланс, CFPB рекомендует заплатить как можно больше — и сделать хотя бы минимальный платеж по кредитной карте. Как объясняет CFPB: «Чем выше баланс, который вы переносите из месяца в месяц, тем больше процентов вы платите». Наличие баланса также может повлиять на ваш кредитный рейтинг.

Полная оплата остатка в каждом платежном цикле может помочь вам платить меньше процентов, чем если бы вы переносили остаток из месяца в месяц. Но если вы не можете полностью оплатить свой баланс, CFPB рекомендует заплатить как можно больше — и сделать хотя бы минимальный платеж по кредитной карте. Как объясняет CFPB: «Чем выше баланс, который вы переносите из месяца в месяц, тем больше процентов вы платите». Наличие баланса также может повлиять на ваш кредитный рейтинг. Просто убедитесь, что вы знаете, когда заканчивается рекламный период. В этот момент годовая процентная ставка увеличится с 0% до стандартной годовой процентной ставки, указанной в условиях карты.

Просто убедитесь, что вы знаете, когда заканчивается рекламный период. В этот момент годовая процентная ставка увеличится с 0% до стандартной годовой процентной ставки, указанной в условиях карты.Проценты по кредитным картам в двух словах

Проценты по кредитной карте могут суммироваться. А знание того, как работают проценты по кредитным картам, может помочь держателям карт понять, сколько это может стоить. Помните, что вы можете уменьшить процентные платежи, полностью оплачивая остаток по выписке в каждом платежном цикле.

Если вы ищете кредитную карту и хотите взвесить свои варианты, вам может помочь инструмент сравнения кредитных карт Capital One. Вы также можете проверить, одобрена ли ваша кредитная карта Capital One.

Мы надеемся, что вы нашли это полезным. Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или указания на то, что конкретный продукт или услуга Capital One доступен или подходит вам. Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Capital One не предоставляет, не поддерживает и не гарантирует какие-либо сторонние продукты, услуги, информацию или рекомендации, перечисленные выше. Перечисленные третьи лица несут исключительную ответственность за свои продукты и услуги, и все перечисленные товарные знаки являются собственностью их соответствующих владельцев.

27 сентября 2022 г. |1 мин. видео

Связанный контент

Управление капиталом

Что такое годовая процентная ставка (годовая)?

видео | 24 марта 2022 г. | Видео продолжительностью 1 мин.

Управление капиталом

Как работают кредитные карты с низкой процентной ставкой?

артикул | 10 марта 2020 г. | 7 минут чтения

Управление капиталом

Понимание условий вашей кредитной карты

статья | 28 октября 2018 г.