ЦБ рекомендовал не начислять проценты при взыскании долга через суд — Российская газета

Банк России рекомендовал кредиторам прекращать начисление процентов и неустоек, если они получили судебный акт о взыскании задолженности. Такая практика «влечет чрезмерное наращивание долговой нагрузки заемщиков, в том числе невозможность фактического исполнения обязательств», говорится в информационном письме первого зампреда ЦБ Сергея Швецова.

Рекомендации в первую очередь адресованы МФО, ломбардам, кредитным потребительским кооперативам, то есть тем организациям, с которыми часто возникают проблемы из-за завышенных процентов и стремительно растущего долга, считает замруководителя практики имущественных и обязательственных отношений НЮС «Амулекс» Галина Гамбург.

Законодательного ограничения по соотношению пени/штрафа и тела долга нет. Заемщик может рассчитывать на снижение неустойки судом на основании ст. 333 ГК РФ, а в случае с МФО — на начисление процентов по ставке ЦБ после истечения срока возврата займа. В частности, суды снижают неустойку, когда она явно несоразмерна сумме основного долга, при этом учитывается, что банк/МФО или другой кредитор длительное время не взыскивал задолженность в судебном порядке, тем самым способствуя увеличению ее размера, отмечает Галина Гамбург. Однако многое зависит еще от того, какие требования кредитор предъявит в суде: он может потребовать возврата всей задолженности (включая штрафы) и расторжения договора. В таком случае все начисления прекращаются при условии исполнения должником решения суда. Если же просто взыскивается имеющаяся на момент рассмотрения дела задолженность, то ничто не мешает продолжать начислять штрафы и проценты. ЦБ как раз советует именно первый вариант, чтобы снизить долговую нагрузку на заемщиков. Но более чем спорным, считает Гамбург, представляется вывод ЦБ о том, что прекращение начисления штрафов будет способствовать улучшению платежной дисциплины должников — неустойка призвана стимулировать скорейший возврат долга при просрочке.

В частности, суды снижают неустойку, когда она явно несоразмерна сумме основного долга, при этом учитывается, что банк/МФО или другой кредитор длительное время не взыскивал задолженность в судебном порядке, тем самым способствуя увеличению ее размера, отмечает Галина Гамбург. Однако многое зависит еще от того, какие требования кредитор предъявит в суде: он может потребовать возврата всей задолженности (включая штрафы) и расторжения договора. В таком случае все начисления прекращаются при условии исполнения должником решения суда. Если же просто взыскивается имеющаяся на момент рассмотрения дела задолженность, то ничто не мешает продолжать начислять штрафы и проценты. ЦБ как раз советует именно первый вариант, чтобы снизить долговую нагрузку на заемщиков. Но более чем спорным, считает Гамбург, представляется вывод ЦБ о том, что прекращение начисления штрафов будет способствовать улучшению платежной дисциплины должников — неустойка призвана стимулировать скорейший возврат долга при просрочке.

Хотя письмо ЦБ — лишь рекомендация, должникам следует ссылаться на него при переговорах с кредитором о прекращении начисления штрафов и предоставлении возможности погасить то, что и так набежало, советует адвокат, преподаватель МГЮА Дмитрий Железнов.

Проценты на налоговые недоимки и переплаты

В случае уплаты суммы, превышающей задолженность, проценты начисляются на превышающую часть суммы.

Проценты на налоговые недоимки и переплаты варьируются и могут изменяться каждый квартал. Изменения не распространяются на процентную ставку, начисленную за предшествующие кварталы или годы. Более подробную информацию см. в разделе Квартальные процентные ставки (Английский).

Проценты на налоговые недоимки

Узнайте, когда начинается и прекращается начисление процентов на налоговые недоимки и как можно их выплатить, как подать заявку на график платежей и снизить или оспорить задолженность по процентам.

Когда начинается и прекращается начисление процентов на налоговые недоимки

Как правило, начисление процентов на налоговые недоимки начинается с даты уплаты налога:

- Налог требуется уплатить в день выплаты налогового вычета даже в случае подачи заявления на продление срока уплаты.

- Даты уплаты

- Проценты причитаются к оплате по мере начисления.

В случае получения уведомления проценты на указанную сумму не начисляются при уплате налога в полном объёме в установленный день уплаты или заранее.

Оплатите задолженности

Ежедневное начисление процентов на налоговые недоимки прекращается после оплаты задолженности в полном объёме.

Подайте заявку на график платежей

Если Вы не можете уплатить налог в полном объёме в установленный срок, уплатите сумму, которую можете, сейчас и подайте заявку на график платежей.

Сократите сумму по процентам к уплате

Если у Вас есть возможность подать налоговую декларацию с внесёнными поправками или получить освобождение от штрафа (Английский), соответствующие проценты будут автоматически снижены. Проценты не списываются и не снижаются по разумным причинам или при первом случае нарушения.

Оспорьте задолженность по процентам

Сумма по процентам к уплате может быть снижена только в случае начисления процентов по ошибке или с опозданием со стороны инспектора или сотрудника Налогового управления США.

Чтобы оспорить проценты, начисленные по ошибке или с опозданием со стороны Налогового управления США, необходимо подать Форму 843, Требование возврата налогов и сокращения суммы к уплате (Английский) PDF или прислать подписанное письмо с просьбой снизить или скорректировать избыточные проценты. Более подробную информацию см. в Инструкции к Форме 843 (Английский) PDF.

Проценты на переплату по налогам

Узнайте, когда начинается и когда прекращается начисление процентов на переплату по налогам и как можно оспорить проценты, выплаченные в недостаточном объёме.

Когда начинается и прекращается начисление процентов на переплату по налогам

Как правило, начисление процентов на сумму переплаты начинается в день, который наступает позднее:

- Установленная дата подачи налоговой декларации

- Дата несвоевременной подачи налоговой декларации

- Дата переработки поданной декларации в подходящий формат или

- Дата проведения платежа

Начисление процентов на переплату по налогам прекращается в день возврата переплаты налогоплательщику (и процентов) или в день зачёта процентов в качестве неисполненных обязательств.

Исключение: Установлено время ожидания (обычно — 45 дней) для обработки принятой налоговой декларации, в течение которого проценты не начисляются.

Оспорьте проценты, выплаченные в недостаточном объёме

Если Вы считаете, что проценты по налоговым вычетам и налоговым зачётам, на которые Вы имеете право, выплачены в недостаточном объёме, Вы можете подать неофициальную жалобу (Английский) или заполнить и отправить Форму 843 (Английский) PDF для рассмотрения возможности дополнительной выплаты процентов на переплату по налогам.

Подать на рассмотрение жалобу на проценты, выплаченные в недостаточном объёме, необходимо в течение 6 лет с даты переплаты.

Если Вам нужна помощь

Если Вам необходима помощь по вопросам о процентах, позвоните по телефону, указанному в уведомлении или в письме, обратитесь в службу телефонной поддержки или в местный Центр поддержки налогоплательщиков.

Законодательные и нормативные акты

Договорные проценты просят убрать из моратория // Пленум ВС обсудил правила Закона о банкротстве, появившиеся из-за коронавируса — Верховный Суд Российской Федерации

Пленум Верховного суда (ВС) подготовил разъяснения о моратории на банкротстве (ст. 9.1 Закона о банкротстве). Проект постановления небольшой, но в нем есть много спорных вопросов. Например, о том, начислять ли договорные проценты в период действия моратория. Основной вариант предлагает их начислять, но есть позиция, что это не соответствует цели моратория. После его отмены компании будут вынуждены выплатить проценты, что приведет к риску разорения. Проект постановления ВС отправил на доработку, окончательная версия будет представлена позже.

9.1 Закона о банкротстве). Проект постановления небольшой, но в нем есть много спорных вопросов. Например, о том, начислять ли договорные проценты в период действия моратория. Основной вариант предлагает их начислять, но есть позиция, что это не соответствует цели моратория. После его отмены компании будут вынуждены выплатить проценты, что приведет к риску разорения. Проект постановления ВС отправил на доработку, окончательная версия будет представлена позже.Правила о моратории в банкротстве появились в апреле этого года из-за пандемии коронавируса. Это одна из мер помощи пострадавшим компаниям и индивидуальным предпринимателям. Мораторий на банкротство — это запрет на возбуждение дел о банкротстве по заявлению кредиторов. Сначала он был введен до 3 октября, но потом продлен до 7 января. Новые правила ВС решил разъяснить, чтобы обеспечить единообразие практики, пояснил судья ВС Иван Разумов, представлявший проект.

Один из самых спорных моментов касается начисления договорных процентов. В п. 7 проекта говорится, что проценты, неустойка и пени и иные финансовые санкции по требованиям, возникшим до введения моратория, в период его действия не начисляются. Но проценты по договору займа, кредиту — это не финансовые санкции по своей правовой природе. То есть в период моратория они продолжают начисляться.

В п. 7 проекта говорится, что проценты, неустойка и пени и иные финансовые санкции по требованиям, возникшим до введения моратория, в период его действия не начисляются. Но проценты по договору займа, кредиту — это не финансовые санкции по своей правовой природе. То есть в период моратория они продолжают начисляться.

Законодатель не сказал, что делать с договорными процентами в моратории, и это умолчание толкуется юристами двояко, говорила судья АС Уральского округа Ольга Новикова. Есть мнение, что это не исключает запрет начисления таких процентов на период моратория. Правило о неначислении соответствует духу и сути новых норм. Иная точка зрения исходит из прямого толкования воли законодателя. Он не предусмотрел такого благоприятного последствия для должника, и это соответствует цели установления баланса интересов кредиторов и должника, что и нашло отражение в проекте.

Доцент кафедры обязательственного права РШЧП Исследовательского центра частного права имени С.С. Алексеева Олег Зайцев считает, что договорные проценты не должны начисляться. По его мнению, законодатель именно это имел в виду, что подтверждает ссылка в нормах о моратории на ст. 63 Закона о банкротстве (о последствиях введения наблюдения). Если же поддержать вариант, который предлагает ВС, то после окончания моратория первым делом придется заплатить договорные проценты, которые накопились за период действия моратория. Но многие не смогут это сделать, бизнес разорится, а мораторий окажется бессмысленным. Разъяснение о договорных процентах надо либо исключить, либо дать противоположное толкование, сказал Олег Зайцев.

По его мнению, законодатель именно это имел в виду, что подтверждает ссылка в нормах о моратории на ст. 63 Закона о банкротстве (о последствиях введения наблюдения). Если же поддержать вариант, который предлагает ВС, то после окончания моратория первым делом придется заплатить договорные проценты, которые накопились за период действия моратория. Но многие не смогут это сделать, бизнес разорится, а мораторий окажется бессмысленным. Разъяснение о договорных процентах надо либо исключить, либо дать противоположное толкование, сказал Олег Зайцев.

Вопросам исполнительного производства посвящен п. 6 проекта. В частности, там говорится, что оно не прекращается по требованиям о возмещении вреда, причиненного жизни или здоровью, о выплате заработной платы и выходного пособия, об уплате алиментов. Но в тексте есть альтернативная версия — отказаться от такого подхода. Эту версию поддерживает Олег Зайцев. Если допустить принудительное исполнительное производство и забрать даже ту выручку, которую получили предприниматели, то не будет достигнута цель моратория — поддержка и сохранение бизнеса. Но судья Ольга Новикова обратила внимание, что социальные обязательства подмораторных должников — значимый вопрос, и если отказаться от разъяснения, то постановление не даст на него ответа, а практика будет складываться разная.

Но судья Ольга Новикова обратила внимание, что социальные обязательства подмораторных должников — значимый вопрос, и если отказаться от разъяснения, то постановление не даст на него ответа, а практика будет складываться разная.

Еще один дискуссионный вопрос — с какой даты вводится мораторий, если перечень попавших в него компаний расширен Правительством (п. 3 проекта). Как говорил судья ВС Иван Разумов, большинство поддержало основной подход: мораторий вводится со дня изменения перечня. Это позволит сделать более предсказуемой экономическую деятельность хозяйствующих субъектов, соглашалась Ольга Новикова. Также это позволит избежать пересмотра уже принятых судебных актов. Например, о взыскании штрафных санкций с тех, кто на дату принятия решения судом и его исполнения не попадал под мораторий, но попали под него со дня изменения перечня.

В варианте предложен подход с ретроспективным эффектом: при расширении перечня моратории действует с даты принятия первого акта о его введении.

Проект позволяет оспаривать сделки с предпочтением, совершенные находящимся под мораторием должником (ст. 61.3 Закона о банкротстве). Для этого надо доказать, что контрагент имел сведения, что неплатежеспособность или недостаточность имущества должника не связана с основаниями, по которым был введен мораторий. Это позволит опровергнуть презумпцию, что все сделки должника, находящегося под мораторием, совершены в рамках обычной хозяйственной деятельности (п. 14 проекта).

Если требование у кредитора возникло после введения моратория в отношении должника, то ВС предлагает считать такие требования текущими (п. 11) — при условии, что банкротство возбуждено в течение трех месяцев после снятия моратория. До истечения этого срока кредиторы не могут инициировать дело о банкротстве.

Не понижается очередность требования о возврате финансирования от контролирующего лица, предоставленного во время моратория (п. 12), если банкротство возбуждено в течение трех месяцев после снятия моратория. Очерёдность требования определяется по общим правилам ст. 134 Закона о банкротстве.

Гульнара Исмагилова

К вопросу о допустимости начисления процентов на неустойку

В номере журнала «Вестник Федерального Арбитражного суда Северо-Кавказского округа» (№2 (16) 2014 г.) опубликована статья руководителя практики частного права ООО «Национальная юридическая компания «Митра» Константина Сердюкова.

Анализ практики применения арбитражными судами норм ст. 395 Гражданского кодекса РФ, предусматривающей уплату процентов за пользование чужими денежными средствами, позволяет выделить две тенденции: стремление участников гражданского оборота защитить свои имущественные интересы путем начисления таких процентов на сумму взысканной или подлежащей взысканию неустойки и формирование судами устойчивой практики отказа в удовлетворении подобных требований. Вместе с тем аргументация судебных актов об отказе во взыскании процентов, начисленных на суммы неустойки, едва ли может быть признана убедительной. В связи с этим представляется актуальным исследование вопроса об обоснованности такого подхода.

Вместе с тем аргументация судебных актов об отказе во взыскании процентов, начисленных на суммы неустойки, едва ли может быть признана убедительной. В связи с этим представляется актуальным исследование вопроса об обоснованности такого подхода.

Разъясняя положения п. 1 ст. 395 ГК, высшие судебные инстанции указывают, что эта норма предусматривает последствия неисполнения или просрочки исполнения денежного обязательства, т.е. обязательства, в силу которого на должника возлагается обязанность уплатить деньги. Поэтому нормы ст. 395 ГК не применяются к отношениям сторон, если они не связаны с использованием денег в качестве средства платежа, средства погашения денежного долга, в том числе к обязательствам, в которых денежные знаки используются не в качестве средства погашения денежного долга (совместное Постановление Пленумов ВС и ВАС РФ от 08.10.1998 № 13/14 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами» (далее — Постановление № 13/14)).

АРГУМЕНТАЦИЯ СУДЕБНЫХ АКТОВ ОБ ОТКАЗЕ ВО ВЗЫСКАНИИ ПРОЦЕНТОВ, НАЧИСЛЕННЫХ НА СУММЫ НЕУСТОЙКИ, ЕДВА ЛИ МОЖЕТ БЫТЬ ПРИЗНАНА УБЕДИТЕЛЬНОЙ

Таким образом, одним из условий, определяющих допустимость начисления процентов на неустойку, выступает признание отношения по уплате неустойки денежным обязательством. Отталкиваясь от этого положения, суды зачастую отказывают в удовлетворении требования о начислении процентов на неустойку именно на том основании, что она не является денежным обязательством, а представляет собой способ обеспечения исполнения обязательств.

Между тем подобная аргументация представляется малоубедительной. Дело в том, что само неустоечное отношение (равно как и составляющая его обязанность должника уплатить неустойку), не может являться способом обеспечения исполнения обязательства, так как отношение по уплате неустойки возникает лишь с нарушением основного обязательства, т.е. тогда, когда обеспечивать уже нечего. В связи с этим следует согласиться с утверждением о том, что обеспечительную функцию выполняет проистекающая из соглашения о неустойке или нормы закона, устанавливающей законную неустойку, угроза платежа неустойки, а не собственно отношение по уплате неустойки.

В связи с этим следует согласиться с утверждением о том, что обеспечительную функцию выполняет проистекающая из соглашения о неустойке или нормы закона, устанавливающей законную неустойку, угроза платежа неустойки, а не собственно отношение по уплате неустойки.

Обязательственная природа отношения по уплате неустойки на первый взгляд не вызывает сомнений, так как в названном отношении на одном субъекте лежит обязанность выплатить неустойку, а другой наделен правом требовать осуществления платежа. В судебной практике рассматриваемое отношение также признается обязательством. В частности, обязательственный характер отношения по уплате неустойки подчеркивается Президиумом ВАС РФ в обзорах практики применения ст. 141 и главы 24 ГК.

Вместе с тем квалификацию отношения по уплате неустойки в качестве обязательства нельзя признать бесспорной. Из закрепленной в п. 1 ст. 307 ГК легальной характеристики обязательственного отношения следует, что одним из признаков обязательства выступает определенность действия, которое должник обязан совершить, либо от совершения которого ему следует воздержаться. В связи с этим в литературе подчеркивается, что содержание обязательства является определенным всегда, начиная с момента его возникновения. Напротив, содержание отношений возмещения и компенсации, в том числе отношений по уплате неустойки далеко не на всем протяжении своего существования может быть признано определенным.

В связи с этим в литературе подчеркивается, что содержание обязательства является определенным всегда, начиная с момента его возникновения. Напротив, содержание отношений возмещения и компенсации, в том числе отношений по уплате неустойки далеко не на всем протяжении своего существования может быть признано определенным.

Действительно, в момент возникновения у неисправного должника обязанности по уплате неустойки объем этой обязанности не может считаться определенным уже по той причине, что подлежащая уплате неустойка при ее явной несоразмерности последствиям нарушения обязательства может быть уменьшена судом на основании ст. 333 ГК. Кроме того, в силу п. 1 ст. 404 ГК суд может уменьшить неустойку в случае, если нарушение обязательства произошло по вине обеих сторон.

Таким образом, отношение по уплате неустойки приобретает обязательственный характер лишь в тот момент, когда бесспорно определена ее сумма.

Определенность суммы неустойки может быть достигнута либо решением суда, либо соглашением сторон. Именно судебный акт о взыскании неустойки либо действия сторон, свидетельствующие о согласовании ими подлежащей

Именно судебный акт о взыскании неустойки либо действия сторон, свидетельствующие о согласовании ими подлежащей

уплате суммы (например, признание должником претензии кредитора, подписание сторонами акта сверки взаимных расчетов), влекут трансформацию отношения по уплате неустойки в денежное обязательство. В связи с этим отказ в удовлетворении требования о начислении предусмотренных ст. 395 ГК процентов за пользование чужими денежными средствами на неподтвержденную судом или соглашением сторон сумму неустойки, мотивированный тем, что денежное обязательство по уплате неустойки не возникло, представляется вполне обоснованным.

ОТНОШЕНИЕ ПО УПЛАТЕ НЕУСТОЙКИ ПРИОБРЕТАЕТ ОБЯЗАТЕЛЬСТВЕННЫЙ ХАРАКТЕР ЛИШЬ В ТОТ МОМЕНТ, КОГДА БЕССПОРНО ОПРЕДЕЛЕНА ЕЕ СУММА

Подобный подход справедливо применяется судами и в иных случаях неопределенности подлежащей уплате суммы, на которую испрашиваются проценты. В частности, суды отказывают во взыскании процентов по ст. 395 ГК за нарушение арендодателем обязанности по возмещению арендатору стоимости неотделимых улучшений со ссылкой на то, что до определения сторонами или судом стоимости улучшений денежное обязательство у арендодателя не возникло5. И напротив, применительно к случаям, когда суд возлагает на сторону обязанность возместить вред в деньгах либо обязанность выплатить денежное возмещение устанавливается соглашением сторон, высшие судебные инстанции указывают на возникновение на стороне причинителя вреда денежного обязательства по уплате определенной судом или соглашением сторон суммы, просрочка исполнения которого является основанием для начисления на эту

395 ГК за нарушение арендодателем обязанности по возмещению арендатору стоимости неотделимых улучшений со ссылкой на то, что до определения сторонами или судом стоимости улучшений денежное обязательство у арендодателя не возникло5. И напротив, применительно к случаям, когда суд возлагает на сторону обязанность возместить вред в деньгах либо обязанность выплатить денежное возмещение устанавливается соглашением сторон, высшие судебные инстанции указывают на возникновение на стороне причинителя вреда денежного обязательства по уплате определенной судом или соглашением сторон суммы, просрочка исполнения которого является основанием для начисления на эту

сумму процентов, предусмотренных ст. 395 ГК (п. 23 Постановления № 13/14). В ряде постановлений Президиума ВАС РФ рассматриваемый подход сформулирован шире: в случае неисполнения судебного акта, предусматривающего взыскание денежной суммы, на подлежащую взысканию сумму могут быть начислены проценты, предусмотренные ст. 395 ГК.

395 ГК.

Денежный характер отношения по уплате неустойки едва ли может быть подвергнут сомнению. Он обусловлен легальным определением неустойки как установленной законом или договором денежной суммы, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства (п. 1 ст. 330 ГК). Впрочем, в юридической литературе высказывается мнение о допустимости существования так называемой товарной (вещной, неденежной) неустойки. Не вдаваясь в дискуссию, отметим, что нам ближе подход, согласно которому подобная юридическая конструкция является самостоятельным непоименованным в законодательстве способом обеспечения исполнения обязательства и не должна считаться неустойкой в смысле ст. 330 ГК.

Другим основанием для отказа в удовлетворении требования о начислении процентов на неустойку нередко выступает ссылка на то, что обязательство по уплате неустойки является акцессорным (дополнительным) обязательством, начисление процентов на которое законодательство не предусматривает.

Подобная мотивировка также представляется малоубедительной. Классическими проявлениями акцессорности обеспечительных обязательств является акцессорность возникновения, акцессорность объема требования; акцессор- ность следования за главным требованием; акцессорность прекращения; акцессорность в части возможности принудительного осуществления. Как видно, доктриной такое проявление акцессорности обязательства, как недопустимость начисления процентов в случае неисправности должника в дополнительном обязательстве, не выделяется. В гражданском законодательстве запрет на начисление процентов в случае нарушения акцессорного денежного обязательства также отсутствует. Статья 395 ГК предусматривает общее правило о том, что за пользование чужими денежными средствами подлежат уплате проценты на сумму этих средств и не содержит исключений для случаев пользования денежными средствами вследствие просрочки исполнения акцессорных обязательств.

Материалы взяты с медиа-портала «Вестник Федерального-Арбитражного суда Северо-Кавказского округа».

В ЦБ объяснили, что проценты по кредитам будут начислять и в льготный период — Экономика и бизнес

МОСКВА, 5 апреля. /ТАСС/. Банк России объяснил, что в период кредитных каникул, предоставленных гражданам, которые оказались в сложной жизненной ситуации или пострадали от снижения доходов в связи с пандемией коронавируса, проценты по займам продолжат начисляться. Как сообщается на сайте регулятора, оплатить их нужно будет по истечении льготного периода.

В ЦБ отметили, что начисленные за льготный период проценты по кредитной карте должны быть выплачены заемщиком в течение 24 месяцев равными ежемесячными платежами. Кроме того, первый платеж должен быть сделан через 30 дней после истечения льготного периода.

В случае с потребительскими кредитами, отметил регулятор, «начисленные за льготный период проценты, а также просроченные проценты, пени и штрафы, образовавшиеся до начала льготного периода, выплачиваются заемщиком кредитору после завершения погашения потребительского кредита ежемесячными платежами, величина которых равна ежемесячным платежам по потребительскому кредиту».

Не выплаченные во время льготного периода, предоставленного ипотечному заемщику, платежи по основному долгу и процентам должны быть выплачены должником после погашения ипотечного кредита ежемесячными платежами, величина которых равна ежемесячным платежам по заему, добавили в ЦБ.

Президент РФ Владимир Путин 3 апреля подписал закон о предоставлении кредитных каникул гражданам, индивидуальным предпринимателям и субъектам малого и среднего предпринимательства (МСП).

В соответствии с принятыми нормами заемщики могут обратиться к кредитору с требованием установить кредитные каникулы сроком до шести месяцев, если их доходы за предшествующий месяц снизились на 30% по сравнению со среднемесячными доходами предыдущего года. Заемщик может обратиться в любой момент в течение времени действия кредитного договора, но не позднее 30 сентября 2020 года. При этом льготный период, который устанавливается для заемщика, может отстоять от дня требования на 30 дней по ипотечным кредитам и на 14 дней по потребительским кредитам.

Начисление процентов и пени по договорам займа и кредитным договорам в процедурах наблюдения и внешнего управления

Согласно п. 1 ст. 4 ФЗ «О несостоятельности (банкротстве)» состав и размер денежных обязательств и обязательных платежей, возникших до принятия судом заявления о признании должника банкротом и заявленных после принятия судом такого заявления и до принятия решения о признании должника банкротом и об открытии конкурсного производства, определяются на дату введения каждой процедуры банкротства, следующей после наступления срока исполнения соответствующего обязательства.

Буквальное прочтение данного положения позволяет сделать вывод об отсутствии каких-либо исключений для отдельных видов денежных обязательств с точки зрения порядка установления даты, на которую определяется состав и размер денежных обязательств. Однако, это не совсем так.

Существуют денежные обязательства, которые могут быть установлены на дату введения процедуры наблюдения, а впоследствии – доначислены и включены в реестр требований кредиторов в размере, определенном на дату введения следующей процедуры.

И напротив, есть денежные обязательства, которые могут быть включены в реестр требований кредиторов единожды, и сумма требований, основанных на данных обязательствах, включенных в реестр требований кредиторов, не может быть впоследствии увеличена.

К числу последних из указанных обязательств относятся обязательства по уплате процентов по договорам займа и кредитным договорам.

Соответствующий подход нашел отражение в постановлении Пленума ВАС РФ от 23.07.2009 № 63 «О текущих платежах по денежным обязательствам в деле о банкротстве». В п. 4 названного постановления указано, что по смыслу норм п. 1 ст. 4 Закона о банкротстве проценты, подлежащие уплате на сумму займа (кредита) соответственно на дату подачи в суд заявления о признании должника банкротом или на дату введения соответствующей процедуры банкротства, присоединяются к сумме займа (кредита). В реестр требований кредиторов подлежит включению требование об уплате получившейся денежной суммы, размер которой впоследствии не изменяется.

Таким образом, после включения в реестр требования по заемному (кредитному) обязательству (в состав которого входит уплата процентов) размер задолженности по нему раз и навсегда фиксируется и предусмотренные договором проценты на сумму займа (кредита) больше не начисляются. Ни в текущей, ни в последующих процедурах доначислить эти проценты на сумму займа (кредита) и дополнительно включить их в реестр требований кредиторов нельзя.

Несколько отличный от вышеприведенного подход имеет место в случаях, когда кредитор, обратившийся с заявлением об установлении требований по процентам, начисленным по договорам займа (кредита), одновременно являлся заявителем по делу о несостоятельности (банкротстве). В силу п. 2 ст. 7, п. 3 ст. 40 Закона о банкротстве право на обращение в арбитражный суд возникает у конкурсного кредитора по денежным обязательствам, подтвержденным вступившим в законную силу решением суда, рассматривавшего требование конкурсного кредитора к должнику. Соответственно, по результатам проверки обоснованности заявления конкурсного кредитора о несостоятельности (банкротстве) должника, основанного на решении суда о взыскании основного долга и процентов по договору займа (кредитному договору), в реестр требований кредиторов могут быть включены требования по процентам, начисленным на дату вынесения решения суда.

С учетом положений п. 1 ст. 4 Закона о банкротстве конкурсный кредитор, одновременно являющийся заявителем по делу о банкротстве, вправе в любой из процедур доначислить проценты по договору займа и заявить соответствующие требования за период с даты вынесения судом решения до даты введения в отношении должника процедуры, в ходе которой данный кредитор заявит соответствующее требование.

Однако в судебной практике встречается подход, согласно которому конкурсный кредитор, одновременно являющийся заявителем по делу о банкротстве, вправе в любой из процедур доначислить проценты по договору займа и заявить соответствующие требования только за период с даты вынесения судом решения до даты обращения с заявлением о признании должника банкротом (Постановления ФАС Поволжского округа от 15.07.2010 по делу № А12-16139/2009, от 16.07.2010 по делу № А12-16138/2009). Данный подход является ошибочным как несоответствующий положениям ст. 4 и 63 Закона о банкротстве, и не оправданно ограничивающий права конкурсного кредитора, выступающего заявителем по делу о банкротстве, доначисление процентов на дату введения в отношении должника процедуры наблюдения.

Трудно согласиться с мнением, согласно которому на дату введения наблюдения определяется и размер денежных обязательств, требования по которым впервые заявлены в процедурах финансового оздоровления и внешнего управления. По мнению сторонников такого подхода, данный вывод следует из системного толкования абз. 2 п. 1 ст. 4 во взаимосвязи с п. 3 ст. 63 Закона о банкротстве. Согласно данного подходам (Телюкина М.В.), если, например, срок исполнения требования наступил до принятия заявления о банкротстве, а заявлено это требование было на стадии финансового оздоровления, то состав и размер платежей будут определяться на дату введения наблюдения.

Полагаем, что признание наступившим срока исполнения обязательств по договору займа (кредитному договору) не является основанием для прекращения начисления процентов за пользование денежными средствами в процедурах, предшествующих процедуре, в ходе которой кредитором впервые было заявлено соответствующее требование.

На наш взгляд ответ на данный вопрос связан с проблемой соотношения процентов, начисляемых по договорам займа (кредитным договорам), и процентов, предусмотренных п. 2 ст. 81 и п. 2 ст. 95 Закона о банкротстве.

2 ст. 81 и п. 2 ст. 95 Закона о банкротстве.

Начисление предусмотренных вышеуказанными нормами процентов продиктовано необходимостью компенсации имущественных (экономических) потерь кредиторов, возникших в связи с отсрочкой и рассрочкой платежей в соответствии с графиком погашения задолженности должника, в отношении которого введена процедура финансового оздоровления, или в связи с мораторием на удовлетворение требований кредиторов во внешнем управлении и не заменяет начисления процентов за пользование заемными средствами.

При буквальном толковании абз 10 п.1 ст. 81 Закона о банкротстве проценты, являющиеся платой за пользование чужими денежными средствами (например, по кредитному договору), а не санкциями, продолжают начисляться.

Таким образом, у кредиторов по заемным (кредитным) обязательствам есть возможность выбора. Они могут предъявить свое требование к должнику раньше, потеряв возможность доначислить проценты на заемные средства в последующих процедурах банкротства, и получить права, связанные со статусом конкурсного кредитора. Либо кредиторы могут с целью установления большей суммы процентов не заявлять о включении своего требования в реестр до открытия конкурсного производства, лишаясь при этом возможности влиять на ход дела о банкротстве в предшествующих процедурах.

Либо кредиторы могут с целью установления большей суммы процентов не заявлять о включении своего требования в реестр до открытия конкурсного производства, лишаясь при этом возможности влиять на ход дела о банкротстве в предшествующих процедурах.

Следует отметить, что само обязательство по уплате процентов, подлежащих начислению в соответствии с условиями договора на сумму займа (кредита) в период наблюдения, финансового оздоровления, внешнего управления после установления требования кредитора не прекращается, а лишь не может быть исполнено в рамках дела о банкротстве в силу специального порядка удовлетворения требований конкурсных кредиторов. В случае же, если платежеспособность должника будет восстановлена и дело о банкротстве будет прекращено, такой кредитор будет вправе получить предусмотренные договором проценты в полном объеме за все время пользования займом (кредитом).В силу вышеизложенной правовой позиции в практике возникает вопрос о том, распространяется ли данный подход на иные платежи, по кредитному договору, в частности, на штрафные санкции?

Судебная практика по данному вопросу противоречива.

В одних случаях, суды указывают, что содержащиеся в п. 4 постановления Пленума ВАС РФ от 23.07.2009 № 63 разъяснения распространяются и на иные платежи по кредитному договору, в том числе и на штрафные санкции (постановление ФАС Волго-Вятского округа от 23.03.2011 по делу № А79-13404/2009 и от 17.03.2011по делу № А43-19794/2009; постановление ФАС Центрального округа от 13.05.2010 № Ф10-1584/10; постановление ФАС Поволжского округа от 17.11.2010 по делу № А65-13774/2009.)

В других случаях, суды считают правомерным доначисление санкций, предусмотренных договором займа (кредитным договором) до даты введения в отношении должника процедуры конкурсного производства (постановления ФАС Поволжского округа от 15.07.2010 по делу № А12-16139/2009 и от 16.07.2010 по делу № А12-16138/2009; постановления ФАС Северо-Кавказского округа от 03.03.2011 по делу № А32-34327/2009 и от 24.02.2011 по делу N А32-36099/2009; постановление 12-го Арбитражного апелляционного суда от 23.08.2010 по делу № А12-18257/2009. )

)

Последняя позиция представляется наиболее верной, поскольку Закон о банкротстве не содержит каких-либо норм, ограничивающих начисление неустоек и иных санкций в процедуре наблюдения. Соответствующие ограничения содержатся в п. 1 ст. 81 Закона о банкротстве применительно к процедуре финансового оздоровления, в п. 1 ст. 126 Закона о банкротстве применительно к процедуре конкурсного производства.

В заключение хотелось бы отметить, что применяемая в настоящее время судами правовая позиция о невозможности доначисления процентов по договорам займа (кредитным договорам), содержащаяся в п. 4 постановления Пленума ВАС РФ от 23.07.2009 № 63, представляется необоснованно ограничивающей права кредиторов. При буквальном толковании вышеприведенных норм проценты, являющиеся платой за пользование чужими денежными средствами (например, по кредитному договору), а не санкциями, продолжают начисляться в процедурах наблюдения, финансового оздоровления и внешнего управления.

НДС на проценты за пользование чужими деньгами – Картина дня – Коммерсантъ

Наша организация-подрядчик выиграла суд у заказчика. На основании судебного решения выполненные нами работы признаны подлежащими оплате. Кроме того, начислены проценты за пользование денежными средствами в нашу пользу. Облагаются ли эти проценты налогом на добавленную стоимость?

На основании судебного решения выполненные нами работы признаны подлежащими оплате. Кроме того, начислены проценты за пользование денежными средствами в нашу пользу. Облагаются ли эти проценты налогом на добавленную стоимость?

По мнению контролирующих органов, проценты за пользование чужими денежными средствами, штрафные санкции, подлежат включению в налоговую базу по НДС на дату их получения как суммы, связанные с оплатой реализованных работ.

Если организация примет решение не увеличивать налоговую базу по НДС, на указанные суммы, то свою позицию придется отстаивать в арбитражном суде.

ОБОСНОВАНИЕ ВЫВОДА. Подпунктом 1 п. 1 ст. 146 НК РФ установлено, что объектом обложения НДС является реализация товаров (работ, услуг) на территории РФ. То есть, поскольку возмещение судебных издержек не является реализацией, объекта обложения НДС при компенсации государственной пошлины не возникает.

В соответствии с п. 2 ст. 153 НК РФ при определении налоговой базы по НДС выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов организации, связанных с расчетами по оплате указанных товаров (работ, услуг). Кроме того, согласно пп. 2 п. 1 ст. 162 НК РФ налоговая база по НДС увеличивается, в том числе, на суммы «иначе связанных с оплатой реализованных товаров (работ, услуг)».

Кроме того, согласно пп. 2 п. 1 ст. 162 НК РФ налоговая база по НДС увеличивается, в том числе, на суммы «иначе связанных с оплатой реализованных товаров (работ, услуг)».

Глава 21 НК РФ не содержит прямого указания на необходимость начисления НДС на сумму штрафных санкций, к тому же при получении неустойки не происходит реализации, а значит, и не возникает объект обложения НДС (ст. 146 НК РФ).

В соответствии со ст. 395 ГК РФ уплата процентов за пользование чужими средствами производится вследствие неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица. То есть уплата таких процентов является мерой ответственности за нарушение обязательства (глава 25 ГК РФ), а не оплатой за реализованные товары (работы, услуги).

При этом следует учитывать позицию контролирующих органов, согласно которой суммы санкций, предусмотренные договором за нарушение сроков перечисления денежных средств, следует относить к суммам, иначе связанным с оплатой товаров (работ, услуг) на основании пп. 2 п. 1 ст. 162 НК РФ. Поэтому указанные суммы подлежат включению в налоговую базу по НДС (письма Минфина России от 11.01.2011 N 03-07-11/01, от 08.12.2009 N 03-07-11/311, от 16.04.2009 N 03-07-11/107).

2 п. 1 ст. 162 НК РФ. Поэтому указанные суммы подлежат включению в налоговую базу по НДС (письма Минфина России от 11.01.2011 N 03-07-11/01, от 08.12.2009 N 03-07-11/311, от 16.04.2009 N 03-07-11/107).

Представители финансового ведомства в письме Минфина России от 11.09.2009 N 03-07-11/222 указали, что суммы денежных средств, полученных налогоплательщиком от покупателей товаров (работ, услуг) на основании решения арбитражного суда за нарушение договорных обязательств в виде процентов за пользование чужими денежными средствами, также следует относить к суммам, связанным с оплатой этих товаров (работ, услуг). Поэтому они подлежат включению в налоговую базу по НДС. В такой ситуации на основании п. 4 ст. 164 НК РФ налогообложение производится по расчетной ставке (18/118).

Однако судебная практика, как правило, это мнение финансистов не разделяет. Например, в постановлении Президиума ВАС РФ от 05.02.2008 N 11144/07 суд указал, что неустойка, которую общество получило от контрагента за просрочку исполнения обязательств, не связана с оплатой товара в смысле пп. 2 п. 1 ст. 162 НК РФ, поэтому она не облагается НДС.

2 п. 1 ст. 162 НК РФ, поэтому она не облагается НДС.

Кроме того, существует большое количество судебных решений, в которых судьи также отмечают необоснованность взимания НДС с сумм процентов за пользование чужими денежными средствами и иных санкций (см. постановления ФАС Московского округа от 24.04.2008 N КА-А40/3135-08, от 28.09.2009 N КГ-А40/9488-09, от 30.09.2008 N КА-А40/9024-08, ФАС Центрального округа от 16.09.2008 N А54-3386/2006-С21).

В постановлении ФАС Московского округа от 13.11.2008 N КА-А40/10586-08 суд указал, что по смыслу п. 2 ст. 395 ГК РФ п. 6 Постановления Пленума ВС РФ N 13, Пленума ВАС РФ N 14 от 08.10.1998 выплата процентов за пользование чужими денежными средствами в связи с неисполнением денежного обязательства является мерой ответственности за нарушение обязательства. В этой связи суммы процентов как ответственности за просрочку исполнения обязательства, полученные заявителем от контрагента по договору, не являются оплатой за товар, и, таким образом, не связаны с его оплатой по смыслу п. 2 ст. 153, подп. 2 п. 1 ст. 162 НК РФ. При таких обстоятельствах данные положения закона к выплате процентов не применяются — выплата процентов не является объектом обложения НДС, налог на суммы процентов не начисляется.

2 ст. 153, подп. 2 п. 1 ст. 162 НК РФ. При таких обстоятельствах данные положения закона к выплате процентов не применяются — выплата процентов не является объектом обложения НДС, налог на суммы процентов не начисляется.

Если организация примет позицию Минфина России, то указанные денежные средства включаются в налоговую базу по НДС на дату их реального получения (на дату оплаты) (п. 1 ст. 167 НК РФ, письмо Минфина РФ от 07.04.2011 N 03-07-11/81, от 16.08.2010 N 03-07-11/356).

У меня есть кредитная карта, обещающая беспроцентную покупку, если я полностью заплачу в течение 12 месяцев. Как это работает?

Как рассчитываются проценты : план с отсроченным процентом означает, что вам не придется платить проценты за покупку, если вы выплачиваете их в течение указанного периода времени — в данном случае 12 месяцев. Однако, если вы не выплатили остаток или если вы более чем на 60 дней опоздали с внесением минимального платежа до окончания периода отсроченных процентов, с вас будут начислены проценты на этот остаток. Обычно проценты рассчитываются на основе остатка вашей задолженности за каждый месяц с момента первой покупки. В этом случае, если вы не выплачиваете весь остаток в течение 12 месяцев или если вы опаздываете более чем на 60 дней с внесением минимального платежа, с вас будут взиматься проценты за каждый месяц на остаток, который вы задолжали в каждом из 12 месяцев.

Обычно проценты рассчитываются на основе остатка вашей задолженности за каждый месяц с момента первой покупки. В этом случае, если вы не выплачиваете весь остаток в течение 12 месяцев или если вы опаздываете более чем на 60 дней с внесением минимального платежа, с вас будут взиматься проценты за каждый месяц на остаток, который вы задолжали в каждом из 12 месяцев.

Вот что вам обычно нужно знать о планах с отсрочкой выплаты процентов:

- Вам необходимо полностью выплатить остаток до конца периода отсроченных процентов, иначе вам придется выплатить все проценты, которые, как вы ожидали, будут отсрочены.Это означает, что вы должны будете вернуть все проценты к первоначальной дате платежа.

- Вам по-прежнему необходимо произвести как минимум свои минимальные платежи в установленный срок. Если вы опоздали с платежом более чем на 60 дней, вы можете потерять отсроченный процентный период. Обратите внимание, что один просроченный платеж может иметь другие последствия, например штрафы за просрочку платежа.

- Вероятно, ваших минимальных платежей будет недостаточно для погашения всего баланса к концу периода отсроченных процентов.

- Если у вас есть другие остатки на карте с более высокой годовой процентной ставкой, чем отложенный процентный баланс, любая сумма, превышающая ваш минимальный платеж, будет автоматически применяться к балансу с более высокой годовой процентной ставкой.Это изменяется в последних двух платежных циклах в периоде отсроченного процента, когда любая сумма, превышающая ваш минимальный платеж, будет применяться к покупкам с отсроченным процентом.

- Если вы используете карту для других покупок, вы можете потерять льготный период для этих покупок, если не погасите весь остаток по карте, включая часть отсроченных процентов, в следующий срок платежа.

Пять советов по выплате отсроченной покупки процентов:

- Знайте, когда закончится период отсроченного вознаграждения. На первой странице вашего счета отображается, когда заканчивается отсроченный процентный период. Срок окончания отложенного процентного периода может отличаться от даты окончания регулярного ежемесячного платежа.

- Платите больше минимума каждый месяц . Сама по себе минимальная сумма платежа обычно не окупит вашу покупку с отсроченным процентом до окончания периода отсроченного вознаграждения. Подсчитайте, сколько вам придется платить каждый месяц, чтобы оплачивать покупку вовремя (или раньше, если возможно). Сделайте это перед покупкой, чтобы знать, сможете ли вы оплатить ее вовремя. .

- Попросите свою карточную компанию зачислить все, что вы платите сверх минимальной суммы ежемесячного платежа, на остаток отложенных процентов. Компания-эмитент вашей кредитной карты может не удовлетворить этот запрос, но если это произойдет, это может повысить вашу вероятность выплаты остатка в полном объеме до окончания периода отсроченных процентов. Этот график платежей изменяется, когда до окончания периода отсроченного вознаграждения остается всего два месяца. На этом этапе, если вы платите больше, чем минимальный ежемесячный платеж, эмитент вашей карты должен использовать эти деньги для оплаты ваших покупок с отсроченным процентом.

- Выплачивайте платежи вовремя. Важно производить платежи вовремя. Просроченные платежи могут означать, что вы должны все проценты, которые были бы отсрочены.

- Постарайтесь хорошо погасить остаток отложенных процентов до окончания периода отсроченных процентов. Таким образом вы избежите того, что ваш платеж будет доставлен слишком долго или вы не забудете произвести последний платеж. Если вы этого не сделаете, с вас будут взиматься проценты за покупку, начиная с даты, когда вы впервые совершили эту покупку.

Срок окончания отложенного процентного периода может отличаться от даты окончания регулярного ежемесячного платежа.

Срок окончания отложенного процентного периода может отличаться от даты окончания регулярного ежемесячного платежа. На этом этапе, если вы платите больше, чем минимальный ежемесячный платеж, эмитент вашей карты должен использовать эти деньги для оплаты ваших покупок с отсроченным процентом.

На этом этапе, если вы платите больше, чем минимальный ежемесячный платеж, эмитент вашей карты должен использовать эти деньги для оплаты ваших покупок с отсроченным процентом.СОВЕТ:

Если вы принимаете план с отсроченным процентом, вы должны следить за тем, как вы оплачиваете первоначальный сбор, иначе вы можете в конечном итоге получить проценты.

Как избежать выплаты процентов по кредитным картам

Кредиты обычно не бесплатны, но кредитные карты могут быть

Каждый раз, когда вы получаете ссуду, вам обычно нужно заплатить процентов . Несмотря на то, что кредитные карты являются одним из видов ссуд, вы можете полностью избежать процентных сборов с помощью большинства карт.

Несмотря на то, что кредитные карты являются одним из видов ссуд, вы можете полностью избежать процентных сборов с помощью большинства карт.

Проценты — это плата, которую вы платите за заимствование денег у кредитора. В большинстве случаев проценты, которые вы платите, представляют собой процент от суммы, которую вы заимствуете.

Как работает процент

Кредиторы и эмитенты кредитных карт используют разные способы расчета процентных сборов, и этот процесс может оказаться сложным. Но вот простой пример того, как работают проценты по кредитной карте.

Допустим, вы занимаете 1000 долларов под 20% годовых. Через год вы будете должны 1200 долларов. Это связано с тем, что вам необходимо выплатить взятую вами в долг 1000 долларов плюс процентную плату, которая составляет 20% от суммы, которую вы взяли в долг.Поскольку 20% от 1000 долларов составляют 200 долларов, ваша задолженность по процентам составляет 200 долларов.

Проценты по кредитной карте сложнее, чем в приведенном выше примере, но основная концепция остается той же. Когда вы занимаете деньги, вам, возможно, придется заплатить эмитенту карты комиссию.

Когда вы занимаете деньги, вам, возможно, придется заплатить эмитенту карты комиссию.

Для кредитных карт процентная ставка называется годовой процентной ставкой или годовой процентной ставкой. Годовая процентная ставка — это эффективная процентная ставка, которую вы будете платить, если одолжите деньги по кредитной карте на год.

Кредитные карты — это вид ссуды. Когда вы используете кредитную карту, вы занимаете деньги у банка-эмитента до тех пор, пока не оплатите счет.Поскольку это ссуда, вы можете рассчитывать всегда платить проценты. Тем не менее, с большинством кредитных карт, вы можете полностью избежать уплаты процентов .

Многие кредитные карты имеют несколько разных годовых годовых:

- Годовая процентная ставка за покупку: Это годовая ставка, взимаемая компаниями, выпускающими кредитные карты, за обычные покупки. Иногда его называют обычным годовым доходом. Большинство карт имеют «льготный период». Это означает, что проценты за покупку не взимаются, если вы выплачиваете остаток по выписке вовремя и полностью каждый месяц.

- Перенос остатка APR: Когда вы переводите остаток с одного счета кредитной карты на другой, это APR, который вы заплатите по этой задолженности. Иногда это то же самое, что и годовая процентная ставка за покупку, но может отличаться. Большинство банков начинают взимать проценты по переводам остатка немедленно, если на карте нет начального годового дохода для перечисления остатка.

- Денежный аванс APR: Если вы используете свою кредитную карту для снятия наличных в банкомате, вы будете платить по этой ставке. Начисление процентов обычно начинается в день снятия наличных, поэтому льготного периода нет.Эта годовая процентная ставка часто выше, чем годовая процентная ставка покупки, и, как правило, также используются другие сборы.

- Начальная годовая процентная ставка: Некоторые карты предлагают более низкую начальную годовую ставку, часто 0%, в течение ограниченного времени после открытия карты. Это может быть для покупок, переводов баланса или того и другого. Это «вводный», потому что специальная более низкая процентная ставка действует только в течение ограниченного периода времени.

Это означает, что проценты за покупку не взимаются, если вы выплачиваете остаток по выписке вовремя и полностью каждый месяц.

Это означает, что проценты за покупку не взимаются, если вы выплачиваете остаток по выписке вовремя и полностью каждый месяц. Это может быть для покупок, переводов баланса или того и другого. Это «вводный», потому что специальная более низкая процентная ставка действует только в течение ограниченного периода времени.

Это может быть для покупок, переводов баланса или того и другого. Это «вводный», потому что специальная более низкая процентная ставка действует только в течение ограниченного периода времени.Избегание интереса к регулярным покупкам

Большинство предложений по кредитным картам включают льготный период для «новых покупок».”Льготный период длится с момента совершения покупки до даты окончания ежемесячного платежного цикла, когда вы совершили покупку.

До тех пор, пока вы оплачиваете покупки (также называемые балансом в выписке) к моменту сдачи ежемесячной выписки, компания-эмитент кредитной карты не взимает с них проценты.

Когда вы платите любую сумму меньше нового остатка — например, только минимальный ежемесячный платеж — у вас будет неоплаченный остаток по кредитной карте, который переносится на следующий месяц.

На эти невыплаченные остатки будут начислены проценты. Когда вы не полностью оплачиваете свой баланс, это иногда называют «сохранением» или «возобновляемым балансом». И, если вы заплатите меньше минимальной суммы, вы также можете получить штраф за просрочку платежа.

И, если вы заплатите меньше минимальной суммы, вы также можете получить штраф за просрочку платежа.

Чтобы избежать финансовых затрат, все, что вам нужно сделать, это полностью оплачивать остаток по выписке каждый месяц к моменту платежа по кредитной карте. Вы можете сделать это, когда получите выписку по почте или в любое время до срока оплаты счета.Большинство эмитентов кредитных карт позволят вам подключить текущий счет и запланировать автоматические переводы для выплаты полного баланса выписки в установленный срок.

Более глубокий взгляд

Чтобы проиллюстрировать эту идею, представьте, что у вас есть текущий счет отдельно от вашего основного счета. Каждый раз, когда вы совершаете покупку по кредитной карте, вы можете переводить ту же сумму на свой второй текущий счет. В конце расчетного периода на вашем втором текущем счете должны быть точные средства, необходимые для полной выплаты остатка по выписке по кредитной карте.

На самом деле было бы непрактично переводить деньги каждый раз, когда вы совершаете покупку. Но это может помочь вам подумать о том, чтобы отложить деньги на оплату счета.

Но это может помочь вам подумать о том, чтобы отложить деньги на оплату счета.

Хотя большинство кредитных карт работают, как описано выше, не все кредитные карты работают. По некоторым картам с вас будут сразу же начисляться проценты за покупки. По другим картам действует льготный период, но его можно потерять, например, в случае просрочки платежа. Совершение особенно позднего ежемесячного платежа также может нанести ущерб вашей кредитоспособности и привести к тому, что ваш эмитент наложит штраф APR — более высокую процентную ставку, которая предназначена для компенсации вашего риска как заемщика.

Обязательно ознакомьтесь с условиями и мелким шрифтом для своей карты, чтобы узнать, как работает ее льготный период.

Как баланс вашей кредитной карты влияет на ваш кредитный рейтинг

Помимо возможности беспроцентного использования кредитных карт, ежемесячная выплата остатка по выписке поможет минимизировать использование кредита. Использование кредита — это отношение между общей суммой вашей задолженности (также называемой остатком на кредитной карте) и вашими общими комбинированными кредитными лимитами.

Низкий коэффициент использования кредита может значительно улучшить ваши кредитные рейтинги.Какой бы непогашенный остаток вы ни держали, когда эмитент формирует выписку по кредитной карте, это остаток, который отображается в ваших кредитных отчетах и влияет на использование кредита.

Значительная часть вашего рейтинга FICO Score — 30%, если быть точным — зависит от таких факторов, как использование кредитной карты, количество счетов с остатками в вашем кредитном отчете и многое другое. Итак, вам, как правило, лучше держать остатки на кредитной карте (и, соответственно, использование кредитной карты) на как можно более низком уровне.

Избегание процентов по переводам остатка

Некоторые кредитные карты предлагают начальную годовую ставку 0% за переводы баланса. Банки часто разрабатывают эти предложения для привлечения новых клиентов.

Балансный перевод может снизить стоимость задолженности по кредитной карте, если вы хорошо управляете процессом.

Балансный перевод может снизить стоимость задолженности по кредитной карте, если вы хорошо управляете процессом.Если вы получаете новую кредитную карту с предложением о переводе начального баланса 0%, вы обычно можете избежать уплаты процентов, погасив задолженность, которую вы переводите в течение вводного периода.Однако просроченные или возвращенные платежи обычно заканчивают вводный период 0%, поэтому всегда важно платить вовремя.

Также следите за условиями вашей карты. Некоторые карты поставляются с вступительным предложением 0% годовых для покупок, но вы можете потерять его, если переведете остаток на карту.

Если на вашей карте нет начального предложения 0%, проценты по переводам баланса обычно начинают начисляться немедленно. Вы не сможете избежать процентов, если не сможете каким-либо образом выплатить остаток в тот же день, когда делаете перевод.Банк обычно взимает комиссию и за перевод баланса, если нет специальной акции.

Избегание процентов по ссудам наличными

В отличие от обычных покупок, проценты начнут начисляться сразу по авансам наличными .

Это означает, что вы не сможете избежать уплаты некоторой суммы процентов по авансу наличными, если не выплатите его в тот же день. Однако, если у вас есть деньги, чтобы выплатить это сразу, вам, вероятно, вообще не понадобится денежный аванс.

Большинство кредитных карт также взимают комиссию при использовании карты для получения наличного кредита. Вы должны будете заплатить эту комиссию за аванс наличными помимо любых процентных сборов, взимаемых эмитентом карты. Типичная комиссия за аванс наличными составляет 5% от снятой суммы, при этом минимальная комиссия составляет 10 долларов США.

Обычно мы рекомендуем избегать получения авансов наличными. Это дорогой способ занять деньги. И хотя денежный аванс сам по себе не повредит вашему кредиту, если он повысит коэффициент использования кредита, он может спровоцировать снижение ваших кредитных рейтингов.

Теперь, когда вы прочитали это руководство, понимаете ли вы, как избежать уплаты процентов по кредитной карте? Пожалуйста, нажмите кнопку «Спросить» в правом верхнем углу этой страницы, чтобы задать любые вопросы. Или просто свяжитесь с нами, чтобы передать привет и сообщить нам, что вы думаете об этом руководстве.

Когда начинают начисляться проценты по кредитной карте?

Понимание того, как с вас начисляются проценты по кредитной карте, является ключом к пониманию того, как управлять своим долгом по карте.Вот как это работает.

Кредитные карты взимают проценты по любому остатку, который вы не платите в установленный срок каждый месяц. Когда вы переносите баланс из месяца в месяц, проценты начисляются ежедневно на основе так называемой дневной периодической ставки (DPR).

DPR — это просто еще один способ сказать, какова ваша ежедневная процентная плата. Это рассчитывается путем деления годовой процентной ставки (APR) вашей кредитной карты на 365 для всех дней в году.

Итак, если на вашей карте 15.99% годовых, ваш DPR будет 0,0438%.

Причина, по которой остатки на кредитных картах могут быстро увеличиваться на картах с высокой годовой процентной ставкой, заключается в ежедневных начислениях сложных процентов.

В конце каждого дня проценты рассчитываются и добавляются к вашему балансу на следующий день. Это продолжается каждый день в течение расчетного периода, поэтому проценты, которые вы начисляете в один день, становятся частью баланса, с которого начисляются проценты на следующий день и т. Д. В конце месяца кредитор суммирует все эти ежедневные процентные платежи и помещает их на вашу карту в качестве финансового платежа.

Как скоро начисляются проценты с кредитной карты?

Большинство кредитных карт предоставляют беспроцентный льготный период продолжительностью около 21 дня — начиная со дня составления ежемесячного отчета и до дня, когда должен быть произведен платеж. Однако, если вы не заплатите его в течение этого времени, вступит в силу процентная ставка, и вы получите баланс, который переносится на следующий месяц.

Взимаются ли проценты по кредитной карте ежемесячно?

Проценты начисляются ежемесячно в виде финансовых сборов по вашему счету.Если у вас есть возобновляемый баланс, вы потеряете 21-дневный беспроцентный льготный период для покупок. Проценты будут начисляться ежедневно, между моментом выпуска выписки и датой платежа, что означает, что у вас будет еще больший остаток, даже если вы не использовали свою карту в течение этого месяца.

Допустим, вы не полностью погасили свою карту в августе, и у вас есть баланс в размере 1000 долларов США, который переносится до тех пор, пока вы не получите новую выписку 1 сентября. Даже если ваш платеж не будет произведен до 30 сентября, проценты будут начисляться. каждый день с 1 сентября до момента оплаты, потому что вы потеряли льготный период.

Это означает, что даже если вы погасите всю сумму на балансе в 1000 долларов к 30 сентября, ваш счет от 1 октября будет состоять из процентов, начисленных на этот баланс с 1-29 сентября.

Как мне оплатить мою кредитную карту?

Вы можете оплатить баланс:

- Оплата счета сразу после его получения . Не дожидайтесь последней даты платежа, чтобы оплатить его, потому что между выставлением счета и датой платежа есть задержка, в течение которой с вас взимаются проценты на остаток за предыдущий месяц.

- Оплата счета несколько раз в течение месяца. Это также уменьшит сумму начисленных ежедневных сложных процентов.

- Перевод остатков на карту 0%. Существуют карты перевода баланса, которые предлагают периоды годовой ставки 0%. Перед переводом остатка:

- Подсчитайте сумму, которую вам нужно будет платить каждый месяц, чтобы избавиться от остатка до окончания периода годовой процентной ставки 0%, а затем переведите сумму, которую, по вашему мнению, вы можете позволить себе заплатить.Высокие годовые процентные ставки обычно вступают в силу после окончания акции.

- Поместите эти ежемесячные платежи на автоплату, потому что вы можете потерять 0%, если опоздаете с оплатой счета. Учтите любые комиссии, связанные с переводом баланса, и включите их в общую стоимость.

Учтите любые комиссии, связанные с переводом баланса, и включите их в общую стоимость.

Учтите любые комиссии, связанные с переводом баланса, и включите их в общую стоимость.Начисление процентов — сложная задача, и кредитные карты могут стать дорогим финансовым инструментом, если остатки на балансе со временем накапливаются. Понимание того, как начисляются проценты на карту, может помочь вам лучше понять, как применяются ваши платежи, и помочь вам точно определить способы выплаты ваших карт.

Мораторий означает, что банки могут взимать проценты, но не «проценты на проценты»

Нью-Дели: Верховный суд в среду заявил, что «нет оснований взимать проценты с процентов» за отсрочку платежа по кредиту в течение периода моратория, объявленного после пандемии COVID-19.

Судебная коллегия во главе с судьей Ашоком Бхушаном отметила, что, как только мораторий установлен, он должен служить желаемым целям, и правительству следует рассмотреть возможность вмешательства в этот вопрос, поскольку оно не может оставлять все на усмотрение банков.

«Как только мораторий установлен, он должен служить желаемым целям, и мы не видим смысла взимать проценты с процентов», — устно отметила скамья, в которую также входят судьи С. К. Каул и судья М. Р. Шах.

Судебная коллегия заслушивала заявление, поданное жителем Агры Гаджендрой Шармой, который добивался указаний объявить часть уведомления RBI от 27 марта «как ultra vires в той степени, в которой он взимает проценты с суммы кредита в течение периода моратория, который создают трудности для истца, являющегося заемщиком, и создают препятствия и препятствия для реализации «права на жизнь», гарантированного статьей 21 Конституции Индии ».

Генеральный солиситор Тушар Мехта, представлявший Центр и Резервный банк Индии, сказал верховному суду, что полностью отказаться от процентов будет непросто для банков, поскольку они должны платить проценты своим вкладчикам.

«Депозиты в банках составляют 133 миллиона крор рупий, и по ним должны быть выплачены проценты, и отказ от прав будет иметь каскадный эффект», — сказал Мехта суду.

Судебная коллегия, которая разместила вопрос для слушания в первую неделю августа, чтобы позволить Центру и RBI рассмотреть ситуацию, попросила Ассоциацию индийских банков изучить, могут ли они тем временем представить новые руководящие принципы по вопросу о моратории на ссуду.

Мехта утверждал, что полный отказ от процентов в течение периода моратория может поставить под угрозу финансовую стабильность банков, и это поставит под угрозу интересы вкладчиков.

Адвокат, представляющий ассоциацию банков и Государственный банк Индии (SBI), призвал судейскую коллегию отложить рассмотрение дела на три месяца.

Консультант банков сказал, что ходатайство об отказе от процентов в течение периода моратория преждевременно, и банкам придется рассматривать этот вопрос в индивидуальном порядке.

12 июня суд высшей инстанции обратился к Министерству финансов и RBI с просьбой провести заседание в течение трех дней для принятия решения об отказе от процентов по процентам за отсроченные платежи в рассрочку по кредитам в течение периода моратория.

Суд высшей инстанции заметил, что вопрос не в полном отказе от процентов за весь период моратория, а ограничивается только процентами, взимаемыми банками с процентов.

Заявитель обратился к правительству и RBI с просьбой предоставить послабление при погашении ссуды путем отказа от начисления процентов в течение периода моратория.

26 мая суд высшей инстанции обратился к Центру и RBI с просьбой отреагировать на иск о взимании процентов по кредитам в течение периода моратория.

RBI в своем ответе сообщил суду, что принимает все возможные меры для облегчения выплаты долгов в связи с последствиями COVID-19, но не считает целесообразным «принудительный отказ от процентов». , рискуя финансовой жизнеспособностью банков, которые он уполномочен регулировать, и ставя под угрозу интересы вкладчиков ».

…Понимание интереса | Кредитная контора

Проценты — это стоимость заимствования денег. Он начинает накапливаться или накапливаться при выплате ссуды или выдаче кредита. Будь то проценты, полученные на личные сбережения или текущий счет, или проценты, начисляемые по федеральным студенческим займам, частным студенческим займам, личным займам или кредитным картам, студентам важно понимать проценты, как они влияют на них и как оставаться в курсе Это.Ниже приведены несколько советов, которые вы можете предложить студентам о том, как наиболее выгодно использовать кредит.

Будь то проценты, полученные на личные сбережения или текущий счет, или проценты, начисляемые по федеральным студенческим займам, частным студенческим займам, личным займам или кредитным картам, студентам важно понимать проценты, как они влияют на них и как оставаться в курсе Это.Ниже приведены несколько советов, которые вы можете предложить студентам о том, как наиболее выгодно использовать кредит.

Что означают термины?

Важно понимать определения общих терминов, связанных с интересами. Наиболее часто используемые термины — это основная сумма, процентная ставка и капитализация.

- Принципал: Фактическая сумма привлеченных денег.

- Процентная ставка: Сумма, взимаемая кредитором с заемщика за использование активов, выраженная в процентах от основной суммы долга.

- Капитализация: Любые невыплаченные проценты, добавленные к основной сумме долга. Невыплаченные проценты часто представляют собой проценты, которые начисляются в периоды отсрочки платежей (например, льготные периоды, отсрочки или отсрочки). Капитализация процентов может происходить во время первого погашения ссуды или после временной приостановки выплат.

Капитализация процентов может происходить во время первого погашения ссуды или после временной приостановки выплат.

Капитализация процентов может происходить во время первого погашения ссуды или после временной приостановки выплат.Как все это работает?

Сумма процентов, которая будет выплачена, зависит от:

- Сумма заемных денег (т.е., директор).

- Ставка, по которой начисляются проценты (т. Е. Процентная ставка).

- Выплачивает ли правительство проценты во время зачисления в школу или отсрочки.

- Срок погашения ссуды.

Как уменьшить уплаченные проценты

Есть способы уменьшить сумму возвращаемых процентов.

- Выполнять платежи, когда они не требуются (например, во время учебы, отсрочки или периодов отсрочки платежей).Таким образом можно избежать капитализации процентов, что снижает общую сумму, подлежащую выплате.

- Включите автоматическую оплату, которая часто снижает процентную ставку.

- Платите больше минимального ежемесячного платежа. Это может покрыть сумму начисленных процентов и напрямую уменьшить основной баланс.

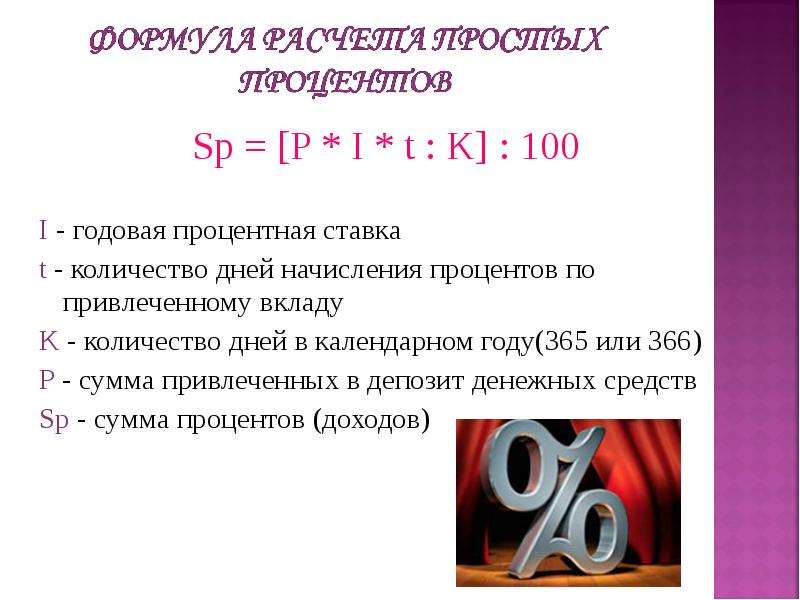

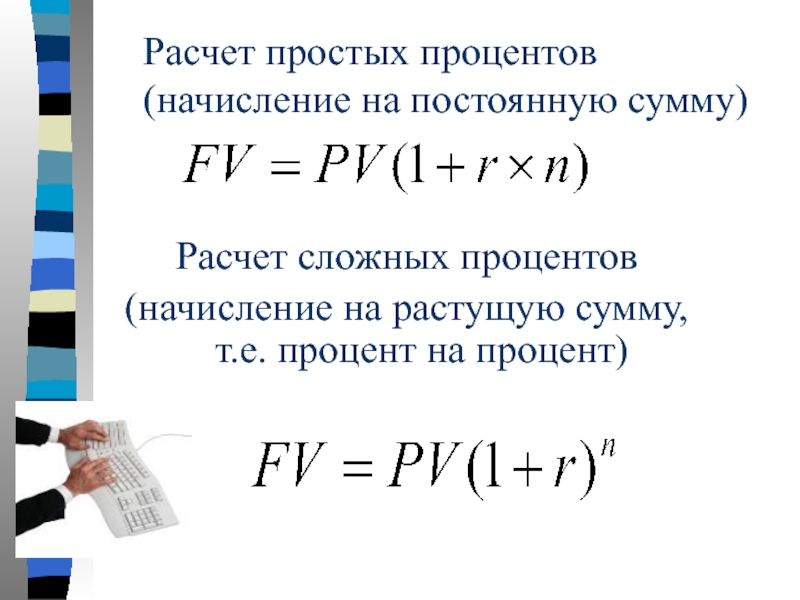

Как рассчитать проценты

Сумма процентов, которые начисляются (накапливаются) по ссудам из месяца в месяц, определяется по простой формуле ежедневных процентов.Эта формула состоит из умножения остатка по кредиту на количество дней с момента последней выплаты, умноженное на коэффициент процентной ставки.

Процентные ставки

Сохранять финансы важно по многим причинам. Плохая кредитная история может отрицательно сказаться на процентных ставках по ссудам и / или кредитным картам. Например, если кредитор проверяет кредитный отчет потенциального заемщика и обнаруживает, что у заемщика есть записи о пропущенных платежах, этот кредитор может принять решение отказать клиенту в кредите или взимать более высокую процентную ставку по ссуде, чем с клиента, который чистый кредитный отчет.Хорошая кредитная история может сэкономить деньги, позволяя брать займы под более низкие процентные ставки.

Как оставаться в курсе событий

Лучшие способы удержать процентные платежи из-под контроля:

- Сохраняйте в целом здоровые финансы, отраженные в кредитных рейтингах, чтобы гарантировать низкие процентные ставки по ссудам и / или кредитным картам.

- Выплачивайте больше, чем просто минимальные платежи каждый месяц, чтобы эти платежи шли на основную сумму ссуды, а не только на проценты каждый месяц.

Как рассчитываются проценты по кредитной карте?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Если вы когда-либо носили остаток средств на своей кредитной карте, вы, вероятно, можете вспомнить ощущение, что вас накрыли процентами. И если вы попытались его вычислить, вы, вероятно, быстро поняли, что это не так просто.

Эмитенты кредитных карт называют годовую процентную ставку по карте как вашу годовую процентную ставку (APR), но в большинстве случаев ваши проценты увеличиваются ежедневно.

Единственная ситуация, которая может привести к отсутствию процентных сборов по остатку вне льготного периода, — это если у вас период годовой процентной ставки 0% или если эмитент вашей карты в настоящее время отказывается от процентов из-за коронавируса.

Достаточно сказать — важно, чтобы вы нашли момент, чтобы понять, как работает процент.

Ниже CNBC Select предоставляет пошаговое руководство о том, как рассчитать проценты по вашей кредитной карте, чтобы вы могли понять стоимость сохранения задолженности по кредитной карте.

Как рассчитать проценты по кредитной карте

- Преобразовать годовую процентную ставку в дневную ставку

- Определить средний дневной баланс

- Рассчитать процентные расходы

1. Преобразовать годовую процентную ставку в дневную ставку

Большинство кредитных карт сложные проценты эмитентов на ежедневной основе. Это означает, что ваши проценты добавляются к вашему основному (первоначальному) балансу в конце каждого дня.

Чтобы убедиться, что проценты начисляются ежедневно, просмотрите свое соглашение о держателе карты.Под таблицами процентов и комиссий будет раздел, в котором написано что-то вроде: «Как мы будем рассчитывать ваш баланс».

Например, условия для карты Blue Cash Preferred® от American Express гласят: «Как мы рассчитаем ваш баланс: мы используем метод, называемый« средний дневной баланс (включая новые покупки) »».

И условия для Citi ® Состояние карты Double Cash: «Как мы будем рассчитывать ваш баланс: мы используем метод, называемый« дневной баланс (включая текущие транзакции) ».'»

Для целей наших расчетов мы предполагаем, что годовая процентная ставка составляет 20,24%. Чтобы преобразовать это значение в дневную ставку, просто разделите 20,24% на 365. Имейте в виду, что вам нужно сначала преобразовать процент в десятичное, разделите на 100.

Вот математика: (20,24 / 100) / 365 = 0,00055

Ваша дневная ставка будет 0,000555.

2. Найдите свой средний дневной баланс

Этот шаг самый утомительный, поскольку вам нужно будет знать, какой у вас баланс каждый день в течение платежного цикла.Например, если ваш платежный цикл составляет 25 дней, вам необходимо знать свой точный баланс за все 25 дней. Вам также необходимо будет учитывать любые остатки, оставшиеся от предыдущего платежного цикла, и любые новые платежи, сделанные в течение текущего платежного цикла.

Вам также необходимо будет учитывать любые остатки, оставшиеся от предыдущего платежного цикла, и любые новые платежи, сделанные в течение текущего платежного цикла.

Если у вас нет остатка в предыдущем платежном цикле и вы не производили никаких платежей в текущем цикле, вычисления немного проще.

Давайте возьмем пример, где ваш платежный цикл составляет 25 дней и вы совершили следующие покупки:

Остаток на вашей кредитной карте

| Дата | Транзакция | Баланс | ||||||

|---|---|---|---|---|---|---|---|---|

| 3/1 | Приобретение 2500 долларов | 2500 долларов США | ||||||

| 3/2 | Покупка 300 долларов США | 2,800 долларов США | ||||||

| 3/3 | Нет | 2,800 долларов США | ||||||

| 3/4 | 3/4 | 9040 / 5 | покупка 1050 долларов | 3850 долларов | ||||

| 3/6 | Нет | 3,850 долларов | ||||||

| 3/7 | 1000 долларов покупка | 4,850 | 4,850 | |||||

| 3/9 | Нет | 4850 долларов | ||||||

| 3/10 | 50 долларов | 4900 долларов | ||||||

| 3/11 | Нет | 4900 долларов | ||||||

| 3/12 | 100 долларов | 5000 долларов | ||||||

| 3/13 | Нет | 5000 долларов | 3/13 | |||||

| 3/15 | Нет | 5000 долларов | ||||||

| 3/16 | Нет | 5000 долларов | ||||||

| 3/17 | Купить 500 долларов | Нет | 5500 долларов | |||||

| 3/19 | Нет | 5500 долларов | ||||||

| 3/20 | 350 долларов при покупке | 5850 долларов | ||||||

| 3/21 | Нет | 5950 долларов | ||||||

| 3/23 | 50 долларов | 6000 долларов | ||||||

| 3/24 | Нет | 6000 долларов | ||||||

| 3/25 | Нет | 6000 долларов |

Вам нужно будет добавить остатки за каждый день в 25-дневном платежном цикле и разделить на продолжительность вашего платежного цикла (в нашем сценарии 25 дней ).

Вот математика: (2500 долларов + 2800 + 2800 долларов …) / 25 = 4808 долларов

Ваш средний дневной баланс составит 4808 долларов.

Если у вас был остаток в предыдущем платежном цикле, вы должны включить его в дополнительную часть расчета баланса. И если вы производили какие-либо платежи в течение текущего платежного цикла, не забудьте вычесть их при суммировании текущих балансов.

3. Рассчитайте процентные расходы

Теперь, когда вы определили и ваш средний дневной остаток, и дневную ставку, вы можете рассчитать ваши процентные расходы.Это можно сделать, умножив свой средний дневной баланс на дневную ставку, а затем умножив эту сумму на количество дней в вашем платежном цикле.

Вот математика: (4808 долларов США x 0,00055) x 25 = 66,11 долларов США

В результате в течение этого платежного цикла будут начислены проценты в размере 66,11 долларов США.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как избежать выплаты процентов по любому финансовому продукту

Редакционная группа Select работает независимо над обзором финансовых продуктов и написанием статей, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Большинство финансовых продуктов взимают проценты — кредитные карты, автокредит, ипотека и т. Д. — но есть способы, которыми вы можете полностью избежать процентных сборов или свести их к минимуму.

У меня 10 кредитных карт и автокредит, и я никогда не плачу проценты ни по одной из них. Чтобы избежать начисления процентов, я следую нескольким правилам, которые помогают мне тратить по средствам, поэтому я могу вовремя и полностью оплачивать каждый счет.

Хотя я могу избежать начисления процентов, я понимаю, что это под силу не каждому. Сохранение баланса и начисление процентов иногда неизбежны, особенно сейчас, когда в стране высокий уровень безработицы.

Выплата процентов — не самое худшее, если это необходимо, чтобы сводить концы с концами.Но цель должна заключаться в том, чтобы не платить высокие проценты — я уверен, что есть много вещей, которые вы бы предпочли сделать со своими деньгами, чем отдать их в банк.

Надеюсь, четыре финансовых правила, которые я изложил ниже, помогут вам минимизировать процентные платежи и, в конечном итоге, вообще избежать процентов.

Вот правила, по которым я живу, чтобы не платить ни копейки процентов.

Правило 1. Делайте покупки по самым выгодным условиям

Одно из моих золотых правил — искать самые выгодные предложения.Это касается повседневных покупок — я люблю сравнивать цены на муку, зубную пасту или одежду перед покупкой. Я делаю то же самое, когда дело касается финансовых продуктов, поэтому я могу найти лучшие ставки и комиссии.